2016年11月30日(水曜)欧州・米国市場序盤の動き

OPEC総会は日量120万バレル減産で合意。直前の予想では140万バレルとの数字が流れていたが、120万バレルの数字にも原油価格は大幅に上昇し、CAD買いの流れが続く。

ダウ先物は上昇、米10年債利回りは2.39%台まで続伸、原油価格(WTI)は49ドル近くへ大幅上昇。為替市場は欧州市場序盤をピークに、米金利上昇+強いADP雇用統計+強い個人所得もあり、USDCADを除きドルは全面高。

ムニューチン米次期財務長官(指名)=ロス米次期商務長官(指名)とのインタビューで、3~4%の経済成長を目指す上で、税制改正と貿易協定の見直しが最優先事項になることを示唆→ 成長拡大+財政赤字増加=金利上昇の懸念と、貿易問題がやや気になる。

USDJPYは、OPEC総会で減産が合意。日米金利差拡大+原油高=円は全面安で、USDJPYは113.50の上限を上抜け続伸中。

EURUSDは、OPEC総会で減産が合意。強い米経済指標+米金利の上昇もあり、米国市場に入り、1.0620の下限を割り込み1.0590割れまで続落。

※※※※※※※※※※※※※※※※※※※※※※※※※

ムニューチン米次期財務長官(指名)=ロス米次期商務長官(指名)とのインタビューで、3~4%の経済成長を目指す上で、税制改正と貿易協定の見直しが最優先事項になる。

ハンソン・エストニア中銀総裁=政治的不透明感の高まりが来週のECBの経済分析や政策決定に影響を及ぼす。

OPEC=PEC総会の結果は日量120万バレルの減産で合意へ。事前の報道では日量140万バレルの減産を検討との報道も流れていた。

ドラギECB総裁(スペイン紙インタビュー)=ポピュリズムの台頭が欧州の統合や、移民・治安問題などへの共同の取り組みを脅かしている。EU市民の懸念要因は、「移民、テロ対策、防衛、国境警備」。

カーニーBOE総裁=トランプ次期米大統領の通商政策が世界貿易の減速に拍車をかけ、英国経済に悪影響をもたらす可能性がある。

カーニーBOE総裁=「英国は事実上、欧州全体にとっての投資銀行で、英国のEU離脱が英銀行システムに打撃を与えれば、EUも多くを失う」と、ドラギECB総裁が、EU離脱で最も大きく打撃を受けるのは英国だと発言しており、カーニー総裁がこれに応酬。

2016/11/30

2016年11月30日(水曜)アジア・欧州市場序盤の動き

2016年11月30日(水曜)アジア・欧州市場序盤の動き

アジア市場は伸び悩むも大きな動きは見られず、為替相場もOPEC総会や欧米の経済指標を見守る動きにとなった。

変動が始まったのは、欧州市場に入ってからで、欧州発の経済指標では大きな変化はみられなかったが、日本時間の午後4時ごろスタートと思われるOPEC総会に向けて、アンゴラ、アルジェリア担当相が「OPECで合意できると考えている」との報道に、原油価格が急進。

原油関連の通貨でもある、USDCADは急落、GBPUSDも上昇し、EURUSDも連れ高へ。USDJPYは112.円台半ばでの動きから、「原油高=円売り」のセオリーが復活し、クロスで円売りが加速し、113円を狙う動きへと変化。

英BOE金融安定化報告+カーニーBOE総裁は、EU離脱のリスクが指摘されるも、GBPUSDは1.2460台をボトムに底堅く、原油価格の上昇に1.2500台まで続伸して上げ止まる。

※※※※※※※※※※※※※※※※※※※

アンゴラ、アルジェリア担当相=OPECで合意できると考えている。→ 原油価格が上昇し、関連通貨のCAD+GBPが上昇へ。

ドラギECB総裁(スペイン紙)=ユーロ圏インフレ率は2018~2019年に2.0%弱の水準に戻る。

日銀=従来型のETFを購入せず。設備・人材投資企業支援のETFを12億円購入

BOE金融安定化報告=EU離脱の影響について査定中。ハードランディングとなれば銀行システムと経済に悪影響。リスクとしては、EU離脱に加えて経常赤字、高水準の家計債務、商業用不動産、市場の流動性、世界的環境。

BOE金融安定化報告=英国の金融安定は厳しい状況にる。ポンドのフラッシュクラッシュは脆弱な流動性の懸念が拡大。

カーニーBOE総裁=米国が先導する状況で、世界貿易の鈍化が加速する可能性がある。英経済見通しは引き続き不透明感がある。

カーニーBOE総裁=EU離脱により追加的なリスクが存在。経常赤字は依然として高水準。ポンド安は英経済がより閉鎖的になになり、実質所得の伸びがより穏やかになると予測できる。

カーニーBOE総裁=米利上げで中国からの資金流出が加速するだろう。英国とEUの関係が明確化するには時間が必要。

※※※※※※※※※※※※※※※※※※※

アジア市場は伸び悩むも大きな動きは見られず、為替相場もOPEC総会や欧米の経済指標を見守る動きにとなった。

変動が始まったのは、欧州市場に入ってからで、欧州発の経済指標では大きな変化はみられなかったが、日本時間の午後4時ごろスタートと思われるOPEC総会に向けて、アンゴラ、アルジェリア担当相が「OPECで合意できると考えている」との報道に、原油価格が急進。

原油関連の通貨でもある、USDCADは急落、GBPUSDも上昇し、EURUSDも連れ高へ。USDJPYは112.円台半ばでの動きから、「原油高=円売り」のセオリーが復活し、クロスで円売りが加速し、113円を狙う動きへと変化。

英BOE金融安定化報告+カーニーBOE総裁は、EU離脱のリスクが指摘されるも、GBPUSDは1.2460台をボトムに底堅く、原油価格の上昇に1.2500台まで続伸して上げ止まる。

※※※※※※※※※※※※※※※※※※※

アンゴラ、アルジェリア担当相=OPECで合意できると考えている。→ 原油価格が上昇し、関連通貨のCAD+GBPが上昇へ。

ドラギECB総裁(スペイン紙)=ユーロ圏インフレ率は2018~2019年に2.0%弱の水準に戻る。

日銀=従来型のETFを購入せず。設備・人材投資企業支援のETFを12億円購入

BOE金融安定化報告=EU離脱の影響について査定中。ハードランディングとなれば銀行システムと経済に悪影響。リスクとしては、EU離脱に加えて経常赤字、高水準の家計債務、商業用不動産、市場の流動性、世界的環境。

BOE金融安定化報告=英国の金融安定は厳しい状況にる。ポンドのフラッシュクラッシュは脆弱な流動性の懸念が拡大。

カーニーBOE総裁=米国が先導する状況で、世界貿易の鈍化が加速する可能性がある。英経済見通しは引き続き不透明感がある。

カーニーBOE総裁=EU離脱により追加的なリスクが存在。経常赤字は依然として高水準。ポンド安は英経済がより閉鎖的になになり、実質所得の伸びがより穏やかになると予測できる。

カーニーBOE総裁=米利上げで中国からの資金流出が加速するだろう。英国とEUの関係が明確化するには時間が必要。

※※※※※※※※※※※※※※※※※※※

11月30日、東京市場で思うこと

11月30日、東京市場で思うこと

米財務長官にゴールドマン(GS)出身のムニューチン氏が本決まりとの報道が流れた。過去ウオール街出身では、ルービン氏とポールソン氏がおなじくGS出身となっている。

私の記憶が正しければ、ルービ氏は、貿易赤字削減を掲げドル安政策を敷き、80円割れまでの激しい円高を演出したベンツエン財務長官の後釜で、逆にドル安政策を再開させ147円台までの道筋をつけた人物で円売り介入のイメージが濃く残っている。

ポールソン氏は、かのリーマンショック時の財務長官で、ウオール街救済の翻弄したイメージが濃い。そして、今回のムニューチン。別に彼が為替相場をぐ牛耳るわけではないが、2016年12月、2017年の大波乱に為替相場が大変動するリスクだけが気になってしまう。

さて、今日は、米国発ではADP雇用統計、個人所得・個人消費、シカゴPMI、中古住宅販売保留など多くの経済指標が控えている。ただし、原油価格を忘れてはならない! 全体的にはOPEC総会前にごたごたしているが、減産合意ができるのか? これが大きな問題で、その結果により原油価格が急変し、リスクオンやリスクオフに、株価が反応し、円相場が大きく反応する流れになりやすい。

もちろん、流れ的にはドル高相場の延長線上にあると考えているが、どちらに転ぶかは不明で、個人的には積極的にポジションを取る日ではないと考えている。

イタリア国民投票のリスクや、オーストリア選挙も忘れてはならないリスクでもある。昨日は、ECBがイタリア債権を買い増しするとか、有事にはイタリア債権を買うぞと言い、市場に安心感を与えて昨日は一時EUR買いとなったが、週末の蓋を開けるまでは誰もどうなるのかはわからない。

ECBの不良債権9900億ユーロ内、3割(2860億ユーロ)はイタリアの銀行が占めているとのECBデータが昨日発表された。本当にイタリアは大丈夫なのでしょうか?

USDJPYは、上限の値動きから111.50~113.50のレンジで取引が続いている間は、焦ることはなく、上値方向を望みながら、いざどちらかに崩れるとその方向に傾きやすいのが現在の状況である。試しに2wでFXオプションで111.50円のドルプットの買い、113.50円のドルコールの買いを作ってみた。さて、どうなることでしょうか?

米財務長官にゴールドマン(GS)出身のムニューチン氏が本決まりとの報道が流れた。過去ウオール街出身では、ルービン氏とポールソン氏がおなじくGS出身となっている。

私の記憶が正しければ、ルービ氏は、貿易赤字削減を掲げドル安政策を敷き、80円割れまでの激しい円高を演出したベンツエン財務長官の後釜で、逆にドル安政策を再開させ147円台までの道筋をつけた人物で円売り介入のイメージが濃く残っている。

ポールソン氏は、かのリーマンショック時の財務長官で、ウオール街救済の翻弄したイメージが濃い。そして、今回のムニューチン。別に彼が為替相場をぐ牛耳るわけではないが、2016年12月、2017年の大波乱に為替相場が大変動するリスクだけが気になってしまう。

さて、今日は、米国発ではADP雇用統計、個人所得・個人消費、シカゴPMI、中古住宅販売保留など多くの経済指標が控えている。ただし、原油価格を忘れてはならない! 全体的にはOPEC総会前にごたごたしているが、減産合意ができるのか? これが大きな問題で、その結果により原油価格が急変し、リスクオンやリスクオフに、株価が反応し、円相場が大きく反応する流れになりやすい。

もちろん、流れ的にはドル高相場の延長線上にあると考えているが、どちらに転ぶかは不明で、個人的には積極的にポジションを取る日ではないと考えている。

イタリア国民投票のリスクや、オーストリア選挙も忘れてはならないリスクでもある。昨日は、ECBがイタリア債権を買い増しするとか、有事にはイタリア債権を買うぞと言い、市場に安心感を与えて昨日は一時EUR買いとなったが、週末の蓋を開けるまでは誰もどうなるのかはわからない。

ECBの不良債権9900億ユーロ内、3割(2860億ユーロ)はイタリアの銀行が占めているとのECBデータが昨日発表された。本当にイタリアは大丈夫なのでしょうか?

USDJPYは、上限の値動きから111.50~113.50のレンジで取引が続いている間は、焦ることはなく、上値方向を望みながら、いざどちらかに崩れるとその方向に傾きやすいのが現在の状況である。試しに2wでFXオプションで111.50円のドルプットの買い、113.50円のドルコールの買いを作ってみた。さて、どうなることでしょうか?

2016年11月30日(水曜)昨日29日、海外市場の動き(午前5時30分近辺)

2016年11月30日(水曜)昨日29日、海外市場の動き(午前5時30分近辺)

強い米GDPに盛り上がるドル買いも萎み、米国市場は米株は強含むも、米金利は低下しドル安の動きへ。

為替市場は、トレンドよりもポジションの調整色が強く、NZD+EUR+GBPの強さが目立ち、AUDボトムから値を戻すも前日終値からは強さが見られず。JPYは相対的に弱い。

ただし、FRB公定歩合議事要旨では12地区連銀中8連銀は利上げを求め、パウエルFRB理事も「引き上げに向けた論拠は明らかに強まっている」と指摘。

市場は、30日の月末の特殊要因+OPEC総会、2日の米雇用統計、4日のイタリア憲法改正の是非を得国民投票+オーストリア大統領選の決選投票の重要なイベントを意識。

米10年債利回りは高値2.348→2.30%近く、2年債も高値1.122→1.09%台近くへと低下。ダウ平均は+23ドル台と小幅上昇。原油価格(WTI)は30日のOPEC総会の不透明性に44.8~46.96の上下変動しながらも45ドル台前半へと低下。

22:30時、米GDP改定値は前年比3.2%と速報2.9・予想3.0%と、個人消費や輸出が強く予想を上回り、米金利は上昇+米株先物も強く、米利上げ観測がさらに強まり、ドル全面高へと動くも、それをピークにしてドル売りへと変化。

24:00時の、米CB消費者信頼感指数も107.1と予想101.3・前回や上昇修正された100.8をも上回り、現況・期待指数も強く9年来の高水準となったがドル買いは鈍い。

USDJPYは、アジア市場の111.60台をボトムに強かった米GDP直後には113.30台まで上昇と、相変わらず変動幅は大きく、主要国に対しても円売り圧力が強続いた。

これをピークに主要国でドル売りがスタート、クロスでも円の買い戻しへと変化し、強いCB消費者信頼感や比較的堅調な米株にもかかわらず、ドル売りが止まらず。米金利が急速に低下しすると、さらにドル売りが強まるり、112.20台でようやく下げ止まる。

※※※※※※※※※※※※※※※※※※※※※※※※

メルケル独首相=英国のEU離脱協議で英国と2国間交渉はせず、EU全体で交渉する。

原油価格はOPEC減産合意の難航に急落、WTIは-3.7%近くの45ドル台前半で推移するも、OPEC総会への討議資料(関係筋)=産油量を10月の水準から日量120万バレル削減が提案。サウジ1054→1007万バレル、イラン379.7万バレルで凍結の案も見られ、合意に向けて協議を継続中。

FRB公定歩合議事要旨=12地区連銀中、9が1.0→1.25%の利上げを主張。

パウエルFRB理事=引き上げに向けた論拠は明らかに強まっている。雇用創出のペースは堅調で、インフレ率も2%に向け徐々に上昇。データから米経済は健全なペースで成長している。

ECBデータ=イタリアの銀行、不良債権の規模は全体の約3割を占める。ユーロ圏大手行124はの不良債権は9900億ユーロ、内イタリア銀行大手14は2860億ユーロ。

※※※※※※※※※※※※※※※※※※※※※※※※

強い米GDPに盛り上がるドル買いも萎み、米国市場は米株は強含むも、米金利は低下しドル安の動きへ。

為替市場は、トレンドよりもポジションの調整色が強く、NZD+EUR+GBPの強さが目立ち、AUDボトムから値を戻すも前日終値からは強さが見られず。JPYは相対的に弱い。

ただし、FRB公定歩合議事要旨では12地区連銀中8連銀は利上げを求め、パウエルFRB理事も「引き上げに向けた論拠は明らかに強まっている」と指摘。

市場は、30日の月末の特殊要因+OPEC総会、2日の米雇用統計、4日のイタリア憲法改正の是非を得国民投票+オーストリア大統領選の決選投票の重要なイベントを意識。

米10年債利回りは高値2.348→2.30%近く、2年債も高値1.122→1.09%台近くへと低下。ダウ平均は+23ドル台と小幅上昇。原油価格(WTI)は30日のOPEC総会の不透明性に44.8~46.96の上下変動しながらも45ドル台前半へと低下。

22:30時、米GDP改定値は前年比3.2%と速報2.9・予想3.0%と、個人消費や輸出が強く予想を上回り、米金利は上昇+米株先物も強く、米利上げ観測がさらに強まり、ドル全面高へと動くも、それをピークにしてドル売りへと変化。

24:00時の、米CB消費者信頼感指数も107.1と予想101.3・前回や上昇修正された100.8をも上回り、現況・期待指数も強く9年来の高水準となったがドル買いは鈍い。

USDJPYは、アジア市場の111.60台をボトムに強かった米GDP直後には113.30台まで上昇と、相変わらず変動幅は大きく、主要国に対しても円売り圧力が強続いた。

これをピークに主要国でドル売りがスタート、クロスでも円の買い戻しへと変化し、強いCB消費者信頼感や比較的堅調な米株にもかかわらず、ドル売りが止まらず。米金利が急速に低下しすると、さらにドル売りが強まるり、112.20台でようやく下げ止まる。

※※※※※※※※※※※※※※※※※※※※※※※※

メルケル独首相=英国のEU離脱協議で英国と2国間交渉はせず、EU全体で交渉する。

原油価格はOPEC減産合意の難航に急落、WTIは-3.7%近くの45ドル台前半で推移するも、OPEC総会への討議資料(関係筋)=産油量を10月の水準から日量120万バレル削減が提案。サウジ1054→1007万バレル、イラン379.7万バレルで凍結の案も見られ、合意に向けて協議を継続中。

FRB公定歩合議事要旨=12地区連銀中、9が1.0→1.25%の利上げを主張。

パウエルFRB理事=引き上げに向けた論拠は明らかに強まっている。雇用創出のペースは堅調で、インフレ率も2%に向け徐々に上昇。データから米経済は健全なペースで成長している。

ECBデータ=イタリアの銀行、不良債権の規模は全体の約3割を占める。ユーロ圏大手行124はの不良債権は9900億ユーロ、内イタリア銀行大手14は2860億ユーロ。

※※※※※※※※※※※※※※※※※※※※※※※※

2016/11/29

2018年11月29日(火曜)欧州・米国市場序盤の動き

2018年11月29日(火曜)欧州・米国市場序盤の動き

GBP+NZDを除き、ドル買いの流れが強く円は全面安。原油価格(WTI)はイラン石油相は減産せずとの報道に45ドル前半まで急落。

米株先物小幅上昇し、米10年債利回りも2.34%台へ上昇しドル買いの流れが強まり、米GDPが前年比3.2%と予想外に強くドル買いの流れがさらに加速へ。

GBPUSDは、特に要因は不明ながら、予想外に強いBOE住宅ローン承認件数の発表直後から、EURUSDが下落=GBPUSDが上昇=EURGBPが下落する流れとなった。22:30時の米GDPが予想外に強くドル全面高の流れの中で、前日に下落が始まった1.2500を超えられず上値が重くなっている。

USDJPYは、112円近辺で小動きとなっていたが、欧州市場に入ると再び円安センチメトが強まり、クロスで円は全面安。112.50円を上回り、予想外に強い米GDPに113.30台まで続伸、米現物株を待つ動きへ。

EURUSDは、若干弱いユーロ圏景況感指数+12月4日の国民投票で憲法改正の是非にかかわらずレンツィ首相が辞任との報道もあり(イタリア首相府は否定)上値は重く、一時1.0570を割り込み続落となっている。

◎仏GDP前年比1.1%と変わらず。

◎英BOE住宅ローン承認件数は67,520件と強さが目立つ。

◎ユーロ圏景況感指数は106.5(予想106.6)、業況判断指数0.42(予想0.57)、消費者信頼感指数-6.1(予想-6.1)→ 若干弱いがほぼ予想通り。

◎独CPI前年比0.7%(予想0.8%)と予想を若干下回る。

◎米GDPは前年比3.2%(予想3.0 前回2.9%)と強く直後からドル買いが強まる。

◎S&Pケースシラー住宅価格指数=前年比5.1%(予想5.2%

※※※※※※※※※※※※※※※※※※※※

デイセルブルム・ユーロ圏財務相会合議長=財政刺激策の提案よりも、財政規律の徹底に焦点を当てるべき。

独センティックスの投資家調査=イタリアが1年以内にユーロ圏を離脱する確率19.3%と予想。12月4日の国民投票で憲法改正案が否決されるとレンツィ首相が辞任する可能性がある。

一部報道=12月4日の国民投票で、憲法改正が承認されてもレンツィ首相が辞任を検討。→ この報道をイタリア首相府は否定。

※※※※※※※※※※※※※※※※※※※※

GBP+NZDを除き、ドル買いの流れが強く円は全面安。原油価格(WTI)はイラン石油相は減産せずとの報道に45ドル前半まで急落。

米株先物小幅上昇し、米10年債利回りも2.34%台へ上昇しドル買いの流れが強まり、米GDPが前年比3.2%と予想外に強くドル買いの流れがさらに加速へ。

GBPUSDは、特に要因は不明ながら、予想外に強いBOE住宅ローン承認件数の発表直後から、EURUSDが下落=GBPUSDが上昇=EURGBPが下落する流れとなった。22:30時の米GDPが予想外に強くドル全面高の流れの中で、前日に下落が始まった1.2500を超えられず上値が重くなっている。

USDJPYは、112円近辺で小動きとなっていたが、欧州市場に入ると再び円安センチメトが強まり、クロスで円は全面安。112.50円を上回り、予想外に強い米GDPに113.30台まで続伸、米現物株を待つ動きへ。

EURUSDは、若干弱いユーロ圏景況感指数+12月4日の国民投票で憲法改正の是非にかかわらずレンツィ首相が辞任との報道もあり(イタリア首相府は否定)上値は重く、一時1.0570を割り込み続落となっている。

◎仏GDP前年比1.1%と変わらず。

◎英BOE住宅ローン承認件数は67,520件と強さが目立つ。

◎ユーロ圏景況感指数は106.5(予想106.6)、業況判断指数0.42(予想0.57)、消費者信頼感指数-6.1(予想-6.1)→ 若干弱いがほぼ予想通り。

◎独CPI前年比0.7%(予想0.8%)と予想を若干下回る。

◎米GDPは前年比3.2%(予想3.0 前回2.9%)と強く直後からドル買いが強まる。

◎S&Pケースシラー住宅価格指数=前年比5.1%(予想5.2%

※※※※※※※※※※※※※※※※※※※※

デイセルブルム・ユーロ圏財務相会合議長=財政刺激策の提案よりも、財政規律の徹底に焦点を当てるべき。

独センティックスの投資家調査=イタリアが1年以内にユーロ圏を離脱する確率19.3%と予想。12月4日の国民投票で憲法改正案が否決されるとレンツィ首相が辞任する可能性がある。

一部報道=12月4日の国民投票で、憲法改正が承認されてもレンツィ首相が辞任を検討。→ この報道をイタリア首相府は否定。

※※※※※※※※※※※※※※※※※※※※

2016年11月29日(火曜)アジア・欧州市場の動き

2016年11月29日(火曜)アジア・欧州市場の動き

トランプ期待相場も米国に続きアジア市場でも小休止! 引き続き市場をリードするのは、米株と米金利でアジア市場は主体性は乏しい。

月末間際の前日NY市場で米株+米金利が低下した流れを受け、東京市場も全体的に調整色が強く、株価は上下しながらも小幅安。

USDJPY相場も早朝に一時111.60台まで下落するも、実需+バーゲンハンティングの買いに下げ止まり、大半は112.00円を中心とした狭いレンジに終始。市場では更なる調整局面を期待する動きもみられるが、全ては米金利と米株次第。

他の主要国通貨も、USDJPYの相場をフォローし、一時ドル売りが強まるも、逆にドル買いへと変化。若干ながら目立ったのはAUDUSDの下げとNZDUSDの上昇で、AUDNZDは下落している。

AUDUSDは、昨日のOECD世界経済見通しで2018年までに成長率は3.0%に達成との予測に0.7500直前まで強含みで推移していたが、テクニカルポイント+利食いの売りに0.7460割れまで下落。結局はNY市場終値近辺の0.7470台で推移しながらも、強さが目立っている。

※※※※※※※※※※※※※※※※※※※※

ポ ロズ・カナダ中銀総裁(28日)=サービス部門とサービス輸出が他の部門よりも多くの雇用を創出し、新企業の誕生にも寄与。カナダのサービス部門は質の高い雇用を生み出し、経済に貢献。

※※※※※※※※※※※※※※※※※※※※

トランプ期待相場も米国に続きアジア市場でも小休止! 引き続き市場をリードするのは、米株と米金利でアジア市場は主体性は乏しい。

月末間際の前日NY市場で米株+米金利が低下した流れを受け、東京市場も全体的に調整色が強く、株価は上下しながらも小幅安。

USDJPY相場も早朝に一時111.60台まで下落するも、実需+バーゲンハンティングの買いに下げ止まり、大半は112.00円を中心とした狭いレンジに終始。市場では更なる調整局面を期待する動きもみられるが、全ては米金利と米株次第。

他の主要国通貨も、USDJPYの相場をフォローし、一時ドル売りが強まるも、逆にドル買いへと変化。若干ながら目立ったのはAUDUSDの下げとNZDUSDの上昇で、AUDNZDは下落している。

AUDUSDは、昨日のOECD世界経済見通しで2018年までに成長率は3.0%に達成との予測に0.7500直前まで強含みで推移していたが、テクニカルポイント+利食いの売りに0.7460割れまで下落。結局はNY市場終値近辺の0.7470台で推移しながらも、強さが目立っている。

※※※※※※※※※※※※※※※※※※※※

ポ ロズ・カナダ中銀総裁(28日)=サービス部門とサービス輸出が他の部門よりも多くの雇用を創出し、新企業の誕生にも寄与。カナダのサービス部門は質の高い雇用を生み出し、経済に貢献。

※※※※※※※※※※※※※※※※※※※※

最新のIMMポジションから、 2016年11月29日(火曜)

先週は米国市場が感謝祭の休日があり、データの公表が28日(月)となっています。

IMM通貨先物の最新データ(11月22日)では、7通貨(円、ユーロ、ポンド、スイスフラン、カナダドル、豪ドル、NZドル)の合計ネットショート・ポジションは、前週の-176,051→ 192,956へと拡大し、株高+金利高=ドル高への期待相場に通貨の売りが加速しています。

USDJPYが一時114円近くまで上昇するなど他通貨でも円安が進んだこともあり、円はネット・ロングをかろうじて維持していますが、10,900コントラクトまで急低下し、豪ドルを下回り円安期待の相場となっています。

長く続いた円高相場の転換を裏付けしている可能性もありますが、円ロングのポジションが急激に減少していることの表れでもあります。そのため、ポジションだけ考えれば、今までのような急速は円安相場も期待できにくくなっています。

ポジションだけを見れば、ユーロとポンドのショートポジションは高水準を維持していますが、ユーロ圏各国の選挙を前にして政治的リスクと、英国のEU離脱による悪影響が現実化するリスクを意識しているため、一朝一夕にショートポジションを解消することは難しいと考えます。

詳しくは別表をご覧ください。

※※※※※※※※※※※※※※※※※※※※※※※※※※

2016年11月29日(火曜)昨日28日、海外市場の動き(午前5時半近辺)

2016年11月29日(火曜)昨日28日、海外市場の動き(午前5時半近辺)

週が変わり月末を前にトランプ相場も一休み。米株は小幅下落、米金利も低下。原油価格(WTI)はイラクの協力表明でOPEC総会前に上昇するも、事前協議では生産枠の詳細で合意できず。

為替相場は、JPY高(米金利+米価安に、ショートポジションの巻き戻氏が続く)、GBP安(ブリハ発言+EEA不参加)+AUD高(OECD経済見通し+原油高)+CAD高(原油高)

NYダウは-54.24(-0.28%)と弱く、米10年債利回り前日2.3572→2.315%へ、2年債も1.1168→1.103%へ低下。原油価格(WTI)は46.91と+0.85(+1.87%)上昇。

USDJPYは、アジア市場の安値111.30台をボトムに、欧米市場では112.50を越え、OECDの経済見通しで米国の強さも目立ち、一時112.80まで上昇。しかし、クロスの円買い戻しや、弱い米株+米金利の動きに112.80で上値が抑えられ、112.50を割り込むと逆に、ドル売りへと変化するも、何とか112円の大台を維持。

EURUSDは、アジア市場はUSDJPYの下落がリードし上昇、1.0680台をトップに強含みで推移するも、欧州市場に入ると、イタリアやオーストリアの選挙を危惧した売りへと変化。OECDの経済見通しで米国の強さも目立ち、一時1.0560台まで続落。戻り高値も1.0600台と上値の重さが目立った。

AUDUSDは、アジア市場の早朝につけた0.7430台をボトムに、USDJPYの売りがリードするドル売りにとEURAUDの売りも目立ち0.7490台まで続伸。欧州市場で一時0.7440台まで値を下げるも、OECDの豪州経済見通しで強さが目立ち、原油価格の上昇もあり再び0.7490台を回復、強さを維持している。

※※※※※※※※※※※※※※※※※※※※※※※

原油価格上昇=イラク石油相はOPECと協力を示唆し、原油価格は上昇へ。

OPEC=事前のOPECと非OPECとの協議で生産枠の詳細で合意できず。

ブリハBOE政策委員=現在の経済見通しや外国為替相場の水準から、成長のボラティリティーの高まりを回避しながらインフレ目標を達成するために、金利を現行水準に据え置くことが必要。利上げには慎重な姿勢で臨むのが望ましい。英経済は予想より底堅く推移、英経済の減速ペースは予想より緩慢。

ドラギECB総裁(欧州議会の証言)=英国は、貿易や移民、海外直接投資が長期的に閉ざされると、技術革新や競争に悪影響が及び、生産性と潜在生産力に影響、英経済は最も打撃を受ける。ユーロ圏経済は英国のEU離脱選択でも心強い底堅さを維持。

ドラギECB総裁(欧州議会の証言)=金融安定へのリスクは回復の勢いが失速し景気が停滞すること。ユーロ圏の景気回復は緩やかな上向きのトレンドが今後も続く。

ドラギECB総裁(欧州議会の証言)=12月のECB理事会で金融政策の維持への選択肢を検討する。イタリアの公的債務は持続可能な水準にある。

イタリア国民投票のリスク回避にドイツ債が上昇、12月4日の国民投票で憲法改正が否決され、レンツィ首相は辞任に追い込まれるとの観測が強く、最大で同国内の銀行8行に破綻のリスクを予想。

OECD半期に一度の世界経済見通し=豪中銀は2017年末に向けて金融引き締めの開始が見込まれる。成長見通しは2018年までに3%に達するとしており、資源セクターは依然として冴えないことが予想されるものの、賃金や失業率低下から個人消費が下支えする。

トランプ氏=米キューバ間の取引中止もあり得る。キューバが国民やキューバ系米国民、さらには米国全体への対応を改善するつもりがないなら、キューバとの取引は打ち切る。

※※※※※※※※※※※※※※※※※※※※※※※

週が変わり月末を前にトランプ相場も一休み。米株は小幅下落、米金利も低下。原油価格(WTI)はイラクの協力表明でOPEC総会前に上昇するも、事前協議では生産枠の詳細で合意できず。

為替相場は、JPY高(米金利+米価安に、ショートポジションの巻き戻氏が続く)、GBP安(ブリハ発言+EEA不参加)+AUD高(OECD経済見通し+原油高)+CAD高(原油高)

NYダウは-54.24(-0.28%)と弱く、米10年債利回り前日2.3572→2.315%へ、2年債も1.1168→1.103%へ低下。原油価格(WTI)は46.91と+0.85(+1.87%)上昇。

USDJPYは、アジア市場の安値111.30台をボトムに、欧米市場では112.50を越え、OECDの経済見通しで米国の強さも目立ち、一時112.80まで上昇。しかし、クロスの円買い戻しや、弱い米株+米金利の動きに112.80で上値が抑えられ、112.50を割り込むと逆に、ドル売りへと変化するも、何とか112円の大台を維持。

EURUSDは、アジア市場はUSDJPYの下落がリードし上昇、1.0680台をトップに強含みで推移するも、欧州市場に入ると、イタリアやオーストリアの選挙を危惧した売りへと変化。OECDの経済見通しで米国の強さも目立ち、一時1.0560台まで続落。戻り高値も1.0600台と上値の重さが目立った。

AUDUSDは、アジア市場の早朝につけた0.7430台をボトムに、USDJPYの売りがリードするドル売りにとEURAUDの売りも目立ち0.7490台まで続伸。欧州市場で一時0.7440台まで値を下げるも、OECDの豪州経済見通しで強さが目立ち、原油価格の上昇もあり再び0.7490台を回復、強さを維持している。

※※※※※※※※※※※※※※※※※※※※※※※

原油価格上昇=イラク石油相はOPECと協力を示唆し、原油価格は上昇へ。

OPEC=事前のOPECと非OPECとの協議で生産枠の詳細で合意できず。

ブリハBOE政策委員=現在の経済見通しや外国為替相場の水準から、成長のボラティリティーの高まりを回避しながらインフレ目標を達成するために、金利を現行水準に据え置くことが必要。利上げには慎重な姿勢で臨むのが望ましい。英経済は予想より底堅く推移、英経済の減速ペースは予想より緩慢。

ドラギECB総裁(欧州議会の証言)=英国は、貿易や移民、海外直接投資が長期的に閉ざされると、技術革新や競争に悪影響が及び、生産性と潜在生産力に影響、英経済は最も打撃を受ける。ユーロ圏経済は英国のEU離脱選択でも心強い底堅さを維持。

ドラギECB総裁(欧州議会の証言)=金融安定へのリスクは回復の勢いが失速し景気が停滞すること。ユーロ圏の景気回復は緩やかな上向きのトレンドが今後も続く。

ドラギECB総裁(欧州議会の証言)=12月のECB理事会で金融政策の維持への選択肢を検討する。イタリアの公的債務は持続可能な水準にある。

イタリア国民投票のリスク回避にドイツ債が上昇、12月4日の国民投票で憲法改正が否決され、レンツィ首相は辞任に追い込まれるとの観測が強く、最大で同国内の銀行8行に破綻のリスクを予想。

OECD半期に一度の世界経済見通し=豪中銀は2017年末に向けて金融引き締めの開始が見込まれる。成長見通しは2018年までに3%に達するとしており、資源セクターは依然として冴えないことが予想されるものの、賃金や失業率低下から個人消費が下支えする。

トランプ氏=米キューバ間の取引中止もあり得る。キューバが国民やキューバ系米国民、さらには米国全体への対応を改善するつもりがないなら、キューバとの取引は打ち切る。

※※※※※※※※※※※※※※※※※※※※※※※

2016/11/28

2016年11月28日(月)欧州・米国市場序盤の動き

2016年11月28日(月)欧州・米国市場序盤の動き

週明け月曜日のアジア市場では、米大統領選の投票のリカウントの可能性(変わると思えませんが)やドルロングのポジション調整、月末の実需など、複合的な要因と思われるドル売りにが久しぶりに先行し、特に円相場は大幅な続落の影響に円高傾向が進む。

欧州市場の序盤でもその景況が続いたが、ドル買いが次第に優勢になり、OECDの世界経済見通しで、米国の成長やインフレ率、失業率と他国を圧倒する内容に、ドルの買い戻しが再開へ。

GBPUSDの売りが目立っている。英首相報道官は、英国はEU離脱後には欧州経済領域(EEA)に参加せずとの発言に、ポンド売りが加速し、GBPUSDは1.2400を割り込み、全体でもポンド安が目立っている。

USDJPYは、112.50、111.50円を割り込みながらも、日本株も下げ止まり上昇へと変化し、逆に112.50を超えてからはドル買いが優勢となるが、クロスでは円買いの流れが継続していることで、112.80円を超えられず上昇力はドル全面高の中で弱い。

※※※※※※※※※※※※※※※※※※※

OECD半期に一度の世界経済見通し(http://www.oecd.org/eco/economicoutlook.htm)=

GDP予測値(9月時点との比較):トランプ次期米大統領が表明している減税と支出拡大の政策が米国および世界の成長を押し上げる。

OECD半期に一度の世界経済見通し=世界成長率予測(2016年2.9→2.9%、2017年3.2→3.3%)、中国=(2016年6.5→6.7%、2017年6.2→6.4%)、EURO=(2016年1.5→1.7%、2017年1.4→1.6%)、ドイツ=(2016年1.7%、2017年1.7%)、日本=(2016年0.6→0.8%, 2017年0.7→

1.0%)、英国=(2016年1.8→2.0%、2017年1.0→1.2%)、米国(2016年1.4→1.5%、2017年2.1→2.3%)。

OECD半期に一度の世界経済見通し=米国、失業率2016年4.9%→2018年4.5%、労働市場が引き締まり賃金が上昇し、インフレ率2016年1.2%→2018年2.2%、FRBは2018年末までに2.0%まで段階的にに引き上げを予想。

ストゥルナラス・ギリシャ中銀総裁=月間購入額を減らすことで来年4月以降も資産購入プログラムを継続する案を検討する可能性がある(12月8日のECB理事会では会合後に最新の経済予測も公表する。月間購入額は800億ユーロの現行プログラムはに2017年3月末までとなっている)

英首相報道官=英国はEU離脱後には欧州経済領域(EEA)に参加せず→ GBP売りが強まる。※EEAは欧州自由貿易連合(EFTA)加盟国が欧州連合(EU)に加盟することなく、EUの単一市場に参加することができるように、1994年1月1日にEFTAとEUとの間で発効した協定に基づいて設置された枠組み。

週明け月曜日のアジア市場では、米大統領選の投票のリカウントの可能性(変わると思えませんが)やドルロングのポジション調整、月末の実需など、複合的な要因と思われるドル売りにが久しぶりに先行し、特に円相場は大幅な続落の影響に円高傾向が進む。

欧州市場の序盤でもその景況が続いたが、ドル買いが次第に優勢になり、OECDの世界経済見通しで、米国の成長やインフレ率、失業率と他国を圧倒する内容に、ドルの買い戻しが再開へ。

GBPUSDの売りが目立っている。英首相報道官は、英国はEU離脱後には欧州経済領域(EEA)に参加せずとの発言に、ポンド売りが加速し、GBPUSDは1.2400を割り込み、全体でもポンド安が目立っている。

USDJPYは、112.50、111.50円を割り込みながらも、日本株も下げ止まり上昇へと変化し、逆に112.50を超えてからはドル買いが優勢となるが、クロスでは円買いの流れが継続していることで、112.80円を超えられず上昇力はドル全面高の中で弱い。

※※※※※※※※※※※※※※※※※※※

OECD半期に一度の世界経済見通し(http://www.oecd.org/eco/economicoutlook.htm)=

GDP予測値(9月時点との比較):トランプ次期米大統領が表明している減税と支出拡大の政策が米国および世界の成長を押し上げる。

OECD半期に一度の世界経済見通し=世界成長率予測(2016年2.9→2.9%、2017年3.2→3.3%)、中国=(2016年6.5→6.7%、2017年6.2→6.4%)、EURO=(2016年1.5→1.7%、2017年1.4→1.6%)、ドイツ=(2016年1.7%、2017年1.7%)、日本=(2016年0.6→0.8%, 2017年0.7→

1.0%)、英国=(2016年1.8→2.0%、2017年1.0→1.2%)、米国(2016年1.4→1.5%、2017年2.1→2.3%)。

OECD半期に一度の世界経済見通し=米国、失業率2016年4.9%→2018年4.5%、労働市場が引き締まり賃金が上昇し、インフレ率2016年1.2%→2018年2.2%、FRBは2018年末までに2.0%まで段階的にに引き上げを予想。

ストゥルナラス・ギリシャ中銀総裁=月間購入額を減らすことで来年4月以降も資産購入プログラムを継続する案を検討する可能性がある(12月8日のECB理事会では会合後に最新の経済予測も公表する。月間購入額は800億ユーロの現行プログラムはに2017年3月末までとなっている)

英首相報道官=英国はEU離脱後には欧州経済領域(EEA)に参加せず→ GBP売りが強まる。※EEAは欧州自由貿易連合(EFTA)加盟国が欧州連合(EU)に加盟することなく、EUの単一市場に参加することができるように、1994年1月1日にEFTAとEUとの間で発効した協定に基づいて設置された枠組み。

週明け月曜日は円高への波乱!

週明け月曜日は円高への波乱!

何故急速に円高へ動いたのでしょうか? 112.50円が大きな下値のポイントと考えていたので、自分自身でも驚いていますが、自分なりのその要因を考えてみました。

週末に、大統領選に緑の党から出馬したジル・ステイン氏がウィスコンシン州など接戦だった3州で票の再集計を求め、大統領選で敗れたクリントン陣営が、ウィスコンシン州での票の再集計に参加する意向を示し、ペンシルベニアやミシガンの2州でも、再集計が行われる場合は参加する方針を示したことも考えられます。

もちろん、トランプは激怒しています。そして、だれもトランプ氏からクリントン氏へと次期米大統領が変わることは考えてはいませんが、月末のポジション調整の引き金の一つとなったことは間違いないと思われます。それと、113円台からの実需筋の動きも影響しているのではと思えます。

円安の調整も少なく、円独歩安傾向が続いたことで、円売りに安心感が強まっていましたが、短時間で112.50を割り込み、そして、111.50円も割りむなど1.5円超の下落は、サプライズとしか言いようがありません。

絶好の押し目回のチャンスを与えた可能性も、もちろん否定できませんが、ドルロングの調整をさらに引き起しかねない値動きともいえます。

クロス円で弱含みで推移した他の主要通貨も、ドル円の売りがリードするドル買いへと動いたことで、結果的にドル高の調整をさらに深めているとも言えます。

長くなりましたが、110円の大台が次の大きなポイントで、この水準を割り込むと暫くは円安の目がなくなるリスクが気になりますが、現時点ではそこまで悲観的になることはないと思います。

また、上値は112.5円が暫く大きなポイントになってくることでしょう! 逆にこの水準を上回り底値となれば、今日の東京市場の円高は幻だったともいえるのでしょうが、やや下値リスクが気になります。

何故急速に円高へ動いたのでしょうか? 112.50円が大きな下値のポイントと考えていたので、自分自身でも驚いていますが、自分なりのその要因を考えてみました。

週末に、大統領選に緑の党から出馬したジル・ステイン氏がウィスコンシン州など接戦だった3州で票の再集計を求め、大統領選で敗れたクリントン陣営が、ウィスコンシン州での票の再集計に参加する意向を示し、ペンシルベニアやミシガンの2州でも、再集計が行われる場合は参加する方針を示したことも考えられます。

もちろん、トランプは激怒しています。そして、だれもトランプ氏からクリントン氏へと次期米大統領が変わることは考えてはいませんが、月末のポジション調整の引き金の一つとなったことは間違いないと思われます。それと、113円台からの実需筋の動きも影響しているのではと思えます。

円安の調整も少なく、円独歩安傾向が続いたことで、円売りに安心感が強まっていましたが、短時間で112.50を割り込み、そして、111.50円も割りむなど1.5円超の下落は、サプライズとしか言いようがありません。

絶好の押し目回のチャンスを与えた可能性も、もちろん否定できませんが、ドルロングの調整をさらに引き起しかねない値動きともいえます。

クロス円で弱含みで推移した他の主要通貨も、ドル円の売りがリードするドル買いへと動いたことで、結果的にドル高の調整をさらに深めているとも言えます。

長くなりましたが、110円の大台が次の大きなポイントで、この水準を割り込むと暫くは円安の目がなくなるリスクが気になりますが、現時点ではそこまで悲観的になることはないと思います。

また、上値は112.5円が暫く大きなポイントになってくることでしょう! 逆にこの水準を上回り底値となれば、今日の東京市場の円高は幻だったともいえるのでしょうが、やや下値リスクが気になります。

2016/11/27

今週の為替相場を考える(11月28日~12月2日)

今週の為替相場を考える(11月28日~12月2日)

今週の為替相場を考えるとき、トランプ相場の基となる「減税と歳出拡大」=金利上昇+株価上昇→ドル高の相場がどこまで、いつまで続くのでしょうか? その中で今週のドル相場はどの位置にいるのでしょうか?

トランプ相場がスタートしてからは、注目度の高かった、黒田日銀総裁はもちろんのこと、ドラギECB総裁やイエレンFRB議長の発言や、今週の米雇用統計を含め重要な米国発の経済指標の影が薄くなりつつあります。

これは、現在の金融政策や、景況感、住宅販売、成長や雇用に大きく反応するのではなく、トランプ次期米大統領が就任した後の米国への期待感を先取りしていると考えられます。そういう意味ではトランプ氏や次期政権担当者の発言がより重要となることでしょう。

さて、米大統領選の結果が判明した11月9日以降では、USDJPYの一日の値幅(安値ー高値)は平均で1.64円(1.51%)、最大4.7円、最低0.90円と大きく、他の主要通貨のEURUSD=1.08%、GBPUSD=1.09%、AUDUSD=1.23%より大きいものがありました。

また、USDJPYは計13営業日の内、円高に動いたのは計4日間あります。一日の中では下落幅は1円前後ありますが、前日終値比の平均はわずか0.14円と限られており、押し目で買えなかった相場が続いていることがわかります。

短期間で急騰し買われすぎ過ぎたと思われるドル相場。先週も感謝祭前にしてポジション調整のドル売りが優勢では思いながらも、米金利の続伸に結果的に失敗に終わり、調整もGBPUSDやAUDUSDを除き、ドルの強さが目立っています。

※※※※※※※※※※※※※※※※※※※※※※※※

今週の【通貨ペア別のレンジ予想】

◎USDJPY【予想レンジ 弱い調整局面へ←112.40~115.50→116円台超え続伸】

米金利上昇+米株高に円売り圧力は変わらず、短期的な上昇懸念が残るだけ。

続伸するUSDJPY相場は先週の感謝祭でも大きな調整は見られず、方向性と程度は、米株と米金利の上昇如何にかかっています。円安相場を止めるような政治的な動きも現時点ではその兆候も見られません。

日足200日MAを超えて上昇が加速、週足では3週連続で大きな陽線た立ち、先週の高値は114円直前まで上昇しました。今後は、サイコロジカルな大台の115円、2月下旬の上海G20で自国通貨安誘導が実質的に禁止され円高がスタートした115円台が上値の大きな壁となることでしょう。

◎EURUSD【予想レンジ 1.0300←1.0450~1.0800】

トランプ相場+欧州リスクの台頭に弱さが目立つも、選挙の事前予想と結果次第

来週12月4日のオーストリア大統領選とイタリアでは12月4日に憲法改正の是非を問う国民投票をどうしても意識せざるを得ません。この結果によっては来年に予定されている主要国の選挙結果に影響を与えることになり、事前予想と結果に今週・来週の相場変動が高まることも予想されます。

事前予想ではややネガティブな面もあり、EURUSDの戻り売り圧力は変わりそうにありませんが、全てが選挙の結果次第で上下へ大きく変化することになりそうです。3度目の正直ではありませんが、2015年3月、2015年11月、そして、今回と、EURUSD=1.0000のパリティを目指す動きの復活を望む投機筋も多くなっています。ただし、ポジション的に見ればリスクヘッジにユーロショートにポジションが傾いているように思えます。

◎GBPUSD【予想レンジ 1.2350~1.2600】

強い経済指標+ポンド安によるインフレ懸念が台頭。

ドル高の中でも比較的堅調に推移しており、1.2000の大台を死守しEURGBPの売り戻しも続き1.2300→1.2400をボトムに切り上げ1.2400~1.2500のレンジに入っています。しかしながら、本格的にポンド高を望むことも難しく、上値の重い動きの中で、クロスでのポンド買いに底値も限定的な動きとなりそうです。

◎AUDUSD【予想レンジ 0.7350~0.7550】

トランプ相場に新興国通貨安、リスク許容度の低下懸念に弱さが目立つも、原油価格の動きで流れの変化の可能性も。

トランプ相場が始まる前の、比較的堅調な経済指標+金利の有利性+資源価格の上昇に、優位性は一掃されて、200日MA=0.7500近辺を割り込んでから0.7300をボトムに下げ止まるまで大きく値を崩している。新興国通貨では通貨防衛の介入や金利引き下げを余儀なくされているが、OPEC総会に向け原油価格が安定→上昇すると豪ドル買いに流れが変化する可能性も残ります。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

今週の為替相場を考えるとき、トランプ相場の基となる「減税と歳出拡大」=金利上昇+株価上昇→ドル高の相場がどこまで、いつまで続くのでしょうか? その中で今週のドル相場はどの位置にいるのでしょうか?

トランプ相場がスタートしてからは、注目度の高かった、黒田日銀総裁はもちろんのこと、ドラギECB総裁やイエレンFRB議長の発言や、今週の米雇用統計を含め重要な米国発の経済指標の影が薄くなりつつあります。

これは、現在の金融政策や、景況感、住宅販売、成長や雇用に大きく反応するのではなく、トランプ次期米大統領が就任した後の米国への期待感を先取りしていると考えられます。そういう意味ではトランプ氏や次期政権担当者の発言がより重要となることでしょう。

さて、米大統領選の結果が判明した11月9日以降では、USDJPYの一日の値幅(安値ー高値)は平均で1.64円(1.51%)、最大4.7円、最低0.90円と大きく、他の主要通貨のEURUSD=1.08%、GBPUSD=1.09%、AUDUSD=1.23%より大きいものがありました。

また、USDJPYは計13営業日の内、円高に動いたのは計4日間あります。一日の中では下落幅は1円前後ありますが、前日終値比の平均はわずか0.14円と限られており、押し目で買えなかった相場が続いていることがわかります。

短期間で急騰し買われすぎ過ぎたと思われるドル相場。先週も感謝祭前にしてポジション調整のドル売りが優勢では思いながらも、米金利の続伸に結果的に失敗に終わり、調整もGBPUSDやAUDUSDを除き、ドルの強さが目立っています。

※※※※※※※※※※※※※※※※※※※※※※※※

今週の【通貨ペア別のレンジ予想】

◎USDJPY【予想レンジ 弱い調整局面へ←112.40~115.50→116円台超え続伸】

米金利上昇+米株高に円売り圧力は変わらず、短期的な上昇懸念が残るだけ。

続伸するUSDJPY相場は先週の感謝祭でも大きな調整は見られず、方向性と程度は、米株と米金利の上昇如何にかかっています。円安相場を止めるような政治的な動きも現時点ではその兆候も見られません。

日足200日MAを超えて上昇が加速、週足では3週連続で大きな陽線た立ち、先週の高値は114円直前まで上昇しました。今後は、サイコロジカルな大台の115円、2月下旬の上海G20で自国通貨安誘導が実質的に禁止され円高がスタートした115円台が上値の大きな壁となることでしょう。

◎EURUSD【予想レンジ 1.0300←1.0450~1.0800】

トランプ相場+欧州リスクの台頭に弱さが目立つも、選挙の事前予想と結果次第

来週12月4日のオーストリア大統領選とイタリアでは12月4日に憲法改正の是非を問う国民投票をどうしても意識せざるを得ません。この結果によっては来年に予定されている主要国の選挙結果に影響を与えることになり、事前予想と結果に今週・来週の相場変動が高まることも予想されます。

事前予想ではややネガティブな面もあり、EURUSDの戻り売り圧力は変わりそうにありませんが、全てが選挙の結果次第で上下へ大きく変化することになりそうです。3度目の正直ではありませんが、2015年3月、2015年11月、そして、今回と、EURUSD=1.0000のパリティを目指す動きの復活を望む投機筋も多くなっています。ただし、ポジション的に見ればリスクヘッジにユーロショートにポジションが傾いているように思えます。

◎GBPUSD【予想レンジ 1.2350~1.2600】

強い経済指標+ポンド安によるインフレ懸念が台頭。

ドル高の中でも比較的堅調に推移しており、1.2000の大台を死守しEURGBPの売り戻しも続き1.2300→1.2400をボトムに切り上げ1.2400~1.2500のレンジに入っています。しかしながら、本格的にポンド高を望むことも難しく、上値の重い動きの中で、クロスでのポンド買いに底値も限定的な動きとなりそうです。

◎AUDUSD【予想レンジ 0.7350~0.7550】

トランプ相場に新興国通貨安、リスク許容度の低下懸念に弱さが目立つも、原油価格の動きで流れの変化の可能性も。

トランプ相場が始まる前の、比較的堅調な経済指標+金利の有利性+資源価格の上昇に、優位性は一掃されて、200日MA=0.7500近辺を割り込んでから0.7300をボトムに下げ止まるまで大きく値を崩している。新興国通貨では通貨防衛の介入や金利引き下げを余儀なくされているが、OPEC総会に向け原油価格が安定→上昇すると豪ドル買いに流れが変化する可能性も残ります。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

2016/11/26

今週の注目材料(11月28日~12月3日)

今週の注目材料(11月28日~12月3日)

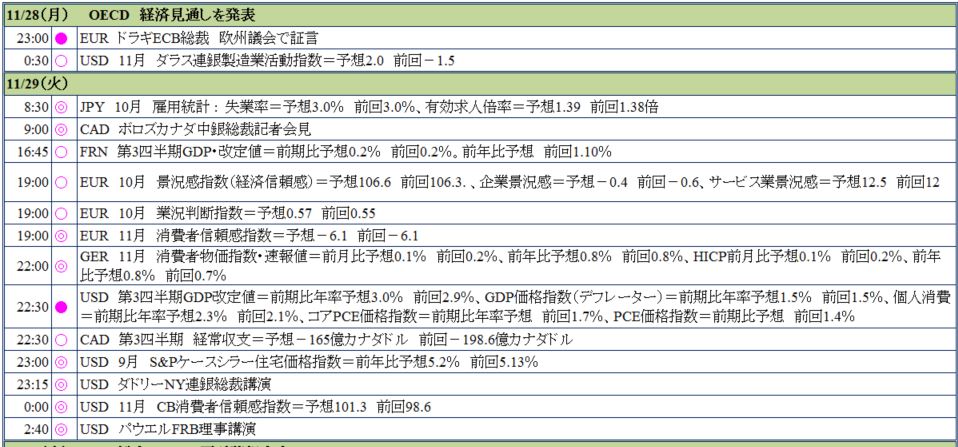

米雇用統計や、OPEC・非OPEC会合(11/28)+OPEC総会(11/30)、イタリア国民投票(12/4)、オーストリア大統領選(12/4)が重要。

トランプ旋風が吹き荒れ、米金利は上昇、米株も強く、為替相場はドル高傾向は止みそうにありません。また、トランプ次期政権の人事や政策に相場が動くことは間違いありません。

今週は、米感謝祭も終わり12月のクリスマスムードが深まりつつある中で、米雇用統計は重要なイベントに変わりありませんが、その重要度はトランプ相場の中でやや影が薄らいでいるようにも思えます。

本来なら12月14日のFOMCに向けて最後の難関となる米雇用統計も、予想されている失業率4.9%、非農業部門雇用者数17.5万人から多少悪化しても、現在の米金利と米株を考えれば、利上げを否定することは難しいといえるでしょう。

一方 直前になってサウジアラビアが、28日のOPEC・非OPEC会合の事前会合に参加しないことを表明しました。30日のOPEC総会で期待されている減産合意ができるのでしょうか? 原油価格による相場変動が高い、カナダドルを筆頭に直接・間接的に影響を受ける通貨ペアは、28日と30日の結果には目が離せません。

ポピュリズムの台頭との言葉をよく目にしますが、英国のEU離脱の選択、米国の次期大統領にトランプ氏が選択された流れに、イタリアでは12月4日に憲法改正の是非を問う国民投票で、進退を賭けるレンツィ首相が辞任に追い込まれる可能性も否定できません。

また、同じく12月4日のオーストリア大統領選では、反移民政策を掲げる候補が優勢とのことで選挙の結果次第ですが、EU離脱の国民投票もあるのではとの懸念もあり、イタリア国民投票の結果と合わせ、通貨ユーロへの影響が心配されます。

経済指標と発言では以下を注目しています。

11/28(月)

OECD 経済見通しを発表

ドラギECB総裁議会証言

11/29(火)

ボロズカナダ中銀総裁記者会見

仏第3四半期GDP・改定値

米第3四半期GDP・改定値

米CB消費者信頼感指数

ダドリーNY連銀総裁講演

11/30(水)

OPEC総会

ユーロ圏財務相会合

ウィーラーNZ中銀総裁証言

ユーロ圏消費者物価指数(HICP)・速報値

ADP全国雇用統計

米個人所得・個人消費

カナダGDP

米シカゴPMI

米中古住宅販売保留の仮契約指数

米地区連銀経済報告(ベージュブック)

12/1(木)

中国製造業PMI、非製造業PMI

中国財新製造業PMI

ユーロ圏製造業PMI・確報値

米週間新規失業保険申請件数

米製造業PMI・確報値

米ISM製造業景気指数

米建設支出

12/2(金)

英建設業PMI

米雇用統計

カナダ雇用統計

12/4(日)

イタリア憲法改正の是非を得国民投票

オーストリア大統領選、決選投票

なお、詳細は別途資料をご覧ください。

※※※※※※※※※※※※※※※※※※※※※※※※

米雇用統計や、OPEC・非OPEC会合(11/28)+OPEC総会(11/30)、イタリア国民投票(12/4)、オーストリア大統領選(12/4)が重要。

トランプ旋風が吹き荒れ、米金利は上昇、米株も強く、為替相場はドル高傾向は止みそうにありません。また、トランプ次期政権の人事や政策に相場が動くことは間違いありません。

今週は、米感謝祭も終わり12月のクリスマスムードが深まりつつある中で、米雇用統計は重要なイベントに変わりありませんが、その重要度はトランプ相場の中でやや影が薄らいでいるようにも思えます。

本来なら12月14日のFOMCに向けて最後の難関となる米雇用統計も、予想されている失業率4.9%、非農業部門雇用者数17.5万人から多少悪化しても、現在の米金利と米株を考えれば、利上げを否定することは難しいといえるでしょう。

一方 直前になってサウジアラビアが、28日のOPEC・非OPEC会合の事前会合に参加しないことを表明しました。30日のOPEC総会で期待されている減産合意ができるのでしょうか? 原油価格による相場変動が高い、カナダドルを筆頭に直接・間接的に影響を受ける通貨ペアは、28日と30日の結果には目が離せません。

ポピュリズムの台頭との言葉をよく目にしますが、英国のEU離脱の選択、米国の次期大統領にトランプ氏が選択された流れに、イタリアでは12月4日に憲法改正の是非を問う国民投票で、進退を賭けるレンツィ首相が辞任に追い込まれる可能性も否定できません。

また、同じく12月4日のオーストリア大統領選では、反移民政策を掲げる候補が優勢とのことで選挙の結果次第ですが、EU離脱の国民投票もあるのではとの懸念もあり、イタリア国民投票の結果と合わせ、通貨ユーロへの影響が心配されます。

経済指標と発言では以下を注目しています。

11/28(月)

OECD 経済見通しを発表

ドラギECB総裁議会証言

11/29(火)

ボロズカナダ中銀総裁記者会見

仏第3四半期GDP・改定値

米第3四半期GDP・改定値

米CB消費者信頼感指数

ダドリーNY連銀総裁講演

11/30(水)

OPEC総会

ユーロ圏財務相会合

ウィーラーNZ中銀総裁証言

ユーロ圏消費者物価指数(HICP)・速報値

ADP全国雇用統計

米個人所得・個人消費

カナダGDP

米シカゴPMI

米中古住宅販売保留の仮契約指数

米地区連銀経済報告(ベージュブック)

12/1(木)

中国製造業PMI、非製造業PMI

中国財新製造業PMI

ユーロ圏製造業PMI・確報値

米週間新規失業保険申請件数

米製造業PMI・確報値

米ISM製造業景気指数

米建設支出

12/2(金)

英建設業PMI

米雇用統計

カナダ雇用統計

12/4(日)

イタリア憲法改正の是非を得国民投票

オーストリア大統領選、決選投票

なお、詳細は別途資料をご覧ください。

※※※※※※※※※※※※※※※※※※※※※※※※

2016年11月26日(土曜)、昨日25日、海外市場の動き

2016年11月26日(土曜)、昨日25日、海外市場の動き

米国市場は感謝祭の翌日で、株式・債券市場は短縮取引で早めに取引を終え、強かった米株+米金利も調整され、新興国通貨も上昇し、ドル全体に売りの中で終了している。

米金利と米株は上昇を維持できず反落するも、10年債利回りは2.35%台(一時2.41%台)、2年債も1.116%(一時1.166%台)と高水準を維持し、NYダウは+47.81(+0.26%)で取引を終えている。また、30日のOPEC総会を前にして28日OPEC・非OPECの会議が突然中止となり原油価格の下げが目立っていた。

為替相場は、一日を終えドルは前日か値を下げている。米国市場が短縮取引で、金利・株式が急速に上昇幅を縮小したこともあるが、為替市場への影響は弱く、調整幅は最近のドル急騰の中では以外にも少ない。

NZDUSDは0.6%、AUDUSDは0.44%、EURUSDは0.41%との上昇となっているが、USDJPYは-0.12%と限定的で、USDCADは原油価格(WTI)が45.96(-4.178%)の下げに、+0.22%とドル高へと動いている。

USDJPYは、東京市場の午前9時過ぎの高値113.90近辺を高値に、欧米市場では112.60割れまでトライするも、米金利と米株高の影響と週末・短縮取引でもありさらにドルを売る動きは見られず。終盤かけて金利と株が上昇幅を縮小し原油価格が大きく値を下げるも、113.30円近辺を高値にし、113円を中心とした狭い値動きの中で終了している。

EURUSDは、欧州市場の序盤に上昇した流れを受け、1.0580をベースに一時1.0620台まで上昇するも、12月4日のイタリア国民投票がどうしても意識され、ショートカバーとEURGBPの買い戻し以外では積極的な買いも見られず。

※※※※※※※※※※※※※※

28日予定のOPEC加盟国と非加盟国の協議が中止=30日のOPEC総会で減産合意の具体的実施について意見をまとめられないかもしれないとの不安が広まる。

サウジ(関係筋)=サウジアラビアは、来週28日に開かれるOPEC加盟・非加盟国による総会前の事前会合には参加しない。

ストゥルナラス・ギリシャ中銀総裁=インフレ目標達成はずいぶん先で金融緩和の段階的な解除(テーパリング)を協議するのは早過ぎる。

ドイツ下院=2017年の連邦政府予算案を賛成多数で可決。予算規模は3291億ユーロで、財政を均衡させ新規国債発行ゼロを見込む。

※※※※※※※※※※※※※※

米国市場は感謝祭の翌日で、株式・債券市場は短縮取引で早めに取引を終え、強かった米株+米金利も調整され、新興国通貨も上昇し、ドル全体に売りの中で終了している。

米金利と米株は上昇を維持できず反落するも、10年債利回りは2.35%台(一時2.41%台)、2年債も1.116%(一時1.166%台)と高水準を維持し、NYダウは+47.81(+0.26%)で取引を終えている。また、30日のOPEC総会を前にして28日OPEC・非OPECの会議が突然中止となり原油価格の下げが目立っていた。

為替相場は、一日を終えドルは前日か値を下げている。米国市場が短縮取引で、金利・株式が急速に上昇幅を縮小したこともあるが、為替市場への影響は弱く、調整幅は最近のドル急騰の中では以外にも少ない。

NZDUSDは0.6%、AUDUSDは0.44%、EURUSDは0.41%との上昇となっているが、USDJPYは-0.12%と限定的で、USDCADは原油価格(WTI)が45.96(-4.178%)の下げに、+0.22%とドル高へと動いている。

USDJPYは、東京市場の午前9時過ぎの高値113.90近辺を高値に、欧米市場では112.60割れまでトライするも、米金利と米株高の影響と週末・短縮取引でもありさらにドルを売る動きは見られず。終盤かけて金利と株が上昇幅を縮小し原油価格が大きく値を下げるも、113.30円近辺を高値にし、113円を中心とした狭い値動きの中で終了している。

EURUSDは、欧州市場の序盤に上昇した流れを受け、1.0580をベースに一時1.0620台まで上昇するも、12月4日のイタリア国民投票がどうしても意識され、ショートカバーとEURGBPの買い戻し以外では積極的な買いも見られず。

※※※※※※※※※※※※※※

28日予定のOPEC加盟国と非加盟国の協議が中止=30日のOPEC総会で減産合意の具体的実施について意見をまとめられないかもしれないとの不安が広まる。

サウジ(関係筋)=サウジアラビアは、来週28日に開かれるOPEC加盟・非加盟国による総会前の事前会合には参加しない。

ストゥルナラス・ギリシャ中銀総裁=インフレ目標達成はずいぶん先で金融緩和の段階的な解除(テーパリング)を協議するのは早過ぎる。

ドイツ下院=2017年の連邦政府予算案を賛成多数で可決。予算規模は3291億ユーロで、財政を均衡させ新規国債発行ゼロを見込む。

※※※※※※※※※※※※※※

2016/11/25

2016年11月25日(金曜)欧州・米国市場序盤の動き

2016年11月25日(金曜)欧州・米国市場序盤の動き

米株先物は小幅上昇、米金利も強含みで推移、原油価格(WTI)は弱含みで47ドル台半ばで推移。そして、為替相場はドル売り傾向が続く。

米国市場は感謝祭の翌日で、株・債券市場は時間短縮で為替取引も薄くなり動きは緩慢になるのが普通である。ただし、特にドル円は大相場が続いた週末の金曜日だけに、何が起こるかわからず安心してポジションを維持できにくいのも事実。

全般的にドルロングの調整色が強くドル売りが優勢な主要通貨の中で、GBPUSDは大きな買い戻しも見られず。注目の英GDPは前年比2.3%と速報値や予想値と変わらずで、上下に変動するも大枠で1.2420~70のレンジで上下するだけ。

USDJPYは、早朝の上昇はいったいなんだったのであろうか? 日経平均株価の上昇に、閑散な市場で売り注文も少ない中で、113.50超のストップロスをつけながらも、株価が急速に値を下げるとドル売りへと変化。

欧州市場に入ると112.60近くまで急落と、今日はこれまで一時約1.3円の円高となった。現時点では112.95近辺で取引されており、この水準は23日の米国市場の高値水準に当たり、NYのディーラーにとっては格別違和感を感じるような水準とは思えない。いつもながら、米金利と23時30分の米株の動き待ちとなっている。

EURUSDは、アジア市場で緩やかなEUR買いで、欧州市場に入り上昇力が強まり、1.0610台で頭打ちとなっているが、1.0580~1.0610のレンジで高値圏で推移。AUDUSD、NZDUSDも、EURUSDと同じような展開が続いている。

※※※※※※※※※※※※※※※※※※※※※※※※※

ストゥルナラス・ギリシャ中央銀行総裁=インフレ率が2%か若干下回る水準に戻るまで緩和的な金融政策を継続する

独2年債利回り過去最低を更新=世界の債券価格が下落する中で、-0.76%近くへと下落。

※※※※※※※※※※※※※※※※※※※※※※※※※

米株先物は小幅上昇、米金利も強含みで推移、原油価格(WTI)は弱含みで47ドル台半ばで推移。そして、為替相場はドル売り傾向が続く。

米国市場は感謝祭の翌日で、株・債券市場は時間短縮で為替取引も薄くなり動きは緩慢になるのが普通である。ただし、特にドル円は大相場が続いた週末の金曜日だけに、何が起こるかわからず安心してポジションを維持できにくいのも事実。

全般的にドルロングの調整色が強くドル売りが優勢な主要通貨の中で、GBPUSDは大きな買い戻しも見られず。注目の英GDPは前年比2.3%と速報値や予想値と変わらずで、上下に変動するも大枠で1.2420~70のレンジで上下するだけ。

USDJPYは、早朝の上昇はいったいなんだったのであろうか? 日経平均株価の上昇に、閑散な市場で売り注文も少ない中で、113.50超のストップロスをつけながらも、株価が急速に値を下げるとドル売りへと変化。

欧州市場に入ると112.60近くまで急落と、今日はこれまで一時約1.3円の円高となった。現時点では112.95近辺で取引されており、この水準は23日の米国市場の高値水準に当たり、NYのディーラーにとっては格別違和感を感じるような水準とは思えない。いつもながら、米金利と23時30分の米株の動き待ちとなっている。

EURUSDは、アジア市場で緩やかなEUR買いで、欧州市場に入り上昇力が強まり、1.0610台で頭打ちとなっているが、1.0580~1.0610のレンジで高値圏で推移。AUDUSD、NZDUSDも、EURUSDと同じような展開が続いている。

※※※※※※※※※※※※※※※※※※※※※※※※※

ストゥルナラス・ギリシャ中央銀行総裁=インフレ率が2%か若干下回る水準に戻るまで緩和的な金融政策を継続する

独2年債利回り過去最低を更新=世界の債券価格が下落する中で、-0.76%近くへと下落。

※※※※※※※※※※※※※※※※※※※※※※※※※

2016年11月25日(金曜)アジア・欧州市場序盤の動き

2016年11月25日(金曜)アジア・欧州市場序盤の動き

通常は動きが鈍く、変動率も低下する感謝祭。トランプ相場だけに通常とは異なると意識しながらも相場変動は収まらず、ドル円相場は日本株との連動性は変わらず。

午前9時から株高に短期投機筋のドル円ショートのストップをつけ、売り不在の中で113.80円台まで急進。昼ごろから逆に、株安=円買いへと変化し113.30台へと下落。

振り回される動きは止まらず。欧州勢のクロスを含めた円ロング・ポジションの巻き戻しが加速し、USDJPYも112.80円台まで続落と、上値の重い展開が続く。

EURUSDは1.0530台をボトムに緩やかな上昇を維持しながらも、1.0580台を上回ることはできなかった。欧州勢の参入にEURGBPも上昇し1.0580を上抜け1.0600の大台まで急伸。

AUDUSDもNZDUSDもアジア市場では緩やかな上昇で、欧州勢の参入に上昇幅を拡大。GBPUSDだけはドル売りの流れに一時1.2470台まで上昇するも、基本jは1.2420~50の狭いレンジで動けず。

※※※※※※※※※※※※※※※※※※※※※※※※※

日本のCPIは、総合では生鮮食品の高騰に0.0%と3月以降で初めてマイナス圏を脱出するも、コアでは前年比0.1%(予想0.0% 前回-0.5%)、除生鮮前年比-0.4%(予想-0.4% 前回-0.5%)、除生鮮エネルギー前年比0.2%(予想 前回0.0%)と伸びは鈍い

※※※※※※※※※※※※※※※※※※※※※※※※※

通常は動きが鈍く、変動率も低下する感謝祭。トランプ相場だけに通常とは異なると意識しながらも相場変動は収まらず、ドル円相場は日本株との連動性は変わらず。

午前9時から株高に短期投機筋のドル円ショートのストップをつけ、売り不在の中で113.80円台まで急進。昼ごろから逆に、株安=円買いへと変化し113.30台へと下落。

振り回される動きは止まらず。欧州勢のクロスを含めた円ロング・ポジションの巻き戻しが加速し、USDJPYも112.80円台まで続落と、上値の重い展開が続く。

EURUSDは1.0530台をボトムに緩やかな上昇を維持しながらも、1.0580台を上回ることはできなかった。欧州勢の参入にEURGBPも上昇し1.0580を上抜け1.0600の大台まで急伸。

AUDUSDもNZDUSDもアジア市場では緩やかな上昇で、欧州勢の参入に上昇幅を拡大。GBPUSDだけはドル売りの流れに一時1.2470台まで上昇するも、基本jは1.2420~50の狭いレンジで動けず。

※※※※※※※※※※※※※※※※※※※※※※※※※

日本のCPIは、総合では生鮮食品の高騰に0.0%と3月以降で初めてマイナス圏を脱出するも、コアでは前年比0.1%(予想0.0% 前回-0.5%)、除生鮮前年比-0.4%(予想-0.4% 前回-0.5%)、除生鮮エネルギー前年比0.2%(予想 前回0.0%)と伸びは鈍い

※※※※※※※※※※※※※※※※※※※※※※※※※

2016年11月25日(金曜) 24日、海外市場の動き

2016年11月25日(金曜) 24日、海外市場の動き

米国市場は感謝祭で休場。円全面安。主要国通貨はポジション調整で強含みで推移するも、ドル高の流れは変わらず。

気になるのはECB安定報告で「政局の不透明感は、2017年に欧州主要国で予定される選挙により国家レベルで高まるだけでなく、英国民投票を受け、EU全体でも高まる可能性がある」との内容で、ユーロ売りのプレッシャーは変わらず。

米金利の上昇=ドル高で、新興国通貨では、介入や利上げで自国通貨の防衛へと動き、トルコ中銀は予想外で3年ぶりに政策金利を0.5%引き上げ7.5→8.0%とするも、TRY売りの流れは変わらず。

EURUSDは欧州市場の序盤に一時1.0510台と一時2015年11月末の水準へと下落。ポジションの巻き戻しに1.0580台まで値を戻すも、イタリア国民投票の政治的リスク+ECBの緩和的政策を意識し、結局は買い戻しも限定的で1.0510台~1.0580台のレンジで推移。

USDJPYは欧州市場の序盤に一時113.50台とドル最高値を付け、110.20台~113.50台と2.3円の大幅な円安水準へと逆戻り。買えていないリスクに投機筋が利食+値ごろ感でドル売りをするも、主要通貨で円売りの流れは変わらず、113円台を維持。

※※※※※※※※※※※※※※※※※※※※※※※※

プラートECB専務理事=銀行同盟について、統合疲れが進展を阻害。銀行システムが危機前より国内に傾いている。不均衡な衝撃が及んだとき、その国の銀行システムは国内に過度のエクスポージャーを抱えることになるため、極めて危険。

英財政研究所(IFS)=英秋季財政見通しは、EU離脱決定をめぐる不透感に、財政上の余裕は今後数年ですべて使い果たされる可能性がある。

※※※※※※※※※※※※※※※※※※※※※※※※

米国市場は感謝祭で休場。円全面安。主要国通貨はポジション調整で強含みで推移するも、ドル高の流れは変わらず。

気になるのはECB安定報告で「政局の不透明感は、2017年に欧州主要国で予定される選挙により国家レベルで高まるだけでなく、英国民投票を受け、EU全体でも高まる可能性がある」との内容で、ユーロ売りのプレッシャーは変わらず。

米金利の上昇=ドル高で、新興国通貨では、介入や利上げで自国通貨の防衛へと動き、トルコ中銀は予想外で3年ぶりに政策金利を0.5%引き上げ7.5→8.0%とするも、TRY売りの流れは変わらず。

EURUSDは欧州市場の序盤に一時1.0510台と一時2015年11月末の水準へと下落。ポジションの巻き戻しに1.0580台まで値を戻すも、イタリア国民投票の政治的リスク+ECBの緩和的政策を意識し、結局は買い戻しも限定的で1.0510台~1.0580台のレンジで推移。

USDJPYは欧州市場の序盤に一時113.50台とドル最高値を付け、110.20台~113.50台と2.3円の大幅な円安水準へと逆戻り。買えていないリスクに投機筋が利食+値ごろ感でドル売りをするも、主要通貨で円売りの流れは変わらず、113円台を維持。

※※※※※※※※※※※※※※※※※※※※※※※※

プラートECB専務理事=銀行同盟について、統合疲れが進展を阻害。銀行システムが危機前より国内に傾いている。不均衡な衝撃が及んだとき、その国の銀行システムは国内に過度のエクスポージャーを抱えることになるため、極めて危険。

英財政研究所(IFS)=英秋季財政見通しは、EU離脱決定をめぐる不透感に、財政上の余裕は今後数年ですべて使い果たされる可能性がある。

※※※※※※※※※※※※※※※※※※※※※※※※

2016/11/24

2016年11月24日(木曜)欧州市場前半の動き

2016年11月24日(木曜)欧州市場前半の動き

ECBの安定報告では「政局の不透明感は、2017年に欧州主要国で予定される選挙により国家レベルで高まるだけでなく、英国民投票を受け、EU全体でも高まる可能性がある」と、潜在的なEUR売り圧力は変わらず。

米国市場は感謝祭で休場、明日は時間短縮の取引きとなり、週末に突入。TV報道ではこの時期に米国内では5000万人以上がある一定以上の距離を移動するとのことで、為替取引の参加者は大幅に減少することは間違いない。

欧州市場では、トルコ中銀が自国通貨防衛を目的として予想外に政策金利を7.5→8.0%へ大幅に引き上げ、一時TRY買いが強まるも、逆に大幅なTRY売りへと変化。トルコ南部アダナの知事室の入る建物の外で車が爆発し多数が死傷との報道も気になる。

独第3四半期GDPの改定値は前期比0.2%と予想通りで変わらず。GFK消費者信頼感は9.8で予想9.7とほぼ変わらず。IFO景況感指数も110.4と予想の110.5とほほ変わらず。

USDJPYは、欧州勢の参入と共にてテクニカルポイントの113.00~10円の壁をブレークし、113.50台まで続伸、円クロスでも円全面安。一時112.70台まで値を下げるも再び上昇へと、ドル買いの流れは変わらず。

EURUSDは、欧州勢の参入に、1.0510台から1.0550台で上下変動するも、買いの流れは強く、EURJPYの買いもあり1.0580台へ上昇。独発の経済指標への動きは見られず。

GBPUSDは特に材料は見当たらないが、欧州勢の参入に一時1.2400台まで下落するも、これを底値に1.2500近くまで上昇。昨日NY市場の高値1.2460台を上抜けすると買いが加速し一時1.2500近くまで上昇。1.2430まで値を下げるも底値を切り上げる。

※※※※※※※※※※※※※※※※※※※※※※

ECB安定報告=世界各国における政局シフトにより、資産価格の変動が急速に拡大し、資金フローの流れが変わる可能性がある。一部の国の債務持続能力に対する懸念が再度浮上する可能性がある。

ECB安定報告=政局の不透明感の高まりが、国内に焦点をおき、成長を阻害する政策につながる可能性がある。財政や構造改革が遅れ、ぜい弱な国に対する圧力が再度高まる可能性がある。

ECB安定報告=政局の不透明感は、2017年に欧州主要国で予定される選挙により国家レベルで高まるだけでなく、英国民投票を受け、EU全体でも高まる可能性がある。

トルコ南部アダナの知事室の入る建物の外で車が爆発し、2人が死亡、十数人が負傷。

トルコ中銀=政策金利を7.5→8.0%へ予想外に引き上げた。

ECBの安定報告では「政局の不透明感は、2017年に欧州主要国で予定される選挙により国家レベルで高まるだけでなく、英国民投票を受け、EU全体でも高まる可能性がある」と、潜在的なEUR売り圧力は変わらず。

米国市場は感謝祭で休場、明日は時間短縮の取引きとなり、週末に突入。TV報道ではこの時期に米国内では5000万人以上がある一定以上の距離を移動するとのことで、為替取引の参加者は大幅に減少することは間違いない。

欧州市場では、トルコ中銀が自国通貨防衛を目的として予想外に政策金利を7.5→8.0%へ大幅に引き上げ、一時TRY買いが強まるも、逆に大幅なTRY売りへと変化。トルコ南部アダナの知事室の入る建物の外で車が爆発し多数が死傷との報道も気になる。

独第3四半期GDPの改定値は前期比0.2%と予想通りで変わらず。GFK消費者信頼感は9.8で予想9.7とほぼ変わらず。IFO景況感指数も110.4と予想の110.5とほほ変わらず。

USDJPYは、欧州勢の参入と共にてテクニカルポイントの113.00~10円の壁をブレークし、113.50台まで続伸、円クロスでも円全面安。一時112.70台まで値を下げるも再び上昇へと、ドル買いの流れは変わらず。

EURUSDは、欧州勢の参入に、1.0510台から1.0550台で上下変動するも、買いの流れは強く、EURJPYの買いもあり1.0580台へ上昇。独発の経済指標への動きは見られず。

GBPUSDは特に材料は見当たらないが、欧州勢の参入に一時1.2400台まで下落するも、これを底値に1.2500近くまで上昇。昨日NY市場の高値1.2460台を上抜けすると買いが加速し一時1.2500近くまで上昇。1.2430まで値を下げるも底値を切り上げる。

※※※※※※※※※※※※※※※※※※※※※※

ECB安定報告=世界各国における政局シフトにより、資産価格の変動が急速に拡大し、資金フローの流れが変わる可能性がある。一部の国の債務持続能力に対する懸念が再度浮上する可能性がある。

ECB安定報告=政局の不透明感の高まりが、国内に焦点をおき、成長を阻害する政策につながる可能性がある。財政や構造改革が遅れ、ぜい弱な国に対する圧力が再度高まる可能性がある。

ECB安定報告=政局の不透明感は、2017年に欧州主要国で予定される選挙により国家レベルで高まるだけでなく、英国民投票を受け、EU全体でも高まる可能性がある。

トルコ南部アダナの知事室の入る建物の外で車が爆発し、2人が死亡、十数人が負傷。

トルコ中銀=政策金利を7.5→8.0%へ予想外に引き上げた。

2016年11月24日(木曜)アジア・欧州市場序盤の動き

2016年11月24日(木曜)アジア・欧州市場序盤の動き

米国市場は感謝祭で休場のアジア市場。重要な経済指標の発表もなく、昨日の強い米経済指標+株高+金利上昇=ドル高の流れは止まらず。

日経平均株価は+170.47(+0.94%)と上昇を維持しするも、新興国株は米国への資金シフトが続き、通貨と共に弱さが目立っている。

韓国ウオンは弱く、USDKRWは1180と今年6月の水準へ。ドル高・KRW通貨安と株安に影響が及ぶ可能性が指摘されている。マレーシアリンギも弱く、USDMYRが4.53台と1年2カ月ぶりのMYR安。

インドネシアルピアは弱く、USDIDRが1.3720台と今年6月ぶりのルピア安。シンガポールドルは弱く、USDSGDが1.4360台と今年2月来の安値。フィリピンペソは続落し、2008年11月来のペソ安と、アジア通貨安が目立っている。

USDJPYは、予想外に上昇した流れを受けながらも、投機的ドルロングも少なくドル売圧力は弱い。112.90円台まで上昇後には一時112.60円台まで値を下げながらも、欧州市場に入り113円台と、再び上値トライを続けている。

ドル高の流れに変化は見られず、昨日の111円からの急騰で、買えていないリスクが拡大している反面、米国市場が休場の中で、113円台を新規に買うリスクも大きく、結局は手を出しにくい状況が続いていることも事実。

いつもながらのことだが、押し目買い水準とそのタイミングは難しい。

※※※※※※※※※※※※※※※※※※※※※※※※

2016年11月24日(木) 23日、海外市場の動き

2016年11月24日(木) 23日、海外市場の動き

米株は小幅上昇、NYダウは+59.31(+0.31%)、米10年債利回りは一時2.41%台へ上昇し2.35%までやや低下、2年債は一時1.146%で現在も1.127%近くと上昇を維持。原油価格(WTI)は48ドル近辺と動きは鈍い。

東京市場が休場で、感謝祭24日を前日に控えた海外市場は、比較的平穏な動きから、米耐久財受注が強くドルは急伸。さらに、米株高+米金利の続伸にドルは全面高。

FOMC議事録では、12月の利上げを期待する内容となったが、市場すでにほぼ織り込み済みで、直後の相場への動きは鈍い。

USDJPYは、110.80~20台のレンジ上限を抜け、買いが強まると同時に米耐久財受注が予想外に強く、他通貨での円売りが加速+ドル全面高の流れもあり112円台へ。さらに、米株も上昇を続け+米金利の上昇に一時112.90台まで上昇し、ようやく上げどまり、FOMC議事録では大きな変動は見られず、112.50円近辺で推移。

GBPUDSは、欧州市場にかけて1.2360台まで下落、クロスでのポンド買いに一時1.2430台まで値を戻すも1.2360へ再下落。ハモンド英財務相(予算方針演説)は英国のEU離脱の選択で、買い入れ額は引き上げ、成長見通しは下方修正するも、財政健全化の方針を堅持へ。ドル全面高の中では、ポンドの上昇が目立ち、一時1.2460台まで上昇し、クロスでもポンは全面高。

※※※※※※※※※※※※※※※※※※※※※※

◎米新規失業保険申請件数は25.1万件(予想25.0 前回23.5万件)

◎耐久財受注=前月比4.8%(予想1.5% 前回-0.3→0.4%)、除く輸送機器 前月比1.0%(予想0.2% 前回0.1→0.2%)→ 1年ぶりと予想外に改善しドルが急伸。

◎FIFA住宅価格指数=前月比0.6%(予想0.5% 前回0.7%)

◎製造業PMI・速報値=53.9 (予想53.4 前回53.4 )

◎新築住宅販売件数=前月比-1.9%(予想-0.5% 前回3.1%)

◎ミシガン大学消費者信頼感指数・確報値=93.8(予想91.6 前回91.6)

◎EIA石油在庫統計=-125.5万バレル(予想 前回527.4万バレル)

※※※※※※※※※※※※※※※※※※※※※※

FOMC議事要旨=米経済は早期の利上げを正当化するほど十分に力強い。大半が比較的早期に利上げが妥当と判断。2人は今会合で0.25%の利上げを主張。インフレは中期的に2%に届くと判断。緩やかな利上げペースを予想。雇用の引き締まりは継続との判断で一致。

ハモンド英財務相(予算方針演説)=財政健全化の方針を堅持し、ポンド買いが強まる。ただし、英国のEU離脱の選択で、買い入れ額は引き上げ、成長見通しは下方修正へ。

ハモンド英財務相(財政見通し)=向こう5年の借り入れ予定額を国民投票前の予想から1220億ポンド引き上げた。公的セクターの純債務は2017/18年度にGDP比90.2%でピークへ。2020年からGDP比0.8%→1.0-1.2%と経済インフラ投資で規模を拡大。

ハモンド英財務相(財政見通し)=鉄道や通信、住宅関連のインフラに5年間で230億ポンドを投資。英予算責任局(OBR)は2017年GDP見通し2.2%(3月予測値)→1.4%へ下方修正、2018年2.2→1.7%へは下方修正。

ハモンド英財務相(財政見通し)=財政黒字化の目標期限2019/20年度に、英国は220億ポンド近い財政赤の見通し。

米7年債入札は、間接入札者の落札比率が過去最高の72.65%

原油価格はEIA石油在庫統計で、在庫が予想外に減少しサポート要因となるも、OPEC総会の合意が不透明で伸び悩む。ただし、イラクのアバディ首相は減産の用意を語る。

アトランタ連銀GDPNow=第4四半期GDP予測値3.6%で変わらず。

米株は小幅上昇、NYダウは+59.31(+0.31%)、米10年債利回りは一時2.41%台へ上昇し2.35%までやや低下、2年債は一時1.146%で現在も1.127%近くと上昇を維持。原油価格(WTI)は48ドル近辺と動きは鈍い。

東京市場が休場で、感謝祭24日を前日に控えた海外市場は、比較的平穏な動きから、米耐久財受注が強くドルは急伸。さらに、米株高+米金利の続伸にドルは全面高。

FOMC議事録では、12月の利上げを期待する内容となったが、市場すでにほぼ織り込み済みで、直後の相場への動きは鈍い。

USDJPYは、110.80~20台のレンジ上限を抜け、買いが強まると同時に米耐久財受注が予想外に強く、他通貨での円売りが加速+ドル全面高の流れもあり112円台へ。さらに、米株も上昇を続け+米金利の上昇に一時112.90台まで上昇し、ようやく上げどまり、FOMC議事録では大きな変動は見られず、112.50円近辺で推移。

GBPUDSは、欧州市場にかけて1.2360台まで下落、クロスでのポンド買いに一時1.2430台まで値を戻すも1.2360へ再下落。ハモンド英財務相(予算方針演説)は英国のEU離脱の選択で、買い入れ額は引き上げ、成長見通しは下方修正するも、財政健全化の方針を堅持へ。ドル全面高の中では、ポンドの上昇が目立ち、一時1.2460台まで上昇し、クロスでもポンは全面高。

※※※※※※※※※※※※※※※※※※※※※※

◎米新規失業保険申請件数は25.1万件(予想25.0 前回23.5万件)

◎耐久財受注=前月比4.8%(予想1.5% 前回-0.3→0.4%)、除く輸送機器 前月比1.0%(予想0.2% 前回0.1→0.2%)→ 1年ぶりと予想外に改善しドルが急伸。

◎FIFA住宅価格指数=前月比0.6%(予想0.5% 前回0.7%)

◎製造業PMI・速報値=53.9 (予想53.4 前回53.4 )

◎新築住宅販売件数=前月比-1.9%(予想-0.5% 前回3.1%)

◎ミシガン大学消費者信頼感指数・確報値=93.8(予想91.6 前回91.6)

◎EIA石油在庫統計=-125.5万バレル(予想 前回527.4万バレル)

※※※※※※※※※※※※※※※※※※※※※※

FOMC議事要旨=米経済は早期の利上げを正当化するほど十分に力強い。大半が比較的早期に利上げが妥当と判断。2人は今会合で0.25%の利上げを主張。インフレは中期的に2%に届くと判断。緩やかな利上げペースを予想。雇用の引き締まりは継続との判断で一致。

ハモンド英財務相(予算方針演説)=財政健全化の方針を堅持し、ポンド買いが強まる。ただし、英国のEU離脱の選択で、買い入れ額は引き上げ、成長見通しは下方修正へ。

ハモンド英財務相(財政見通し)=向こう5年の借り入れ予定額を国民投票前の予想から1220億ポンド引き上げた。公的セクターの純債務は2017/18年度にGDP比90.2%でピークへ。2020年からGDP比0.8%→1.0-1.2%と経済インフラ投資で規模を拡大。

ハモンド英財務相(財政見通し)=鉄道や通信、住宅関連のインフラに5年間で230億ポンドを投資。英予算責任局(OBR)は2017年GDP見通し2.2%(3月予測値)→1.4%へ下方修正、2018年2.2→1.7%へは下方修正。

ハモンド英財務相(財政見通し)=財政黒字化の目標期限2019/20年度に、英国は220億ポンド近い財政赤の見通し。

米7年債入札は、間接入札者の落札比率が過去最高の72.65%

原油価格はEIA石油在庫統計で、在庫が予想外に減少しサポート要因となるも、OPEC総会の合意が不透明で伸び悩む。ただし、イラクのアバディ首相は減産の用意を語る。

アトランタ連銀GDPNow=第4四半期GDP予測値3.6%で変わらず。

2016/11/23

2016年11月23日(水曜)アジア・欧州市場前半の動き

2016年11月23日(水曜)アジア・欧州市場前半の動き

勤労感謝で休日の東京市場、明日は米国市場は感謝祭で休み。アジア市場は全般的に薄く、為替相場を含め金融市場の動きは鈍い。米株先物は動きは鈍く、米金利は強く10年債利回りは2.33%近くへ、2年債も1.1%近くへと上昇、ドル高の流れを維持。

為替市場で、目立ったのがUSDCNYの上昇(人民元安)で、一時6.9100近くまで上昇から、欧州市場に入って6.89台まで値を下げている。また、AUDUSDはドル高の中で、鉄鉱石価格の上昇に昨日と同じく一時0.7440台まで上昇するなど、強さが目立っていたが、欧州市場に入り0.7410台までやや軟化へ。

USDJPYは動けず。110.80台~111.20台のレンジで推移しながらも、金利差拡大に底堅い動きとなっている。円クロスでは、欧州市場に入り、円高から円安へと変化、動きは対ドルの変化に、結果的に円クロスが動いているだけで、自主性は乏しい。

GBPUSDは軟調地合い。NYクローズ近辺の1.2420台を高値に、アジア市場では緩やかに下落し、欧州市場に入りEURGBPの買いに売り圧力が続いている。

EURUSDも軟調地合いが続く。1.0600~1.0640台の動きで変動幅は少ない。ECBが国債貸出の拡大を検討との報道に、債券利回りが上昇しややユーロ買い要因となり、EURGBP買いにも上昇力は鈍い。

※※※※※※※※※※※※※※※※※※※※※※※

フォーブスBOE政策委員=英国のEU離脱選択で、不透明性の成長への悪影響は過去に比べて低下。離脱協議が始まれば不透明感は急速に増減し、投資、賃金、生産性への部分的影響はかなりの遅れを伴って表れる。

鉄鋼価格の上昇

トランプ次期政権は、米金融規制改革法(ドッド・フランク法)で新設された、銀行監督担当のFRB副議長の人選中。現在は、タルーロ理事が非公式に努めている。

独2年債利回りは続落し、一時-0.744%と過去最低を更新。ECB理事会でQEの延長の可能性や、ドイツ債需要の高まりも。

ECB=短期資金調達市場で、国債貸し出しの拡大を検討→ ドイツ最利回りが上昇しユーロ買いが強まる。

※※※※※※※※※※※※※※※※※※※※※※※

勤労感謝で休日の東京市場、明日は米国市場は感謝祭で休み。アジア市場は全般的に薄く、為替相場を含め金融市場の動きは鈍い。米株先物は動きは鈍く、米金利は強く10年債利回りは2.33%近くへ、2年債も1.1%近くへと上昇、ドル高の流れを維持。

為替市場で、目立ったのがUSDCNYの上昇(人民元安)で、一時6.9100近くまで上昇から、欧州市場に入って6.89台まで値を下げている。また、AUDUSDはドル高の中で、鉄鉱石価格の上昇に昨日と同じく一時0.7440台まで上昇するなど、強さが目立っていたが、欧州市場に入り0.7410台までやや軟化へ。

USDJPYは動けず。110.80台~111.20台のレンジで推移しながらも、金利差拡大に底堅い動きとなっている。円クロスでは、欧州市場に入り、円高から円安へと変化、動きは対ドルの変化に、結果的に円クロスが動いているだけで、自主性は乏しい。

GBPUSDは軟調地合い。NYクローズ近辺の1.2420台を高値に、アジア市場では緩やかに下落し、欧州市場に入りEURGBPの買いに売り圧力が続いている。

EURUSDも軟調地合いが続く。1.0600~1.0640台の動きで変動幅は少ない。ECBが国債貸出の拡大を検討との報道に、債券利回りが上昇しややユーロ買い要因となり、EURGBP買いにも上昇力は鈍い。

※※※※※※※※※※※※※※※※※※※※※※※

フォーブスBOE政策委員=英国のEU離脱選択で、不透明性の成長への悪影響は過去に比べて低下。離脱協議が始まれば不透明感は急速に増減し、投資、賃金、生産性への部分的影響はかなりの遅れを伴って表れる。

鉄鋼価格の上昇

トランプ次期政権は、米金融規制改革法(ドッド・フランク法)で新設された、銀行監督担当のFRB副議長の人選中。現在は、タルーロ理事が非公式に努めている。

独2年債利回りは続落し、一時-0.744%と過去最低を更新。ECB理事会でQEの延長の可能性や、ドイツ債需要の高まりも。

ECB=短期資金調達市場で、国債貸し出しの拡大を検討→ ドイツ最利回りが上昇しユーロ買いが強まる。

※※※※※※※※※※※※※※※※※※※※※※※

2016年11月23日(水曜)22日、海外市場の動き

2016年11月23日(水曜)22日、海外市場の動き

米株は上昇が続き、ダウ平均は1万9千ドル台へと+67.18(+0.35%)上昇、米10年債利回りは2.3%台と高止まりし、2年債利回りは米利上げをほぼ織り込み一時1.1%台まで上昇。原油価格(WTI)はOPEC総会で減産協議に一時49ドル台まで続伸。

為替相場は、AUDUSDの上昇(+0.51%)と、GBPUSDの下落(-0.54%)が目立ち、ベストパフォーマンスはGBPAUDの売りだった。OPEC総会に向け減産合意期待に原油価格は上昇するも、USDCADは0.17%上昇しCAD買いへと動けず。

ドルは全体的に調整色が強まっていたが、強いNAR中古住宅販売+リッチモンド連銀製造業指数にドル買いが一時強まる。午前1時過ぎのフィキシング近くからドル買いも弱まりながらも、米株高+米金利の上昇に全体的にドル高傾向は変わらず。

USDJPYは小幅上昇。終わってみれば0.31%の上昇と円売りの流れを継続。早朝の地震の影響に株安=円高が一時加速するも、110.20台→110.50台→110.80台と底値を切り上げ、強い米経済指標+米金利の上昇と米株高に、結局は111円台で終了。

円クロスでも円安傾向は変わらず。AUDJPYが0.82%の上昇と最も円安が加速、逆に、GBPJPYは-0.21%と主要通貨では唯一円高へと変化。

GBPUSDは下落。英公的部門純借入額の減少+CBIは予想外のマイナス幅の縮小にも、EURGBPやGBPAUDの買いの影響なのか、ポンド買いは鈍く逆に続落し一時1.2400を割り込むが終盤にかけ1.2410台まで値を戻す。

AUDUSDは上昇。ケント豪中銀総裁補佐の「鉱業が盛んな州の見通し改善。国内インフレ圧力の高まりとインフレ率がより正常な水準に漸進的に戻ることに寄与」と発言。AUDショートカバーが随時見られ、AUDクロスの買戻しが目立っていた。

※※※※※※※※※※※※※※※※※※※※※※※

トランプ氏とインタビューしたNYタイムズ記者のツィッター=パリ協定から脱退するか先入観なしに精査し、米企業のコスト負担をも考慮。クリントン氏を調査氏追及する意思はないと語る。

欧州議会のEU離脱交渉担当フェルホフスタット氏=英国の離脱担当相のデービス氏と会談で、英国が価値を置く分野でEUの協力が得られると期待するべきではないと説明。同席のウェーバー議員は、英国のメイ首相が離脱交渉の詳細について明らかにしていないことを批判。

※※※※※※※※※※※※※※※※※※※※※※※

EUR 11月 消費者信頼感指数・速報値=-6.1(予想-7.9 前回-8.0)→ 予想外に大幅な改善し9年半ぶりの高水準

USD 10月 中古住宅販売件数=前月比2.0%(予想-0.5% 前回3.2→3.6%)、年率換算件数 560万件(予想543万件 前回547→549 万件)→ 予想を大幅に上回る

USD 11月 リッチモンド連銀製造業指数=4(予想0 前回-4.0)→ 予想を上回る

※※※※※※※※※※※※※※※※※※※※※※※

米株は上昇が続き、ダウ平均は1万9千ドル台へと+67.18(+0.35%)上昇、米10年債利回りは2.3%台と高止まりし、2年債利回りは米利上げをほぼ織り込み一時1.1%台まで上昇。原油価格(WTI)はOPEC総会で減産協議に一時49ドル台まで続伸。

為替相場は、AUDUSDの上昇(+0.51%)と、GBPUSDの下落(-0.54%)が目立ち、ベストパフォーマンスはGBPAUDの売りだった。OPEC総会に向け減産合意期待に原油価格は上昇するも、USDCADは0.17%上昇しCAD買いへと動けず。

ドルは全体的に調整色が強まっていたが、強いNAR中古住宅販売+リッチモンド連銀製造業指数にドル買いが一時強まる。午前1時過ぎのフィキシング近くからドル買いも弱まりながらも、米株高+米金利の上昇に全体的にドル高傾向は変わらず。

USDJPYは小幅上昇。終わってみれば0.31%の上昇と円売りの流れを継続。早朝の地震の影響に株安=円高が一時加速するも、110.20台→110.50台→110.80台と底値を切り上げ、強い米経済指標+米金利の上昇と米株高に、結局は111円台で終了。

円クロスでも円安傾向は変わらず。AUDJPYが0.82%の上昇と最も円安が加速、逆に、GBPJPYは-0.21%と主要通貨では唯一円高へと変化。

GBPUSDは下落。英公的部門純借入額の減少+CBIは予想外のマイナス幅の縮小にも、EURGBPやGBPAUDの買いの影響なのか、ポンド買いは鈍く逆に続落し一時1.2400を割り込むが終盤にかけ1.2410台まで値を戻す。

AUDUSDは上昇。ケント豪中銀総裁補佐の「鉱業が盛んな州の見通し改善。国内インフレ圧力の高まりとインフレ率がより正常な水準に漸進的に戻ることに寄与」と発言。AUDショートカバーが随時見られ、AUDクロスの買戻しが目立っていた。

※※※※※※※※※※※※※※※※※※※※※※※

トランプ氏とインタビューしたNYタイムズ記者のツィッター=パリ協定から脱退するか先入観なしに精査し、米企業のコスト負担をも考慮。クリントン氏を調査氏追及する意思はないと語る。

欧州議会のEU離脱交渉担当フェルホフスタット氏=英国の離脱担当相のデービス氏と会談で、英国が価値を置く分野でEUの協力が得られると期待するべきではないと説明。同席のウェーバー議員は、英国のメイ首相が離脱交渉の詳細について明らかにしていないことを批判。

※※※※※※※※※※※※※※※※※※※※※※※

EUR 11月 消費者信頼感指数・速報値=-6.1(予想-7.9 前回-8.0)→ 予想外に大幅な改善し9年半ぶりの高水準

USD 10月 中古住宅販売件数=前月比2.0%(予想-0.5% 前回3.2→3.6%)、年率換算件数 560万件(予想543万件 前回547→549 万件)→ 予想を大幅に上回る

USD 11月 リッチモンド連銀製造業指数=4(予想0 前回-4.0)→ 予想を上回る

※※※※※※※※※※※※※※※※※※※※※※※

2016/11/22

2016年11月22日(火曜)欧州・米国市場序盤の動き

2016年11月22日(火曜)欧州・米国市場序盤の動き

欧州株は上昇、ダウ先物も強くNYダウは上昇からスタートし1万9千ドル台へ。米10年債利回りは2.3%近辺で安定、原油価格(WTI)は48ドル台前半でやや低下。

為替市場は、ドル買い材料が多い中で、GBPの弱さが目立っている以外は、上下しながら大きな変動は見られず。

GBPUSDは、アジア市場の1.2510台を高値に、法人税減税期待のポンド買いとなった昨日と様変わり、EURGBPの買い戻しも強く1.2420台まで下落。英公的部門純借入額の減少+CBIは予想外のマイナス幅の縮小にもポンド買いは鈍く逆に続落し、1.2400まで値を下げてようやく下げ止まる。

USDJPYは、早朝の地震による「株安=円高」の影響に110.20台まで下落した早朝の流れは薄れ、「株価の安定=円売り」が復活しながらも、111円台を維持することはできず。トランプ氏がTPPを明確に否定する報道は安部・トランプ会談直後でもあり、今後の政局の動きは気になるも円相場の材料とならず。

AUDUSDは、30日のOPEC総会を前にして「原油の生産割り当て協議で良好な進展」との報道や、ケント豪中銀総裁補佐は「鉱業が盛んな州の見通し改善」とタカ派発言もあり一時0.7410台まで上昇。AUDロングの調整売りも一巡したのか底堅く推移。

※※※※※※※※※※※※※※※※※※※

ケント豪中銀総裁補佐=鉱業が盛んな州の見通し改善。国内インフレ圧力の高まりとインフレ率がより正常な水準に漸進的に戻ることに寄与。交易条件は最近数年見られた強い逆風から、名目需要の伸びに一定の支援となるちょっとした追い風にシフト。

OPEC代表=国別の生産割り当て協議で良好な進展が見られた。

ウェーバー独欧州議員=英国はEU離脱の明確な宣言を、英国はEU離脱についてのわかりやすい道筋を示すべき。

欧州株は上昇、ダウ先物も強くNYダウは上昇からスタートし1万9千ドル台へ。米10年債利回りは2.3%近辺で安定、原油価格(WTI)は48ドル台前半でやや低下。

為替市場は、ドル買い材料が多い中で、GBPの弱さが目立っている以外は、上下しながら大きな変動は見られず。

GBPUSDは、アジア市場の1.2510台を高値に、法人税減税期待のポンド買いとなった昨日と様変わり、EURGBPの買い戻しも強く1.2420台まで下落。英公的部門純借入額の減少+CBIは予想外のマイナス幅の縮小にもポンド買いは鈍く逆に続落し、1.2400まで値を下げてようやく下げ止まる。

USDJPYは、早朝の地震による「株安=円高」の影響に110.20台まで下落した早朝の流れは薄れ、「株価の安定=円売り」が復活しながらも、111円台を維持することはできず。トランプ氏がTPPを明確に否定する報道は安部・トランプ会談直後でもあり、今後の政局の動きは気になるも円相場の材料とならず。

AUDUSDは、30日のOPEC総会を前にして「原油の生産割り当て協議で良好な進展」との報道や、ケント豪中銀総裁補佐は「鉱業が盛んな州の見通し改善」とタカ派発言もあり一時0.7410台まで上昇。AUDロングの調整売りも一巡したのか底堅く推移。

※※※※※※※※※※※※※※※※※※※

ケント豪中銀総裁補佐=鉱業が盛んな州の見通し改善。国内インフレ圧力の高まりとインフレ率がより正常な水準に漸進的に戻ることに寄与。交易条件は最近数年見られた強い逆風から、名目需要の伸びに一定の支援となるちょっとした追い風にシフト。

OPEC代表=国別の生産割り当て協議で良好な進展が見られた。

ウェーバー独欧州議員=英国はEU離脱の明確な宣言を、英国はEU離脱についてのわかりやすい道筋を示すべき。

2016年11月22日(火曜)アジア・欧州市場序盤の動き

2016年11月22日(火曜)アジア・欧州市場序盤の動き

日経平均株価は+56.92(+0.31%)原油価格(WTI)はOPEC総会で生産合意の可能性に上昇。米金利先物上昇から低下へと上下に変動。為替相場も上限に変動しながらも大きなレンジを抜け出せず。

早朝の地震の影響を受けながらも、日本株は前日を上回り底堅い動きに、円相場も円高傾向も続かず。ただし、111円台を回復しても、111.20円台を限度にし、予想外に上値が重いことも事実。

明日23日は東京市場が、24日は米国市場が休場で、25日は株・債権が時短取引で週末を迎える。

この動きにくい流れの中で、積み上げたドル・ロング(円ショート)のポジション調整売りが活発化する可能性と、株高+金利上昇の流れに急上昇した円売り相場に乗れなかった実需筋から、円高水準では円売りが再開する可能性とが交差している。

短期の投機筋は、USDJPYを含めクロスでも新たなポジションを作りにくい環境にあり、いつもながらではあるが、投機的には米金利と米株にフォローする動きから入り大きく狙わない動きになりやすい。

アジア・欧州市場の序盤では、昨日買い圧力が続いポンドドルはEURGBPの買い戻しもあり、逆に上値は重くなっている。潜在的なユーロの弱さを考えれば、ユーロ安=ポンド高の流れが続きそうに思えてならないが、米感謝祭相場にどこまで調整がはいるか、それを見極める必要がもありそう。

※※※※※※※※※※※※※※※※※※※※※※※※※

黒田日銀総裁(参院財政金融委員会)=トランプ相場の円安で、現在の為替レートは年初とあまり変わらないと発言。現在マイナス圏で推移する物価の上昇ペースが、足元の円安により急激に加速することはない。

英スコットランド行政府=英国とEUとの離脱交渉で、EU単一市場へのアクセスを維持する特別条件をスコットランドに与えるよう英政府とEUに求めている。

IMFリプトン筆頭副専務理事=中国はより柔軟性のある為替レート政策に向け動くべき。経常黒字はまだファンダメンタルズに沿ったものになっていないと指摘。中国では民間セクターの債務が非常に高い水準にあり、企業の債務返済能力に疑問が生じている。多額の債務にもかかわらず赤字企業に生産と借り入れを続けることを容認すれば、景気を損ねる恐れがある。

日経平均株価は+56.92(+0.31%)原油価格(WTI)はOPEC総会で生産合意の可能性に上昇。米金利先物上昇から低下へと上下に変動。為替相場も上限に変動しながらも大きなレンジを抜け出せず。

早朝の地震の影響を受けながらも、日本株は前日を上回り底堅い動きに、円相場も円高傾向も続かず。ただし、111円台を回復しても、111.20円台を限度にし、予想外に上値が重いことも事実。

明日23日は東京市場が、24日は米国市場が休場で、25日は株・債権が時短取引で週末を迎える。

この動きにくい流れの中で、積み上げたドル・ロング(円ショート)のポジション調整売りが活発化する可能性と、株高+金利上昇の流れに急上昇した円売り相場に乗れなかった実需筋から、円高水準では円売りが再開する可能性とが交差している。

短期の投機筋は、USDJPYを含めクロスでも新たなポジションを作りにくい環境にあり、いつもながらではあるが、投機的には米金利と米株にフォローする動きから入り大きく狙わない動きになりやすい。

アジア・欧州市場の序盤では、昨日買い圧力が続いポンドドルはEURGBPの買い戻しもあり、逆に上値は重くなっている。潜在的なユーロの弱さを考えれば、ユーロ安=ポンド高の流れが続きそうに思えてならないが、米感謝祭相場にどこまで調整がはいるか、それを見極める必要がもありそう。

※※※※※※※※※※※※※※※※※※※※※※※※※

黒田日銀総裁(参院財政金融委員会)=トランプ相場の円安で、現在の為替レートは年初とあまり変わらないと発言。現在マイナス圏で推移する物価の上昇ペースが、足元の円安により急激に加速することはない。

英スコットランド行政府=英国とEUとの離脱交渉で、EU単一市場へのアクセスを維持する特別条件をスコットランドに与えるよう英政府とEUに求めている。

IMFリプトン筆頭副専務理事=中国はより柔軟性のある為替レート政策に向け動くべき。経常黒字はまだファンダメンタルズに沿ったものになっていないと指摘。中国では民間セクターの債務が非常に高い水準にあり、企業の債務返済能力に疑問が生じている。多額の債務にもかかわらず赤字企業に生産と借り入れを続けることを容認すれば、景気を損ねる恐れがある。

今朝の地震が円安修正の引き金となるのか?

今朝の地震が円安修正の引き金となるのか?

今朝6時ごろの関東・東北地方の地震で、株先物の下落に円買いが一時急速に強まっていたのは周知のとおりです。

株価と円相場の変動は、「卵と鶏」の関係に比喩され、どちらが始まりとなるのか論議が分かれるところでもあります。株屋は円相場と言い、為替屋(この表現はありませんが!)は株式相場と考えているようです。

今朝の相場変動でも、日本株の下落(先物18140円近辺→18005円)=円高(111.05→110.45円)がほど同時に発生し、完全にリンクした相場と考えざるを得ません。

ただ、その後の動きをみると、東京市場に入ってから、JPN225 は18045をボトムに下落スタート時を上回り一時18160円近くまで上昇を続けています。一方のUSDJPYは、東京市場に入り、110.20台とさらに円高が進み、戻り高値も110.80円台とスタート地点の111円台を回復できずにいます。

日本の株高は日本の固有の要因も加わり強い反面、ドル円相場は111円台で上値を追いながらも、一方では、底値も徐々に切り下げられているという不思議な展開となっています。

明日23日は東京市場は休場で、24日は米国市場は休場、25日は米国市場は株・債権が短縮取引で週末入りへとなることを考えると、ドル円相場がこの水準で止まっているとも考えにくいと思われてなりません。

判断基準としては、111円台を復活できれば、円ベアに傾き、110円台を割り込めば円ブルに傾くことが考えやすいのですが、円高相場がどこまで続くのか? と、問われれば200日MAの106.40円? いや、そこまでは! せいぜい107.50円? と答えてしまい、結局は押し目買いを考えている自分に気づくことになってしまう。

今朝6時ごろの関東・東北地方の地震で、株先物の下落に円買いが一時急速に強まっていたのは周知のとおりです。

株価と円相場の変動は、「卵と鶏」の関係に比喩され、どちらが始まりとなるのか論議が分かれるところでもあります。株屋は円相場と言い、為替屋(この表現はありませんが!)は株式相場と考えているようです。

今朝の相場変動でも、日本株の下落(先物18140円近辺→18005円)=円高(111.05→110.45円)がほど同時に発生し、完全にリンクした相場と考えざるを得ません。

ただ、その後の動きをみると、東京市場に入ってから、JPN225 は18045をボトムに下落スタート時を上回り一時18160円近くまで上昇を続けています。一方のUSDJPYは、東京市場に入り、110.20台とさらに円高が進み、戻り高値も110.80円台とスタート地点の111円台を回復できずにいます。

日本の株高は日本の固有の要因も加わり強い反面、ドル円相場は111円台で上値を追いながらも、一方では、底値も徐々に切り下げられているという不思議な展開となっています。

明日23日は東京市場は休場で、24日は米国市場は休場、25日は米国市場は株・債権が短縮取引で週末入りへとなることを考えると、ドル円相場がこの水準で止まっているとも考えにくいと思われてなりません。

判断基準としては、111円台を復活できれば、円ベアに傾き、110円台を割り込めば円ブルに傾くことが考えやすいのですが、円高相場がどこまで続くのか? と、問われれば200日MAの106.40円? いや、そこまでは! せいぜい107.50円? と答えてしまい、結局は押し目買いを考えている自分に気づくことになってしまう。

2016年11月22日(火曜)21日、海外市場の動き(午前6時前後)

2016年11月22日(火曜)21日、海外市場の動き(午前6時前後)

ドル高傾向は続き、ドルインデックスは14年来の高値へ。米株は上昇し、米10年債は2.3%台と伸び悩むも、2年債は入札を好感し一時1.0888%まで上昇。原油価格(WTI)は30日のOPEC総会で生産合意の可能性との報道に一時47.80ドルへ上昇。

為替相場は、早朝の東北・関東地方の地震に急速に円買いが強まり、英国はEU離脱で欧州側と前提合意の締結を検討とのうわさひ、ポンド買いが強まり、GBPUSDは上昇し、EURGBPは続落。

EURUSDは、一時1.0650近くまで上昇するも、ドラギECB総裁、クーレECB専務理事(欧州議会で証言)で、超金融緩和政策によって域内経済を下支えすることが必要と発言に、12月の理事会でQEの延長を決定するとの思惑が広まり、一時時1.0590近くへ下落。EURUSDの売り圧力となり、EURGBPの売りもあり上値は重くなる。

GBPUSDは、英国はEU離脱で欧州側と前提合意の締結を検討とのうわさに、ポンド買いが強まり、GBPUSDは上昇し、EURGBPは続落。一時1.2510台まで上昇し、1.2450をボトムに高値圏で推移。

USDJPYは、欧州市場の安値110.40台から米国市場に一時111.30台まで俗信するも、引き続き111円台の売りに伸び悩み、早朝の東北・関東地方の地震に円買いが強まり、1110.50割れまで続落。引き続き売り圧力が続く。

※※※※※※※※※※※※※※※※※※※※※

OPEC専門家会合(21日~22日 11月30日のOPEC総会への提案)でイラン・イラクが生産合意を示唆。21日の会合で最終的な合意に楽観的との報道に、原油価格は上昇へ。

フィッシャーFRB副議長=生産性の向上を目指す財政政策の導入を要請。

ドラギECB総裁(欧州議会で証言)=インフレ目標の達成に向けて、金融緩和の水準を維持する必要がある。需給ギャップは少しずつ解消しつつあるものの、インフレ率の目標水準への回帰は異例の金融支援継続に依存。ECBはインフレ率が中期的に2%弱の目標水準へと持続的に戻るため極めて大規模な金融緩和政策を維持することにコミットしている。

ドラギECB総裁(欧州議会で証言)=トランプ氏の勝利により、見通しが難しい長期的な影響が出てくる。

クーレECB専務理事(欧州議会で証言)=異例の金融緩和の解除に着手する必要があるがその時期ではない。緩和解除にはインフレの持続的な加速が必要。

米2年債入札2009年来の高水準=最高落札利回り1.085%に上昇。

調査会社トリムタブス・インベストメント・リサーチ=11月17日までの8営業日で、米国市場のETFに過去最大の457億ドルが流入。

フィッチ=ユーロ圏選挙で大衆迎合主義的な政党が勝利すれば格下げにつながる可能性がある。

米短期金利先物相場は12月の0.25%の利上げを95%織り込む。

ドル高傾向は続き、ドルインデックスは14年来の高値へ。米株は上昇し、米10年債は2.3%台と伸び悩むも、2年債は入札を好感し一時1.0888%まで上昇。原油価格(WTI)は30日のOPEC総会で生産合意の可能性との報道に一時47.80ドルへ上昇。

為替相場は、早朝の東北・関東地方の地震に急速に円買いが強まり、英国はEU離脱で欧州側と前提合意の締結を検討とのうわさひ、ポンド買いが強まり、GBPUSDは上昇し、EURGBPは続落。

EURUSDは、一時1.0650近くまで上昇するも、ドラギECB総裁、クーレECB専務理事(欧州議会で証言)で、超金融緩和政策によって域内経済を下支えすることが必要と発言に、12月の理事会でQEの延長を決定するとの思惑が広まり、一時時1.0590近くへ下落。EURUSDの売り圧力となり、EURGBPの売りもあり上値は重くなる。

GBPUSDは、英国はEU離脱で欧州側と前提合意の締結を検討とのうわさに、ポンド買いが強まり、GBPUSDは上昇し、EURGBPは続落。一時1.2510台まで上昇し、1.2450をボトムに高値圏で推移。

USDJPYは、欧州市場の安値110.40台から米国市場に一時111.30台まで俗信するも、引き続き111円台の売りに伸び悩み、早朝の東北・関東地方の地震に円買いが強まり、1110.50割れまで続落。引き続き売り圧力が続く。

※※※※※※※※※※※※※※※※※※※※※

OPEC専門家会合(21日~22日 11月30日のOPEC総会への提案)でイラン・イラクが生産合意を示唆。21日の会合で最終的な合意に楽観的との報道に、原油価格は上昇へ。

フィッシャーFRB副議長=生産性の向上を目指す財政政策の導入を要請。

ドラギECB総裁(欧州議会で証言)=インフレ目標の達成に向けて、金融緩和の水準を維持する必要がある。需給ギャップは少しずつ解消しつつあるものの、インフレ率の目標水準への回帰は異例の金融支援継続に依存。ECBはインフレ率が中期的に2%弱の目標水準へと持続的に戻るため極めて大規模な金融緩和政策を維持することにコミットしている。

ドラギECB総裁(欧州議会で証言)=トランプ氏の勝利により、見通しが難しい長期的な影響が出てくる。

クーレECB専務理事(欧州議会で証言)=異例の金融緩和の解除に着手する必要があるがその時期ではない。緩和解除にはインフレの持続的な加速が必要。

米2年債入札2009年来の高水準=最高落札利回り1.085%に上昇。

調査会社トリムタブス・インベストメント・リサーチ=11月17日までの8営業日で、米国市場のETFに過去最大の457億ドルが流入。

フィッチ=ユーロ圏選挙で大衆迎合主義的な政党が勝利すれば格下げにつながる可能性がある。

米短期金利先物相場は12月の0.25%の利上げを95%織り込む。

2016/11/21

2016年11月21日(月曜)欧州・米国市場序盤の動き

2016年11月21日(月曜)欧州・米国市場序盤の動き

フィッシャーFRB副議長曰く「金利の上昇は将来への自信を示す」

米株は上昇からスタート、米10年債利回りは2.32%と先週末2.366%の高値からやや低下。原油価格(WTI)は47ドル台後半へと上昇。

為替相場は、欧州市場に入り米金利が頭打ちとなり、GBPUSD+AUDUSD+NZDUSD+USDCADでドル売りの流れが強まる。ただし、USDJPYはクロスで円売りが強く下げ幅は限定的で、EURUSDはEURGBPの下落に上値も抑えられる。

USDJPYは、アジア市場で日本株高に111.10台まで上昇するも、予想外にドル買いの流れは鈍く、主要国でも積極的にドル買いも見られず。欧州市場に入ると、ドル売りの流れに一時110.50割れまで下落するも、クロスで円売りが強く、大枠110.50~110.95のレンジから、111円台を回復。

GBPUSDは、アジア・欧州市場の前半は大枠1.2310~70のレンジで推移していたが、EURGBPの売りの影響も加わり、1.2400を上抜けてからは買いが加速し1.2500まで上昇してようやく上げ止まる。

※※※※※※※※※※※※※※※※※

コスタ・ポルトガル中銀総裁=保護主義的な傾向、ユーロ懐疑、英国のEU離脱、イタリアの国民投票、大衆迎合主義など、現在は先行き不透明感が非常に高い状態にある。

メイ英首相=政府は2020年までに法人税率を17%に引き下げる案をすでにまとめている。

ショイブレ独財務相=英国の法人税引き下げ計画をけん制。ECBに金融緩和策の縮小を求めた

フイッシャーFRB副議長=成長は上向いており、インフレは2%に向けてしっかりしている。雇用は力強く、経済は良好。金利の上昇は将来への自信を示す。

フイッシャーFRB副議長=為替相場が雇用情勢に影響を及ぼすとの意味ではかなり重要。米経済のインフレと失業の状況に基づき、FRBが実施する必要があることが阻まれることはない。

ビルロワドガロー仏中銀総裁=ECBは足元の不透明感に対応するため、今後数カ月の理事会で、すべての金融政策手段に対し現実的なアプローチで臨む。

独連銀月報=緩やかな成長が数四半期続いた後、センチメントと新規受注が上昇、雇用の伸びは続くと見込まれる。成長は夏季に一時的に低迷した後、第4四半期はかなり強まる可能性が高い。設備稼働率が引き続き大幅に上昇し新規受注も上向いている製造業を中心にセンチメントは大幅に改善した。

※※※※※※※※※※※※※※※※※

フィッシャーFRB副議長曰く「金利の上昇は将来への自信を示す」

米株は上昇からスタート、米10年債利回りは2.32%と先週末2.366%の高値からやや低下。原油価格(WTI)は47ドル台後半へと上昇。

為替相場は、欧州市場に入り米金利が頭打ちとなり、GBPUSD+AUDUSD+NZDUSD+USDCADでドル売りの流れが強まる。ただし、USDJPYはクロスで円売りが強く下げ幅は限定的で、EURUSDはEURGBPの下落に上値も抑えられる。

USDJPYは、アジア市場で日本株高に111.10台まで上昇するも、予想外にドル買いの流れは鈍く、主要国でも積極的にドル買いも見られず。欧州市場に入ると、ドル売りの流れに一時110.50割れまで下落するも、クロスで円売りが強く、大枠110.50~110.95のレンジから、111円台を回復。

GBPUSDは、アジア・欧州市場の前半は大枠1.2310~70のレンジで推移していたが、EURGBPの売りの影響も加わり、1.2400を上抜けてからは買いが加速し1.2500まで上昇してようやく上げ止まる。

※※※※※※※※※※※※※※※※※

コスタ・ポルトガル中銀総裁=保護主義的な傾向、ユーロ懐疑、英国のEU離脱、イタリアの国民投票、大衆迎合主義など、現在は先行き不透明感が非常に高い状態にある。

メイ英首相=政府は2020年までに法人税率を17%に引き下げる案をすでにまとめている。

ショイブレ独財務相=英国の法人税引き下げ計画をけん制。ECBに金融緩和策の縮小を求めた

フイッシャーFRB副議長=成長は上向いており、インフレは2%に向けてしっかりしている。雇用は力強く、経済は良好。金利の上昇は将来への自信を示す。

フイッシャーFRB副議長=為替相場が雇用情勢に影響を及ぼすとの意味ではかなり重要。米経済のインフレと失業の状況に基づき、FRBが実施する必要があることが阻まれることはない。

ビルロワドガロー仏中銀総裁=ECBは足元の不透明感に対応するため、今後数カ月の理事会で、すべての金融政策手段に対し現実的なアプローチで臨む。

独連銀月報=緩やかな成長が数四半期続いた後、センチメントと新規受注が上昇、雇用の伸びは続くと見込まれる。成長は夏季に一時的に低迷した後、第4四半期はかなり強まる可能性が高い。設備稼働率が引き続き大幅に上昇し新規受注も上向いている製造業を中心にセンチメントは大幅に改善した。

※※※※※※※※※※※※※※※※※

2016年11月21日(月曜)アジア・欧州市場序盤の動き

2016年11月21日(月曜)アジア・欧州市場序盤の動き

週明け月曜日、重要な経済指標もなく、日本株高が続き、欧州株も上昇からスタートし円安水準を維持。

今週は、23日(日本)、24日(米国)、25日(米株+債権市場は短縮取引)で、調整が入りやすい雰囲気は十分あるも、先週金曜日のドル円は109.80→111円近くまで値を戻す、強気な流れにブル相場を意識せざるを得ず、円ロングができにくい環境に変わりない。

ただし、USDJPYが11月3日、4日のボトム102円台から、9日の米大統領選後の瞬間的な101円台を経て、10日以上連騰が続いていること。EURUSDも9日の大変動をカウントしても10日連続で下落していることなや、常識的には行き過ぎ感も否めない。

今週の薄商いで、下落するリスクと、買えていないリスクに上昇するリスクが共に存在していることで、疑心暗鬼の相場とでも呼べそうな為替相場。

最終的に何を信じるかによるが、「わからないときの株頼み」ではないが、JPN225のチャートを見たが、買われすぎ感を示しており、ここでも自信を持っての取引は難しい。

後は、USDJPYでは買えていないリスクを信じて、重要なテクニカルポイントをブレークしての上昇に、手探りで上値を試す以外なさそうである。

12月の米利上げを信じて疑わず、安倍・トランプ次期米大統領との会談はも友好時に終わり、日経平均株価は強く=円安の流れが続く。

※※※※※※※※※※※※※※※※※

NZと中国は自由貿易協定(FTA)拡大に向けて協議を開始へ。

政井日銀審議委員=米大統領選以降の相場展開については米次期大統領の政策が世界の好影響もたらすとの期待、市場はおおむね前向きに受け止めている。一方で、先行きはまだ不確実性が高い。

※※※※※※※※※※※※※※※※※

週明け月曜日、重要な経済指標もなく、日本株高が続き、欧州株も上昇からスタートし円安水準を維持。

今週は、23日(日本)、24日(米国)、25日(米株+債権市場は短縮取引)で、調整が入りやすい雰囲気は十分あるも、先週金曜日のドル円は109.80→111円近くまで値を戻す、強気な流れにブル相場を意識せざるを得ず、円ロングができにくい環境に変わりない。

ただし、USDJPYが11月3日、4日のボトム102円台から、9日の米大統領選後の瞬間的な101円台を経て、10日以上連騰が続いていること。EURUSDも9日の大変動をカウントしても10日連続で下落していることなや、常識的には行き過ぎ感も否めない。

今週の薄商いで、下落するリスクと、買えていないリスクに上昇するリスクが共に存在していることで、疑心暗鬼の相場とでも呼べそうな為替相場。

最終的に何を信じるかによるが、「わからないときの株頼み」ではないが、JPN225のチャートを見たが、買われすぎ感を示しており、ここでも自信を持っての取引は難しい。

後は、USDJPYでは買えていないリスクを信じて、重要なテクニカルポイントをブレークしての上昇に、手探りで上値を試す以外なさそうである。

12月の米利上げを信じて疑わず、安倍・トランプ次期米大統領との会談はも友好時に終わり、日経平均株価は強く=円安の流れが続く。

※※※※※※※※※※※※※※※※※

NZと中国は自由貿易協定(FTA)拡大に向けて協議を開始へ。

政井日銀審議委員=米大統領選以降の相場展開については米次期大統領の政策が世界の好影響もたらすとの期待、市場はおおむね前向きに受け止めている。一方で、先行きはまだ不確実性が高い。

※※※※※※※※※※※※※※※※※

2016/11/20

今週の為替相場を考える(11月21日~25日)

今週の為替相場を考える(11月21日~25日)

先週はトランプ氏が次期大統領に決まり、米金利が上昇、米株も高値を維持し、ドルは予想範囲を大幅に超えて全面高の展開となりました。

ドル高となったトランプ相場ですが、金利の上昇も一因で、選挙前の公約を実施すれば、財政出動+減税=景気拡大+財政赤字拡大に金利は上昇。移民規制に労働力不足=賃金上昇=インフレリスク強まることを見込み、米10年債利回りは11月9日の安値1.71%台→先週末は2.35%台まで上昇しています。

今週のFOMC議事録やイエレン議長や理事・連銀総裁らの発言にかかわらず、金利先物は12月14日のFOMCでは利上げが間違いないと思われる水準まで織り込み、さらに、継続的な利上げを期待する相場となっていることです。

問題は、トランプ次期政権に期待する相場がいつまで、どこまで続くのかが市場参加者が最も知りたい部分でもあり、答えは簡単に出せないということです。つまり、現時点では実行を伴わない次期政権への期待相場だけで、市場参加者はこの流れをどこま引っ張ることができるかとの疑問を抱きながら取引をしていると考えていいでしょう。

今週は、日本が23日、米国が24日と週半ばから祭日が連なり、重要度は低下しているがFOMC議事録も控えている。25日も米国市場は株と債券の取引きは短縮となり、そのまま週末にずれ込み、機動的に動きにくいことは避けられそうにありません。

そうなると、ドル買いポジション維持している弱き派は調整の売りに走り、強気派と買えていないリスクを意識せざるを得ない派は、押し目買いに走り、強弱が混在すると考えたほうがいいでしょう。

しかしながら、蔓延しているサプライズ相場を考えれば、どちらに動いても変動幅大きくなる思われ、今週の相場の鍵をに握るのはやや伸び悩んでいるNYダウなどの米株ではないでしょうか? そして期待感はドルの上昇。

※※※※※※※※※※※※※※※※※※※※※※※※

今週の【通貨ペア別のレンジ予想】

◎USDJPY【予想レンジ 108.50←109.50~112.00→115.00】

前提として、感謝祭からクリスマスへと相場が大きく動きやすい時期であることを考える必要があります。トランプ氏が次期米大統領に決まり、「日本株高+米金利上昇+ドル高]に大幅な円安相場がスタートしていますが、今後の政策に関してはなにも決まっていないことも意識せざるを得ません。

USDJPY相場の値動きからは、101円台(11月9日の安値)→111円近くまで約10円も上昇する過程での調整は、約1.0~1.5円程度と以外にも限定的です。

今年2月26・27 日の上海G7で自国通貨安政策を非難されてからは、115円が上限で、2月中旬~4月まで110.50~111.00円がボトムにあり、4月~5月までは111.50~112.00円がトップであったことを、やや意識しながら考える必要があります。

そうなると、大きな調整があったとしても、108.50~109.50円はボトムとなり、これを割り込むと円高への大相場となりますが、可能性は低いと思います。一方、112円は上限として大きなポインとなり、これを上抜けすると最大115円まで目指す可能性を考えます。

◎EURUSD【予想レンジ 1.0300←1.0450~1.0800】

英国民は英国のEU離脱を選択+米国民はトランプ氏を次期大統領に選択。ポピュリズムの台頭がユーロ圏各国に蔓延するリスクに、景況感はやや回復の兆しが見えるも、今後は安心して通貨ユーロを買いにくい時期にあり、その影響にEUR売りがすでに米大統領選後から続いています。

先週は昨年12月の安値1.0523を目指す勢いで、これを割り込むと昨年3月の安値1.0462が視野に入ってきます。

ECBは金融政策の限界を示唆しながらもQEを継続すると思われますが、一方では財政支出の必要性を強調しています。政治的に不安定な時期が続きそうでそれに応えることができるのでしょうか?、

12月にはイタリア憲法改正の是非を問う国民投票があり、解散・総選挙の可能性があり、来年3月にはオランダ総選挙で、現政権が議席を失う可能性が、4月の仏大統領選ではオランド現大統領にとっては最大の危機と言えるでしょう。9月のドイツ総選挙ではメルケル首相の進退問題に発展する可能性もあります。

◎GBPUSD【予想レンジ 1.2000~1.2300→1.2500】

先週と同じですが、ドル全面高の中で、先週も孤軍奮闘とでもいうのかGBP買いが目立っています。英裁判所がリスボン条約50条発動には議会の承認が必要との判決を下し不安定要因となっており、ポンド高のトレンドは考えにくいものがあります。

ポンド安により英国の成長とインフレ見通しが強まり、経済面の弱気ムードを相殺しており、特に、ドル高に疑問を挟む参加者は、EURGBPの売り、GBPAUDの買い、GBPJPYの買いを選好しており、結果的にポンドをサポートしていることも見逃せません。

◎AUDUSD【予想レンジ 0.7100←0.7200~0.7500】

米大統領選後から予想外に継続しAUD売りが目立っています。米金利の上昇に金利差選好で積み上げたポジションの解消や、米国の政策変化の可能性はありますが、テクニカルでは大枠0.75~0.77のレンジを割り込んだことでストップの売りが強まったこと思われます。

中期的には、0.7100~0.7800のレンジの中で推移しており、0.7100~0.7200の水準は重要と考えますが、潜在的なAUD売りが残っているのかは疑問でなりません。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

先週はトランプ氏が次期大統領に決まり、米金利が上昇、米株も高値を維持し、ドルは予想範囲を大幅に超えて全面高の展開となりました。

ドル高となったトランプ相場ですが、金利の上昇も一因で、選挙前の公約を実施すれば、財政出動+減税=景気拡大+財政赤字拡大に金利は上昇。移民規制に労働力不足=賃金上昇=インフレリスク強まることを見込み、米10年債利回りは11月9日の安値1.71%台→先週末は2.35%台まで上昇しています。

今週のFOMC議事録やイエレン議長や理事・連銀総裁らの発言にかかわらず、金利先物は12月14日のFOMCでは利上げが間違いないと思われる水準まで織り込み、さらに、継続的な利上げを期待する相場となっていることです。

問題は、トランプ次期政権に期待する相場がいつまで、どこまで続くのかが市場参加者が最も知りたい部分でもあり、答えは簡単に出せないということです。つまり、現時点では実行を伴わない次期政権への期待相場だけで、市場参加者はこの流れをどこま引っ張ることができるかとの疑問を抱きながら取引をしていると考えていいでしょう。

今週は、日本が23日、米国が24日と週半ばから祭日が連なり、重要度は低下しているがFOMC議事録も控えている。25日も米国市場は株と債券の取引きは短縮となり、そのまま週末にずれ込み、機動的に動きにくいことは避けられそうにありません。

そうなると、ドル買いポジション維持している弱き派は調整の売りに走り、強気派と買えていないリスクを意識せざるを得ない派は、押し目買いに走り、強弱が混在すると考えたほうがいいでしょう。

しかしながら、蔓延しているサプライズ相場を考えれば、どちらに動いても変動幅大きくなる思われ、今週の相場の鍵をに握るのはやや伸び悩んでいるNYダウなどの米株ではないでしょうか? そして期待感はドルの上昇。

※※※※※※※※※※※※※※※※※※※※※※※※

今週の【通貨ペア別のレンジ予想】

◎USDJPY【予想レンジ 108.50←109.50~112.00→115.00】

前提として、感謝祭からクリスマスへと相場が大きく動きやすい時期であることを考える必要があります。トランプ氏が次期米大統領に決まり、「日本株高+米金利上昇+ドル高]に大幅な円安相場がスタートしていますが、今後の政策に関してはなにも決まっていないことも意識せざるを得ません。

USDJPY相場の値動きからは、101円台(11月9日の安値)→111円近くまで約10円も上昇する過程での調整は、約1.0~1.5円程度と以外にも限定的です。

今年2月26・27 日の上海G7で自国通貨安政策を非難されてからは、115円が上限で、2月中旬~4月まで110.50~111.00円がボトムにあり、4月~5月までは111.50~112.00円がトップであったことを、やや意識しながら考える必要があります。

そうなると、大きな調整があったとしても、108.50~109.50円はボトムとなり、これを割り込むと円高への大相場となりますが、可能性は低いと思います。一方、112円は上限として大きなポインとなり、これを上抜けすると最大115円まで目指す可能性を考えます。

◎EURUSD【予想レンジ 1.0300←1.0450~1.0800】

英国民は英国のEU離脱を選択+米国民はトランプ氏を次期大統領に選択。ポピュリズムの台頭がユーロ圏各国に蔓延するリスクに、景況感はやや回復の兆しが見えるも、今後は安心して通貨ユーロを買いにくい時期にあり、その影響にEUR売りがすでに米大統領選後から続いています。

先週は昨年12月の安値1.0523を目指す勢いで、これを割り込むと昨年3月の安値1.0462が視野に入ってきます。

ECBは金融政策の限界を示唆しながらもQEを継続すると思われますが、一方では財政支出の必要性を強調しています。政治的に不安定な時期が続きそうでそれに応えることができるのでしょうか?、

12月にはイタリア憲法改正の是非を問う国民投票があり、解散・総選挙の可能性があり、来年3月にはオランダ総選挙で、現政権が議席を失う可能性が、4月の仏大統領選ではオランド現大統領にとっては最大の危機と言えるでしょう。9月のドイツ総選挙ではメルケル首相の進退問題に発展する可能性もあります。

◎GBPUSD【予想レンジ 1.2000~1.2300→1.2500】

先週と同じですが、ドル全面高の中で、先週も孤軍奮闘とでもいうのかGBP買いが目立っています。英裁判所がリスボン条約50条発動には議会の承認が必要との判決を下し不安定要因となっており、ポンド高のトレンドは考えにくいものがあります。

ポンド安により英国の成長とインフレ見通しが強まり、経済面の弱気ムードを相殺しており、特に、ドル高に疑問を挟む参加者は、EURGBPの売り、GBPAUDの買い、GBPJPYの買いを選好しており、結果的にポンドをサポートしていることも見逃せません。

◎AUDUSD【予想レンジ 0.7100←0.7200~0.7500】

米大統領選後から予想外に継続しAUD売りが目立っています。米金利の上昇に金利差選好で積み上げたポジションの解消や、米国の政策変化の可能性はありますが、テクニカルでは大枠0.75~0.77のレンジを割り込んだことでストップの売りが強まったこと思われます。

中期的には、0.7100~0.7800のレンジの中で推移しており、0.7100~0.7200の水準は重要と考えますが、潜在的なAUD売りが残っているのかは疑問でなりません。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

2016/11/19

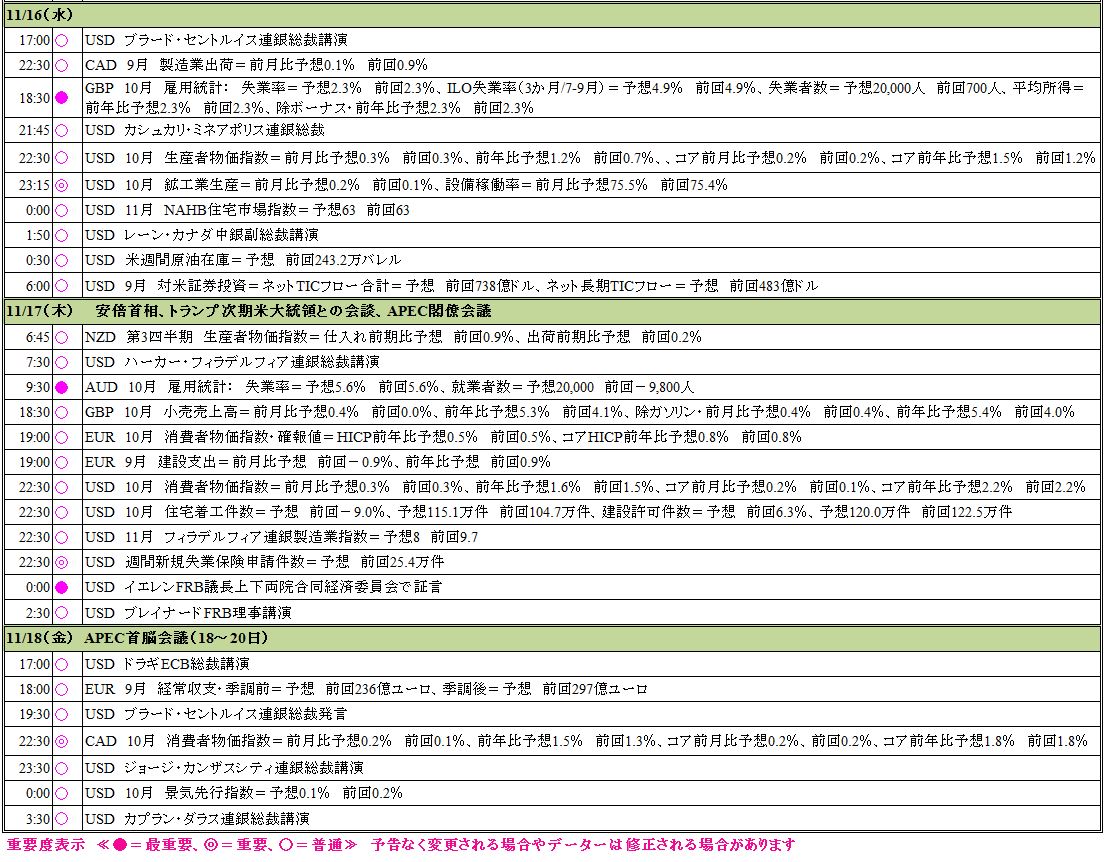

今週の注目材料(11月21日~25日)

今週は、①「APEC首脳会議&トランプ氏会談」から帰国する安倍総理の発言、②カレンダーから休日の影響(含む時短)、③FOMC議事録、そして、④トランプ相場(株高+金利上昇+ドル高)の継続の有無を注目。通常の経済指標の重要度は低下。

【安倍総理の記者会見】

米国が不参加となる可能性が高いAPECでの首脳会議も気になるが、トランプ氏との会談はどのようなことが話されたのであろうか? 表敬訪問で結論が出るような具体的な話はないと思うが、今後の相場のヒントの有無を注目したい。

【カレンダー】

23日(水)は日本は勤労感謝、24日(木)は米国は感謝祭で休日となり、25日(金)は感謝祭の翌日で米株と債券は短縮取引で、週末の金曜日をむかえることにある。

このカレンダーを考えれば、トランプ相場を意識しながらドルロングを継続する可能性と、取り合えずある程度のポジションを落す動き、そして、買えていないリスクから調整を期待して押し目で買いを待っている動きが考えられる。

【FOMC議事録】

東京市場が休場の23日(水)(24日未明)には11月2日のFOMC議事録が発表される。発言がハト派・タカ派のいずれに転んでも、トランプ相場入りしてからの米金利の上昇と株高に、12月の米利上げを疑う市場参加者は少ないことであろう。

【トランプ相場】

先週と同じことになるが、最も重要なのは、トランプ相場がいつまで、そして、どこまで続くのか? これが今週最も重要で誰もが知りたい部分で、別途、週の相場見通しで考えたいと思うので割愛します。

【発言、経済指標】

トランプ相場の継続の有無が大きな注目点で重要度は低下気味ながら、21日(月)のフィッシャーFRB副議長講演は12月の米利上げの可能性の度合いを、23日(水)ハモンド英財務相の秋季予算方針発表は財政面でBOEの今後の政策に影響を与える可能性を、25日(金)の日本全国CPIはインフレの度合いを、それぞれ気にしながら見ていきたい。

詳しくは、今週の予定をご覧ください。

※※※※※※※※※※※※※※※※※※※※※※※※※

最新のIMMポジションから、 2016年11月19日(土曜)

最新のIMMポジションから、 2016年11月19日(土曜)

IMM通貨先物の最新データ(11月15日)では、7通貨(円、ユーロ、ポンド、スイスフラン、カナダドル、豪ドル、NZドル)の合計ネットショート・ポジションは、前週の-173,214→-176,051へと拡大するも、トランプ相場で為替市場ではドル急上昇したことに反して、ショートは予想外に少なく、驚いている。

私が数字にカウントしていないメキシコペソは、-32,996→-45,153とショートが拡大していた。FX市場では、メキシコペソはもちろんのこと、トルコリラ、ロシアルーブル、人民元、南アランドなど新興国通貨は弱く、株価を見てもMSCIEMも値を下げている。

ちなみに、15日のFXの終値を見てみよう。USDJPY109.194、EURUSD1.07232、GBPUSD1.244491、AUDUSD0.75569で、15日の段階であまりにも通貨が急落急上昇しすぎて、戻りを待っているのか不明ながら、この数字から受ける危惧は、通貨のショートが溜まっていないリスクである。

もちろん、15日以降にさらにドル高(通貨安)が進行していたことを考えれば、通貨をショートを積み増ししていた可能性は高かったと思われるが、それは22日付のデータを確認するまではわからない。

ちなみに、OPTIONの世界でも、USDJPYの1か月デルタ25のリスクリバーサルではドルプットオーバーながら15日から急速に変化し、週末は-0.7%まで低下し1週間、3か月を含めドルコールオーバーに変化する可能性が出ている。

以下、データをご覧ください。

※※※※※※※※※※※※※※※※※※※※※※※※※※

IMM通貨先物の最新データ(11月15日)では、7通貨(円、ユーロ、ポンド、スイスフラン、カナダドル、豪ドル、NZドル)の合計ネットショート・ポジションは、前週の-173,214→-176,051へと拡大するも、トランプ相場で為替市場ではドル急上昇したことに反して、ショートは予想外に少なく、驚いている。

私が数字にカウントしていないメキシコペソは、-32,996→-45,153とショートが拡大していた。FX市場では、メキシコペソはもちろんのこと、トルコリラ、ロシアルーブル、人民元、南アランドなど新興国通貨は弱く、株価を見てもMSCIEMも値を下げている。

ちなみに、15日のFXの終値を見てみよう。USDJPY109.194、EURUSD1.07232、GBPUSD1.244491、AUDUSD0.75569で、15日の段階であまりにも通貨が急落急上昇しすぎて、戻りを待っているのか不明ながら、この数字から受ける危惧は、通貨のショートが溜まっていないリスクである。

もちろん、15日以降にさらにドル高(通貨安)が進行していたことを考えれば、通貨をショートを積み増ししていた可能性は高かったと思われるが、それは22日付のデータを確認するまではわからない。

ちなみに、OPTIONの世界でも、USDJPYの1か月デルタ25のリスクリバーサルではドルプットオーバーながら15日から急速に変化し、週末は-0.7%まで低下し1週間、3か月を含めドルコールオーバーに変化する可能性が出ている。

以下、データをご覧ください。

※※※※※※※※※※※※※※※※※※※※※※※※※※

2016年11月19日(土曜)18日、海外市場の動き

2016年11月19日(土曜)18日、海外市場の動き

週末金曜日もトランプ相場で、米金利は上昇しドル高の流れは変わらず。一週間を通じてもこの流れに大きな変化は見られず。

また、プラート&カプラン&ジョージ連銀総裁らの発言もトランプ相場に影が薄く、12月の米利上げは既成事実と市場はすでに判断済み。

米10年債利回りは2.3026→2.3548%へ、2年債も1.0461→1.0678%へ上昇し、NYダウ-35.89(-0.19%)、S&P-5.22(-0.24%)、Nasdaq-12.46(-0.23%)の下げにも、ドル買いの流れは変わらず。原油価格も45.70近くまで小幅上昇。

為替相場では特に、AUDUSDは前日比で0.99%下落し売りが目立った。直近ではリスク回避と比較的高金利に米大統領選直前の8日には0.7770台まで上昇していたが、トランプ相場の始まりにその巻き戻しが加速、昨日は米金利も再上昇しAUD売りが強く0.7332で終了している。

USDJPYも傾向は同じながら、110円の大台をクリアし111円直前から

昨日は一時109.80までの調整を経て、米国市場では米株が小幅下落するも、米金利は再上昇し、再び110円を試す動きが復活。110.00円以下の買いに底堅さを確認。

JPYクロスでは、AUDJPYだけが0.31%下落しているが、他の主要国は総じて円売りが続いている。特に、CADJPYは0.78%の上昇で円売りの流れをリード。

※※※※※※※※※※※※※※※※※※※※※※※※※※

トランプ氏は新政権の人事を着々と発表。司法長官=ジェフ・セッションズ上院議員、国家安全保障担当の大統領補佐官=マイケル・フリン元国防情報局長、CIA長官=マイク・ポンペオ下院議員。

カプラン・ダラス連銀総裁=原油価格が55~65ドルへ上昇すれば、米石油掘削リグ稼動増加。OPECで増産凍結や減産で合意することは難しい。

カプラン・ダラス連銀総裁=FRBの利上げは適切な状況。中国経済は鈍化する可能性が高く、人民元も下落へ。

ジョージ・カンザスシティー連銀総裁=早期の利上げを支持。雇用の改善が継続し、賃金の伸びも消費を支援する。

ダドリーNY連銀総裁=トランプ次期大統領の米成長率目標約4%は可能だが、雇用と生産性の大幅な伸びが必要で異例。財政政策の今後がわからず、急いで結論を出さないことが重要。

プラートECB専務理事=ユーロ圏の景気回復には底堅い兆しが見られるが、外的環境や英国のEU離脱選択で著しい不透明感があり、重大は下方リスクが残る。ECBは金融緩和を継続する。

米石油サービス会社ベーカー・ヒューズ(18日時点)=国内エネルギー企業の石油掘削リグ稼働数は前週比19基増の471基で、2015年7月来。

フロマン米通商代表部代表=TPPが発効しない場合、署名した国は中国を中心に交渉が進められている「東アジア地域包括的経済連携(RCEP)」に焦点を移す用意がある。

NY連銀NowCast=米第4四半期GDP予測値を住宅関連が強く、1.63→2.36%へ大幅に上昇修正。

※※※※※※※※※※※※※※※※※※※※※※※※※※

GER 10月 生産者物価指数=前月比0.7%(予想0.1% 前回-0.2%)、前年比-0.4%(予想-0.9% 前回-1.4%)

EUR 9月 経常収支・季調前=298億ユーロ(予想 前回236→229億ユーロ)、季調後=253億ユーロ(予想313 前回297→291億ユーロ)

CAD 10月 消費者物価指数=前月比0.2%(予想0.2% 前回0.1%)、前年比1.5%(予想1.5% 前回1.3%)、コア前月比0.2%(予想0.2%、前回0.2%)、コア前年比1.7%(予想1.8% 前回1.8%)

USD 10月 景気先行指数=0.1%(予想0.1% 前回0.2%)

※※※※※※※※※※※※※※※※※※※※※※※※※※

週末金曜日もトランプ相場で、米金利は上昇しドル高の流れは変わらず。一週間を通じてもこの流れに大きな変化は見られず。

また、プラート&カプラン&ジョージ連銀総裁らの発言もトランプ相場に影が薄く、12月の米利上げは既成事実と市場はすでに判断済み。

米10年債利回りは2.3026→2.3548%へ、2年債も1.0461→1.0678%へ上昇し、NYダウ-35.89(-0.19%)、S&P-5.22(-0.24%)、Nasdaq-12.46(-0.23%)の下げにも、ドル買いの流れは変わらず。原油価格も45.70近くまで小幅上昇。

為替相場では特に、AUDUSDは前日比で0.99%下落し売りが目立った。直近ではリスク回避と比較的高金利に米大統領選直前の8日には0.7770台まで上昇していたが、トランプ相場の始まりにその巻き戻しが加速、昨日は米金利も再上昇しAUD売りが強く0.7332で終了している。

USDJPYも傾向は同じながら、110円の大台をクリアし111円直前から

昨日は一時109.80までの調整を経て、米国市場では米株が小幅下落するも、米金利は再上昇し、再び110円を試す動きが復活。110.00円以下の買いに底堅さを確認。

JPYクロスでは、AUDJPYだけが0.31%下落しているが、他の主要国は総じて円売りが続いている。特に、CADJPYは0.78%の上昇で円売りの流れをリード。

※※※※※※※※※※※※※※※※※※※※※※※※※※

トランプ氏は新政権の人事を着々と発表。司法長官=ジェフ・セッションズ上院議員、国家安全保障担当の大統領補佐官=マイケル・フリン元国防情報局長、CIA長官=マイク・ポンペオ下院議員。

カプラン・ダラス連銀総裁=原油価格が55~65ドルへ上昇すれば、米石油掘削リグ稼動増加。OPECで増産凍結や減産で合意することは難しい。

カプラン・ダラス連銀総裁=FRBの利上げは適切な状況。中国経済は鈍化する可能性が高く、人民元も下落へ。

ジョージ・カンザスシティー連銀総裁=早期の利上げを支持。雇用の改善が継続し、賃金の伸びも消費を支援する。

ダドリーNY連銀総裁=トランプ次期大統領の米成長率目標約4%は可能だが、雇用と生産性の大幅な伸びが必要で異例。財政政策の今後がわからず、急いで結論を出さないことが重要。

プラートECB専務理事=ユーロ圏の景気回復には底堅い兆しが見られるが、外的環境や英国のEU離脱選択で著しい不透明感があり、重大は下方リスクが残る。ECBは金融緩和を継続する。

米石油サービス会社ベーカー・ヒューズ(18日時点)=国内エネルギー企業の石油掘削リグ稼働数は前週比19基増の471基で、2015年7月来。

フロマン米通商代表部代表=TPPが発効しない場合、署名した国は中国を中心に交渉が進められている「東アジア地域包括的経済連携(RCEP)」に焦点を移す用意がある。

NY連銀NowCast=米第4四半期GDP予測値を住宅関連が強く、1.63→2.36%へ大幅に上昇修正。

※※※※※※※※※※※※※※※※※※※※※※※※※※

GER 10月 生産者物価指数=前月比0.7%(予想0.1% 前回-0.2%)、前年比-0.4%(予想-0.9% 前回-1.4%)

EUR 9月 経常収支・季調前=298億ユーロ(予想 前回236→229億ユーロ)、季調後=253億ユーロ(予想313 前回297→291億ユーロ)

CAD 10月 消費者物価指数=前月比0.2%(予想0.2% 前回0.1%)、前年比1.5%(予想1.5% 前回1.3%)、コア前月比0.2%(予想0.2%、前回0.2%)、コア前年比1.7%(予想1.8% 前回1.8%)

USD 10月 景気先行指数=0.1%(予想0.1% 前回0.2%)

※※※※※※※※※※※※※※※※※※※※※※※※※※

2016/11/18

2016年11月18日(金曜)欧州・米国市場序盤の動き

2016年11月18日(金曜)欧州・米国市場序盤の動き

週末の金曜日。週末のポジション調整が出やすい日にもかかわらず、トランプ相場と言う代名詞がついた、米金利高+米株高=ドル高相場の延長線上の流れが続く。

米10年債利回りは2.3%台から2.2%台へとやや軟化するも高値圏を維持、米株先物は動きは鈍く、ダウ平均は大きな動きもなく推移。原油価格(WTI)は45ドル台半ばで安定推移。

為替相場は、相変わらずポンドは投機筋から狙い撃ちで、売りの流れは止まらず。GBPUSDは1.2430台→1.2310を割り込み続落、クロスでもGBP売りが続き、EURGBPは続伸。AUDUSDも0.7360まで値をさげ弱さが目立つ。

逆に、USDJPYは欧州勢が111円失敗後は、110円を一時割り込み、前日比では若干の円高で推移しているが、米金利と株が大きく下げないうちは円高も限定的と思われる。

EURUSDは、1.0580台をボトムに1.0640台まで一時値を戻すも力強さは感じられず、クロスではEUR買い続く可能性はあるも、EURUSDの上値は相変わらず重い。

※※※※※※※※※※※※※※※※※※※※※※※

ブラード・セントルイス連銀総裁=12月の利上げ支持に傾きつつあるが、実質的な問題は2017年の金利の道筋。米新政権の措置は2018年の経済に大きく影響する可能性があるが、移民制限や通商面での提案は大きく影響するのに10年かかるかもしれない。

独連邦統計局データ=第3四半期の英国向け輸出は英国のEU離脱選択で-4.7%、対米は米大統領選で-10.5%と急激に減少。

ブロードベントBOE副総裁=ポンド安によるインフレ圧力の高まりがなければ、失業者の増加を防ぐための策を今以上に講じることが可能だ。

※※※※※※※※※※※※※※※※※※※※※※※

週末の金曜日。週末のポジション調整が出やすい日にもかかわらず、トランプ相場と言う代名詞がついた、米金利高+米株高=ドル高相場の延長線上の流れが続く。

米10年債利回りは2.3%台から2.2%台へとやや軟化するも高値圏を維持、米株先物は動きは鈍く、ダウ平均は大きな動きもなく推移。原油価格(WTI)は45ドル台半ばで安定推移。

為替相場は、相変わらずポンドは投機筋から狙い撃ちで、売りの流れは止まらず。GBPUSDは1.2430台→1.2310を割り込み続落、クロスでもGBP売りが続き、EURGBPは続伸。AUDUSDも0.7360まで値をさげ弱さが目立つ。

逆に、USDJPYは欧州勢が111円失敗後は、110円を一時割り込み、前日比では若干の円高で推移しているが、米金利と株が大きく下げないうちは円高も限定的と思われる。

EURUSDは、1.0580台をボトムに1.0640台まで一時値を戻すも力強さは感じられず、クロスではEUR買い続く可能性はあるも、EURUSDの上値は相変わらず重い。

※※※※※※※※※※※※※※※※※※※※※※※

ブラード・セントルイス連銀総裁=12月の利上げ支持に傾きつつあるが、実質的な問題は2017年の金利の道筋。米新政権の措置は2018年の経済に大きく影響する可能性があるが、移民制限や通商面での提案は大きく影響するのに10年かかるかもしれない。

独連邦統計局データ=第3四半期の英国向け輸出は英国のEU離脱選択で-4.7%、対米は米大統領選で-10.5%と急激に減少。

ブロードベントBOE副総裁=ポンド安によるインフレ圧力の高まりがなければ、失業者の増加を防ぐための策を今以上に講じることが可能だ。

※※※※※※※※※※※※※※※※※※※※※※※

週末金曜日、思うこと!

週末金曜日、思うこと!

昨日のイエレンFRB議長の議会公聴会で、12月の利上げの可能性が高まりドル買いへ! との話が多いが、現時点で議長はこれ以外に何を話すと期待していたのであろうか? 市場はすでに8割程度利上げを織り込んでいたことを考えれば、後講釈に思えてならない。

安倍・トランプ会談は非公式なために詳細は全く伝わらず、安倍首相も何も語らず。ただ、信頼関係が構築できる、確認の持てる会談だったと言うが、真実は全く見えず。

安倍首相はトランプ氏にゴルフのドライバーを送り、逆に、ゴルフウェアー・グッツをもらったという。直近の報道では準備不足で事前の調整もできず、参加者も極少数だったということで、本当に親交を深めただけなのかもしれないと思えてならない。

為替相場は米金利の上昇に比例しながら、ドル買いへと動き、週末の金曜日の東京市場では、日経平均株価の上昇もあり、110円の大台を達成しても大きなドル売りの動きは見られず。

ドル買いの達成感ということを考えれば、トランプ次期政権の景気刺激策がどこまで本気で、どこまで市場が評価するのであろうか? 実際に稼働してみなければ本音が見えず、現状では戸惑っている人も多いことであろう。

しかし、市場は事前に予想して敏感に反応する原則から考えれば、ドル買いが「失望」するまでは、金利と株が上昇を続けるまでは、この流れが続く可能性が高い。

長くなってしまったが、調整を待って下値を買おうと思った、実需筋・資本筋は買えず、高すぎて恐る恐る買っては直ぐにリグってしまう短期投機筋はドルロングを維持できず。トランプ次期政権と心中する覚悟で買っている一部の人だけが利益を享受しているようの思えてならない。

来週は23日(水)が勤労感謝の日で東京市場が休場、24日(木)が感謝祭で米国市場は休場で、翌25日(金)は証券取引は時間短縮で市場参加者は急減し、週末の土曜、日曜日を迎えることになる。本当に動きにくい1週間となり、はやくも年内と取引を終了するファンドも多いことであろう。

となると・・・・。 反転ドル売りへと変化するのか、それとも、ドル買いがさらに加速するのか? 悩むところで、米金利と株価次第ではあるが、後者に思えてならない。

※※※※※※※※※※※※※※※※※※※※※

昨日のイエレンFRB議長の議会公聴会で、12月の利上げの可能性が高まりドル買いへ! との話が多いが、現時点で議長はこれ以外に何を話すと期待していたのであろうか? 市場はすでに8割程度利上げを織り込んでいたことを考えれば、後講釈に思えてならない。

安倍・トランプ会談は非公式なために詳細は全く伝わらず、安倍首相も何も語らず。ただ、信頼関係が構築できる、確認の持てる会談だったと言うが、真実は全く見えず。

安倍首相はトランプ氏にゴルフのドライバーを送り、逆に、ゴルフウェアー・グッツをもらったという。直近の報道では準備不足で事前の調整もできず、参加者も極少数だったということで、本当に親交を深めただけなのかもしれないと思えてならない。

為替相場は米金利の上昇に比例しながら、ドル買いへと動き、週末の金曜日の東京市場では、日経平均株価の上昇もあり、110円の大台を達成しても大きなドル売りの動きは見られず。

ドル買いの達成感ということを考えれば、トランプ次期政権の景気刺激策がどこまで本気で、どこまで市場が評価するのであろうか? 実際に稼働してみなければ本音が見えず、現状では戸惑っている人も多いことであろう。

しかし、市場は事前に予想して敏感に反応する原則から考えれば、ドル買いが「失望」するまでは、金利と株が上昇を続けるまでは、この流れが続く可能性が高い。

長くなってしまったが、調整を待って下値を買おうと思った、実需筋・資本筋は買えず、高すぎて恐る恐る買っては直ぐにリグってしまう短期投機筋はドルロングを維持できず。トランプ次期政権と心中する覚悟で買っている一部の人だけが利益を享受しているようの思えてならない。

来週は23日(水)が勤労感謝の日で東京市場が休場、24日(木)が感謝祭で米国市場は休場で、翌25日(金)は証券取引は時間短縮で市場参加者は急減し、週末の土曜、日曜日を迎えることになる。本当に動きにくい1週間となり、はやくも年内と取引を終了するファンドも多いことであろう。

となると・・・・。 反転ドル売りへと変化するのか、それとも、ドル買いがさらに加速するのか? 悩むところで、米金利と株価次第ではあるが、後者に思えてならない。

※※※※※※※※※※※※※※※※※※※※※

2016年11月18日(金曜)17日、海外市場の動き(午前5時半現在)

2016年11月18日(金曜)17日、海外市場の動き(午前5時半現在)

米金利は上昇、ドル全面高! ドル円は110円が目の前。

イエレンFRB議長は「データ次第で比較的早期に利上げする可能性がある」と12月の利上げを市場はさらに織り込みながらも、米株は小幅上昇。強い米経済指標も加わり、米金利は上昇=ドルインデックスは13年来の高値へ上昇。

米金利は上昇、10年債利回りは一時2.29%台(前日2.22%)へ、2年債は一時1.03%直前まで上昇(前日1.005%)し、FOMCの利上げを織り込み、ドル買いの要因となる。原油価格(WTI)は一時46.58まで上昇するも45ドルを割り込み下落、米株は小幅上昇しNYダウは+35.68(+0.19%)

新興国通貨は続落。AUDUSDは雇用統計で就業者数が予想外に減少しながらも、0.7450~0.7500のレンジで堅調に推移していたが、オプションカットの午前1時過ぎから米金利の上昇に売りの流れが強まり、一時0.7400割れまで続落。

USDJPYは、イエレンFRB議長の議会証言も12月の利上げの可能性を強く示唆。米利上げを織り込みながらも米株は小幅上昇し「株高=円安」、米金利も上昇し「日米金利差拡大=円安」に109.90円台まで続伸し、110円が目の前へ。

EURUSDは、12月のイタリア国民投票のリスクを気にしながら、ECB議事要旨からユーロ圏経済のリスクは下振れで、物価上昇トレンドにあるとの明確な兆候はなく、賃金動向は予想外に下振れと、ネガティブ。欧州市場の高値1.0745から1.0620台へ続落で安値圏で推移。

※※※※※※※※※※※※※※※※※※

イエレンFRB議長は、データ次第で「比較的早期に」利上げする可能性がある。米経済は緩やかな成長軌道にあり、完全雇用と2%のインフレ目標の達成を促す。巨額減税やインフラ投資にFRBは見通しを修正する構え。

米CPI前月比0.4%(予想0.3% 前回0.3%)と予想・前回を上回るが、コアは前回と変わらず。

住宅着工件数=25.5%(予想10.8% 前回-9.0%)、建設許可件数=0.4%(予想-2.5% 前回6.3%)と予想外に強い。

週間新規失業保険申請件数=23.5万件(予想25.7 前回25.4万件)と改善へ。

フィラデルフィア連銀製造業指数=7.6(予想8 前回9.7)と予想・前回を下回る。

※※※※※※※※※※※※※※※※※※※※※※※※※

イタリア国民投票=憲法改正への国民投票を前にして政治的な不安は消えず、ユーロ売り圧力が続く。

メキシコ中銀=政策金利を4.75→5.25%に引き上げへるも、ドル買いの流れは変わらず。

アトランタ連銀GDPNow=米第4四半期GDP予測値3.3→3.6%に上方修正。

イエレンFRB議長議会証言=データ次第で「比較的早期に」利上げする可能性がある。米経済は緩やかな成長軌道にあり、完全雇用と2%のインフレ目標の達成を促す。

イエレンFRB議長議会証言=米経済は労働市場への新規参入者を十分吸収できるペースで雇用を創出、個人消費も緩やかな増加。主要リスクとされてきた海外経済についても安定

イエレンFRB議長議会証言=トランプ氏が巨額減税やインフラ投資にFRBは見通しを修正する構え。

米財務省=10年債TIPS入札の最高利回りは0.369%と1月以来の高水準。

ブレイナードFRB理事=基礎的な経済指標の解釈の仕方や完全雇用にどの程度近づいているか判断する方法を再考する必要がある。

ダドリーNY連銀総裁=国際情勢は各国の金融安定に明らかな影響を及ぼすとし、こうした国際的な結びつきの重要性は拡大。

ECB理事会議事要旨(10月20日)=インフレ見通しと金融政策の影響に対する確固たる検証は時期尚早だと判断。ユーロ圏経済のリスクは下振れに傾いている。基調的な物価上昇は確固たる上昇トレンドにあるとの明確な兆候はない。雇用創出が続いているが賃金動向は予想外に下振れ。

※※※※※※※※※※※※※※※※※※

米金利は上昇、ドル全面高! ドル円は110円が目の前。

イエレンFRB議長は「データ次第で比較的早期に利上げする可能性がある」と12月の利上げを市場はさらに織り込みながらも、米株は小幅上昇。強い米経済指標も加わり、米金利は上昇=ドルインデックスは13年来の高値へ上昇。

米金利は上昇、10年債利回りは一時2.29%台(前日2.22%)へ、2年債は一時1.03%直前まで上昇(前日1.005%)し、FOMCの利上げを織り込み、ドル買いの要因となる。原油価格(WTI)は一時46.58まで上昇するも45ドルを割り込み下落、米株は小幅上昇しNYダウは+35.68(+0.19%)

新興国通貨は続落。AUDUSDは雇用統計で就業者数が予想外に減少しながらも、0.7450~0.7500のレンジで堅調に推移していたが、オプションカットの午前1時過ぎから米金利の上昇に売りの流れが強まり、一時0.7400割れまで続落。

USDJPYは、イエレンFRB議長の議会証言も12月の利上げの可能性を強く示唆。米利上げを織り込みながらも米株は小幅上昇し「株高=円安」、米金利も上昇し「日米金利差拡大=円安」に109.90円台まで続伸し、110円が目の前へ。

EURUSDは、12月のイタリア国民投票のリスクを気にしながら、ECB議事要旨からユーロ圏経済のリスクは下振れで、物価上昇トレンドにあるとの明確な兆候はなく、賃金動向は予想外に下振れと、ネガティブ。欧州市場の高値1.0745から1.0620台へ続落で安値圏で推移。

※※※※※※※※※※※※※※※※※※

イエレンFRB議長は、データ次第で「比較的早期に」利上げする可能性がある。米経済は緩やかな成長軌道にあり、完全雇用と2%のインフレ目標の達成を促す。巨額減税やインフラ投資にFRBは見通しを修正する構え。

米CPI前月比0.4%(予想0.3% 前回0.3%)と予想・前回を上回るが、コアは前回と変わらず。

住宅着工件数=25.5%(予想10.8% 前回-9.0%)、建設許可件数=0.4%(予想-2.5% 前回6.3%)と予想外に強い。

週間新規失業保険申請件数=23.5万件(予想25.7 前回25.4万件)と改善へ。

フィラデルフィア連銀製造業指数=7.6(予想8 前回9.7)と予想・前回を下回る。

※※※※※※※※※※※※※※※※※※※※※※※※※

イタリア国民投票=憲法改正への国民投票を前にして政治的な不安は消えず、ユーロ売り圧力が続く。

メキシコ中銀=政策金利を4.75→5.25%に引き上げへるも、ドル買いの流れは変わらず。

アトランタ連銀GDPNow=米第4四半期GDP予測値3.3→3.6%に上方修正。

イエレンFRB議長議会証言=データ次第で「比較的早期に」利上げする可能性がある。米経済は緩やかな成長軌道にあり、完全雇用と2%のインフレ目標の達成を促す。

イエレンFRB議長議会証言=米経済は労働市場への新規参入者を十分吸収できるペースで雇用を創出、個人消費も緩やかな増加。主要リスクとされてきた海外経済についても安定

イエレンFRB議長議会証言=トランプ氏が巨額減税やインフラ投資にFRBは見通しを修正する構え。

米財務省=10年債TIPS入札の最高利回りは0.369%と1月以来の高水準。

ブレイナードFRB理事=基礎的な経済指標の解釈の仕方や完全雇用にどの程度近づいているか判断する方法を再考する必要がある。

ダドリーNY連銀総裁=国際情勢は各国の金融安定に明らかな影響を及ぼすとし、こうした国際的な結びつきの重要性は拡大。

ECB理事会議事要旨(10月20日)=インフレ見通しと金融政策の影響に対する確固たる検証は時期尚早だと判断。ユーロ圏経済のリスクは下振れに傾いている。基調的な物価上昇は確固たる上昇トレンドにあるとの明確な兆候はない。雇用創出が続いているが賃金動向は予想外に下振れ。

※※※※※※※※※※※※※※※※※※

2016/11/17

2016年11月17日(木曜)欧州・米国市場序盤の動き

2016年11月17日(木曜)欧州・米国市場序盤の動き

イエレンFRB議長の議会証言と、安倍首相とトランプ次期米大統領の会談と、目が離せないイベントを前にして積極的に動きにくい中、欧州市場と米国市場の序盤は強い米経済指標が目立ち、米金利上昇=ドル買いが強まる。

そのイエレンFRB議長の議会証言の原稿で「早期利上げが適切になる」あり、市場は利上げを織り込みながらも、ドルに取ってはプラスの要因となっている。

米10年債利回りは上昇、米株先物は大きな動きは見られず、原油価格(WTI)は46台へと上昇。

USDJPYは、108.80以下の買いがしっかりとし、109円台を中心に小動きとなっていたが、21:00時過ぎからドル買いがスタートし、強い米住宅着工や新規失業保険申請件数に、ドル買いの流れが強まり一時109.60台まで続伸。

EURUSDは、1.0680台をボトムに買い戻しが強く、弱いユーロ圏CPIにもユーロ売りは弱く逆に1.0730台まで続伸へ。強い米住宅着工や新規失業保険申請件数に再び1.07を割り込み一時1.0680台まで続落へ。

◎英小売売上高は前年比7.4%(予想5.3%)と予想外に強く、ポンド買いが一時強まりGBPUSDは1.2500台まで上昇。

◎ユーロ圏消費者物価指数は前年比0.2%(予想0.5%)と予想外に弱いもEURUSDの売りは限定的。

◎米CPIの前年比は1.6%(予想1.6% 前回1.5%)とやや強い。

◎米住宅着工件数は25.5%(予想10.8%)と非常に強くドル全面高へ。

◎米新規失業保険申請件数は23.5万件(予想25.7万件)と予想外に改善しドル買いの要因となる。

◎フィラデルフィア連銀製造業指数は7.6(予想8.0)を下回る

※※※※※※※※※※※※※※※※※※※※※※※

イエレンFRB議長、議会証言の原稿=利上げは比較的早期に適切となるだろうと、12月の利上げの可能性を示唆。

ECB理事会議事録(10月分)=コアインフレは引き続き上昇トレンドに欠けている、保護主義の兆候が投資行動の重石となること警戒。

イエレンFRB議長の議会証言と、安倍首相とトランプ次期米大統領の会談と、目が離せないイベントを前にして積極的に動きにくい中、欧州市場と米国市場の序盤は強い米経済指標が目立ち、米金利上昇=ドル買いが強まる。

そのイエレンFRB議長の議会証言の原稿で「早期利上げが適切になる」あり、市場は利上げを織り込みながらも、ドルに取ってはプラスの要因となっている。

米10年債利回りは上昇、米株先物は大きな動きは見られず、原油価格(WTI)は46台へと上昇。

USDJPYは、108.80以下の買いがしっかりとし、109円台を中心に小動きとなっていたが、21:00時過ぎからドル買いがスタートし、強い米住宅着工や新規失業保険申請件数に、ドル買いの流れが強まり一時109.60台まで続伸。

EURUSDは、1.0680台をボトムに買い戻しが強く、弱いユーロ圏CPIにもユーロ売りは弱く逆に1.0730台まで続伸へ。強い米住宅着工や新規失業保険申請件数に再び1.07を割り込み一時1.0680台まで続落へ。

◎英小売売上高は前年比7.4%(予想5.3%)と予想外に強く、ポンド買いが一時強まりGBPUSDは1.2500台まで上昇。

◎ユーロ圏消費者物価指数は前年比0.2%(予想0.5%)と予想外に弱いもEURUSDの売りは限定的。

◎米CPIの前年比は1.6%(予想1.6% 前回1.5%)とやや強い。

◎米住宅着工件数は25.5%(予想10.8%)と非常に強くドル全面高へ。

◎米新規失業保険申請件数は23.5万件(予想25.7万件)と予想外に改善しドル買いの要因となる。

◎フィラデルフィア連銀製造業指数は7.6(予想8.0)を下回る

※※※※※※※※※※※※※※※※※※※※※※※

イエレンFRB議長、議会証言の原稿=利上げは比較的早期に適切となるだろうと、12月の利上げの可能性を示唆。

ECB理事会議事録(10月分)=コアインフレは引き続き上昇トレンドに欠けている、保護主義の兆候が投資行動の重石となること警戒。

2016年11月17日(木曜)アジア・欧州市場序盤の動き

2016年11月17日(木曜)アジア・欧州市場序盤の動き

日経平均株価は前日とほぼ変わらず、原油価格(WTI)は45ドル台前半と小幅下落。

為替相場は、NY市場の米金利+米株の伸び悩みに、早朝に株先物が下落し、薄商いの中で、短期筋投機筋からドルロングの売りが加速するも、株価が値を戻しドル買いが再開。

米国市場の米CPIやイエレンFRB議長の議会証言を意識しながらも、トランプ相場でドル高への方向転換を覆す材料も乏しく、結局はドルロングを再構築する流れへ。EURUSDは1.0700の大台を割り込み、AUDUSDは豪従業者数が伸び悩み、前回分がマイナス下方修正され、0.75台を回復できず弱さが目立つ。

USDJPYは、安倍首相とトランプ次期米大統領との会談を意識するも相場変動への期待感は乏しいい。日本株安に108.50台まで値を下げ、短期投機筋のドルロングのストップを誘いながらも、仲値では実需の買いが確認され、日本株も下げから上昇、潜在的なドル買い需要が強いことがうかがえる。

※※※※※※※※※※※※※※※※※※※※※※

米議会の諮問機関である米中経済安全保障調査委員会(USCC)次報告書=中国による香港への干渉は憂慮すべき水準に高まっているとし、金融センターとしての香港の地位を脅かす可能性がある。

黒田日銀総裁(参院財政金融委員会)=金利の上昇につれて日本の金利に上昇圧力がかかる中、長短金利を操作目標としたイールドカーブ・コントロール(YCC)政策の下では、日本の金利上昇を容認することはない。

※※※※※※※※※※※※※※※※※※※※※※

日経平均株価は前日とほぼ変わらず、原油価格(WTI)は45ドル台前半と小幅下落。

為替相場は、NY市場の米金利+米株の伸び悩みに、早朝に株先物が下落し、薄商いの中で、短期筋投機筋からドルロングの売りが加速するも、株価が値を戻しドル買いが再開。

米国市場の米CPIやイエレンFRB議長の議会証言を意識しながらも、トランプ相場でドル高への方向転換を覆す材料も乏しく、結局はドルロングを再構築する流れへ。EURUSDは1.0700の大台を割り込み、AUDUSDは豪従業者数が伸び悩み、前回分がマイナス下方修正され、0.75台を回復できず弱さが目立つ。