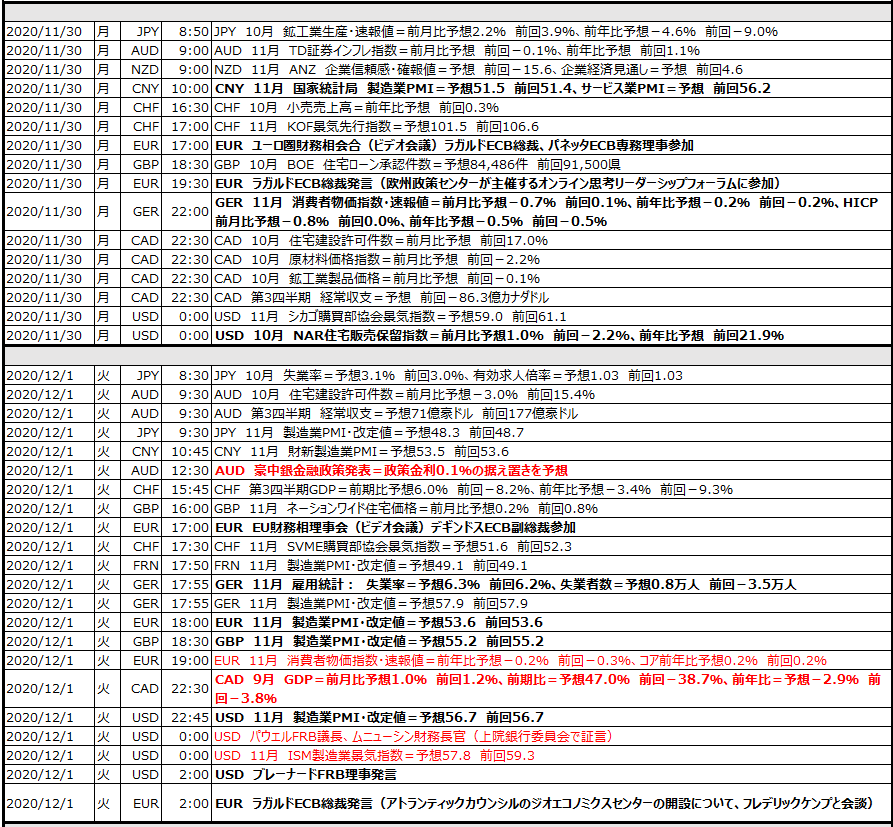

2020年11月24日(火)昨日23日、海外市場の動き(午前5時半ごろ)

26日の感謝祭休日を前にした東京市場が休場の週明け月曜日。米株は強く、米債利回りも上昇し、為替市場はドルが急伸、特にJPYの弱さが目立っている。

感謝祭を直前にドルショートカバーとのコメントが多いが、タイミングとしてはフィキシング直前で、2014年5月以来の強さとなった米総合PMIが、引き金となっている。別件ながら、トランプ政権が軍事的関係のある中国企業リストの発表に近づくとの報道も気になる。

また、バイデン次期米大統領はブリンケン氏を国務長官に指名、次期米財務長官にイエレン前FRB議長を指名との報道が流れている。その前に、候補の一人でドル安論者のブレイナードFRB理事が現職に留まるように要請との報道もドルの買い戻し材料となっている。

USDJPYは、103.70台→104.60台まで急伸し、104.28を戻り安値に再びドル買いが強まっており、クロスでもGBPJPY1%弱の上昇をトップにJPY安への動きが強まっている。

GBPUSDは、英アストラゼネカとオックスフォード大学が発表した新型コロナウイルス感染症ワクチンの有効性が示されたことや、英スカイニュースが「EU当局から貿易協定95%で合意されていると考えている」、「ジョンソン英首相が交渉に参加する準備をしている」との報道があった。アジア市場の安値1.3273から欧米市場では一時1.3400直前まで上昇するも、突然のドル買いに1.3260台まで値を下げた後、13320台で推移。引き続き先週末終値からは小幅ながら上昇しており、GBPはクロスでも強さが目立っている。

EURUSDは、欧州市場の1.1906を高値に1.1800台まで下落、AUDUSDも欧州市場の0.7330台を高値に0.7260台まで下落と、共に先週末終値よりもドル高へと動いている。

※※※※※※※※※※※※※※

カプラン・ダラス連銀総裁

◎新型コロナウイルスの感染拡大で米経済がリセッションに逆戻りする可能性も「排除しない」

◎感染再拡大でリスクは全て下振れ方向だ。マイナス成長に陥り、回復が失速するとして、唯一の朗報はそれが一時的で終わるとわれわれが考えていることだ。1-2四半期続くかもしれないが、その可能性はある

◎緊急プログラムが来年も続くことが極めて重要だとした上で、「債券購入は現在のペースで続けるのが望ましい。

NY連銀市場グループ責任者、ダリープ・シン氏は23日

◎米連邦準備理事会(FRB)の緊急融資プログラムは金融市場の安定化につながったが、数百万人が失業し、州や地方自治体が苦境に立たされ、新型コロナウイルス感染者が増加する中、米経済は依然として大きな障害に直面している

◎「何が足りないのか、次の措置として何が考えられるのかという点で、大きな穴がある」と指摘。「これらは残存する非常に大きな課題だ」と語った。

◎また、ノンバンクが大きな緊張に直面した理由について評価するためには、さらなる調査が必要とした。

※※※※※※※※※※※※※

10月の決済シェア 20日、国際銀行間通信協会(SWIFT)のデータ

◎ユーロがトップ、ドルは13年2月以来の首位陥落

◎世界約200カ国・地域の金融機関1万1000社超からの越境決済を扱う国際銀行間通信協会(SWIFT)のデータによると、ユーロのシェアは約37.82%と、ドルの37.64%をわずかに上回った。ユーロのシェアは昨年末から6ポイント余り上昇した。3位は英ポンドで、円は4位。カナダ・ドルが中国人民元を抜き5位に浮上した。

◎ドルの決済シェアは昨年12月から約4.6ポイント低下。ピークは15年4月の45.3%。

◎ただ、国際決済銀行(BIS)が今年公表した報告書によれば、資金調達通貨としてドルは引き続きトップ。

◎ポンドと円、カナダ・ドルの3通貨を合わせた先月の決済シェアは12.25%。人民元のシェアは1.66%と、今年4月以来の低水準となった。ただ人民元はSWIFTが現行方法で決済シェア集計を開始した10年10月は35位だった。14年に6位に浮上し、最近は2%を若干下回るシェアでの推移が続いている。

※※※※※※※※※※※※※

中国人民銀、社債デフォルト続いても刺激策縮小の方向変わらずか

◎中国で政府とつながりのある企業のデフォルト(債務不履行)が相次いでいるが、中国人民銀行(中央銀行)は引き続き支援策の縮小に向かっている。

◎中国経済の回復ペースが加速していることから、当局は一部の刺激策を引き揚げる可能性に備えるよう投資家に促している。社債デフォルトが続き、市場金利が今週上昇したことがそうした計画の遂行を複雑にしているように見えるが、エコノミストらは人民銀がこうした方向から外れることはないだろうと指摘している。

※※※※※※※※※※※※※

トランプ政権、軍事的関係のある中国企業リストの発表に近づく

◎トランプ米政権は、軍事的関係がある中国企業89社のリストの発表に近づいている。ロイター通信は米商務省がまとめたリスト草案を引用して報じた。航空宇宙産業などの企業が含まれ、これら企業は米国の技術輸出にアクセスできないようになる。米国の政権移行を控え、米中両国の緊張がさらに高まる可能性がある。

トランプ政権

◎中国に対する新たな強硬策の導入を推進している。中国が貿易上の力を使って他国を従わせようとする際、共同して報復措置をとる非公式の西側連合の創設に米国は取り組んでいる。

◎オーストラリアが新型ウイルスの起源を調査するよう求めた後に同国に中国が経済的な圧力を掛けたことが引き金となり、今回の計画が浮上したという。

◎この共同報復計画の下では、中国が輸入をボイコットした場合に同盟を組む諸国がその製品を購入したり、補償を提供したりする。または貿易の損失分について中国に共同で関税を課すことなどが考えられるという。

バイデン次期米大統領 WSJ紙

◎イエレン前議長を次期財務長官に指名

バイデン次期米大統領は、長年のアドバイザーであるアントニー・ブリンケン氏を国務長官に指名する意向だ。事情に詳しい関係者3人が明らかにしたもので、トランプ大統領が敗北を認める前に閣僚人事に着手する。

※※※※※※※※※※※※※

米食品医薬品局(FDA)は21日、

◎リジェネロン・ファーマシューティカルズの新型コロナウイルス感染症(COVID19)の抗体カクテル療法について、緊急使用許可(EUA)を与えた。初期症状を示す患者が対象となる。

◎この療法は10月にトランプ米大統領が新型コロナに感染して入院した際に受けたもので、2種類のモノクローナル抗体を組み合わせた療法。リジェネロンは同月、FDAにEUAを申請していた。

アストラのワクチン暫定結果に疑問の声、少数データ偏重構成を批判

◎英アストラゼネカとオックスフォード大学が発表した新型コロナウイルス感染症(COVID19)ワクチンの暫定分析に、セルサイドのアナリスト少なくとも1人が辛口の評価を下した。

◎ワクチンの有効性は平均70%だったが、アストラは90%の有効性を示した試験結果を中心にデータをまとめていた。これにSVBリーリンクのジェフリー・ポージェス氏は疑いの目を向け、アストラは「比較的小さい」集団の治験結果を強調しているとリポートで指摘した。同社はアストラの投資判断を「アウトパフォーム」で維持し、目標株価を65ドルとしている。

英オックスフォード大学とアストラゼネカが開発した新型コロナウイルス感染症(COVID19)ワクチン

◎初回に半分、2回目に全量投与なら有効性は90%に-平均で70%有効

◎有効性でモデルナやファイザー下回るが、保存が容易などの利点も

◎接種を受けた人の大半に対し感染予防の効果があったことが大規模な臨床試験の結果で示された。パンデミック(世界的大流行)の終息に向け、また有望な進展が得られた。来月にも供給が開始される可能性がある。

中国シノバックのワクチン

◎ブラジル当局は1月までに承認の見込み

米感染症学会、新型コロナ入院患者へのレムデシビル使用を支持

◎米国感染症学会(IDSA)は23日、米ギリアド・サイエンシズの抗ウイルス薬「レムデシビル」を新型コロナウイルス感染症の入院患者に使用すべきと発表した。

※※※※※※※※※※※※※

レーン専務理事兼主任エコノミストは22日、

◎新型コロナウイルスのパンデミック(世界的大流行)が、通常の経済活動を妨げている限り、ECBは緊急債券購入プログラムを継続すると表明した

◎ECBは緊急購入プログラムを少なくとも来年6月30日まで継続するとしているが、12月の理事会でプログラムの見直しを行うことをすでに示唆しており、期間延長や対象債券の拡充が見込まれている。

◎レーン氏は「一定の条件がそろうまで、このプログラムを解除しない。まず、パンデミックが通常の経済活動を妨げることがなくなる必要がある」と語った

※※※※※※※※※※※※※

ホールデンBOE理事チーフエコノミスト

◎11月以降のデータは減速している

◎新型コロナウイルス感染拡大による危機で債務と失業が高止まりするほか、低所得層を中心に教育機会の逸失や精神保健面での問題が発生する恐れがあり、影響は長期に及ぶと警告した。

◎「最近のワクチン開発を巡るニュースで希望がもたらされた」と指摘。ただ「ワクチンが実用化されても、低所得層や最も恵まれない人々を中心に長期的な傷跡が残る」

◎コロナ禍で英経済は約25%縮小。ただハルデーン理事は、この約3分の2は回復したとの見方を示し、これまでのリセッション(景気後退)より速いペースの回復を期待していると語った。

※※※※※※※※※※※※※

ジョンソン英首相は23日、

◎新型コロナウイルス感染拡大を受けて再導入したロックダウン(都市封鎖)を終了させ、感染率が低い地域で経済を再開させる従来の措置に12月2日から戻る方針を発表した。

英EU通商協議

◎英スカイニュースは「EU当局は貿易協定が95%合意されていると考えている

◎ジョンソン英首相が交渉に参加する準備をしている

→ 最終段階にあるとの期待が膨らんでいる。

※※※※※※※※※※※※※