2017年1月31日(火曜)欧州・米国市場序盤の動き

強さが目立つユーロ圏の経済指標に欧州株は上昇しEUR買いへ動き、トランプ大統領の国家通商会議責任者はユーロ安を非難(FT紙)し、為替相場は、EURUSDの上昇がリードするドル売りへと急変。

米10年債利回りは2.47%へ小幅低下、ダウ先物は弱く、原油価格も52.50台へと小幅低下。

数日前に独IFO経済研究所が「2016年独経常黒字は過去最高2970億ドルと推定(中国2450億ドルと推定)、中国を抜き世界最大の黒字国」と発表していたことを思い出す。

仏GDP+CPI、独雇用統計、ユーロ圏の失業率+GDP+CPI。(独小売と英消費者信用は弱い)

為替相場は、トランプ大統領の大統領令、特に移民規制に揺れながら、ようやくドルのショートの買い戻しが強まっていた時に発せられた、ナバロ・国家通商会議責任者のユーロ高をけん制する発言。

EURUSDは、1.0700→1.0760台へ急伸したこともあり、USDJPY113.90→113.20近辺、GBPUSDはEURGBPの買いの影響もあり動きは歪ながら、1.2410→1.2490台へ上昇。

弱さが目立っていた、AUDUSDも0.7540台→0.7580台へ、NZDUSDも0.7270→0.7310台へと上昇。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

仏GDP1.0→1.1%へ上昇、仏CPIは0.8→1.6%へ上昇。独失業率は6.0→5.9%へ低下、失業者数は-1.7万人→-2.6万人へ低下。ユーロ圏の失業率は9.8(改定9.7)→9.6%へ低下、インフレ率は1.7(改定1.8)→1.8%へ上昇、成長率は前年比1.7→1.8%へ上昇。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

ナバロ・国家通商会議責任者はFT紙のインタビュー=ドイツは過小評価が著しいユーロを利用することで米国やEUの貿易相手国よりも有利な立場を得ている。

ナバロ・国家通商会議責任者はFT紙のインタビュー=ユーロは暗黙のドイツマルクのような存在で、過小評価されドイツに主要貿易相手国に対する競争上の優位性を与えている。

トランプ大統領=難民規制に意義を唱えた、イェーツ米司法長官代行を解任した。

2017/01/31

2017年1月31日(火曜)アジア・欧州市場序盤の動き

2017年1月31日(火曜)アジア・欧州市場序盤の動き

ドル相場は小幅ながら全面安。トランプ大統領の政策が引き起こしたドル売りはいつまで続くのであろうか? 安全資産の円と評判の昨今、USDJPYが113円を割り込み続落するような円にそれほど魅力も感ぜず。

日経平均株価は19,041.34-327.51(-1.69%)と続落。欧州市場ではギリシャ、ポルトガルの続落が目立っていが、独・英国は小幅上昇へ。原油価格(WTI)は52.20台と弱く、米債利回りは下げ幅を縮小中。

日銀は予想通り現状維持で決まり動きは限定的ながら、直後は113.25~70のレンジで上下変動へ。その後も113.20台をボトムに下げ止まり、欧州勢の参入でEURUSDが上昇する中、EURJPYの買い戻しが強く、USDJPYも113.90近くへと底値を切り上げ値を戻す。

今日は1月31日の月末。欧州市場では月末要因の動きに注意しなければならないが、今のところはEUR買いにが積極的にみられるが、本日の午前零時や午前1時のオプションカットやロンドンフィキシング近辺の変動には注意が必要。

日本国内では、黒田日銀総裁の記者会見で、米国の動きを気にしてなのか、出口戦略の議論は時期尚早」と発言。、麻生財務相は「今の状況でいけば間違いなく前半、円安・ドル高に振れていく傾向はしばらく続くであろう」と、大方の見方であると発言しながらも円安を予想。

安倍首相は2月10日の日米首脳会談に向けて「米国内での雇用創出を見据えた政策パッケージの検討を進めている」と、トランプ大統領に取り入ることを模索。日米成長雇用イニシアチブ」との名称で日米連携で数十万人規模の雇用増につなげることを目指とある。

トランプ大統領の、難民・移民の入国を制限する大統領令に反対した米司法長官代行が解任されるなど、米国発で世界的に影響が大きな出来事も安倍首相からのコメントはメディアを通じてあまり伝わってこない。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※

トランプ大統領=難民・移民の入国を制限する大統領令を擁護しないよう司法省弁護士に指示したイェーツ米司法長官代行を解任した。

黒田日銀総裁=緩和の出口戦略「議論は時期尚早」 消費者物価の見通しを17~18年度と据え置いた背景は「実績値がかなり弱めに推移」。今後実際の物価が上昇すると、予想物価上昇率も上がっていく。

黒田日銀総裁=今後実際の物価が上昇すると、予想物価上昇率も上がっていく。実体経済を反映して安定的に推移するのが望ましい。日米の金利差だけで為替レートが決まるわけではない。安定的に推移することが望ましい。

麻生太郎財務相(参院予算委員会)=経済は生き物でもあり、トランプという不確定要素が新しく入ってきている。その上で、「今の状況でいけば間違いなく前半、円安・ドル高に振れていく傾向はしばらく続くであろうかなという感じは大方の予想と同じだ。

安倍首相(複数の政府筋)= 日本政府は米政府に説明する目的で、米国内での雇用創出を見据えた政策パッケージの検討を進めている。

安倍首相(複数の政府筋)=米国のインフラ投資活性化などを通じ、日米連携で数十万人規模の雇用増につなげることを目指す。名称は「日米成長雇用イニシアチブ」とする方向で、2月10日の日米首脳会談に向けて最終調整する。

ドル相場は小幅ながら全面安。トランプ大統領の政策が引き起こしたドル売りはいつまで続くのであろうか? 安全資産の円と評判の昨今、USDJPYが113円を割り込み続落するような円にそれほど魅力も感ぜず。

日経平均株価は19,041.34-327.51(-1.69%)と続落。欧州市場ではギリシャ、ポルトガルの続落が目立っていが、独・英国は小幅上昇へ。原油価格(WTI)は52.20台と弱く、米債利回りは下げ幅を縮小中。

日銀は予想通り現状維持で決まり動きは限定的ながら、直後は113.25~70のレンジで上下変動へ。その後も113.20台をボトムに下げ止まり、欧州勢の参入でEURUSDが上昇する中、EURJPYの買い戻しが強く、USDJPYも113.90近くへと底値を切り上げ値を戻す。

今日は1月31日の月末。欧州市場では月末要因の動きに注意しなければならないが、今のところはEUR買いにが積極的にみられるが、本日の午前零時や午前1時のオプションカットやロンドンフィキシング近辺の変動には注意が必要。

日本国内では、黒田日銀総裁の記者会見で、米国の動きを気にしてなのか、出口戦略の議論は時期尚早」と発言。、麻生財務相は「今の状況でいけば間違いなく前半、円安・ドル高に振れていく傾向はしばらく続くであろう」と、大方の見方であると発言しながらも円安を予想。

安倍首相は2月10日の日米首脳会談に向けて「米国内での雇用創出を見据えた政策パッケージの検討を進めている」と、トランプ大統領に取り入ることを模索。日米成長雇用イニシアチブ」との名称で日米連携で数十万人規模の雇用増につなげることを目指とある。

トランプ大統領の、難民・移民の入国を制限する大統領令に反対した米司法長官代行が解任されるなど、米国発で世界的に影響が大きな出来事も安倍首相からのコメントはメディアを通じてあまり伝わってこない。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※

トランプ大統領=難民・移民の入国を制限する大統領令を擁護しないよう司法省弁護士に指示したイェーツ米司法長官代行を解任した。

黒田日銀総裁=緩和の出口戦略「議論は時期尚早」 消費者物価の見通しを17~18年度と据え置いた背景は「実績値がかなり弱めに推移」。今後実際の物価が上昇すると、予想物価上昇率も上がっていく。

黒田日銀総裁=今後実際の物価が上昇すると、予想物価上昇率も上がっていく。実体経済を反映して安定的に推移するのが望ましい。日米の金利差だけで為替レートが決まるわけではない。安定的に推移することが望ましい。

麻生太郎財務相(参院予算委員会)=経済は生き物でもあり、トランプという不確定要素が新しく入ってきている。その上で、「今の状況でいけば間違いなく前半、円安・ドル高に振れていく傾向はしばらく続くであろうかなという感じは大方の予想と同じだ。

安倍首相(複数の政府筋)= 日本政府は米政府に説明する目的で、米国内での雇用創出を見据えた政策パッケージの検討を進めている。

安倍首相(複数の政府筋)=米国のインフラ投資活性化などを通じ、日米連携で数十万人規模の雇用増につなげることを目指す。名称は「日米成長雇用イニシアチブ」とする方向で、2月10日の日米首脳会談に向けて最終調整する。

2017年1月31日(火曜)昨日30日、海外市場の動き

2017年1月31日(火曜)昨日30日、海外市場の動き(午前5時45分ごろ)

何を相場の材料としているのか? トランプ大統領の75%の撤廃を目指す極端な規制緩和? 7か国からの移民の入国を制限する極端な移民政策? 金融危機後に発動された金融規制の見直し? それとも、英国のEU離脱へのプロセス? イタリアの政局不安? ギリシアの債務不安?

為替市場の参加者は、円のショートカバーを選択(リスク回避の円買い?)。日銀の金融政策決定会合を前にして、円は全面高(USDJPY-1.17%、EURJPY-1.1%、GBPJPY-1.65%)。英ポンドは弱くGBPUSD-0.48%、EURGBP+0.58%、GBPAUD-0.52%)。米株は弱く米金利も軟調に推移。

米10年債利回りは2.49%と前日とほぼ同水準近くで推移、2年債は1.2122%と1.2182%から小幅低下。米株は弱くNYダウは2万ドルを割り込み、一時19800ドル台へと下落するも、終盤にかけて持ち直し、-127ドル近辺で推移。S&PとNasdaqも弱い。

USDJPYは、アジア市場と欧州市場の高値114.90台を高値に、115円を復活できず続落。米国市場に入り、米個人消費に下げ止まりながらも、弱い米株にアジア市場の安値114.20(200時間MA)を割り込むと、主要通貨での円全面高もあり、114円を割り込み113.60~80の買いを消化し、一時113.40台まで続落。戻りも113.80が限度で円高傾向を維持。テクニカルには114.10~20円が重要なポイントに。

※※※※※※※※※※※※※※※※※※※※※※※※※

独HICP前年比は1.9%と予想2.0%に届かなかったが3年半振りの高水準。ノボトニー・オーストリア中銀総裁は、ECBが6月に政策スタンスを見直す可能性を示唆。

米個人所得は前月比0.3%(予想0.4%)、個人消費支出は前月比0.5%(予想0.5%)、コアPCE価格指数は前年比1.7%(予想1.7%)と変わらず。

米NAR中古住宅販売仮契約は前月比1.6%(予想1.1%)と予想を上回る。

※※※※※※※※※※※※※※※※※※※※※※※※※

スパイサー大統領報道官=本日の規制改革に関するステップは最初のステップに過ぎない。

トランプ大統領=連邦規制で大幅な削減に向けた大統領令に署名。1規制新設につき2規制の撤廃を提案するよう命令し、現在の規制から75%撤廃を目指す。金融規制の見直しも → 新規制のコストに年間上限を設定する方針で、今回の大統領令はこうした計画の地ならしへ。

独IFO経済研究所=2016年独経常黒字が過去最高と2970億ドルと推定(中国2450億ドルと推定)、中国を抜き世界最大の経常黒字へ。GDP比は8.6%で欧州委員会の規定上限6.0%を上回る。

ノボトニー・オーストリア中銀総裁=ECBは政策スタンスを6月に初めて見直す可能性が大きいが、景気刺激プログラム縮小についての決定にはない。

イタリア10年債入札=政局不安を反映し、利回り2.37%と2014年10月来の高水準。

ギリシャ債券利回り上昇=10年債利回り7.10→7.6%へ上昇。IMFは債務負担を懸念。

日銀は成長率見通しの上方修正へと予想するも、インフレ見通しは据え置く可能性が高い。

※※※※※※※※※※※※※※※※※※※※※※※※※

何を相場の材料としているのか? トランプ大統領の75%の撤廃を目指す極端な規制緩和? 7か国からの移民の入国を制限する極端な移民政策? 金融危機後に発動された金融規制の見直し? それとも、英国のEU離脱へのプロセス? イタリアの政局不安? ギリシアの債務不安?

為替市場の参加者は、円のショートカバーを選択(リスク回避の円買い?)。日銀の金融政策決定会合を前にして、円は全面高(USDJPY-1.17%、EURJPY-1.1%、GBPJPY-1.65%)。英ポンドは弱くGBPUSD-0.48%、EURGBP+0.58%、GBPAUD-0.52%)。米株は弱く米金利も軟調に推移。

米10年債利回りは2.49%と前日とほぼ同水準近くで推移、2年債は1.2122%と1.2182%から小幅低下。米株は弱くNYダウは2万ドルを割り込み、一時19800ドル台へと下落するも、終盤にかけて持ち直し、-127ドル近辺で推移。S&PとNasdaqも弱い。

USDJPYは、アジア市場と欧州市場の高値114.90台を高値に、115円を復活できず続落。米国市場に入り、米個人消費に下げ止まりながらも、弱い米株にアジア市場の安値114.20(200時間MA)を割り込むと、主要通貨での円全面高もあり、114円を割り込み113.60~80の買いを消化し、一時113.40台まで続落。戻りも113.80が限度で円高傾向を維持。テクニカルには114.10~20円が重要なポイントに。

※※※※※※※※※※※※※※※※※※※※※※※※※

独HICP前年比は1.9%と予想2.0%に届かなかったが3年半振りの高水準。ノボトニー・オーストリア中銀総裁は、ECBが6月に政策スタンスを見直す可能性を示唆。

米個人所得は前月比0.3%(予想0.4%)、個人消費支出は前月比0.5%(予想0.5%)、コアPCE価格指数は前年比1.7%(予想1.7%)と変わらず。

米NAR中古住宅販売仮契約は前月比1.6%(予想1.1%)と予想を上回る。

※※※※※※※※※※※※※※※※※※※※※※※※※

スパイサー大統領報道官=本日の規制改革に関するステップは最初のステップに過ぎない。

トランプ大統領=連邦規制で大幅な削減に向けた大統領令に署名。1規制新設につき2規制の撤廃を提案するよう命令し、現在の規制から75%撤廃を目指す。金融規制の見直しも → 新規制のコストに年間上限を設定する方針で、今回の大統領令はこうした計画の地ならしへ。

独IFO経済研究所=2016年独経常黒字が過去最高と2970億ドルと推定(中国2450億ドルと推定)、中国を抜き世界最大の経常黒字へ。GDP比は8.6%で欧州委員会の規定上限6.0%を上回る。

ノボトニー・オーストリア中銀総裁=ECBは政策スタンスを6月に初めて見直す可能性が大きいが、景気刺激プログラム縮小についての決定にはない。

イタリア10年債入札=政局不安を反映し、利回り2.37%と2014年10月来の高水準。

ギリシャ債券利回り上昇=10年債利回り7.10→7.6%へ上昇。IMFは債務負担を懸念。

日銀は成長率見通しの上方修正へと予想するも、インフレ見通しは据え置く可能性が高い。

※※※※※※※※※※※※※※※※※※※※※※※※※

2017/01/30

2017年1月30日(月曜)欧州市場の動き

2017年1月30日(月曜)欧州市場の動き

月曜の欧州市場は、アジア市場の流れから大きく変化し、円高+ドル高へ。

週末の米大統領令による移民政策への米国内や世界的な反発に、為替相場はオセアニア市場でドル売りからスタート。アジア市場の昼には逆にドル買い戻しへと変化し、欧州市場に入るとドル買いと円買いの流れが加速。

欧州市場は、ユーロ圏の景況感指数108.2(予想107.8)約6年ぶりの高水準で、消費者信頼感-4.7(予想-4.9%)と共に予想外に強く、独CPI・速報値は前年比1.9%(予想2.0%・前回1.7%)と予想に届かないが2.0%の水準近くと前回から上昇するも、イタリア株の下げを筆頭に南欧諸国の株価は弱く、独・イタリアの株価も大きく下落、独・仏国債利回りは上昇から一時前日比でマイナス水準へと低下。

米国市場に入り、個人所得は前月比0.3%(予想0.4%)、個人消費は前月比0.5%(予想0.5%)と変わらず、PCE価格指数の前年比は1.7%(予想1.7%)と、予想通りの結果に大きな変化は見られず。

為替市場は、大きな変化の明確な理由は不明ながら、欧州・英国株の下落や債券利回りの低下を考えれば、トランプ大統領の移民制限の大統領令へ反発への反動とも言えず。

1日のFOMCや2日のBOEの金融政策や3日の米雇用統計を意識するのもやや早すぎるように思え、1月末の特殊要因なのか円とドルのショートの買い戻しに思える。

EURUSDは、アジア市場の高値1.0740台をトップに、先週末のNY終値を割り込み、1.0700のポイントを下回るとストップの売りが強まり、1.0650~60を割り込むと先週来のロングポジションの切りが続き1.0620まで続落している。

GBPUSDも、アジア市場の高値1.2600台をトップに、先週末のNY終値を割り込み、先週金曜日の安値を割り込み、1.2500台を大台を割り込み1.24900まで下落するも、以外にも1.2500割り込んでも加速はせず。

USDJPYは、トランプ大統領の移民制限の大統領令へ反発で、リスク回避の円買いと思われるが、アジアと欧州市場共に114.90台をトップに、クロスでの円買いが強く、ドル高の流れの中でも予想外に上値は重い。ただし、114円の大台は重要な水準で、114.20台~90台のレンジでの取引が続いている。

※※※※※※※※※※※※※※※※※※※※※※※※

ノボトニー・オーストリア中銀総裁=ドル高は欧州経済にとって好都合。3月のQEからのテーパリングは時期尚早で夏過ぎまで決定すると思わず。イタリアのEU離脱は経済敵に自殺行為。

月曜の欧州市場は、アジア市場の流れから大きく変化し、円高+ドル高へ。

週末の米大統領令による移民政策への米国内や世界的な反発に、為替相場はオセアニア市場でドル売りからスタート。アジア市場の昼には逆にドル買い戻しへと変化し、欧州市場に入るとドル買いと円買いの流れが加速。

欧州市場は、ユーロ圏の景況感指数108.2(予想107.8)約6年ぶりの高水準で、消費者信頼感-4.7(予想-4.9%)と共に予想外に強く、独CPI・速報値は前年比1.9%(予想2.0%・前回1.7%)と予想に届かないが2.0%の水準近くと前回から上昇するも、イタリア株の下げを筆頭に南欧諸国の株価は弱く、独・イタリアの株価も大きく下落、独・仏国債利回りは上昇から一時前日比でマイナス水準へと低下。

米国市場に入り、個人所得は前月比0.3%(予想0.4%)、個人消費は前月比0.5%(予想0.5%)と変わらず、PCE価格指数の前年比は1.7%(予想1.7%)と、予想通りの結果に大きな変化は見られず。

為替市場は、大きな変化の明確な理由は不明ながら、欧州・英国株の下落や債券利回りの低下を考えれば、トランプ大統領の移民制限の大統領令へ反発への反動とも言えず。

1日のFOMCや2日のBOEの金融政策や3日の米雇用統計を意識するのもやや早すぎるように思え、1月末の特殊要因なのか円とドルのショートの買い戻しに思える。

EURUSDは、アジア市場の高値1.0740台をトップに、先週末のNY終値を割り込み、1.0700のポイントを下回るとストップの売りが強まり、1.0650~60を割り込むと先週来のロングポジションの切りが続き1.0620まで続落している。

GBPUSDも、アジア市場の高値1.2600台をトップに、先週末のNY終値を割り込み、先週金曜日の安値を割り込み、1.2500台を大台を割り込み1.24900まで下落するも、以外にも1.2500割り込んでも加速はせず。

USDJPYは、トランプ大統領の移民制限の大統領令へ反発で、リスク回避の円買いと思われるが、アジアと欧州市場共に114.90台をトップに、クロスでの円買いが強く、ドル高の流れの中でも予想外に上値は重い。ただし、114円の大台は重要な水準で、114.20台~90台のレンジでの取引が続いている。

※※※※※※※※※※※※※※※※※※※※※※※※

ノボトニー・オーストリア中銀総裁=ドル高は欧州経済にとって好都合。3月のQEからのテーパリングは時期尚早で夏過ぎまで決定すると思わず。イタリアのEU離脱は経済敵に自殺行為。

2017年1月30日(月)アジア・欧州市場序盤の動き

2017年1月30日(月)アジア・欧州市場序盤の動き

週明け月曜日は、トランプ大統領の移民政策に市民は反発。大規模は抗議デモが広まり、国内外から抗議の声が多数。為替市場はリスク回避の流れからスタート。

トランプ大統領や側近は、今回の移民規制に関して米国民の反発を軽く考えていたことでしょう。為替相場は予想外に大規模な抗議デモに、週明けからドル売りで攻めた投機筋も多かった。それと、「日本株安の影響+中国春節の薄い相場」は、USDJPYの売りを加速させていたと思われる。

主要通貨では、USDJPY+EURUSD+GBPJPY+AUDUSDは、ともにギャップを空けドル売りからスタートし、日本時間昼前後から逆にドルの買い戻しへ変化するも、前週比ではドル売り傾向を維持し、これからの欧米市場の出方待ち。

NZDUSDは、逆に上昇から下落へと変化して、先週NY終値水準を割り込み、NZDロングの調整で弱さが目立つ。

日経平均株価は-98.55(-0.51%)低下、米債券利回りは低下気味で、原油価格(WTI)も軟調に推移。

※※※※※※※※※※※※※※※※※※※※※※

カナダ・ケベクのモスクで銃撃、トルドー首相はテロ攻撃と非難。

トランプ米大統領=移民の入国を制限する大統領令に署名。シリア難民の受け入れを無期限、他の難民も120日間停止。イラン、イラク、リビア、ソマリア、スーダン、シリア、イエメン市民へのビザ発給を90日間停止する大統領令に署名→ 複数の都市や空港で抗議が拡大、政治家、各国指導者も懸念を表明。一部連邦地裁も大統領令の執行差し止めを判断。

トランプ米大統領(29日)=90日間に適切な政策を導入した全ての国にビザの発給を再開すると発表。

トランプ米大統領(29日)声明=メディアが間違った報道をしているが、入国管理令はイスラム教徒の入国禁止ではない。テロに対応しわが国を安全にすることが目的。

カナダ・ケベクのモスクで銃撃、トルドー首相はテロ攻撃と非難。

トヨタ自動車=世界販売で独VWの2016年トップ確定し、4年連続首位から陥落。

スターバックスCEO=世界で難民1万人を雇用の計画。大統領令の影響を受ける従業員に可能な限りの対応を行う。

スターバックスCEO=オバマケアが撤廃された場合、医療保険を失う従業員は、スターバックスを通じて医療保険に加入できる。

中国海外不動産購入が今年に入り急減=国家外為管理局は昨年12月31日、人民元を外貨交換の年間両替枠の5万ドル(約570万円)を本土外での不動産投資に使わないとの誓約書に署名することなどを義務付けた。違反者については当局の監視リストに追加し、外貨両替を3年間禁止するほか、マネーロンダリング調査の対象にするとした。

週明け月曜日は、トランプ大統領の移民政策に市民は反発。大規模は抗議デモが広まり、国内外から抗議の声が多数。為替市場はリスク回避の流れからスタート。

トランプ大統領や側近は、今回の移民規制に関して米国民の反発を軽く考えていたことでしょう。為替相場は予想外に大規模な抗議デモに、週明けからドル売りで攻めた投機筋も多かった。それと、「日本株安の影響+中国春節の薄い相場」は、USDJPYの売りを加速させていたと思われる。

主要通貨では、USDJPY+EURUSD+GBPJPY+AUDUSDは、ともにギャップを空けドル売りからスタートし、日本時間昼前後から逆にドルの買い戻しへ変化するも、前週比ではドル売り傾向を維持し、これからの欧米市場の出方待ち。

NZDUSDは、逆に上昇から下落へと変化して、先週NY終値水準を割り込み、NZDロングの調整で弱さが目立つ。

日経平均株価は-98.55(-0.51%)低下、米債券利回りは低下気味で、原油価格(WTI)も軟調に推移。

※※※※※※※※※※※※※※※※※※※※※※

カナダ・ケベクのモスクで銃撃、トルドー首相はテロ攻撃と非難。

トランプ米大統領=移民の入国を制限する大統領令に署名。シリア難民の受け入れを無期限、他の難民も120日間停止。イラン、イラク、リビア、ソマリア、スーダン、シリア、イエメン市民へのビザ発給を90日間停止する大統領令に署名→ 複数の都市や空港で抗議が拡大、政治家、各国指導者も懸念を表明。一部連邦地裁も大統領令の執行差し止めを判断。

トランプ米大統領(29日)=90日間に適切な政策を導入した全ての国にビザの発給を再開すると発表。

トランプ米大統領(29日)声明=メディアが間違った報道をしているが、入国管理令はイスラム教徒の入国禁止ではない。テロに対応しわが国を安全にすることが目的。

カナダ・ケベクのモスクで銃撃、トルドー首相はテロ攻撃と非難。

トヨタ自動車=世界販売で独VWの2016年トップ確定し、4年連続首位から陥落。

スターバックスCEO=世界で難民1万人を雇用の計画。大統領令の影響を受ける従業員に可能な限りの対応を行う。

スターバックスCEO=オバマケアが撤廃された場合、医療保険を失う従業員は、スターバックスを通じて医療保険に加入できる。

中国海外不動産購入が今年に入り急減=国家外為管理局は昨年12月31日、人民元を外貨交換の年間両替枠の5万ドル(約570万円)を本土外での不動産投資に使わないとの誓約書に署名することなどを義務付けた。違反者については当局の監視リストに追加し、外貨両替を3年間禁止するほか、マネーロンダリング調査の対象にするとした。

2017/01/29

今週の為替相場を考える(1月23日~1月27日)

今週の為替相場を考える(1月23日~1月27日)

米国のFOMCと雇用統計、それと、トランプ米大統領の一挙一動。その結果に米金利と米株、それと、為替相場の変動を注目。

今週は重要な経済指標と金融政策の発表が非常に多く、その結果により短期的な反動が大きな週になっている。特に米国の雇用統計は最重要で、金融政策では米国、日本、英国で発表を控えており、現状では政策の変更は考えられず、今後の見通しだけが変動要因と考えたい。

トランプ氏が米国の大統領に就任することが決定した後は、1月20日の就任式を待たずに、彼の一挙一動が市場にとっては重大事項となっていることに変わりないが、言葉を覆す動きが目に付く。

メキシコ国境への壁建費用の問題で対立姿勢を劇化させた米国とメキシコ。先週末にはメキシコ大統領と電話会談をし「両国の関係は非常に良好だと」発言内容が急変させている。トランプ氏の経済政策は今後の判断に任せることにするが、イスラエル大使館の移転問題発言などを含め外交政策ではやや懸念材料も見られる。

円相場に影響の大きい日米関係では、28日の日米首脳の電話会談に続き、2月10日にワシントンで2国間首脳の会談が予定されている。日米貿易不均衡の是正が主要テーマの一つになることは間違いないと思われている。表面的(外交上)には友好ムード装いながらも「米国の利益に関しては寛容で、不利益に関しては厳格」であることは変わらず、USDJPYの上昇力を削ぐ要因となっている。

為替相場は、CFTCのIMM通貨先物市場では、円を含め主要国通かのショートが減少傾向にあり、カナダドルとNZドルはロングへと変化しドル高傾向に疑問がもたれてはいる。反面、トランプ米大統領の経済政策への期待感はまだ続いており、強い米経済にするとの政策を考えれば、ドル高傾向の終わりとは考えにくい。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

今週の【通貨ペア別のレンジ予想】

◎USDJPY【予想レンジ 113.00~116.00】

USDJPYを過去3週間で比較すると、前週比で-2.11→+0.12→+0.44%と、急落ごは2週連続で緩やかなドル買いの流れとなっている。日銀のテーパリングの思惑や米国の為替政策で円高への懸念が強まった先週でも、USDJPYは112.50~113.00をボトムに下げ止まり、115円台まで反発する底堅さは変わらず。

115円台は1月12日から上値が抑えられている需要なポイントで通商問題もあり積極的なドル・ロングも難しく、この水準を完全に超えられるか注目したい。日米首脳会談で貿易問題がどうなるのかをハッリさせるまでは、USDJPYのポジションは控え気味で、円相場はクロスでの変動に左右されやすくなっている。

CFTCの円ポジションは引き続き高水準ながら、4週連続でショートが減少しており、円先安期待は弱まっている。

=======================================

◎EURUSD【予想レンジ 1.0600~1.0800】

EURUSDを過去3週間で比較すると、前週比で+1.03→+0.55→-0.07%と、ユーロの上昇も弱まり、上下の反動も収まる傾向にある。日足ベースでは目標の1.0800を達成できず、週足終値ベースでは1.0700台をクリアに超えられずにいる。

EURGBPの下落によるEURUSDの売りも一因だが、基本は主要国の政治的なリスク不透明なこともあり、イタリアは憲法裁の判決で年内の選挙の可能性が高まり、フランスの大統領選の不透明性も材料に。

CFTCのユーロ売りポジションは引き続き高水準ながら、昨年11月1日トから減少傾向にあり、先週の減少幅大きく、ユーロ売りセンチメントは後退していることが示されている。

=======================================

◎GBPUSD【予想レンジ 1.2450~1.2800 】

GBPUSDを過去3週間で比較すると、前週比で-0.72→+1.49→+1.37%と上昇力が強まり、予想外の上昇となった。メイ首相のEU離脱の明確な説明を受け、議会承認を得ることが決まり、プロセスの透明化が評価され、1.2500のサイコロジカルなポイントも難なく超えた。そして、先週は1.25台をベースにし、1.27台を試した後で伸び悩んでいる。

1.28は昨年12月序盤の高値水準に位置し、1.28の水準は7月序盤のボトム当たり今後の重要なポイントになっている。

CFTCのポンド売りポジションは、引き続き高水準ながら、2週連続で減少を続け減少しポンド売りのセンチメントはやや後退中。

=======================================

◎AUDUSD【予想レンジ 0.7450~0.7600】

AUDUSDを過去3週間で比較すると、前週比で+2.75→+0.78%→-0.11%と大幅に上昇した後は、25日の弱い豪CPIに0.7600台から売りへと変化しているが、下げ幅は予想外に少ない。

CFTCの豪ドル・ポジションはショートからロングへと変化して2週間過ぎ、予想外に強さを維持している。ただし、25日の弱い豪CPIにAUDUSDは売りに変化しているが、今回の数字の集計日は24日でこの影響は消化できず。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

米国のFOMCと雇用統計、それと、トランプ米大統領の一挙一動。その結果に米金利と米株、それと、為替相場の変動を注目。

今週は重要な経済指標と金融政策の発表が非常に多く、その結果により短期的な反動が大きな週になっている。特に米国の雇用統計は最重要で、金融政策では米国、日本、英国で発表を控えており、現状では政策の変更は考えられず、今後の見通しだけが変動要因と考えたい。

トランプ氏が米国の大統領に就任することが決定した後は、1月20日の就任式を待たずに、彼の一挙一動が市場にとっては重大事項となっていることに変わりないが、言葉を覆す動きが目に付く。

メキシコ国境への壁建費用の問題で対立姿勢を劇化させた米国とメキシコ。先週末にはメキシコ大統領と電話会談をし「両国の関係は非常に良好だと」発言内容が急変させている。トランプ氏の経済政策は今後の判断に任せることにするが、イスラエル大使館の移転問題発言などを含め外交政策ではやや懸念材料も見られる。

円相場に影響の大きい日米関係では、28日の日米首脳の電話会談に続き、2月10日にワシントンで2国間首脳の会談が予定されている。日米貿易不均衡の是正が主要テーマの一つになることは間違いないと思われている。表面的(外交上)には友好ムード装いながらも「米国の利益に関しては寛容で、不利益に関しては厳格」であることは変わらず、USDJPYの上昇力を削ぐ要因となっている。

為替相場は、CFTCのIMM通貨先物市場では、円を含め主要国通かのショートが減少傾向にあり、カナダドルとNZドルはロングへと変化しドル高傾向に疑問がもたれてはいる。反面、トランプ米大統領の経済政策への期待感はまだ続いており、強い米経済にするとの政策を考えれば、ドル高傾向の終わりとは考えにくい。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

今週の【通貨ペア別のレンジ予想】

◎USDJPY【予想レンジ 113.00~116.00】

USDJPYを過去3週間で比較すると、前週比で-2.11→+0.12→+0.44%と、急落ごは2週連続で緩やかなドル買いの流れとなっている。日銀のテーパリングの思惑や米国の為替政策で円高への懸念が強まった先週でも、USDJPYは112.50~113.00をボトムに下げ止まり、115円台まで反発する底堅さは変わらず。

115円台は1月12日から上値が抑えられている需要なポイントで通商問題もあり積極的なドル・ロングも難しく、この水準を完全に超えられるか注目したい。日米首脳会談で貿易問題がどうなるのかをハッリさせるまでは、USDJPYのポジションは控え気味で、円相場はクロスでの変動に左右されやすくなっている。

CFTCの円ポジションは引き続き高水準ながら、4週連続でショートが減少しており、円先安期待は弱まっている。

=======================================

◎EURUSD【予想レンジ 1.0600~1.0800】

EURUSDを過去3週間で比較すると、前週比で+1.03→+0.55→-0.07%と、ユーロの上昇も弱まり、上下の反動も収まる傾向にある。日足ベースでは目標の1.0800を達成できず、週足終値ベースでは1.0700台をクリアに超えられずにいる。

EURGBPの下落によるEURUSDの売りも一因だが、基本は主要国の政治的なリスク不透明なこともあり、イタリアは憲法裁の判決で年内の選挙の可能性が高まり、フランスの大統領選の不透明性も材料に。

CFTCのユーロ売りポジションは引き続き高水準ながら、昨年11月1日トから減少傾向にあり、先週の減少幅大きく、ユーロ売りセンチメントは後退していることが示されている。

=======================================

◎GBPUSD【予想レンジ 1.2450~1.2800 】

GBPUSDを過去3週間で比較すると、前週比で-0.72→+1.49→+1.37%と上昇力が強まり、予想外の上昇となった。メイ首相のEU離脱の明確な説明を受け、議会承認を得ることが決まり、プロセスの透明化が評価され、1.2500のサイコロジカルなポイントも難なく超えた。そして、先週は1.25台をベースにし、1.27台を試した後で伸び悩んでいる。

1.28は昨年12月序盤の高値水準に位置し、1.28の水準は7月序盤のボトム当たり今後の重要なポイントになっている。

CFTCのポンド売りポジションは、引き続き高水準ながら、2週連続で減少を続け減少しポンド売りのセンチメントはやや後退中。

=======================================

◎AUDUSD【予想レンジ 0.7450~0.7600】

AUDUSDを過去3週間で比較すると、前週比で+2.75→+0.78%→-0.11%と大幅に上昇した後は、25日の弱い豪CPIに0.7600台から売りへと変化しているが、下げ幅は予想外に少ない。

CFTCの豪ドル・ポジションはショートからロングへと変化して2週間過ぎ、予想外に強さを維持している。ただし、25日の弱い豪CPIにAUDUSDは売りに変化しているが、今回の数字の集計日は24日でこの影響は消化できず。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

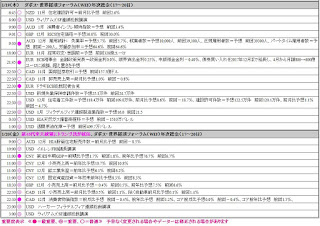

今週の主な材料(1月30日~2月3日)

今週の主な材料(1月30日~2月3日)

トランプ米大統領の大統領令の発動に伴う政治的な影響はもちろんのこと、今週は米国を含め、主要国でも重要な経済指標や金融政策の発表が多いのが特徴で、相場変動の期待度は高い。

1月28日午後11時、安倍首相はトランプ米大統領と電話会談をし「2国間の貿易と投資の関係を深めることを約束」と声明を発表し、2月10日にワシントンで日米首脳会談の開催で合意した。2月3日にはマティス米国防長官の訪日も決まっており、日米貿易摩擦の問題や、駐留米軍費の負担問題がクローズアップされることは間違いない。

好調な米経済への期待感は強く、トランプ大統領の拡張的な経済政策の実施を先取りし、NYダウが2万ドルの歴史的な水準を達成し、高水準を維持している米金利。為替相場と切り離して考えることはできない重要は米経済指標の発表が多い。また、今週は米国を含め、主要国でも重要な経済指標や金融政策の発表が多いため、発表直後の短期的は相場変動が高くなることは避けられそうにない。

※※※※※※※※※※※※※※※※※※※※※※※

主要国の重要な経済指標と金融政策の予定は以下の通りです。

米国発

2/1(水)FOMC

政策金利は現行の政策金利0.5~0.75%に据え置くことが予想されているが、最近の連銀総裁や理事の発言では、速めでより大幅な利上げを求める声も多く、今後の見通しに対する判断を注目したい。

2/1(水)ISM製造豪景気指数

予想55.0 前回54.7、2/3(金)のISM非製造業景況指数は予想57.0 前回57.2と、共に前回からは低下が予測されている。相場変動率が高い指標で注意が必要。

2/3(金)米雇用統計

予想値は、失業率4.7%で変わらず、注目の非農業部門雇用者数17.5万件で前回15.6万件から上昇が、平均時給の前月比は0.2%と前回0.4%から低下となっており、「非農業部門雇用者数+平均時給・時間当たり賃金の伸び率」と両面から判断する必要がある。

日本発

1/31(火)日銀金融政策決定会合

金融政策の据え置きを予想されているが、黒田日銀総裁の記者会見では、好調は米経済、やや強い日本CPI、日本国債の利回り上昇の結果を受け「緩やかな景気の回復基調と、物価上昇率2%への目標達成の可能性」を示すことは考えやすく、テーパリングに関して発言がなければ変動は限定的。

ユーロ圏発

1/31(火)第4四半期GDP・速報値

予想は前月比は0.4%と前回0.3%から上昇となっているが、前年比1.7%と前回と変わらずで大きな変化は期待できそうにないが、下振れリスクには敏感になりやすい。

1/31(火)CPI・速報値

予想は前年比1.5%で前回1.1%から上昇が、コア前年比は0.9%で前回と変わらずで、相変わらずコアは伸びないがどう判断するのか?

英国発

2/2(木) BOE金融政策委員会

政策金利0.25%の据え置きを予想、資産買い入れ枠4,350億ポンドの据え置き、社債買い入れ枠100億ポンドの据え置きを予想している。同時に四半期インフレ報告とBOE議事録も発表され、いつもながら相場変動が高いイベントの一つでもある。また、カーニーBOE総裁の記者会見も重要。

カナダ発

1/31(火)11月の月次GDP

予想0.3%と前回と変わらず、前年比の予想は1.4%と前回1.5%から若干の低下が予想されている。ただ、キーストーンXLのパイプラインの建設が始まることで今後のGDPの上昇期待感は強い。

NZ発

2/1(水)第4四半期の雇用統計

予想は失業率4.8%と前回4.9%、就業者数増減=前期比予想0.8% 前回1.4%からの低下が予想されている。四半期ごとの発表であること、発表時間帯が午前6時45分でNY市場の引け間際で薄い市場で、短期的な変動が大きい指標の一つ。

※※※※※※※※※※※※※※※※※※※※※※※

1/30(月)上海市場旧正月・春節で休場(2月2日まで)、香港休場(旧正月)、ウェリントン市場休場(オークランド記念日)

06:45 NZD 貿易収支億

16:45 NZD デベル豪中銀総裁候補講演

17:00 CHF KOF景気先行指数

19:00 EUR 景況感指数(経済信頼感 、企業景況感、サービス業景況感

19:00 EUR 業況判断指数

19:00 EUR 消費者信頼感指数・確報値

22:00 GER 消費者物価指数・速報値

22:30 USD 個人所得、個人消費支出

00:00 USD 中古住宅販売仮契約

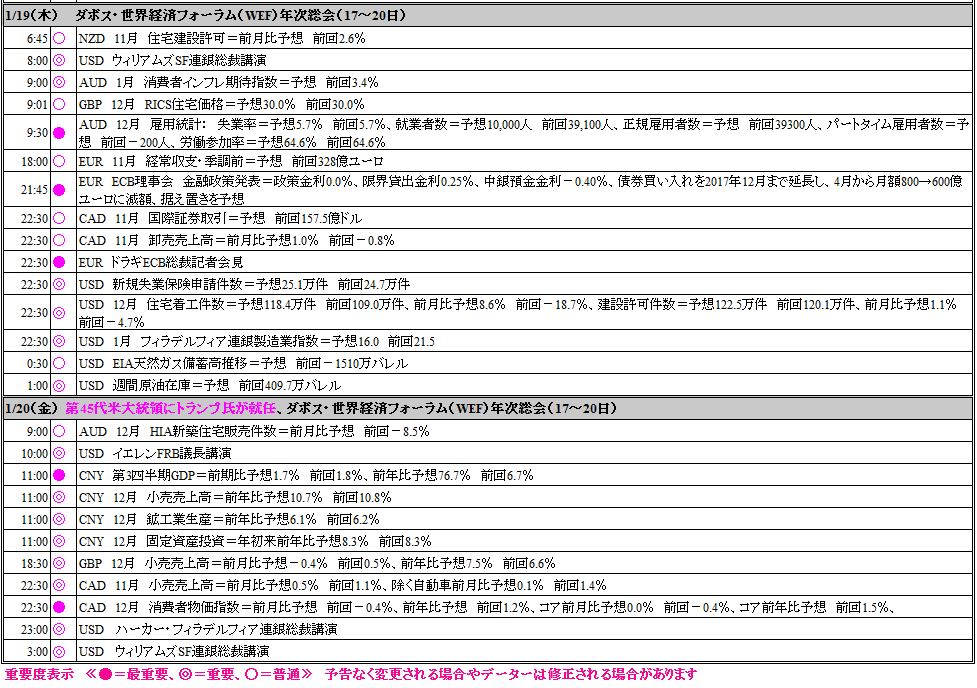

1/31(火)上海市場 旧正月の春節で休場(2月2日まで)、 香港休場(旧正月)

08:30 JPY 雇用統計

08:50 JPY 1鉱工業生産・速報値

09:01 GBP GfK消費者信頼感

10:30 AUD NAB企業景況、企業信頼感

昼頃 JPY 日銀金融政策決定会合

15:30 JPY 黒田日銀総裁記者会見

15:30 FRN 第4四半期GDP・速報値

16:00 GER 小売売上高

17:00 EUR ドラギECB総裁発言

17:55 GER 雇用統計

18:30 GBP BOE住宅ローン承認件数

19:00 EUR 失業率

19:00 EUR 第4四半期GDP・速報値

19:00 EUR 消費者物価指数・速報値

22:30 CAD 月次GDP

23:00 USD S&Pケースシラー住宅価格指数

23:45 USD シカゴ購買部協会景気指数

00:00 USD 消費者信頼感指数

2/1(水) 上海市場 旧正月の春節で休場(2月2日まで)

01:30 NZD QV住宅価格

06:45 NZD 第4四半期 雇用統計

07:20 CAD ボロズカナダ中銀総裁発言

10:00 CNY 国家統計局 製造業PMI

16:00 GBP ネーションワイド住宅価格

17:30 CHF SVME購買部協会指数

17:50 FRN 製造業PMI・確報値

17:55 GER 製造業PMI・確報値

18:00 EUR 製造業PMI・確報値

18:30 GBP 製造業PMI

22:15 USD ADP雇用統計

23:45 USD 製造業PMI・確報値

00:00 USD ISM製造業景気指数

04:00 USD FOMC金融政策発表

2/2(木) 上海市場 旧正月の春節で休場(2月2日まで)

09:30 AUD 貿易収支

09:30 AUD 住宅建設許可件数

17:15 CHF 小売売上高

18:30 GBP 建設業PMI

19:00 EUR 生産者物価指数

21:00 GBP BOE金融政策委員会

21:30 GBP カーニーBOE総裁記者会見

22:30 USD 新規失業保険申請件数

22:30 USD 第4四半期・速報 単位労働コスト、労働生産性

2/3(金)

08:50 JPY 日銀・金融政策決定会合議事要旨公表)

10:45 CNY 財新 製造業PMI

17:45 FRN 総合PMI・確報値

17:55 GER 総合PMI・確報値=

18:00 EUR 総合PMI・確報値=

19:00 EUR 小売売上高

22:30 USD 雇用統計

23:45 USD 総合PMI、サービス業PMI

00:00 USD ISM非製造業景況指数

00:00 USD 製造業受注

00:00 CAD vey購買部協会指数

00:00 USD 耐久財受注・確報値

その他を含め詳細は、経済指標の予定表をご覧ください。

※※※※※※※※※※※※※※※※※※※※※※※

X

トランプ米大統領の大統領令の発動に伴う政治的な影響はもちろんのこと、今週は米国を含め、主要国でも重要な経済指標や金融政策の発表が多いのが特徴で、相場変動の期待度は高い。

1月28日午後11時、安倍首相はトランプ米大統領と電話会談をし「2国間の貿易と投資の関係を深めることを約束」と声明を発表し、2月10日にワシントンで日米首脳会談の開催で合意した。2月3日にはマティス米国防長官の訪日も決まっており、日米貿易摩擦の問題や、駐留米軍費の負担問題がクローズアップされることは間違いない。

好調な米経済への期待感は強く、トランプ大統領の拡張的な経済政策の実施を先取りし、NYダウが2万ドルの歴史的な水準を達成し、高水準を維持している米金利。為替相場と切り離して考えることはできない重要は米経済指標の発表が多い。また、今週は米国を含め、主要国でも重要な経済指標や金融政策の発表が多いため、発表直後の短期的は相場変動が高くなることは避けられそうにない。

※※※※※※※※※※※※※※※※※※※※※※※

主要国の重要な経済指標と金融政策の予定は以下の通りです。

米国発

2/1(水)FOMC

政策金利は現行の政策金利0.5~0.75%に据え置くことが予想されているが、最近の連銀総裁や理事の発言では、速めでより大幅な利上げを求める声も多く、今後の見通しに対する判断を注目したい。

2/1(水)ISM製造豪景気指数

予想55.0 前回54.7、2/3(金)のISM非製造業景況指数は予想57.0 前回57.2と、共に前回からは低下が予測されている。相場変動率が高い指標で注意が必要。

2/3(金)米雇用統計

予想値は、失業率4.7%で変わらず、注目の非農業部門雇用者数17.5万件で前回15.6万件から上昇が、平均時給の前月比は0.2%と前回0.4%から低下となっており、「非農業部門雇用者数+平均時給・時間当たり賃金の伸び率」と両面から判断する必要がある。

日本発

1/31(火)日銀金融政策決定会合

金融政策の据え置きを予想されているが、黒田日銀総裁の記者会見では、好調は米経済、やや強い日本CPI、日本国債の利回り上昇の結果を受け「緩やかな景気の回復基調と、物価上昇率2%への目標達成の可能性」を示すことは考えやすく、テーパリングに関して発言がなければ変動は限定的。

ユーロ圏発

1/31(火)第4四半期GDP・速報値

予想は前月比は0.4%と前回0.3%から上昇となっているが、前年比1.7%と前回と変わらずで大きな変化は期待できそうにないが、下振れリスクには敏感になりやすい。

1/31(火)CPI・速報値

予想は前年比1.5%で前回1.1%から上昇が、コア前年比は0.9%で前回と変わらずで、相変わらずコアは伸びないがどう判断するのか?

英国発

2/2(木) BOE金融政策委員会

政策金利0.25%の据え置きを予想、資産買い入れ枠4,350億ポンドの据え置き、社債買い入れ枠100億ポンドの据え置きを予想している。同時に四半期インフレ報告とBOE議事録も発表され、いつもながら相場変動が高いイベントの一つでもある。また、カーニーBOE総裁の記者会見も重要。

カナダ発

1/31(火)11月の月次GDP

予想0.3%と前回と変わらず、前年比の予想は1.4%と前回1.5%から若干の低下が予想されている。ただ、キーストーンXLのパイプラインの建設が始まることで今後のGDPの上昇期待感は強い。

NZ発

2/1(水)第4四半期の雇用統計

予想は失業率4.8%と前回4.9%、就業者数増減=前期比予想0.8% 前回1.4%からの低下が予想されている。四半期ごとの発表であること、発表時間帯が午前6時45分でNY市場の引け間際で薄い市場で、短期的な変動が大きい指標の一つ。

※※※※※※※※※※※※※※※※※※※※※※※

1/30(月)上海市場旧正月・春節で休場(2月2日まで)、香港休場(旧正月)、ウェリントン市場休場(オークランド記念日)

06:45 NZD 貿易収支億

16:45 NZD デベル豪中銀総裁候補講演

17:00 CHF KOF景気先行指数

19:00 EUR 景況感指数(経済信頼感 、企業景況感、サービス業景況感

19:00 EUR 業況判断指数

19:00 EUR 消費者信頼感指数・確報値

22:00 GER 消費者物価指数・速報値

22:30 USD 個人所得、個人消費支出

00:00 USD 中古住宅販売仮契約

1/31(火)上海市場 旧正月の春節で休場(2月2日まで)、 香港休場(旧正月)

08:30 JPY 雇用統計

08:50 JPY 1鉱工業生産・速報値

09:01 GBP GfK消費者信頼感

10:30 AUD NAB企業景況、企業信頼感

昼頃 JPY 日銀金融政策決定会合

15:30 JPY 黒田日銀総裁記者会見

15:30 FRN 第4四半期GDP・速報値

16:00 GER 小売売上高

17:00 EUR ドラギECB総裁発言

17:55 GER 雇用統計

18:30 GBP BOE住宅ローン承認件数

19:00 EUR 失業率

19:00 EUR 第4四半期GDP・速報値

19:00 EUR 消費者物価指数・速報値

22:30 CAD 月次GDP

23:00 USD S&Pケースシラー住宅価格指数

23:45 USD シカゴ購買部協会景気指数

00:00 USD 消費者信頼感指数

2/1(水) 上海市場 旧正月の春節で休場(2月2日まで)

01:30 NZD QV住宅価格

06:45 NZD 第4四半期 雇用統計

07:20 CAD ボロズカナダ中銀総裁発言

10:00 CNY 国家統計局 製造業PMI

16:00 GBP ネーションワイド住宅価格

17:30 CHF SVME購買部協会指数

17:50 FRN 製造業PMI・確報値

17:55 GER 製造業PMI・確報値

18:00 EUR 製造業PMI・確報値

18:30 GBP 製造業PMI

22:15 USD ADP雇用統計

23:45 USD 製造業PMI・確報値

00:00 USD ISM製造業景気指数

04:00 USD FOMC金融政策発表

2/2(木) 上海市場 旧正月の春節で休場(2月2日まで)

09:30 AUD 貿易収支

09:30 AUD 住宅建設許可件数

17:15 CHF 小売売上高

18:30 GBP 建設業PMI

19:00 EUR 生産者物価指数

21:00 GBP BOE金融政策委員会

21:30 GBP カーニーBOE総裁記者会見

22:30 USD 新規失業保険申請件数

22:30 USD 第4四半期・速報 単位労働コスト、労働生産性

2/3(金)

08:50 JPY 日銀・金融政策決定会合議事要旨公表)

10:45 CNY 財新 製造業PMI

17:45 FRN 総合PMI・確報値

17:55 GER 総合PMI・確報値=

18:00 EUR 総合PMI・確報値=

19:00 EUR 小売売上高

22:30 USD 雇用統計

23:45 USD 総合PMI、サービス業PMI

00:00 USD ISM非製造業景況指数

00:00 USD 製造業受注

00:00 CAD vey購買部協会指数

00:00 USD 耐久財受注・確報値

その他を含め詳細は、経済指標の予定表をご覧ください。

※※※※※※※※※※※※※※※※※※※※※※※

X

2017/01/28

最新のIMMポジションから、 2017年1月28日(土曜)

最新のIMMポジションから、 2017年1月28日(土曜)

豪ドルに続き、カナダドルもネットでロングへと変化。他の主要通貨でもショートは減少中。

集計日は24日で、世界中が注目した20日のトランプ次期米大統領の就任式の後で、「アメリカ・ファースト。バイ・アメリカン、ハイヤー・アメリカン」や、「TPPから離脱しNAFTAも再交渉」と、保護主義的な内容に米金利の低下とドル売りを織り込んだ数字とっている。

IMM通貨先物の最新データ(集計日が1月17日)では。7通貨(円、ユーロ、ポンド、スイス・フラン、カナダドル、豪ドル、NZドルで、メキシコペソは除く)の合計ネットショート・ポジションは-193,074コントラクトで前週の-237,154からショートが3週連続で減少中。

円のショートはネットで4週連続でショートが減少し、先週-77,830→今週-66,840(10,990)の減少と、昨年末に膨らんだ円ショートポジションは今年に入り一貫して減少傾向にあり、特に今週はトランプ政権が日本との貿易不均衡の解消を示し円安を容認しない可能性も影響している。

ユーロのショートは先週-66,500→今週-52,348へ14,152減少。昨年11月1日のネット-137,385コントラクトから減少傾向にあり、減少幅はピークの11月1日から2番目の減少幅で、ユーロ売りセンチメントはやや後退中。

ポンドのショートは先週-66,242→今週-63,172と減少、メイ英首相がリスボン条約の発動の詳細説明も17日に済み、英最高裁はリスボン条約発動で議会の承認が必要と判断。ハードブレグジットお恐れは減少に、ポンド売りのセンチメントはやや後退中。

豪ドルは先週+4,845→今週+10,294コントラクトのロングで、ショートからロングへと変化して2週間過ぎた。25日の弱い豪CPIにAUDUSDは売りに変化しているが、今回の数字の集計日は24日でこの影響は消化していない。

NZドルは-12,288→-9,883コントラクトとポジションは少ないが、2週連続でショートの減少。

カナダドルは先週-5,456→+2,519コントラクトへと昨年9月20日来で久々にネットでロングに変化。トランプ米大統領が、オバマ前大統領で凍結されていたキーストーンXLの石油パイプラインの建設を許可。成長拡大見通しが強く影響している。

詳しくは以下のデータをご覧ください。

※※※※※※※※※※※※※※※※※※※※※※※※※

X

2017年1月28日(土曜)昨日27日、海外市場の動き

2017年1月28日(土曜)昨日27日、海外市場の動き

週末金曜日の米国市場は米経済指標に反応! 米金利は低下し米株は前日比で大きな変化はみられず底堅く、引き続きトランプ大統領への期待感は強い。

注目の米第4四半期GDP・速報値は1.9%と予想外に弱く、コアPCE価格指数も伸び悩み、耐久財受注も予想外に前月比-0.4%と弱く直後は上下しながらも、USDJPYを除きドル売りが加速。

米ミシガン大学消費者信頼感指数は、確報値ながら98.5と強く、オプションカット+フィキシングを経てドルの買い戻しへと変化。

為替相場は、一日を通じてはUSDJPY(+0.49%)+USDCAD(+0.45%「)+GBPUSD(-0.37%)とドル買いへ、AUDUSD(+0.14%)+NZDUSD(+0.27%)+EUUSD(+0.08%)とドル売りへ。

米10年債利回りは米GDPから低下し前日2.5043→2.4843%ま、2年債も1.2242→1.2182%まで低下。米株はダウ-0.04%、S&P-0.09%、Nasdaq+0.10%と動きは鈍い。

USDJPYは、日銀のテーパリング期待が剥がれ、「貿易不均衡是正の動き=円ロング」の巻き戻しに底堅く、弱い米GDPと耐久財受注に他の主要通貨でドル売りが加速する中で逆に一時115.30台へ上昇し115円台で推移。クロスではNZDJPYの0.76%上昇するなど、主要通貨で円売りが目立った。

貿易不均衡是正による円高傾向のテーマは消えないが、今週113円台をボトムに反発した値動きを見ても、過度の円高期待感は弱まり、底堅さが復活。本格的な円高傾向は期待できず、USDJPY相場は戸惑い状態が続き、クロスでの円相場がテーマになる可能性も。

EURUSDは、欧州市場に入り買いの流れが強まったものの1.0700の大台を超えられず停滞状態が続いた。弱い米GDPと耐久財受注に直後は1.0720台まで上昇するも、午前零時の強い米ミシガン大学消費者信頼感指数が契機なのか、オプション絡みの動きもあり、フィキシングを過ぎると1.0680割れまで続落し1.0700台がキャップされる動きの中で終了、今後も1.0700台を分岐点にした流れを注目。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

USD 第4四半期GDP・速報値=前期比年率1.9%(予想2.2% 前回3.5%)、GDP価格指数(デフレーター)=前期比年率2.1%(予想2.1%前回1.4%)、個人消費=前期比年2.5%(率予想2.5% 前回3.0%)、コアPCE価格指数=前期比年率1.3%(予想1.4% 前回1.7%)、

USD 12月 耐久財受注=前月比-0.4%(予想2.5% 前回-4.5→-4.8%)、除く輸送機器=前月比0.5%(予想0.5% 前回0.6→1.0%)

USD 1月 ミシガン大学消費者信頼感指数・確報値=98.5(予想98.1 前回98.1)→ 前回と予想を上回り、2004年1月以来の高水準

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

米英首脳会談=トランプ米大統領とメイ英首相は、両国の特別な関係は、正義と平和を目指す歴史の中で大きな力の1つとなっている。英国のEU離脱を決定した国民投票で米国は英国の国民主権に敬意を払い、自由かつ独立国家の英国は世界にとって素晴らしいとした。

トランプ米大統領=メキシコ大統領と電話会談し、貿易協定の再交渉や公正な、新たな関係構築の取り組みについて協議した。

トランプ大統領=企業と労働組合の代表者28人で構成する「製造業雇用イニシアチブ」の創設を発表。雇用促進や米国人を仕事に復帰させる方法について助言を提供する。

週末金曜日の米国市場は米経済指標に反応! 米金利は低下し米株は前日比で大きな変化はみられず底堅く、引き続きトランプ大統領への期待感は強い。

注目の米第4四半期GDP・速報値は1.9%と予想外に弱く、コアPCE価格指数も伸び悩み、耐久財受注も予想外に前月比-0.4%と弱く直後は上下しながらも、USDJPYを除きドル売りが加速。

米ミシガン大学消費者信頼感指数は、確報値ながら98.5と強く、オプションカット+フィキシングを経てドルの買い戻しへと変化。

為替相場は、一日を通じてはUSDJPY(+0.49%)+USDCAD(+0.45%「)+GBPUSD(-0.37%)とドル買いへ、AUDUSD(+0.14%)+NZDUSD(+0.27%)+EUUSD(+0.08%)とドル売りへ。

米10年債利回りは米GDPから低下し前日2.5043→2.4843%ま、2年債も1.2242→1.2182%まで低下。米株はダウ-0.04%、S&P-0.09%、Nasdaq+0.10%と動きは鈍い。

USDJPYは、日銀のテーパリング期待が剥がれ、「貿易不均衡是正の動き=円ロング」の巻き戻しに底堅く、弱い米GDPと耐久財受注に他の主要通貨でドル売りが加速する中で逆に一時115.30台へ上昇し115円台で推移。クロスではNZDJPYの0.76%上昇するなど、主要通貨で円売りが目立った。

貿易不均衡是正による円高傾向のテーマは消えないが、今週113円台をボトムに反発した値動きを見ても、過度の円高期待感は弱まり、底堅さが復活。本格的な円高傾向は期待できず、USDJPY相場は戸惑い状態が続き、クロスでの円相場がテーマになる可能性も。

EURUSDは、欧州市場に入り買いの流れが強まったものの1.0700の大台を超えられず停滞状態が続いた。弱い米GDPと耐久財受注に直後は1.0720台まで上昇するも、午前零時の強い米ミシガン大学消費者信頼感指数が契機なのか、オプション絡みの動きもあり、フィキシングを過ぎると1.0680割れまで続落し1.0700台がキャップされる動きの中で終了、今後も1.0700台を分岐点にした流れを注目。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

USD 第4四半期GDP・速報値=前期比年率1.9%(予想2.2% 前回3.5%)、GDP価格指数(デフレーター)=前期比年率2.1%(予想2.1%前回1.4%)、個人消費=前期比年2.5%(率予想2.5% 前回3.0%)、コアPCE価格指数=前期比年率1.3%(予想1.4% 前回1.7%)、

USD 12月 耐久財受注=前月比-0.4%(予想2.5% 前回-4.5→-4.8%)、除く輸送機器=前月比0.5%(予想0.5% 前回0.6→1.0%)

USD 1月 ミシガン大学消費者信頼感指数・確報値=98.5(予想98.1 前回98.1)→ 前回と予想を上回り、2004年1月以来の高水準

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

米英首脳会談=トランプ米大統領とメイ英首相は、両国の特別な関係は、正義と平和を目指す歴史の中で大きな力の1つとなっている。英国のEU離脱を決定した国民投票で米国は英国の国民主権に敬意を払い、自由かつ独立国家の英国は世界にとって素晴らしいとした。

トランプ米大統領=メキシコ大統領と電話会談し、貿易協定の再交渉や公正な、新たな関係構築の取り組みについて協議した。

トランプ大統領=企業と労働組合の代表者28人で構成する「製造業雇用イニシアチブ」の創設を発表。雇用促進や米国人を仕事に復帰させる方法について助言を提供する。

2017/01/27

2017年1月27日(金曜)欧州・米国市場序盤の動き

2017年1月27日(金曜)欧州・米国市場序盤の動き

注目の米GDPは予想外に弱くコアPCE価格指数も伸び率は鈍化、米耐久財受注も予想外のマイナスに直後はドル売りが加速するも、直ぐに値を戻しすも、全体の流れはドル売り傾向(除くUSDJPY)を続け、結果はドル安+円安。

週末の金曜日で中国は春節で休場。米国とメキシコの貿易問題がこじれる中で、米国は通商交渉には通貨安誘導に対し強い制限を導入と発言。極端ながら貿易戦争を危惧する声も。

弱い米経済指標に米金利は上昇から下落へと変化し、ダウ先物も弱く、ドル安と合わせ、米国売りの流れとなっている。

USDJPYは、米GDP・耐久財受注の発表までは、114.90~115.30のレンジで動き、米経済指標のニュースのヘッドラインは予想を下回る数字と、弱気なコメントを配信。直後はドル売りが強まるも114.80円以下は買いが厚く115円台を超え、クロスでも円売りが強く一時115.30円台まで上昇。

EURUSDも、米GDP・耐久財受注の発表までは、1.0670~1.0700狭いレンジで推移した。弱い数字に1.0700の大台を超えて一時1.0725まで上昇するも、前日の高値1.0770まで上昇させる強さは見られず。

GBPUSDは、アジア市場の高値1.2600台から欧州市場の1.2510台をボトムに1.2530~55の狭いレンジから、弱い米経済指標に1.2580まで急伸。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

USD 第4四半期GDP・速報値=前期比年率1.9%(予想2.2% 前回3.5%)、GDP価格指数(デフレーター)=前期比年率2.1%(予想2.1%前回1.4%)、個人消費=前期比年2.5%(率予想2.5% 前回3.0%)、コアPCE価格指数=前期比年率1.3%(予想1.4% 前回1.7%)、

USD 12月 耐久財受注=前月比-0.4%(予想2.5% 前回-4.5→-4.8%)、除く輸送機器=前月比0.5%(予想0.5% 前回0.6→1.0%)

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

注目の米GDPは予想外に弱くコアPCE価格指数も伸び率は鈍化、米耐久財受注も予想外のマイナスに直後はドル売りが加速するも、直ぐに値を戻しすも、全体の流れはドル売り傾向(除くUSDJPY)を続け、結果はドル安+円安。

週末の金曜日で中国は春節で休場。米国とメキシコの貿易問題がこじれる中で、米国は通商交渉には通貨安誘導に対し強い制限を導入と発言。極端ながら貿易戦争を危惧する声も。

弱い米経済指標に米金利は上昇から下落へと変化し、ダウ先物も弱く、ドル安と合わせ、米国売りの流れとなっている。

USDJPYは、米GDP・耐久財受注の発表までは、114.90~115.30のレンジで動き、米経済指標のニュースのヘッドラインは予想を下回る数字と、弱気なコメントを配信。直後はドル売りが強まるも114.80円以下は買いが厚く115円台を超え、クロスでも円売りが強く一時115.30円台まで上昇。

EURUSDも、米GDP・耐久財受注の発表までは、1.0670~1.0700狭いレンジで推移した。弱い数字に1.0700の大台を超えて一時1.0725まで上昇するも、前日の高値1.0770まで上昇させる強さは見られず。

GBPUSDは、アジア市場の高値1.2600台から欧州市場の1.2510台をボトムに1.2530~55の狭いレンジから、弱い米経済指標に1.2580まで急伸。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

USD 第4四半期GDP・速報値=前期比年率1.9%(予想2.2% 前回3.5%)、GDP価格指数(デフレーター)=前期比年率2.1%(予想2.1%前回1.4%)、個人消費=前期比年2.5%(率予想2.5% 前回3.0%)、コアPCE価格指数=前期比年率1.3%(予想1.4% 前回1.7%)、

USD 12月 耐久財受注=前月比-0.4%(予想2.5% 前回-4.5→-4.8%)、除く輸送機器=前月比0.5%(予想0.5% 前回0.6→1.0%)

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

2017年1月27日(金曜日)アジア・欧州市場序盤の動き

2017年1月27日(金曜日)アジア・欧州市場序盤の動き

週末の金曜日で、中国が春節に入り若干手薄になるアジア市場は、USDJPYを除きドル売りの流れが続くも、米第1四半期GDP・速報値の発表を控え動きはやや鈍い。

日本でCPIが予想を上回るも前回より低下、日銀が国債買い入れを通告し、テーパリングのリスクがはげ落ち金利は低下、仲値の実需の円売りも加わり、USDJPYは115円台を突破。

トランプ米大統領は、メキシコへは「壁の費用を支払わなければ輸入品に20%の関税をかける」と言い、日本には通商交渉にあたり「通貨安誘導に対し極めて極めて強い制限を導入していく」との報道が流れるも円買いの元気は見られず。

日経平均株価は+65.01(+0.34%)と上昇。原油価格は53.77と53台後半で小幅安で推移。米金利は高止まりし10年債利回りは2.51%近辺で推移。

※※※※※※※※※※※※※※※※※※※※※※※※

中国は春節に突入(2月2日まで)

仲値のドル買い+先日の中期ゾーン買い入れ見送りしたが、本日は日銀が国債買い入れを通告し、長期ゾーンを増額したことで「日銀のテーパリング・リスク後退」し、USDJPYは上昇へ。

トランプ米大統領=今後の通商交渉には通貨安誘導に対し極めて極めて強い制限を導入していくことを表明→ 為替介入などの通貨安誘導に対し、関税引き上げなどの制裁措置がとれる仕組みの導入。

マティス米国防長官=ドイツのフォンデアライエン国防相と電話で会談し、米国のNATO関与を継続することを強調。

トランプ米大統領=キシコとの国境沿いに建設する壁の費用を捻出するためメキシコからの輸入品に新たに20%の関税をかける案を検討。

トランプ米大統領報道官=下院で検討されている国境調整税に類似する部分がある。報道「輸入品に新たに20%の税を課す。これは160カ国で現在行われていることで、米国の現行政策では輸出に課税し輸入に課税しておらず不合理。この新たな枠組みを導入すれば壁の建設費を簡単に捻出できる。

※※※※※※※※※※※※※※※※※※※※※※※※

週末の金曜日で、中国が春節に入り若干手薄になるアジア市場は、USDJPYを除きドル売りの流れが続くも、米第1四半期GDP・速報値の発表を控え動きはやや鈍い。

日本でCPIが予想を上回るも前回より低下、日銀が国債買い入れを通告し、テーパリングのリスクがはげ落ち金利は低下、仲値の実需の円売りも加わり、USDJPYは115円台を突破。

トランプ米大統領は、メキシコへは「壁の費用を支払わなければ輸入品に20%の関税をかける」と言い、日本には通商交渉にあたり「通貨安誘導に対し極めて極めて強い制限を導入していく」との報道が流れるも円買いの元気は見られず。

日経平均株価は+65.01(+0.34%)と上昇。原油価格は53.77と53台後半で小幅安で推移。米金利は高止まりし10年債利回りは2.51%近辺で推移。

※※※※※※※※※※※※※※※※※※※※※※※※

中国は春節に突入(2月2日まで)

仲値のドル買い+先日の中期ゾーン買い入れ見送りしたが、本日は日銀が国債買い入れを通告し、長期ゾーンを増額したことで「日銀のテーパリング・リスク後退」し、USDJPYは上昇へ。

トランプ米大統領=今後の通商交渉には通貨安誘導に対し極めて極めて強い制限を導入していくことを表明→ 為替介入などの通貨安誘導に対し、関税引き上げなどの制裁措置がとれる仕組みの導入。

マティス米国防長官=ドイツのフォンデアライエン国防相と電話で会談し、米国のNATO関与を継続することを強調。

トランプ米大統領=キシコとの国境沿いに建設する壁の費用を捻出するためメキシコからの輸入品に新たに20%の関税をかける案を検討。

トランプ米大統領報道官=下院で検討されている国境調整税に類似する部分がある。報道「輸入品に新たに20%の税を課す。これは160カ国で現在行われていることで、米国の現行政策では輸出に課税し輸入に課税しておらず不合理。この新たな枠組みを導入すれば壁の建設費を簡単に捻出できる。

※※※※※※※※※※※※※※※※※※※※※※※※

2017年1月27日(金曜)昨日26日、海外市場の動き(午前5時45分ごろ)

2017年1月27日(金曜)昨日26日、海外市場の動き(午前5時45分ごろ)

トランプ氏期待のドルロングの調整も一巡しドル買い復活。金曜日の米GDP+耐久財受注を見守り、米政策の実施可能性を読み取りながらの動きへ。米株は横ばいで、米金利は低下し、原油価格は上昇へ。

米株は前日と変わらず(ダウ+0.16%、S&P-0.07%、Nasdaq-0.02%)。米10年債利回りは上昇から低下し(2.5526%→2.4986%)2.5%近辺で推移、2年債も前日1.2341→1.22%近くへ低下。原油価格(WTI)は一時54ドル台へ上昇。

米経済指標は強さが見られず。強い米PMI、弱い米卸売在庫+新規失業保険申請件数+新築住宅販売。米国・メキシコ首脳会談は壁の費用負担をめぐり中止へ。

為替市場は、強かった円+ポンドの下落し、基本的な流れはドル全面高へと変化していた。本日27日(金曜)の米第4四半期のGDPは速報値で市場参加者の注目度は高く、米耐久財受注も重要で、結果を見てから動きを再開させたいと考えている市場参加者は多い。

USDJPYは、米株動けず+金利も上昇からやや軟化し、特に新たなドル買い材料を見つけることはできないが、トランプ氏期待のドルロングの調整も一巡へ。過度の警戒感を示した「貿易不均衡是正=円高圧力」も113円をボトムに一応終了(一応です)し115円を目指す動きへと変わったことで、目先は短期の早急な円ロングも撤退を余儀なくされた動き。115円を安定して超えまででは、USDJPYでは売り圧力が復活する圧力も潜在的に残る。

EURUSDは、テクニカル・アナリストが注目していたようで、1.0770をトップにお1.0650台まで切り返す。IMF(ユーロ圏に関する定例報告書)で金融緩和傾向の維持のスタンスを支持し、バイトマン独連銀総裁のいつもながらの強気な発言に反し、仏中銀総裁は市場の早急は金融緩和の解除を戒め「一時的な振れに惑わされるべきではない」と主張。これが主因とは思えないが、欧州株高の流れの中でEURUSDは1.0700を割り込んでからは期待のロングが撤退気味で、1.0650台まで下落、GBPUSDも若干強い英GDPにも反応はにぶく続落し、EURGBPも0.8480近辺で動きは止まる。

※※※※※※※※※※※※※※※※※※※※※※※※

英政府=リスボン条約50条の発動の承認求める法案草稿を公表。離脱の意志をに通知する簡単な内容。

英第4四半期GDP・速報値=前期比0.6%(予想0.5% 前回0.6%)、前年比2.2%(予想2.1% 前回2.2%)→ 前回と変わらず 予想を上回る

USD 12月 卸売在庫・速報値=前月比1.0%(予想1.0% 前回1.0%)→ 予想・前回と変わらず

USD 新規失業保険申請件数=25.9万件(予想24.5万件 前回23.4→23.7万件)→ 予想と前回より悪化

USD 1月 総合PMI・速報値=55.4(予想 前回54.1)、サービス業PMI=55.1(予想54.5 前回53.9)→ 予想と前回を上回る

USD 12月 商務省 新築住宅販売件数=53.6 万件(予想58.5万件 前回59.2→59.8万件)、-10.4%(予想-1.2% 前回5.2→4.7%)→ 予想と前回を下回る

※※※※※※※※※※※※※※※※※※※※※※※※

IMF(ユーロ圏に関する定例報告書)=緩和的な金融政策スタンスと物価安定の責務達成へのコミットメントを引き続き強く支持。基調的なインフレが抑制され、産出ギャップがなおマイナスのため。

欧州・独株と金利は上昇を維持=STOXX600は367.50と1年ぶり、DAX0.4%高と2015年5月以来の高値引け。独10年債利回りは約1年ぶりに0.50%近く上昇。

ビルロワドガロー仏中銀総裁=ユーロ圏でのインフレ再燃懸念は誇張されており、異例の金融政策からの出口戦略を討議するのは時期尚早。

ビルロワドガロー仏中銀総裁=インフレ率は年初時点で後退した可能性が高く、政策当局は原油価格動向に起因する一時的な振れに惑わされるべきではない

バイトマン独連銀総裁=ユーロ圏の経済は非常にポジティブでインフレは徐々にECBの目標値に近付く。インフレが安定的に上昇した時に出口戦略を実施へ。

ハモンド英財務相=EU離脱を前に不透明さがあるが、第4四半期の堅調な同国の経済成長率は前期比0.6%で昨年6月の国民投票後の平均を上回りファンダメンタルズの強さを証明。

アトランタ連銀GDPNow=米第4四半期GDP予測値、2.8→2.9%へ上方修正。

ペニャニエト・メキシコ大統領=31日のトランプ米大統領との会談を中止へ。

トランプ米大統領=メキシコ国境の壁で、費用をメキシコが支払わない場合、ペニャニエト大統領は訪米は不要。

トランプ米大統領=米国はメキシコに対し600億ドルの貿易赤字を抱えている。NAFTAは多くの雇用や企業が失われた。必要性が高い壁の建設費用をメキシコが支払わない場合、近く予定されている会談はキャンセルしたほうがいいとツイートしていた。

トランプ米大統領=中間層に大幅な減税を求め、石油、天然ガス、石炭の規制を緩和へ。

米携帯電話サービス最大手ベライゾン・コミュニケーションズ(WSJ)=米ケーブルテレビ会社チャーター・コミュニケーションズとの合併を検討。

トランプ氏期待のドルロングの調整も一巡しドル買い復活。金曜日の米GDP+耐久財受注を見守り、米政策の実施可能性を読み取りながらの動きへ。米株は横ばいで、米金利は低下し、原油価格は上昇へ。

米株は前日と変わらず(ダウ+0.16%、S&P-0.07%、Nasdaq-0.02%)。米10年債利回りは上昇から低下し(2.5526%→2.4986%)2.5%近辺で推移、2年債も前日1.2341→1.22%近くへ低下。原油価格(WTI)は一時54ドル台へ上昇。

米経済指標は強さが見られず。強い米PMI、弱い米卸売在庫+新規失業保険申請件数+新築住宅販売。米国・メキシコ首脳会談は壁の費用負担をめぐり中止へ。

為替市場は、強かった円+ポンドの下落し、基本的な流れはドル全面高へと変化していた。本日27日(金曜)の米第4四半期のGDPは速報値で市場参加者の注目度は高く、米耐久財受注も重要で、結果を見てから動きを再開させたいと考えている市場参加者は多い。

USDJPYは、米株動けず+金利も上昇からやや軟化し、特に新たなドル買い材料を見つけることはできないが、トランプ氏期待のドルロングの調整も一巡へ。過度の警戒感を示した「貿易不均衡是正=円高圧力」も113円をボトムに一応終了(一応です)し115円を目指す動きへと変わったことで、目先は短期の早急な円ロングも撤退を余儀なくされた動き。115円を安定して超えまででは、USDJPYでは売り圧力が復活する圧力も潜在的に残る。

EURUSDは、テクニカル・アナリストが注目していたようで、1.0770をトップにお1.0650台まで切り返す。IMF(ユーロ圏に関する定例報告書)で金融緩和傾向の維持のスタンスを支持し、バイトマン独連銀総裁のいつもながらの強気な発言に反し、仏中銀総裁は市場の早急は金融緩和の解除を戒め「一時的な振れに惑わされるべきではない」と主張。これが主因とは思えないが、欧州株高の流れの中でEURUSDは1.0700を割り込んでからは期待のロングが撤退気味で、1.0650台まで下落、GBPUSDも若干強い英GDPにも反応はにぶく続落し、EURGBPも0.8480近辺で動きは止まる。

※※※※※※※※※※※※※※※※※※※※※※※※

英政府=リスボン条約50条の発動の承認求める法案草稿を公表。離脱の意志をに通知する簡単な内容。

英第4四半期GDP・速報値=前期比0.6%(予想0.5% 前回0.6%)、前年比2.2%(予想2.1% 前回2.2%)→ 前回と変わらず 予想を上回る

USD 12月 卸売在庫・速報値=前月比1.0%(予想1.0% 前回1.0%)→ 予想・前回と変わらず

USD 新規失業保険申請件数=25.9万件(予想24.5万件 前回23.4→23.7万件)→ 予想と前回より悪化

USD 1月 総合PMI・速報値=55.4(予想 前回54.1)、サービス業PMI=55.1(予想54.5 前回53.9)→ 予想と前回を上回る

USD 12月 商務省 新築住宅販売件数=53.6 万件(予想58.5万件 前回59.2→59.8万件)、-10.4%(予想-1.2% 前回5.2→4.7%)→ 予想と前回を下回る

※※※※※※※※※※※※※※※※※※※※※※※※

IMF(ユーロ圏に関する定例報告書)=緩和的な金融政策スタンスと物価安定の責務達成へのコミットメントを引き続き強く支持。基調的なインフレが抑制され、産出ギャップがなおマイナスのため。

欧州・独株と金利は上昇を維持=STOXX600は367.50と1年ぶり、DAX0.4%高と2015年5月以来の高値引け。独10年債利回りは約1年ぶりに0.50%近く上昇。

ビルロワドガロー仏中銀総裁=ユーロ圏でのインフレ再燃懸念は誇張されており、異例の金融政策からの出口戦略を討議するのは時期尚早。

ビルロワドガロー仏中銀総裁=インフレ率は年初時点で後退した可能性が高く、政策当局は原油価格動向に起因する一時的な振れに惑わされるべきではない

バイトマン独連銀総裁=ユーロ圏の経済は非常にポジティブでインフレは徐々にECBの目標値に近付く。インフレが安定的に上昇した時に出口戦略を実施へ。

ハモンド英財務相=EU離脱を前に不透明さがあるが、第4四半期の堅調な同国の経済成長率は前期比0.6%で昨年6月の国民投票後の平均を上回りファンダメンタルズの強さを証明。

アトランタ連銀GDPNow=米第4四半期GDP予測値、2.8→2.9%へ上方修正。

ペニャニエト・メキシコ大統領=31日のトランプ米大統領との会談を中止へ。

トランプ米大統領=メキシコ国境の壁で、費用をメキシコが支払わない場合、ペニャニエト大統領は訪米は不要。

トランプ米大統領=米国はメキシコに対し600億ドルの貿易赤字を抱えている。NAFTAは多くの雇用や企業が失われた。必要性が高い壁の建設費用をメキシコが支払わない場合、近く予定されている会談はキャンセルしたほうがいいとツイートしていた。

トランプ米大統領=中間層に大幅な減税を求め、石油、天然ガス、石炭の規制を緩和へ。

米携帯電話サービス最大手ベライゾン・コミュニケーションズ(WSJ)=米ケーブルテレビ会社チャーター・コミュニケーションズとの合併を検討。

2017/01/26

2017年1月26日(木曜)アジア・欧州市場序盤の動き

2017年1月26日(木曜)アジア・欧州市場序盤の動き

株高+金利上昇、ドル軟化から買い戻しの動き

米株の上昇もあり、日経平均株価は+344.89(+1.81%)上昇。日本の10年債利回りは日銀買い入れが変化したのではとの思惑もあり一時0.1%に迫る勢いで上昇、米10年債も2.53%台へと上昇。世界的な金利上昇+株高の流れが続いている。

為替相場は、ドル売りから買いへとやや変化。USDJPYが113円を割り込めず底堅く113.70を目指し、EURUSDは1.0770の高値を超えられず、NZDUSDは早朝のNZCPIが強かったことで一時0.7320近くまで急伸するも、0.7270台のスタート地点へ逆戻り。AUDUSDも早朝の0.7580台を高値に、欧州市場の序盤では0.7560台を割り込んでいる。

USDJPYは、期待しすぎた貿易不均衡是正による円高圧力への不安感にも113円を割り込めず。円ショートもある程度整理されており、昨日のレンジ113~114円の上値を試すことができるか? いずれにしてもドル高の流れの中で、USDJPYの買いも必然性があり、円高方向でを狙うのは弱い通貨を狙った円クロスのポジションが望ましいように思えてならない。

EURUSDは、1.0770台の上値失敗してからは軟化気味で、欧州市場に入り1.0750を割り込み売りが先行のパターンへ。GfK消費者信頼感=10.2(予想9.9)と強い数字にもユーロ買いは弱く、1.0700~20台がポイントに。

GBPUSDは、上昇傾向が続いていたが、アジア市場の1.2660台を高値に欧州勢の参入に利食い先行の売りへ。ただし、1.26000~20にポイントがあるが、割り込むと一時売りが強まる可能性もでるが、押し目買いの流れが続いている。18:30の英第4四半期GDP・速報値=前期比予想0.5%(前回0.6%)、前年比予想2.1%(前回2.2%)が相場変動の要因に。

※※※※※※※※※※※※※※※※※※※※※※※※※

NZD 第4四半期 消費者物価指数=前期比0.4%(予想0.3% 前回0.3%)、前年比1.3%(予想1.2% 前回0.4%)→ 予想を上回り直後からNZDの買いが強まる

GER 2月 GfK消費者信頼感=10.2(予想9.9 前回9.9)→ 予想を上回る

※※※※※※※※※※※※※※※※※※※※※※※※※

英調査会社XpertHR(26日報告書)=2016年通年でも、給与上昇率の中央値は前年2.0→1.9%に低下。民間セクターの給与上昇率は平均で2%、公的セクターは同1%。インフレ率が上昇を始めたが、給与水準にはそれがまだ反映されていない。

ニャニエト・メキシコペ大統領(25日夜)=ランプ米大統領がメキシコとの国境沿いに壁を建設する大統領令に署名したことは遺憾で建設を認めない。

トランプ米大統領(25日)=メキシコとの国境沿いに壁を建設と、不法移民を保護する自治体への連邦補助金を止める大統領令に署名→ NY、LA、シカゴ、フィラデルフィア、ボストンなどで、多くは民主党系の市長の動きを注目。

株高+金利上昇、ドル軟化から買い戻しの動き

米株の上昇もあり、日経平均株価は+344.89(+1.81%)上昇。日本の10年債利回りは日銀買い入れが変化したのではとの思惑もあり一時0.1%に迫る勢いで上昇、米10年債も2.53%台へと上昇。世界的な金利上昇+株高の流れが続いている。

為替相場は、ドル売りから買いへとやや変化。USDJPYが113円を割り込めず底堅く113.70を目指し、EURUSDは1.0770の高値を超えられず、NZDUSDは早朝のNZCPIが強かったことで一時0.7320近くまで急伸するも、0.7270台のスタート地点へ逆戻り。AUDUSDも早朝の0.7580台を高値に、欧州市場の序盤では0.7560台を割り込んでいる。

USDJPYは、期待しすぎた貿易不均衡是正による円高圧力への不安感にも113円を割り込めず。円ショートもある程度整理されており、昨日のレンジ113~114円の上値を試すことができるか? いずれにしてもドル高の流れの中で、USDJPYの買いも必然性があり、円高方向でを狙うのは弱い通貨を狙った円クロスのポジションが望ましいように思えてならない。

EURUSDは、1.0770台の上値失敗してからは軟化気味で、欧州市場に入り1.0750を割り込み売りが先行のパターンへ。GfK消費者信頼感=10.2(予想9.9)と強い数字にもユーロ買いは弱く、1.0700~20台がポイントに。

GBPUSDは、上昇傾向が続いていたが、アジア市場の1.2660台を高値に欧州勢の参入に利食い先行の売りへ。ただし、1.26000~20にポイントがあるが、割り込むと一時売りが強まる可能性もでるが、押し目買いの流れが続いている。18:30の英第4四半期GDP・速報値=前期比予想0.5%(前回0.6%)、前年比予想2.1%(前回2.2%)が相場変動の要因に。

※※※※※※※※※※※※※※※※※※※※※※※※※

NZD 第4四半期 消費者物価指数=前期比0.4%(予想0.3% 前回0.3%)、前年比1.3%(予想1.2% 前回0.4%)→ 予想を上回り直後からNZDの買いが強まる

GER 2月 GfK消費者信頼感=10.2(予想9.9 前回9.9)→ 予想を上回る

※※※※※※※※※※※※※※※※※※※※※※※※※

英調査会社XpertHR(26日報告書)=2016年通年でも、給与上昇率の中央値は前年2.0→1.9%に低下。民間セクターの給与上昇率は平均で2%、公的セクターは同1%。インフレ率が上昇を始めたが、給与水準にはそれがまだ反映されていない。

ニャニエト・メキシコペ大統領(25日夜)=ランプ米大統領がメキシコとの国境沿いに壁を建設する大統領令に署名したことは遺憾で建設を認めない。

トランプ米大統領(25日)=メキシコとの国境沿いに壁を建設と、不法移民を保護する自治体への連邦補助金を止める大統領令に署名→ NY、LA、シカゴ、フィラデルフィア、ボストンなどで、多くは民主党系の市長の動きを注目。

2017年1月26日(木曜)昨日25日、海外市場の動き(午前5時45分ごろ)

2017年1月26日(木曜)昨日25日、海外市場の動き(午前5時45分ごろ)

ダウ2万ドル達成! 株高+米金利上昇の流れが続くが、ドルは貿易不均衡の是正にドル高への動きは鈍く軟調に推移。

欧州株は強くSTOXX600は11週間ぶりの高値へ、米株も上昇。NYダウは企業決算を好感し20000ドルの大台を突破し、S&P+Nasdaqともに大幅上昇へ。米金利も上昇し、10年債利回りは2.465→2.517%、2年債も1.1924→1.24%へ上昇。原油価格(WTI)は52.80台と小幅低下。

為替市場は、ドル売りの流れが続き、特にGBPUSDは+0.87%と大幅に上昇。GBPJPY+0.53%、EURGBP-0.72%、GBPAUD+1.08%とポンド高が目立つ。

USDJPY-0.35%、USDCAD-0.69%、EURUSD+0.14%とドル売りが続くも、弱いCPIに下落傾向の豪ドルはドル売りの中でも回復できず弱くAUDUSD-0.13%。

USDJPYは、米金利や米株高(日本株先物+0.88%)と上昇する中、「株高=円安」の方程式は、トランプ政権の「貿易不均衡是正=円安容認せず」の思惑が強く有効とならず。113.00の大台を維持するも、113.00~113.90台のレンジで上下変動が激しく、NY市場に入り何度も114円の大台を試す動きが続いたが、114円台達成を失敗。終盤にかけては113.20まで再度下落。円クロスでは、ポンドの上昇にGBPJPYは143.70台へ一時上昇、CADJPYも一時87.10台へ上昇するなど円は下落へ。

GBPUSDは、メイ英首相が議会に配慮し、EU離脱交渉に関する政府方針を正式に白書として公表へ。リスボン条約第50条関連法案で最高裁の判断に基き議会承認を求める方針を示し、ハードブレグジットのリスク回避に、ポンドのショートカバーが続く。欧州市場の1.2490台を安値にし続伸の流れは止まらず、終盤にかけては1.2630台へ上昇。BOE市場担当者が「当初1年半としていた社債買い入れプログラムを前倒しして終了する可能性がある」との講演内容も気になる。

USDCADは、トランプ米大統領が大統領令に署名しキーストーンXLパイプラインの建設が決まってから、カナダドルの強さを維持。原油価格が小幅下落したにも関わらず、アジア・欧州市場の1.3160近辺を高値に、1.3060台まで続伸中。

※※※※※※※※※※※※※※※※※※※※※※※

バルニ英国のEU離脱のEU側交渉担当者=ブレグジット後には、EUメンバー外で、パートナーで欧州経済領域(EEA)の加盟国であるノルウェーやアイスランド、リヒテンシュタインの利益を優先する方針。

イタリア憲法裁判所=(判断は下院のみが対象)選挙法を刷新し、比例代表制に基づく新たな制度を導入する判断を下した。これにより年内に選挙が実施される可能性が出てきた。

イタリア憲法裁判所=選挙は1回限りで完結させるべきだが、得票率40%を獲得した政党が自動的に議会の過半数を握るとの項目は支持した→ 世論調査では支持率が40%近辺に達している政党はないため、新たな制度の下ではほぼ確実に連立政権が誕生することになる。

ドイツ政府(ロイター年次報告書から)=今年の輸出伸び率の予測を2.1→2.8%へ上方修正。成長率は1.4%→1.4%で据え置く。

サーモンBOE市場担当エグゼクティブ・ディレクター(講演)=投資家の売り意欲が予想以上で、当初1年半としていた社債買い入れプログラムを前倒しして終了する可能性がある。

英国の離脱が選択に、イングランド銀行は国内経済を下支えするため約4カ月前に社債購入に着手。100億ポンに設定した購入枠の半分以上を既に費やした。買い入れを前倒しで終了させる場合、市場を急落させずに軟着陸させるという課題に向き合うことになる

カーニーBOE総裁=成長著しいフィンテックが、主要なシステミックリスクとなる可能性がある。金融の技術革新はコスト低減や効率向上につながる可能性がある一方で、銀行の資金調達や信用の質、経済全般の安定性を脅かす恐れもある。

メイ英首相=議会に配慮し、EU離脱交渉に関する政府方針を正式に白書として公表する。

メイ英首相報道官=英政府はEU離脱手続き開始に向け、リスボン条約第50条関連法案を26日に公表、議会承認を求める方針→ 最高裁の判断に基づく行動へ。

トランプ米大統領=メキシコとの国境の壁の建設を数ヵ月以内に開始する。

トランプ米大統領=2016年大統領選挙で不正な投票が行われたとして、大規模な調査を要請する意向。

米財務省5年債入札=応札倍率2.38売で昨年7月来の低水準。最高落札利回りは1.988%。

ダウ2万ドル達成! 株高+米金利上昇の流れが続くが、ドルは貿易不均衡の是正にドル高への動きは鈍く軟調に推移。

欧州株は強くSTOXX600は11週間ぶりの高値へ、米株も上昇。NYダウは企業決算を好感し20000ドルの大台を突破し、S&P+Nasdaqともに大幅上昇へ。米金利も上昇し、10年債利回りは2.465→2.517%、2年債も1.1924→1.24%へ上昇。原油価格(WTI)は52.80台と小幅低下。

為替市場は、ドル売りの流れが続き、特にGBPUSDは+0.87%と大幅に上昇。GBPJPY+0.53%、EURGBP-0.72%、GBPAUD+1.08%とポンド高が目立つ。

USDJPY-0.35%、USDCAD-0.69%、EURUSD+0.14%とドル売りが続くも、弱いCPIに下落傾向の豪ドルはドル売りの中でも回復できず弱くAUDUSD-0.13%。

USDJPYは、米金利や米株高(日本株先物+0.88%)と上昇する中、「株高=円安」の方程式は、トランプ政権の「貿易不均衡是正=円安容認せず」の思惑が強く有効とならず。113.00の大台を維持するも、113.00~113.90台のレンジで上下変動が激しく、NY市場に入り何度も114円の大台を試す動きが続いたが、114円台達成を失敗。終盤にかけては113.20まで再度下落。円クロスでは、ポンドの上昇にGBPJPYは143.70台へ一時上昇、CADJPYも一時87.10台へ上昇するなど円は下落へ。

GBPUSDは、メイ英首相が議会に配慮し、EU離脱交渉に関する政府方針を正式に白書として公表へ。リスボン条約第50条関連法案で最高裁の判断に基き議会承認を求める方針を示し、ハードブレグジットのリスク回避に、ポンドのショートカバーが続く。欧州市場の1.2490台を安値にし続伸の流れは止まらず、終盤にかけては1.2630台へ上昇。BOE市場担当者が「当初1年半としていた社債買い入れプログラムを前倒しして終了する可能性がある」との講演内容も気になる。

USDCADは、トランプ米大統領が大統領令に署名しキーストーンXLパイプラインの建設が決まってから、カナダドルの強さを維持。原油価格が小幅下落したにも関わらず、アジア・欧州市場の1.3160近辺を高値に、1.3060台まで続伸中。

※※※※※※※※※※※※※※※※※※※※※※※

バルニ英国のEU離脱のEU側交渉担当者=ブレグジット後には、EUメンバー外で、パートナーで欧州経済領域(EEA)の加盟国であるノルウェーやアイスランド、リヒテンシュタインの利益を優先する方針。

イタリア憲法裁判所=(判断は下院のみが対象)選挙法を刷新し、比例代表制に基づく新たな制度を導入する判断を下した。これにより年内に選挙が実施される可能性が出てきた。

イタリア憲法裁判所=選挙は1回限りで完結させるべきだが、得票率40%を獲得した政党が自動的に議会の過半数を握るとの項目は支持した→ 世論調査では支持率が40%近辺に達している政党はないため、新たな制度の下ではほぼ確実に連立政権が誕生することになる。

ドイツ政府(ロイター年次報告書から)=今年の輸出伸び率の予測を2.1→2.8%へ上方修正。成長率は1.4%→1.4%で据え置く。

サーモンBOE市場担当エグゼクティブ・ディレクター(講演)=投資家の売り意欲が予想以上で、当初1年半としていた社債買い入れプログラムを前倒しして終了する可能性がある。

英国の離脱が選択に、イングランド銀行は国内経済を下支えするため約4カ月前に社債購入に着手。100億ポンに設定した購入枠の半分以上を既に費やした。買い入れを前倒しで終了させる場合、市場を急落させずに軟着陸させるという課題に向き合うことになる

カーニーBOE総裁=成長著しいフィンテックが、主要なシステミックリスクとなる可能性がある。金融の技術革新はコスト低減や効率向上につながる可能性がある一方で、銀行の資金調達や信用の質、経済全般の安定性を脅かす恐れもある。

メイ英首相=議会に配慮し、EU離脱交渉に関する政府方針を正式に白書として公表する。

メイ英首相報道官=英政府はEU離脱手続き開始に向け、リスボン条約第50条関連法案を26日に公表、議会承認を求める方針→ 最高裁の判断に基づく行動へ。

トランプ米大統領=メキシコとの国境の壁の建設を数ヵ月以内に開始する。

トランプ米大統領=2016年大統領選挙で不正な投票が行われたとして、大規模な調査を要請する意向。

米財務省5年債入札=応札倍率2.38売で昨年7月来の低水準。最高落札利回りは1.988%。

2017/01/25

2017年1月25日(水曜)欧州・米国市場序盤の動き

2017年1月25日(水曜)欧州・米国市場序盤の動き

欧米金利は上昇、欧州株と米株先物も上昇、原油価格(WTI)は低下。為替市場は円のみならず、EUR+GBP+NZD+CADも強く、AUDも安値から値を戻し、一時ドル売りの流れが続くが、米国市場に入りドルの買い戻しも見られる。

USDJPYはトランプ政権の為替政策に敏感で、株高にもかかわら円買い圧力が続いている。フォードCEOは不正なドル高が貿易障壁の根源だと、問題の据替とも思われるような発言をし、政策担当者からはドル高を問題視する発言も影響している。

アジア市場の高値114.00近辺から株高にもかかわらず、日本国債利回りの上昇もあり円高傾向が続き、113.40~50を割り込むとストップの売りに一時113.00台まで続落。米国市場に入ると、上昇が続く米金利や米株にようやくドルの買い戻しが強まり113.50台まで値を戻している。

GBPUSDは、メイ英首相はリスボン条約第50条関連法案を26日に公表、議会承認を求める方針へ。ハードブレグジットの最悪の事態が回避されたこともあり、ポンドへの安心感がやや感じられる。欧州市場の安値1.2490台から一時1.2600台まで急伸し、底値を切り上げる動きとなっている。

AUDUSDは、早朝の予想を下回るCPIにアジア・欧州市場序盤まで続落傾向が続いたが、ドル全面高の中で、急速に買い戻しが強まり一時前日終値に並ぶ0.7570台まで値を戻すも、キャップされ上げ止まり売りへと変化。

※※※※※※※※※※※※※※※※※※※※※※※※※

ドイツ産業連盟(BDI)=トランプ米大統領が計画している法人税と所得税減税が実施されると世界経済の成長を押し上げるが、保護主義は危険をはらんでいる。

ドイツ産業連盟(BDI)=米国での防衛予算増額などの政策で、ドルは対主要通貨で5~10%上昇すると予想。ユーロ圏や日本で輸出や投資を緩やかに押し上げる。今年の独経済成長率を1.5%、世界の成長率を3.5%と予想。

ドンブレット独連銀理事=現在のインフレに関する統計を考慮すれば、われわれはおそらく、当面は低金利と共存せざるを得ないだろう。インフレ率が継続的に2%を下回るという目標に達したら、すぐに金融政策を正常化させるべきだということに疑いの余地はない。

日銀オペ=中期ゾーンの国債買い入れオペの回数が減らされるとの見方や、超長期国債利回りを抑制する措置が講じられていないことを嫌気した売りが相場の下げを急拡大させたためだ。一部の市場関係者からは、テーパリングの可能性が高まったとの声が出ている。

日銀オペ=1年超5年以下が通知されなかったことに加えて、10年超の金額が前回と据え置きとなったことが分かると、債券市場では直後から売り圧力が一気に強まり、利回りが上昇した。

NYタイムズ=トランプ大統領は米国の南部国境に壁を建設するため、連邦資金を充てる大統領令に25日に署名する考え。シリア難民の入国を阻止することやテロ傾向の国家からの難民の入国を削減する計画も検討。

メイ首相の報道官=英国政府は、EU離脱手続き開始に向け、リスボン条約第50条関連法案を26日に公表、議会承認を求める方針。

※※※※※※※※※※※※※※※※※※※※※※※※※

欧米金利は上昇、欧州株と米株先物も上昇、原油価格(WTI)は低下。為替市場は円のみならず、EUR+GBP+NZD+CADも強く、AUDも安値から値を戻し、一時ドル売りの流れが続くが、米国市場に入りドルの買い戻しも見られる。

USDJPYはトランプ政権の為替政策に敏感で、株高にもかかわら円買い圧力が続いている。フォードCEOは不正なドル高が貿易障壁の根源だと、問題の据替とも思われるような発言をし、政策担当者からはドル高を問題視する発言も影響している。

アジア市場の高値114.00近辺から株高にもかかわらず、日本国債利回りの上昇もあり円高傾向が続き、113.40~50を割り込むとストップの売りに一時113.00台まで続落。米国市場に入ると、上昇が続く米金利や米株にようやくドルの買い戻しが強まり113.50台まで値を戻している。

GBPUSDは、メイ英首相はリスボン条約第50条関連法案を26日に公表、議会承認を求める方針へ。ハードブレグジットの最悪の事態が回避されたこともあり、ポンドへの安心感がやや感じられる。欧州市場の安値1.2490台から一時1.2600台まで急伸し、底値を切り上げる動きとなっている。

AUDUSDは、早朝の予想を下回るCPIにアジア・欧州市場序盤まで続落傾向が続いたが、ドル全面高の中で、急速に買い戻しが強まり一時前日終値に並ぶ0.7570台まで値を戻すも、キャップされ上げ止まり売りへと変化。

※※※※※※※※※※※※※※※※※※※※※※※※※

ドイツ産業連盟(BDI)=トランプ米大統領が計画している法人税と所得税減税が実施されると世界経済の成長を押し上げるが、保護主義は危険をはらんでいる。

ドイツ産業連盟(BDI)=米国での防衛予算増額などの政策で、ドルは対主要通貨で5~10%上昇すると予想。ユーロ圏や日本で輸出や投資を緩やかに押し上げる。今年の独経済成長率を1.5%、世界の成長率を3.5%と予想。

ドンブレット独連銀理事=現在のインフレに関する統計を考慮すれば、われわれはおそらく、当面は低金利と共存せざるを得ないだろう。インフレ率が継続的に2%を下回るという目標に達したら、すぐに金融政策を正常化させるべきだということに疑いの余地はない。

日銀オペ=中期ゾーンの国債買い入れオペの回数が減らされるとの見方や、超長期国債利回りを抑制する措置が講じられていないことを嫌気した売りが相場の下げを急拡大させたためだ。一部の市場関係者からは、テーパリングの可能性が高まったとの声が出ている。

日銀オペ=1年超5年以下が通知されなかったことに加えて、10年超の金額が前回と据え置きとなったことが分かると、債券市場では直後から売り圧力が一気に強まり、利回りが上昇した。

NYタイムズ=トランプ大統領は米国の南部国境に壁を建設するため、連邦資金を充てる大統領令に25日に署名する考え。シリア難民の入国を阻止することやテロ傾向の国家からの難民の入国を削減する計画も検討。

メイ首相の報道官=英国政府は、EU離脱手続き開始に向け、リスボン条約第50条関連法案を26日に公表、議会承認を求める方針。

※※※※※※※※※※※※※※※※※※※※※※※※※

2017年1月25日(水曜)アジア・欧州市場の動き

2017年1月25日(水曜)アジア・欧州市場の動き

日経平均株価は+269.51(+1.43%)の上昇へ。米金利は大きな変化は見られず。

為替相場は、早朝の豪CPIが予想外に弱くAUDUSDは下落し、ドル買いの流れをリードしドル高の動きへ。

USDJPYは、日本株高の流れに一時114円近くまで上昇するも、トランプ新政権の不公正貿易の是正に円売りも限定的。114円を上限にし113.40~114.00のレンジで、上下変動しながらも、市場参加者のセンチメントはドル安方向へ動くリスクを気にしながらの動きへ。

AUDUSDは、豪ドルロングで上昇を見込んでいた分だけ、CPIのやや弱い数字に過敏に反応。次回は追加緩和との過激な発言も繰り出し、AUDUSDは発表直前の高値0.7600近辺から0.7530台へ急落し、欧州市場に入っても売りの流れは止まらず、0.7510台まで続落している。

EURUSD+AUDUSDは、珍しくパラレルに動き、EURGBPも0.8560~80の狭いレンジで推移。欧州市場に入り売りからトライするも、直ぐに反発し方向感は見られず。

※※※※※※※※※※※※※※※※※※※※※※※※

日本の貿易収支は、季調前6414億円(予想2700 前回1608億円)と黒字額が拡大。

豪州第4四半期CPIは前年比1.5%(予想16% 前回1.3%)と予想を下回り、RBAトリム平均値=前年比1.6%(予想1.7% 前回1.7%)と弱く、直後からAUDUSDは下落。

ティメルマンス欧州委員会第1副委員長(離脱交渉を担当)=英国はEU離脱手続きが完了するまで、他国との二国間貿易協定の交渉はできるが、締結はできない。

日経平均株価は+269.51(+1.43%)の上昇へ。米金利は大きな変化は見られず。

為替相場は、早朝の豪CPIが予想外に弱くAUDUSDは下落し、ドル買いの流れをリードしドル高の動きへ。

USDJPYは、日本株高の流れに一時114円近くまで上昇するも、トランプ新政権の不公正貿易の是正に円売りも限定的。114円を上限にし113.40~114.00のレンジで、上下変動しながらも、市場参加者のセンチメントはドル安方向へ動くリスクを気にしながらの動きへ。

AUDUSDは、豪ドルロングで上昇を見込んでいた分だけ、CPIのやや弱い数字に過敏に反応。次回は追加緩和との過激な発言も繰り出し、AUDUSDは発表直前の高値0.7600近辺から0.7530台へ急落し、欧州市場に入っても売りの流れは止まらず、0.7510台まで続落している。

EURUSD+AUDUSDは、珍しくパラレルに動き、EURGBPも0.8560~80の狭いレンジで推移。欧州市場に入り売りからトライするも、直ぐに反発し方向感は見られず。

※※※※※※※※※※※※※※※※※※※※※※※※

日本の貿易収支は、季調前6414億円(予想2700 前回1608億円)と黒字額が拡大。

豪州第4四半期CPIは前年比1.5%(予想16% 前回1.3%)と予想を下回り、RBAトリム平均値=前年比1.6%(予想1.7% 前回1.7%)と弱く、直後からAUDUSDは下落。

ティメルマンス欧州委員会第1副委員長(離脱交渉を担当)=英国はEU離脱手続きが完了するまで、他国との二国間貿易協定の交渉はできるが、締結はできない。

2017年1月25日(水曜)昨日24日、海外市場の動き(午前5時40分ごろ)

2017年1月25日(水曜)昨日24日、海外市場の動き(午前5時40分ごろ)

為替相場は、トランプ米大統領の政策や弱い米経済指標に上下変動するも、強い米株+米金利の上昇に、ドルは小幅上昇するも、政治的なリスクは残り、方向感は示される。

米株は上昇しNYダウは+114.24(+0.58%)の上昇、米10年債利回りは前日2.401→2.457%へ上昇。原油価格(WTI)は53.09ドル台で+0.34(+0.64$%)と小幅上昇を維持。

GBPUSDは、英最高裁が「EU離脱手続き開始に議会承認が必要」との判断に直後は1.2530→1.2430台に急変。1.2410台まで続落するも、ハードブレグジット回避の流れ変わらずとの判断に値を戻し、弱い米中古住宅販売に買いが加速。1.2540台まで全戻しで、前日比では大きな変動も見られず。

USDCADは、トランプ大統領がキーストーンXL&ダコタ・アクセス両パイプラインの建設プロジェクトの推進に署名。USDCADは一時1.3100台まで下落し、カナダドル買いが目立つ。

USDJPYは、弱い中古住宅販売件数に一時ドル売りが加速し112.90台まで下落するも、112円台まで突っ込んだ円買いの反動に、113.90近くまで値を戻し、クロスでも円売りが目立った。

ただし、トランプ米大統領と共に取り組む意向を示したフォードCEOは「あらゆる貿易障壁は為替操作」で、ドル高の是正を求める。シューマー民主上院院内総務がトランプ米大統領に、中国を為替操作国に分類すべきと要請するなど、為替相場の政治的な動きもあり、政治的なリスクに円売りの警戒感も続く。

========================================

経済指標では、独総合PMI・確報値=54.7(予想55.4 前回55.2)、ユーロ圏総合PMI・確報値=54.3(予想54.5 前回54.4)と弱い。

米製造業PMI・速報値=55.1(予想54.5 前回54.3)→ 2015年3月以来の高水準。

米NAR中古住宅販売件数=549万件(予想556万件 前回561→565万件)、前月比-2.8%(予想-2.0% 前回0.7→3.3%)→ 昨年7月来の低水準、供給が前年比6.3%減少し、統計が開始した1999年来の低水準で、直後はドル売りが加速、ただし、市場は一時的な変動と判断。

※※※※※※※※※※※※※※※※※※※※※※※※※※※

プラートECB専務理事=国際貿易問題に対するアプローチは2カ国間協定をより重視する姿勢を示唆しており、取り残された国・地域からの反発を招く恐れがある。

ラウテンシュレーガーECB専務理事=ユーロ圏内ではインフレ安定上昇に向けたすべての前提条件が整っている。早期に出口問題に取り組めると楽観。

ラウテンシュレーガーECB専務理事=ECBは一時的なインフレの上昇に反応することがあってはならないが、後手に回る恐れがあり、すべての疑念が晴れるまで待つべきではないと。

イタリアの憲法裁判所=選挙法をめぐる判断をめぐる先行き不透

明感が残る。裁判所の報道官によると、憲法裁は25日に判断を発表する予定で、結果によっては大統領選が実施される可能性がある。

トランプ米大統領=国内製造業に対する各種承認や規制をめぐる手続きを簡素化する大統領令に署名。手続きは複雑で時間がかかりすぎる。

トランプ米大統領(米自動車メーカー大手3社の首脳と会談)=米国での新規工場建設と雇用の拡大を強く求め、規制緩和や減税を実施する意向を示す。

トランプ米大統領(米自動車メーカー大手3社の首脳と会談)=フォードCEOはトランプ米大統領と共に取り組む意向を表明し、あらゆる貿易障壁は為替操作で、ドル高の是正を求める。

シューマー民主上院院内総務=トランプ大統領に対して中国を為替操作国に分類すべきだと要請。

トヨタ自動車=米インディアナ州プリンストンの組立工場に6億ドルを投資し、400人を追加雇用すると発表、5年間で100億ドル投資する計画の一部。

トランプ米大統領=米下院のライアン議長は24日、トランプ大統領に、上下両院合同会議で2月28日に演説するよう要請。トランプ大統領は、ライアン議長の要請を承諾。

トランプ大統領=キーストーンXL&ダコタ・アクセス両パイプラインの建設プロジェクトを推進させる2つの大統領令に署名。米国製の鉄を使用することが条件。

英最高裁=EU離脱手続き開始に議会承認が必要と判断。スコットランド、ウエールズから第50条発動前に同意を得る必要はない。ハード・ブレグジットへの懸念が後退。

為替相場は、トランプ米大統領の政策や弱い米経済指標に上下変動するも、強い米株+米金利の上昇に、ドルは小幅上昇するも、政治的なリスクは残り、方向感は示される。

米株は上昇しNYダウは+114.24(+0.58%)の上昇、米10年債利回りは前日2.401→2.457%へ上昇。原油価格(WTI)は53.09ドル台で+0.34(+0.64$%)と小幅上昇を維持。

GBPUSDは、英最高裁が「EU離脱手続き開始に議会承認が必要」との判断に直後は1.2530→1.2430台に急変。1.2410台まで続落するも、ハードブレグジット回避の流れ変わらずとの判断に値を戻し、弱い米中古住宅販売に買いが加速。1.2540台まで全戻しで、前日比では大きな変動も見られず。

USDCADは、トランプ大統領がキーストーンXL&ダコタ・アクセス両パイプラインの建設プロジェクトの推進に署名。USDCADは一時1.3100台まで下落し、カナダドル買いが目立つ。

USDJPYは、弱い中古住宅販売件数に一時ドル売りが加速し112.90台まで下落するも、112円台まで突っ込んだ円買いの反動に、113.90近くまで値を戻し、クロスでも円売りが目立った。

ただし、トランプ米大統領と共に取り組む意向を示したフォードCEOは「あらゆる貿易障壁は為替操作」で、ドル高の是正を求める。シューマー民主上院院内総務がトランプ米大統領に、中国を為替操作国に分類すべきと要請するなど、為替相場の政治的な動きもあり、政治的なリスクに円売りの警戒感も続く。

========================================

経済指標では、独総合PMI・確報値=54.7(予想55.4 前回55.2)、ユーロ圏総合PMI・確報値=54.3(予想54.5 前回54.4)と弱い。

米製造業PMI・速報値=55.1(予想54.5 前回54.3)→ 2015年3月以来の高水準。

米NAR中古住宅販売件数=549万件(予想556万件 前回561→565万件)、前月比-2.8%(予想-2.0% 前回0.7→3.3%)→ 昨年7月来の低水準、供給が前年比6.3%減少し、統計が開始した1999年来の低水準で、直後はドル売りが加速、ただし、市場は一時的な変動と判断。

※※※※※※※※※※※※※※※※※※※※※※※※※※※

プラートECB専務理事=国際貿易問題に対するアプローチは2カ国間協定をより重視する姿勢を示唆しており、取り残された国・地域からの反発を招く恐れがある。

ラウテンシュレーガーECB専務理事=ユーロ圏内ではインフレ安定上昇に向けたすべての前提条件が整っている。早期に出口問題に取り組めると楽観。

ラウテンシュレーガーECB専務理事=ECBは一時的なインフレの上昇に反応することがあってはならないが、後手に回る恐れがあり、すべての疑念が晴れるまで待つべきではないと。

イタリアの憲法裁判所=選挙法をめぐる判断をめぐる先行き不透

明感が残る。裁判所の報道官によると、憲法裁は25日に判断を発表する予定で、結果によっては大統領選が実施される可能性がある。

トランプ米大統領=国内製造業に対する各種承認や規制をめぐる手続きを簡素化する大統領令に署名。手続きは複雑で時間がかかりすぎる。

トランプ米大統領(米自動車メーカー大手3社の首脳と会談)=米国での新規工場建設と雇用の拡大を強く求め、規制緩和や減税を実施する意向を示す。

トランプ米大統領(米自動車メーカー大手3社の首脳と会談)=フォードCEOはトランプ米大統領と共に取り組む意向を表明し、あらゆる貿易障壁は為替操作で、ドル高の是正を求める。

シューマー民主上院院内総務=トランプ大統領に対して中国を為替操作国に分類すべきだと要請。

トヨタ自動車=米インディアナ州プリンストンの組立工場に6億ドルを投資し、400人を追加雇用すると発表、5年間で100億ドル投資する計画の一部。

トランプ米大統領=米下院のライアン議長は24日、トランプ大統領に、上下両院合同会議で2月28日に演説するよう要請。トランプ大統領は、ライアン議長の要請を承諾。

トランプ大統領=キーストーンXL&ダコタ・アクセス両パイプラインの建設プロジェクトを推進させる2つの大統領令に署名。米国製の鉄を使用することが条件。

英最高裁=EU離脱手続き開始に議会承認が必要と判断。スコットランド、ウエールズから第50条発動前に同意を得る必要はない。ハード・ブレグジットへの懸念が後退。

2017/01/24

2017年1月24日(火曜)欧州・米国市場序盤の動き

2017年1月24日(火曜)欧州・米国市場序盤の動き

相場変動要因は米国のトランプ米大統領&側近の発言。

本日は、自動車生産を米国内ですることを目指し、米3大自動車メーカーの首脳と会談。この会談の内容を注目。

GBPUSDは、英最高裁は、EU離脱の手続き開始で議会承認が必要と判断。先にメイ首相は「離脱の最終案は議会に採決を求める」ことを発表しており、サプライズではないが、GBPUSDは直後に上昇後100pips近く下落し、続落傾向が続くが要因としては過剰反応。

EURUSDは、ユーロ圏総合PMI・確報値は54.3(予想54.5 前回54.4)と若干ながら弱く、イタリア選挙法見直しの審理、仏大統領選で極右政党台頭など、EUR高へのハードルは高い。欧州市場に入り一時1.0720台まで続落後、1.0750台まで値を戻している。

欧州株は総じて上昇、米10年債は上昇、ダウ先物は小幅下落、原油価格は53ドルを維持し動きは鈍い。

※※※※※※※※※※※※※※※※※※※※※※

英最高裁=EU離脱手続き開始に議会承認が必要と判断。北アイルランド、スコットランド、ウエールズから第50条発動前に同意を得る必要はない→ 直後は上昇し1.2533→1.2436まで下落後、1.2500まで値を戻し続落へ。

英首相報道官=きょうの判決について3月末のEU離脱通知には影響しない。

トルコ中銀=翌日物貸出金利8.5→9.25%へ引き上げへ。1週間ものレポートを8.0%に据え置く。

相場変動要因は米国のトランプ米大統領&側近の発言。

本日は、自動車生産を米国内ですることを目指し、米3大自動車メーカーの首脳と会談。この会談の内容を注目。

GBPUSDは、英最高裁は、EU離脱の手続き開始で議会承認が必要と判断。先にメイ首相は「離脱の最終案は議会に採決を求める」ことを発表しており、サプライズではないが、GBPUSDは直後に上昇後100pips近く下落し、続落傾向が続くが要因としては過剰反応。

EURUSDは、ユーロ圏総合PMI・確報値は54.3(予想54.5 前回54.4)と若干ながら弱く、イタリア選挙法見直しの審理、仏大統領選で極右政党台頭など、EUR高へのハードルは高い。欧州市場に入り一時1.0720台まで続落後、1.0750台まで値を戻している。

欧州株は総じて上昇、米10年債は上昇、ダウ先物は小幅下落、原油価格は53ドルを維持し動きは鈍い。

※※※※※※※※※※※※※※※※※※※※※※

英最高裁=EU離脱手続き開始に議会承認が必要と判断。北アイルランド、スコットランド、ウエールズから第50条発動前に同意を得る必要はない→ 直後は上昇し1.2533→1.2436まで下落後、1.2500まで値を戻し続落へ。

英首相報道官=きょうの判決について3月末のEU離脱通知には影響しない。

トルコ中銀=翌日物貸出金利8.5→9.25%へ引き上げへ。1週間ものレポートを8.0%に据え置く。

2017年1月24日(火曜)アジア・欧州市場序盤の動き

2017年1月24日(火曜)アジア・欧州市場序盤の動き

為替相場は、トランプ氏や側近のドル安発言と、日本の貿易不均衡を狙い撃ちにした発言に、株価のみならず円相場も一時その影響に円高が加速していた。全体的にはドルの買い傾向が強く、欧州市場に入るとその流れが加速しUSDJPYの上昇へと変化中。

日経平均株価は、米政権担当者から日本の自動車産業を主に貿易不均衡がクローズアップされ売りの流れが続いた。終盤にかけて値を戻すも、前日比-80(-0.42%)と小幅安。原油価格は53ドル台へ上昇。米債利回りは若干の上昇。

アジア市場は、112.50台をボトムに下げ止まり、日本株も下げ幅を縮小したことや、欧州市場に入ると、ドル買いの流れが加速し、EURUSD+GBPUSD+AUDUSDの売りが強まり、USDJPYも113.10~20を超えると、USDJPYショートの買い戻しに113.40近くへと値を戻している。

USDJPYのポイントは、113.60円近辺にあり、この水準を上抜けすることができるかを注目したい。失敗すると再びドル売り円高の流れに逆戻りする可能性も。

GBPUSDは、1.2550近辺を高値にし、欧州勢の参入に1.2500を割り込むと売りが加速し1.2460台まで値を下げるも、積極的な売りというより、昨日の上昇の調整局面と思われ、底堅いイメージは変わらず。

※※※※※※※※※※※※※※※※※※※※※

ムニューチン次期米財務長官(23日)=「過度に強いドルは短期的にマイナス」。

為替相場は、トランプ氏や側近のドル安発言と、日本の貿易不均衡を狙い撃ちにした発言に、株価のみならず円相場も一時その影響に円高が加速していた。全体的にはドルの買い傾向が強く、欧州市場に入るとその流れが加速しUSDJPYの上昇へと変化中。

日経平均株価は、米政権担当者から日本の自動車産業を主に貿易不均衡がクローズアップされ売りの流れが続いた。終盤にかけて値を戻すも、前日比-80(-0.42%)と小幅安。原油価格は53ドル台へ上昇。米債利回りは若干の上昇。

アジア市場は、112.50台をボトムに下げ止まり、日本株も下げ幅を縮小したことや、欧州市場に入ると、ドル買いの流れが加速し、EURUSD+GBPUSD+AUDUSDの売りが強まり、USDJPYも113.10~20を超えると、USDJPYショートの買い戻しに113.40近くへと値を戻している。

USDJPYのポイントは、113.60円近辺にあり、この水準を上抜けすることができるかを注目したい。失敗すると再びドル売り円高の流れに逆戻りする可能性も。

GBPUSDは、1.2550近辺を高値にし、欧州勢の参入に1.2500を割り込むと売りが加速し1.2460台まで値を下げるも、積極的な売りというより、昨日の上昇の調整局面と思われ、底堅いイメージは変わらず。

※※※※※※※※※※※※※※※※※※※※※

ムニューチン次期米財務長官(23日)=「過度に強いドルは短期的にマイナス」。

2017年1月24日(火曜)23日、海外市場の動き

2017年1月24日(火曜)23日、海外市場の動き

トランプ米大統領の政策(大規模減税+国境税+規制緩和)が市場を動かす。

米国を含め、世界的に株価は軟調、債券価格は上昇し利回りは低下へ。為替相場は円とポンドがリードするドル売りで、USDJPY-1.28%、GBPUSD+1.04%。NZDUSD+0.75%、EURUSD+0.44%と健闘するも、AUDUSD+0.27%、USDCHF-0.23%、USDCAD+0.32%と小幅なドル売りにとどまる。

トランプ米大統領は製造業大手トップと会談、受ける恩恵と打撃を説明し一月内に製造業を押し上げる提言を要請。また、TPPから脱退する大統領令に署名。NAFTAの再交渉令には署名せず再交渉を開始へ。

ラッカー・リッチモンド連銀総裁は、インフレの高進に想定よりも速いペースで利上げを主張するも、ドル売りの流れは変わらず。

USDJPYは、トランプ新政権は日本と中国の不公正貿易を批判、保護主義的な流れに何らかの圧力や要請を受けるリスクは払しょくできず。為替相場は円ショートのポジション調整と円クロスを含めた新規の円買いも見られ、米金利の低下+株安に114.10近辺を高値に、112.70台まで続落し、113.10近辺で推移。

EURUSDは、本日24日のイタリア選挙法見直法の審理で、イタリア憲法裁が明確な判断を下せば6月までに選挙が実施される可能性が気になる。また、仏大統領選の世論調査で、極右政党のルペン党首が首位となり、債券相場が動き為替相場にも影響を与えている。早朝の1.0700近辺からは上昇しているが、欧米市場では大枠1.0705~1.0750のレンジで、EURGBPは続落し1.0750台の上値は重く、小幅な上昇にとどまっている。

※※※※※※※※※※※※※※※※※※※※※※※※

トランプ米大統領=TPPから脱退する大統領令に署名。NAFTAの再交渉令には署名せず、再交渉を開始へ。

トランプ米大統領、製造業大手トップと会談=30日以内に製造業押し上げに向けた提言を行うよう製造業首脳に要請。業界へどのような恩恵と打撃を説明。

トランプ米大統領、製造業大手トップと会談=中産階級と法人税35→20%の減税を実施し、経済成長を加速させる方針。企業関連の国内規制を75%緩和させる方針。

トランプ米大統領、製造業大手トップと会談=米国へと入ってくる製品には多額の国境税を課す。雇用を米国外に移転する企業には「極めて大規模」な国境税を課す、米労働者を解雇し、よそに工場を建設し、米国に製品を輸入しようと考えても、こうしたことは起こらない。

トランプ米大統領=日本と中国の不公正貿易を批判。

仏大統領選=極右政党のルペン党首が世論調査で首位、欧州債は上昇へ。

ラッカー・リッチモンド連銀総裁=想定よりも速いペースで利上げしなければ、インフレが高進する恐れ。

イタリア選挙法見直し法の審理へ=24日に、イタリア憲法裁が明確な判断を下せば6月までに選挙が実施される可能性がある。逆に判断内容が複雑になればジェンティローニ政権が2018年初旬まで続投する可能性が

ある。

原油価格小幅下落=産油国の減産順守が8割超ながら、20日時点の米石油リグ稼動数の大幅増加に供給過剰の解消へとの思惑に弱含む。

イングリッシュNZ首相=米国抜きのTPP交渉のプランBを検討。

トランプ米大統領の政策(大規模減税+国境税+規制緩和)が市場を動かす。

米国を含め、世界的に株価は軟調、債券価格は上昇し利回りは低下へ。為替相場は円とポンドがリードするドル売りで、USDJPY-1.28%、GBPUSD+1.04%。NZDUSD+0.75%、EURUSD+0.44%と健闘するも、AUDUSD+0.27%、USDCHF-0.23%、USDCAD+0.32%と小幅なドル売りにとどまる。

トランプ米大統領は製造業大手トップと会談、受ける恩恵と打撃を説明し一月内に製造業を押し上げる提言を要請。また、TPPから脱退する大統領令に署名。NAFTAの再交渉令には署名せず再交渉を開始へ。

ラッカー・リッチモンド連銀総裁は、インフレの高進に想定よりも速いペースで利上げを主張するも、ドル売りの流れは変わらず。

USDJPYは、トランプ新政権は日本と中国の不公正貿易を批判、保護主義的な流れに何らかの圧力や要請を受けるリスクは払しょくできず。為替相場は円ショートのポジション調整と円クロスを含めた新規の円買いも見られ、米金利の低下+株安に114.10近辺を高値に、112.70台まで続落し、113.10近辺で推移。

EURUSDは、本日24日のイタリア選挙法見直法の審理で、イタリア憲法裁が明確な判断を下せば6月までに選挙が実施される可能性が気になる。また、仏大統領選の世論調査で、極右政党のルペン党首が首位となり、債券相場が動き為替相場にも影響を与えている。早朝の1.0700近辺からは上昇しているが、欧米市場では大枠1.0705~1.0750のレンジで、EURGBPは続落し1.0750台の上値は重く、小幅な上昇にとどまっている。

※※※※※※※※※※※※※※※※※※※※※※※※

トランプ米大統領=TPPから脱退する大統領令に署名。NAFTAの再交渉令には署名せず、再交渉を開始へ。

トランプ米大統領、製造業大手トップと会談=30日以内に製造業押し上げに向けた提言を行うよう製造業首脳に要請。業界へどのような恩恵と打撃を説明。

トランプ米大統領、製造業大手トップと会談=中産階級と法人税35→20%の減税を実施し、経済成長を加速させる方針。企業関連の国内規制を75%緩和させる方針。

トランプ米大統領、製造業大手トップと会談=米国へと入ってくる製品には多額の国境税を課す。雇用を米国外に移転する企業には「極めて大規模」な国境税を課す、米労働者を解雇し、よそに工場を建設し、米国に製品を輸入しようと考えても、こうしたことは起こらない。

トランプ米大統領=日本と中国の不公正貿易を批判。

仏大統領選=極右政党のルペン党首が世論調査で首位、欧州債は上昇へ。

ラッカー・リッチモンド連銀総裁=想定よりも速いペースで利上げしなければ、インフレが高進する恐れ。

イタリア選挙法見直し法の審理へ=24日に、イタリア憲法裁が明確な判断を下せば6月までに選挙が実施される可能性がある。逆に判断内容が複雑になればジェンティローニ政権が2018年初旬まで続投する可能性が

ある。

原油価格小幅下落=産油国の減産順守が8割超ながら、20日時点の米石油リグ稼動数の大幅増加に供給過剰の解消へとの思惑に弱含む。

イングリッシュNZ首相=米国抜きのTPP交渉のプランBを検討。

2017/01/23

2017年1月23日(月曜)欧州・米国市場の動き

2017年1月23日(月曜)欧州・米国市場の動き

週明け月曜日、トランプ米新大統領は保護主義的で米国ファースト。就任式前から続くドル売りの流れは変わらず。

USDJPYは-1.0%と円高へ、AUDJPY-0.72%、CADJPY-0.89%、EURJPY-0.66%と円はクロスでも円高を維持。GBUSDも+0.63%と上昇を維持。

USDCADは+0.01%と先週末比とほぼ変わらず、カナダドルの強さは感じられず。USDCHF-0.15%、AUDUSD+0.3%とドル売りへの動きは鈍い。

米10年債利回りは低下から一値を戻すも上値は重く、米株先物は小幅下落、原油価格も軟調に推移。

週明けのオセアニア市場から、貿易不均衡がクローズアップされた影響なのか、円ショートの買い戻しが続き、弱いリスク回避の流れに、円の上昇が目立つ。USDJPYはアジア市場の113.10台を底値に、欧州市場に入り一時113.70台まで値を戻すも続かず、113.30~80のレンジで上下変動。

GBPUSDも、上昇が目立ち、週明け早朝の1.2370台をボトムに一時1.2470台へと100pips上昇し、高値圏を維持。

EURUSDも、1.0690台から1.0750へ上昇傾向を維持するも、1.0710まで値を下げ、EURGBPは-0.37%と弱くEURUSDの上値を重くしている。

AUDUSDは、小幅な上昇にとどまり、0.7550~0.7580のレンジで上下変動し方向感は定まらず。、

※※※※※※※※※※※※※※※※※※※※※※※

ドラギECB総裁=イタリアや世界には不均衡が広まっている。昨今は暗黒時代へのノスタルジーにあふれている。

ロイター計算(中国財務省データから)=2016年の財政収支-2.83兆元(-4130億ドル)、目標-2.18兆元を上回り、GDP比3.8%とにあたる。

中国外務省国際経済局の張軍局長=前面に出ていた国々が後退して中国に立場を明け渡しているから、中国が世界のリーダーシップを取っている。リーダーシップを取ることが求められるのなら、中国はその責任を引き受けるだろう。

ドイツ連銀月報=エネルギー価格高により1月の国内インフレ率が、ECBが目標としている2%に達する可能性がある。

トランプ米政権とメディアが対立。米メディアは、大統領就任式の参加人数が過去最多だったとするスパイサー大統領報道官の21日の説明が虚偽だと指摘。これにコンウェー大統領顧問は22日の米NBCテレビで「もう一つの事実だ」と強弁した。プリーバス大統領首席補佐官も同日の米FOXニュースでトランプ大統領をおとしめるメディアに対し「あらゆる手段で反撃する」と宣言するなど、異例の展開へ。

週明け月曜日、トランプ米新大統領は保護主義的で米国ファースト。就任式前から続くドル売りの流れは変わらず。

USDJPYは-1.0%と円高へ、AUDJPY-0.72%、CADJPY-0.89%、EURJPY-0.66%と円はクロスでも円高を維持。GBUSDも+0.63%と上昇を維持。

USDCADは+0.01%と先週末比とほぼ変わらず、カナダドルの強さは感じられず。USDCHF-0.15%、AUDUSD+0.3%とドル売りへの動きは鈍い。

米10年債利回りは低下から一値を戻すも上値は重く、米株先物は小幅下落、原油価格も軟調に推移。

週明けのオセアニア市場から、貿易不均衡がクローズアップされた影響なのか、円ショートの買い戻しが続き、弱いリスク回避の流れに、円の上昇が目立つ。USDJPYはアジア市場の113.10台を底値に、欧州市場に入り一時113.70台まで値を戻すも続かず、113.30~80のレンジで上下変動。

GBPUSDも、上昇が目立ち、週明け早朝の1.2370台をボトムに一時1.2470台へと100pips上昇し、高値圏を維持。

EURUSDも、1.0690台から1.0750へ上昇傾向を維持するも、1.0710まで値を下げ、EURGBPは-0.37%と弱くEURUSDの上値を重くしている。

AUDUSDは、小幅な上昇にとどまり、0.7550~0.7580のレンジで上下変動し方向感は定まらず。、

※※※※※※※※※※※※※※※※※※※※※※※

ドラギECB総裁=イタリアや世界には不均衡が広まっている。昨今は暗黒時代へのノスタルジーにあふれている。

ロイター計算(中国財務省データから)=2016年の財政収支-2.83兆元(-4130億ドル)、目標-2.18兆元を上回り、GDP比3.8%とにあたる。

中国外務省国際経済局の張軍局長=前面に出ていた国々が後退して中国に立場を明け渡しているから、中国が世界のリーダーシップを取っている。リーダーシップを取ることが求められるのなら、中国はその責任を引き受けるだろう。

ドイツ連銀月報=エネルギー価格高により1月の国内インフレ率が、ECBが目標としている2%に達する可能性がある。

トランプ米政権とメディアが対立。米メディアは、大統領就任式の参加人数が過去最多だったとするスパイサー大統領報道官の21日の説明が虚偽だと指摘。これにコンウェー大統領顧問は22日の米NBCテレビで「もう一つの事実だ」と強弁した。プリーバス大統領首席補佐官も同日の米FOXニュースでトランプ大統領をおとしめるメディアに対し「あらゆる手段で反撃する」と宣言するなど、異例の展開へ。

2017年1月23日(月)アジア・欧州市場序盤の動き(16:00ごろ)

2017年1月23日(月)アジア・欧州市場序盤の動き(16:00ごろ)

トランプ政権の政策は、保護主義的で、自国優先の政策に特化。

市場参加者は期待のドル買いから調整売りへと変化。ドル円は「保護主義的政策=円安容認せず」の思惑も先行し、1%超下落。ドルは主要通貨で全面安。

米株先物も弱く、米債利回りは低下(債券買い)。日経平均株価は18,891.03円-246.88(-1.29%)でクローズ。一時日銀の買い観測に下げ幅を縮小するも、終盤にかけては下落幅を拡大。

反トランプのデモが広まり、就任式参加人数の減少報道をした報道機関を非難。報道官も非難に加わり、報道各社の質問を受け付けず退席。

USDJPYは、週明けからギャップ開け円高から推移。114円を割り込むとストップの売りが強まり、日本株安に一時113.50円を割り込むも実需筋の買いもあり下げ止まり、日本株の買い戻しもあり113.50~75のレンジで推移。

終盤にかけて日本株が続落し、早出の欧州勢の売りもあり、113.40~50を割り込むと113.10台まで続落し、安値圏で推移している。

主要通貨では、GBPUSDは+0.73%、EURUSDは+0.48%と上昇、AUDUSDは0.31%、USDCADは-0.26%とドル売りは弱く、弱いリスク回避の流れ似ている。

※※※※※※※※※※※※※※※※※※※※※※※

トランプ政権の政策は、保護主義的で、自国優先の政策に特化。

市場参加者は期待のドル買いから調整売りへと変化。ドル円は「保護主義的政策=円安容認せず」の思惑も先行し、1%超下落。ドルは主要通貨で全面安。

米株先物も弱く、米債利回りは低下(債券買い)。日経平均株価は18,891.03円-246.88(-1.29%)でクローズ。一時日銀の買い観測に下げ幅を縮小するも、終盤にかけては下落幅を拡大。

反トランプのデモが広まり、就任式参加人数の減少報道をした報道機関を非難。報道官も非難に加わり、報道各社の質問を受け付けず退席。

USDJPYは、週明けからギャップ開け円高から推移。114円を割り込むとストップの売りが強まり、日本株安に一時113.50円を割り込むも実需筋の買いもあり下げ止まり、日本株の買い戻しもあり113.50~75のレンジで推移。

終盤にかけて日本株が続落し、早出の欧州勢の売りもあり、113.40~50を割り込むと113.10台まで続落し、安値圏で推移している。

主要通貨では、GBPUSDは+0.73%、EURUSDは+0.48%と上昇、AUDUSDは0.31%、USDCADは-0.26%とドル売りは弱く、弱いリスク回避の流れ似ている。

※※※※※※※※※※※※※※※※※※※※※※※

2017/01/22

今週の為替相場を考える・注目材料(1月23日~1月27日)

今週の為替相場を考える・注目材料(1月23日~1月27日)

トランプ新大統領の、アニマルスピリット(野心的意欲)を見守る動きへ。

先週はトランプ氏の米大統就任と、英国のEU離脱プロセスの説明が行われた。今週は24日に英最高裁がEU離脱の議会承認で判断を発表するも、メイ首相はすでに「議会にも採決を求めることを約束」しており、重要性は減少気味。また、週末27日(金)から中国は春節で休場となり多少なりともその影響を受けることになる。

為替相場は、先週のトランプ氏の就任演説の検証と実効を確認する確認する週になりそうだが、リトマス試験紙のように白黒を直ぐに判断できることは難しく方向性は定まらず、経済指標では米第4四半期GDPの速報値が主テーマに。

先週の振り返りとなるが、トランプ氏の米大統領就任演説では、「アメリカ・ファースト、バイ・アメリカン、ハイヤー・アメリカン」を唱え、米国産業を犠牲にして他国の産業を豊かにしてきたと批判。当然、貿易不均衡の是正を目指すことになり、いずれの時に為替問題もテーマになることは考えやすい。

メイ英首相は、EU離脱に関して明確に説明をした。EU単一市場から離脱し、独自の道を歩む覚悟を示し、議会にも採決を求めることを約束」とし、「欧州市場への最大限のアクセス確保を目指し、欧州以外の国々と独自の自由貿易協定の締結を目指す」と建設的な発言に、ポンドは急騰していた。

さて、本題の為替相場は、トランポノミクス「インフラ投資など財政拡大、大型減税、規制緩和」を唱える新大統領がどこまで「アニマルスピリット(野心的意欲)」を示すことができるのか? これがスムーズに実現できれば「米金利の上昇+株高」で、市場センチメントもそれなりにドル高方向を意識しているが、ハードルが高いことを誰もが認識している。ピンポイントで雇用拡大を押し進め、貿易不均衡を是正する、保護主義的な行動が、ドルにとってどの程度マイナス要因になるのか、相変わらず不透明で、今週を含め暫くは決め打ちできる状況になってはいない。

となれば、レンジ相場に陥る可能性が高くなり、単発的な材料に相場は上下変動を繰り返しながらも、方向性を示すことは難しい。米国発の経済指標も単発的な変動要因にされやすいが、27日(金)の米第4四半期GDPの速報値は重要。前期比年率の予想は2.1%(前回1.4%)から上昇が見込まれており、当然成長の加速度合いがドルに対しての評価につながる。また、同日の米耐久財受注も注意が必要。

それ以外では、主要国の消費者物価指数の発表が多い。豪州=25日(水曜)第4四半期CPI、NZ=26日第4四半期CPI、日本=27日12月CPI。それ以外では英国=26日(木)の第4四半期GDP・速報値が重要で、相場変動が高くなりやすい。

※※※※※※※※※※※※※※※※※※※※※※※

【今週の注目材料】

1/23(月)

00:00 ユーロ圏消費者信頼感指数・速報値

1/24(火)英最高裁判所、EU離脱の議会承認めぐる判決発表、 米議会予算局、財政・経済見通し発表

18:00 ユーロ圏総合・製造業・サービス業PMI速報値

23:45 米製造業PMI速報値

00:00 米NAR中古住宅販売件数

1/25(水)

08:50 日本通関ベース貿易収支

09:30 豪州第4四半期 消費者物価指数

18:00 独IFO業況(総合)指数

23:00 米FHFA住宅価格指数

01:00 カーニーBOE総裁発言

1/26(木) シドニー市場休場(オーストラリア・デー)

06:45 NZ第4四半期 消費者物価指数

08:00 ウィーラーNY中銀総裁発言

18:30 英第4四半期GDP・速報値

22:30 米卸売在庫・速報値

22:30 米新規失業保険申請件数

23:45 米総合PMI・サービス業PMI速報値

00:00 米新築住宅販売件数

1/27(金) 上海市場、春節で休場(2月2日まで)

08:30 日本消費者物価指数

16:45 仏第4四半期 GDP・速報値

22:30 米第4四半期GDP・速報値

22:30 米耐久財受注

00:00 米ミシガン大学消費者信頼感指数・確報値

≪詳しい予定は、添付ファイルの今週の予定をご覧ください≫

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

今週の【通貨ペア別のレンジ予想】

◎USDJPY【予想レンジ 113.50~116.00】

先週は、トランプ新大統領の就任を前にして、貿易不均衡の是正がクローズアップし、貿易不均衡が主テーマでドル安是正のプレッシャーもあり一時112円台まで予想外に円高が加速し、115.50の上値が重くなっている。

今週は、米金利の高止まりと堅調な米株に、ドル先高期待感は相変わらず変わらないが、新政権の通商政策で、貿易不均衡の是正を目指すことになり、どこまで円安を容認できるのか? 今後の関係者の発言に翻弄されながら変動することになりそうで、明確な指針がなければレンジ相場になりやすい。

USDJPY

月足チャート、安値は12月112.80台、今月112.50台と低下、終値でも12月117円近辺、今月114.50台へ低下、高値はともに118.60台で、上昇継続には118円超えの終値が必要。

週足チャート、下げ止まり114円以下は買いへ変化が期待できるが、市場は気迷い状態で今週の終値を注視。

日足チャート、112円台で底打するも115円台を維持できず、114~116のレンジへ。

=======================================

◎EURUSD【予想レンジ 1.060~1.0800】

先週は、ECBが予想通り金融政策の据え置きを決定、ドラギECB総裁は記者会見で「刺激策の縮小について議論せず」と、ハト派発言にも底堅く推移。

今週は、英国発の悪材料も一応消化しながら、トランプ新大統領の就任後のEUR上昇もあり、底堅さが感じられる。終値ベースでは5連騰で底堅く推移。1.08を超えることができるかカギへで、失敗すれば先週の1.06~1.07のコアのレンジに逆戻りへ。

EURUSD

月足チャート、1.05以下を何度も試すも、終値ベースでは1.05~1.15の長期レンジを抜け出せず。

週足チャート、下値を何度も試しながらも、終値ベースでは5連騰で底堅く推移。1.08を超えることができるかカギへ。

日足チャート、上昇傾向を維持するも、先週は1.06~1.0750のレンジ入り。

=======================================

◎GBPUSD【予想レンジ 1.2200~1.2400 】

先週は、メイ英首相がEU離脱に関して明確に説明を、ポンドは予想外に急騰し、英国のEU離脱に伴う急落相場も落着きを取り戻している。

今週は、メイ英首相の建設的な英国のEU離脱プロセスを評価した流れの継続と、英国の主要産業である金融業で、金融機関が英国からEU国内へ拠点を移動する動きもあり、強弱が混在する可能性も気になる。評価の分かれ目は1.2500を超えることに思えるが、今週は英GDPが注目されるも、1.2500を超えての上昇も難しそうで、逆に予想の前年比2.1%(前回2.2%)を大幅に下回れば、ネガティブなインパクトも。

GBPUSD

月足チャート、1.24を中心に1.20~1.27のレンジで上下共にリスクが残る。

週足チャート、1.20→1.24台まで反発、方向転換の確認には終値ベースで1.25台超えが必要。

日足チャート、1.20→1.24台まで反発するも、1.2250~1.2400のレンジに終始。

=======================================

◎AUDUSD【予想レンジ 0.7450~0.7600→0.7700】

先週は、0.7500の大台を超えてから買いが強まり、欧州のリスクや米国の保護主義的のリスク影響が少ない通貨の選択なのか、上昇傾向を維持するも0.7600でキャップされ、伸び悩む。

今週は、25日のCPIが波乱材料で、前年比予想1.6%(前回1.3%)と上昇予想の中、相場変動要因となっている。また、CFTCのIMM通貨先物市場では、主要通貨で唯一、4週間ぶりにネットショートからロングへと変化、AUDUSDの先高期待が強まっていが、今週も0.7600の大台を達成できるかが大きなポイントになっている。

AUDUSD、

月足チャート、12月の高値を超え、0.75の大台を超え上昇傾向が続くも、2015年7月以降で0.76台超えでの終値は2度しかない。

週足チャート、0.71台をボトムに0.75を超え4連騰で、上昇傾向が続く。

日足チャート、0.7450台→0.7580台まで急伸後は、0.75~0.76のレンジに終始。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

x

トランプ新大統領の、アニマルスピリット(野心的意欲)を見守る動きへ。

先週はトランプ氏の米大統就任と、英国のEU離脱プロセスの説明が行われた。今週は24日に英最高裁がEU離脱の議会承認で判断を発表するも、メイ首相はすでに「議会にも採決を求めることを約束」しており、重要性は減少気味。また、週末27日(金)から中国は春節で休場となり多少なりともその影響を受けることになる。

為替相場は、先週のトランプ氏の就任演説の検証と実効を確認する確認する週になりそうだが、リトマス試験紙のように白黒を直ぐに判断できることは難しく方向性は定まらず、経済指標では米第4四半期GDPの速報値が主テーマに。

先週の振り返りとなるが、トランプ氏の米大統領就任演説では、「アメリカ・ファースト、バイ・アメリカン、ハイヤー・アメリカン」を唱え、米国産業を犠牲にして他国の産業を豊かにしてきたと批判。当然、貿易不均衡の是正を目指すことになり、いずれの時に為替問題もテーマになることは考えやすい。

メイ英首相は、EU離脱に関して明確に説明をした。EU単一市場から離脱し、独自の道を歩む覚悟を示し、議会にも採決を求めることを約束」とし、「欧州市場への最大限のアクセス確保を目指し、欧州以外の国々と独自の自由貿易協定の締結を目指す」と建設的な発言に、ポンドは急騰していた。

さて、本題の為替相場は、トランポノミクス「インフラ投資など財政拡大、大型減税、規制緩和」を唱える新大統領がどこまで「アニマルスピリット(野心的意欲)」を示すことができるのか? これがスムーズに実現できれば「米金利の上昇+株高」で、市場センチメントもそれなりにドル高方向を意識しているが、ハードルが高いことを誰もが認識している。ピンポイントで雇用拡大を押し進め、貿易不均衡を是正する、保護主義的な行動が、ドルにとってどの程度マイナス要因になるのか、相変わらず不透明で、今週を含め暫くは決め打ちできる状況になってはいない。

となれば、レンジ相場に陥る可能性が高くなり、単発的な材料に相場は上下変動を繰り返しながらも、方向性を示すことは難しい。米国発の経済指標も単発的な変動要因にされやすいが、27日(金)の米第4四半期GDPの速報値は重要。前期比年率の予想は2.1%(前回1.4%)から上昇が見込まれており、当然成長の加速度合いがドルに対しての評価につながる。また、同日の米耐久財受注も注意が必要。

それ以外では、主要国の消費者物価指数の発表が多い。豪州=25日(水曜)第4四半期CPI、NZ=26日第4四半期CPI、日本=27日12月CPI。それ以外では英国=26日(木)の第4四半期GDP・速報値が重要で、相場変動が高くなりやすい。

※※※※※※※※※※※※※※※※※※※※※※※

【今週の注目材料】

1/23(月)

00:00 ユーロ圏消費者信頼感指数・速報値

1/24(火)英最高裁判所、EU離脱の議会承認めぐる判決発表、 米議会予算局、財政・経済見通し発表

18:00 ユーロ圏総合・製造業・サービス業PMI速報値

23:45 米製造業PMI速報値

00:00 米NAR中古住宅販売件数

1/25(水)

08:50 日本通関ベース貿易収支

09:30 豪州第4四半期 消費者物価指数

18:00 独IFO業況(総合)指数

23:00 米FHFA住宅価格指数

01:00 カーニーBOE総裁発言

1/26(木) シドニー市場休場(オーストラリア・デー)

06:45 NZ第4四半期 消費者物価指数

08:00 ウィーラーNY中銀総裁発言

18:30 英第4四半期GDP・速報値

22:30 米卸売在庫・速報値

22:30 米新規失業保険申請件数

23:45 米総合PMI・サービス業PMI速報値

00:00 米新築住宅販売件数

1/27(金) 上海市場、春節で休場(2月2日まで)

08:30 日本消費者物価指数

16:45 仏第4四半期 GDP・速報値

22:30 米第4四半期GDP・速報値

22:30 米耐久財受注

00:00 米ミシガン大学消費者信頼感指数・確報値

≪詳しい予定は、添付ファイルの今週の予定をご覧ください≫

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

今週の【通貨ペア別のレンジ予想】

◎USDJPY【予想レンジ 113.50~116.00】

先週は、トランプ新大統領の就任を前にして、貿易不均衡の是正がクローズアップし、貿易不均衡が主テーマでドル安是正のプレッシャーもあり一時112円台まで予想外に円高が加速し、115.50の上値が重くなっている。

今週は、米金利の高止まりと堅調な米株に、ドル先高期待感は相変わらず変わらないが、新政権の通商政策で、貿易不均衡の是正を目指すことになり、どこまで円安を容認できるのか? 今後の関係者の発言に翻弄されながら変動することになりそうで、明確な指針がなければレンジ相場になりやすい。

USDJPY

月足チャート、安値は12月112.80台、今月112.50台と低下、終値でも12月117円近辺、今月114.50台へ低下、高値はともに118.60台で、上昇継続には118円超えの終値が必要。

週足チャート、下げ止まり114円以下は買いへ変化が期待できるが、市場は気迷い状態で今週の終値を注視。

日足チャート、112円台で底打するも115円台を維持できず、114~116のレンジへ。

=======================================

◎EURUSD【予想レンジ 1.060~1.0800】

先週は、ECBが予想通り金融政策の据え置きを決定、ドラギECB総裁は記者会見で「刺激策の縮小について議論せず」と、ハト派発言にも底堅く推移。

今週は、英国発の悪材料も一応消化しながら、トランプ新大統領の就任後のEUR上昇もあり、底堅さが感じられる。終値ベースでは5連騰で底堅く推移。1.08を超えることができるかカギへで、失敗すれば先週の1.06~1.07のコアのレンジに逆戻りへ。

EURUSD

月足チャート、1.05以下を何度も試すも、終値ベースでは1.05~1.15の長期レンジを抜け出せず。

週足チャート、下値を何度も試しながらも、終値ベースでは5連騰で底堅く推移。1.08を超えることができるかカギへ。

日足チャート、上昇傾向を維持するも、先週は1.06~1.0750のレンジ入り。

=======================================

◎GBPUSD【予想レンジ 1.2200~1.2400 】

先週は、メイ英首相がEU離脱に関して明確に説明を、ポンドは予想外に急騰し、英国のEU離脱に伴う急落相場も落着きを取り戻している。

今週は、メイ英首相の建設的な英国のEU離脱プロセスを評価した流れの継続と、英国の主要産業である金融業で、金融機関が英国からEU国内へ拠点を移動する動きもあり、強弱が混在する可能性も気になる。評価の分かれ目は1.2500を超えることに思えるが、今週は英GDPが注目されるも、1.2500を超えての上昇も難しそうで、逆に予想の前年比2.1%(前回2.2%)を大幅に下回れば、ネガティブなインパクトも。

GBPUSD

月足チャート、1.24を中心に1.20~1.27のレンジで上下共にリスクが残る。

週足チャート、1.20→1.24台まで反発、方向転換の確認には終値ベースで1.25台超えが必要。

日足チャート、1.20→1.24台まで反発するも、1.2250~1.2400のレンジに終始。

=======================================

◎AUDUSD【予想レンジ 0.7450~0.7600→0.7700】

先週は、0.7500の大台を超えてから買いが強まり、欧州のリスクや米国の保護主義的のリスク影響が少ない通貨の選択なのか、上昇傾向を維持するも0.7600でキャップされ、伸び悩む。

今週は、25日のCPIが波乱材料で、前年比予想1.6%(前回1.3%)と上昇予想の中、相場変動要因となっている。また、CFTCのIMM通貨先物市場では、主要通貨で唯一、4週間ぶりにネットショートからロングへと変化、AUDUSDの先高期待が強まっていが、今週も0.7600の大台を達成できるかが大きなポイントになっている。

AUDUSD、

月足チャート、12月の高値を超え、0.75の大台を超え上昇傾向が続くも、2015年7月以降で0.76台超えでの終値は2度しかない。

週足チャート、0.71台をボトムに0.75を超え4連騰で、上昇傾向が続く。

日足チャート、0.7450台→0.7580台まで急伸後は、0.75~0.76のレンジに終始。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

x

2017/01/21

最新のIMMポジションから、 2017年1月21日(土曜)

集計日は17日で、トランプ次期米大統領の就任式を前に、7通貨のネット・ショートポジションは大きな変化は見られなかったが、2週連続で減少し、新政権へのドル高期待もそれほど高まらず。

IMM通貨先物の最新データ(集計日が1月17日)では。7通貨(円、ユーロ、ポンド、スイスフラン、カナダドル、豪ドル、NZドル)の合計ネットショート・ポジションは-237,154と前週の-251,482

ら14,328コントラクトとショートは減少。

円のショートは前週比で、-79,839→-77,830と3週連続で若干ながらショートが減少するも、引き続き主要7通貨の中では最もショートが多い。12月27日の週-87,009をピークに、トランプ新政権の発足を直前に控えながらも、円の先安感は大きな変化は見られず。

ポンドは、17日の集計日はメイ英首相がリスボン条約の発動で詳細を説明した日にあたる。「単一市場からの離脱」と、「離脱の最終案は議会に採決すること」、それと、「EU以外でも2国間協議を目指す」ことを表明。GBPUSDが1.20台→1.24台へと急伸した日でもあるが、ポンドのショートは逆に-65,831→-66,242へと微増。将来のポンド安を意識してなのか不思議な動きでもある。

豪ドルは、他の主要国通貨に先駆けて、4週間ぶりに若干ながらネット-3,848ショートから+4,845ロングへと変化。再び豪ドルロングに焦点があてられているようで、興味深い。

詳しくは以下のデータをご覧ください。

※※※※※※※※※※※※※※※※※※※※※※※※※

x

2017年1月21日(土曜)昨日20日、海外市場の動き

2017年1月21日(土曜)昨日20日、海外市場の動き

トランプ氏が米新大統領が就任。強いアメリカを目指す大統領が就任。

世界中が注目した就任演説。為替相場の反応は、期待で買ったドルロングのポジション調整にドルは軟化。米10年債利回りは上昇を維持できず小幅低下。米株は上昇し市場の評価はまずまずとの反応に思える。しかし、今後の政策の実行如何では、相場の流れに大きな変化につながることは容易に想像できる。

≪就任演説の注目点≫

アメリカ・ファースト。バイ・アメリカン、ハイヤー・アメリカン。これからは行動する時。TPPから離脱しNAFTAも再交渉し、応じなければ離脱も。

権力をワシントンから負担を強いら国民に戻す。米国を他国の侵略から守る。この瞬間からすべては変わる。アメリカ・ファーストで新たなビジョンによってこの国を治める。オバマ政権時代の環境問題をめぐる構想を撤し、公共インフラを修復へ。

「米国産業を犠牲にして他国の産業を豊かにしてきた。我々の軍事力が衰退を許し、他国の軍隊を補助してきた。他国を守ってきたが自国を守らなかった。海外で何兆ドルも使ったが、米国のインフラは荒れ果てた」

USDJPYは、欧州市場の高値115.40近辺を高値にし、就任演説後も115.20台を高値に上値は重く、ハーカー・フィラデルフィア連銀総裁の「年内3回の利上げが妥当」との発言も無視。ドルロングのポジション調整に売りへと変化。就任演説は予想の範囲なのか、115.00円を上限にし、114.50~60を割り込むと売りが加速、一時114.20台まで下落し114.60近辺で終了。

これで二日続けて115円台を維持することはできず。115.50~00円の上値を抜けきるまでは、高値圏でのロングも警戒感が強い。米新政権への政策期待=ドル上昇期待は変わらないが、貿易問題が主テーマに入り、円安局面では避難される可能性を残し、ドル買い(円売り)も慎重にならざるを得ない。

※※※※※※※※※※※※※※※※※※※※※※※

トランプ氏が米新大統領が就任。強いアメリカを目指す大統領が就任。

世界中が注目した就任演説。為替相場の反応は、期待で買ったドルロングのポジション調整にドルは軟化。米10年債利回りは上昇を維持できず小幅低下。米株は上昇し市場の評価はまずまずとの反応に思える。しかし、今後の政策の実行如何では、相場の流れに大きな変化につながることは容易に想像できる。

≪就任演説の注目点≫

アメリカ・ファースト。バイ・アメリカン、ハイヤー・アメリカン。これからは行動する時。TPPから離脱しNAFTAも再交渉し、応じなければ離脱も。

権力をワシントンから負担を強いら国民に戻す。米国を他国の侵略から守る。この瞬間からすべては変わる。アメリカ・ファーストで新たなビジョンによってこの国を治める。オバマ政権時代の環境問題をめぐる構想を撤し、公共インフラを修復へ。

「米国産業を犠牲にして他国の産業を豊かにしてきた。我々の軍事力が衰退を許し、他国の軍隊を補助してきた。他国を守ってきたが自国を守らなかった。海外で何兆ドルも使ったが、米国のインフラは荒れ果てた」

USDJPYは、欧州市場の高値115.40近辺を高値にし、就任演説後も115.20台を高値に上値は重く、ハーカー・フィラデルフィア連銀総裁の「年内3回の利上げが妥当」との発言も無視。ドルロングのポジション調整に売りへと変化。就任演説は予想の範囲なのか、115.00円を上限にし、114.50~60を割り込むと売りが加速、一時114.20台まで下落し114.60近辺で終了。

これで二日続けて115円台を維持することはできず。115.50~00円の上値を抜けきるまでは、高値圏でのロングも警戒感が強い。米新政権への政策期待=ドル上昇期待は変わらないが、貿易問題が主テーマに入り、円安局面では避難される可能性を残し、ドル買い(円売り)も慎重にならざるを得ない。

※※※※※※※※※※※※※※※※※※※※※※※

2017/01/20

2017年1月20日(金曜)アジア・欧州市場の動き

2017年1月20日(金曜)アジア・欧州市場の動き

週末金曜日、相場の風雲児で主役のトランプ氏が45第米次期米大統領に就任する。直近でも貿易不均衡はドル安のせいで、ケシカランと言いドル売りが進み。側近から「長期的にドル高を維持することが重要」と言いドル買いが強まった。

はたして就任演説はなにを言うのでしょうか? きっと素晴らしい未来が待ち受けていることを強調するのでしょう! 明日の丑三つ時になれば、就任演説も終わり相場の乱高下も一段落し、NYのディーラから「いい加減にしてよ!」とのつぶやきが聞こえてきそうな雰囲気では!

さて金曜日の週末のアジア市場の為替相場は、動きは緩慢。間違いなく相場が変動するであろうと思われる大統領の就任演説を、前にして積極的にニューポジションをとる人は少ない。

USDJPYは、115.10台を高値に、仲値決めで実需の売りの影響なのか、その時間を堺に114.50台まで続落。今週はすでに112.60~115.60へと3円幅で動き、円のロングもショートも、ポジション調整は一巡してしまっているようで、114.55~114.85のレンジで動きは緩慢。他の主要国も、今日は動きは緩慢で、動けず。

※※※※※※※※※※※※※※※※※

09:00 AUD 12月 HIA新築住宅販売件数=前月比6.1%(予想 前回-8.5%)

10:00 USD イエレンFRB議長講演

11:00 CNY 第4四半期GDP=前期比1.7%(予想1.7% 前回1.8%)、前年比6.8%(予想6.7% 前回6.7%)

11:00 CNY 12月 小売売上高=前年比10.9%(予想10.7% 前回10.8%)

11:00 CNY 12月 鉱工業生産=前年比6.0%(予想6.1% 前回6.2%)

11:00 CNY 12月 固定資産投資=年初来前年比8.1%(予想8.3% 前回8.3%)

※※※※※※※※※※※※※※※※※※※※※※※※※※※

中国人民銀行=大手行5行の預金準備率を一時的に17%→16%へ1%引き下げた。旧正月1月27日~2月2日後に通常の水準に戻すとのこと。

週末金曜日、相場の風雲児で主役のトランプ氏が45第米次期米大統領に就任する。直近でも貿易不均衡はドル安のせいで、ケシカランと言いドル売りが進み。側近から「長期的にドル高を維持することが重要」と言いドル買いが強まった。

はたして就任演説はなにを言うのでしょうか? きっと素晴らしい未来が待ち受けていることを強調するのでしょう! 明日の丑三つ時になれば、就任演説も終わり相場の乱高下も一段落し、NYのディーラから「いい加減にしてよ!」とのつぶやきが聞こえてきそうな雰囲気では!

さて金曜日の週末のアジア市場の為替相場は、動きは緩慢。間違いなく相場が変動するであろうと思われる大統領の就任演説を、前にして積極的にニューポジションをとる人は少ない。

USDJPYは、115.10台を高値に、仲値決めで実需の売りの影響なのか、その時間を堺に114.50台まで続落。今週はすでに112.60~115.60へと3円幅で動き、円のロングもショートも、ポジション調整は一巡してしまっているようで、114.55~114.85のレンジで動きは緩慢。他の主要国も、今日は動きは緩慢で、動けず。

※※※※※※※※※※※※※※※※※

09:00 AUD 12月 HIA新築住宅販売件数=前月比6.1%(予想 前回-8.5%)

10:00 USD イエレンFRB議長講演

11:00 CNY 第4四半期GDP=前期比1.7%(予想1.7% 前回1.8%)、前年比6.8%(予想6.7% 前回6.7%)

11:00 CNY 12月 小売売上高=前年比10.9%(予想10.7% 前回10.8%)

11:00 CNY 12月 鉱工業生産=前年比6.0%(予想6.1% 前回6.2%)

11:00 CNY 12月 固定資産投資=年初来前年比8.1%(予想8.3% 前回8.3%)

※※※※※※※※※※※※※※※※※※※※※※※※※※※

中国人民銀行=大手行5行の預金準備率を一時的に17%→16%へ1%引き下げた。旧正月1月27日~2月2日後に通常の水準に戻すとのこと。

2017年1月20日(金曜)昨日19日、海外市場の動き(午前5時45分ごろ)

2017年1月20日(金曜)昨日19日、海外市場の動き(午前5時45分ごろ)

日本時間1月21日午前1時半から、トランプ米大統領の就任式が始まる。閣僚候補は歴代の政権の中で最もIQが高く、再び米国を偉大な国にするとつぶやくが、就任演説を前に市場はドルロングの調整も見られる。

昨日の為替市場は、前日イエレンFRB議長のタカ派発言(利上げを継続する)で急騰したドル買いは、ドラギECB総裁のハト派発言(刺激策の削減は議論なし、基調インフレ圧力は弱い。景気見通しリスクは下振れ)と強い米経済指標にドル高のピークに、

そして、ムニューチン次期米財務長官候補の「長期的にドル高を維持することが重要」でトランプ氏の発言は「短期的な市場の要因を念頭に置いたもの」とドル高政策への転換を否定しドルの上昇分を巻き戻す動きへ。

米株は弱く、ダウは-0.37%、S&Pは-0.36%、Nasdaqは-0.28%。債券価格は下落し利回りは上昇し、10年債は2.428→2.466%、2年債りは、1.221→1.221%と変わらず。原油価格(WTI)は51.41と小幅上昇にとどまる。

USDJPYは、114.40~114.95のレンジから115円を上値が続いたが、ドラギECB総裁の発言後のEURUSDの急落の影響に、115円をブレークしストオップロス+オプション絡みの買いに115.60台まで上昇。ムニューチン次期米財務長官候補の「長期的にドル高を維持することが重要」との発言もあり、円ショートの巻き戻しに114.60台まで下落。ただし、トランプ米大統領の就任式を控え積極的に取引ができるかは不明。

GBPUSDは、メイ英首相のEU離脱のプロセスを好感したポンド買いの流れから、金融市場のリスクを警戒しながら値を下げた後、1.2250台をボトムに、1.2250~1.2350のレンジで上下し方向性が見られず。

AUDUSD+NZDUSDは上昇傾向を維持し、他の主要国通貨とは動きは異なり、クロスでも上昇傾向が続いている。

※※※※※※※※※※※※※※※※※※※※※※※※※※※

メイ英首相(ダボス会議)=離脱は英国は真に国際的な国家となる。EUを含む世界各国と自由貿易協定を結ぶ。

メイ英首相(ダボス会議)=GBPUSDパリティへの懸念に対して→ 過去6カ月間にわたりポンド相場にさまざまな動きが見られたが、同時に、経済指標からは英経済の力強さが裏付けられている。

ムニューチン次期米財務長官候補=トランプ氏がこのほどドルは強過ぎると発言したことについて→ ドルを押し上げる結果となった短期的な市場の要因を念頭に置いたもので、長期的にドル高を維持することが重要となる。

ドラギECB総裁記者会見=基調インフレの圧力は依然弱い。景気見通しへのリスクは下振れ方向。 刺激策の削減は議論しなかった、ECBはQEをいかに減らしていくかの議論はしていない。ECBは必要あらばQE戦略をアップグレードと改定する。12月の決定を反映し、今回の結論は全会一致。

アトランタ連銀GDPNow=米第4四半期予測値は、2.8→2.8%で変わらず。

日本時間1月21日午前1時半から、トランプ米大統領の就任式が始まる。閣僚候補は歴代の政権の中で最もIQが高く、再び米国を偉大な国にするとつぶやくが、就任演説を前に市場はドルロングの調整も見られる。

昨日の為替市場は、前日イエレンFRB議長のタカ派発言(利上げを継続する)で急騰したドル買いは、ドラギECB総裁のハト派発言(刺激策の削減は議論なし、基調インフレ圧力は弱い。景気見通しリスクは下振れ)と強い米経済指標にドル高のピークに、

そして、ムニューチン次期米財務長官候補の「長期的にドル高を維持することが重要」でトランプ氏の発言は「短期的な市場の要因を念頭に置いたもの」とドル高政策への転換を否定しドルの上昇分を巻き戻す動きへ。

米株は弱く、ダウは-0.37%、S&Pは-0.36%、Nasdaqは-0.28%。債券価格は下落し利回りは上昇し、10年債は2.428→2.466%、2年債りは、1.221→1.221%と変わらず。原油価格(WTI)は51.41と小幅上昇にとどまる。

USDJPYは、114.40~114.95のレンジから115円を上値が続いたが、ドラギECB総裁の発言後のEURUSDの急落の影響に、115円をブレークしストオップロス+オプション絡みの買いに115.60台まで上昇。ムニューチン次期米財務長官候補の「長期的にドル高を維持することが重要」との発言もあり、円ショートの巻き戻しに114.60台まで下落。ただし、トランプ米大統領の就任式を控え積極的に取引ができるかは不明。

GBPUSDは、メイ英首相のEU離脱のプロセスを好感したポンド買いの流れから、金融市場のリスクを警戒しながら値を下げた後、1.2250台をボトムに、1.2250~1.2350のレンジで上下し方向性が見られず。

AUDUSD+NZDUSDは上昇傾向を維持し、他の主要国通貨とは動きは異なり、クロスでも上昇傾向が続いている。

※※※※※※※※※※※※※※※※※※※※※※※※※※※

メイ英首相(ダボス会議)=離脱は英国は真に国際的な国家となる。EUを含む世界各国と自由貿易協定を結ぶ。

メイ英首相(ダボス会議)=GBPUSDパリティへの懸念に対して→ 過去6カ月間にわたりポンド相場にさまざまな動きが見られたが、同時に、経済指標からは英経済の力強さが裏付けられている。

ムニューチン次期米財務長官候補=トランプ氏がこのほどドルは強過ぎると発言したことについて→ ドルを押し上げる結果となった短期的な市場の要因を念頭に置いたもので、長期的にドル高を維持することが重要となる。

ドラギECB総裁記者会見=基調インフレの圧力は依然弱い。景気見通しへのリスクは下振れ方向。 刺激策の削減は議論しなかった、ECBはQEをいかに減らしていくかの議論はしていない。ECBは必要あらばQE戦略をアップグレードと改定する。12月の決定を反映し、今回の結論は全会一致。

アトランタ連銀GDPNow=米第4四半期予測値は、2.8→2.8%で変わらず。

2017/01/19

2017年1月19日(木曜)欧州・米国市場の動き

2017年1月19日(木曜)欧州・米国市場の動き

米金利の上昇は続き、米株先物は弱い。原油価格(WTI)は51ドル半ばで小幅上昇へ。

ECBは予想通り金融政策の据え置きを決定、ドラギECB総裁は記者会見で「刺激策の縮小について議論せず」と、ハト派発言に、直後はEURUSDの急落がリードするドル買いへ。そして、明日の大統領就任式の就任演説を気にながらの動きへ。

米新規失業保険申請件数は23.4(予想25.1万人)と改善傾向が続き、米住宅着工は122.6万件(予想118.4万件)、建設許可件数は121万件(予想122.5万件)、フィラデルフィア連銀製造業指数は23.6(予想15.3)と強さが見られ、ドラギECB総裁の記者会見と同タイミングの発表にドル買いがより強まった。

EURUSDは、アジア市場は動きは鈍く、欧州市場に入り200時間MAをサポートに買いからスタートし、ECB理事会を経て1.0670台まで続伸。ドラギECB総裁の記者会見で「刺激策の縮小について議論せず」と期待を裏切る発言に、EURUSDが1.0670近辺→1.0600台まで下落し、主要国でドル買いが強まり1.0600のポイントを割り込み下値を試す動きを継続中。

USDJPYは、強い日本株もあり、米株も強く欧州勢の参入に115円超えのストップを狙った買いが強まったが、達成できず。逆に114.40円まで下落。ECB理事会は予想通りで暫く114.50~75の狭いレンジで推移したが、ドラギECB総裁の「刺激策の縮小について議論せず」にEURUSDの売りがリードするドル買いへ変化。115円を超えてからはショートカバーがさく裂、オプション絡みの買いもあり上昇が続く。

※※※※※※※※※※※※※※※※※※※※※

ドラギECB総裁記者会見=景気見通しのリスクは依然下向き。基調インフレには確たる上昇トレンドみられず、大規模な刺激策の水準は依然として必要に。ECBは刺激策の縮小について議論しなかった。

メイ英首相(ダボス会議)=EU離脱に伴い英国は重大な変化の時期に直面。世界において新たな役割を築く必要がある。

メイ英首相スポークスマン=自動車産業と金融セクターは、英国の主要な分野で、EU市場への最大限のアクセスを確保できるよう目指す。→ トヨタ自動車の会長が、FT紙で「英首相の方針が明らかになり、いかに生き残ってゆくかを検討する」との発言に対して答えた。

ハモンド英財務相=英国は競争力を維持する必要がある。そのための最善策EUとの間で包括的な貿易関係を持つこと。

米金利の上昇は続き、米株先物は弱い。原油価格(WTI)は51ドル半ばで小幅上昇へ。

ECBは予想通り金融政策の据え置きを決定、ドラギECB総裁は記者会見で「刺激策の縮小について議論せず」と、ハト派発言に、直後はEURUSDの急落がリードするドル買いへ。そして、明日の大統領就任式の就任演説を気にながらの動きへ。

米新規失業保険申請件数は23.4(予想25.1万人)と改善傾向が続き、米住宅着工は122.6万件(予想118.4万件)、建設許可件数は121万件(予想122.5万件)、フィラデルフィア連銀製造業指数は23.6(予想15.3)と強さが見られ、ドラギECB総裁の記者会見と同タイミングの発表にドル買いがより強まった。

EURUSDは、アジア市場は動きは鈍く、欧州市場に入り200時間MAをサポートに買いからスタートし、ECB理事会を経て1.0670台まで続伸。ドラギECB総裁の記者会見で「刺激策の縮小について議論せず」と期待を裏切る発言に、EURUSDが1.0670近辺→1.0600台まで下落し、主要国でドル買いが強まり1.0600のポイントを割り込み下値を試す動きを継続中。