年末最終日の東京市場の朝の動きで思うこと。

年末年始の祝日ムード満点の中、EURUSDは昨日失敗し試せなかった、1.0500のストップを狙い、1.0490近く→一時1.0650台までオファーがなく急進(GBPUSDのフラッシュクラッシュのミニバンで、さすがにやりすぎでストップ行使後は1.05台前半で推移)。

USDJPYもNY市場の安値を割り込みながらも、116円の壁はブレークすることはできず、116円の買いオーダーが厚いことを証明してやや反発気味。ただし、引き続き、株安=ドル売りの流れが続いている。

共に、取引参加者が不在の中で投機筋に振り回されているだけに思えてならない。

しかし、直接的な関連性は疑問ながら、今月を振り返ってみると、米中間、米ロ間で、トランプ次期米大統領や米国との間で多くに出来事があり、ややリスク回避の動きへとなっている。

12月3日、トランプ次期米大統領が台湾総統と2日に異例の電話会談をしたこと発表。中国は一つの中国政策そ主張し不快感を示したが、トランプ氏は逆に中国の政治や軍事政策をツイッターで避難。

12月5日、トランプ氏はツイッターで中国を非難。米国は中国に課税していないが、中国は貿易拡大を狙った人民元通貨切り下げと、中国の米国製品へ重い輸入課税している。

12月12日、トランプ氏は「私は一つの中国政策を完全に理解しているが、貿易など他の分野に関する問題で中国と合意しない限りは、その政策にわれわれが縛られねばならない理由が分からない」と発言。

12月16日、中国海軍は、南シナ海の公海上で米国の無人水中探査機を奪い、後日返却しているが米中の対立懸念はやまず。

12月23日、プーチン・ロシア大統領が核装備を強化する発言、これを受けトランプ氏はツイッターで核戦力を増強すると発言。

インタビューで核戦力を増強発言の趣旨を説明、「軍拡競争が起こるなら起こればいい。われわれはあらゆる面で勝り、最後まで生き残る」と強硬的な発言をした。→ 次期報道官は軍事競争は起こらないと火消へ。

12月26日、中国空母を含む艦隊が西太平洋へ移動、南シナ海で台湾が実行支配している東沙諸島の海域を通過。日本と台湾で緊張感が一時高まる。

12月29日、台湾総統は米国軽油で中南米諸国を訪問発表、、中国政府は立ち寄りを認めないよう米国に要求。

12月29日、米政府は、米大統領選への干渉を狙ったサイバー攻撃への対抗措置として、ロシアに対する制裁を発動。

2016/12/30

2016年12月30日(金曜)昨日29日、海外市場の動き(午前5時45分ごろ)

2016年12月30日(金曜)昨日29日、海外市場の動き(午前5時45分ごろ)

今年も残り1日。29日の海外市場は投機的な動きは細り、ポジション調整とフィキシングの実需の動きがリードするドル売りが優勢。

米株は上昇からスタートするも小幅下落で、ダウ平均は-13.90(-0.07%)、米10年差利回りは7年債入札後に買い戻しが入るも結局は前日2.51→2.48%近くへ低下、原油価格は在庫増に前日54.06→53.80近くへ低下。

為替市場市場は、米金利や米株の動きは緩慢で、新規失業保険申請件数や卸売在庫には反応せず、EURJPYの動きが活発で、USDCADの需要が目立った。全体的に小動きながら、動きが見られたのはオプションカット後から、ロンドンフィキシング直前から。

EURUSDは1.0460近く→1.0500を試す動きが強まり、USDCADは軟調な原油価格に1.3550近く→1.3480まで下落、AUDUSDも0.7190近く→0.7220台へ。

USDJPYは、アジア市場の終盤から欧州市場の序盤にかけ、116.50~60のポイントを割り込み116.20台へ続落。欧米市場で何度も下値を試しながらも失敗し、米国市場の序盤には一時116.80台まで値を戻すも、米株+米金利は弱含みで推移し、ロンドンフィキシングから116.20台を再トライ。EURJPYの買いが主導しクロスで利食いの円売りが強まり、またしても116.60台で推移している。

※※※※※※※※※※※※※※※※※※※※※※※

米政府ロシア当局者へ制裁を発表=米民主党の電子メールをハッキングしたことへの報復。

米7年債入札は最高落札利回りは2.284%(前回2.215%)、応札倍率2.54倍(前回2.68倍)→ 入札後、買いが目立ち債券利回りは低下へ。

イタリア中銀=モンテ・パスキへの政府支援は66億ユーロ。

欧州委員会=モンテ・パスキに対する支援を来年6月末まで6カ月間の延長を認めた。

パドアン・イタリア経済相=モンテ・パスキ の資本不足額が、想定の2倍近くに膨らんだ理由をより明確にべきと、ECBに対して異例の批判。→ イタリア財務省はモンテ・パスキ救済で66億ユーロの必要を迫られている。

※※※※※※※※※※※※※※※※※※※※※※※

今年も残り1日。29日の海外市場は投機的な動きは細り、ポジション調整とフィキシングの実需の動きがリードするドル売りが優勢。

米株は上昇からスタートするも小幅下落で、ダウ平均は-13.90(-0.07%)、米10年差利回りは7年債入札後に買い戻しが入るも結局は前日2.51→2.48%近くへ低下、原油価格は在庫増に前日54.06→53.80近くへ低下。

為替市場市場は、米金利や米株の動きは緩慢で、新規失業保険申請件数や卸売在庫には反応せず、EURJPYの動きが活発で、USDCADの需要が目立った。全体的に小動きながら、動きが見られたのはオプションカット後から、ロンドンフィキシング直前から。

EURUSDは1.0460近く→1.0500を試す動きが強まり、USDCADは軟調な原油価格に1.3550近く→1.3480まで下落、AUDUSDも0.7190近く→0.7220台へ。

USDJPYは、アジア市場の終盤から欧州市場の序盤にかけ、116.50~60のポイントを割り込み116.20台へ続落。欧米市場で何度も下値を試しながらも失敗し、米国市場の序盤には一時116.80台まで値を戻すも、米株+米金利は弱含みで推移し、ロンドンフィキシングから116.20台を再トライ。EURJPYの買いが主導しクロスで利食いの円売りが強まり、またしても116.60台で推移している。

※※※※※※※※※※※※※※※※※※※※※※※

米政府ロシア当局者へ制裁を発表=米民主党の電子メールをハッキングしたことへの報復。

米7年債入札は最高落札利回りは2.284%(前回2.215%)、応札倍率2.54倍(前回2.68倍)→ 入札後、買いが目立ち債券利回りは低下へ。

イタリア中銀=モンテ・パスキへの政府支援は66億ユーロ。

欧州委員会=モンテ・パスキに対する支援を来年6月末まで6カ月間の延長を認めた。

パドアン・イタリア経済相=モンテ・パスキ の資本不足額が、想定の2倍近くに膨らんだ理由をより明確にべきと、ECBに対して異例の批判。→ イタリア財務省はモンテ・パスキ救済で66億ユーロの必要を迫られている。

※※※※※※※※※※※※※※※※※※※※※※※

2016/12/29

2016年12月29日(木曜)欧州・米国市場序盤の動き

2016年12月29日(木曜)欧州・米国市場序盤の動き

ドル売りからドル買いへと変化するも、基本は米株・金利待ちへ。

独英10年債利回りや、米10年債利回りは低下傾向が続き、独英株は小幅低下し、ダウ先物は前日とほぼ変わらず。原油価格(WTI)は54ドルを何とか維持。為替相場は、ドル売りの流れからドル買い戻しへと若干変化。

USDJPYは、アジア市場の終盤で116.50~60円を割り込み続落した流れは、116.20台まで続くも、中期的な円安相場を意識した買いは厚く、116.50~60まで上昇。クロスでも円売りが強まり、116.50~60を上抜けすると短期筋のストップに116.80円まで上昇し、ようやく買いも弱まる。

米新規失業保険申請件数は26.5万人で前回よりも改善するも予想26.4万とほぼ変わらず。米卸売在庫は前月比0.9%で前回より改善し予想0.1%を上回るが、為替市場への影響は見られず。

※※※※※※※※※※※※※※※※※※※※※※※

日銀金融政策決定会合「主な意見」公表(12月20日開催分)=米大統領選後のトランプ相場を背景に物価が上振れることへの期待が示されていた。期待先行である点や、新興国からの資金流出などについての懸念も示され、慎重ながらも経済・物価見通しを引き上げ方向で議論した。

中国財務省=2017年は財政支出を増やし、税金や手数料を引き下げる政策を継続。地方政府債務の管理を強化するほか、税制改革にも引き続き取り組む。

李克強首相が主宰する国務院の方針=国外からの投資を呼び込むため一段の措置を講じる。

台湾外交部(外務省)=蔡英文総統の中米訪問について、米国を経由すると発表。→ 中国政府は立ち寄りを認めないよう米国に要求。

ドル売りからドル買いへと変化するも、基本は米株・金利待ちへ。

独英10年債利回りや、米10年債利回りは低下傾向が続き、独英株は小幅低下し、ダウ先物は前日とほぼ変わらず。原油価格(WTI)は54ドルを何とか維持。為替相場は、ドル売りの流れからドル買い戻しへと若干変化。

USDJPYは、アジア市場の終盤で116.50~60円を割り込み続落した流れは、116.20台まで続くも、中期的な円安相場を意識した買いは厚く、116.50~60まで上昇。クロスでも円売りが強まり、116.50~60を上抜けすると短期筋のストップに116.80円まで上昇し、ようやく買いも弱まる。

米新規失業保険申請件数は26.5万人で前回よりも改善するも予想26.4万とほぼ変わらず。米卸売在庫は前月比0.9%で前回より改善し予想0.1%を上回るが、為替市場への影響は見られず。

※※※※※※※※※※※※※※※※※※※※※※※

日銀金融政策決定会合「主な意見」公表(12月20日開催分)=米大統領選後のトランプ相場を背景に物価が上振れることへの期待が示されていた。期待先行である点や、新興国からの資金流出などについての懸念も示され、慎重ながらも経済・物価見通しを引き上げ方向で議論した。

中国財務省=2017年は財政支出を増やし、税金や手数料を引き下げる政策を継続。地方政府債務の管理を強化するほか、税制改革にも引き続き取り組む。

李克強首相が主宰する国務院の方針=国外からの投資を呼び込むため一段の措置を講じる。

台湾外交部(外務省)=蔡英文総統の中米訪問について、米国を経由すると発表。→ 中国政府は立ち寄りを認めないよう米国に要求。

2016年12月29日(木曜)アジア・欧州市場序盤の動き

2016年12月29日(木曜)アジア・欧州市場序盤の動き

今年残りあと2日で、久々のドル全面安。ヒーローは円で、年末ぎりぎりに円ショートの巻き戻しが主流。きっかけは米金利の低下+株安。

米金利は低下傾向が続き、日経平均株価は-256.58(-1.32%)へ大幅下落、原油価格(WTI)は53ドル台後半で小幅低下。為替市場は、ドル売り+円高傾向が強まる。

USDJPYは、前日の米株安傾向と米金利の低下+日本株安に、早朝から117円台を割り込み、円はクロスでも全面高。3時半近くから116.50円の重要なポイントを割り込み続落傾向が続く。

EURUSD+GBPUSD+AUDUSD+NZDUSDと、主要国通貨では総じてドル売りの流れが続くも、対円では下落したことで上昇スピードと幅は限定的。

※※※※※※※※※※※※※※※※※※※※※※

黒田日銀総裁=世界経済全体が良い方向に向かっていることがかなりはっきりしてきた→ 米国経済は非常にしっかりしているうえ、新興国経済も成長が緩やかに加速しつつある。悲観論は完全に転換した。

※※※※※※※※※※※※※※※※※※※※※※

今年残りあと2日で、久々のドル全面安。ヒーローは円で、年末ぎりぎりに円ショートの巻き戻しが主流。きっかけは米金利の低下+株安。

米金利は低下傾向が続き、日経平均株価は-256.58(-1.32%)へ大幅下落、原油価格(WTI)は53ドル台後半で小幅低下。為替市場は、ドル売り+円高傾向が強まる。

USDJPYは、前日の米株安傾向と米金利の低下+日本株安に、早朝から117円台を割り込み、円はクロスでも全面高。3時半近くから116.50円の重要なポイントを割り込み続落傾向が続く。

EURUSD+GBPUSD+AUDUSD+NZDUSDと、主要国通貨では総じてドル売りの流れが続くも、対円では下落したことで上昇スピードと幅は限定的。

※※※※※※※※※※※※※※※※※※※※※※

黒田日銀総裁=世界経済全体が良い方向に向かっていることがかなりはっきりしてきた→ 米国経済は非常にしっかりしているうえ、新興国経済も成長が緩やかに加速しつつある。悲観論は完全に転換した。

※※※※※※※※※※※※※※※※※※※※※※

2016年12月29日(木曜)昨日28日、海外市場の動き(午前5時半ごろ)

2016年12月29日(木曜)昨日28日、海外市場の動き(午前5時半ごろ)

クリスマス明の変動は、1年ぶりの弱い米中古住宅販売+5年半ぶりに好調は5年債入札に、米金利は低下、米株は低下し、円は上昇へ。

米5年債入札が2011年4月以来の高水準に、米10年債利回りは2.513%(前日2.562%)へ低下、2年債は逆に1.25%台(前日1.2267%)へ上昇。NYダウは-106(-0.53%)近く下落、Nasdaq+S&P500も大幅に低下。原油価格(WTI)は上下しながらも54ドル近辺を維持。

為替市場は、ドル高の流れは変わらず、ただし、円だけは別物で全面高。米金利の低下+米株の下落(日経先物も19300台へ)、株安=円高へと動き、円は主要通貨で急伸。

USDJPYは、欧米市場の117.80台をトップに、弱かった米中古住宅販売の反応は限定的。米長期金利に続き、強かった短期金利も上昇幅を縮小+欧州クロージングタイムには、117.50を割り込み、117.40以下のストップに続落。117円の重要な大きな壁でようやく下げ止まる。今日のUSDJPY相場もこの水準がポイントに。

EURJPYもアジア市場の123.20台→121.80台まで、GBPJPYもアジア市場の144.70→143円台まで、AUDUSDもアジア市場の81.50台→84.10台まで続落し、久々の円高へ。

EURUSDは、弱い米中古住宅販売に一時1.0380台で下げ止まるも、独米2年債利回り格差が拡大し、売りの流れは止まらず。EURJPYの売りも加わり一時1.0370台まで続落後、1.0420近くまで値を戻すが、1.0500を超えるまでは弱気なムードは変わりそうにない。

※※※※※※※※※※※※※※※※※※※※※※

米5年債入札=最高落札利回り2.057%と2011年4月以来の高水準、応札倍率は2.72倍で、10年債、30年債の利回りは14日来の低水準となる。

米11月、NAR中古住宅販売仮契約指数=前月比-2.5%(予想0.5% 前回0.1%)、前年比-0.4%(予想 前回2.0%)→ 住宅ローン金利の上昇と在庫不足で予想外のマイナスとなり、約1年ぶりの低水準

※※※※※※※※※※※※※※※※※※※※※※

クリスマス明の変動は、1年ぶりの弱い米中古住宅販売+5年半ぶりに好調は5年債入札に、米金利は低下、米株は低下し、円は上昇へ。

米5年債入札が2011年4月以来の高水準に、米10年債利回りは2.513%(前日2.562%)へ低下、2年債は逆に1.25%台(前日1.2267%)へ上昇。NYダウは-106(-0.53%)近く下落、Nasdaq+S&P500も大幅に低下。原油価格(WTI)は上下しながらも54ドル近辺を維持。

為替市場は、ドル高の流れは変わらず、ただし、円だけは別物で全面高。米金利の低下+米株の下落(日経先物も19300台へ)、株安=円高へと動き、円は主要通貨で急伸。

USDJPYは、欧米市場の117.80台をトップに、弱かった米中古住宅販売の反応は限定的。米長期金利に続き、強かった短期金利も上昇幅を縮小+欧州クロージングタイムには、117.50を割り込み、117.40以下のストップに続落。117円の重要な大きな壁でようやく下げ止まる。今日のUSDJPY相場もこの水準がポイントに。

EURJPYもアジア市場の123.20台→121.80台まで、GBPJPYもアジア市場の144.70→143円台まで、AUDUSDもアジア市場の81.50台→84.10台まで続落し、久々の円高へ。

EURUSDは、弱い米中古住宅販売に一時1.0380台で下げ止まるも、独米2年債利回り格差が拡大し、売りの流れは止まらず。EURJPYの売りも加わり一時1.0370台まで続落後、1.0420近くまで値を戻すが、1.0500を超えるまでは弱気なムードは変わりそうにない。

※※※※※※※※※※※※※※※※※※※※※※

米5年債入札=最高落札利回り2.057%と2011年4月以来の高水準、応札倍率は2.72倍で、10年債、30年債の利回りは14日来の低水準となる。

米11月、NAR中古住宅販売仮契約指数=前月比-2.5%(予想0.5% 前回0.1%)、前年比-0.4%(予想 前回2.0%)→ 住宅ローン金利の上昇と在庫不足で予想外のマイナスとなり、約1年ぶりの低水準

※※※※※※※※※※※※※※※※※※※※※※

2016/12/28

2016年12月28日(水曜)欧州・米国市場序盤の動き(午後11時半近く)

2016年12月28日(水曜)欧州・米国市場序盤の動き(午後11時半近く)

クリスマス休暇も終わり、勢ぞろいの欧米市場はドル高傾向変わらず。

ダウ先物は上昇を続け、現物も30ドル弱の上昇からスタート。10年債利回りは横ばいで推移、原油価格は上昇から値を下げ、為替相場はドル全面高。

米10年債利回りは2.553%で動きは見られず、ダウ先物は19970ドル台でで堅調に推移し2万ドルを試す動きへ。原油価格は一時54.30ドル近くまで上昇するも続かず小幅下落。

アジア市場はドル売りの流れが続くも、欧州市場に入り主要国通貨でドルは全面高。強い米株にドル買いの流れが続く。

特に、GBPUSDは1.2300の上値トライ失敗後は、1.2200まで100pipsの下げで、11月上旬の水準へと逆戻り。

EURUSDも、アジア市場の1.0480近辺を高値に1.0380台まで、約100pips下落し、先週1週間の上昇幅をすべて埋めてしまった。

USDJPYは、本日で年内の営業を終了する企業も多く、実需ベースの動きはあまり期待できない。USDJYPは117.80近辺をトップに上げ止まり、茨木件北部の地震報道に、117.65近くまで値下げるも、117.65~80の15pipsレンジで米国市場の動き待ちへ。

AUDUSDは、アジア市場の高値0.7220近辺あら0.7160台まで下落するも、今日を含め計4日間に渡り、0.7160近辺をボトムに下げ止まっている。0.7150~0.7250のレンジを抜け出すと動きが加速しやすくなっている。

クリスマス休暇も終わり、勢ぞろいの欧米市場はドル高傾向変わらず。

ダウ先物は上昇を続け、現物も30ドル弱の上昇からスタート。10年債利回りは横ばいで推移、原油価格は上昇から値を下げ、為替相場はドル全面高。

米10年債利回りは2.553%で動きは見られず、ダウ先物は19970ドル台でで堅調に推移し2万ドルを試す動きへ。原油価格は一時54.30ドル近くまで上昇するも続かず小幅下落。

アジア市場はドル売りの流れが続くも、欧州市場に入り主要国通貨でドルは全面高。強い米株にドル買いの流れが続く。

特に、GBPUSDは1.2300の上値トライ失敗後は、1.2200まで100pipsの下げで、11月上旬の水準へと逆戻り。

EURUSDも、アジア市場の1.0480近辺を高値に1.0380台まで、約100pips下落し、先週1週間の上昇幅をすべて埋めてしまった。

USDJPYは、本日で年内の営業を終了する企業も多く、実需ベースの動きはあまり期待できない。USDJYPは117.80近辺をトップに上げ止まり、茨木件北部の地震報道に、117.65近くまで値下げるも、117.65~80の15pipsレンジで米国市場の動き待ちへ。

AUDUSDは、アジア市場の高値0.7220近辺あら0.7160台まで下落するも、今日を含め計4日間に渡り、0.7160近辺をボトムに下げ止まっている。0.7150~0.7250のレンジを抜け出すと動きが加速しやすくなっている。

2016年12月28日(木曜)アジア・欧州市場序盤の動き

2016年12月28日(木曜)アジア・欧州市場序盤の動き

主要市場は取引が復活へ!?

アジア市場は動きは緩慢な状態が続いたが、英国勢が休みから戻り主役が勢ぞろいした欧州市場では、EURUSD+GBPUSDの下げが目立ち、ドル買いをリード。

新興市場国通貨でもドルは全面高で、USDTRYの上昇が目立っている。欧州発の経済指標の発表はなく、午前零時の米中古住宅販売とダラス連銀製造業活動指数のみで、注目度はそれほど高くなく、米国の株と金利待ち。

日経平均株価は-1.34(-0.01%)と動きは緩慢。

連休明け英国株は堅調で、FTSE100は+15.47(+0.22%)上昇するも、独DAXは小幅下落へ。

原油価格(WTI)は54ドル台を回復し堅調地合いを維持。

EURUSDは、1.0480をトップに売りへと変化、GBPUSDは1.2300を試せず売りへと変化。ただし、要因は確認できず。

その影響に、AUDUSD+USDCHFでもドル買いが強まるが、USDJPの動きは相変わらず緩慢。その中で、NZDUSDは蚊帳の外で売りも見られず。

主要市場は取引が復活へ!?

アジア市場は動きは緩慢な状態が続いたが、英国勢が休みから戻り主役が勢ぞろいした欧州市場では、EURUSD+GBPUSDの下げが目立ち、ドル買いをリード。

新興市場国通貨でもドルは全面高で、USDTRYの上昇が目立っている。欧州発の経済指標の発表はなく、午前零時の米中古住宅販売とダラス連銀製造業活動指数のみで、注目度はそれほど高くなく、米国の株と金利待ち。

日経平均株価は-1.34(-0.01%)と動きは緩慢。

連休明け英国株は堅調で、FTSE100は+15.47(+0.22%)上昇するも、独DAXは小幅下落へ。

原油価格(WTI)は54ドル台を回復し堅調地合いを維持。

EURUSDは、1.0480をトップに売りへと変化、GBPUSDは1.2300を試せず売りへと変化。ただし、要因は確認できず。

その影響に、AUDUSD+USDCHFでもドル買いが強まるが、USDJPの動きは相変わらず緩慢。その中で、NZDUSDは蚊帳の外で売りも見られず。

クリスマス明けの米国市場を見て

クリスマス明けの米国市場を見て

弱い日本のCPI、堅調な米株+日本株に、期待に反し現実の円買いは乏しい。

地政学的リスクが高く、トランプ氏の意外性の高い発言に不安感を抱き、円ショートやドルロングの調整を迎える年末も考えられたが、目の前の市場は、円売りの流れは変わらず。

USDCHFは軟調(ドル売り・スイス買い)でリスク回避に円が選択されると思われたが、現実は円は主要通貨に対して軟調に推移し、USDJPYは116.50円のストップを狙うどころか117円も割り込めず。

新たな円売りの要因としては、弱すぎる日本のCPIに円買いのムードが冷やされたことや押し目の少ない日本株。米国でも米株は強く、NYダウは虎視眈々と2万ドルの大台を狙い始め、米金利も予想外に持ち直している。

そして、昨日は15年ぶりの高水準となった米CB消費者信頼感指数、その他も予想より強い数字となったことが主要因になっている。

個人的に注目したのは、要職の一つと言われる米外交交渉の特別代表にジェーソン・グリーンブラット氏(自身が経営するトランプ・オーガニゼーションの最高法務責任者・CLO)という自分の側近を抜擢。

トランプ次期米大統領の変革を期待したくもなるが??

弱い日本のCPI、堅調な米株+日本株に、期待に反し現実の円買いは乏しい。

地政学的リスクが高く、トランプ氏の意外性の高い発言に不安感を抱き、円ショートやドルロングの調整を迎える年末も考えられたが、目の前の市場は、円売りの流れは変わらず。

USDCHFは軟調(ドル売り・スイス買い)でリスク回避に円が選択されると思われたが、現実は円は主要通貨に対して軟調に推移し、USDJPYは116.50円のストップを狙うどころか117円も割り込めず。

新たな円売りの要因としては、弱すぎる日本のCPIに円買いのムードが冷やされたことや押し目の少ない日本株。米国でも米株は強く、NYダウは虎視眈々と2万ドルの大台を狙い始め、米金利も予想外に持ち直している。

そして、昨日は15年ぶりの高水準となった米CB消費者信頼感指数、その他も予想より強い数字となったことが主要因になっている。

個人的に注目したのは、要職の一つと言われる米外交交渉の特別代表にジェーソン・グリーンブラット氏(自身が経営するトランプ・オーガニゼーションの最高法務責任者・CLO)という自分の側近を抜擢。

トランプ次期米大統領の変革を期待したくもなるが??

2016年12月28日(水曜)昨日27日、海外市場の動き(午前5時半ごろ)

2016年12月28日(水曜)昨日27日、海外市場の動き(午前5時半ごろ)

クリスマス休暇明けの米国では、ドル買い材料が目白押し。ただし、市場全体では市場参加者も少なく動きは鈍い。

ロンドン市場は休場で動きは鈍く、動向が注目されたクリスマス休暇明けの米国市場は、予想外に強い米経済指標+強い原油価格+強い米金利+上昇を維持する米株に、為替市場はドル高傾向を維持。

カナダドルは原油高でも弱くUSDCAD+0.53%、USDJPYは一時117.60台まで上昇し+0.32%、USDCHF0.15%+GBPUSD-0.1%+AUDUSD-0.1%と、比較的穏やかな上昇にとどまりる。EURUSDだけは若干なら+0.04%上昇を維持。

米CB消費者信頼感指数は、113.7(予想109.0 前回107.1→109.4)は、予想と前回を上回り15年ぶりの高水準。S&P/ケースシラー住宅価格指数は、前年比5.1%(予想5.1% 前回5.08→5.0%)と強く、リッチモンド連銀製造業指数+ダラス連銀製造業活動指数も強く、ドル買い要因となっていた。

原油価格(WTI)は一時54ドル台を超えるなど、53ドル台後半で推移し強く、米10年債利回りは2.56%、2年債も1.23%と上昇、NYダウは上昇幅を縮小しながらも、19950ドル前後で推移。

USDJPYは、早朝の日本CPIが予想外に弱く円売りが加速した流れも、117.50円を超えられず、ロンドン市場が休場の欧州市場では117.20~45の狭いレンジで推移。

注目の米国市場は米株+米金利の上昇に円売りが強まり、強さが目立った米経済指標に117.50を超え一時117.60台まで上昇。終盤にかけては117.40台まで値を下げるも、強さを維持。

※※※※※※※※※※※※※※※※※※※※※※

クリスマス休暇明けの米国では、ドル買い材料が目白押し。ただし、市場全体では市場参加者も少なく動きは鈍い。

ロンドン市場は休場で動きは鈍く、動向が注目されたクリスマス休暇明けの米国市場は、予想外に強い米経済指標+強い原油価格+強い米金利+上昇を維持する米株に、為替市場はドル高傾向を維持。

カナダドルは原油高でも弱くUSDCAD+0.53%、USDJPYは一時117.60台まで上昇し+0.32%、USDCHF0.15%+GBPUSD-0.1%+AUDUSD-0.1%と、比較的穏やかな上昇にとどまりる。EURUSDだけは若干なら+0.04%上昇を維持。

米CB消費者信頼感指数は、113.7(予想109.0 前回107.1→109.4)は、予想と前回を上回り15年ぶりの高水準。S&P/ケースシラー住宅価格指数は、前年比5.1%(予想5.1% 前回5.08→5.0%)と強く、リッチモンド連銀製造業指数+ダラス連銀製造業活動指数も強く、ドル買い要因となっていた。

原油価格(WTI)は一時54ドル台を超えるなど、53ドル台後半で推移し強く、米10年債利回りは2.56%、2年債も1.23%と上昇、NYダウは上昇幅を縮小しながらも、19950ドル前後で推移。

USDJPYは、早朝の日本CPIが予想外に弱く円売りが加速した流れも、117.50円を超えられず、ロンドン市場が休場の欧州市場では117.20~45の狭いレンジで推移。

注目の米国市場は米株+米金利の上昇に円売りが強まり、強さが目立った米経済指標に117.50を超え一時117.60台まで上昇。終盤にかけては117.40台まで値を下げるも、強さを維持。

※※※※※※※※※※※※※※※※※※※※※※

2016/12/27

2016年12月27日(火曜)欧州市場の動き(午後10時20分ごろ)

2016年12月27日(火曜)欧州市場の動き(午後10時20分ごろ)

ロンドン市場が休場で、欧州市場の動きは緩慢。市場はNY市場のオープン待ちへ。そして、米S&P/ケースシラー住宅価格指数+CB消費者信頼感指数の発表待ちへ。

ダウ先物は下げから小幅高へ、米10年債は2.554%と小幅上昇。原油価格(WTI)は53.25ドルと小幅上昇。若干ながらリスク選好パターンへ。

USDJPYは、117.20~40のレンジながら、ダウ先物+日経先物+米金利は強含みで、底堅く推移。

EURUSDは、1.0440~55の狭いレンジで方向感は定まらず。モンテ・パスキ救済に65億ユーロ必要とのマイナス材料にも、織り込み済みで反応できず。

GBPUSDは、欧州早朝の1.2280台をトップに1.2240台まで続落。動きが鈍い主要通貨に合って下げ幅が目立っている。

AUDUSD+NZDUSDも、アジア市場は下げ、欧州勢の買いに上昇するも続かず、結局は早朝のスタート水準へ逆戻り。

※※※※※※※※※※※※※※※※※※※※※

関係筋=イタリア政府はモンテ・パスキ救済に65億ユーロ必要。

ECB=モンテ・パスキに資本不足額が当初想定の50→88億ユーロに拡大したことを伝えた。

東芝=数千億円規模の減損の可能性。米原子力子会社ウェスチングハウスが昨年末に買収した原子力関連の建設・サービス会社CB&Iストーン・アンド・ウェブスターの資産価値について評価しており、のれんが当初見込んでいた8700万ドルを大幅に上回る数十億ドルとなることが判明。

ロンドン市場が休場で、欧州市場の動きは緩慢。市場はNY市場のオープン待ちへ。そして、米S&P/ケースシラー住宅価格指数+CB消費者信頼感指数の発表待ちへ。

ダウ先物は下げから小幅高へ、米10年債は2.554%と小幅上昇。原油価格(WTI)は53.25ドルと小幅上昇。若干ながらリスク選好パターンへ。

USDJPYは、117.20~40のレンジながら、ダウ先物+日経先物+米金利は強含みで、底堅く推移。

EURUSDは、1.0440~55の狭いレンジで方向感は定まらず。モンテ・パスキ救済に65億ユーロ必要とのマイナス材料にも、織り込み済みで反応できず。

GBPUSDは、欧州早朝の1.2280台をトップに1.2240台まで続落。動きが鈍い主要通貨に合って下げ幅が目立っている。

AUDUSD+NZDUSDも、アジア市場は下げ、欧州勢の買いに上昇するも続かず、結局は早朝のスタート水準へ逆戻り。

※※※※※※※※※※※※※※※※※※※※※

関係筋=イタリア政府はモンテ・パスキ救済に65億ユーロ必要。

ECB=モンテ・パスキに資本不足額が当初想定の50→88億ユーロに拡大したことを伝えた。

東芝=数千億円規模の減損の可能性。米原子力子会社ウェスチングハウスが昨年末に買収した原子力関連の建設・サービス会社CB&Iストーン・アンド・ウェブスターの資産価値について評価しており、のれんが当初見込んでいた8700万ドルを大幅に上回る数十億ドルとなることが判明。

2016年12月27日(火曜)アジア市場の動き

2016年12月27日(火曜)アジア市場の動き

ロンドン市場がボクシングデーの休場で、欧州勢の動きは鈍くなることが予想され、連休明けの米国市場の動きを見守る流れへ。

そんな中で、日本全国CPIの総合は0.5%と予想外に上昇するも、コア+コアコアは予想外に弱く、先行している東京都区部のCPIもマイナス幅が拡大し、一時円売りが強まる。

日経平均株価は、一時19,478.58円まで上昇し、19,403.06円+6.42(+0.03%)と若干の上昇で終了。原油価格(WTI)は53ドル台前半と小幅上昇するも動きは鈍い。

為替市場は薄商いの中で、117円をボトムに「日本株の上昇+弱いCPI」に一時円売りが強まるも、117.50円を超えられず、117.25~45の狭いレンジで取引が続いている。

EURUSD+GBPUSDも、英国市場は休場のため、動きは鈍く、豪州・NZも休場でAUDUSD+NZDUSDの動きも緩慢。

※※※※※※※※※※※※※※※※※※※※※※※※

全国消費者物価指数=前年比0.5%(予想0.1% 前回0.1%)、除く生鮮 前年比-0.4%(予想-0.3% 前回-0.4%)、除く生鮮・エネルギー 前年比0.1%(予想 前回0.2%)→ 総合は予想外に伸びるも、コアはマイナス幅が拡大し、コアコアも前回を下回る。

東京都区部消費者物価指数=前年比0.0%(予想 前回0.5%)、除く生鮮 前年比-0.6%(予想-0.4% 前回-0.4%)、除く生鮮・エネルギー 前年比-0.2%(予想 前回0.0%)→ 総合、コア、コアコアともに前回よりも弱い。

日雇用統計:失業率=3.1%(予想3.0% 前回3.0%)、有効求人倍率=1.41(予想1.41倍 前回1.40倍)

※※※※※※※※※※※※※※※※※※※※※※※※

ロンドン市場がボクシングデーの休場で、欧州勢の動きは鈍くなることが予想され、連休明けの米国市場の動きを見守る流れへ。

そんな中で、日本全国CPIの総合は0.5%と予想外に上昇するも、コア+コアコアは予想外に弱く、先行している東京都区部のCPIもマイナス幅が拡大し、一時円売りが強まる。

日経平均株価は、一時19,478.58円まで上昇し、19,403.06円+6.42(+0.03%)と若干の上昇で終了。原油価格(WTI)は53ドル台前半と小幅上昇するも動きは鈍い。

為替市場は薄商いの中で、117円をボトムに「日本株の上昇+弱いCPI」に一時円売りが強まるも、117.50円を超えられず、117.25~45の狭いレンジで取引が続いている。

EURUSD+GBPUSDも、英国市場は休場のため、動きは鈍く、豪州・NZも休場でAUDUSD+NZDUSDの動きも緩慢。

※※※※※※※※※※※※※※※※※※※※※※※※

全国消費者物価指数=前年比0.5%(予想0.1% 前回0.1%)、除く生鮮 前年比-0.4%(予想-0.3% 前回-0.4%)、除く生鮮・エネルギー 前年比0.1%(予想 前回0.2%)→ 総合は予想外に伸びるも、コアはマイナス幅が拡大し、コアコアも前回を下回る。

東京都区部消費者物価指数=前年比0.0%(予想 前回0.5%)、除く生鮮 前年比-0.6%(予想-0.4% 前回-0.4%)、除く生鮮・エネルギー 前年比-0.2%(予想 前回0.0%)→ 総合、コア、コアコアともに前回よりも弱い。

日雇用統計:失業率=3.1%(予想3.0% 前回3.0%)、有効求人倍率=1.41(予想1.41倍 前回1.40倍)

※※※※※※※※※※※※※※※※※※※※※※※※

クリスマス相場の動かない中で動きで思うこと。

クリスマス相場の動かない中で動きで思うこと。

一年で最も取引が閑散となる26日のクリスマス・ボクシングデーも終わりました。昨日の欧米市場では取引を終了する業者も多く、いつもながら動きは全くありませんでした。

本日27日は、日本はもちろんのことで、米国市場はオープンし、米住宅関連+景況感関連の経済指標が発表され、取引が徐々に活発になることが予想されます。

日本人の感覚では、クリスマス休暇、そして、年末・年始と続けてお休みムードが強いのですが、海外はそうでない可能性もあります。

海外のビック・プレーヤーは、クリスマス明けが新たな年の始まりで、27日が過ぎれば虎視眈々と狙いを定め、積極的に動くことも過去に経験しています。

年末のこの時期は通常よりも少ない資金で市場のセンチメントを作り、新年へ向けて市場を有利に動かすとができ、自分に有利なポジションを事前に作ることも可能です。

市場の現状を振り返ってみると、円はショートで、円の先安観は変わらず、下がっても、大きく崩れることはないと考える市場参加者が多いことでしょう。(私も、そのように考えている一人ですが)

反面、テクニカルにUSDJPYの上値が重くなっており、トランプ氏の強硬発言を引き金に、中国海軍の不穏な動きや、西沙諸島、台湾問題なども気になります。

また、ロシア大統領とトランプ氏の核軍備強化発言など、気が付いたらリスク回避の動きに動くのではとの不安感もあます。

年末・年始の実需や資本筋が動きにい薄商いの相場で、突然、円ショートのストップを狙い、ドル円を下げてから買い戻すことも常套手段で、選択肢の一つとして忘れてはならないことと思います。

※※※※※※※※※※※※※※※※※※※※※

一年で最も取引が閑散となる26日のクリスマス・ボクシングデーも終わりました。昨日の欧米市場では取引を終了する業者も多く、いつもながら動きは全くありませんでした。

本日27日は、日本はもちろんのことで、米国市場はオープンし、米住宅関連+景況感関連の経済指標が発表され、取引が徐々に活発になることが予想されます。

日本人の感覚では、クリスマス休暇、そして、年末・年始と続けてお休みムードが強いのですが、海外はそうでない可能性もあります。

海外のビック・プレーヤーは、クリスマス明けが新たな年の始まりで、27日が過ぎれば虎視眈々と狙いを定め、積極的に動くことも過去に経験しています。

年末のこの時期は通常よりも少ない資金で市場のセンチメントを作り、新年へ向けて市場を有利に動かすとができ、自分に有利なポジションを事前に作ることも可能です。

市場の現状を振り返ってみると、円はショートで、円の先安観は変わらず、下がっても、大きく崩れることはないと考える市場参加者が多いことでしょう。(私も、そのように考えている一人ですが)

反面、テクニカルにUSDJPYの上値が重くなっており、トランプ氏の強硬発言を引き金に、中国海軍の不穏な動きや、西沙諸島、台湾問題なども気になります。

また、ロシア大統領とトランプ氏の核軍備強化発言など、気が付いたらリスク回避の動きに動くのではとの不安感もあます。

年末・年始の実需や資本筋が動きにい薄商いの相場で、突然、円ショートのストップを狙い、ドル円を下げてから買い戻すことも常套手段で、選択肢の一つとして忘れてはならないことと思います。

※※※※※※※※※※※※※※※※※※※※※

2016/12/25

今週の為替相場を考える・注目材料(12月26日~12月30日)

今週の為替相場を考える・注目材料(12月26日~12月30日)

トランプ発言にドル先高への不安感が募るも、ドル高期待相場は変わらず。薄商いながら新たなは方向性が出やすい年末最終週に注意。

今年も残すとこ1週間。26日(月曜)はクリスマス・ボクシングデーで、東京市場を除き多くの主要市場は休場で、27日(火曜)も休場が多く続く。イベントや経済指標も極端に減り、市場参加者が一年で最も減少する週に突入する。

実需筋は動けず、為替相場も動かないと思うのが当然でもあるが、クリスマス明けは同時に、来年に向けた始動の時でもある。週後半は一部の投機筋にとっては、市場センチメントをうまく利用し薄商いの中で、年初の相場をリードすることができるチャンスでもある。

経験則から考えて注意しなければならないのは、28日~30日は時として予想外に動く可能性があり、目の前の相場に飛び乗りそれが来年に向けた正しい相場の動きであると信じないことでもある。

トランプ次期政権の主要な顔ぶれもほぼ決まり、米証券会社の要職経験者や大企業経営者など、金持ちで実務派のイメージが強い。政権発足後の経済活性化へ向けたかじ取りが期待できる反面、西沙諸島や台湾問題で中国を刺激し中国海軍が米無人潜水艇を拿捕、ロシアと対抗したのか核装備の増強発言など、トランプ氏の発言が何を引き起こすかわからない不安は残っている。

FOMC(12月14日)の予想通りの利上げと、予想外の利上げ拡大予測に、米金利の上昇=ドル買いが加速して以降、為替相場はドル高傾向を維持ししているが通貨間で異なる。

先週一週間では、USDJPYの上昇力は弱まり小幅な調整へ、EURUSDは下げ幅を縮めている。一方、GBPUSD+AUDUSD+NZDUSDは下落し、USDCADは上昇し、共にドル高を維持して今年最終週を迎える。

為替市場のドル高相場に反して、IMMの最新データからは、主要国通貨では円を除き、ポンドやユーロを中心にショートポジションの縮小が続き、スイスフランがショートからロングへと変化する逆の動きとなっている。

通貨のショートポジションの減少だが、これには、二つの意味があると思われる。一つは、もし、新たなドル高材料が出れば、ポジションが軽くなり通貨ショート(ドル高)が増幅しやすいこと。二つ目は、市場参加者はドル先高への不安感が強いということではないだろうか?

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

【今週の他の注目材料】

※今週は海外発で最重要と思える経済指標はなく、国内では27日の全国CPIを注目。

12/26(月)

クリスマス・ボクシングデー 日本を除き、ほぼ世界的に休場

08:50 日銀金融政策決定会合議事要旨公表(11月1日分)

12/27(火)クリスマス・ボクシングデー 英国、豪州、NZ、カナダ、スイスは祭日

08:30 日本 全国消費者物価指数

23:00

米S&P/ケースシラー住宅価格指数

00:00

米消費者信頼感指数

12/28(水)

00:00 米中古住宅販売保留

12/29(木)

22:30 米新規失業保険申請件数

≪詳しい予定は、添付ファイルの今週の予定をご覧ください≫

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

今週の【通貨ペア別のレンジ予想】

◎USDJPY【予想レンジ 115.50←116.50~117.80→118.50】

米大統領選から週足ベースで6週間続いたドル円の上昇も、米10年債利回りの上昇がストップした変化と同じく、先週は118円台で上げ止まり下落し、週終値ベースでは118円台を達成できずにいる。

USDJPYの値動きは、14日のFOMC直前の安値115円近辺→翌日12月15日の高値118.60台をピークに、米中緊張の高まりから円高へ動いた12月19日116.50台で下げ止まり、116.50~118.50のレンジに収れんしている。

先週は、117.50円の上値が重く下値を試す動きが考えやすいが、クリスマス休暇を前にし円ショートのポジション調整が強かった分を割り引いて考えると、円先安センチメントの変化は感じられず。

流れだけを考えれば、117.50円の上値が重く下値を試す動きが考えやすく、一度117.80円を超えてくれば、元の円ベアセンチメントが復活へと動きやすい。

来年スタートのドル円相場を考えれば、できるだけ有利な水準(円高水準)でドル円を買いたい(円ショートを作りたい)と思っていると推測でき、薄商いの中で116.50円割れを狙い、後で買い戻すことも選択肢として考えたい。

=======================================

◎EURUSD【予想レンジ 1.0350~1.0550】

先週は、トルコのロシア大使銃撃+ベルリンのトラックテロ攻撃とユーロ圏に近い、または、当事国の事件にも、20日の安値1.0350で何とか下げ止まっており、IMMのポジションもユーロショートポジションは急減し、1.0300が目先の大きな壁となっている。

1.00のパリティーを破ることは過去何度も失敗しており、並大抵のことではないことも理解しているが、1.0500を割り込んでからは、上値が重くしクリスマス休暇直前でも反発力は鈍いことは事実。順当に考えれば、1.0350~1.05500のレンジで小動き予想されるが、薄商いでECB当局者が動きにくい中で、どこまで下げらるか見てみたい心境にかられる。

=======================================

◎GBPUSD【予想レンジ 1.2200~1.2400 】

目先のポンド安による輸出の拡大が成長を後押させ、輸入物価の上昇から利上げ期待が高まり、拡大したショートポジションの巻き戻しも期待できた。それらから買いが選好したポンドも、1.2800を超えられず売りへと変化へ。過去3週間は続落気味で、先週は1.2300を割り込み、EURGBPの買いから売りへと変化し、弱さが目立っている。

クリスマス休暇と年末最終週で、実需と投機筋の参加者不在の中で、大きな変化は期待できそうにもないが、1.23を割り込んだことを考えれば、1.2500を超えられないと、下値トライの流れは変わりそうにない。

=======================================

◎AUDUSD【予想レンジ 0.7100~0.7300】

トランプ氏が次期米大統領に選出されてからは弱さが目立っている。0.7310台で下げ止まり、一時0.7500を回復し、上昇の兆しが見えてきたが、14日のFOMC後の米金利上昇に0.73の大台を割り込み、再び続落へ。トランプ次期米大統領の中国を刺激する発言や、中国が成長鈍化する可能性も加わり、資源国通貨高と高金利のメリットは感じられず。

クリスマス休暇と年末最終週で、実需と投機筋の参加者不在の中で、大かいな変化は期待できないが、直近は0.7200を割り込み上値の重さは変わらず、下値トライが続く可能性が高い。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

2016/12/24

最新のIMMポジションから、 2016年12月24日(土曜)

最新のIMMポジションから、 2016年12月24日(土曜)

ユーロ+ポンドのショートは大幅減少し、スイスがロングへ変化し、円は独歩安。

前週の集計日13日(火曜)で、12月14日(水曜)のFOMCの利上げ+より大幅な利上げ観測から急騰したドル高相場に、通貨ショートの拡大を予想していた。

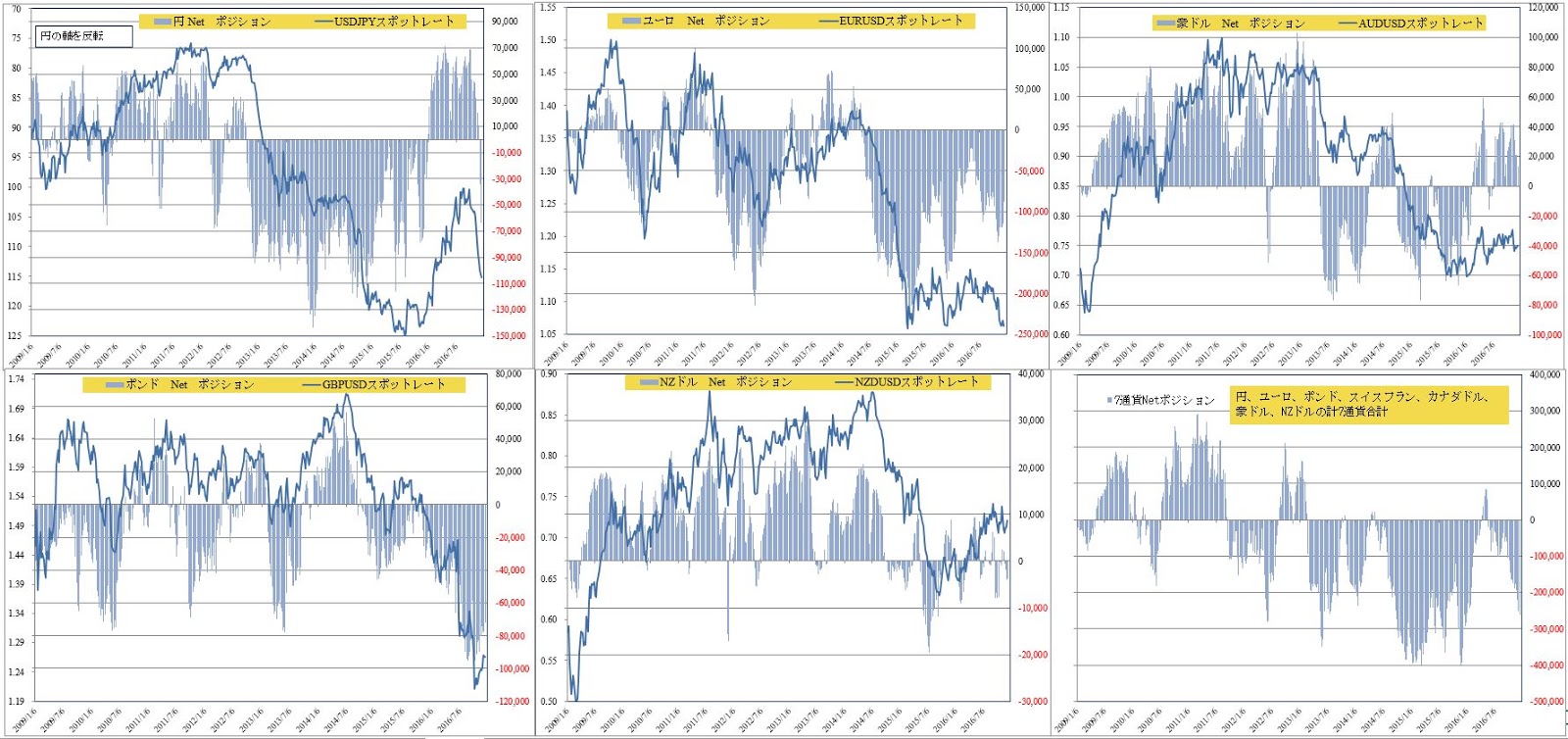

結果は、IMM通貨先物の最新データ(12月20日)では、7通貨(円、ユーロ、ポンド、スイスフラン、カナダドル、豪ドル、NZドル)の合計ネットショート・ポジションは-220,500コントラクトと、前週-260,671からショートが40,171コントラクト減少している。(※メキシコペソは省いて計算)

このようにやや驚きではあるが、全体ではクリスマス+年末・年始を前にして、11月から続いているショート・ポジションの減少がさらに加速しし、逆に円はショートがさらに積み増しされている。

円は、ドル円相場の急上昇に、期待通り円ショートは-63,429→-75,449と12.020コントラクトと大幅に拡大し、全体でみると円独歩安で、昨年12月初旬の水準近くへさらに逆戻りしている。

年末に向けた最後の調整なのか、行き過ぎたドル高相場への反動なのか不明ながら、ユーロは-87,513→-78,045へ、ポンドは-72,343→-59,350へショートが大幅に減少している。

カナダドルも-21,869→-11,754へと小幅ながら減少し、スイスは-25,288→7,110へと32,398コントラクトも変化し、9月20日以来、久々にロングへと変化し、リスク回避の矛先がスイスに向いているとも考えられる。

また、一人ネットでプラス圏を維持していた豪ドルは、+13,473→+3,941へとロングが減少し、NZドルの-3,702→-6,953へとショート増加と共に、やや弱気ムードに傾いている。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※

x

ユーロ+ポンドのショートは大幅減少し、スイスがロングへ変化し、円は独歩安。

前週の集計日13日(火曜)で、12月14日(水曜)のFOMCの利上げ+より大幅な利上げ観測から急騰したドル高相場に、通貨ショートの拡大を予想していた。

結果は、IMM通貨先物の最新データ(12月20日)では、7通貨(円、ユーロ、ポンド、スイスフラン、カナダドル、豪ドル、NZドル)の合計ネットショート・ポジションは-220,500コントラクトと、前週-260,671からショートが40,171コントラクト減少している。(※メキシコペソは省いて計算)

このようにやや驚きではあるが、全体ではクリスマス+年末・年始を前にして、11月から続いているショート・ポジションの減少がさらに加速しし、逆に円はショートがさらに積み増しされている。

円は、ドル円相場の急上昇に、期待通り円ショートは-63,429→-75,449と12.020コントラクトと大幅に拡大し、全体でみると円独歩安で、昨年12月初旬の水準近くへさらに逆戻りしている。

年末に向けた最後の調整なのか、行き過ぎたドル高相場への反動なのか不明ながら、ユーロは-87,513→-78,045へ、ポンドは-72,343→-59,350へショートが大幅に減少している。

カナダドルも-21,869→-11,754へと小幅ながら減少し、スイスは-25,288→7,110へと32,398コントラクトも変化し、9月20日以来、久々にロングへと変化し、リスク回避の矛先がスイスに向いているとも考えられる。

また、一人ネットでプラス圏を維持していた豪ドルは、+13,473→+3,941へとロングが減少し、NZドルの-3,702→-6,953へとショート増加と共に、やや弱気ムードに傾いている。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※

x

2016年12月24日(土曜)昨日、23日海外市場の動き

2016年12月24日(土曜)昨日、23日海外市場の動き

≪Merry X'Mas≫

日本が休日、英国は株式が米国は債券市場が短縮取引で、欧米市場を中心に市場参加者は極端に少ない。

サプライズは、トランプ次期米大統領の核問題と、習近平中国国家主席の発言。

習近平氏は「経済成長率について政府目標の6.5%を下回ることを容認」との報道に、貿易相手国として関連が強いAUDUSDが急落し、NZDUSDも一時急落、リスク回避にJPYが上昇へ。

トランプ次期米大統領(MSNBC)は核戦力を増強発言の説明で、「軍拡競争が起こるなら起こればいい」、米国は勝つ! 米次期大統領報道官は火消しに奔走。相変わらずでもちろん市場は反応せず。

経済指標からは、カナダのGDPが予想外のマイナスで、原油価格も伸び悩み、USDCADの上昇が目立ち、4か月ぶりの高水準の米新築住宅販売+13年ぶりの高水準のミシガン大学消費者信頼感指数に、米経済の成長が裏付けられ、ドル買い傾向は続くも、市場参加者が極端に少なく動きは緩慢。

◎仏GDPは前年比1.0%(予想1.1% 前回1.1%)やや弱く、

◎英GDPは前年比2.2%(予想2.3% 前回2.3%)もやや弱く、

◎カナダGDPは前月比-0.3%(予想0.0% 前回0.3%)と予想外のマイナス

◎米新築住宅販売件数は、59.2万件(予想57.0万件 前回56.3万件)

◎米ミシガン大学消費者信頼感指数は、98.2(予想98 前回98)

USDJPYは、習近平中国国家主席逆にリスク回避に117.30~50のレンジの下限を割り込み、一時117.10円台まで下落するも、終盤にかけて117.30台まで値をもどすが、戻りも限定的で上値は重い。

≪注目材料≫

◎米石油サービス会社ベーカー・ヒューズ=石油掘削リグ稼働数は前週比+13基増の523基で、2015年12月以来の高水準→ 原油価格の上昇にリグ稼働数が増加へ。

◎欧州株式市場=ドイツ銀行、クレディ・スイスはモーゲージ担保証券の不正販売で米司法省と和解し、イタリアのモンテ・パスキに公的資金注入が決定し、上昇へ。

◎ECB調査=ユーロ圏の債務危機が始まって以来、富の集中が加速し、い資産価値の落ち込みにより貧しい世帯が苦境に陥る。2010年には上位5%の世帯に純資産の37.2%が集中→2014年37.8%に増加。一方で下位5%の世帯は負債だけを抱えている。

◎ECB調査=ユーロ圏の債務問題が長引いたことで、イタリアやスペイン、ポルトガル、ギリシャなどの域内周辺国では経済格差が広がった。一方でドイツなどの中核国は回復が早かった。

◎トランプ次期米大統領(MSNBC)=核戦力を増強発言の説明で、「軍拡競争が起こるなら起こればいい。われわれはあらゆる面で勝り、最後まで生き残る」

◎大統領報道官に指名されたショーン・スパイサー氏=次期大統領はロシアや中国など他国が核戦力の増強に動かないよう確実にするとし、軍拡競争は起こらない。

≪Merry X'Mas≫

日本が休日、英国は株式が米国は債券市場が短縮取引で、欧米市場を中心に市場参加者は極端に少ない。

サプライズは、トランプ次期米大統領の核問題と、習近平中国国家主席の発言。

習近平氏は「経済成長率について政府目標の6.5%を下回ることを容認」との報道に、貿易相手国として関連が強いAUDUSDが急落し、NZDUSDも一時急落、リスク回避にJPYが上昇へ。

トランプ次期米大統領(MSNBC)は核戦力を増強発言の説明で、「軍拡競争が起こるなら起こればいい」、米国は勝つ! 米次期大統領報道官は火消しに奔走。相変わらずでもちろん市場は反応せず。

経済指標からは、カナダのGDPが予想外のマイナスで、原油価格も伸び悩み、USDCADの上昇が目立ち、4か月ぶりの高水準の米新築住宅販売+13年ぶりの高水準のミシガン大学消費者信頼感指数に、米経済の成長が裏付けられ、ドル買い傾向は続くも、市場参加者が極端に少なく動きは緩慢。

◎仏GDPは前年比1.0%(予想1.1% 前回1.1%)やや弱く、

◎英GDPは前年比2.2%(予想2.3% 前回2.3%)もやや弱く、

◎カナダGDPは前月比-0.3%(予想0.0% 前回0.3%)と予想外のマイナス

◎米新築住宅販売件数は、59.2万件(予想57.0万件 前回56.3万件)

◎米ミシガン大学消費者信頼感指数は、98.2(予想98 前回98)

USDJPYは、習近平中国国家主席逆にリスク回避に117.30~50のレンジの下限を割り込み、一時117.10円台まで下落するも、終盤にかけて117.30台まで値をもどすが、戻りも限定的で上値は重い。

≪注目材料≫

◎米石油サービス会社ベーカー・ヒューズ=石油掘削リグ稼働数は前週比+13基増の523基で、2015年12月以来の高水準→ 原油価格の上昇にリグ稼働数が増加へ。

◎欧州株式市場=ドイツ銀行、クレディ・スイスはモーゲージ担保証券の不正販売で米司法省と和解し、イタリアのモンテ・パスキに公的資金注入が決定し、上昇へ。

◎ECB調査=ユーロ圏の債務危機が始まって以来、富の集中が加速し、い資産価値の落ち込みにより貧しい世帯が苦境に陥る。2010年には上位5%の世帯に純資産の37.2%が集中→2014年37.8%に増加。一方で下位5%の世帯は負債だけを抱えている。

◎ECB調査=ユーロ圏の債務問題が長引いたことで、イタリアやスペイン、ポルトガル、ギリシャなどの域内周辺国では経済格差が広がった。一方でドイツなどの中核国は回復が早かった。

◎トランプ次期米大統領(MSNBC)=核戦力を増強発言の説明で、「軍拡競争が起こるなら起こればいい。われわれはあらゆる面で勝り、最後まで生き残る」

◎大統領報道官に指名されたショーン・スパイサー氏=次期大統領はロシアや中国など他国が核戦力の増強に動かないよう確実にするとし、軍拡競争は起こらない。

2016/12/23

2016年12月23日(金曜)アジア・欧州市場の動き

2016年12月23日(金曜)アジア・欧州市場の動き

東京市場が天皇誕生日で休場、海外市場はクリスマス休暇直前で動きにくい中、ドル買いが優勢。

為替相場は、GBDUSD+AUDUSD+NZDUSDの下落が目立ち、USDCADは軟調な原油価格に加えマイナスとなったGDP前月比もあり上昇し、カナダドルは全面安。「中国が成長率6.5%を下回ることを容認」との報道も、中国に関連の強い豪ドル売りの流れを強める。

トランプ次期米大統領の「核装備強化」とのツィッターに。ロシア大統領報道官は「ほぼ全てのレベルで米国との対話が断絶している」という。市場はややトランプリスクを気になり始めているが、相場への影響は見られず。

アジア・中国株は軒並み下落。上海総合は-29.40(-0.94%)。欧州株は、モンテ・パスキへの国有化の動きにイタリア株は強いが総じて強弱混在。ダウ先物は弱く、米10年債利回りは軟化し、原油価格(WTI)は52ドル台前半へと軟化。

◎仏GDPは前年比1.0%(予想1.1% 前回1.1%)やや弱く、

◎英GDPは前年比2.2%(予想2.3% 前回2.3%)もやや弱く、

◎カナダGDPは前月比-0.3%(予想0.0% 前回0.3%)と予想外のマイナス

USDJPYは、東京市場が休場と、クリスマス休暇を直前に控え動きは緩慢。株安と米金利の低下もあり、早朝の117.60台をトップに117.30近辺まで下落し、上値は重い。クロスでは、AUDJPY+NZDJPY+CADJPYの下落が目立ち、円買いをリードし、昨日のボトムとなる117.30円を試す動きが続いている。

EURUSDは、1.0430~65のレンジで動意なし。ただし、EURGBPは欧州市場に入り0.8490台→0.8540へ続伸し、GBPUSDの売り圧力を強まている。

GBPUSDは、アジア・欧州市場序盤の1.2300近辺を高値に、欧米市場ではEURGBPの買いもあり1.2230まで続落。

AUDUSDは、アジア・欧州市場は0.7200をボトムに0.7200~0.7275のレンジで推移。「GDP6.5%割れを容認」との発言もあり、0.7200を割り込むと0.7160台まで下落し、弱さが目立つ。

注目材料

◎ドイツ特殊警察部隊=ノルトライン・ウェストファーレン州でショッピングモールへの攻撃を計画していた疑いでコソボ出身の兄弟2人を逮捕。

◎イタリア政府=モンテ・パスキへの公的支援で資本注入へ、イタリアで過去最大規模の銀行国有化となる。

◎トランプ米次期大統領=米国は核兵器能力を増強すべき。米国は世界が核兵器に関して分別を取り戻すまで、核兵器を大幅に強化、拡大すべきとツイッターで主張。→ プーチン・ロシアが核装備を強化する発言を受けた結果と思われている。

◎トランプ氏の報道官=テロ組織などを念頭に核拡散の脅威とこれを防ぐ重要性に言及と指摘。トランプ氏は核兵器の使用を支持しておらず、今回の発言は新たな政策提言でもないと発言。

◎MBS不正販売でドイツ銀行と米司法省が和解?=罰金31億ドル+米国消費者急性で41億ドル=計72億ドルを支払いへ、ドイツ銀行は最終合意でないと主張。

◎ペスコフ・ロシア大統領報道官(ロシア通信RIA)=ほぼ全てのレベルで米国との対話が断絶している。われわれは連絡をとっておらず、行う際も最低限。

◎カービー米国防相報道官=幾つかの問題でロシアと大きな立場の違いがあることは周知の事実だが、対話は途絶えていないと反論。

◎習近平・中国国家主席(関係筋)=6.5%の成長目標下回ること容認する可能性がある。

東京市場が天皇誕生日で休場、海外市場はクリスマス休暇直前で動きにくい中、ドル買いが優勢。

為替相場は、GBDUSD+AUDUSD+NZDUSDの下落が目立ち、USDCADは軟調な原油価格に加えマイナスとなったGDP前月比もあり上昇し、カナダドルは全面安。「中国が成長率6.5%を下回ることを容認」との報道も、中国に関連の強い豪ドル売りの流れを強める。

トランプ次期米大統領の「核装備強化」とのツィッターに。ロシア大統領報道官は「ほぼ全てのレベルで米国との対話が断絶している」という。市場はややトランプリスクを気になり始めているが、相場への影響は見られず。

アジア・中国株は軒並み下落。上海総合は-29.40(-0.94%)。欧州株は、モンテ・パスキへの国有化の動きにイタリア株は強いが総じて強弱混在。ダウ先物は弱く、米10年債利回りは軟化し、原油価格(WTI)は52ドル台前半へと軟化。

◎仏GDPは前年比1.0%(予想1.1% 前回1.1%)やや弱く、

◎英GDPは前年比2.2%(予想2.3% 前回2.3%)もやや弱く、

◎カナダGDPは前月比-0.3%(予想0.0% 前回0.3%)と予想外のマイナス

USDJPYは、東京市場が休場と、クリスマス休暇を直前に控え動きは緩慢。株安と米金利の低下もあり、早朝の117.60台をトップに117.30近辺まで下落し、上値は重い。クロスでは、AUDJPY+NZDJPY+CADJPYの下落が目立ち、円買いをリードし、昨日のボトムとなる117.30円を試す動きが続いている。

EURUSDは、1.0430~65のレンジで動意なし。ただし、EURGBPは欧州市場に入り0.8490台→0.8540へ続伸し、GBPUSDの売り圧力を強まている。

GBPUSDは、アジア・欧州市場序盤の1.2300近辺を高値に、欧米市場ではEURGBPの買いもあり1.2230まで続落。

AUDUSDは、アジア・欧州市場は0.7200をボトムに0.7200~0.7275のレンジで推移。「GDP6.5%割れを容認」との発言もあり、0.7200を割り込むと0.7160台まで下落し、弱さが目立つ。

注目材料

◎ドイツ特殊警察部隊=ノルトライン・ウェストファーレン州でショッピングモールへの攻撃を計画していた疑いでコソボ出身の兄弟2人を逮捕。

◎イタリア政府=モンテ・パスキへの公的支援で資本注入へ、イタリアで過去最大規模の銀行国有化となる。

◎トランプ米次期大統領=米国は核兵器能力を増強すべき。米国は世界が核兵器に関して分別を取り戻すまで、核兵器を大幅に強化、拡大すべきとツイッターで主張。→ プーチン・ロシアが核装備を強化する発言を受けた結果と思われている。

◎トランプ氏の報道官=テロ組織などを念頭に核拡散の脅威とこれを防ぐ重要性に言及と指摘。トランプ氏は核兵器の使用を支持しておらず、今回の発言は新たな政策提言でもないと発言。

◎MBS不正販売でドイツ銀行と米司法省が和解?=罰金31億ドル+米国消費者急性で41億ドル=計72億ドルを支払いへ、ドイツ銀行は最終合意でないと主張。

◎ペスコフ・ロシア大統領報道官(ロシア通信RIA)=ほぼ全てのレベルで米国との対話が断絶している。われわれは連絡をとっておらず、行う際も最低限。

◎カービー米国防相報道官=幾つかの問題でロシアと大きな立場の違いがあることは周知の事実だが、対話は途絶えていないと反論。

◎習近平・中国国家主席(関係筋)=6.5%の成長目標下回ること容認する可能性がある。

2016年12月23日(金曜)昨日22日、海外指標の動き(午前6時半ごろ)

2016年12月23日(金曜)昨日22日、海外指標の動き(午前6時半ごろ)

クリスマス休暇を週末に控えて取引は閑散。

今年最後の重要な米GDPは強かったが相場への影響は限定的。新規失業保険は悪化、住宅+コアPCE価格指数は弱く、米株は軟調に推移し、米金利は小幅ながら上昇を維持。原油価格(WTI)52ドル台後半で推移。

為替相場は、市場参加者が急減し動きは鈍い。一日を通じて、GBPUSDが約-0.5%、AUDUSDが約-0.3%下落、USDCADは約+0.6%とドル高傾向となるが、他の主要国通貨はほぼ横ばいで推移。

米GDPは前期比年率で3.5%と予想を上回り直後はドル買いが強まるも、米耐久財受注は米株は軟調に推移し、米個人所得や個人消費、景気先行指標も予想を下回り、逆にドル売りへと変化。

USDCADは、アジア市場の開始直後1.3410台をボトムに、欧州市場から軟調な原油価格に連動し上昇(カナダドル売り)が続く。原油価格の上昇に反して、CPIが前月比-0.4%と予想外に弱く、一時1.3520台まで上昇し、1.3480近辺で推移。

USDJPYは、117.50円を中心に、117.30~90のレンジで推移。強い米GDPを受け直後は一時117.90直前へと上昇するも、米株は軟調に推移し、逆にオプションカットでは117.30割れまで推移。結局は円はクロスでは小幅上昇し、USDJPYは117.50台に戻り安定推移。

EURUSDは、モンテ・パスキは増資計画が失敗するも公的資金の注入期待が広がり、クリスマス休暇前の実需の動きと思われ上昇を維持。EURGBPは上昇を続け、オプションカットで一時1.0500直前まで上昇。そして、再び1.0430台までと元の水準に逆戻りし、結局はオープン水準とあまり変わらず。

GBPUSDは下降を維持し1.2300を割り込み1.2280まで下落、結果としてEURGBPは一時0.8510台まで続伸。EURUSDが元の水準に逆戻りする中で、GBPUSDは1.2270台まで続落しようやく下げ止まる。

◎米第3四半期GDPは、前期比年率3.5%(予想3.3% 前回3.2%)、個人消費は、前期比年率3.0%(予想2.8% 前回2.8%)

◎米耐久財受注は、前月比-4.6%(予想-4.7% 前回4.6%)

◎米新規失業保険申請件数は、27.5万件(予想25.6万件 前回25.4万件)

◎米FHFA住宅価格指数=前月比0.4%(前回0.6%)

◎米個人所得は、前月比0.0%(予想0.3% 前回0.6%)、

◎個人消費支出は、前月比0.2%(予想0.3% 前回0.3%)、コアPCE価格指数=前月比0.0%(前回0.1%)、

◎米CB景気先行指標総合は、0.0%(予想0.2% 前回0.1%)

◎カナダ小売売上高は、前月比1.1%(予想0.3% 前回0.6→0.8%)

◎カナダ消費者物価指数は、前月比-0.4%(予想-0.2% 前回0.2%)

※※※※※※※※※※※※※※※※※※※※

英議会財務特別委員会=リーマンショック後の2008年からのBOEの政策で「意図しない結果」や、インフレを効果的に制御できたかどうかを点検する方針。→ メイ首相が10月の保守党大会で、低金利と量的緩和の「悪しき副作用」を強調し、変更が必要と発言していた。

ECB経済報告書=ユーロ圏のインフレ率は年末年始に、2013年以来となる1%を超え、また世界経済の中期見通しとして、危機発生前のペースは下回るものの、成長が続く。

ECB経済報告書=原材料価格の下落がコモディティー輸出国に与える悪影響、中国経済のリバランス、米政策の不確実性を背景に、世界経済の見通しは引き続き不透明。

モンテ・パスキ=増資計画が失敗し、公的支援の実施の可能性が強まる。

経済紙イル・ソーレ・24オレ=モンテ・パスキへの公的支援は、早ければ22日に踏み切り、2~3か月で完了へ。

アトランタ連銀GDPNow=米第4四半期GDP予測値は、個人消費支出や中古住宅販売を受け2.6→2.5%へ下方修正。PCEは2.3→2.5%へ上方修正。

米30年住宅ローン金利(フレディマック)=平均4.30%と2014年4月来の高水準へ。

関係筋=ECBはドイツ総選挙が終わる2017年9月まで、追加緩和に関して本格的な議論をしない方針。成長が著しく減速する、または欧州の選挙や米次期政権の政策シフトなどに起因するリスクが市場を圧迫する事態となれば、ECBは行動を起こすと強調。

クリスマス休暇を週末に控えて取引は閑散。

今年最後の重要な米GDPは強かったが相場への影響は限定的。新規失業保険は悪化、住宅+コアPCE価格指数は弱く、米株は軟調に推移し、米金利は小幅ながら上昇を維持。原油価格(WTI)52ドル台後半で推移。

為替相場は、市場参加者が急減し動きは鈍い。一日を通じて、GBPUSDが約-0.5%、AUDUSDが約-0.3%下落、USDCADは約+0.6%とドル高傾向となるが、他の主要国通貨はほぼ横ばいで推移。

米GDPは前期比年率で3.5%と予想を上回り直後はドル買いが強まるも、米耐久財受注は米株は軟調に推移し、米個人所得や個人消費、景気先行指標も予想を下回り、逆にドル売りへと変化。

USDCADは、アジア市場の開始直後1.3410台をボトムに、欧州市場から軟調な原油価格に連動し上昇(カナダドル売り)が続く。原油価格の上昇に反して、CPIが前月比-0.4%と予想外に弱く、一時1.3520台まで上昇し、1.3480近辺で推移。

USDJPYは、117.50円を中心に、117.30~90のレンジで推移。強い米GDPを受け直後は一時117.90直前へと上昇するも、米株は軟調に推移し、逆にオプションカットでは117.30割れまで推移。結局は円はクロスでは小幅上昇し、USDJPYは117.50台に戻り安定推移。

EURUSDは、モンテ・パスキは増資計画が失敗するも公的資金の注入期待が広がり、クリスマス休暇前の実需の動きと思われ上昇を維持。EURGBPは上昇を続け、オプションカットで一時1.0500直前まで上昇。そして、再び1.0430台までと元の水準に逆戻りし、結局はオープン水準とあまり変わらず。

GBPUSDは下降を維持し1.2300を割り込み1.2280まで下落、結果としてEURGBPは一時0.8510台まで続伸。EURUSDが元の水準に逆戻りする中で、GBPUSDは1.2270台まで続落しようやく下げ止まる。

◎米第3四半期GDPは、前期比年率3.5%(予想3.3% 前回3.2%)、個人消費は、前期比年率3.0%(予想2.8% 前回2.8%)

◎米耐久財受注は、前月比-4.6%(予想-4.7% 前回4.6%)

◎米新規失業保険申請件数は、27.5万件(予想25.6万件 前回25.4万件)

◎米FHFA住宅価格指数=前月比0.4%(前回0.6%)

◎米個人所得は、前月比0.0%(予想0.3% 前回0.6%)、

◎個人消費支出は、前月比0.2%(予想0.3% 前回0.3%)、コアPCE価格指数=前月比0.0%(前回0.1%)、

◎米CB景気先行指標総合は、0.0%(予想0.2% 前回0.1%)

◎カナダ小売売上高は、前月比1.1%(予想0.3% 前回0.6→0.8%)

◎カナダ消費者物価指数は、前月比-0.4%(予想-0.2% 前回0.2%)

※※※※※※※※※※※※※※※※※※※※

英議会財務特別委員会=リーマンショック後の2008年からのBOEの政策で「意図しない結果」や、インフレを効果的に制御できたかどうかを点検する方針。→ メイ首相が10月の保守党大会で、低金利と量的緩和の「悪しき副作用」を強調し、変更が必要と発言していた。

ECB経済報告書=ユーロ圏のインフレ率は年末年始に、2013年以来となる1%を超え、また世界経済の中期見通しとして、危機発生前のペースは下回るものの、成長が続く。

ECB経済報告書=原材料価格の下落がコモディティー輸出国に与える悪影響、中国経済のリバランス、米政策の不確実性を背景に、世界経済の見通しは引き続き不透明。

モンテ・パスキ=増資計画が失敗し、公的支援の実施の可能性が強まる。

経済紙イル・ソーレ・24オレ=モンテ・パスキへの公的支援は、早ければ22日に踏み切り、2~3か月で完了へ。

アトランタ連銀GDPNow=米第4四半期GDP予測値は、個人消費支出や中古住宅販売を受け2.6→2.5%へ下方修正。PCEは2.3→2.5%へ上方修正。

米30年住宅ローン金利(フレディマック)=平均4.30%と2014年4月来の高水準へ。

関係筋=ECBはドイツ総選挙が終わる2017年9月まで、追加緩和に関して本格的な議論をしない方針。成長が著しく減速する、または欧州の選挙や米次期政権の政策シフトなどに起因するリスクが市場を圧迫する事態となれば、ECBは行動を起こすと強調。

2016/12/22

2016年12月22日(木曜)アジア・欧州市場序盤の動き

2016年12月22日(木曜)アジア・欧州市場序盤の動き

日本は3連休の前日の木曜日、週末はクリスマスを迎え、米国は26日(月)はクリスマスの振り替え休日の3連休を前にし、市場参加者が最も減少する時期に入っている。

今年最後とも言えそうな、米国の経済指標の発表を今夜に控え、結果をみて短期的な取引に入るのか、今までのポジションをさらに落とす動きにするのか、株価をみながら決断が迫られることでしょう。

特に重要なのは、米第3四半期GDP・確報値で、予想は3.3%と速報値3.2%から上方修正が見込まている。そして、米耐久財受注の予想は-4.7%と前回4.6%から大幅な減少が見込まれている。

それ以外にも、米国の個人所得と個人消費、景気先行指数の発表があり、カナダ発でも、小売り+CPIとカナダドルの変動も予想される。

日経平均株価は、下げ幅を縮め-16.82(-0.09%)で終了。原油価格(WTI)は52ドル半ばで安定推移。米債券先物は大きな変化は見られず。

アジア・欧州市場の序盤は、薄商いの中で、米株の下げの影響を受け、アジア・押収株は小幅安。為替市場は、ドルロングの大きな調整も見られず、安定したドルの流れが続いている。

USDJPYは、116.50~118.50のレンジで推移が予想される。市場参加者が不在の中で、円はクロスでも動きは鈍く、結果としてこのレンジを抜け出すまでは、レンジ内で行ったり来たいの動きが予想しやすい。

さらに踏み込んで考えれば、「弱含みの株=円買い」の不安はついて回る。前日の安値117.00を割り込むと116.50円が重要なポイントで、つもながら押し目を待つ傾向が強い。米経済指標ではあるが、連休をゆっくり休むためには、このレンジ内で平穏無事な動きを期待したくなる。

EURUSDも、クリスマス休暇の相場入りで、動きは鈍い。1.0500が重要なポインで、戻り売り圧力が続きそうである。米経済指標でサプライズがなければ、1.04~1.05のワイドなレンジ中が予想しやすい。

GBPUSDも、クリスマス休暇の相場入りで、動きは鈍い。米経済指標でサプライズがなければ、1.23~1.24のワイドなレンジ中が予想しやすい。

※※※※※※※※※※※※※※※※※※※※※※※※※

独11月輸入物価指数=前月比0.7%(前回0.9%)、前年比0.3%(前回-0.6%)

日本は3連休の前日の木曜日、週末はクリスマスを迎え、米国は26日(月)はクリスマスの振り替え休日の3連休を前にし、市場参加者が最も減少する時期に入っている。

今年最後とも言えそうな、米国の経済指標の発表を今夜に控え、結果をみて短期的な取引に入るのか、今までのポジションをさらに落とす動きにするのか、株価をみながら決断が迫られることでしょう。

特に重要なのは、米第3四半期GDP・確報値で、予想は3.3%と速報値3.2%から上方修正が見込まている。そして、米耐久財受注の予想は-4.7%と前回4.6%から大幅な減少が見込まれている。

それ以外にも、米国の個人所得と個人消費、景気先行指数の発表があり、カナダ発でも、小売り+CPIとカナダドルの変動も予想される。

日経平均株価は、下げ幅を縮め-16.82(-0.09%)で終了。原油価格(WTI)は52ドル半ばで安定推移。米債券先物は大きな変化は見られず。

アジア・欧州市場の序盤は、薄商いの中で、米株の下げの影響を受け、アジア・押収株は小幅安。為替市場は、ドルロングの大きな調整も見られず、安定したドルの流れが続いている。

USDJPYは、116.50~118.50のレンジで推移が予想される。市場参加者が不在の中で、円はクロスでも動きは鈍く、結果としてこのレンジを抜け出すまでは、レンジ内で行ったり来たいの動きが予想しやすい。

さらに踏み込んで考えれば、「弱含みの株=円買い」の不安はついて回る。前日の安値117.00を割り込むと116.50円が重要なポイントで、つもながら押し目を待つ傾向が強い。米経済指標ではあるが、連休をゆっくり休むためには、このレンジ内で平穏無事な動きを期待したくなる。

EURUSDも、クリスマス休暇の相場入りで、動きは鈍い。1.0500が重要なポインで、戻り売り圧力が続きそうである。米経済指標でサプライズがなければ、1.04~1.05のワイドなレンジ中が予想しやすい。

GBPUSDも、クリスマス休暇の相場入りで、動きは鈍い。米経済指標でサプライズがなければ、1.23~1.24のワイドなレンジ中が予想しやすい。

※※※※※※※※※※※※※※※※※※※※※※※※※

独11月輸入物価指数=前月比0.7%(前回0.9%)、前年比0.3%(前回-0.6%)

2016年12月22日(木曜)昨日21日、海外市場の動き(午前6時頃)

2016年12月22日(木曜)昨日21日、海外市場の動き(午前6時頃)

クリスマス休暇を週末に控え、材料も乏しく動きは鈍い。ただし、今日22日はNZGDP、米GDP+耐久財受注を筆頭に重要な経済指標が多く注意。

欧州市場はドル売り、米国市場は強い米中古住宅販売にドル買いへと変化。モンテ・パスキへの公的支援+ユーロ圏消費者信頼感が強く、EURUSDの0.42%の上昇を筆頭に小幅な変動にとどまる。

米株は弱くNYダウ・S&P・Nasdaqともに小幅下落、米金利は小幅低下、10年債利回りは前日2.559→2.54%、2年債も1.216→1.196%へ低下、原油価格(WTI)は52ドル半ばへ下落。

USDJPYは、アジア市場では仲値の118.00台を高値に、アジア・欧州市場は続落、ドル売りが加速し117.40円を割り込むと117.00台まで下落。117.00を何度もトライするも割り込めず。予想外に10年ぶりに強い米NAR中古住宅販売にドル買いが強まり、予想外に強いユーロ圏消費者信頼感指数を受けたEURJPYの買いで、117.80台まで値を戻すが、米金利+米株は弱く、原油価格も低下し円売りも限定的。

EURUSDは、アジア市場の1.0380台をボトム、欧州市場はモンテ・パスキの流動性不安につけた1.0380台をボトムに、イタリア政府はモンテ・パスキへの公的支援を決め買いが強まり、強い米中古住宅販売にも強いユーロ圏消費者信頼感にユーロ買いが続き、午前零時(オプションカット)付近では1.0450をめぐり売り買いが交錯。結局は1.0450近くを抜け出せず、1.0420まで値を下げている。

USDCADは原油安に1.3360台→1.3430近くまで一時上昇するも、GBPUSD+AUDUSD+NZDUSDは、上下変動するも大きな変化は見られず。

※※※※※※※※※※※※※※※※※※※※※※

◎米週間原油在庫は225.76万バレル(予想-251.5万バレル)と予想外の増加に、原油価格は下落へ

◎米NAR中古住宅販売は、561万件と金利上昇前の駆け込み需要に強く約10年来の高水準で、ドル買いが強まる

◎ユーロ圏消費者信頼感は、-5.1と1年8か月ぶりの高水準で、ユーロ圏の消費者信頼感は大幅に改善へ

◎モンテ・パスキ=投資家を確保できず、増資の実現は困難で公的救済が不可避に。→ 流動性も4か月で流動性の不安が表面化する可能性があり深刻だが、イタリア政府が公的支援で最大200億ユーロの国内銀行の支援を可決したことで一先ず安心感も

◎調査会社ユーガブとシティ調査=英国の1年以来の予想インフレ率は前回2.36→2.43%へ、5~10年は前回2.8→3.0%へ上昇し約2年ぶりの水準。

※※※※※※※※※※※※※※※※※※※※※※

クリスマス休暇を週末に控え、材料も乏しく動きは鈍い。ただし、今日22日はNZGDP、米GDP+耐久財受注を筆頭に重要な経済指標が多く注意。

欧州市場はドル売り、米国市場は強い米中古住宅販売にドル買いへと変化。モンテ・パスキへの公的支援+ユーロ圏消費者信頼感が強く、EURUSDの0.42%の上昇を筆頭に小幅な変動にとどまる。

米株は弱くNYダウ・S&P・Nasdaqともに小幅下落、米金利は小幅低下、10年債利回りは前日2.559→2.54%、2年債も1.216→1.196%へ低下、原油価格(WTI)は52ドル半ばへ下落。

USDJPYは、アジア市場では仲値の118.00台を高値に、アジア・欧州市場は続落、ドル売りが加速し117.40円を割り込むと117.00台まで下落。117.00を何度もトライするも割り込めず。予想外に10年ぶりに強い米NAR中古住宅販売にドル買いが強まり、予想外に強いユーロ圏消費者信頼感指数を受けたEURJPYの買いで、117.80台まで値を戻すが、米金利+米株は弱く、原油価格も低下し円売りも限定的。

EURUSDは、アジア市場の1.0380台をボトム、欧州市場はモンテ・パスキの流動性不安につけた1.0380台をボトムに、イタリア政府はモンテ・パスキへの公的支援を決め買いが強まり、強い米中古住宅販売にも強いユーロ圏消費者信頼感にユーロ買いが続き、午前零時(オプションカット)付近では1.0450をめぐり売り買いが交錯。結局は1.0450近くを抜け出せず、1.0420まで値を下げている。

USDCADは原油安に1.3360台→1.3430近くまで一時上昇するも、GBPUSD+AUDUSD+NZDUSDは、上下変動するも大きな変化は見られず。

※※※※※※※※※※※※※※※※※※※※※※

◎米週間原油在庫は225.76万バレル(予想-251.5万バレル)と予想外の増加に、原油価格は下落へ

◎米NAR中古住宅販売は、561万件と金利上昇前の駆け込み需要に強く約10年来の高水準で、ドル買いが強まる

◎ユーロ圏消費者信頼感は、-5.1と1年8か月ぶりの高水準で、ユーロ圏の消費者信頼感は大幅に改善へ

◎モンテ・パスキ=投資家を確保できず、増資の実現は困難で公的救済が不可避に。→ 流動性も4か月で流動性の不安が表面化する可能性があり深刻だが、イタリア政府が公的支援で最大200億ユーロの国内銀行の支援を可決したことで一先ず安心感も

◎調査会社ユーガブとシティ調査=英国の1年以来の予想インフレ率は前回2.36→2.43%へ、5~10年は前回2.8→3.0%へ上昇し約2年ぶりの水準。

※※※※※※※※※※※※※※※※※※※※※※

2016/12/21

2014年12月21日(水曜)欧州・米国市場序盤の動き

2014年12月21日(水曜)欧州・米国市場序盤の動き

米株は小幅下落からスタート、2万円の大台を前にして足踏み。米10年債利回りは2.55%近辺で前日とほぼ変わらず、原油価格(WTI)は53ドル台半ばで推移。為替相場は、材料難でクリスマス休暇を週末比控え動きは鈍い中、ドル売りの流れが強まる。

USDJPYは、欧州市場序盤の117.70台から117.40台まで下落し一時下げ止まる。上値を切り下げながら売り圧力が続き、117.40を割り込むとストップの売りが強まり、117.10台まで続落しようやく下げ止まる。

EURUSDは、イタリアのモンテ・パスキの流動性が4か月で枯渇との報道に一時1.0380台まで下落。イタリア上院が銀行支援で200億ユーロの債務上限を引き上げモンテ・パスキが救済される可能性が強まると、EURUSDの上昇が強まり、一時1.0450近くへと上昇し伸び悩む。。

※※※※※※※※※※※※※※※※※※※※※※

モンテ・パスキ=12月16日現在の流動性は106億ユーロで、枯渇が4か月で表面化する見込み。

イタリア上院=国内銀行の支援で、政府が求めていた債務上限の最大200億ユーロ引き上げを承認。モンテ・パスキに公的資金が注入される可能性へ。

TDK=米電子部品企業のインベンセンスの全株式を取得する(1572億円)。

BOE調査=英国企業の原材料・輸入コストが第4四半期に約5年ぶりの大幅な増加となり、来年は消費者物価への影響がより顕著になり始めると予想。

スウェーデン中銀=政策金利-0.5%の据え置きを決定。

リムシェービッチ・ラトビア中銀総裁=ECBの量的緩和策は、ユーロ圏経済の成長率を大幅に押し上げることはできていない。信頼感や融資が回復していない理由として、経済改革や欧州委員会の刺激策の遅れを指摘。

※※※※※※※※※※※※※※※※※※※※※※

米株は小幅下落からスタート、2万円の大台を前にして足踏み。米10年債利回りは2.55%近辺で前日とほぼ変わらず、原油価格(WTI)は53ドル台半ばで推移。為替相場は、材料難でクリスマス休暇を週末比控え動きは鈍い中、ドル売りの流れが強まる。

USDJPYは、欧州市場序盤の117.70台から117.40台まで下落し一時下げ止まる。上値を切り下げながら売り圧力が続き、117.40を割り込むとストップの売りが強まり、117.10台まで続落しようやく下げ止まる。

EURUSDは、イタリアのモンテ・パスキの流動性が4か月で枯渇との報道に一時1.0380台まで下落。イタリア上院が銀行支援で200億ユーロの債務上限を引き上げモンテ・パスキが救済される可能性が強まると、EURUSDの上昇が強まり、一時1.0450近くへと上昇し伸び悩む。。

※※※※※※※※※※※※※※※※※※※※※※

モンテ・パスキ=12月16日現在の流動性は106億ユーロで、枯渇が4か月で表面化する見込み。

イタリア上院=国内銀行の支援で、政府が求めていた債務上限の最大200億ユーロ引き上げを承認。モンテ・パスキに公的資金が注入される可能性へ。

TDK=米電子部品企業のインベンセンスの全株式を取得する(1572億円)。

BOE調査=英国企業の原材料・輸入コストが第4四半期に約5年ぶりの大幅な増加となり、来年は消費者物価への影響がより顕著になり始めると予想。

スウェーデン中銀=政策金利-0.5%の据え置きを決定。

リムシェービッチ・ラトビア中銀総裁=ECBの量的緩和策は、ユーロ圏経済の成長率を大幅に押し上げることはできていない。信頼感や融資が回復していない理由として、経済改革や欧州委員会の刺激策の遅れを指摘。

※※※※※※※※※※※※※※※※※※※※※※

2016年12月21日(水曜)アジア・欧州市場序盤の動き

2016年12月21日(水曜)アジア・欧州市場序盤の動き

クリスマス休暇を週末にい控え、東京市場は23日が天皇誕生日の祝日で、全体的に材料難。

日経平均株価は、上昇から午後に入り急速に低下し-50.04(-0.26%)、米金利は小幅低下し、USDJPYも117.40円台まで低下へ。原油価格(WTI)は53ドル台後半で強含みで推移。

ドル円の下落は、昨日の日銀+黒田発言に上昇した分の巻き戻しがテーマに思え、EURUSDやGBPUSDの主要通貨では、戻り売り圧力が続く。

USDJPYは、トルコやドイツの悲劇が再発しなければ、円買いの勢いもそれほど強くなるとは考えにくい。 19日の116.50円台、20日の117.00をボトムに、昨日何度も試して失敗した118.20円、118.60円台と、上下ともに重要なポイントは狭い範囲に集中しだしており、クリスマス休暇前の相場に入りつつある。アジア市場では、日経平均株価が上昇から下落へと転じたこともあり、117.80円の上値は重く、117.50~80のレンジに入っている。

※※※※※※※※※※※※※※※※※※

クリスマス休暇を週末にい控え、東京市場は23日が天皇誕生日の祝日で、全体的に材料難。

日経平均株価は、上昇から午後に入り急速に低下し-50.04(-0.26%)、米金利は小幅低下し、USDJPYも117.40円台まで低下へ。原油価格(WTI)は53ドル台後半で強含みで推移。

ドル円の下落は、昨日の日銀+黒田発言に上昇した分の巻き戻しがテーマに思え、EURUSDやGBPUSDの主要通貨では、戻り売り圧力が続く。

USDJPYは、トルコやドイツの悲劇が再発しなければ、円買いの勢いもそれほど強くなるとは考えにくい。 19日の116.50円台、20日の117.00をボトムに、昨日何度も試して失敗した118.20円、118.60円台と、上下ともに重要なポイントは狭い範囲に集中しだしており、クリスマス休暇前の相場に入りつつある。アジア市場では、日経平均株価が上昇から下落へと転じたこともあり、117.80円の上値は重く、117.50~80のレンジに入っている。

※※※※※※※※※※※※※※※※※※

2016年12月21日 昨日20日、海外市場の動き(午前5時半前後)

2016年12月21日 昨日20日、海外市場の動き(午前5時半前後)

米ドル+米金利+米株+原油価格は、上昇幅を縮小するも強さを維持。

トルコのロシア大使銃撃+ベルリンのトラックテロ攻撃と、地政学的リスクの高まりにも、欧米の金融市場はクリスマス休暇を目の前にして、予想外に安定へ。

為替相場はドル高傾向を維持するも、積極的にドル買いを積み増す動きは見られず。ただし、円は、日銀の景気判断の上方修正と黒田総裁の円安要因姿勢と金融緩和の継続姿勢に、円売り圧力を維持。

米10年債利回りは上昇を維持、一時2.59%まで上昇後に2.56%台まで軟化。米株の上昇傾向が続くも、NYダウは高値19,920.42と2万ドルの壁をまたしても達成できず。原油価格は一時52.70ドルまで上昇するも、リビアの増産報道もあり上昇幅を縮小し52ドル台前半まで低下。

USDJPYは、アジア市場では地政学的リスクの円買いは弱く、日銀・黒田総裁発言を経て円売りが強まり、その流れが欧米市場で継続するも、118.20円の壁を超えられず。終盤にかけては米株+米金利の上昇幅が縮小したこともあり、117.60円台まで値を下げる。円クロスでは、円売りの流れが続く。

EURUSDは、トルコのロシア大使銃撃+ベルリンのトラックテロ攻撃の地政学照りリスク影響を引きずり、アジア・欧州市場の前半を通じ1.0400を割り込み売りが強まり、1.0350台まで続落。欧米株は強く、フィキシングの買いを経て、ロンドン・クロージングタイムにはショートカバーに1.0400台を達成する続かず。1.0385~95の狭いレンジで動きは緩慢。

※※※※※※※※※※※※※※※※※※※※※※

メイ英首相=年初に議会に対して、EU離脱交渉の政府方針を説明する。

リビア=2つの油田の操業再開し、今後3ヶ月間に石油生産を27万バレル増産へ(OPECの減産協調から除外対象国)

マカファティーBOE政策委員=英国のインフレは極めて急速に上昇するだろう、CPIは2019年以降も目標水準を上回ると予想。BOEはCPIのオーバーシュートに我慢強くない。

※※※※※※※※※※※※※※※※※※※※※※

米ドル+米金利+米株+原油価格は、上昇幅を縮小するも強さを維持。

トルコのロシア大使銃撃+ベルリンのトラックテロ攻撃と、地政学的リスクの高まりにも、欧米の金融市場はクリスマス休暇を目の前にして、予想外に安定へ。

為替相場はドル高傾向を維持するも、積極的にドル買いを積み増す動きは見られず。ただし、円は、日銀の景気判断の上方修正と黒田総裁の円安要因姿勢と金融緩和の継続姿勢に、円売り圧力を維持。

米10年債利回りは上昇を維持、一時2.59%まで上昇後に2.56%台まで軟化。米株の上昇傾向が続くも、NYダウは高値19,920.42と2万ドルの壁をまたしても達成できず。原油価格は一時52.70ドルまで上昇するも、リビアの増産報道もあり上昇幅を縮小し52ドル台前半まで低下。

USDJPYは、アジア市場では地政学的リスクの円買いは弱く、日銀・黒田総裁発言を経て円売りが強まり、その流れが欧米市場で継続するも、118.20円の壁を超えられず。終盤にかけては米株+米金利の上昇幅が縮小したこともあり、117.60円台まで値を下げる。円クロスでは、円売りの流れが続く。

EURUSDは、トルコのロシア大使銃撃+ベルリンのトラックテロ攻撃の地政学照りリスク影響を引きずり、アジア・欧州市場の前半を通じ1.0400を割り込み売りが強まり、1.0350台まで続落。欧米株は強く、フィキシングの買いを経て、ロンドン・クロージングタイムにはショートカバーに1.0400台を達成する続かず。1.0385~95の狭いレンジで動きは緩慢。

※※※※※※※※※※※※※※※※※※※※※※

メイ英首相=年初に議会に対して、EU離脱交渉の政府方針を説明する。

リビア=2つの油田の操業再開し、今後3ヶ月間に石油生産を27万バレル増産へ(OPECの減産協調から除外対象国)

マカファティーBOE政策委員=英国のインフレは極めて急速に上昇するだろう、CPIは2019年以降も目標水準を上回ると予想。BOEはCPIのオーバーシュートに我慢強くない。

※※※※※※※※※※※※※※※※※※※※※※

2016年12月20日(火曜)欧州・米国市場の動き(午前零時ごろ)

2016年12月20日(火曜)欧州・米国市場の動き(午前零時ごろ)

株高+米金利上昇+ドル全面高

米株は上昇してスタート。米10年債は引き続き上昇し2.58%近辺で推移。原油価格は53ドル台半ば近辺と小幅上昇。為替市場は、ドルは全面高で、USDJPYは118.20まで上昇し上昇幅を拡大している。

USDJPYは、日銀が景気判断を上昇修正し、前日の輸出の回復もあり、成長拡大期待が高まる。また、黒田日銀総裁から「現行の118円を容認する発言+日米金利差の拡大期待」に、円売りが加速。欧州市場に入っても、ドル全面高の中で118.20円を試す動きが続くも失敗。104.00~20円の狭いレンジでで現状は取引が続いている。

EURUSDは、前日のベルリンのトラック突入テロで犯人が特定できず、スコットランド行政府首相はEU単一市場にとどまる立場を強調し、英国から独立の可能性も残る。それ以外にも、ギリシャ年金受給者への手当てが支援ルールに反することへの影響、イタリア銀行の救済措置をめぐる不確実性。多くのマイナス要因を残したままで、1.0400を割り込んでからこの水準を回復できず、1.0350台まで一時続落。

※※※※※※※※※※※※※※※※※※※※※※※※※

スタージョン・スコットランド行政府首相=EU離脱後も単一市場にとどまるとともに、スコットランドの利益を守るため権限拡大に取り組む。単一市場における立場を維持する覚悟。

ショイブレ独財務相=金融支援を受けているギリシャが年金受給者へのクリスマス手当ての支給計画で、各国がルールを守らなければユーロ圏は崩壊するとの認識。

ビスコ・イタリア中銀総裁=一部の銀行の問題は、当該行のみならず、国や欧州の当局が全力で対応している。

イタリア政府(20日)=銀行支援のため、最大200億ユーロの借り入れを承認するよう議会に求める方針。→ モンテ・パスキの救済が今週中に必要になるとの見方も

株高+米金利上昇+ドル全面高

米株は上昇してスタート。米10年債は引き続き上昇し2.58%近辺で推移。原油価格は53ドル台半ば近辺と小幅上昇。為替市場は、ドルは全面高で、USDJPYは118.20まで上昇し上昇幅を拡大している。

USDJPYは、日銀が景気判断を上昇修正し、前日の輸出の回復もあり、成長拡大期待が高まる。また、黒田日銀総裁から「現行の118円を容認する発言+日米金利差の拡大期待」に、円売りが加速。欧州市場に入っても、ドル全面高の中で118.20円を試す動きが続くも失敗。104.00~20円の狭いレンジでで現状は取引が続いている。

EURUSDは、前日のベルリンのトラック突入テロで犯人が特定できず、スコットランド行政府首相はEU単一市場にとどまる立場を強調し、英国から独立の可能性も残る。それ以外にも、ギリシャ年金受給者への手当てが支援ルールに反することへの影響、イタリア銀行の救済措置をめぐる不確実性。多くのマイナス要因を残したままで、1.0400を割り込んでからこの水準を回復できず、1.0350台まで一時続落。

※※※※※※※※※※※※※※※※※※※※※※※※※

スタージョン・スコットランド行政府首相=EU離脱後も単一市場にとどまるとともに、スコットランドの利益を守るため権限拡大に取り組む。単一市場における立場を維持する覚悟。

ショイブレ独財務相=金融支援を受けているギリシャが年金受給者へのクリスマス手当ての支給計画で、各国がルールを守らなければユーロ圏は崩壊するとの認識。

ビスコ・イタリア中銀総裁=一部の銀行の問題は、当該行のみならず、国や欧州の当局が全力で対応している。

イタリア政府(20日)=銀行支援のため、最大200億ユーロの借り入れを承認するよう議会に求める方針。→ モンテ・パスキの救済が今週中に必要になるとの見方も

2016/12/20

2016年12月20日(火曜)アジア・欧州市場序盤の動き

2016年12月20日(火曜)アジア・欧州市場序盤の動き

ベルリンのトラック突入テロで盛り上がったリスク回避の円買いも続かず。堅調なドルが目立った。

日銀は予想通り政策金利を据え置き「景気判断を上方修正」+ETF買い観測に、日本株高+米金利上昇に押され、逆に円売りが強まる。

黒田日銀総裁は、強気・弱気発言とミックスながら、気になったのは「USDJPY118円は驚くような水準ではない。2%の目標達成に強力な金融緩和を推進へ、日米金利差はなお拡大中」との発言。

日経平均株価は、一時19500円台を超え、終値でも+102.93(+0.53%)と強く、米金利先物は強く10年債利回りは2.56%へ上昇。

USDJPYは、117円をボトムに下げ止まり、大枠117.00~117.50-60のレンジで推移したが、株価の上昇+米金利の上昇に再び、元の弱い円に逆戻り。欧州市場に入ると、円はクロスでも全面安となり、118円の大台を超えストップの買いを誘発し118.10円台へ上昇。

EURUSDは、再び1.0400を割り込み続落傾向は止まらず。GBPUSDは、EURGBPの売りの影響あり売り圧力は弱まるも、1.2370まで下落。

AUDUSDは、豪中銀議事録で「第3四半期GDPは期待よりも弱くなるとデータが示唆+インフレ期待は依然低調」と弱気なムードの中で、0.7240台をボトムに、0.7240~60の狭いレンジでもみ合いとなっている。

※※※※※※※※※※※※※※※※※※※※※※※※※※

中国国防相=南シナ海の公海で拿捕した米国の無人潜水機について、米国に返還した。

豪中銀議事録(12月9日分)=豪ドルの上昇は経済の構成を複雑化。

直近のデータから金融政策の据え置きが経済成長やインフレにとって最適と判断。第3四半期GDPは期待よりも弱くなるとデータが示唆。インフレ期待は依然低調、通常水準まで回復にはまだ時間が必要。

日銀金融政策決定会合=金融政策の現状維持を決定。景気判断を上方修正。

黒田日銀総裁記者会見=輸出や消費の改善を受け、景気判断を上方修正へ。穏やかな回復を継続。トランプ氏の政策運営は一定の影響を持ってくる可能性があり、先行きの景気判断に影響を与える。

黒田日銀総裁記者会見=USDJPY118円は驚くような水準ではない。2%の目標達成に強力な金融緩和を推進へ、日米金利差はなお拡大中。

黒田日銀総裁記者会見=今後の景気は、潜在成長率をかなり上回る伸びが続く。

ベルリンのトラック突入テロで盛り上がったリスク回避の円買いも続かず。堅調なドルが目立った。

日銀は予想通り政策金利を据え置き「景気判断を上方修正」+ETF買い観測に、日本株高+米金利上昇に押され、逆に円売りが強まる。

黒田日銀総裁は、強気・弱気発言とミックスながら、気になったのは「USDJPY118円は驚くような水準ではない。2%の目標達成に強力な金融緩和を推進へ、日米金利差はなお拡大中」との発言。

日経平均株価は、一時19500円台を超え、終値でも+102.93(+0.53%)と強く、米金利先物は強く10年債利回りは2.56%へ上昇。

USDJPYは、117円をボトムに下げ止まり、大枠117.00~117.50-60のレンジで推移したが、株価の上昇+米金利の上昇に再び、元の弱い円に逆戻り。欧州市場に入ると、円はクロスでも全面安となり、118円の大台を超えストップの買いを誘発し118.10円台へ上昇。

EURUSDは、再び1.0400を割り込み続落傾向は止まらず。GBPUSDは、EURGBPの売りの影響あり売り圧力は弱まるも、1.2370まで下落。

AUDUSDは、豪中銀議事録で「第3四半期GDPは期待よりも弱くなるとデータが示唆+インフレ期待は依然低調」と弱気なムードの中で、0.7240台をボトムに、0.7240~60の狭いレンジでもみ合いとなっている。

※※※※※※※※※※※※※※※※※※※※※※※※※※

中国国防相=南シナ海の公海で拿捕した米国の無人潜水機について、米国に返還した。

豪中銀議事録(12月9日分)=豪ドルの上昇は経済の構成を複雑化。

直近のデータから金融政策の据え置きが経済成長やインフレにとって最適と判断。第3四半期GDPは期待よりも弱くなるとデータが示唆。インフレ期待は依然低調、通常水準まで回復にはまだ時間が必要。

日銀金融政策決定会合=金融政策の現状維持を決定。景気判断を上方修正。

黒田日銀総裁記者会見=輸出や消費の改善を受け、景気判断を上方修正へ。穏やかな回復を継続。トランプ氏の政策運営は一定の影響を持ってくる可能性があり、先行きの景気判断に影響を与える。

黒田日銀総裁記者会見=USDJPY118円は驚くような水準ではない。2%の目標達成に強力な金融緩和を推進へ、日米金利差はなお拡大中。

黒田日銀総裁記者会見=今後の景気は、潜在成長率をかなり上回る伸びが続く。

2016年12月20日(火曜)昨日19日、海外市場の動き(午前5時半ごろ)

2016年12月20日(火曜)昨日19日、海外市場の動き(午前5時半ごろ)

週明けの海外市場は、クリスマス休暇に向け取引量が減少する中で、ロシア駐トルコ大使が暗殺され、イレンFRB議長の米経済を楽観視する講演に、動きはやや複雑。

米金利は低下、米株は上昇するも上昇幅は縮小。為替市場は、ドル買いの継続とJPYの買い戻しが続き、ロシア・トルコ大使暗殺の報道に、一時リスク回避行動にJPY+EUR買いが強まる。

しかし、イエレンFRB議長の「米労働市場は過去約10年で最も力強く、賃金上昇が加速する兆候もある」と強気発言に、米金利も下げ止まり、ドル買いの流れは強まり、急速に円売りへと変化。未明のドイツ・ベルリンでのトラック事故(テロ?)報道も気になるが、今のところ大きな動きは見られず。

NYダウは19,880ドル台へ小幅上昇、高値は19,917.78。Nasdaq+S&Pも小幅上昇へ。米10年債利回りは前日2.59%→2.53%台へ、2年債も1.25%→1.22%まで低下。原油価格(WTI)は52ドル台後半で推移。

USDJPYは、円ショートのポジション調整は止まらず、クロスでも円全面高に、一時116.50台まで続落。イエレンFRB議長の楽観的な発言を受け、逆に117.40台まで値を戻すも、117.50円を超えられず、116.50~117.50のレンジに。

EURUSDは、独IFO景況感は強く、強気な独連銀月報(成長率は拡大+物価も上昇)にも、EUR買いの反応は鈍く売りの流れが続き、1.0410台をボトムにようやく下げ止まる。米国市場に入り、米金利の低下や強さの見られない米株に上昇へと変化。

ロシア・トルコ大使暗殺の報道=リスク回避のEUR買いにも1.0450台まで超えられず、イエレンFRB議長のタカ派発言に、1.0400を割り込み、ドイツ・ベルリンでのトラック事故(テロ?)に売りの流れが続いている。

※※※※※※※※※※※※※※※※※※※※※※

イエレンFRB議長(ボルティモア大学講演)=米労働市場は過去約10年で最も力強い状況になりつつある。賃金上昇が加速する兆候もあり、若年労働者の週当たりの所得はこの2年で力強く伸びた。学士以上の学位を持つ人の失業率は2.3%に低下し、2008年以来の低水準

イエレンFRB議長(ボルティモア大学講演)=給与水準の高い職を得て維持するためには、大学での学位取得が重要(大卒の年収が平均で高卒を70%上回った)。技術の発達で低技能職はオートメーション化に置き換わり、グローバル化で高い教育を必要としない職は海外へと流出。

ロシアの駐トルコ大使、首都アンカラの美術館で発砲され死亡。

バイトマン独連銀総裁=原油価格の上昇にインフレ率が上昇する可能性がある。インフレ率の上昇に実質金利は低下し、金融政策は自ずから緩和的になり、ECBの政策変更がなくても利下げに似た効果が得られる。

バイトマン独連銀総裁=資産購入プログラムの購入規模縮小はユーロ圏経済への信頼感を示す。デフレはこれ以上は現実的な問題ではない。資産購入プログラムには全く懐疑的。

週明けの海外市場は、クリスマス休暇に向け取引量が減少する中で、ロシア駐トルコ大使が暗殺され、イレンFRB議長の米経済を楽観視する講演に、動きはやや複雑。

米金利は低下、米株は上昇するも上昇幅は縮小。為替市場は、ドル買いの継続とJPYの買い戻しが続き、ロシア・トルコ大使暗殺の報道に、一時リスク回避行動にJPY+EUR買いが強まる。

しかし、イエレンFRB議長の「米労働市場は過去約10年で最も力強く、賃金上昇が加速する兆候もある」と強気発言に、米金利も下げ止まり、ドル買いの流れは強まり、急速に円売りへと変化。未明のドイツ・ベルリンでのトラック事故(テロ?)報道も気になるが、今のところ大きな動きは見られず。

NYダウは19,880ドル台へ小幅上昇、高値は19,917.78。Nasdaq+S&Pも小幅上昇へ。米10年債利回りは前日2.59%→2.53%台へ、2年債も1.25%→1.22%まで低下。原油価格(WTI)は52ドル台後半で推移。

USDJPYは、円ショートのポジション調整は止まらず、クロスでも円全面高に、一時116.50台まで続落。イエレンFRB議長の楽観的な発言を受け、逆に117.40台まで値を戻すも、117.50円を超えられず、116.50~117.50のレンジに。

EURUSDは、独IFO景況感は強く、強気な独連銀月報(成長率は拡大+物価も上昇)にも、EUR買いの反応は鈍く売りの流れが続き、1.0410台をボトムにようやく下げ止まる。米国市場に入り、米金利の低下や強さの見られない米株に上昇へと変化。

ロシア・トルコ大使暗殺の報道=リスク回避のEUR買いにも1.0450台まで超えられず、イエレンFRB議長のタカ派発言に、1.0400を割り込み、ドイツ・ベルリンでのトラック事故(テロ?)に売りの流れが続いている。

※※※※※※※※※※※※※※※※※※※※※※

イエレンFRB議長(ボルティモア大学講演)=米労働市場は過去約10年で最も力強い状況になりつつある。賃金上昇が加速する兆候もあり、若年労働者の週当たりの所得はこの2年で力強く伸びた。学士以上の学位を持つ人の失業率は2.3%に低下し、2008年以来の低水準

イエレンFRB議長(ボルティモア大学講演)=給与水準の高い職を得て維持するためには、大学での学位取得が重要(大卒の年収が平均で高卒を70%上回った)。技術の発達で低技能職はオートメーション化に置き換わり、グローバル化で高い教育を必要としない職は海外へと流出。

ロシアの駐トルコ大使、首都アンカラの美術館で発砲され死亡。

バイトマン独連銀総裁=原油価格の上昇にインフレ率が上昇する可能性がある。インフレ率の上昇に実質金利は低下し、金融政策は自ずから緩和的になり、ECBの政策変更がなくても利下げに似た効果が得られる。

バイトマン独連銀総裁=資産購入プログラムの購入規模縮小はユーロ圏経済への信頼感を示す。デフレはこれ以上は現実的な問題ではない。資産購入プログラムには全く懐疑的。

2016/12/19

2016年12月19日(月曜)欧州・米国市場序盤の動き

2016年12月19日(月曜)欧州・米国市場序盤の動き

週明けの欧州市場は、先週末の中国と米国と緊張の高まりから始まった、主要国通貨買いドルの売りの流れも収まり、欧州市場に入ると資源国通貨を含めドル買いへと変化。ただし、円買いの流れは変わらず、USDJPYは一時117円を割り込み、クロスでも円は全面高へ。

ダウ先物は小幅高ながら、米10年債利回りは2.55%へ、2年債利回りも1.22%台へと弱く、長期金利は低下へ。原油価格(WTI)は52ドル台後半で小幅低下。

EURUSDは、先週NY市場の流れの継続にドル売りの流れが続いたが、1.0480を超えられず伸び悩む。欧州市場に入り、強い独IFO業況指数(3年ぶりの高水準)や、強気な独連銀月報(成長率は拡大+物価も上昇)にも、ビスコ・イタリア中銀総裁は「経済状況によっては、QEの拡大と延長を検討」との報道や、、EURUSDは売りが強く、一時1.0410台まで値を下げた。

USDJPYは、早朝の118円近辺のオープンが高値(円安値)でアジア・欧州市場は一時117円まで下落。続落。クロスでも円は全面高で、EURJPYは122円を割り込み、GBPJPYは145円を割り込み、AUDJPYも85円と重要なポイントを割り込み、短期投機筋の円ショートポジションが切らされる動きとなっている。

※※※※※※※※※※※※※※※※※※※※※※※※

ドイツ連銀月報=第4四半期にドイツの経済成長が大幅に加速、物価上昇率も12月は1%を超える可能性。

ビスコ・イタリア中銀総裁=経済状況が一段と悪化すれば、ECBはQEの拡大と延長を検討。

週明けの欧州市場は、先週末の中国と米国と緊張の高まりから始まった、主要国通貨買いドルの売りの流れも収まり、欧州市場に入ると資源国通貨を含めドル買いへと変化。ただし、円買いの流れは変わらず、USDJPYは一時117円を割り込み、クロスでも円は全面高へ。

ダウ先物は小幅高ながら、米10年債利回りは2.55%へ、2年債利回りも1.22%台へと弱く、長期金利は低下へ。原油価格(WTI)は52ドル台後半で小幅低下。

EURUSDは、先週NY市場の流れの継続にドル売りの流れが続いたが、1.0480を超えられず伸び悩む。欧州市場に入り、強い独IFO業況指数(3年ぶりの高水準)や、強気な独連銀月報(成長率は拡大+物価も上昇)にも、ビスコ・イタリア中銀総裁は「経済状況によっては、QEの拡大と延長を検討」との報道や、、EURUSDは売りが強く、一時1.0410台まで値を下げた。

USDJPYは、早朝の118円近辺のオープンが高値(円安値)でアジア・欧州市場は一時117円まで下落。続落。クロスでも円は全面高で、EURJPYは122円を割り込み、GBPJPYは145円を割り込み、AUDJPYも85円と重要なポイントを割り込み、短期投機筋の円ショートポジションが切らされる動きとなっている。

※※※※※※※※※※※※※※※※※※※※※※※※

ドイツ連銀月報=第4四半期にドイツの経済成長が大幅に加速、物価上昇率も12月は1%を超える可能性。

ビスコ・イタリア中銀総裁=経済状況が一段と悪化すれば、ECBはQEの拡大と延長を検討。

今日の東京市場を見て思うこと

今日の東京市場を見て思うこと

先週金曜日のNY市場は、「中国海軍が米無人潜水艇を拿捕」と、突然の報道で米中間の緊張モードに始まった、株安+ドル売り(円買い)の流れは、潜水艇返却の報道にも収まらず、週明け月曜日も緩やかに継続している。

実際のところ、米中間の緊張モードの高まりと言うより、クリスマス休暇を前にして「ドルロング+株ロング+債券ショート」の巻き戻し(利食い)に火をつけただけのように思えてならない。

トランプ次期米大統領の政策が、否定されたわけでもなく、政策を実行したわけでもない。発足は1月20日からで、まだまだ、どうなるか不安感満杯の中で、米金利の上昇(+株高)=ドル高の流れが否定されてはおらず、クリスマス休暇前の調整が終われば、再上昇の可能性は高いと考えたい。

付け加えて言えば、その調整にどこまで耐えることができるかが、目先の短期勝負には必要ではないだろうか? 101円~118円半ば近くまで歴史的にも稀な上昇をしたUSDJPYのみならず、主要通貨ではドル高が大幅に進行して迎えた年末。

USDJPYの1~2円の調整は想定内で、FOMCで買いがスタートした115円や、ポイントとなる116.5円まで覚悟すれば、次の上昇の波に乗れる可能性も高いと考える。スポットで無理ならば、オプションのドル円のドルコールをプレミアムを考えながら期間と行使価格を決めなければならない。

今晩のイエレンFRB議長の発言もFOMC後の薄いコーヒーでピントはこず、明日の日銀の金融政策決定会合も出がらしのお茶で味わいも少ないと思えてならない。

先週金曜日のNY市場は、「中国海軍が米無人潜水艇を拿捕」と、突然の報道で米中間の緊張モードに始まった、株安+ドル売り(円買い)の流れは、潜水艇返却の報道にも収まらず、週明け月曜日も緩やかに継続している。

実際のところ、米中間の緊張モードの高まりと言うより、クリスマス休暇を前にして「ドルロング+株ロング+債券ショート」の巻き戻し(利食い)に火をつけただけのように思えてならない。

トランプ次期米大統領の政策が、否定されたわけでもなく、政策を実行したわけでもない。発足は1月20日からで、まだまだ、どうなるか不安感満杯の中で、米金利の上昇(+株高)=ドル高の流れが否定されてはおらず、クリスマス休暇前の調整が終われば、再上昇の可能性は高いと考えたい。

付け加えて言えば、その調整にどこまで耐えることができるかが、目先の短期勝負には必要ではないだろうか? 101円~118円半ば近くまで歴史的にも稀な上昇をしたUSDJPYのみならず、主要通貨ではドル高が大幅に進行して迎えた年末。

USDJPYの1~2円の調整は想定内で、FOMCで買いがスタートした115円や、ポイントとなる116.5円まで覚悟すれば、次の上昇の波に乗れる可能性も高いと考える。スポットで無理ならば、オプションのドル円のドルコールをプレミアムを考えながら期間と行使価格を決めなければならない。

今晩のイエレンFRB議長の発言もFOMC後の薄いコーヒーでピントはこず、明日の日銀の金融政策決定会合も出がらしのお茶で味わいも少ないと思えてならない。

2016/12/18

今週の為替相場を考える・注目材料(12月19日~12月23日)

今週の為替相場を考える・注目材料(12月19日~12月23日)

米金利高=ドル高は今週も続くのか? 米株の動きに注目。

FOMCの利上げと来年0.25%×3度の利上げ見通しは、トランプ次期政権の政策を考えれば、それほどサプライズと思えず。市場の反応は、米10年債利回り2.47→2.6%、の大幅上昇と米株は伸び悩み(NYダウは2万ドルの大台を試せず)、為替相場はドル全面高。

今週は、23日が天皇誕生日で東京市場は休場、23日は米国市場の債券市場は短縮取引、株式市場は通常取引、英株式市場は短縮取引。週末はクリスマスで、26日は米国市場はクリスマス振替休日で、実質的には今年の最終週。

トランプ次期大統領の財政拡大策から始まった金利高+株高は、14日のFOMCで後付けながら、ドルは全面高となり、ドルインデックスはFOMC前の約101→103までと2003年来の水準に上昇している。

米株は、S&P+Nasdaq+Dow Jonesも伸び悩み、Dow Jonesは12月13日から4日間連続で1万9千9百ドル台で、2万円の大台を目指しながらも達成できずにいる。目の前の人参(2万ドル)を前にして切磋琢磨の馬たち(投機筋)が達成を飽きらめ切れるとはなかなか思いにくい。

さて、為替相場は予想外に加速している米金利の上昇+ドル高に、ドルを買えていないリスク+来年のドル高期待相場を考えれば、ドルをショートして年末を迎える可能性は低く、ドル売り要因はポジションの調整だけで、調整幅は限定的と考えたい。

IMMシカゴ通貨先物市場のポジションからは、円ショートが短期的に拡大する一方、ユーロとポンドのショートが減少しているが、先週のFOMC後のEURUSD+GBPUSDの売りと、短期的な円ショートの急速な拡大が、今週の為替相場へ与える影響も考慮。

ただし、トランプ氏の中国・台湾問題など突然のサプライズ発言を含め、年末の相場は何が起こるか予断を許さないケースも多々あり、「大幅な米株価の下落=ドル売り=リスク回避の円買い」のリスクだけは注意が必要。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

【今週の他の注目材料】

12/19(月)

3:30 USD イエレンFRB議長講演

12/20(火)

9:30 AUD 豪中銀議事録公表(12月6日分)

昼頃 JPY 日銀金融政策決定会合

15:30 JPY 黒田日銀総裁記者会見

12/22(木)

6:45 NZD 第3四半期GDP

22:30 USD 耐久財受注数

22:30 USD 第3四半期GDP

22:30 CAD 消費者物価指数

00:00 USD 第3四半期個人所得・個人消費支出

12/23(金)

日本市場休場(天皇誕生日)、

米国市場の債券市場は短縮取引、株式市場は通常取引、

英株式市場は短縮取引

18:30 GBP 第3四半期GDP

22:30 CAD 10月次GDP

12/26(月)

米国市場はクリスマス振替休日

≪詳しい予定は、添付ファイルの今週の予定をご覧ください≫

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

今週の【通貨ペア別のレンジ予想】

◎USDJPY【予想レンジ 115.00←116.50~118.60→119.50】

米次期大統領にトランプ氏が選択されてからは、6週連続で上昇傾向は止まらず。日足では先週末は久々の陰線引けで、118.60台を超えられないと弱気ムードが強まる可能性も。ただし、116.50円は固く、12月14日のFOMC発表前の115.00円がベース。

今週は日銀の金融政策決定会合が予定されているが、金融政策の変更はなさそう。引き続き日米金利差が相場のカギながら、伸び悩んでいる米株の動きが気になる。

年末・年初の相場を考えれば、円の買い戻しの可能性もあるが、短期的で円売り傾向は変わら。基本は116.50~118.60円のレンジで、これを抜け出すとさらに1~1.5円程度加速する可能性も。

=======================================

◎EURUSD【予想レンジ 1.0300~1.0600】

FOMCでついに1.0500を割り込むも、達成感は見られず。目先はイタリアの銀行救済問題もあるが、中長期の政治的な問題は一朝一夕で解決することはできず。

年末の調整も進む中での、FOMC後のEURUSDの下落にEURショートをどこまで作ることができたのか疑問も残り、売りの流れは変わらず。

=======================================

◎GBPUSD【予想レンジ 1.2300~1.2600】

英国のEU離脱から続くGBP売りも、年末に向けて弱まり、EURGBPの売りにGBP買いの流れが強まっていた。先週は1.2800の大台トライが失敗し、FOMC後の米金利上昇に売りの流れが加速し、1.2400まで売りが続くも、全体的にクロスではGBPの強さを維持し、大幅な下落も考えにくい。

=======================================

◎AUDUSD【予想レンジ 0.7150←0.7300~0.7550】

予想外に弱いGDPにも底堅く推移していたが、FOMC後の反応は新興国市場の売りの影響をもろに受け0.7300の大台を割り込む予想外の下落へ。

今週も新興市場国市場の動きを見ながらとなりそうだが、引き続き0.7300は重要なポイントでクリアに割り込むと5月23日の安値0.7145まで大きな壁は見られず。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

X

最新のIMMポジションから、 2016年12月18日(日曜)

最新のIMMポジションから、 2016年12月18日(日曜)

今年5月24日から始まったドル・ロングポジションは拡大を続け、直近では4週続伸。FOMCが利上げをしドル高センチメントが市場を駆け巡った、昨年12月の水準へと逆戻り。

傾向としては、豪ドルだけがロングを維持し、ユーロとポンドのショートが減少し、円は逆にショートが拡大していることが特徴だが、集計翌日のFOMC後の米金利上昇=ドル急騰は数字に反映されず。

IMM通貨先物の最新データ(12月13日)では、7通貨(円、ユーロ、ポンド、スイスフラン、カナダドル、豪ドル、NZドル)の合計ネットショート・ポジションは-260,671コントラクトと、前週-252,367からショートが3,702コントラクトとさらに拡大へ。(※メキシコペソは省いて計算)

円は、トランプ氏が米次期大統領に選択された後の9月27日をピークに、一人勝ちの円もロング急減傾向が続き、直近では3週連続しショートが拡大し、負け組に編入へ。

豪ドルは、7月5日の週からネット・ロングを維持し一人気勢を上げている。対ドルに対しての強気というよりも、ドル以外の他通貨に対して選好されていると思われ、スポット市場ではクロスでAUDロングが選択しとなっている。

ユーロは、引き続きショートポジションに変わりはないものの、11月1日の-137,385コントラクトをピークにショートポジションは-87,513まで大幅に減少している。ただし、FOMC後のEURUSDの下落は反映されず。

ポンドも同じく、10月4日の-97,572コントラクトをピークにショートポジションは-72,343コントラクトまで減少している。ただし、FOMC後のGBPUSDの下落は反映されず。

詳しくは別途、データをご覧ください。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

x

今年5月24日から始まったドル・ロングポジションは拡大を続け、直近では4週続伸。FOMCが利上げをしドル高センチメントが市場を駆け巡った、昨年12月の水準へと逆戻り。

傾向としては、豪ドルだけがロングを維持し、ユーロとポンドのショートが減少し、円は逆にショートが拡大していることが特徴だが、集計翌日のFOMC後の米金利上昇=ドル急騰は数字に反映されず。

IMM通貨先物の最新データ(12月13日)では、7通貨(円、ユーロ、ポンド、スイスフラン、カナダドル、豪ドル、NZドル)の合計ネットショート・ポジションは-260,671コントラクトと、前週-252,367からショートが3,702コントラクトとさらに拡大へ。(※メキシコペソは省いて計算)

円は、トランプ氏が米次期大統領に選択された後の9月27日をピークに、一人勝ちの円もロング急減傾向が続き、直近では3週連続しショートが拡大し、負け組に編入へ。

豪ドルは、7月5日の週からネット・ロングを維持し一人気勢を上げている。対ドルに対しての強気というよりも、ドル以外の他通貨に対して選好されていると思われ、スポット市場ではクロスでAUDロングが選択しとなっている。

ユーロは、引き続きショートポジションに変わりはないものの、11月1日の-137,385コントラクトをピークにショートポジションは-87,513まで大幅に減少している。ただし、FOMC後のEURUSDの下落は反映されず。

ポンドも同じく、10月4日の-97,572コントラクトをピークにショートポジションは-72,343コントラクトまで減少している。ただし、FOMC後のGBPUSDの下落は反映されず。

詳しくは別途、データをご覧ください。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

x

2016/12/17

2016年12月17日(土曜) 前日16日、海外市場の動き

2016年12月17日(土曜) 前日16日、海外市場の動き

週末の金曜日。FOMC後の金利高=ドル高相場の流れの中で、週末の調整色が強く、クリスマス相場へと移行ていたが、米中間の緊張の高まりのサプライズに弱いながらもリスク回避の流れと、EUR+GBPが買われ、ドル売り+円買いへ。

ラッカー・リッチモンド連銀総裁+ブラード総裁・セントルイス連銀総裁のタカ派発言の強気材料に対して、米住宅着工は-18.7%、許可件数は-4.7%と予想外の悪化に、気勢が削がれた。

そして、円買い(リスク回避)の直絶的な材料は、「中国海軍が南シナ海の公海上で米国の無人水中探査機を奪った」との報道が引き金となっており、短期的な円ロングの切りが強まっていた。

AUDUSD(-0.78%)+NZDUSD(-1.15%)=続落し弱さが目立ち、EURUSD(+0.38%)+GBPUSD(+0.54%)は小幅上昇し続落傾向も止まる。

USDJPY(-0.23%)は上げ止まり円買いが強まる。しかし、週足では米大統領選以来の6週連続の円安へ。米中緊張か? との思惑に一時118.40→117.50台へ下落するも、118.00台ね値を戻しながらも、週末でドル買いの意欲も見られず。

AUDJPY(-1.0%)+NZDJPY(-1.35%)は大幅に値を下げ、GBJPY(+0.34%)+EURJPY(+0.13%)は上昇力するも幅は鈍る。

株価指数オプションとストック・オプションの期限を迎え、NYダウは19,843.41(-8.83-0.04%)と小幅下落。2万円の大台を前にして4日連続上げ止まる。新興国株(MSCIEM-0.26%)は3日続落。米10年債利回り(2.592%-0.005)は小幅安で、2年債(1.252-0.021)の下げ幅は大きい。

原油価格(WTI51.90+0.83ドル)は前日の50ドル台を今日51ドル台しっかり維持し一時52ドル台まで上昇。

※※※※※※※※※※※※※※※※※※※※※※※※※※※

ラッカー・リッチモンド連銀総裁=FRBは来年は3回以上利上げを実施する必要がある可能性がある。

ブラード総裁・セントルイス連銀総裁=来年の再利上げを実施することが適切。

中国海軍=南シナ海の公海上で米国の無人水中探査機を奪ったとの報道。リスク回避の動きが強まり、リスクオフの流れへ。

NY連銀NOWCAST=米第4四半期GDP予測値、2.48→1.83%へ大幅に下方修正へ。2017年第1四半期1.7%

※※※※※※※※※※※※※※※※※※※※※※※※※※※

週末の金曜日。FOMC後の金利高=ドル高相場の流れの中で、週末の調整色が強く、クリスマス相場へと移行ていたが、米中間の緊張の高まりのサプライズに弱いながらもリスク回避の流れと、EUR+GBPが買われ、ドル売り+円買いへ。

ラッカー・リッチモンド連銀総裁+ブラード総裁・セントルイス連銀総裁のタカ派発言の強気材料に対して、米住宅着工は-18.7%、許可件数は-4.7%と予想外の悪化に、気勢が削がれた。

そして、円買い(リスク回避)の直絶的な材料は、「中国海軍が南シナ海の公海上で米国の無人水中探査機を奪った」との報道が引き金となっており、短期的な円ロングの切りが強まっていた。

AUDUSD(-0.78%)+NZDUSD(-1.15%)=続落し弱さが目立ち、EURUSD(+0.38%)+GBPUSD(+0.54%)は小幅上昇し続落傾向も止まる。

USDJPY(-0.23%)は上げ止まり円買いが強まる。しかし、週足では米大統領選以来の6週連続の円安へ。米中緊張か? との思惑に一時118.40→117.50台へ下落するも、118.00台ね値を戻しながらも、週末でドル買いの意欲も見られず。

AUDJPY(-1.0%)+NZDJPY(-1.35%)は大幅に値を下げ、GBJPY(+0.34%)+EURJPY(+0.13%)は上昇力するも幅は鈍る。

株価指数オプションとストック・オプションの期限を迎え、NYダウは19,843.41(-8.83-0.04%)と小幅下落。2万円の大台を前にして4日連続上げ止まる。新興国株(MSCIEM-0.26%)は3日続落。米10年債利回り(2.592%-0.005)は小幅安で、2年債(1.252-0.021)の下げ幅は大きい。

原油価格(WTI51.90+0.83ドル)は前日の50ドル台を今日51ドル台しっかり維持し一時52ドル台まで上昇。

※※※※※※※※※※※※※※※※※※※※※※※※※※※

ラッカー・リッチモンド連銀総裁=FRBは来年は3回以上利上げを実施する必要がある可能性がある。

ブラード総裁・セントルイス連銀総裁=来年の再利上げを実施することが適切。

中国海軍=南シナ海の公海上で米国の無人水中探査機を奪ったとの報道。リスク回避の動きが強まり、リスクオフの流れへ。

NY連銀NOWCAST=米第4四半期GDP予測値、2.48→1.83%へ大幅に下方修正へ。2017年第1四半期1.7%

※※※※※※※※※※※※※※※※※※※※※※※※※※※

2016/12/16

2016年12月16日(金曜)アジア・欧州市場序盤の動き

2016年12月16日(金曜)アジア・欧州市場序盤の動き

週末の金曜日。来週のクリスマス相場に向け、特筆することもなく為替相場の動きは緩慢。

日経平均株価は相変わらう上昇傾向を維持するも、米金利は軟調に推移しドル買いの意欲を削ぎ、原油価格は51ドル割へと軟調に推移。

アジア市場では発言や発表もなく、為替相場は予想外に動きは鈍い。

USDJPYは、118円を割ることもなく、かといって、118.50円を超えることもなく狭いレンジで推移している。

円クロスでは、全体的に円売りが主流で、GBPJPYが146.20台から147.20台へと1円近く上昇を筆頭に、EURJPYも123円から123.60台まで上昇しているが、AUDJPY+NZDUSD+CADJPYは弱含いで推移。

※※※※※※※※※※※※※※※※※※※※※※

米金利の上昇に、中国10年債先物は過去最大となる1.3%上昇へ。

週末の金曜日。来週のクリスマス相場に向け、特筆することもなく為替相場の動きは緩慢。

日経平均株価は相変わらう上昇傾向を維持するも、米金利は軟調に推移しドル買いの意欲を削ぎ、原油価格は51ドル割へと軟調に推移。

アジア市場では発言や発表もなく、為替相場は予想外に動きは鈍い。

USDJPYは、118円を割ることもなく、かといって、118.50円を超えることもなく狭いレンジで推移している。

円クロスでは、全体的に円売りが主流で、GBPJPYが146.20台から147.20台へと1円近く上昇を筆頭に、EURJPYも123円から123.60台まで上昇しているが、AUDJPY+NZDUSD+CADJPYは弱含いで推移。

※※※※※※※※※※※※※※※※※※※※※※

米金利の上昇に、中国10年債先物は過去最大となる1.3%上昇へ。

2016年12月16日(金曜) 昨日15日、海外市場の動き(午前5時45分現在)

2016年12月16日(金曜) 昨日15日、海外市場の動き(午前5時45分現在)

米株+米金利は、ピークから低下するも、強さが目立つ米経済指標もあり上昇継続を維持し、ドル高の流れは変わらず。

NYダウは高値19,951.29と2万ドルの壁は二日目も失敗するも、前日からは上昇傾向を維持。米10年債利回りは2.6%台と(1.2564~1.2641%)ピークから低下するも上昇傾向を維持。原油価格(WTI)は一時50ドルを割り込むも51ドル台へ値を戻す。

為替市場は、CPI前年比が1.7%へ若干上昇、NY連銀+フィラデルフィア連銀ともに景況感指数+半年後景況感も強く、NAHB住宅市場指数は大幅に上昇にFOMC後のドル高傾向が続く。

スイス中銀(-0.75%・-1.25%~-0.25%)、ノルウェー中銀(0.5%)は政策金利を据え置くも、メキシコ中銀は通貨防衛もあり政策金利を0.5%引き上げる。

ドルINDEXが14年来の水準でドルは全面高で、多少の誤差はあるが、前日に続き早朝のオープンがドル安値(通貨高値)でドル高傾向が続きく。特に、EURUSD+GBPUSDは1%超の低下へ。

GBPUSDは、1.2500の大台を割り込んでからは戻りもなく、BOEは金融政策の据え置きを決定し、来年後半にはインフレ目標を上回る可能性と、成長は鈍化する可能性の示唆に、売りの流れは止まらず。米国市場に入り米金利の上昇と株高に売りの流れは止まらず、ロンドンフィキシング後は一時1.2370台まで続落。戻りも1.2450台で上値が抑えられている。

USDJPYは、早朝の117円近くをボトムに株価に連動に上昇傾向は止まらず。117.50、118.50とこの水準近くでは売り買いが交錯するも、強い米景況感指数+米株・米金利の上昇に一時118.60台まで上昇。200時間MAをサポートとに下げ止まり、118円台を維持するなど、ドル買いの流れが続く。

※※※※※※※※※※※※※※※※※※※※※※※※

イタリアの関係者=モンテ・パスキ救済は実現しないとの見方が支配的で、モンテ・パスキなど脆弱な銀行に150億ユーロを注入の用意。

カナダ中銀半期に一度の金融システム審査=失業率の上昇によって引き起こされる金融面の家計へのストレスと住宅価格の急激な修正は、最も重大なリスクがあるが、顕在化する可能性は低い。

メキシコ中銀=政策金利を0.5%引き上げ5.75%に予想外の引き上げを決定。直後からUSDMXNは下落へ。

※※※※※※※※※※※※※※※※※※※※※※※※

米株+米金利は、ピークから低下するも、強さが目立つ米経済指標もあり上昇継続を維持し、ドル高の流れは変わらず。

NYダウは高値19,951.29と2万ドルの壁は二日目も失敗するも、前日からは上昇傾向を維持。米10年債利回りは2.6%台と(1.2564~1.2641%)ピークから低下するも上昇傾向を維持。原油価格(WTI)は一時50ドルを割り込むも51ドル台へ値を戻す。

為替市場は、CPI前年比が1.7%へ若干上昇、NY連銀+フィラデルフィア連銀ともに景況感指数+半年後景況感も強く、NAHB住宅市場指数は大幅に上昇にFOMC後のドル高傾向が続く。

スイス中銀(-0.75%・-1.25%~-0.25%)、ノルウェー中銀(0.5%)は政策金利を据え置くも、メキシコ中銀は通貨防衛もあり政策金利を0.5%引き上げる。

ドルINDEXが14年来の水準でドルは全面高で、多少の誤差はあるが、前日に続き早朝のオープンがドル安値(通貨高値)でドル高傾向が続きく。特に、EURUSD+GBPUSDは1%超の低下へ。

GBPUSDは、1.2500の大台を割り込んでからは戻りもなく、BOEは金融政策の据え置きを決定し、来年後半にはインフレ目標を上回る可能性と、成長は鈍化する可能性の示唆に、売りの流れは止まらず。米国市場に入り米金利の上昇と株高に売りの流れは止まらず、ロンドンフィキシング後は一時1.2370台まで続落。戻りも1.2450台で上値が抑えられている。

USDJPYは、早朝の117円近くをボトムに株価に連動に上昇傾向は止まらず。117.50、118.50とこの水準近くでは売り買いが交錯するも、強い米景況感指数+米株・米金利の上昇に一時118.60台まで上昇。200時間MAをサポートとに下げ止まり、118円台を維持するなど、ドル買いの流れが続く。

※※※※※※※※※※※※※※※※※※※※※※※※

イタリアの関係者=モンテ・パスキ救済は実現しないとの見方が支配的で、モンテ・パスキなど脆弱な銀行に150億ユーロを注入の用意。

カナダ中銀半期に一度の金融システム審査=失業率の上昇によって引き起こされる金融面の家計へのストレスと住宅価格の急激な修正は、最も重大なリスクがあるが、顕在化する可能性は低い。

メキシコ中銀=政策金利を0.5%引き上げ5.75%に予想外の引き上げを決定。直後からUSDMXNは下落へ。

※※※※※※※※※※※※※※※※※※※※※※※※

2016/12/15

2016年12月15日(木曜) 欧州・米国市場序盤の動き(23:00ごろ)

2016年12月15日(木曜) 欧州・米国市場序盤の動き(23:00ごろ)

米金利に反応する動きが続く。

米10年債利回りはピークの2.64%からやや低下するも上昇傾向は変わらず。ダウ先物は上昇幅を縮小し前日とほぼ同水準を維持。為替市場は、米金利の上昇にドル買いが続くも、米金利連動型で、BOEの発表前からドル買いも弱まり、円はクロスで売りから買いへと大きく変化。

BOEは政策金利と資産買い入れ枠の据え置きを決定し、2017年後半にはインフレ目標を上回る可能性を示唆。市場は来年の利上げを期待しながらも、ドル高の流れにGBPUSDの下落は止まらず。

米CPIは前年比1.7%(予想1.7%)と予想と変わらず、新規失業保険申請件数は若干の改善へ。NY連銀製造業景況指数+フィラデルフィア連銀製造業景気指数は、共に強く、半年先の景況感も大幅に上昇しドル買いをフォロー。

USDJPYは、NY終値117.00円を割り込めず、欧州市場に入り米金利の上昇に117.80台を超え、118.60台まで続伸。米金利が伸び悩み軟化するとピークアウトし、円はクロスでも買い戻しが強まり、117.60台まで値を下げる。上下変動が激しい動きが続いているが、予想外に強い米経済指標にも反応は鈍い。

EURUSDは、NY終値1.0540をピークに売りは止まらず。1.0470~1.0520のレンジから、米金利の上昇もあり、BOEを前にして1.0460を割り込むと続落。強い米経済指標+EURJPYの売りも強く、1.0400の大台を一時割り込みようやく下げ止まり、実需筋の買いが見られ1.0450近くまで値を戻す。

※※※※※※※※※※※※※※※※※※※※※※※※

BOE=政策金利0.25%の据え置き、資産買い入れ枠4,350億ポンドの据え置きの決定を9対ゼロで決定。

BOE=2017年後半にはインフレ目標を上回る可能性がある。第4四半期GDP予想0.4%、2017年には伸び鈍化。短期的な世界経済見通しは改善するもリスクは増大。

スイス中銀=預金金利を-0.75%で予想通りに据え置く。世界経済が多くの政治的リスクに直面している。

スイス中銀=来年はフランスとオランダ、ドイツで国政選挙が予定されており不透明感から安全資産の需要が増す可能性も。

スイス中銀=次期米政権の政策、フランス・オランダ・ドイツの国政選挙、英国のEU離脱プロセスが不安定要因。

※※※※※※※※※※※※※※※※※※※※※※※※

米金利に反応する動きが続く。

米10年債利回りはピークの2.64%からやや低下するも上昇傾向は変わらず。ダウ先物は上昇幅を縮小し前日とほぼ同水準を維持。為替市場は、米金利の上昇にドル買いが続くも、米金利連動型で、BOEの発表前からドル買いも弱まり、円はクロスで売りから買いへと大きく変化。

BOEは政策金利と資産買い入れ枠の据え置きを決定し、2017年後半にはインフレ目標を上回る可能性を示唆。市場は来年の利上げを期待しながらも、ドル高の流れにGBPUSDの下落は止まらず。

米CPIは前年比1.7%(予想1.7%)と予想と変わらず、新規失業保険申請件数は若干の改善へ。NY連銀製造業景況指数+フィラデルフィア連銀製造業景気指数は、共に強く、半年先の景況感も大幅に上昇しドル買いをフォロー。

USDJPYは、NY終値117.00円を割り込めず、欧州市場に入り米金利の上昇に117.80台を超え、118.60台まで続伸。米金利が伸び悩み軟化するとピークアウトし、円はクロスでも買い戻しが強まり、117.60台まで値を下げる。上下変動が激しい動きが続いているが、予想外に強い米経済指標にも反応は鈍い。

EURUSDは、NY終値1.0540をピークに売りは止まらず。1.0470~1.0520のレンジから、米金利の上昇もあり、BOEを前にして1.0460を割り込むと続落。強い米経済指標+EURJPYの売りも強く、1.0400の大台を一時割り込みようやく下げ止まり、実需筋の買いが見られ1.0450近くまで値を戻す。

※※※※※※※※※※※※※※※※※※※※※※※※

BOE=政策金利0.25%の据え置き、資産買い入れ枠4,350億ポンドの据え置きの決定を9対ゼロで決定。

BOE=2017年後半にはインフレ目標を上回る可能性がある。第4四半期GDP予想0.4%、2017年には伸び鈍化。短期的な世界経済見通しは改善するもリスクは増大。

スイス中銀=預金金利を-0.75%で予想通りに据え置く。世界経済が多くの政治的リスクに直面している。

スイス中銀=来年はフランスとオランダ、ドイツで国政選挙が予定されており不透明感から安全資産の需要が増す可能性も。

スイス中銀=次期米政権の政策、フランス・オランダ・ドイツの国政選挙、英国のEU離脱プロセスが不安定要因。

※※※※※※※※※※※※※※※※※※※※※※※※

2016年12月15日(木曜)アジア・欧州市場序盤の動き

2016年12月15日(木曜)アジア・欧州市場序盤の動き

FOMC後の興奮冷めやらぬ東京市場。日経平均株価は上下しながらも小幅上昇。為替市場は、一大イベントが終了しながらも、ドル高傾向は変わらず。

豪雇用統計は、失業率は5.7%(前回5.6%)と悪化し直後は売りが強まるも、新規雇用者数39,100人(予想17,500人)とパートタイム雇用者数の減少が改善し予想を上回り、労働参加率も上昇し、強弱が混在している。

ユーロ圏の総合PMIは54.9(予想54.0)と強く、景況感は改善傾向が続いている。また、英小売売上高は前月比0.2%(予想0.2%)と予想と変わらず。

USDJPYは、FOMCを受けた米金利の上昇=ドル買いの流れに仲値に向けて始まり117.80台まで上昇。実需の売りに上値は重くない117.20近くまで値を下げるも、日経平均株価は底堅く、欧州市場に入り117.80円台を維持し、クロスでもスローペースながら円売りの流れが強まっている。

EURUSDは、FOMC後の米金利の上昇に、NY市場の終値を上回ることはできず、1.0500を割り込み、スローペースながら1.0470割れまで下落し、反発力も鈍い。

※※※※※※※※※※※※※※※※※※※※

AUD 11月 雇用統計: 失業率=5.7%(予想5.6% 前回5.6%)、新規雇用者数=39,100人(予想17500人 前回9,800→15,200人)、正規雇用者数=39,300人予想 前回41,500→45,700人)、パートタイム雇用者数=-200人(予想 前回-31,700→-30,500人)、労働参加率=64.6%(予想64.5 前回64.4%)

FRN 12月 総合PMI・速報値=52.8 (予想51.7 前回51.4)、製造業PMI・速報値=53.5(予想51.9 前回51.7)、サービス業PMI・速報値=52.6(予想52.0 前回51.6)→ 予想を上回り改善へ

GER 12月 総合PMI・速報値=54.8(予想54.9 前回55.0)、製造業PMI・速報値=55.5(予想54.5 前回54.3)、サービス業PMI・速報値=53.8(予想55.0 前回55.1)→ 製造業は予想を大幅に上回るが総合は予想と前回を下回る

CHF スイス中銀 金融政策発表=政策金利-1.25%~-0.25%の据え置きを決定

EUR 12月 総合PMI・速報値=54.9(予想54.0 前回53.9)、製造業PMI・速報値=54.9(予想53.8 前回53.7)、サービス業PMI・速報値=53.1(予想53.8 前回53.8)→ 予想を上回る

GBP 11月 小売売上高=前月比0.2%(予想0.2% 前回1.9→1.8%)、前年比5.9(予想5.9% 前回7.4→7.2%)、除く燃料前月比0.5%(予想0.2% 前回2.0→1.9%)、除く燃料前年比0.6%(予想6.1% 前回7.6→7.5%)

※※※※※※※※※※※※※※※※※※※※

ドル人民元=米利上げに人民元は8年ぶりの安値へ。

FOMC後の興奮冷めやらぬ東京市場。日経平均株価は上下しながらも小幅上昇。為替市場は、一大イベントが終了しながらも、ドル高傾向は変わらず。

豪雇用統計は、失業率は5.7%(前回5.6%)と悪化し直後は売りが強まるも、新規雇用者数39,100人(予想17,500人)とパートタイム雇用者数の減少が改善し予想を上回り、労働参加率も上昇し、強弱が混在している。

ユーロ圏の総合PMIは54.9(予想54.0)と強く、景況感は改善傾向が続いている。また、英小売売上高は前月比0.2%(予想0.2%)と予想と変わらず。

USDJPYは、FOMCを受けた米金利の上昇=ドル買いの流れに仲値に向けて始まり117.80台まで上昇。実需の売りに上値は重くない117.20近くまで値を下げるも、日経平均株価は底堅く、欧州市場に入り117.80円台を維持し、クロスでもスローペースながら円売りの流れが強まっている。

EURUSDは、FOMC後の米金利の上昇に、NY市場の終値を上回ることはできず、1.0500を割り込み、スローペースながら1.0470割れまで下落し、反発力も鈍い。

※※※※※※※※※※※※※※※※※※※※

AUD 11月 雇用統計: 失業率=5.7%(予想5.6% 前回5.6%)、新規雇用者数=39,100人(予想17500人 前回9,800→15,200人)、正規雇用者数=39,300人予想 前回41,500→45,700人)、パートタイム雇用者数=-200人(予想 前回-31,700→-30,500人)、労働参加率=64.6%(予想64.5 前回64.4%)

FRN 12月 総合PMI・速報値=52.8 (予想51.7 前回51.4)、製造業PMI・速報値=53.5(予想51.9 前回51.7)、サービス業PMI・速報値=52.6(予想52.0 前回51.6)→ 予想を上回り改善へ

GER 12月 総合PMI・速報値=54.8(予想54.9 前回55.0)、製造業PMI・速報値=55.5(予想54.5 前回54.3)、サービス業PMI・速報値=53.8(予想55.0 前回55.1)→ 製造業は予想を大幅に上回るが総合は予想と前回を下回る

CHF スイス中銀 金融政策発表=政策金利-1.25%~-0.25%の据え置きを決定

EUR 12月 総合PMI・速報値=54.9(予想54.0 前回53.9)、製造業PMI・速報値=54.9(予想53.8 前回53.7)、サービス業PMI・速報値=53.1(予想53.8 前回53.8)→ 予想を上回る

GBP 11月 小売売上高=前月比0.2%(予想0.2% 前回1.9→1.8%)、前年比5.9(予想5.9% 前回7.4→7.2%)、除く燃料前月比0.5%(予想0.2% 前回2.0→1.9%)、除く燃料前年比0.6%(予想6.1% 前回7.6→7.5%)

※※※※※※※※※※※※※※※※※※※※

ドル人民元=米利上げに人民元は8年ぶりの安値へ。

FOMCはトランプ次期政権追従型へ!

FOMCはトランプ次期政権追従型へ!

声明文やイエレン議長の発言からは、0.25%の利上げをするのは当然ながら、将来の利上げスピードやタイミングは、今後の新政権の経済や財政政策によって変化することを示している。

今回のFOMCで一大イベントは一先ず終了し、クリスマス休暇や年末・年初を迎えたいと思っていた市場参加者は、予想外の米金利の上昇が引き起こすドル買いの流れを呆然と見送っている人も多いことと推測される。

今までの傾向は、ドル高の場合でも、EURやGBPだけが買われるとか、JPYだけが売られるとか、資源関連の通貨だけが影響を受けるとか、それぞれに特徴がみられることが多かった。

今回は、午前6時近辺では、USDCHF+0.86%とGBPUSD-8.7%が最も変化が弱いだけで、USDJPY+1.7%、EURUSD-0.94%、AUDUSD-1.23%、NZDUSD-1.25%と、見ての通りドルは全面高。

米10年債利回りは2.47%→2.57%台へ上昇し、2年債も1.16%→1.27%台。これだけ大幅な金利上昇となれば、円売りが加速することを容認せざるを得ない。

株高=米金利高の動きは崩れ、19,966.43ドルと2万ドル直前まで上昇したNYダウは-118.55(-0.60%)とNASDQ+S&Pも下げてはいるが、大幅な下落とはなっていないことや、VIXは13.10と安定していることもありドル買いの安心感を強めている。

声明文やイエレン議長の発言からは、0.25%の利上げをするのは当然ながら、将来の利上げスピードやタイミングは、今後の新政権の経済や財政政策によって変化することを示している。

今回のFOMCで一大イベントは一先ず終了し、クリスマス休暇や年末・年初を迎えたいと思っていた市場参加者は、予想外の米金利の上昇が引き起こすドル買いの流れを呆然と見送っている人も多いことと推測される。

今までの傾向は、ドル高の場合でも、EURやGBPだけが買われるとか、JPYだけが売られるとか、資源関連の通貨だけが影響を受けるとか、それぞれに特徴がみられることが多かった。

今回は、午前6時近辺では、USDCHF+0.86%とGBPUSD-8.7%が最も変化が弱いだけで、USDJPY+1.7%、EURUSD-0.94%、AUDUSD-1.23%、NZDUSD-1.25%と、見ての通りドルは全面高。

米10年債利回りは2.47%→2.57%台へ上昇し、2年債も1.16%→1.27%台。これだけ大幅な金利上昇となれば、円売りが加速することを容認せざるを得ない。

株高=米金利高の動きは崩れ、19,966.43ドルと2万ドル直前まで上昇したNYダウは-118.55(-0.60%)とNASDQ+S&Pも下げてはいるが、大幅な下落とはなっていないことや、VIXは13.10と安定していることもありドル買いの安心感を強めている。

2016年12月15日(木曜) 昨日14日、海外市場の動き(午前5時過ぎ)

2016年12月15日(木曜) 昨日14日、海外市場の動き(午前5時過ぎ)

FOMCは0.25%利上げを実施、成長拡大+雇用改善+物価上昇に、政策金利見通しは2017年0.25%の利上げ3回を予想。

FOMCまでは、予想外に弱い「米小売売上高+鉱工業生産+設備稼働率+企業在庫」を受けた米成長見通しの下方修正の予測など弱きなムードが広まっていたが、FOMCを受け流れは急変。「米金利は急伸し米株は下落+ドル急伸」。原油価格はOPEC月報+ロシア・エネルギー相のネガティブ報道に51ドル割れまで一時下落。

FOMCは、米経済成長率は7~9月期に2年ぶり高水準、失業率も11月には9年ぶりの水準まで改善、物価上昇率も1.7%と目標の2%に近づき、政策金利を引き上げると決断。政策金利見通しは17年に3回、18年に3回と引き締めが加速。

米10年債利回りは2.5%台へ2年債も1.25%台へ急伸、逆に米株はNYダウ+S&P+Nasdaq共に1%弱まで一時下落。

そして、ドルインデックスは急伸し、USDJPYは117円を狙える水準まで約1.37%近くの上昇を筆頭に、AUDUSD+NZDUSDも1%超の下落、USDCADも1%超の上昇、EURUSD+GBPUSDも売りの流れを加速している。

※※※※※※※※※※※※※※※※※※※※※※※※※※※

FOMC=政策金利を0.25%引き上げ0.50~0.75%に全会一致の10対0で決定。政策金利見通し(ドットチャート)では、2017年は0.25%の利上げを前回9月2回→3回に利上げペースの拡大を予想。

FOMC声明文=米経済成長率は7~9月期に2年ぶり高水準、失業率も11月には9年ぶりの水準まで改善、物価上昇率も1.7%と目標の2%に近づき、政策金利を引き上げると決断。

FOMCメンバー17人の利上げ見通し(中央値)=17年に3回、18年に3回と引き締めが加速。(9月時点の見通しは17年に2回、18年は3回)

アトランタ連銀GDPNow=米小売売上高と鉱工業生産が弱く、米第4四半期GDP予測値2.6→2.4%に下方修正。

JPモルガン=米小売売上高が弱く、米第4四半期GDP2.0%→1.5%へ下方修正。

ジェンティローニ・イタリア首相が信任され内閣は正式に発足。

欧州安定メカニズム(ESM)=クリスマス前に年金受給者に臨時支払を実施の方針を受け、ギリシャへの短期的な債務軽減策の実施を停止。

スペイン中銀=欧州で来年予定される選挙や英国のEU離脱計画がスペイン経済の見通しに最大のリスク。

日経新聞=日銀は景気判断引き上げを検討している。

OPEC月報=加盟国と非加盟国が減産合意を実行しなければ、2017年は石油の供給過剰が膨らむ。

ノバク・ロシアエネルギー相=減産達成に向けた調整は石油各社が自発的に行う。

中国の台湾政策を担当する国務院台湾事務弁公室=一つの中国の原則支持は中米関係の政治的な基盤で、干渉されたり毀損されたりすれば中米関係の発展が不可能となり、台湾海峡で平和や安定に深刻な打撃へ。

中国自動車メーカーの処罰報道について=トランプ氏と次期商務長官のロス氏と協議へ。

FOMCは0.25%利上げを実施、成長拡大+雇用改善+物価上昇に、政策金利見通しは2017年0.25%の利上げ3回を予想。

FOMCまでは、予想外に弱い「米小売売上高+鉱工業生産+設備稼働率+企業在庫」を受けた米成長見通しの下方修正の予測など弱きなムードが広まっていたが、FOMCを受け流れは急変。「米金利は急伸し米株は下落+ドル急伸」。原油価格はOPEC月報+ロシア・エネルギー相のネガティブ報道に51ドル割れまで一時下落。

FOMCは、米経済成長率は7~9月期に2年ぶり高水準、失業率も11月には9年ぶりの水準まで改善、物価上昇率も1.7%と目標の2%に近づき、政策金利を引き上げると決断。政策金利見通しは17年に3回、18年に3回と引き締めが加速。

米10年債利回りは2.5%台へ2年債も1.25%台へ急伸、逆に米株はNYダウ+S&P+Nasdaq共に1%弱まで一時下落。

そして、ドルインデックスは急伸し、USDJPYは117円を狙える水準まで約1.37%近くの上昇を筆頭に、AUDUSD+NZDUSDも1%超の下落、USDCADも1%超の上昇、EURUSD+GBPUSDも売りの流れを加速している。

※※※※※※※※※※※※※※※※※※※※※※※※※※※

FOMC=政策金利を0.25%引き上げ0.50~0.75%に全会一致の10対0で決定。政策金利見通し(ドットチャート)では、2017年は0.25%の利上げを前回9月2回→3回に利上げペースの拡大を予想。

FOMC声明文=米経済成長率は7~9月期に2年ぶり高水準、失業率も11月には9年ぶりの水準まで改善、物価上昇率も1.7%と目標の2%に近づき、政策金利を引き上げると決断。

FOMCメンバー17人の利上げ見通し(中央値)=17年に3回、18年に3回と引き締めが加速。(9月時点の見通しは17年に2回、18年は3回)

アトランタ連銀GDPNow=米小売売上高と鉱工業生産が弱く、米第4四半期GDP予測値2.6→2.4%に下方修正。

JPモルガン=米小売売上高が弱く、米第4四半期GDP2.0%→1.5%へ下方修正。

ジェンティローニ・イタリア首相が信任され内閣は正式に発足。

欧州安定メカニズム(ESM)=クリスマス前に年金受給者に臨時支払を実施の方針を受け、ギリシャへの短期的な債務軽減策の実施を停止。

スペイン中銀=欧州で来年予定される選挙や英国のEU離脱計画がスペイン経済の見通しに最大のリスク。

日経新聞=日銀は景気判断引き上げを検討している。

OPEC月報=加盟国と非加盟国が減産合意を実行しなければ、2017年は石油の供給過剰が膨らむ。

ノバク・ロシアエネルギー相=減産達成に向けた調整は石油各社が自発的に行う。

中国の台湾政策を担当する国務院台湾事務弁公室=一つの中国の原則支持は中米関係の政治的な基盤で、干渉されたり毀損されたりすれば中米関係の発展が不可能となり、台湾海峡で平和や安定に深刻な打撃へ。

中国自動車メーカーの処罰報道について=トランプ氏と次期商務長官のロス氏と協議へ。

2016/12/14

FOMCを前にして思うこと

FOMCを前にして思うこと

今晩(日本時間明日午前4時)のFOMCを前にして、動きが鈍いことはしかたがないが、株、金利、為替ともに動きは鈍く、今までのボラティリティーの高さを考えれば、停止状態に見えてならない。

それでは、なぜに動けないのか? 0.25%の利上げは100%近くの可能性で織り込み済みで、あるとすれば金利据え置きなのだが、そんなことを考えている人もいないでしょう!

それとも、トットチャートで、利上げのスピードや程度をみたいのであろうか? それとも、輸入物価の下落にドル高を牽制する発言でも期待しているのであろうか?

それも、今になっては重要なこととは考えにくい。

つまり、今の株高+金利高+ドル高の相場は、トランプ次期政権への政策に対しての期待感がリードしているもので、それが否定されるか、実施しても効果が期待を裏切る場合のみ、有効となる。もっとも、トランプ次期政権は来年1月20日スタートなので、始まりもせず、期待相場の影響はそう簡単にやみそうにない。

となれば、FOMCを見て、その結果ででポジションを作ろうと考える人は少なく、ましてや来週からクリスマスに突入し、年末・年始を迎える現段階ではより動きにくい。イエレン発言を含めたFOMCメンバーのネガティブな発言の影響度は低くポジティブな発言に反応しやすいといたほうがよういのではないだろうか?

いずれにしても、為替相場はドルロングの調整・円ショートの調整時期に入っているが、流れを変えるとは難しいいと考える。調整もあまり重用なことではなく、変動は短期間で終了すると思えてならない。

2016年12月14日(水曜)昨日13日、海外市場の動き(午前5時半現在)

2016年12月14日(水曜)昨日13日、海外市場の動き(午前5時半現在)

FOMCを前に動きにくい中、米株と米金利の上昇は止まらず、為替相場は、上下しながらも前日比ではUSDJPYの0.12%前後の上昇を筆頭に大きな変化は見られず。

NYダウは+96.77(+0.49%)、S&P+Nasdaqともに続伸、米金利は低下から値を戻し、米10年債利回りは一時2.5%近くへと上昇、2年債はFOMCを直前にし1.17直前まで上昇。

米輸入物価はドル高の影響もあり、前月比-0.3%、前年比で-0.1%とマイナスへ逆戻り。FOMCを直前にしてドル高の悪影響がより強く指摘される可能性もあるが、トランプ氏の政治的な動きが見られない限り大きな影響も考えにくい。

USDJPYは、早朝の114.70台をボトムにし、アジア・欧州・米国市場でも115.50円を超えられず、ECBフィキシングからEURUSD+GBPUSDでドル売りの流れが強まり、米金利が軟調に推移し売りに変化。米輸入物価が予想外に悪化すると115円を割り込むも、米株は強く米金利も上昇へ転じ値を戻し、115.00~35のレンジで推移し動きは鈍い。

EURUSDは、欧州市場に入り1.0650をトップにユーロ圏ZEWは18.1と予想外に強い中、前日の上昇スタート地点の1.0600まで下落。米金利が軟調に推移し、米輸入物価も予想外のマイナスで、オプションカットには1.0670近くへ上昇。米株は強く米金利も上昇し再び1.0620台へ値を下げ動きは鈍い。

※※※※※※※※※※※※※※※※※※

BIS最新の報告でロンドンはEU離脱前でもデリバティブ取引のトップの座から降りていた=2.7兆ドル市場規模で、英国シェアは50%(2013年)→39%低下、NYは41%(2013年)→23%へ上昇。フランス、香港、シンガポールが続く。

米短期金利先物=来年2度の利上げを見込む。

ギリシャ支援をめぐり、IMFとユーロ圏当局者と対立=IMFはギリシャへ緊縮財政の強化に反対する文書を発表、欧州安定メカニズム(ESM)の報道官は、IMF幹部が現在進行中の交渉を公表したことに欧州各機関は驚きを禁じ得ないと発表。

ハンソン・エストニア中銀総裁=原油価格の上昇に、ユーロ圏のインフレ率がECB予想を上回る可能性がある。

マクチ・スロバキア中銀総裁=原油価格によりインフレに上振れリスクがある、OPECの減産合意の持続程度は不透明。

ジェンティローニ・イタリア新首相=銀行の安定と市民の預金を保証するために政府は介入する用意がある。新首相は13日下院で信任さされ14日上院で採決へ。

国際エネルギー機関(IEA)は月次報告=2016年と17年の世界石油需要が従来予想より大幅に増加、来年上半期に供給不足に転じるとの見通し。

FOMCを前に動きにくい中、米株と米金利の上昇は止まらず、為替相場は、上下しながらも前日比ではUSDJPYの0.12%前後の上昇を筆頭に大きな変化は見られず。

NYダウは+96.77(+0.49%)、S&P+Nasdaqともに続伸、米金利は低下から値を戻し、米10年債利回りは一時2.5%近くへと上昇、2年債はFOMCを直前にし1.17直前まで上昇。

米輸入物価はドル高の影響もあり、前月比-0.3%、前年比で-0.1%とマイナスへ逆戻り。FOMCを直前にしてドル高の悪影響がより強く指摘される可能性もあるが、トランプ氏の政治的な動きが見られない限り大きな影響も考えにくい。

USDJPYは、早朝の114.70台をボトムにし、アジア・欧州・米国市場でも115.50円を超えられず、ECBフィキシングからEURUSD+GBPUSDでドル売りの流れが強まり、米金利が軟調に推移し売りに変化。米輸入物価が予想外に悪化すると115円を割り込むも、米株は強く米金利も上昇へ転じ値を戻し、115.00~35のレンジで推移し動きは鈍い。

EURUSDは、欧州市場に入り1.0650をトップにユーロ圏ZEWは18.1と予想外に強い中、前日の上昇スタート地点の1.0600まで下落。米金利が軟調に推移し、米輸入物価も予想外のマイナスで、オプションカットには1.0670近くへ上昇。米株は強く米金利も上昇し再び1.0620台へ値を下げ動きは鈍い。

※※※※※※※※※※※※※※※※※※

BIS最新の報告でロンドンはEU離脱前でもデリバティブ取引のトップの座から降りていた=2.7兆ドル市場規模で、英国シェアは50%(2013年)→39%低下、NYは41%(2013年)→23%へ上昇。フランス、香港、シンガポールが続く。

米短期金利先物=来年2度の利上げを見込む。

ギリシャ支援をめぐり、IMFとユーロ圏当局者と対立=IMFはギリシャへ緊縮財政の強化に反対する文書を発表、欧州安定メカニズム(ESM)の報道官は、IMF幹部が現在進行中の交渉を公表したことに欧州各機関は驚きを禁じ得ないと発表。

ハンソン・エストニア中銀総裁=原油価格の上昇に、ユーロ圏のインフレ率がECB予想を上回る可能性がある。

マクチ・スロバキア中銀総裁=原油価格によりインフレに上振れリスクがある、OPECの減産合意の持続程度は不透明。

ジェンティローニ・イタリア新首相=銀行の安定と市民の預金を保証するために政府は介入する用意がある。新首相は13日下院で信任さされ14日上院で採決へ。

国際エネルギー機関(IEA)は月次報告=2016年と17年の世界石油需要が従来予想より大幅に増加、来年上半期に供給不足に転じるとの見通し。

2016/12/13

2016年12月13日(火曜)アジア・欧州市場序盤の動き

2016年12月13日(火曜)アジア・欧州市場序盤の動き

ドルの上値は思いが、相場は小動きで、熱狂感は感じられず。

日経平均株価は終盤にかけて上昇+95.49(+0.50%)。原油価格は52ドル後半で推移。米金利先物は底堅く推移。為替相場は、動きが鈍い中で、ドル買いの圧力は感じられず、FOMCを前にしき押し目でのドル買いの水準を探る展開に。

市場は、最近のドル高が輸入物価を押し下げ、インフレ抑制につながると、経済的にドル高をやんわり牽制することも気にしてはいる。ただし、トランプ氏やその側近からの政治的は発言に比べたら重要度は桁違いに弱い。

USDJPYは、116円台を高値に売り圧力が続く。 高値から1.4円近く値を下げていることで、ドルロングは弱気になりやすいが、米金利+米株の上昇の流れは変わらず。200時間MAの114.30円を割りこむと年内のポジション調整まで動きが広がり、円ショートの巻き戻しがさらに加速する可能性もあるが、FOMCを前にしてはそこまでのドル売るも考えにくく、引き続き基本はドル買いの継続。

AUDUSDは、豪住宅価格指数は前期比1.5%・予想2.3%と弱く、やや売りが優勢となり、中国の鉱工業生産+小売売上高は予想を若干上回るが、上昇力の乏しい展開が続いている。0.7500の大台を一時回復するも、上値は重0.7480台まで値を下げているが、AUDJPYではNYクローズを上回り、AUD買いが続いている。

※※※※※※※※※※※※※※※※※※※※※※※※

アサヒがアンハイザー・ブッシュ・インベブ(ベルギー)と、東欧5カ国のビール事業買収(買収額9000億円程度)で大筋合意。

国家情報センター(SIC)=2017年の同国財政赤字がGDP比3.5%に増加へ。米利上げが予想されることから、中国は金融政策を緩和できない。

トランプ氏は、実務的な側近が多く集めている。米財務長官にムニューチン(GS元パートナー)に続き、米国務長官に、レックス・ティラーソ(エクソンモービル最高経営責任者・CEO))、米国家経済会議・NEC)委員長にゲーリー・コーン(GS社長兼最高執行責任者・COO))を、主席戦略官・上級顧問にスティーブン・バノン (元ゴールドマン勤務経験者)を指名。

ドルの上値は思いが、相場は小動きで、熱狂感は感じられず。

日経平均株価は終盤にかけて上昇+95.49(+0.50%)。原油価格は52ドル後半で推移。米金利先物は底堅く推移。為替相場は、動きが鈍い中で、ドル買いの圧力は感じられず、FOMCを前にしき押し目でのドル買いの水準を探る展開に。

市場は、最近のドル高が輸入物価を押し下げ、インフレ抑制につながると、経済的にドル高をやんわり牽制することも気にしてはいる。ただし、トランプ氏やその側近からの政治的は発言に比べたら重要度は桁違いに弱い。

USDJPYは、116円台を高値に売り圧力が続く。 高値から1.4円近く値を下げていることで、ドルロングは弱気になりやすいが、米金利+米株の上昇の流れは変わらず。200時間MAの114.30円を割りこむと年内のポジション調整まで動きが広がり、円ショートの巻き戻しがさらに加速する可能性もあるが、FOMCを前にしてはそこまでのドル売るも考えにくく、引き続き基本はドル買いの継続。

AUDUSDは、豪住宅価格指数は前期比1.5%・予想2.3%と弱く、やや売りが優勢となり、中国の鉱工業生産+小売売上高は予想を若干上回るが、上昇力の乏しい展開が続いている。0.7500の大台を一時回復するも、上値は重0.7480台まで値を下げているが、AUDJPYではNYクローズを上回り、AUD買いが続いている。

※※※※※※※※※※※※※※※※※※※※※※※※

アサヒがアンハイザー・ブッシュ・インベブ(ベルギー)と、東欧5カ国のビール事業買収(買収額9000億円程度)で大筋合意。

国家情報センター(SIC)=2017年の同国財政赤字がGDP比3.5%に増加へ。米利上げが予想されることから、中国は金融政策を緩和できない。

トランプ氏は、実務的な側近が多く集めている。米財務長官にムニューチン(GS元パートナー)に続き、米国務長官に、レックス・ティラーソ(エクソンモービル最高経営責任者・CEO))、米国家経済会議・NEC)委員長にゲーリー・コーン(GS社長兼最高執行責任者・COO))を、主席戦略官・上級顧問にスティーブン・バノン (元ゴールドマン勤務経験者)を指名。

2016年12月13日(火曜) 昨日12日、海外市場の動き

2016年12月13日(火曜) 昨日12日、海外市場の動き(午前6時ごろ)

米株はFOMCを直前に控え、利上げを織り込み強弱混在。NYダウは約+0.20%と小幅上昇するも、S&P+Nasdaqは下落。米金利は上昇傾向を維持するも上昇幅を縮小。10年債利回りは一時2.52%台まで上昇するも、2.47%台まで下落。2年債は1.14%台を上昇を維持。

原油価格(WTI)はOPEC・非OPECで減産が合意し一時54.50ドルまで上昇するも、52ドル台な前半まで低下しているが、資源価格を含め上昇傾向を維持。

為替市場もFOMCを直前しクリスマ休暇時期を控え、ドルロング+円ショートポジションの調整が優勢。USDJPYを含めた主要国通貨+資源価格の上昇と新興国通貨(USDZAR=約-1.0%、USDMXN=約-0.8%)も強く、ドル全面安。

トランプ氏が実務型の人事を着実に進めながら、F35戦闘機の開発費を問題視するなどコスト削減の政策を模索。期待先行の次期政権は、引き続き期待がもたれる動きとなっている。しかし、14日のFOMCや来週以降のクリスマス休暇+年末を見据えた動きが強まっている。

USDJPYは、欧州市場の116.10台をトップにし、米株価は伸び悩みNYダウは小幅上昇するも、S&P+Nasdaqは下落、米金利も上昇幅を縮小し、円売りを加速させていたクロスでの円売りも逆に円買い戻しへと変化。前日終値の115.20近辺を割り込み、一時114.80台まで続落するなど、高値から約1.3円近くの調整を経て、115円近辺で推移している。

EURUSDは、続伸し一時10650台へ。主題はFOMC前のポジションの巻き戻しながら、メイ首相は議員の支持もあり英国のEU離脱を3月末までに始めると強い意志を示し、ソフトブレグジットとの思惑が強まる。また、カタール投資庁がイタリアの銀行モンテ・パスキに約1220億円を投資と、救済期待が強まるり、イタリアの組閣作業が始まり、クーレECB専務理事のデフレリスクは概ね解消との発言もEUR買いをフォローしている。

GBPUSDは、1.2700直前まで続伸し強さが目立つ。市場参加者ではGBP高を期待し始めている動きも見られ、今までのショートから逆にロングへ変化も。メイ首相は議員の支持もあり英国のEU離脱を3月末までに始めると強い意志を示し、ソフトブレグジットとの思惑が強まることも後押し。ただし、1.2700の大台を達成することができず、EURGBPも下げ止まっていることから買いの流れも一服。

※※※※※※※※※※※※※※※※※※※※※※

トランプ氏=ゲーリー・コーン ゴールドマン社長兼最高執行責任者(COO)を国家経済会議(NEC)委員長に指名の方針。

米大統領報道官=一つの中国の政策維持、台湾は緊密な同盟国。

トランプ氏=カーリー・フィオリーナ 元レット・パッカード最高経営責任者(CEO)を国家情報長官に起用することを提案。

トランプ氏=最新鋭ステルス戦闘機F35の計画とコストは制御不能、大統領に就任後は軍事調達費で数十億ドルを節約できると、コスト削減を示唆しh、ロッキード・マーチンの株価は下落。(F35は米英など9ヵ国が共同開発、開発の遅れや予算超過で米軍の兵器開発では史上最高額とされる約4000億ドル費やす)

レンツィ・イタリア首相(現地メディア)=来年6月にも解散総選挙。首相は、可能な限り早期に総選挙を主張。

イタリアのジェンティローニ次期首相=組閣作業、前政権の閣僚多数留任へ。

メイ英首相(報道官)=EU離脱の交渉開始で、来年3月末まつまの日程は変わらず。

株価を主に押し上げているのは流動性、経済成長、インフレ期待の3つ

NY連銀調査=向こう3年のインフレ期待は2.6→2.7%に上昇し利上げ期待が高まる。個人消費3.2→3.6%に上昇。

米株はFOMCを直前に控え、利上げを織り込み強弱混在。NYダウは約+0.20%と小幅上昇するも、S&P+Nasdaqは下落。米金利は上昇傾向を維持するも上昇幅を縮小。10年債利回りは一時2.52%台まで上昇するも、2.47%台まで下落。2年債は1.14%台を上昇を維持。

原油価格(WTI)はOPEC・非OPECで減産が合意し一時54.50ドルまで上昇するも、52ドル台な前半まで低下しているが、資源価格を含め上昇傾向を維持。

為替市場もFOMCを直前しクリスマ休暇時期を控え、ドルロング+円ショートポジションの調整が優勢。USDJPYを含めた主要国通貨+資源価格の上昇と新興国通貨(USDZAR=約-1.0%、USDMXN=約-0.8%)も強く、ドル全面安。

トランプ氏が実務型の人事を着実に進めながら、F35戦闘機の開発費を問題視するなどコスト削減の政策を模索。期待先行の次期政権は、引き続き期待がもたれる動きとなっている。しかし、14日のFOMCや来週以降のクリスマス休暇+年末を見据えた動きが強まっている。

USDJPYは、欧州市場の116.10台をトップにし、米株価は伸び悩みNYダウは小幅上昇するも、S&P+Nasdaqは下落、米金利も上昇幅を縮小し、円売りを加速させていたクロスでの円売りも逆に円買い戻しへと変化。前日終値の115.20近辺を割り込み、一時114.80台まで続落するなど、高値から約1.3円近くの調整を経て、115円近辺で推移している。

EURUSDは、続伸し一時10650台へ。主題はFOMC前のポジションの巻き戻しながら、メイ首相は議員の支持もあり英国のEU離脱を3月末までに始めると強い意志を示し、ソフトブレグジットとの思惑が強まる。また、カタール投資庁がイタリアの銀行モンテ・パスキに約1220億円を投資と、救済期待が強まるり、イタリアの組閣作業が始まり、クーレECB専務理事のデフレリスクは概ね解消との発言もEUR買いをフォローしている。

GBPUSDは、1.2700直前まで続伸し強さが目立つ。市場参加者ではGBP高を期待し始めている動きも見られ、今までのショートから逆にロングへ変化も。メイ首相は議員の支持もあり英国のEU離脱を3月末までに始めると強い意志を示し、ソフトブレグジットとの思惑が強まることも後押し。ただし、1.2700の大台を達成することができず、EURGBPも下げ止まっていることから買いの流れも一服。

※※※※※※※※※※※※※※※※※※※※※※

トランプ氏=ゲーリー・コーン ゴールドマン社長兼最高執行責任者(COO)を国家経済会議(NEC)委員長に指名の方針。

米大統領報道官=一つの中国の政策維持、台湾は緊密な同盟国。

トランプ氏=カーリー・フィオリーナ 元レット・パッカード最高経営責任者(CEO)を国家情報長官に起用することを提案。

トランプ氏=最新鋭ステルス戦闘機F35の計画とコストは制御不能、大統領に就任後は軍事調達費で数十億ドルを節約できると、コスト削減を示唆しh、ロッキード・マーチンの株価は下落。(F35は米英など9ヵ国が共同開発、開発の遅れや予算超過で米軍の兵器開発では史上最高額とされる約4000億ドル費やす)

レンツィ・イタリア首相(現地メディア)=来年6月にも解散総選挙。首相は、可能な限り早期に総選挙を主張。

イタリアのジェンティローニ次期首相=組閣作業、前政権の閣僚多数留任へ。