今週の為替相場を考える (7月1~5日)

米中首脳会談の結果を受けて、債券・株式相場はどのように反応するのだろうか? 結果を受けて、主要通貨はどう変化するのだろうか?

米中貿易戦争はご存じの通り休戦・停戦に合意し、米国は対中制裁関税の第4弾は当面見送り、ファーウェイの制裁解除に言及しファーウェイに米国製品を売ることも認め、協議は中断したところから再開するとある。

今後の協議の期限は曖昧で、中国に対して譲歩するも本筋は見えず、その評価は賛否両論があるが、現時点では前向きに方向転換したことは間違いない。

ロス商務長官は「中国に新たな関税を課さないことで合意したが、既存の関税は維持する」とあり、状況は5月10日に対中制裁関税の第3弾の税率を10→25%に引き上げた後、13日に第4弾(3000憶ドル)発動の詳細を公表することを発表、一方、中国は13日に対中報復関税で600億ドルに最大25%へ6月1日に引き上げることを発表した当時の状況下に戻ったと思われる。

今後の米中通商協議の動き次第ではあるが、週明け後の市場の反動を考えると、株式市場にとって、特に中国株や米国の半導体関連にとっては上昇要因と思われ、日本株もその恩恵を受ける可能性がある。また、債券相場にとってはマイナスで、利回りは上昇する可能性もあり、株価と米債利回りと連動性の高い円相場にとってはネガティブ要因で円売りに動きやすく、逆にリスク敏感通貨は上昇する可能性があること。

一方、米中貿易摩擦の鎮静化(?)は一時的にせよ期待できることで、中国経済と関連性の高いAUDやNZDにとってはポジティブ要因でもあり、最近の資源価格の上昇傾向を考えればその可能性は高くなっているのでは?

米債利回りと米株の動きは、5日の米雇用統計の結果により加速するのか後退するのか?FOMCの年内1度、2度の利下げ期待がどのように変化するのか? 米雇用統計発表の前日の4日は米国が独立記念日で休みでもあり、3日までにある程度のポジション調整が進む可能性もあることから、5日の米雇用統計の数字のインパクトはより大きくなる可能性も。

ポンドとユーロは、G20サミット、米中首脳会談の影響は軽微で、ポンドは10月31日の英国のEU離脱期限で、合意なきEU離脱となるのか、それとも何等かの合意が期待できのか? 次期首相候補のジョンソン氏の支持率低下に「合意なきEU離脱」発言も弱まり、インフレ期待は強い中で、成長の鈍化予想も気になる。ユーロはトランプ大統領の執拗なEUR安のけん制発言、テクニカの上昇期待、イタリアの財政問題は残るも1.1100をボトムとした上昇傾向は続きながら、最近の上昇力の鈍さが気になる。

※※※※※※※※※※※※※※

USDJPY 予想レンジ(107.50~108.50)

米中首脳会談の結果は、株価の上昇、債券利回りの上昇期待もあり、リスク回避の巻き戻しの円売り要因に。ただし、米中貿易摩擦がこのまま収束に向かうことは予想できず。とありあえずある一定の期間の猶予の可能性を意識した円売りがどこまで続くのか?108.30、108.50、108.80の上値を試すことができるのか?

EURUSD 予想レンジ いずれの可能性もあり不確実(1.1300~1.1420)

4月下旬以降では1.1100台をボトムに上昇傾向を維持し、200日MAを上抜けしてからは上昇傾向を維持するも、過去5週間は大枠で1.1350~1.1400の狭いレンジから抜け出せず。イタリア財政問題、EUの懐疑的勢力も材料にされず、最近の経済指標も強弱混在ながら極端に弱い数字も見当たらず。そろそろ上下どちらかに動くことを期待したいが! 他力本願?

AUDUSD 予想レンジ(0.6990~0.7100)

米中首脳会談の結果からはAUD買いの可能性へ。6月18日の0.6830台をボトムに大雑排に言えば9連騰。6月7日の0.7020台と今回とダブルトップになるのか?それとも上昇傾向を維持するのか? 2日の豪中銀は0.25%の利下げを織り込み、方向性が決まる可能性も。

USDCAD 予想レンジ (1.3050~1.3150)

米中首脳会談の結果からはCADはややポジティブ。6月20日に200日MAを割り込んでから続落傾向が続き、2月1日の1.3068に並ぶ水準まで低下中。ダウントレンドを維持はしているが売られすぎ感も強い。短期的な調整の上昇を意識しながらも、週足では200日1.3118、75日1.3110とクロスし下落傾向の継続を期待したくなる。

※※※※※※※※※※※※※※

2019/06/30

今週の主な材料(7月1~5日)

今週の主な材料(7月1~5日)

世界中が注目した米中首脳会談も終わり、パンドラの箱を開けたら(休戦)が飛び出した。

G20サミットはこの会談のために設定されたのと思われるほど世界中の目が注がれた米中首脳会談。結果は、協議の再開、中国に関税の引き上げを求めない、ファーウェイに米国製品を売ることも認める(条件あり)とあった。今後の協議の期限は曖昧で大統領選の再選もくろんだ措置の可能性はあるが、とりあえずは結果を受けた相場変動が今週の主役になっていることは間違いない。

株式市場にとって、特に中国株や米国の半導体関連にとっては上昇要因と思われ、日本株もその恩恵を受ける可能性がある。また、債券相場にとってはプラスで、利回りは上昇する可能性もあり、米債利回りと連動性の高い円相場にとってはネガティブ要因となっている。

一方、米中貿易摩擦の鎮静化(?)は一時的にせよ期待できることで、中国経済と関連性の高いAUDやNZDにとってはポジティブ要因でもあり、最近の資源価格の上昇傾向を考えればその可能性は高くなっている。

さて、本題に戻ると今週は、7/4日は米国の独立記念日で休場となることによる影響を気にしながらも、日銀短観(7/1)、豪中銀金融政策(7/2)、米雇用統計(7/5)がメインイベントとなることだろう。

7/1(月)の日銀短観では、7月21日の参議院選を前にして、10月1日の消費税引き上げを前にして、安倍首相は政策的にポジティブな数字を期待したいことだろう。ただし、市場予想は前回から低下することが予想されている。

7/2(火)の豪中銀の金融政策では、市場はすでに十二分に織り込み済みながら政策金利の0.25%引き下げは既成事実と思われている。注目は、次回はいつ? に移っており市場は年内さらに一度の利上げを期待・予想していることで、これが再確認できるか? それとも、可能性が弱まるかで、AUD相場の流れも変わってくる。

7/5(金)の米雇用統計は相場変動の横綱級のイベントで、短期的にはどちらに転んでも動くことは間違いない。予想は失業率が3.6%で変わらず、非農業門雇用者数の予想は16.3万人で前回大幅に減少しドル売りへと動いていた7.5万人からどこまで加算することができるのか? 前回・前々回分の修正がどうなのか? 一方、平均時給の前月比予想は0.3%(前回0.2%)、前年比は3.2%(前回3.1%)と上昇が予想されている。仮にともに予想外の強い数字となり、年内2度の利下げ期待から変化があれば別だが、そうでなければ一時的な変化にとどまる可能性を意識したい。

イベントでは、OPEC総会(7/1~2日)、夏季ダボス会議(7/1~3日)を注目。また、経済指標では、それ以外で比較的重要な経済指標の発表が控えており、別表で確認してください。

※※※※※※※※※※※※※※※※※※※※※

X

世界中が注目した米中首脳会談も終わり、パンドラの箱を開けたら(休戦)が飛び出した。

G20サミットはこの会談のために設定されたのと思われるほど世界中の目が注がれた米中首脳会談。結果は、協議の再開、中国に関税の引き上げを求めない、ファーウェイに米国製品を売ることも認める(条件あり)とあった。今後の協議の期限は曖昧で大統領選の再選もくろんだ措置の可能性はあるが、とりあえずは結果を受けた相場変動が今週の主役になっていることは間違いない。

株式市場にとって、特に中国株や米国の半導体関連にとっては上昇要因と思われ、日本株もその恩恵を受ける可能性がある。また、債券相場にとってはプラスで、利回りは上昇する可能性もあり、米債利回りと連動性の高い円相場にとってはネガティブ要因となっている。

一方、米中貿易摩擦の鎮静化(?)は一時的にせよ期待できることで、中国経済と関連性の高いAUDやNZDにとってはポジティブ要因でもあり、最近の資源価格の上昇傾向を考えればその可能性は高くなっている。

さて、本題に戻ると今週は、7/4日は米国の独立記念日で休場となることによる影響を気にしながらも、日銀短観(7/1)、豪中銀金融政策(7/2)、米雇用統計(7/5)がメインイベントとなることだろう。

7/1(月)の日銀短観では、7月21日の参議院選を前にして、10月1日の消費税引き上げを前にして、安倍首相は政策的にポジティブな数字を期待したいことだろう。ただし、市場予想は前回から低下することが予想されている。

7/2(火)の豪中銀の金融政策では、市場はすでに十二分に織り込み済みながら政策金利の0.25%引き下げは既成事実と思われている。注目は、次回はいつ? に移っており市場は年内さらに一度の利上げを期待・予想していることで、これが再確認できるか? それとも、可能性が弱まるかで、AUD相場の流れも変わってくる。

7/5(金)の米雇用統計は相場変動の横綱級のイベントで、短期的にはどちらに転んでも動くことは間違いない。予想は失業率が3.6%で変わらず、非農業門雇用者数の予想は16.3万人で前回大幅に減少しドル売りへと動いていた7.5万人からどこまで加算することができるのか? 前回・前々回分の修正がどうなのか? 一方、平均時給の前月比予想は0.3%(前回0.2%)、前年比は3.2%(前回3.1%)と上昇が予想されている。仮にともに予想外の強い数字となり、年内2度の利下げ期待から変化があれば別だが、そうでなければ一時的な変化にとどまる可能性を意識したい。

イベントでは、OPEC総会(7/1~2日)、夏季ダボス会議(7/1~3日)を注目。また、経済指標では、それ以外で比較的重要な経済指標の発表が控えており、別表で確認してください。

※※※※※※※※※※※※※※※※※※※※※

X

2019/06/29

最近のIMMポジションから見えること(6月29日)

最近のIMMポジションから見えること(6月29日)

集計日が6月25日の最新データでは、直近の7通貨(円、ユーロ、ポンド、スイス、カナダドル、豪ドル、NZドル)のIMMポジションではトータルのネットポジションは通貨のショートで変わりないが、前週の大幅減少に続き4週連続し前週比で通貨のショートが減少しており集計日の数字からはドルに対しての信頼感の低下を推測できる。

前週は円とユーロのショートが急減(ロングが前週比で急拡大)、相場の変化の可能性を指摘したが、結果を見てもドルインデックスは2週間前97.572→96.220、先週は96.22→96.13と2週連続し低下していた。

ユーロは先週の大幅なユーロ買に変化した反動なのかユーロは前週比でショートが若干拡大へ。円は集計後に円売り方向へと舵を切っているが、集計日だけを比較すると小幅ながら前週比でショートが減少し、円のネットポジションは今回のステージで4月30日の-99,599をピークに-10,147まで減少し昨年6月19日にロングからショートへ変化して以来となる最小値まで低下している。

注目はカナダドルで、トータルではショートと変わりないが、前週比では-23,281コントラクショートが減少し、一日の減少幅は7月11日の-30,768以来の大きな変化でカナダドルが選好されており、今後の展開を注目している。

ポンドはネットポジション-58,937コントラクトで、前週比では-6,373コントラクトと2週連続してショートが拡大。4月16日に一時ショートからロングへと変化して以降では最大となっており、ブレグジットのリスクを意識し市場のポンド先安センチメントに大きな変化は見られない。豪ドル、スイスフラン、NZドルは前週比と大きな変化は見られず。

※今まで、7通貨の個別ポジションや変化などを記載していましたが、別表から判断でき記載は割愛します。

※※※※※※※※※※※※※※※※※

X

集計日が6月25日の最新データでは、直近の7通貨(円、ユーロ、ポンド、スイス、カナダドル、豪ドル、NZドル)のIMMポジションではトータルのネットポジションは通貨のショートで変わりないが、前週の大幅減少に続き4週連続し前週比で通貨のショートが減少しており集計日の数字からはドルに対しての信頼感の低下を推測できる。

前週は円とユーロのショートが急減(ロングが前週比で急拡大)、相場の変化の可能性を指摘したが、結果を見てもドルインデックスは2週間前97.572→96.220、先週は96.22→96.13と2週連続し低下していた。

ユーロは先週の大幅なユーロ買に変化した反動なのかユーロは前週比でショートが若干拡大へ。円は集計後に円売り方向へと舵を切っているが、集計日だけを比較すると小幅ながら前週比でショートが減少し、円のネットポジションは今回のステージで4月30日の-99,599をピークに-10,147まで減少し昨年6月19日にロングからショートへ変化して以来となる最小値まで低下している。

注目はカナダドルで、トータルではショートと変わりないが、前週比では-23,281コントラクショートが減少し、一日の減少幅は7月11日の-30,768以来の大きな変化でカナダドルが選好されており、今後の展開を注目している。

ポンドはネットポジション-58,937コントラクトで、前週比では-6,373コントラクトと2週連続してショートが拡大。4月16日に一時ショートからロングへと変化して以降では最大となっており、ブレグジットのリスクを意識し市場のポンド先安センチメントに大きな変化は見られない。豪ドル、スイスフラン、NZドルは前週比と大きな変化は見られず。

※今まで、7通貨の個別ポジションや変化などを記載していましたが、別表から判断でき記載は割愛します。

※※※※※※※※※※※※※※※※※

X

2019年6月29日(土)昨日28日、海外市場の動き

2019年6月29日(土)昨日28日、海外市場の動き

本日29日、週末・月末・四半期末・半期末の実需の影響を受けながらも、29日の米中首脳会談のリスクに動けず。市場予想は、制裁関税の発動や上乗せはせず、休戦し交渉の継続を予想するも、基本は触らぬ神に祟りなしで、パンドラの箱から何が飛び出すのだろうか?

為替相場は、実需絡みの期末要因でロンドンフィキシング近辺の変動が目立つ中で、それぞれの経済指標で一時的に変化するも、米中首脳会談の待ちの姿勢で変わらず。

仏CPIは予想外にEUR上昇の一因に。英GDPはブレグジット前の駆け込み重要に前回と変わらず強さを維持するも、今後は非常にネガティブで強さは感じられず。カナダGDPは2月のマイナスから2か月連続でプラス圏とボトムを抜け出し直後は1.3068まで下落、カナダ中銀企業景況感調査が強くでるとUSDCADは1.3060まで一時下落するも共に続かず。米個人所得、個人消費支出はまずまず、コアPCEデフレータ前年比も1.6%前回・予想と同じだが相変らず目標値に届かず米利下げ観測は消えず。シカゴPMIは弱く、ミシガンは強いが動きは緩慢。

欧州株は強く、米株は終盤に上昇、NYダウは+0.28%、S&P500 +0.58%、Nasdaq+0.48%。米債利回りは小幅低下し、10年債は2.006%と2%の大台をなんとか維持、2年債は1.75%近くへ。WTIは58.20と終盤にかけて軟化。

USDJPYは、前日の高値108.16からアジア市場では一時107.56まで続落、これをボトムに欧州市場では107.60、米国市場では107.64と底値を切り上げ、終盤には107.90台まで値を戻すが、108.00の大台は達成できず。週末の米中首脳会談の結果次第ながら、現時点では107.50~108.20のコアレンジに収束中。

EURUSDは、アジア市場では一時1.1360まで下落、仏CPIの発表のタイミングから実需筋のユーロ買需要なのか上昇が始まり1.1390台へ上昇。1.1370割れまで値を下げた後にフィキシングでも1.1392を高値に1.1400の大台は達成できず、その反動や米債利回りの低下に1.1350台まで下落。終盤にかけ1.1370台を回復するも、週末の米中首脳会談の結果次第で変わらず。

USDCADは、基本は動かず、一日を通じて1.3060~1.3110のレンジで、カナダGDP直後の1.3068、中銀企業景況感調査直後の1.3060の一時的なカナダドル高を除くと、基本は1.3080~00の狭いレンジで、週末の米中首脳会談の結果次第で変わらず。

※※※※※※※※※※※※※※※※※※※※※※

15:45 FRN 5月 消費者物価指数・速報値=前月比0.0%(予想0.0% 前回0.1%)、前年比1.2%(予想1.0% 前回0.9%)、HICP前月比0.3%(予想 前回0.1%)、HICP前年比1.4%(予想 前回1.1%)→ 前年比は予想と前回を上回る

17:30 GBP 第1四半期GDP・改定値=前期比0.5%(予想0.5% 前回0.5%)、前年比1.8%(予想1.8% 前回1.8%)→ 予想と速報値と変わらず、EU離脱に備えて在庫を大量に積み上げたのが要因で、その反動に第2四半期の英GDPはゼロ%成長になる可能性も

18:00 EUR 6月 消費者物価指数(HICP)・速報値=前年比1.2%(予想1.2% 前回1.2%)、コア前年比1.1%(予想1.0% 前回0.8%)→ 前年比は前回と予想と変わらず、コア前年比は前回と予想を上回る

21:30 CAD 4月 月次GDP=前月比0.3%(予想0.2% 前回0.5%)、前年比1.5%(予想1.6% 前回1.4%)

21:30 USD 5月 個人所得=前月比0.5%(予想0.3% 前回0.5%)、個人消費支出=前月比0.4%(予想0.5% 前回0.3→0.6%)、個人消費支出(PCEデフレータ)=前月比0.2%(予想0.2% 前回0.3%)、前年比1.5%(予想1.5% 前回1.5→1.6%)、コア個人消費支出(コアPCEデフレータ)=前月比0.2%(予想0.2% 前回0.2%)、前年比1.6%(予想1.6% 前回1.6%)→ 個人所得は強く、個人消費支出は弱くでる。

22:45 USD 6月 シカゴ購買部協会景気指数=49.7(予想54.0 前回54.2)

23:00 USD 6月 ミシガン大学消費者信頼感指数・確報値=98.2(予想97.9 速報97.9)、景気現況指数=111.9(予想 速報112.5)、消費者期待指数=89.3(予想 速報88.6)、インフレ期待1年=2.7%(予想 速報2.6%)、5年=2.3%(予想 速報2.2%)

※※※※※※※※※※※※※※※※※※※※※※

G20サミット

日米首脳会談(声明では「両首脳は継続中の日米貿易交渉について話し合った」ほか、「主権や法の支配、自由で公正かつ互恵的な貿易原則の尊重を確保する共同の取り組みなどG20での共通の優先課題についても議論した」)

◎米側が貿易収支に言及 来月早々に事務レベル協議

◎茂木再生相は、7月から複数グループで実務者協議

◎米側が貿易収支に言及 安保条約見直し議論はせず ◎トランプ大統領は、貿易、軍事、防衛装備品を協議

◎西村官房副長官、為替への言及、トランプ大統領から出なかった。首脳会談でも安保見直しについての議論は一切出なかった

◎ムニューシン米財務長官やライトハイザーUSTR(米通商代表部)代表と、劉鶴中国副首相が大阪で会談。

トランプ大統領

◎中国への追加関税を先送りすることは約束していない。

◎新たな対中追加関税を延期するとは約束していない

◎最終的には米中両国にとって何とかなるだろう

◎明日の中国国家主席との会談は建設的なものになると思う

◎両国にとって素晴らしい結果になるだろう

カプラン・ダラス連銀総裁

◎利下げの支持には実体経済の悪化見通しが一段と強まる必要。

◎成長は予想以上に鈍化

カナダ中銀、第2四半期の企業景況感調査(将来の売上成長+6 →+23)

◎前回の調査での緩和の後、景況感はわずかに改善し、投資意欲と雇用意欲は引き続き健全。

◎企業は、堅調な国内外の需要に支えられて、今後12ヶ月間の売上高の増加を見込む

HSBCは豪中銀が8月に利下げと予想

◎市場は7月の利下げ予想が多数の中で、2カ月連続での利下げを避ける可能性がある。

◎過去に政策金利を変更したケースでは、インフレ指標の発表を待つことが多かった。

◎豪中銀は非伝統的な金融政策手段についてまだ検討するつもりはないことを明確に示している。政策金利の下限は0.5%近辺だとしているため、現在の水準が1.25%であることを考えると、同行に利下げ余地はあまりない。

ANZは豪中銀が7月2日に利下げすると予想

◎市場では利下げはまだ完全には織り込まれていない

キャピタル・エコノミクスはNZ中銀が今年下半期に2度の利下げを予想

◎議事要旨で経済が同行の予想を達成する可能性は「下振れ方向に傾いている」として、利下げ予想に同調しているように見える

本日29日、週末・月末・四半期末・半期末の実需の影響を受けながらも、29日の米中首脳会談のリスクに動けず。市場予想は、制裁関税の発動や上乗せはせず、休戦し交渉の継続を予想するも、基本は触らぬ神に祟りなしで、パンドラの箱から何が飛び出すのだろうか?

為替相場は、実需絡みの期末要因でロンドンフィキシング近辺の変動が目立つ中で、それぞれの経済指標で一時的に変化するも、米中首脳会談の待ちの姿勢で変わらず。

仏CPIは予想外にEUR上昇の一因に。英GDPはブレグジット前の駆け込み重要に前回と変わらず強さを維持するも、今後は非常にネガティブで強さは感じられず。カナダGDPは2月のマイナスから2か月連続でプラス圏とボトムを抜け出し直後は1.3068まで下落、カナダ中銀企業景況感調査が強くでるとUSDCADは1.3060まで一時下落するも共に続かず。米個人所得、個人消費支出はまずまず、コアPCEデフレータ前年比も1.6%前回・予想と同じだが相変らず目標値に届かず米利下げ観測は消えず。シカゴPMIは弱く、ミシガンは強いが動きは緩慢。

欧州株は強く、米株は終盤に上昇、NYダウは+0.28%、S&P500 +0.58%、Nasdaq+0.48%。米債利回りは小幅低下し、10年債は2.006%と2%の大台をなんとか維持、2年債は1.75%近くへ。WTIは58.20と終盤にかけて軟化。

USDJPYは、前日の高値108.16からアジア市場では一時107.56まで続落、これをボトムに欧州市場では107.60、米国市場では107.64と底値を切り上げ、終盤には107.90台まで値を戻すが、108.00の大台は達成できず。週末の米中首脳会談の結果次第ながら、現時点では107.50~108.20のコアレンジに収束中。

EURUSDは、アジア市場では一時1.1360まで下落、仏CPIの発表のタイミングから実需筋のユーロ買需要なのか上昇が始まり1.1390台へ上昇。1.1370割れまで値を下げた後にフィキシングでも1.1392を高値に1.1400の大台は達成できず、その反動や米債利回りの低下に1.1350台まで下落。終盤にかけ1.1370台を回復するも、週末の米中首脳会談の結果次第で変わらず。

USDCADは、基本は動かず、一日を通じて1.3060~1.3110のレンジで、カナダGDP直後の1.3068、中銀企業景況感調査直後の1.3060の一時的なカナダドル高を除くと、基本は1.3080~00の狭いレンジで、週末の米中首脳会談の結果次第で変わらず。

※※※※※※※※※※※※※※※※※※※※※※

15:45 FRN 5月 消費者物価指数・速報値=前月比0.0%(予想0.0% 前回0.1%)、前年比1.2%(予想1.0% 前回0.9%)、HICP前月比0.3%(予想 前回0.1%)、HICP前年比1.4%(予想 前回1.1%)→ 前年比は予想と前回を上回る

17:30 GBP 第1四半期GDP・改定値=前期比0.5%(予想0.5% 前回0.5%)、前年比1.8%(予想1.8% 前回1.8%)→ 予想と速報値と変わらず、EU離脱に備えて在庫を大量に積み上げたのが要因で、その反動に第2四半期の英GDPはゼロ%成長になる可能性も

18:00 EUR 6月 消費者物価指数(HICP)・速報値=前年比1.2%(予想1.2% 前回1.2%)、コア前年比1.1%(予想1.0% 前回0.8%)→ 前年比は前回と予想と変わらず、コア前年比は前回と予想を上回る

21:30 CAD 4月 月次GDP=前月比0.3%(予想0.2% 前回0.5%)、前年比1.5%(予想1.6% 前回1.4%)

21:30 USD 5月 個人所得=前月比0.5%(予想0.3% 前回0.5%)、個人消費支出=前月比0.4%(予想0.5% 前回0.3→0.6%)、個人消費支出(PCEデフレータ)=前月比0.2%(予想0.2% 前回0.3%)、前年比1.5%(予想1.5% 前回1.5→1.6%)、コア個人消費支出(コアPCEデフレータ)=前月比0.2%(予想0.2% 前回0.2%)、前年比1.6%(予想1.6% 前回1.6%)→ 個人所得は強く、個人消費支出は弱くでる。

22:45 USD 6月 シカゴ購買部協会景気指数=49.7(予想54.0 前回54.2)

23:00 USD 6月 ミシガン大学消費者信頼感指数・確報値=98.2(予想97.9 速報97.9)、景気現況指数=111.9(予想 速報112.5)、消費者期待指数=89.3(予想 速報88.6)、インフレ期待1年=2.7%(予想 速報2.6%)、5年=2.3%(予想 速報2.2%)

※※※※※※※※※※※※※※※※※※※※※※

G20サミット

日米首脳会談(声明では「両首脳は継続中の日米貿易交渉について話し合った」ほか、「主権や法の支配、自由で公正かつ互恵的な貿易原則の尊重を確保する共同の取り組みなどG20での共通の優先課題についても議論した」)

◎米側が貿易収支に言及 来月早々に事務レベル協議

◎茂木再生相は、7月から複数グループで実務者協議

◎米側が貿易収支に言及 安保条約見直し議論はせず ◎トランプ大統領は、貿易、軍事、防衛装備品を協議

◎西村官房副長官、為替への言及、トランプ大統領から出なかった。首脳会談でも安保見直しについての議論は一切出なかった

◎ムニューシン米財務長官やライトハイザーUSTR(米通商代表部)代表と、劉鶴中国副首相が大阪で会談。

トランプ大統領

◎中国への追加関税を先送りすることは約束していない。

◎新たな対中追加関税を延期するとは約束していない

◎最終的には米中両国にとって何とかなるだろう

◎明日の中国国家主席との会談は建設的なものになると思う

◎両国にとって素晴らしい結果になるだろう

カプラン・ダラス連銀総裁

◎利下げの支持には実体経済の悪化見通しが一段と強まる必要。

◎成長は予想以上に鈍化

カナダ中銀、第2四半期の企業景況感調査(将来の売上成長+6 →+23)

◎前回の調査での緩和の後、景況感はわずかに改善し、投資意欲と雇用意欲は引き続き健全。

◎企業は、堅調な国内外の需要に支えられて、今後12ヶ月間の売上高の増加を見込む

HSBCは豪中銀が8月に利下げと予想

◎市場は7月の利下げ予想が多数の中で、2カ月連続での利下げを避ける可能性がある。

◎過去に政策金利を変更したケースでは、インフレ指標の発表を待つことが多かった。

◎豪中銀は非伝統的な金融政策手段についてまだ検討するつもりはないことを明確に示している。政策金利の下限は0.5%近辺だとしているため、現在の水準が1.25%であることを考えると、同行に利下げ余地はあまりない。

ANZは豪中銀が7月2日に利下げすると予想

◎市場では利下げはまだ完全には織り込まれていない

キャピタル・エコノミクスはNZ中銀が今年下半期に2度の利下げを予想

◎議事要旨で経済が同行の予想を達成する可能性は「下振れ方向に傾いている」として、利下げ予想に同調しているように見える

2019/06/28

2019年6月28日(金)アジア・欧州市場序盤の動き

2019年6月28日(金)アジア・欧州市場序盤の動き

G20サミット開始、日米首脳会談では貿易問題で話し合ったが、為替、安保条約見直しは議論にならなかったようである。

とにかく、明日午前11時半の米中首脳会談の結果待ちながら、土曜日で市場は休場となり、7月1日週明け月曜のオセアニア市場でどのような水準からスタートするのか見もの。つまり、週末リスクが非常に高いため投機筋はウィークエンドリスクを意識して大きなポジションを維持できない。それと、月末、半期末でもあり実需筋の変動要因が高くことが気になる。

仏CPIはHICP前年比1.4%(前回1.1%)と強く、英GDPは前年比1.8%(前回1.8%)と変わらず、ユーロ圏CPIはHICP前年比が強く出るも、他は変わらず。

日経平均株価は-0.29%と小幅低下。上海総合も-0.60%と弱さが目立つ。米10年債利回りは2%台を維持し一時2.027%まで上昇するも続かず。2年債前日とほぼ変わらず。

為替相場は主要通貨での変動は鈍く、G20サミットとどう転ぶか分からない米中首脳会談と貿易交渉の行方に動けず。ただし、トランプ氏やその側近からは発言は多い。

USDJPYは前日の108.16を高値にして、200時間MAを割り込み基本は緩やかな下落基調に入る。

EURUSDは、欧州市場の序盤から1.1360をボトムに、やや強い仏CPIの発表前後から、前日NY市場の高値1.1316を上抜け1.1393まで上昇。

※※※※※※※※※※※※※※※※※※※

15:45 FRN 5月 消費者物価指数・速報値=前月比0.0%(予想0.0% 前回0.1%)、前年比1.2%(予想1.0% 前回0.9%)、HICP前月比0.3%(予想 前回0.1%)、HICP前年比1.4%(予想 前回1.1%)→ 前年比は予想と前回を上回る

17:30 GBP 第1四半期GDP・改定値=前期比0.5%(予想0.5% 前回0.5%)、前年比1.8%(予想1.8% 前回1.8%)→ 予想と速報値と変わらず

18:00 EUR 6月 消費者物価指数(HICP)・速報値=前年比1.2%(予想1.2% 前回1.2%)、コア前年比1.1%(予想1.0% 前回0.8%)→ 前年比は前回と予想と変わらず、コア前年比は前回と予想を上回る

※※※※※※※※※※※※※※※※※※※※

G20サミット

日米首脳会談(声明では「両首脳は継続中の日米貿易交渉について話し合った」ほか、「主権や法の支配、自由で公正かつ互恵的な貿易原則の尊重を確保する共同の取り組みなどG20での共通の優先課題についても議論した」)

◎米側が貿易収支に言及 来月早々に事務レベル協議

◎茂木再生相は、7月から複数グループで実務者協議

◎米側が貿易収支に言及 安保条約見直し議論はせず ◎トランプ大統領は、貿易、軍事、防衛装備品を協議

◎西村官房副長官、為替への言及、トランプ大統領から出なかった。首脳会談でも安保見直しについての議論は一切出なかった

◎ムニューシン米財務長官やライトハイザーUSTR(米通商代表部)代表と、劉鶴中国副首相が大阪で会談。

トランプ大統領

◎中国への追加関税を先送りすることは約束していない。

◎新たな対中追加関税を延期するとは約束していない

◎最終的には米中両国にとって何とかなるだろう

◎明日の中国国家主席との会談は建設的なものになると思う

◎両国にとって素晴らしい結果になるだろう

HSBCは豪中銀が8月に利下げと予想

◎市場は7月の利下げ予想が多数の中で、2カ月連続での利下げを避ける可能性がある。

◎過去に政策金利を変更したケースでは、インフレ指標の発表を待つことが多かった。

◎豪中銀は非伝統的な金融政策手段についてまだ検討するつもりはないことを明確に示している。政策金利の下限は0.5%近辺だとしているため、現在の水準が1.25%であることを考えると、同行に利下げ余地はあまりない。

ANZは豪中銀が7月2日に利下げすると予想

◎市場では利下げはまだ完全には織り込まれていない

キャピタル・エコノミクスはNZ中銀が今年下半期に2度の利下げを予想

◎議事要旨で経済が同行の予想を達成する可能性は「下振れ方向に傾いている」として、利下げ予想に同調しているように見える

※※※※※※※※※※※※※※※※※※※※

G20サミット開始、日米首脳会談では貿易問題で話し合ったが、為替、安保条約見直しは議論にならなかったようである。

とにかく、明日午前11時半の米中首脳会談の結果待ちながら、土曜日で市場は休場となり、7月1日週明け月曜のオセアニア市場でどのような水準からスタートするのか見もの。つまり、週末リスクが非常に高いため投機筋はウィークエンドリスクを意識して大きなポジションを維持できない。それと、月末、半期末でもあり実需筋の変動要因が高くことが気になる。

仏CPIはHICP前年比1.4%(前回1.1%)と強く、英GDPは前年比1.8%(前回1.8%)と変わらず、ユーロ圏CPIはHICP前年比が強く出るも、他は変わらず。

日経平均株価は-0.29%と小幅低下。上海総合も-0.60%と弱さが目立つ。米10年債利回りは2%台を維持し一時2.027%まで上昇するも続かず。2年債前日とほぼ変わらず。

為替相場は主要通貨での変動は鈍く、G20サミットとどう転ぶか分からない米中首脳会談と貿易交渉の行方に動けず。ただし、トランプ氏やその側近からは発言は多い。

USDJPYは前日の108.16を高値にして、200時間MAを割り込み基本は緩やかな下落基調に入る。

EURUSDは、欧州市場の序盤から1.1360をボトムに、やや強い仏CPIの発表前後から、前日NY市場の高値1.1316を上抜け1.1393まで上昇。

※※※※※※※※※※※※※※※※※※※

15:45 FRN 5月 消費者物価指数・速報値=前月比0.0%(予想0.0% 前回0.1%)、前年比1.2%(予想1.0% 前回0.9%)、HICP前月比0.3%(予想 前回0.1%)、HICP前年比1.4%(予想 前回1.1%)→ 前年比は予想と前回を上回る

17:30 GBP 第1四半期GDP・改定値=前期比0.5%(予想0.5% 前回0.5%)、前年比1.8%(予想1.8% 前回1.8%)→ 予想と速報値と変わらず

18:00 EUR 6月 消費者物価指数(HICP)・速報値=前年比1.2%(予想1.2% 前回1.2%)、コア前年比1.1%(予想1.0% 前回0.8%)→ 前年比は前回と予想と変わらず、コア前年比は前回と予想を上回る

※※※※※※※※※※※※※※※※※※※※

G20サミット

日米首脳会談(声明では「両首脳は継続中の日米貿易交渉について話し合った」ほか、「主権や法の支配、自由で公正かつ互恵的な貿易原則の尊重を確保する共同の取り組みなどG20での共通の優先課題についても議論した」)

◎米側が貿易収支に言及 来月早々に事務レベル協議

◎茂木再生相は、7月から複数グループで実務者協議

◎米側が貿易収支に言及 安保条約見直し議論はせず ◎トランプ大統領は、貿易、軍事、防衛装備品を協議

◎西村官房副長官、為替への言及、トランプ大統領から出なかった。首脳会談でも安保見直しについての議論は一切出なかった

◎ムニューシン米財務長官やライトハイザーUSTR(米通商代表部)代表と、劉鶴中国副首相が大阪で会談。

トランプ大統領

◎中国への追加関税を先送りすることは約束していない。

◎新たな対中追加関税を延期するとは約束していない

◎最終的には米中両国にとって何とかなるだろう

◎明日の中国国家主席との会談は建設的なものになると思う

◎両国にとって素晴らしい結果になるだろう

HSBCは豪中銀が8月に利下げと予想

◎市場は7月の利下げ予想が多数の中で、2カ月連続での利下げを避ける可能性がある。

◎過去に政策金利を変更したケースでは、インフレ指標の発表を待つことが多かった。

◎豪中銀は非伝統的な金融政策手段についてまだ検討するつもりはないことを明確に示している。政策金利の下限は0.5%近辺だとしているため、現在の水準が1.25%であることを考えると、同行に利下げ余地はあまりない。

ANZは豪中銀が7月2日に利下げすると予想

◎市場では利下げはまだ完全には織り込まれていない

キャピタル・エコノミクスはNZ中銀が今年下半期に2度の利下げを予想

◎議事要旨で経済が同行の予想を達成する可能性は「下振れ方向に傾いている」として、利下げ予想に同調しているように見える

※※※※※※※※※※※※※※※※※※※※

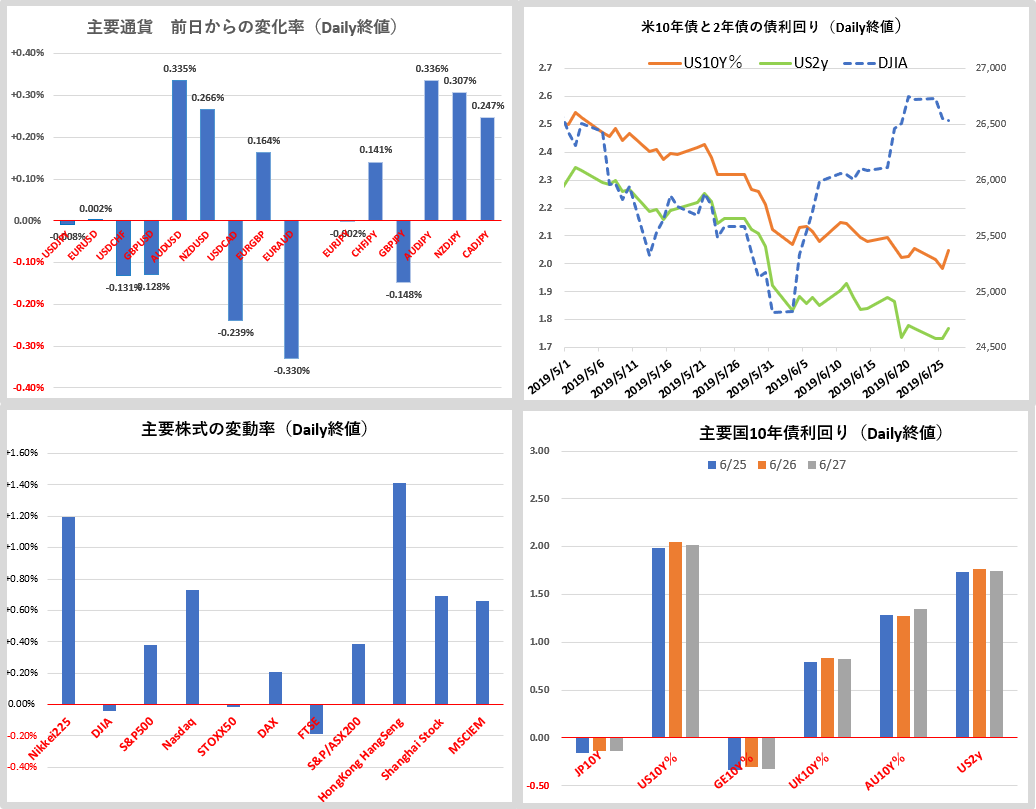

20190628 前日との比較

20190628 前日との比較

G20サミット、米中首脳会談。。。。何処を見てもタイトルは同じ。そして、結果は誰もわからず! 株価は相変わらず基本は強く、米金利は何とか(?)下げ止まり気味。為替相場はクロスでGBPを除き円安。これでいいのか!?

X

G20サミット、米中首脳会談。。。。何処を見てもタイトルは同じ。そして、結果は誰もわからず! 株価は相変わらず基本は強く、米金利は何とか(?)下げ止まり気味。為替相場はクロスでGBPを除き円安。これでいいのか!?

X

2019年6月28日(金)昨日27日、海外市場の動き(午前5時半ごろの動き)

2019年6月28日(金)昨日27日、海外市場の動き(午前5時半ごろの動き)

7日の日中首脳会談は友好時に無事終了するも宴の後は? G20サミットは今日28日からスタートし、今日は日米首脳会談が、明日29日には注目の米中首脳会談が予定されている。相変わらず事前の報道では前日のムニューシン氏の「貿易戦争は休戦で合意」との発言に市場は動揺し、リスク回避の巻き戻しに米金利上昇=円売りへと動き、今はカドロー氏が「米国は対中関税措置を発動させる可能性」有りと発言。

また、中国は貿易戦争休戦の条件で「ァーウェイへの米国技術売却禁止の撤退、中国製品に対する制裁関税の全面撤廃、米国製品購入拡大」と、どこまで本音なのか不明ながら、トランプ氏が受け入れるはずがない条件がズラリ!結局はパンドラの蓋を開けるまでは先が読めず。仮に失敗しても、米国は対中追加関税の第4弾の発動延期か課税額の25→10%の縮小が妥当な選では?

そのサミットを直前にして、ダウは小幅低下するも、NasdaqとS&P500は上昇へ。米債利回りは再び低下するも10年債は2.01%近くと2.0%の大台を維持、2年債も1.74%近くと低下。WTIは59.73ドルまで上昇するもまたしても60ドルを達成できず、59.28ドル近辺で推移。

ユーロ圏の景況感指数は103.3と相変らず弱く3年ぶりの低水準。独CPIは予想を上回るもHICPはほぼ予想通りか若干弱い。米第1四半期で確報値ながら、前年比は3.1%と予想と改定値から変わらず、コアPCEデフレーターは若干強い。新規失業保険申請件数は予想を上回り若干悪化、NAR中古住宅販売は若干強く前回のマイナスから回復。

さて、為替相場の動きは鈍いことは間違いないが、前日比からの変動幅だけを見ると、AUD+NZD+CADが強く、他の主要国通貨は大きな変化は見られず。AUDUSDが0.35%近くの上昇率はNO.1、NZDUSDも+0.28%近くとこれに続き、USDCADは-0.2%近くと続く。この3通貨の上昇はリスク選好時や資源価格の上昇時に連動して動くことが多く、米中首脳会談でポジティブな動きを先取りしている可能性も。

AUDUSDは、オセアニア市場の0.6983をボトムに緩やかで小幅ながら一日を通じて上昇し、終盤にかけては0.7000台の大台を維持し、テクニカルポイントの0.7015を試し、7日の0.7022を試す動きとなっている。0.7100が次の大きなポイントになるが、米中首脳会談の結果次第。

USDJPYは、ムニューシン氏の「貿易戦争は休戦で合意」との報道に200時間MAを上抜けアジア・欧州市場で108.16まで上昇するも、日米、米中首脳会談を控えて積極的に円売りをすることも叶わず、再びこの水準近くとなる107.80近くまで値を下げ前日とほぼ変わらず。107.50、108.30、108.80と上下のポイントになるが、米中首脳会談の結果次第(安保問題は通貨問題どうなるのだろうか?)。

EURUSDは、日中のレンジは大枠1.1350~1.1380のレンジ、前日からも1.1350~90のレンジで動きは停滞。引き続き200日MA=1.1346の水準を上回り強さを維持。特言うことはなし。ただし、徐々に上下変動が収束し三角持ち合いとなりいずれかの方向に動くことお期待。トランプ氏のEURけん制発言の有無は注目。

GBPUSDは、1.2660台をボトムとする動きが続き、200時間MAの1.2660台をボトムに何とか下げ止まっているが、相変わらず上昇力は鈍い。気になるのは次期首相の有力者ジョンソン氏の支持低下と、合意なきEU離脱も支持していたが、今度は「起きる可能性は100万分の1だ」と何か変化?

※※※※※※※※※※※※※※※※※※※※※※※

21:00 GER 6月 消費者物価指数・速報値=前月比0.3%(予想0.2% 前回0.2%)、前年比1.6%(予想1.4% 前回1.4%)→ 予想を上回る

21:30 USD 第1四半期GDP・確報値=前年比3.1%(予想3.1% 前回3.1%)、個人消費=前年比0.9%(予想1.3% 前回1.3%)、デフレーター前年比0.6%(予想0.8 前回0.8%)、コアPCE・デフレーター=前年比1.2%(予想1.0% 前回1.0%)→ 個人消費は予想を下回るも、GDPは予想と前回と変わらず、為替相場は大きな変化は見られず

21:30 USD 週間新規失業保険申請件数=22.7万件(予想21.9万件 前回21.6万件)予想より弱い

23:00 USD 5月 NAR中古住宅販売保留件数=前月比1.1%(予想1.0% 前回-1.5%)、前年比-0.7%(予想2.7% 前回-2.0%)

※※※※※※※※※※※※※※※※※※※※※※※

カドロー国家経済会議(NEC)院長

◎中国との通商協議で前提条件は設定していないが

、米国は対中関税措置を発動させる可能性がある

ディリーSF連銀総裁

◎7月のFOMCで何をすべきか、入手する情報に基づいて判断する

中国商務省の報道官

◎中国に対する制裁措置は直ちに解除される必要がある。

◎ファーウェイへの米国技術売却禁止を撤回するよう要請する。

中国当局者(WSJ紙)

◎習近平国家主席が、貿易戦争解決に向けた条件をトランプ米大統領に提示する計画。

◎中国政府は、ファーウェイへの米国技術売却禁止を米国政府が撤回するよう主張。中国製品に対する制裁関税の全面撤廃を要求。

◎中国の米国製品購入拡大も積み増す。

香港紙サウスチャイナ・モーニング・ポスト

◎G20サミットに合わせ貿易戦争の一時休戦で合意

トランプ大統領

◎日米首脳会談を前にして、FOXテレビのインタビューで、「世界中のほぼ全ての国が米国を大いに利用している。日本も利用している」と述べ、日米安保条約について「日本が攻撃されれば米国はどんな犠牲を払っても戦う。しかし、米国が攻撃されても、日本はわれわれを助ける義務はない」と不満を示した。

ジョンソン前外相(26日)

◎昨日は「合意なき離脱の準備は必要だが、起きる可能性は100万分の1だ」と考えを変更。

英保守党党首選

◎ハント外相とジョンソン前外相との支持率接近から逆転の可能性も。

※※※※※※※※※※※※※※※※※※※※※※※

7日の日中首脳会談は友好時に無事終了するも宴の後は? G20サミットは今日28日からスタートし、今日は日米首脳会談が、明日29日には注目の米中首脳会談が予定されている。相変わらず事前の報道では前日のムニューシン氏の「貿易戦争は休戦で合意」との発言に市場は動揺し、リスク回避の巻き戻しに米金利上昇=円売りへと動き、今はカドロー氏が「米国は対中関税措置を発動させる可能性」有りと発言。

また、中国は貿易戦争休戦の条件で「ァーウェイへの米国技術売却禁止の撤退、中国製品に対する制裁関税の全面撤廃、米国製品購入拡大」と、どこまで本音なのか不明ながら、トランプ氏が受け入れるはずがない条件がズラリ!結局はパンドラの蓋を開けるまでは先が読めず。仮に失敗しても、米国は対中追加関税の第4弾の発動延期か課税額の25→10%の縮小が妥当な選では?

そのサミットを直前にして、ダウは小幅低下するも、NasdaqとS&P500は上昇へ。米債利回りは再び低下するも10年債は2.01%近くと2.0%の大台を維持、2年債も1.74%近くと低下。WTIは59.73ドルまで上昇するもまたしても60ドルを達成できず、59.28ドル近辺で推移。

ユーロ圏の景況感指数は103.3と相変らず弱く3年ぶりの低水準。独CPIは予想を上回るもHICPはほぼ予想通りか若干弱い。米第1四半期で確報値ながら、前年比は3.1%と予想と改定値から変わらず、コアPCEデフレーターは若干強い。新規失業保険申請件数は予想を上回り若干悪化、NAR中古住宅販売は若干強く前回のマイナスから回復。

さて、為替相場の動きは鈍いことは間違いないが、前日比からの変動幅だけを見ると、AUD+NZD+CADが強く、他の主要国通貨は大きな変化は見られず。AUDUSDが0.35%近くの上昇率はNO.1、NZDUSDも+0.28%近くとこれに続き、USDCADは-0.2%近くと続く。この3通貨の上昇はリスク選好時や資源価格の上昇時に連動して動くことが多く、米中首脳会談でポジティブな動きを先取りしている可能性も。

AUDUSDは、オセアニア市場の0.6983をボトムに緩やかで小幅ながら一日を通じて上昇し、終盤にかけては0.7000台の大台を維持し、テクニカルポイントの0.7015を試し、7日の0.7022を試す動きとなっている。0.7100が次の大きなポイントになるが、米中首脳会談の結果次第。

USDJPYは、ムニューシン氏の「貿易戦争は休戦で合意」との報道に200時間MAを上抜けアジア・欧州市場で108.16まで上昇するも、日米、米中首脳会談を控えて積極的に円売りをすることも叶わず、再びこの水準近くとなる107.80近くまで値を下げ前日とほぼ変わらず。107.50、108.30、108.80と上下のポイントになるが、米中首脳会談の結果次第(安保問題は通貨問題どうなるのだろうか?)。

EURUSDは、日中のレンジは大枠1.1350~1.1380のレンジ、前日からも1.1350~90のレンジで動きは停滞。引き続き200日MA=1.1346の水準を上回り強さを維持。特言うことはなし。ただし、徐々に上下変動が収束し三角持ち合いとなりいずれかの方向に動くことお期待。トランプ氏のEURけん制発言の有無は注目。

GBPUSDは、1.2660台をボトムとする動きが続き、200時間MAの1.2660台をボトムに何とか下げ止まっているが、相変わらず上昇力は鈍い。気になるのは次期首相の有力者ジョンソン氏の支持低下と、合意なきEU離脱も支持していたが、今度は「起きる可能性は100万分の1だ」と何か変化?

※※※※※※※※※※※※※※※※※※※※※※※

21:00 GER 6月 消費者物価指数・速報値=前月比0.3%(予想0.2% 前回0.2%)、前年比1.6%(予想1.4% 前回1.4%)→ 予想を上回る

21:30 USD 第1四半期GDP・確報値=前年比3.1%(予想3.1% 前回3.1%)、個人消費=前年比0.9%(予想1.3% 前回1.3%)、デフレーター前年比0.6%(予想0.8 前回0.8%)、コアPCE・デフレーター=前年比1.2%(予想1.0% 前回1.0%)→ 個人消費は予想を下回るも、GDPは予想と前回と変わらず、為替相場は大きな変化は見られず

21:30 USD 週間新規失業保険申請件数=22.7万件(予想21.9万件 前回21.6万件)予想より弱い

23:00 USD 5月 NAR中古住宅販売保留件数=前月比1.1%(予想1.0% 前回-1.5%)、前年比-0.7%(予想2.7% 前回-2.0%)

※※※※※※※※※※※※※※※※※※※※※※※

カドロー国家経済会議(NEC)院長

◎中国との通商協議で前提条件は設定していないが

、米国は対中関税措置を発動させる可能性がある

ディリーSF連銀総裁

◎7月のFOMCで何をすべきか、入手する情報に基づいて判断する

中国商務省の報道官

◎中国に対する制裁措置は直ちに解除される必要がある。

◎ファーウェイへの米国技術売却禁止を撤回するよう要請する。

中国当局者(WSJ紙)

◎習近平国家主席が、貿易戦争解決に向けた条件をトランプ米大統領に提示する計画。

◎中国政府は、ファーウェイへの米国技術売却禁止を米国政府が撤回するよう主張。中国製品に対する制裁関税の全面撤廃を要求。

◎中国の米国製品購入拡大も積み増す。

香港紙サウスチャイナ・モーニング・ポスト

◎G20サミットに合わせ貿易戦争の一時休戦で合意

トランプ大統領

◎日米首脳会談を前にして、FOXテレビのインタビューで、「世界中のほぼ全ての国が米国を大いに利用している。日本も利用している」と述べ、日米安保条約について「日本が攻撃されれば米国はどんな犠牲を払っても戦う。しかし、米国が攻撃されても、日本はわれわれを助ける義務はない」と不満を示した。

ジョンソン前外相(26日)

◎昨日は「合意なき離脱の準備は必要だが、起きる可能性は100万分の1だ」と考えを変更。

英保守党党首選

◎ハント外相とジョンソン前外相との支持率接近から逆転の可能性も。

※※※※※※※※※※※※※※※※※※※※※※※

2019/06/27

2019年6月27日(木)欧州・米国市場序盤の動き

2019年6月27日(木)欧州・米国市場序盤の動き

3年ぶりの低水準と弱さが目立つユーロ圏景況感指数、予想を上回る独CPI、米GDP確報値は個人消費が弱いがGDPは前回と変わらず。日中首脳会談は友好時に無事に終わるも相場への変化は見られず。

29日の午前11時半の米中首脳会談待ちで、側近からは何らかの合意を期待する発言と中国からは貿易戦争解決に向けた条件をトランプ氏にするも、トランプ氏からは相変わらず強硬は発言と混在。

米株は上昇からスタートし直ぐにマイナス圏へと下落。米債利回りは「米中貿易戦争の休戦合意の可能性との報道」に

USDJPY相場は、米財務長官から米中貿易戦争の休戦合意の可能性との報道に、一時円売りが強まり108.16まで上昇するも、現時点ではほぼ元の水準に逆戻り。

EURUSDは、1.1348~1.1382のレンジで上下するも方向感定まらず。引き続き200日MA=1.1346を意識しながらも下値トライのリスクは変わらず。

AUDUSDは、引き続き米中貿易摩擦の影響を強く受ける可能性は高く、29日の米中首脳会談を見守る動きは変わらず。ただし、大枠8連騰中で、75日MA=0.7015を超え事ができるか? 引き続き大枠0.6940~0.7010のレンジを意識。

※※※※※※※※※※※※※※※※※※

21:00 GER 6月 消費者物価指数・速報値=前月比0.3%(予想0.2% 前回0.2%)、前年比1.6%(予想1.4% 前回1.4%)→ 予想を上回る

21:30 USD 第1四半期GDP・確報値=前年比3.1%(予想3.1% 前回3.1%)、個人消費=前年比0.9%(予想1.3% 前回1.3%)、デフレーター前年比0.6%(予想0.8 前回0.8%)、コアPCE・デフレーター=前年比1.2%(予想1.0% 前回1.0%)→ 個人消費は予想を下回るも、GDPは予想と前回と変わらず、為替相場は大きな変化は見られず

21:30 USD 週間新規失業保険申請件数=22.7万件(予想21.9万件 前回21.6万件)予想より弱い

※※※※※※※※※※※※※※※※※※

中国当局者(WSJ紙)

◎習近平国家主席が、貿易戦争解決に向けた条件をトランプ米大統領に提示する計画。

◎中国政府は、ファーウェイへの米国技術売却禁止を米国政府が撤回するよう主張。中国製品に対する制裁関税の全面撤廃を要求。

◎中国の米国製品購入拡大も積み増す。

香港紙サウスチャイナ・モーニング・ポスト

◎G20サミットに合わせ貿易戦争の一時休戦で合意

トランプ大統領

◎日米首脳会談を前にして、FOXテレビのインタビューで、「世界中のほぼ全ての国が米国を大いに利用している。日本も利用している」と述べ、日米安保条約について「日本が攻撃されれば米国はどんな犠牲を払っても戦う。しかし、米国が攻撃されても、日本はわれわれを助ける義務はない」と不満を示した。

ジョンソン前外相(26日)

◎昨日は「合意なき離脱の準備は必要だが、起きる可能性は100万分の1だ」と考えを変更。

英保守党党首選

◎ハント外相とジョンソン前外相との支持率接近から逆転の可能性も。

※※※※※※※※※※※※※※※※※※

3年ぶりの低水準と弱さが目立つユーロ圏景況感指数、予想を上回る独CPI、米GDP確報値は個人消費が弱いがGDPは前回と変わらず。日中首脳会談は友好時に無事に終わるも相場への変化は見られず。

29日の午前11時半の米中首脳会談待ちで、側近からは何らかの合意を期待する発言と中国からは貿易戦争解決に向けた条件をトランプ氏にするも、トランプ氏からは相変わらず強硬は発言と混在。

米株は上昇からスタートし直ぐにマイナス圏へと下落。米債利回りは「米中貿易戦争の休戦合意の可能性との報道」に

USDJPY相場は、米財務長官から米中貿易戦争の休戦合意の可能性との報道に、一時円売りが強まり108.16まで上昇するも、現時点ではほぼ元の水準に逆戻り。

EURUSDは、1.1348~1.1382のレンジで上下するも方向感定まらず。引き続き200日MA=1.1346を意識しながらも下値トライのリスクは変わらず。

AUDUSDは、引き続き米中貿易摩擦の影響を強く受ける可能性は高く、29日の米中首脳会談を見守る動きは変わらず。ただし、大枠8連騰中で、75日MA=0.7015を超え事ができるか? 引き続き大枠0.6940~0.7010のレンジを意識。

※※※※※※※※※※※※※※※※※※

21:00 GER 6月 消費者物価指数・速報値=前月比0.3%(予想0.2% 前回0.2%)、前年比1.6%(予想1.4% 前回1.4%)→ 予想を上回る

21:30 USD 第1四半期GDP・確報値=前年比3.1%(予想3.1% 前回3.1%)、個人消費=前年比0.9%(予想1.3% 前回1.3%)、デフレーター前年比0.6%(予想0.8 前回0.8%)、コアPCE・デフレーター=前年比1.2%(予想1.0% 前回1.0%)→ 個人消費は予想を下回るも、GDPは予想と前回と変わらず、為替相場は大きな変化は見られず

21:30 USD 週間新規失業保険申請件数=22.7万件(予想21.9万件 前回21.6万件)予想より弱い

※※※※※※※※※※※※※※※※※※

中国当局者(WSJ紙)

◎習近平国家主席が、貿易戦争解決に向けた条件をトランプ米大統領に提示する計画。

◎中国政府は、ファーウェイへの米国技術売却禁止を米国政府が撤回するよう主張。中国製品に対する制裁関税の全面撤廃を要求。

◎中国の米国製品購入拡大も積み増す。

香港紙サウスチャイナ・モーニング・ポスト

◎G20サミットに合わせ貿易戦争の一時休戦で合意

トランプ大統領

◎日米首脳会談を前にして、FOXテレビのインタビューで、「世界中のほぼ全ての国が米国を大いに利用している。日本も利用している」と述べ、日米安保条約について「日本が攻撃されれば米国はどんな犠牲を払っても戦う。しかし、米国が攻撃されても、日本はわれわれを助ける義務はない」と不満を示した。

ジョンソン前外相(26日)

◎昨日は「合意なき離脱の準備は必要だが、起きる可能性は100万分の1だ」と考えを変更。

英保守党党首選

◎ハント外相とジョンソン前外相との支持率接近から逆転の可能性も。

※※※※※※※※※※※※※※※※※※

2019年6月27日(木)欧州・米国市場序盤の動き

2019年6月27日(木)欧州・米国市場序盤の動き

3年ぶりの低水準と弱さが目立つユーロ圏景況感指数、予想を上回る独CPI、米GDP確報値は個人消費が弱いがGDPは前回と変わらず。日中首脳会談は友好時に無事に終わるも相場への変化は見られず。

29日の午前11時半の米中首脳会談待ちで、側近からは何らかの合意を期待する発言と中国からは貿易戦争解決に向けた条件をトランプ氏にするも、トランプ氏からは相変わらず強硬は発言と混在。

米株は上昇からスタートし直ぐにマイナス圏へと下落。米債利回りは「米中貿易戦争の休戦合意の可能性との報道」に

USDJPY相場は、米財務長官から米中貿易戦争の休戦合意の可能性との報道に、一時円売りが強まり108.16まで上昇するも、現時点ではほぼ元の水準に逆戻り。

EURUSDは、1.1348~1.1382のレンジで上下するも方向感定まらず。引き続き200日MA=1.1346を意識しながらも下値トライのリスクは変わらず。

AUDUSDは、引き続き米中貿易摩擦の影響を強く受ける可能性は高く、29日の米中首脳会談を見守る動きは変わらず。ただし、大枠8連騰中で、75日MA=0.7015を超える事ができるか? 引き続き大枠0.6940~0.7010のレンジを意識。

※※※※※※※※※※※※※※※※※※

21:00 GER 6月 消費者物価指数・速報値=前月比0.3%(予想0.2% 前回0.2%)、前年比1.6%(予想1.4% 前回1.4%)→ 予想を上回る

21:30 USD 第1四半期GDP・確報値=前年比3.1%(予想3.1% 前回3.1%)、個人消費=前年比0.9%(予想1.3% 前回1.3%)、デフレーター前年比0.6%(予想0.8 前回0.8%)、コアPCE・デフレーター=前年比1.2%(予想1.0% 前回1.0%)→ 個人消費は予想を下回るも、GDPは予想と前回と変わらず、為替相場は大きな変化は見られず

21:30 USD 週間新規失業保険申請件数=22.7万件(予想21.9万件 前回21.6万件)予想より弱い

※※※※※※※※※※※※※※※※※※

中国当局者(WSJ紙)

◎習近平国家主席が、貿易戦争解決に向けた条件をトランプ米大統領に提示する計画。

◎中国政府は、ファーウェイへの米国技術売却禁止を米国政府が撤回するよう主張。中国製品に対する制裁関税の全面撤廃を要求。

◎中国の米国製品購入拡大も積み増す。

香港紙サウスチャイナ・モーニング・ポスト

◎G20サミットに合わせ貿易戦争の一時休戦で合意

トランプ大統領

◎日米首脳会談を前にして、FOXテレビのインタビューで、「世界中のほぼ全ての国が米国を大いに利用している。日本も利用している」と述べ、日米安保条約について「日本が攻撃されれば米国はどんな犠牲を払っても戦う。しかし、米国が攻撃されても、日本はわれわれを助ける義務はない」と不満を示した。

ジョンソン前外相(26日)

◎昨日は「合意なき離脱の準備は必要だが、起きる可能性は100万分の1だ」と考えを変更。

英保守党党首選

◎ハント外相とジョンソン前外相との支持率接近から逆転の可能性も。

※※※※※※※※※※※※※※※※※※

3年ぶりの低水準と弱さが目立つユーロ圏景況感指数、予想を上回る独CPI、米GDP確報値は個人消費が弱いがGDPは前回と変わらず。日中首脳会談は友好時に無事に終わるも相場への変化は見られず。

29日の午前11時半の米中首脳会談待ちで、側近からは何らかの合意を期待する発言と中国からは貿易戦争解決に向けた条件をトランプ氏にするも、トランプ氏からは相変わらず強硬は発言と混在。

米株は上昇からスタートし直ぐにマイナス圏へと下落。米債利回りは「米中貿易戦争の休戦合意の可能性との報道」に

USDJPY相場は、米財務長官から米中貿易戦争の休戦合意の可能性との報道に、一時円売りが強まり108.16まで上昇するも、現時点ではほぼ元の水準に逆戻り。

EURUSDは、1.1348~1.1382のレンジで上下するも方向感定まらず。引き続き200日MA=1.1346を意識しながらも下値トライのリスクは変わらず。

AUDUSDは、引き続き米中貿易摩擦の影響を強く受ける可能性は高く、29日の米中首脳会談を見守る動きは変わらず。ただし、大枠8連騰中で、75日MA=0.7015を超える事ができるか? 引き続き大枠0.6940~0.7010のレンジを意識。

※※※※※※※※※※※※※※※※※※

21:00 GER 6月 消費者物価指数・速報値=前月比0.3%(予想0.2% 前回0.2%)、前年比1.6%(予想1.4% 前回1.4%)→ 予想を上回る

21:30 USD 第1四半期GDP・確報値=前年比3.1%(予想3.1% 前回3.1%)、個人消費=前年比0.9%(予想1.3% 前回1.3%)、デフレーター前年比0.6%(予想0.8 前回0.8%)、コアPCE・デフレーター=前年比1.2%(予想1.0% 前回1.0%)→ 個人消費は予想を下回るも、GDPは予想と前回と変わらず、為替相場は大きな変化は見られず

21:30 USD 週間新規失業保険申請件数=22.7万件(予想21.9万件 前回21.6万件)予想より弱い

※※※※※※※※※※※※※※※※※※

中国当局者(WSJ紙)

◎習近平国家主席が、貿易戦争解決に向けた条件をトランプ米大統領に提示する計画。

◎中国政府は、ファーウェイへの米国技術売却禁止を米国政府が撤回するよう主張。中国製品に対する制裁関税の全面撤廃を要求。

◎中国の米国製品購入拡大も積み増す。

香港紙サウスチャイナ・モーニング・ポスト

◎G20サミットに合わせ貿易戦争の一時休戦で合意

トランプ大統領

◎日米首脳会談を前にして、FOXテレビのインタビューで、「世界中のほぼ全ての国が米国を大いに利用している。日本も利用している」と述べ、日米安保条約について「日本が攻撃されれば米国はどんな犠牲を払っても戦う。しかし、米国が攻撃されても、日本はわれわれを助ける義務はない」と不満を示した。

ジョンソン前外相(26日)

◎昨日は「合意なき離脱の準備は必要だが、起きる可能性は100万分の1だ」と考えを変更。

英保守党党首選

◎ハント外相とジョンソン前外相との支持率接近から逆転の可能性も。

※※※※※※※※※※※※※※※※※※

2019年6月27日(木)アジア・欧州市場序盤の動

2019年6月27日(木)アジア・欧州市場序盤の動き

G20サミット、米中首脳会談を前日比に控え、米中貿易戦争の休戦合意の可能性に、日経平均株価と上海総合は上昇。これから米国市場で発表となる米GDPを注目。

米債利回りの上昇と連動しながら、USDJPY相場も200時間MAを上抜け108.10台まで続伸し、25日MAの108.37が次の節目でこの水準を高値に円高傾向が続くのか、米中首脳会談を前にして投機的な動きが強まる可能性も。

トランプ大統領はG20サミットを前にして、為替相場が議題の一つになるとか、日米安保条約を非難し、世界中のほぼ全ての国が米国を大いに利用していると主張を変えず、G20参加国にプレッシャーを継続中。

EURUSDは、早朝の1.1375を高値に一時1.1350割れまで下落するも、200日MAの1.1346をかろうじて維持、材料の有無は別として下値を試す動きを懸念。

GBPUSDは、1.2700を高値に1.2674まで下落、英保守党党首選の世論調査の結果は気になるも、いつもながら強さは感じられず。

AUDUSDは、米中貿易戦争の休戦期待を先取りした動きに0.7000まで上昇するも見事に失敗。0.6980台まで値を下げるも、0.6940~0.7100のポイントを注目。

※※※※※※※※※※※※※※※※

香港紙サウスチャイナ・モーニング・ポスト

◎G20サミットに合わせ貿易戦争の一時休戦で合意

トランプ大統領

◎日米首脳会談を前にして、FOXテレビのインタビューで、「世界中のほぼ全ての国が米国を大いに利用している。日本も利用している」と述べ、日米安保条約について「日本が攻撃されれば米国はどんな犠牲を払っても戦う。しかし、米国が攻撃されても、日本はわれわれを助ける義務はない」と不満を示した。

ジョンソン前外相(26日)

◎昨日は「合意なき離脱の準備は必要だが、起きる可能性は100万分の1だ」と考えを変更。

英保守党党首選

◎ハント外相とジョンソン前外相との支持率接近から逆転の可能性も。

※※※※※※※※※※※※※※※※

G20サミット、米中首脳会談を前日比に控え、米中貿易戦争の休戦合意の可能性に、日経平均株価と上海総合は上昇。これから米国市場で発表となる米GDPを注目。

米債利回りの上昇と連動しながら、USDJPY相場も200時間MAを上抜け108.10台まで続伸し、25日MAの108.37が次の節目でこの水準を高値に円高傾向が続くのか、米中首脳会談を前にして投機的な動きが強まる可能性も。

トランプ大統領はG20サミットを前にして、為替相場が議題の一つになるとか、日米安保条約を非難し、世界中のほぼ全ての国が米国を大いに利用していると主張を変えず、G20参加国にプレッシャーを継続中。

EURUSDは、早朝の1.1375を高値に一時1.1350割れまで下落するも、200日MAの1.1346をかろうじて維持、材料の有無は別として下値を試す動きを懸念。

GBPUSDは、1.2700を高値に1.2674まで下落、英保守党党首選の世論調査の結果は気になるも、いつもながら強さは感じられず。

AUDUSDは、米中貿易戦争の休戦期待を先取りした動きに0.7000まで上昇するも見事に失敗。0.6980台まで値を下げるも、0.6940~0.7100のポイントを注目。

※※※※※※※※※※※※※※※※

香港紙サウスチャイナ・モーニング・ポスト

◎G20サミットに合わせ貿易戦争の一時休戦で合意

トランプ大統領

◎日米首脳会談を前にして、FOXテレビのインタビューで、「世界中のほぼ全ての国が米国を大いに利用している。日本も利用している」と述べ、日米安保条約について「日本が攻撃されれば米国はどんな犠牲を払っても戦う。しかし、米国が攻撃されても、日本はわれわれを助ける義務はない」と不満を示した。

ジョンソン前外相(26日)

◎昨日は「合意なき離脱の準備は必要だが、起きる可能性は100万分の1だ」と考えを変更。

英保守党党首選

◎ハント外相とジョンソン前外相との支持率接近から逆転の可能性も。

※※※※※※※※※※※※※※※※

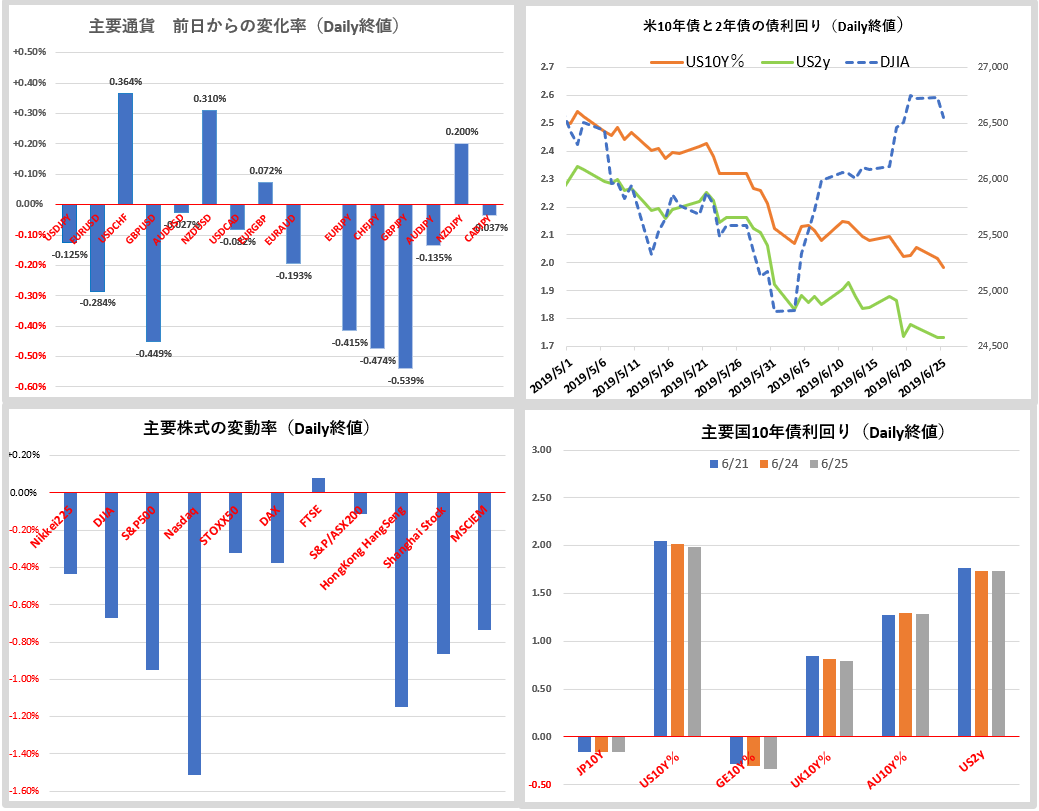

20190627 前日との比較

20190627 前日との比較

いや、円全面安。米株は軟調で米債利回りは上昇と、若干ながら歪な動きは改善。相変わらず米中首脳会談をテーマとした相場展開となっているが、蓋を開けるまでは何がわからず。パンドラの箱!

X

いや、円全面安。米株は軟調で米債利回りは上昇と、若干ながら歪な動きは改善。相変わらず米中首脳会談をテーマとした相場展開となっているが、蓋を開けるまでは何がわからず。パンドラの箱!

X

2019年6月27日(木)昨日26日、海外市場の動き(午前5時半ごろ)

2019年6月27日(木)昨日26日、海外市場の動き(午前5時半ごろ)

いよいよG20大阪サミットは明日から開催、米財務長官の「米中通商交渉は90%達成」発言に市場は29日の米中首脳会談を期待。そのトランプ氏は合意なければ追加関税するぞというも、税率は公表している25%より低い10%の可能性を指摘。リスク回避の巻き戻しが続き、米10年利回りはディリーSF連銀総裁のハト派発言も無視され2.05%台まで上昇し、ドル安+円安で円は全面安。

前日にブラード・セントルイス連銀総裁の0.5%の利下げを期待したタカ派の期待を裏切る0.25%利下げ支持発言に上昇した米債利回りは、米中首脳会談で何等かの合意を織り込む動きにさらに加速。逆に米株は上昇傾向を維持できずダウは終了間際にマイナス圏に突入し-11.40(-0.04%)。原油価格は在庫の大幅減に一時60ドルへ迫る上昇から59.20近辺と低下するも引き続き大幅上昇で推移。

USDJPYは基本的に円ロングの巻き戻し。米中首脳会談期待=通商交渉の何等かの合意期待に米金利の上昇と連動し一時107.85と200時間MAに並ぶ水準まで上昇しこの水準を維持。円はクロスでも下落し、AUDJPY+CADJPY+NZDJPYは1%~1.1%近く上昇。

EURUSDはトランプ大統領のEUR安批判と為替問題をG20サミットのテーマの一つとするとの発言に基本は底堅い。米国市場の1.1348をボトムにオプションカット、LDNフィキシングと1.1391まで上昇し1.1360台で推移。200日MAを上抜けてからは1.1410台で上げ止まるも、引き続きこの水準をボトムに下げ止まり上昇傾向を維持。

NZDUSDはNZ中銀の政策金利の据え置後の声明で追加利下げの可能性が指摘されながらも、米国市場では一時0.6693まで上昇とこの傾向が目立っている。200日MA0.6708を目指しているのか8日連騰で今後はこの水準を意識。

※※※※※※※※※※※※※※※※※※※※※※

21:30 USD 5月 耐久財受注=前月比-1.3%(予想-0.1% 前回-2.1→-2.8%)、除く輸送機器・前月比0.3%(予想0.1% 前回0.0→-0.1%、コア資本財受注=0.4%(予想 前回-1.0%)、コア資本財=0.7%(予想0.1% 前回0.0→0.4%)

※※※※※※※※※※※※※※※※※※※※※※

EIA週間原油在庫は-1278.8万バレル(予想283.72 前回-310.6万バレル)と予想外の減少に原油価格は60ドルを目指し上昇。

トランプ大統領(またしてもパウエルFRB議長を批判)

◎米国はもはや世界の競合相手と公正な競争環境にはないとし、FRB議長としてパウエル氏よりもECBのマリオ・ドラギ総裁の方が優れている

ディリーSF連銀総裁

◎一段の刺激策を実施する論拠がある

トランプ大統領

◎中国の習主席との会談で、妥協できる可能性も残されていると強調しながらも、協議に進展がなければ、中国からの輸入品3000億ドルに追加関税の発動を示唆するも、税率は25%でなく10%の可能性も指摘。

◎企業の生産拠点を中国からベトナムに移転する点については、ベトナムと通商問題を協議しているが、ベトナムの対応は中国より悪いと指摘した。

トラン大統領

◎イランとの軍事衝突は回避したいと改めて強調し、イランとの間のいかなる戦争も短期間で終了する。

ロス米商務長官

◎中国は数々の不適切な活動を行っており、それを中止しなければならない

◎もしわれわれが貿易不均衡を是正できれば、それは双方にとって合理的なディールになる

ムニューシン米財務長官

◎米中通商交渉は90%進展し、米中首脳会談で合意みること期待。

トランプ大統領

◎G20サミットで為替問題が中銀議題の一つとなる可能性。

トランプ大統領

◎イランが米国を攻撃することがあれば強力な報復措置に出る

米ゴールドマン・サックス・グループのパンドル氏

◎為替相場が下落すれば輸出への関税の影響を相殺することになるため、通貨は通商協議の不可欠な要素。

バンク・オブ・アメリカ

◎米国がドル売り介入に動くリスクが高まる。

カーニーBOE総裁

◎いつ量的緩和を巻き戻しても市場は驚かないだろう。

サンダースBOE政策委員

◎貿易関連のリスクは5月予測時点から増している

◎英経済はBOEの見通しよりも若干良好

カンフリBOE副総裁

◎貿易関連の見通しは英中銀の5月時点予測から悪化

テンレイロBOE政策委員

◎貿易に関する市場のセンチメントは極めて不安定

カーニーBOE総裁

◎トランプ氏と習氏が通商協議を軌道に戻すことを期待

◎3月29日の離脱期限が延長されたことで企業活動などの不透明感が高まっている

◎合意なき離脱が英政府の政策であれば、金融政策見通しも変化

EU委員長

◎ブレグジット合意の再交渉に応じないだろう

イタリア財政赤字削減の目標を討議する会議

◎来週に延期される可能性大。

◎イタリア紙は、予算とは別の問題で連立政権内に見解の相違があるため延期された

キャピタル・エコノミックス(NZの追加利下げを予想)

◎中銀は8月の次期会合での利下げを目指しているように見えるほか、年内の利下げがこれで終わらない可能性も高まっている。

NZ中銀(中銀声明を受け直後NZD売りが強まるも逆に上昇へ)

◎政策金利1.5%の据え置きを予想通り決定。世界的な貿易見通しの悪化や国内の景気減速に対応して経済を下支えするため、年内に追加利下げを行う可能性も示唆。

◎より低い政策金利が時間と共に必要となるだろう。

◎下方リスクが低い政策金利を必要とする。

オアNZ中銀総裁

◎輸入関税を巡り米中間の貿易摩擦が激化しており、世界経済に対するリスクが高まっていると強調

NZ中銀議事録

◎今回の据え置き決定が全会一致だったことが明らかになったが、「世界の成長鈍化や内需の低迷が続いていることを踏まえ、追加金融緩和が必要かどうか委員会は議論した。金融政策による一段の支援が必要である可能性が高いとの見解でメンバーは一致した。

※※※※※※※※※※※※※※※※※※※※※※

いよいよG20大阪サミットは明日から開催、米財務長官の「米中通商交渉は90%達成」発言に市場は29日の米中首脳会談を期待。そのトランプ氏は合意なければ追加関税するぞというも、税率は公表している25%より低い10%の可能性を指摘。リスク回避の巻き戻しが続き、米10年利回りはディリーSF連銀総裁のハト派発言も無視され2.05%台まで上昇し、ドル安+円安で円は全面安。

前日にブラード・セントルイス連銀総裁の0.5%の利下げを期待したタカ派の期待を裏切る0.25%利下げ支持発言に上昇した米債利回りは、米中首脳会談で何等かの合意を織り込む動きにさらに加速。逆に米株は上昇傾向を維持できずダウは終了間際にマイナス圏に突入し-11.40(-0.04%)。原油価格は在庫の大幅減に一時60ドルへ迫る上昇から59.20近辺と低下するも引き続き大幅上昇で推移。

USDJPYは基本的に円ロングの巻き戻し。米中首脳会談期待=通商交渉の何等かの合意期待に米金利の上昇と連動し一時107.85と200時間MAに並ぶ水準まで上昇しこの水準を維持。円はクロスでも下落し、AUDJPY+CADJPY+NZDJPYは1%~1.1%近く上昇。

EURUSDはトランプ大統領のEUR安批判と為替問題をG20サミットのテーマの一つとするとの発言に基本は底堅い。米国市場の1.1348をボトムにオプションカット、LDNフィキシングと1.1391まで上昇し1.1360台で推移。200日MAを上抜けてからは1.1410台で上げ止まるも、引き続きこの水準をボトムに下げ止まり上昇傾向を維持。

NZDUSDはNZ中銀の政策金利の据え置後の声明で追加利下げの可能性が指摘されながらも、米国市場では一時0.6693まで上昇とこの傾向が目立っている。200日MA0.6708を目指しているのか8日連騰で今後はこの水準を意識。

※※※※※※※※※※※※※※※※※※※※※※

21:30 USD 5月 耐久財受注=前月比-1.3%(予想-0.1% 前回-2.1→-2.8%)、除く輸送機器・前月比0.3%(予想0.1% 前回0.0→-0.1%、コア資本財受注=0.4%(予想 前回-1.0%)、コア資本財=0.7%(予想0.1% 前回0.0→0.4%)

※※※※※※※※※※※※※※※※※※※※※※

EIA週間原油在庫は-1278.8万バレル(予想283.72 前回-310.6万バレル)と予想外の減少に原油価格は60ドルを目指し上昇。

トランプ大統領(またしてもパウエルFRB議長を批判)

◎米国はもはや世界の競合相手と公正な競争環境にはないとし、FRB議長としてパウエル氏よりもECBのマリオ・ドラギ総裁の方が優れている

ディリーSF連銀総裁

◎一段の刺激策を実施する論拠がある

トランプ大統領

◎中国の習主席との会談で、妥協できる可能性も残されていると強調しながらも、協議に進展がなければ、中国からの輸入品3000億ドルに追加関税の発動を示唆するも、税率は25%でなく10%の可能性も指摘。

◎企業の生産拠点を中国からベトナムに移転する点については、ベトナムと通商問題を協議しているが、ベトナムの対応は中国より悪いと指摘した。

トラン大統領

◎イランとの軍事衝突は回避したいと改めて強調し、イランとの間のいかなる戦争も短期間で終了する。

ロス米商務長官

◎中国は数々の不適切な活動を行っており、それを中止しなければならない

◎もしわれわれが貿易不均衡を是正できれば、それは双方にとって合理的なディールになる

ムニューシン米財務長官

◎米中通商交渉は90%進展し、米中首脳会談で合意みること期待。

トランプ大統領

◎G20サミットで為替問題が中銀議題の一つとなる可能性。

トランプ大統領

◎イランが米国を攻撃することがあれば強力な報復措置に出る

米ゴールドマン・サックス・グループのパンドル氏

◎為替相場が下落すれば輸出への関税の影響を相殺することになるため、通貨は通商協議の不可欠な要素。

バンク・オブ・アメリカ

◎米国がドル売り介入に動くリスクが高まる。

カーニーBOE総裁

◎いつ量的緩和を巻き戻しても市場は驚かないだろう。

サンダースBOE政策委員

◎貿易関連のリスクは5月予測時点から増している

◎英経済はBOEの見通しよりも若干良好

カンフリBOE副総裁

◎貿易関連の見通しは英中銀の5月時点予測から悪化

テンレイロBOE政策委員

◎貿易に関する市場のセンチメントは極めて不安定

カーニーBOE総裁

◎トランプ氏と習氏が通商協議を軌道に戻すことを期待

◎3月29日の離脱期限が延長されたことで企業活動などの不透明感が高まっている

◎合意なき離脱が英政府の政策であれば、金融政策見通しも変化

EU委員長

◎ブレグジット合意の再交渉に応じないだろう

イタリア財政赤字削減の目標を討議する会議

◎来週に延期される可能性大。

◎イタリア紙は、予算とは別の問題で連立政権内に見解の相違があるため延期された

キャピタル・エコノミックス(NZの追加利下げを予想)

◎中銀は8月の次期会合での利下げを目指しているように見えるほか、年内の利下げがこれで終わらない可能性も高まっている。

NZ中銀(中銀声明を受け直後NZD売りが強まるも逆に上昇へ)

◎政策金利1.5%の据え置きを予想通り決定。世界的な貿易見通しの悪化や国内の景気減速に対応して経済を下支えするため、年内に追加利下げを行う可能性も示唆。

◎より低い政策金利が時間と共に必要となるだろう。

◎下方リスクが低い政策金利を必要とする。

オアNZ中銀総裁

◎輸入関税を巡り米中間の貿易摩擦が激化しており、世界経済に対するリスクが高まっていると強調

NZ中銀議事録

◎今回の据え置き決定が全会一致だったことが明らかになったが、「世界の成長鈍化や内需の低迷が続いていることを踏まえ、追加金融緩和が必要かどうか委員会は議論した。金融政策による一段の支援が必要である可能性が高いとの見解でメンバーは一致した。

※※※※※※※※※※※※※※※※※※※※※※

2019/06/26

2019年6月26日(水)欧州・米国市場序盤の動き

2019年6月26日(水)欧州・米国市場序盤の動き

G20サミット、米中首脳会談まであと1日。米中通商交渉は90%完了とムニューシン米財務長官の報道に円は下落。市場は第4弾の制裁関税の発動延期を予想。欧州株は上昇幅を縮めながらもダウ先物と同じく小幅高で推移。米10年債利回りは上昇幅を縮め前日終値水準で変わらず。

為替相場は、リスク回避の巻き戻しに一時米債利回りは上昇し円売りが強まりUSDJPYは107.50を超えてからはストップのドル買いが強まり一時107.75円まで上昇。米債利回りは軟化するなどUSDJPYの上値も重くなる。

また、上昇幅が最も大きかったのは、NZDUSDで前日0.7%近く上昇。NZ中銀は予想通り政策金利1.5%の据え置きを決定、声明では追加利下げを示唆する内容が目立ち、直後は0.6595まで値を下げるも、直ぐに上昇傾向を回復し強い買の流れで、米中通商協議では何等かの合意を期待しながら0.6685まで上昇している。

※※※※※※※※※※※※※※※※※※※

21:30 USD 5月 耐久財受注=前月比-1.3%(予想-0.1% 前回-2.1→-2.8%)、除く輸送機器・前月比0.3%(予想0.1% 前回0.0→-0.1%)

※※※※※※※※※※※※※※※※※※※※※

香港経済日報

◎トランプ政権は追加関税の発動を遅らせる意向がある。第4弾関税の発動先送りについて米国側は検討中。

◎貿易交渉の再開に向け準備を進めている。

ロス米商務長官

◎トランプ大統領の中国に対する関税は、はったりではない。

◎米国は国家安全の問題でファーウェイを懸念

◎トランプ氏と習氏が通商協議を軌道に戻すことを期待

ムニューシン米財務長官

◎米中通商交渉は90%完了

◎米中首脳会談で合意みること期待し

トランプ大統領

◎G20サミットで為替問題が中銀議題の一つとなる可能性。

トランプ大統領

◎今月末の米中首脳会談で「詳細な貿易合意は見込まれず。

トランプ大統領

◎イランが米国を攻撃することがあれば強力な報復措置に出る

米ゴールドマン・サックス・グループのパンドル氏

◎為替相場が下落すれば輸出への関税の影響を相殺することになるため、通貨は通商協議の不可欠な要素。

バンク・オブ・アメリカ

◎米国がドル売り介入に動くリスクが高まる。

サンダースBOE政策委員

◎貿易関連のリスクは5月予測時点から増している

◎英経済はBOEの見通しよりも若干良好

カンフリBOE副総裁

◎貿易関連の見通しは英中銀の5月時点予測から悪化

テンレイロBOE政策委員

◎貿易に関する市場のセンチメントは極めて不安定

カーニーBOE総裁

◎トランプ氏と習氏が通商協議を軌道に戻すことを期待

◎3月29日の離脱期限が延長されたことで企業活動などの不透明感が高まっている

◎合意なき離脱が英政府の政策であれば、金融政策見通しも変化

EU委員長

◎ブレグジット合意の再交渉に応じないだろう

イタリア財政赤字削減の目標を討議する会議

◎来週に延期される可能性大。

◎イタリア紙は、予算とは別の問題で連立政権内に見解の相違があるため延期された

キャピタル・エコノミックス(NZの追加利下げを予想)

◎中銀は8月の次期会合での利下げを目指しているように見えるほか、年内の利下げがこれで終わらない可能性も高まっている。

NZ中銀(中銀声明を受け直後NZD売りが強まるも逆に上昇へ)

◎政策金利1.5%の据え置きを予想通り決定。世界的な貿易見通しの悪化や国内の景気減速に対応して経済を下支えするため、年内に追加利下げを行う可能性も示唆。

◎より低い政策金利が時間と共に必要となるだろう。

◎下方リスクが低い政策金利を必要とする。

オアNZ中銀総裁

◎輸入関税を巡り米中間の貿易摩擦が激化しており、世界経済に対するリスクが高まっていると強調

NZ中銀議事録

◎今回の据え置き決定が全会一致だったことが明らかになったが、「世界の成長鈍化や内需の低迷が続いていることを踏まえ、追加金融緩和が必要かどうか委員会は議論した。金融政策による一段の支援が必要である可能性が高いとの見解でメンバーは一致した。

G20サミット、米中首脳会談まであと1日。米中通商交渉は90%完了とムニューシン米財務長官の報道に円は下落。市場は第4弾の制裁関税の発動延期を予想。欧州株は上昇幅を縮めながらもダウ先物と同じく小幅高で推移。米10年債利回りは上昇幅を縮め前日終値水準で変わらず。

為替相場は、リスク回避の巻き戻しに一時米債利回りは上昇し円売りが強まりUSDJPYは107.50を超えてからはストップのドル買いが強まり一時107.75円まで上昇。米債利回りは軟化するなどUSDJPYの上値も重くなる。

また、上昇幅が最も大きかったのは、NZDUSDで前日0.7%近く上昇。NZ中銀は予想通り政策金利1.5%の据え置きを決定、声明では追加利下げを示唆する内容が目立ち、直後は0.6595まで値を下げるも、直ぐに上昇傾向を回復し強い買の流れで、米中通商協議では何等かの合意を期待しながら0.6685まで上昇している。

※※※※※※※※※※※※※※※※※※※

21:30 USD 5月 耐久財受注=前月比-1.3%(予想-0.1% 前回-2.1→-2.8%)、除く輸送機器・前月比0.3%(予想0.1% 前回0.0→-0.1%)

※※※※※※※※※※※※※※※※※※※※※

香港経済日報

◎トランプ政権は追加関税の発動を遅らせる意向がある。第4弾関税の発動先送りについて米国側は検討中。

◎貿易交渉の再開に向け準備を進めている。

ロス米商務長官

◎トランプ大統領の中国に対する関税は、はったりではない。

◎米国は国家安全の問題でファーウェイを懸念

◎トランプ氏と習氏が通商協議を軌道に戻すことを期待

ムニューシン米財務長官

◎米中通商交渉は90%完了

◎米中首脳会談で合意みること期待し

トランプ大統領

◎G20サミットで為替問題が中銀議題の一つとなる可能性。

トランプ大統領

◎今月末の米中首脳会談で「詳細な貿易合意は見込まれず。

トランプ大統領

◎イランが米国を攻撃することがあれば強力な報復措置に出る

米ゴールドマン・サックス・グループのパンドル氏

◎為替相場が下落すれば輸出への関税の影響を相殺することになるため、通貨は通商協議の不可欠な要素。

バンク・オブ・アメリカ

◎米国がドル売り介入に動くリスクが高まる。

サンダースBOE政策委員

◎貿易関連のリスクは5月予測時点から増している

◎英経済はBOEの見通しよりも若干良好

カンフリBOE副総裁

◎貿易関連の見通しは英中銀の5月時点予測から悪化

テンレイロBOE政策委員

◎貿易に関する市場のセンチメントは極めて不安定

カーニーBOE総裁

◎トランプ氏と習氏が通商協議を軌道に戻すことを期待

◎3月29日の離脱期限が延長されたことで企業活動などの不透明感が高まっている

◎合意なき離脱が英政府の政策であれば、金融政策見通しも変化

EU委員長

◎ブレグジット合意の再交渉に応じないだろう

イタリア財政赤字削減の目標を討議する会議

◎来週に延期される可能性大。

◎イタリア紙は、予算とは別の問題で連立政権内に見解の相違があるため延期された

キャピタル・エコノミックス(NZの追加利下げを予想)

◎中銀は8月の次期会合での利下げを目指しているように見えるほか、年内の利下げがこれで終わらない可能性も高まっている。

NZ中銀(中銀声明を受け直後NZD売りが強まるも逆に上昇へ)

◎政策金利1.5%の据え置きを予想通り決定。世界的な貿易見通しの悪化や国内の景気減速に対応して経済を下支えするため、年内に追加利下げを行う可能性も示唆。

◎より低い政策金利が時間と共に必要となるだろう。

◎下方リスクが低い政策金利を必要とする。

オアNZ中銀総裁

◎輸入関税を巡り米中間の貿易摩擦が激化しており、世界経済に対するリスクが高まっていると強調

NZ中銀議事録

◎今回の据え置き決定が全会一致だったことが明らかになったが、「世界の成長鈍化や内需の低迷が続いていることを踏まえ、追加金融緩和が必要かどうか委員会は議論した。金融政策による一段の支援が必要である可能性が高いとの見解でメンバーは一致した。

2019年6月26日(水)アジア・欧州市場序盤の動き

2019年6月26日(水)アジア・欧州市場序盤の動き

日経平均株価は下落、上海総合も小幅安、米10年債利回りは2.009%まで上昇、2年債は1.73%近辺で前日終値とほぼ変わらず。

どうも市場はドル安方向に動きたいようで、トランプ大統領も「G20サミットで為替問題が中銀議題の一つとなる可能性」を示し、米中首脳会談では「貿易に関して詳細な合意は見込まれず」ともある。ただし、G20サミットや米中首脳会談の結果をみるはでは、ある意味では投機的な動きが中心となりやすく、ポジションがたまれば逆に動くリスクも強まるのでは?

また、取り巻きも米国のドル安政策や金融緩和を期待しているのか、ゴールドマン・サックスは「通貨は通商協議の不可欠な要素」とあり、バンカメは「米国がドル売り介入に動くリスクが高まる」ともある。

アジア市場の為替相場は、NZ中銀は予想通り政策金利1.5%の据え置きを決定、ハト派の中銀声明を受け直後NZD売りが強まり直後は0.6645→0.6595まで急落するも、オアNZ中銀総裁からもハト派発言がでたが逆に0.6660台へ上昇へと結果だけ見ると底堅い。

EURUSDは、200日MA(現在1.1348)を上抜けしからEUR高期待に上昇するも1.1400台を維持できず1.1348と現在の水準にとどまり、上下どちらに動くのか重要な分岐点に差し掛かっている。

さて、USDJPYは、取り巻く環境は円高の方向性を示しているが、円ロングポジションの巻き戻しと米債利回りの上昇もあるのか円売りが続いている。

※※※※※※※※※※※※※※※※※※※※※※※※※

11:00 NZD NZ中銀金融政策発表=政策金利1.5%の据え置きを決定、予想通り

15:00 GER 7月 GfK消費者信頼感指数=9.8(予想10.0 前回10.1)

※※※※※※※※※※※※※※※※※※※※※※※※※

トランプ大統領

◎G20サミットで為替問題が中銀議題の一つとなる可能性。

トランプ大統領

◎今月末の米中首脳会談で「詳細な貿易合意は見込まれず。

トランプ大統領

◎イランが米国を攻撃することがあれば強力な報復措置に出る

米ゴールドマン・サックス・グループのパンドル氏

◎為替相場が下落すれば輸出への関税の影響を相殺することになるため、通貨は通商協議の不可欠な要素。

バンク・オブ・アメリカ

◎米国がドル売り介入に動くリスクが高まる。

キャピタル・エコノミックス(NZの追加利下げを予想

◎中銀は8月の次期会合での利下げを目指しているように見えるほか、年内の利下げがこれで終わらない可能性も高まっている。

NZ中銀(中銀声明を受け直後NZD売りが強まるも逆に上昇へ)

◎政策金利1.5%の据え置きを予想通り決定。世界的な貿易見通しの悪化や国内の景気減速に対応して経済を下支えするため、年内に追加利下げを行う可能性も示唆。

◎より低い政策金利が時間と共に必要となるだろう。

◎下方リスクが低い政策金利を必要とする。

オアNZ中銀総裁

◎輸入関税を巡り米中間の貿易摩擦が激化しており、世界経済に対するリスクが高まっていると強調

NZ中銀議事録

◎今回の据え置き決定が全会一致だったことが明らかになったが、「世界の成長鈍化や内需の低迷が続いていることを踏まえ、追加金融緩和が必要かどうか委員会は議論した。金融政策による一段の支援が必要である可能性が高いとの見解でメンバーは一致した。

※※※※※※※※※※※※※※※※※※※※※※※※※

日経平均株価は下落、上海総合も小幅安、米10年債利回りは2.009%まで上昇、2年債は1.73%近辺で前日終値とほぼ変わらず。

どうも市場はドル安方向に動きたいようで、トランプ大統領も「G20サミットで為替問題が中銀議題の一つとなる可能性」を示し、米中首脳会談では「貿易に関して詳細な合意は見込まれず」ともある。ただし、G20サミットや米中首脳会談の結果をみるはでは、ある意味では投機的な動きが中心となりやすく、ポジションがたまれば逆に動くリスクも強まるのでは?

また、取り巻きも米国のドル安政策や金融緩和を期待しているのか、ゴールドマン・サックスは「通貨は通商協議の不可欠な要素」とあり、バンカメは「米国がドル売り介入に動くリスクが高まる」ともある。

アジア市場の為替相場は、NZ中銀は予想通り政策金利1.5%の据え置きを決定、ハト派の中銀声明を受け直後NZD売りが強まり直後は0.6645→0.6595まで急落するも、オアNZ中銀総裁からもハト派発言がでたが逆に0.6660台へ上昇へと結果だけ見ると底堅い。

EURUSDは、200日MA(現在1.1348)を上抜けしからEUR高期待に上昇するも1.1400台を維持できず1.1348と現在の水準にとどまり、上下どちらに動くのか重要な分岐点に差し掛かっている。

さて、USDJPYは、取り巻く環境は円高の方向性を示しているが、円ロングポジションの巻き戻しと米債利回りの上昇もあるのか円売りが続いている。

※※※※※※※※※※※※※※※※※※※※※※※※※

11:00 NZD NZ中銀金融政策発表=政策金利1.5%の据え置きを決定、予想通り

15:00 GER 7月 GfK消費者信頼感指数=9.8(予想10.0 前回10.1)

※※※※※※※※※※※※※※※※※※※※※※※※※

トランプ大統領

◎G20サミットで為替問題が中銀議題の一つとなる可能性。

トランプ大統領

◎今月末の米中首脳会談で「詳細な貿易合意は見込まれず。

トランプ大統領

◎イランが米国を攻撃することがあれば強力な報復措置に出る

米ゴールドマン・サックス・グループのパンドル氏

◎為替相場が下落すれば輸出への関税の影響を相殺することになるため、通貨は通商協議の不可欠な要素。

バンク・オブ・アメリカ

◎米国がドル売り介入に動くリスクが高まる。

キャピタル・エコノミックス(NZの追加利下げを予想

◎中銀は8月の次期会合での利下げを目指しているように見えるほか、年内の利下げがこれで終わらない可能性も高まっている。

NZ中銀(中銀声明を受け直後NZD売りが強まるも逆に上昇へ)

◎政策金利1.5%の据え置きを予想通り決定。世界的な貿易見通しの悪化や国内の景気減速に対応して経済を下支えするため、年内に追加利下げを行う可能性も示唆。

◎より低い政策金利が時間と共に必要となるだろう。

◎下方リスクが低い政策金利を必要とする。

オアNZ中銀総裁

◎輸入関税を巡り米中間の貿易摩擦が激化しており、世界経済に対するリスクが高まっていると強調

NZ中銀議事録

◎今回の据え置き決定が全会一致だったことが明らかになったが、「世界の成長鈍化や内需の低迷が続いていることを踏まえ、追加金融緩和が必要かどうか委員会は議論した。金融政策による一段の支援が必要である可能性が高いとの見解でメンバーは一致した。

※※※※※※※※※※※※※※※※※※※※※※※※※

20190626 前日との比較

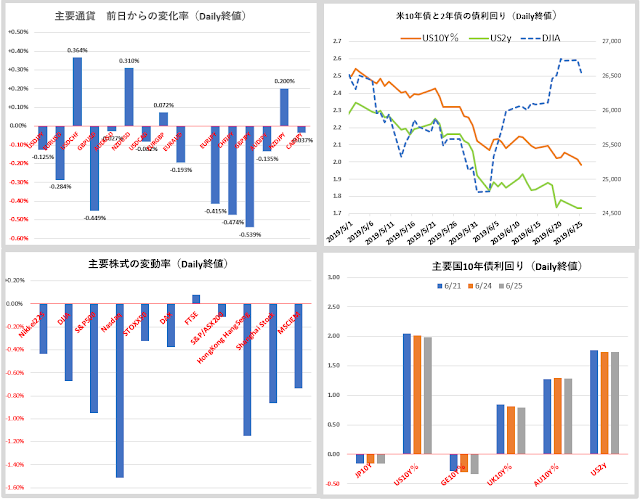

20190626 前日との比較

株価は下落し、米金利は終値では低下傾向で変わらず、クロスで円高(除くNZDJPY)が一目瞭然。G20サミット? 見守りましょう! ただし, 米国は対中制裁関税の第4弾を延期するだけでは!???

X

株価は下落し、米金利は終値では低下傾向で変わらず、クロスで円高(除くNZDJPY)が一目瞭然。G20サミット? 見守りましょう! ただし, 米国は対中制裁関税の第4弾を延期するだけでは!???

X

2019年6月26日(水)昨日25日、海外市場の動き(午前5時半ごろの動き)

2019年6月26日(水)昨日25日、海外市場の動き(午前5時半ごろの動き)

G20サミットまで残り2日、米中首脳会談で米国の対中制裁関税の延期を期待。25日の米国市場では住宅・センチメントと米経済指標は弱さが目立ち、ブラード氏の発言で7月の利下げは最小限の0.25%にとどまる可能性大に米株は下落し米債利回りは上昇=ドル買いに動く。注目のパウエル氏はトランプ氏の利下げ攻撃を受け続けながらも、「見極めが必要」と身をかわし、上下変動しながらもドル売りのピークを迎える。他方、米国の対イラン制裁強化にリスク深化、ジョンソン氏は3月31日の離脱期日に合意なきEU離脱の支持を変えずGBPの不安材料は蓄積。蛇足ながら、「火のないところに煙は立たない」の例え通り、トランプ大氏の「日米安保破棄の考えを側近に漏らす」とのブルームバーグ報道は否定されているが将来的に気になって仕方がない。

原油価格は前日57.90から57.20~58.38で上下しながらも前日と大きな変化は見られず。ダウは取引開始直後の26,752.31をピークに値を下げ26,548.22-179.32(-0.67%)で終了。米10年債利回りは上下変動しながらも1.98%台と下落を続け、ドル売りの材料となる。

為替相場は、G20サミット、米中首脳会談=貿易問題の行方、米イラン緊張拡大、FOMCの利下げ深度、英国の合意なきEU離脱リスク、トランプ氏のEUR安是正発言等々、テーマは豊富。

USDJPYは、一日を通じて106.78~107.40のレンジから107.20近辺で推移。株安+米金利の低下+米イラン緊張拡大に、アジア市場では一時106.78まで円高が進む。欧州市場では107.15まで値を戻し、米国市場に入り、弱い米新築住宅販売件数とCB消費者信頼感指数を受けドル売りが強まり106.83まで下落。7月の0.5%の利下げ期待が強まる中で先のFOMCで唯一0.25%の利下げ支持者のブラード・セントルイス連銀総裁から「0.25%利下げ支持」との発言に、米債利回りは上昇しドル売りからドル買いへと変化し、パウエルFRB議長の中立的な発言に一時107.40まで上昇。これをピークにドル売りへと再び変化し、大枠107.05~20の水準で推移。リスクを考えれば107.40~50を上抜けするまでは売り圧力は変わらず。

※※※※※※※※※※※※※※※※※※※※※

22:00 USD 4月 FHFA住宅価格指数=前月比0.4%(予想0.2% 前回0.1%)→ 予想を上回る

22:00 USD 4月 ケース・シラー米住宅価格指数(主要20都市圏)=前年比2.54%(予想2.5% 前回2.7→2.61%) 、主要20都市圏指数=215.68(予想215.6 前回214.09→213.95)、全体指数=207.97(予想 前回206.23)→ 予想を小幅ながら上回る、

23:00 USD 5月 新築住宅販売件数=前月比-7.8%(予想1.8% 前回-6.9→-3.7%)、件数62.6万件(予想68.5万件 前回67.3→67.9万件)→ 予想を大幅に下回りドル売りが強まる

23:00 USD 6月 CB消費者信頼感指数=121.5(予想131.0 前回134.1→131.3)、現況指数=162.6(予想 前回175.2→170.7)、期待指数=94.1(予想 前回106.6→105.0)→ 予想を大幅に下回り2017年9月以来の低水準

※※※※※※※※※※※※※※※※※※※※※

パウエルFRB議長(26:00)

◎米経済が堅調に推移すると見込まれる一方、通商問題などを巡る不確実性が利下げの根拠になり得るかどうかを見極めようとしている

◎不確実性が引き続き見通しを圧迫し、追加緩和の必要性につながるのかといった疑問にわれわれは取り組んでいる

◎金融政策は短期的なセンチメントの変動に過剰反応してはならない

→ ドル買いが強まりピークを迎える

ブラード・セントルイス連銀総裁(25:30 先のFOMCで0.25%の利下げを支持していた)

◎保険としての利下げを実施するには良い時期であるが、7月のFOMCで0.5%の利下げを支持せず、0.25%の利下げには前向きになるだろう。

◎6月に据え置いたことで7月の可能性は高まった

→ この発言を受け7月の0.5%の利下げの可能性が低下、逆に0.25%の可能性が上昇し織り込み済みなのか、米株は下げ、米債利回りは上昇し、ドル買いが強まる

米政府当局者

◎トランプ米大統領は、ドルは強過ぎユーロは弱すぎと考えており、FRBが利下げに動けば、こうした状況は解消される可能性があると考えている。

◎ホワイトハウス内ではトランプ大統領と異なる見解を持つスタッフもおり、パウエルFRB議長を降格する計画はない。

トランプ大統領(イランに対し)

◎イランがメッセージを理解することを期待

◎私の脅しが真剣だと全員が受け取っていると考える

◎イランは非常に無知で侮辱的な発言をした。

トランプ大統領、日米安保破棄の考えを側近に漏らす(関係者・ブルームバーグ)https://www.bloomberg.co.jp/news/articles/2019-06-25/PTMUOE6TTDS801?srnd=cojp-v2

◎日米安保条約は米国にとって不公平と考えている。

◎大統領は条約破棄に向けて実際に措置を取ったわけではない

◎政権当局者らもそのような動きは極めてありそうもないことだと認識

→ 菅官房長官は「日米安保破棄で報道にあるような話は全くない」と否定。

トランプ大統領、ホルムズ海峡の船舶防衛は自国で

◎中東のホルムズ海峡の原油輸送路防衛を米国が担っている状況に疑問を投げかけた。日本や中国の石油タンカーも同海峡を通過しているとして、防衛は自国で行うべきだとの見解を示した。

◎「なぜわれわれが代償もなしに他国のために長年にわたって輸送路を守っているのか。そうした国々は全て、自国の船を自ら守るべきだ」とツイート。ツイートの中でトランプ氏は、中国が91%、日本は62%の原油をホルムズ海峡経由で輸入していると記した。

ボルトン米大統領補佐官

◎制裁などの圧力でイランは交渉の場に引きずり出されるだろう

◎イランは核プログラムを巡る米国との協議のドアを開くべき

◎イランとの交渉の扉はなお開いている。

米紙ワシントン・ポスト(中国の銀行による北朝鮮制裁違反に関して)

◎米国の裁判所判事が中国の銀行3行について北朝鮮制裁違反に関する調査で召喚状に従わなかったと判断し、これにより3行が米国の金融システムから遮断される可能性があると報じた。

◎招商銀行、上海浦東発展銀行、招商銀行の株価はそれぞれ大幅安値で中国株の下げが目立つ。→ 3行はこの件を否定し株価も下げ幅を縮め

デギンドスECB副総裁

◎ユーロ圏の銀行セクターの収益性は低く、景気減速が同セクターの見通しをさらに悪化させる可能性がある。

英ジョンソン氏「合意なき離脱」を英議会は支持

◎EUからの「合意なき離脱」を今や英議会が支持する。

◎欧州議会選での保守党および最大野党・労働党の大敗は、EU離脱をやり遂げることを下院議員らに決意させた。

◎さっさとやらなければ有権者から致命的なしっぺ返しを食らうことも両陣営の下院議員は分かっているのではないか。

イラン当局(イラン学生通信(ISNA)が外務省のムサビ報道官のコメントとして報道)

◎米政府によるイラン指導者の資産凍結などの新たな制裁について、外交的道筋が永遠に立たれたことを意味する。

◎トランプ政権は世界の平和と安全を維持するために設けられた国際的メカニズムを全て破壊しようとしている

ロウハニ・イラン大統領

◎少しでも分別のある政権ならば、一国の最高指導者を制裁するだろうか。それもハメネイ師は政治だけでなく宗教、社会、精神の指導者であり、イランだけでなく世界中のイスラム革命の指導者だ

◎ホワイトハウスの行動は困惑させ、無意味

◎米国の制裁はワシントンの絶望を映している

◎最高指導者ハメネイ師への米制裁は失敗する

ラブロフ外相

◎イランを巡る状況は危険なシナリオに向かっている

渋谷・政策調整統括官

◎日米通商交渉の実務者協議で工業品と農産品の議論を行った

◎日米貿易交渉について、お互いの立場が理解できた

G20サミットまで残り2日、米中首脳会談で米国の対中制裁関税の延期を期待。25日の米国市場では住宅・センチメントと米経済指標は弱さが目立ち、ブラード氏の発言で7月の利下げは最小限の0.25%にとどまる可能性大に米株は下落し米債利回りは上昇=ドル買いに動く。注目のパウエル氏はトランプ氏の利下げ攻撃を受け続けながらも、「見極めが必要」と身をかわし、上下変動しながらもドル売りのピークを迎える。他方、米国の対イラン制裁強化にリスク深化、ジョンソン氏は3月31日の離脱期日に合意なきEU離脱の支持を変えずGBPの不安材料は蓄積。蛇足ながら、「火のないところに煙は立たない」の例え通り、トランプ大氏の「日米安保破棄の考えを側近に漏らす」とのブルームバーグ報道は否定されているが将来的に気になって仕方がない。

原油価格は前日57.90から57.20~58.38で上下しながらも前日と大きな変化は見られず。ダウは取引開始直後の26,752.31をピークに値を下げ26,548.22-179.32(-0.67%)で終了。米10年債利回りは上下変動しながらも1.98%台と下落を続け、ドル売りの材料となる。

為替相場は、G20サミット、米中首脳会談=貿易問題の行方、米イラン緊張拡大、FOMCの利下げ深度、英国の合意なきEU離脱リスク、トランプ氏のEUR安是正発言等々、テーマは豊富。

USDJPYは、一日を通じて106.78~107.40のレンジから107.20近辺で推移。株安+米金利の低下+米イラン緊張拡大に、アジア市場では一時106.78まで円高が進む。欧州市場では107.15まで値を戻し、米国市場に入り、弱い米新築住宅販売件数とCB消費者信頼感指数を受けドル売りが強まり106.83まで下落。7月の0.5%の利下げ期待が強まる中で先のFOMCで唯一0.25%の利下げ支持者のブラード・セントルイス連銀総裁から「0.25%利下げ支持」との発言に、米債利回りは上昇しドル売りからドル買いへと変化し、パウエルFRB議長の中立的な発言に一時107.40まで上昇。これをピークにドル売りへと再び変化し、大枠107.05~20の水準で推移。リスクを考えれば107.40~50を上抜けするまでは売り圧力は変わらず。

※※※※※※※※※※※※※※※※※※※※※

22:00 USD 4月 FHFA住宅価格指数=前月比0.4%(予想0.2% 前回0.1%)→ 予想を上回る

22:00 USD 4月 ケース・シラー米住宅価格指数(主要20都市圏)=前年比2.54%(予想2.5% 前回2.7→2.61%) 、主要20都市圏指数=215.68(予想215.6 前回214.09→213.95)、全体指数=207.97(予想 前回206.23)→ 予想を小幅ながら上回る、

23:00 USD 5月 新築住宅販売件数=前月比-7.8%(予想1.8% 前回-6.9→-3.7%)、件数62.6万件(予想68.5万件 前回67.3→67.9万件)→ 予想を大幅に下回りドル売りが強まる

23:00 USD 6月 CB消費者信頼感指数=121.5(予想131.0 前回134.1→131.3)、現況指数=162.6(予想 前回175.2→170.7)、期待指数=94.1(予想 前回106.6→105.0)→ 予想を大幅に下回り2017年9月以来の低水準

※※※※※※※※※※※※※※※※※※※※※

パウエルFRB議長(26:00)

◎米経済が堅調に推移すると見込まれる一方、通商問題などを巡る不確実性が利下げの根拠になり得るかどうかを見極めようとしている

◎不確実性が引き続き見通しを圧迫し、追加緩和の必要性につながるのかといった疑問にわれわれは取り組んでいる

◎金融政策は短期的なセンチメントの変動に過剰反応してはならない

→ ドル買いが強まりピークを迎える

ブラード・セントルイス連銀総裁(25:30 先のFOMCで0.25%の利下げを支持していた)

◎保険としての利下げを実施するには良い時期であるが、7月のFOMCで0.5%の利下げを支持せず、0.25%の利下げには前向きになるだろう。

◎6月に据え置いたことで7月の可能性は高まった

→ この発言を受け7月の0.5%の利下げの可能性が低下、逆に0.25%の可能性が上昇し織り込み済みなのか、米株は下げ、米債利回りは上昇し、ドル買いが強まる

米政府当局者

◎トランプ米大統領は、ドルは強過ぎユーロは弱すぎと考えており、FRBが利下げに動けば、こうした状況は解消される可能性があると考えている。

◎ホワイトハウス内ではトランプ大統領と異なる見解を持つスタッフもおり、パウエルFRB議長を降格する計画はない。

トランプ大統領(イランに対し)

◎イランがメッセージを理解することを期待

◎私の脅しが真剣だと全員が受け取っていると考える

◎イランは非常に無知で侮辱的な発言をした。

トランプ大統領、日米安保破棄の考えを側近に漏らす(関係者・ブルームバーグ)https://www.bloomberg.co.jp/news/articles/2019-06-25/PTMUOE6TTDS801?srnd=cojp-v2

◎日米安保条約は米国にとって不公平と考えている。

◎大統領は条約破棄に向けて実際に措置を取ったわけではない

◎政権当局者らもそのような動きは極めてありそうもないことだと認識

→ 菅官房長官は「日米安保破棄で報道にあるような話は全くない」と否定。

トランプ大統領、ホルムズ海峡の船舶防衛は自国で

◎中東のホルムズ海峡の原油輸送路防衛を米国が担っている状況に疑問を投げかけた。日本や中国の石油タンカーも同海峡を通過しているとして、防衛は自国で行うべきだとの見解を示した。

◎「なぜわれわれが代償もなしに他国のために長年にわたって輸送路を守っているのか。そうした国々は全て、自国の船を自ら守るべきだ」とツイート。ツイートの中でトランプ氏は、中国が91%、日本は62%の原油をホルムズ海峡経由で輸入していると記した。

ボルトン米大統領補佐官

◎制裁などの圧力でイランは交渉の場に引きずり出されるだろう

◎イランは核プログラムを巡る米国との協議のドアを開くべき

◎イランとの交渉の扉はなお開いている。

米紙ワシントン・ポスト(中国の銀行による北朝鮮制裁違反に関して)

◎米国の裁判所判事が中国の銀行3行について北朝鮮制裁違反に関する調査で召喚状に従わなかったと判断し、これにより3行が米国の金融システムから遮断される可能性があると報じた。

◎招商銀行、上海浦東発展銀行、招商銀行の株価はそれぞれ大幅安値で中国株の下げが目立つ。→ 3行はこの件を否定し株価も下げ幅を縮め

デギンドスECB副総裁

◎ユーロ圏の銀行セクターの収益性は低く、景気減速が同セクターの見通しをさらに悪化させる可能性がある。

英ジョンソン氏「合意なき離脱」を英議会は支持

◎EUからの「合意なき離脱」を今や英議会が支持する。

◎欧州議会選での保守党および最大野党・労働党の大敗は、EU離脱をやり遂げることを下院議員らに決意させた。

◎さっさとやらなければ有権者から致命的なしっぺ返しを食らうことも両陣営の下院議員は分かっているのではないか。

イラン当局(イラン学生通信(ISNA)が外務省のムサビ報道官のコメントとして報道)

◎米政府によるイラン指導者の資産凍結などの新たな制裁について、外交的道筋が永遠に立たれたことを意味する。

◎トランプ政権は世界の平和と安全を維持するために設けられた国際的メカニズムを全て破壊しようとしている

ロウハニ・イラン大統領

◎少しでも分別のある政権ならば、一国の最高指導者を制裁するだろうか。それもハメネイ師は政治だけでなく宗教、社会、精神の指導者であり、イランだけでなく世界中のイスラム革命の指導者だ

◎ホワイトハウスの行動は困惑させ、無意味

◎米国の制裁はワシントンの絶望を映している

◎最高指導者ハメネイ師への米制裁は失敗する

ラブロフ外相

◎イランを巡る状況は危険なシナリオに向かっている

渋谷・政策調整統括官

◎日米通商交渉の実務者協議で工業品と農産品の議論を行った

◎日米貿易交渉について、お互いの立場が理解できた

2019/06/25

2019年6月25日(火)欧州市場前半の動き

2019年6月25日(火)欧州市場前半の動き

欧州株は下げ幅を縮めるも小幅安で推移、米株はイラン問題を意識した一時の下げから回復中。米10年債利回りは一時1.988%までの低下から2.02%台まで値を戻すも、トレンドの変化とは思えず。

米中首脳会談29日(見込み)まであと4日、G20サミット(28~29日)まであと3日、習中国国家主席が来日(27日)まであと2日。

◎トランプ氏はイランの最高指導者ハメネイ師や軍高官8人に制裁を科しイランは米国の行動を非難、ラブロフ・ロシア外相曰く「危険なシナリオに向かっている」とあり、市場は事態の深刻化を市場は懸念!

◎米国は中国銀行大手3行が北朝鮮制裁に違反した疑いがあると指摘、3行は関与を否定。

◎トランプ大統領は「日米安保破棄の考えを側近に漏らす」と、ショッキングなブルームバーグ報道があった、米国サイド、日本サイド共に否定。ただし、「火のないところに煙は立たず」の格言通り、G20サミット、日本の参議院選後のトランプ大統領の発言が最大のリスク。

為替相場は、明日の未明午前2時からパウエルFRB議長の発言が控えれており、明日未明の最大関心事。相場は2極化し、AUD+NZDは弱く、JPY+CADが小幅高へ。

USDJPYは、米国・イランの緊張拡大、日米安保破棄の考えとの報道(後で指定)、

※※※※※※※※※※※※※※※※※※

トランプ大統領、日米安保破棄の考えを側近に漏らす(関係者・ブルームバーグ)https://www.bloomberg.co.jp/news/articles/2019-06-25/PTMUOE6TTDS801?srnd=cojp-v2

◎日米安保条約は米国にとって不公平と考えている。

◎大統領は条約破棄に向けて実際に措置を取ったわけではない

◎政権当局者らもそのような動きは極めてありそうもないことだと認識

→ 菅官房長官は「日米安保破棄で報道にあるような話は全くない」と否定。

トランプ大統領、ホルムズ海峡の船舶防衛は自国で

◎中東のホルムズ海峡の原油輸送路防衛を米国が担っている状況に疑問を投げかけた。日本や中国の石油タンカーも同海峡を通過しているとして、防衛は自国で行うべきだとの見解を示した。

◎「なぜわれわれが代償もなしに他国のために長年にわたって輸送路を守っているのか。そうした国々は全て、自国の船を自ら守るべきだ」とツイート。ツイートの中でトランプ氏は、中国が91%、日本は62%の原油をホルムズ海峡経由で輸入していると記した。

ボルトン米大統領補佐官

◎制裁などの圧力でイランは交渉の場に引きずり出されるだろう

◎イランは核プログラムを巡る米国との協議のドアを開くべき

◎イランとの交渉の扉はなお開いている。

米紙ワシントン・ポスト(中国の銀行による北朝鮮制裁違反に関して)

◎米国の裁判所判事が中国の銀行3行について北朝鮮制裁違反に関する調査で召喚状に従わなかったと判断し、これにより3行が米国の金融システムから遮断される可能性があると報じた。

◎招商銀行、上海浦東発展銀行、招商銀行の株価はそれぞれ大幅安値で中国株の下げが目立つ。→ 3行はこの件を否定し株価も下げ幅を縮め

デギンドスECB副総裁

◎ユーロ圏の銀行セクターの収益性は低く、景気減速が同セクターの見通しをさらに悪化させる可能性がある。

英ジョンソン氏「合意なき離脱」を英議会は支持

◎EUからの「合意なき離脱」を今や英議会が支持する。

◎欧州議会選での保守党および最大野党・労働党の大敗は、EU離脱をやり遂げることを下院議員らに決意させた。

◎さっさとやらなければ有権者から致命的なしっぺ返しを食らうことも両陣営の下院議員は分かっているのではないか。

イラン当局(イラン学生通信(ISNA)が外務省のムサビ報道官のコメントとして報道)

◎米政府によるイラン指導者の資産凍結などの新たな制裁について、外交的道筋が永遠に立たれたことを意味する。

◎トランプ政権は世界の平和と安全を維持するために設けられた国際的メカニズムを全て破壊しようとしている

ロウハニ・イラン大統領

◎ホワイトハウスの行動は困惑させ、無意味

◎米国の制裁はワシントンの絶望を映している

◎最高指導者ハメネイ師への米制裁は失敗する

ラブロフ外相

◎イランを巡る状況は危険なシナリオに向かっている

渋谷・政策調整統括官

◎日米通商交渉の実務者協議で工業品と農産品の議論を行った

◎日米貿易交渉について、お互いの立場が理解できた

※※※※※※※※※※※※※※※※※※※

2019年6月25日(火)アジア市場の動き

2019年6月25日(火)アジア市場の動き

米中首脳会談29日(見込み)まであと4日、G20サミット(28~29日)まであと3日、習中国国家主席が来日(27日)まであと2日。前日にトランプ氏はイランの最高指導者ハメネイ師や軍高官8人に制裁を科したことを受け、イランは「外交的道筋が永遠に立たれた」警告し事態の深刻化を市場は懸念! 米国は中国銀行大手3行に北朝鮮制裁に違反した疑いがあると指摘、中国株安の一因となる。

結果、日経平均株価、上海総合は下落し、米債は買われ利回りは低下し、米10年債利回りは一時1.9868%まで下落してからやや反発。

為替相場はリスク回避の円が選択され円高へと動き、USDJPYは一時106.78まで下落から107円近辺で推移。円はNZDJPYを除き円高へ。NZDUSDは早朝のNZ貿易収支が予想外に強かったことをうけ前日の高値0.6626を上抜けてからは買圧力が強まり一時0.6653まで上昇し0.6640台で推移。

個人的には、トランプ氏が「日米安保破棄の考えを側近に漏らす」

(関係者・ブルームバーグ)https://www.bloomberg.co.jp/news/articles/2019-06-25/PTMUOE6TTDS801?srnd=cojp-v2 こちらのほうは可能性が低いとは言え、よりサプライズ。日米通商協議前のディールだけであってほしいが、どうする!

※※※※※※※※※※※※※※※※※※

7:45 NZD 5月 貿易収支=前月比2.64億NZドル(予想2億NZドル 前回4.33→3.83億NZドル)、輸出=前月比58.1億NZドル(予想56.1 前回55.50億NZドル)、輸入=前月比55.4億NZドル(予想54.0 前回51.10→51.2億NZドル)

※※※※※※※※※※※※※※※※※※※

トランプ大統領、日米安保破棄の考えを側近に漏らす(関係者・ブルームバーグ)https://www.bloomberg.co.jp/news/articles/2019-06-25/PTMUOE6TTDS801?srnd=cojp-v2

◎日米安保条約は米国にとって不公平と考えている。

◎大統領は条約破棄に向けて実際に措置を取ったわけではない

◎政権当局者らもそのような動きは極めてありそうもないことだと認識

トランプ大統領、ホルムズ海峡の船舶防衛は自国で

◎中東のホルムズ海峡の原油輸送路防衛を米国が担っている状況に疑問を投げかけた。日本や中国の石油タンカーも同海峡を通過しているとして、防衛は自国で行うべきだとの見解を示した。

◎「なぜわれわれが代償もなしに他国のために(長年にわたって)輸送路を守っているのか。そうした国々は全て、自国の船を自ら守るべきだ」とツイート。ツイートの中でトランプ氏は、中国が91%、日本は62%の原油をホルムズ海峡経由で輸入していると記した。

英ジョンソン氏「合意なき離脱」を英議会は支持

◎EUからの「合意なき離脱」を今や英議会が支持する。

◎欧州議会選での保守党および最大野党・労働党の大敗は、EU離脱をやり遂げることを下院議員らに決意させた。

◎さっさとやらなければ有権者から致命的なしっぺ返しを食らうことも両陣営の下院議員は分かっているのではないか。

イラン当局(イラン学生通信(ISNA)が外務省のムサビ報道官のコメントとして報道)

◎米政府によるイラン指導者の資産凍結などの新たな制裁について、外交的道筋が永遠に立たれたことを意味する。

◎トランプ政権は世界の平和と安全を維持するために設けられた国際的メカニズムを全て破壊しようとしている

中国銀行大手3行は米国による北朝鮮制裁に違反した疑いがある

◎招商銀行、上海浦東発展銀行、招商銀行の株価はそれぞれ大幅安値で中国株の下げが目立つ。

※※※※※※※※※※※※※※※※※※※