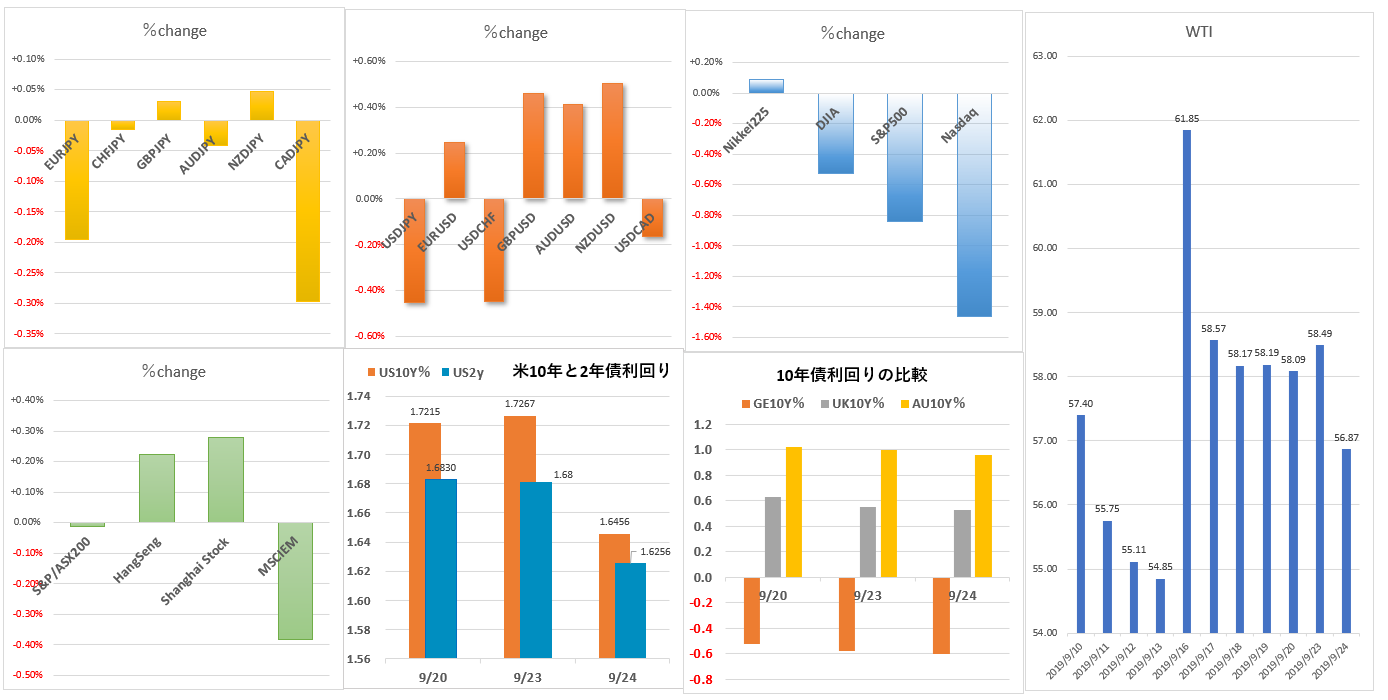

2019年9月30日(月)23:00時ごろの動き

9月最終日。否定されたが、米政権は中国企業を米株式市場から締め出すことを検討との報道はショック。トランプ大統領のウクライナショックを和らげるための常套手段と勘繰りたくもなる。実現性は極めてと考えており、為替相場を含め金融市場は現実としてそのリスクをヘッジする動きに至っていない。

日経平均株価と上海総合は共に弱く、欧州株はマイナス幅を縮め、米株は上昇からスタートするも続かず。米10年債利回りは1.7%台まで上昇、2年債も1.65台まで一時上昇するも続かず。原油価格(WTI)は55ドルを一時割り込み弱い。

為替相場は強弱混在。EURUSDは、欧州市場に入り独失業者は予想外に減少、独小売売上高は小幅ながら強い結果となったが動きは緩慢。メルケル首相のキリスト教民主同盟(CDU)は、マニュフェストで財政出動の期待に反し、財政均衡を重視し新規の借り入れを行わない方針とあり欧州市場に入り続落、独CPI速報値は予想外に弱く1.0900の大台を割り込み一時1.0885まで下落。

USDJPYは、アジア・欧州市場の序盤の107.75をボトムに、大枠107.75~00のレンジで推移した。投機筋の円売り材料となりやすいGPIFの動きだが、外債投資を拡大するとあり(どの程度為替の影響を抑えたヘッジ付きの外債投資をするかわからないが)、米国市場に入りこの円売りの材料を意識した動きも。米国市場に入り米債利回りは上昇し、米株も強く108.10まで一時上昇するも、米株+米債利回りの軟化に転じドル買いも続かず。

GBPUSDは、アジア市場の1.2283をボトムに、欧州市場に入ると英GDPの前期比-0.2%で速報値と変わらず弱いが、前年比は1.3%と速報値と予想の1.2%を上回り、1.2330まで一時上昇。米国市場の序盤までは大枠1.2290~30のレンジで取引が続いている。

AUDUSDは、明日に豪中銀は政策金利0.25%引き下げることを予想しほぼ相場に織り込んでいる。問題は今後の追加緩和の有無。中国国家統計局と財新PMIは共に予想を上回るもAUDUSDの上昇は極めて限定的。この直後の0.6770を高値に欧州市場の序盤には0.6746まで下落するも、0.6762まで上昇している。

※※※※※※※※※※※※※※※※※※

21:00 GER 9月 消費者物価指数・速報値=前月比0.0%(予想0.1% 前回-0.2%)、前年比1.2%(予想1.3% 前回1.4%)、HICP前月比-0.1%(予想0.0% 前回-0.1%)、HICP前年比0.9%(予想1.0% 前回1.0%)→ 予想を下回る

21:30 CAD 8月 原材料価格指数=前月比-1.8%(予想-1.5% 前回1.2%)、鉱工業製品価格=前月比0.2%(予想-0.5% 前回-0.3%)→ 予想を下回る

※※※※※※※※※※※※※※※※※

トランプ政権(週末)

◎米国の中国企業への投資を制限する取り組みの一環で、中国企業の上場廃止を検討。中国企業の活動に関して、政権内で安全保障面の懸念が高まっているという。

米ナスダック

◎上場ルールの変更や承認手続きを遅らせるなどして、中国の中小企業の新規株式公開(IPO)を実質的に制限している、との指摘も。

ウイリアムズNY連銀総裁

◎短期金融市場が最近見舞われたような混乱を繰り返すリスクを抑えるため、将来的には銀行の準備金を恐らく増やす必要がある

→NY連銀は今月、レポ金利の急騰で約10年ぶりに翌日物システムレポを実施。総裁はFRBが新たなツール、いわゆる常設翌日物レポファシリティーを始動させる可能性がある

ウイリアムズNY連銀総裁

◎経済ファンダメンタルズは引き続き良好だが、脆弱性も高まっていると分析。すでに実施したことは十分かもしれないが、データを見極める際はオープンマインド。

シャビッド英財務相

◎英政府の財政ルールの変更を計画している

ジョンソン英首相

◎過去のセクハラやロンドン市長時代の不適切な女性関係を巡る疑惑によって首相としての資質を問われる事態へ。

◎一方、ジョンソン首相がロンドン市長だった当時、外国への通商使節団に特権的な参加を許され、多額の公的支援も受け取っていたテクノロジー企業家のジェニファー・アーキュリーさんが友人に対し、ジョンソン氏との男女関係を認めたと英日曜紙サンデー・タイムズが先週報じた。

メルケル首相のキリスト教民主同盟(CDU)

◎財政均衡を重視し新規の借り入れを行わない「ブラック・ゼロ」政策を堅持する方針

◎マニュフェストは、責任ある堅実な財政政策の必要性を訴えた上で、「マーストリヒト条約、EUの安定・成長協定、憲法の債務抑制条項、(新規の借り入れを行わない)『ブラック・ゼロ』政策を支持する」

ドラギECB総裁

◎インフレ率押し上げに必要ならECBは追加措置が可能だが、財政出動での支援をユーロ圏加盟国あらためて要請。

年金積立管理有用独立法人(GPIF)

◎マイナス金利で国債運用難に、外債投資を拡大へ。運用計画の変更を近く公表する

◎2019年6月末時点の運用資産は160兆6千億円あまりで、国内外の株式と債券に分散して運用。「基本ポートフォリオ」の外国債券の運用上限は19%だが、6月末の外債保有比率は18%で上限に迫っていた。為替ヘッジ付きの外債運用で円高リスクを抑えて運用する。ヘッジを付けた外債は3月末で約1兆3千億円あり、これを国内債扱いにすれば外債の投資余地が生まれる。GPIFは為替ヘッジ付き外債の購入を18年度から本格的に始めている。

中国外務省

◎中国と米国のデカップリング(切り離し)を進めれば、国際金融市場が不安定になると警告。米国が中国と協力して経済・金融面の協力を深化させ、米国が対立解消に「建設的な態度」で臨むことを期待する

◎複数の関係筋によると、トランプ米政権は米国の証券取引所に上場している中国株の上場廃止を検討している。ブルームバーグによると、米財務省は「現時点で」中国企業の上場を阻止する計画はないとコメント

※※※※※※※※※※※※※※※※※※※※

2019/09/30

2019/09/29

今週の為替相場を考える(9月30日~10月4日)

今週の為替相場を考える(9月30日~10月4日)

今に始まったことではないが、最近つくづく思い知らされることがある。経済指標の予想外の結果で相場が動くことは間違いないが、発言や政治的な動きが結果的に米債利回や株価を変動させ、為替相場の流れが一変してしまうことが多いように感じられてならない。

今、世界的に注目しているのはウクライナ疑惑による弾劾の有無で、ボルカー・ウクライナ担当特別代表が辞任し、米下院はポンペオ国務長官に召喚状が送り、国務省当局者5人に今後2週間に証言するよう求めている。万が一事態となる可能性は残るも、百戦錬磨のトランプ氏だけに問題を抑えることを期待したいが、事の結末が見えてくるまでドル相場に強気になれず。

GBPUSDは、英国のEU離脱は10月31日に合意の有無にかかわらず実施されるのか、それとも素直に延長されるのだろうか? ジョンソン英首相は議会解散を阻止され、休会も阻止され、スキャンダルも加わりながらも「予定通り離脱させる」と強がるも取り巻く環境は延期の可能性が強まっている。ただし、どのような形で延期するのかによりGBPUSDの相場変動が決まってくる。最近の動きは議会主導の動きを期待し「合意なきEU離脱」の可能性が弱まったとの判断にGBPショートの買い戻しが続いているが、そう簡単に混迷を脱することは期待できず、今週発表の英第2四半期GDP確保値も前期で前回と変わらず-0.2%と沈んでいる。GBPも手放しで強気になれず下落リスクは変わらず。

USDJPYは、ウクライナ疑惑の程度次第で、ベアにもブルにもなる。10月から消費増税が始まり、週末にはスーパー等では増税前の買い物客がごった返し状態。10月1日に発表される日銀短観では弱い数字が見込まれており、日本のCPIも弱い。この決定による日本経済にとってネガティブ材料と考えた円売りもあるが、日本以外の主要国は金融緩和か据え置きの動きが続き、金利差縮小が円高材料と主張する人もいる。黒田日銀総裁の最近の発言ではさらなる緩和を期待する動きもあり、複雑。しばらくは方向性を見守る動きが続きそう。

EURUSDは、弱いユーロ圏の経済指標、特にドイツ。英国との貿易減少、中国との貿易減少、米国とは通商問題を抱える中で、ユーロ圏最大の経済大国のドイツがこけてしまうとユーロ圏全体も沈んでしまう状態は変わらず。ドイツは第3四半期にマイナス0.1%の成長に陥り、今週発表となる独9月CPI速報値は前期比0.1%と前回マイナス0.2%から回復が見込まれるも、財政出動の動きもメルケル首相の急伸力が低下するなか、どこまでできるのか? 引き続き底値感は見えず緩やかな動きへ。

AUDUDは、何とか住宅価格も下げ止まり感が見られるが弱い流れが続いている。対中貿易の関連性が高く米中通商協議の影響を受けながらも、中国経済の伸び悩みに強さは感じられず。1日に豪中銀は政策金利を0.25%引き下げることを織り込みながらも、追加利下げを継続するのか今後の動き次第で、ニュートラル。

※※※※※※※※※※※※※※※※※※※※※※

USDJPY 予想レンジ(107.30~108.40)

日足は107をボトムに3日連続上昇するも108円台で終われず。前週のコアレンジ「107.50~108.50」のレンジに逆戻りするのか、それとも「107.00~108.00」に切り下がるのかいずれかと思われる。週足は8月26日の週から上昇をつづけながらも、2週前は上値が重く上髭が長く上値の重さを確認し、先週は下髭が長く底値の硬さを確認し、ちょうど上下均衡している状態で、次の方向性が示された方向に動きやすくなっている。

日足のポイントは、下値107.20、107.38、上値は108.48、109.20、週足のポイントは下値107.00、上値は108.37。

EURUSD 予想レンジ(1.0900~1.1020

日足は今までの下限となっていた1.1920~30を割り1.0900の大台直前で何とか下げ止まっている。週足は続落傾向が止まらず過去2週間は陰線引けで2017年5月以来のEUR安水準を継続中で底値感が見られず。

日足のポイントは、下限は過去に2日間のボトム1.0900~20で、上限は1.1100。週足のポイントは下限が1.0900で重要、上値は1.0970、1.1020と、1.0900を割り込むと下落へ。

GBPUSD 予想レンジ(1.2240~1.2400)

日足は1.2500を高値に盛り上がったGBP買いも一巡し、英議会のドタバタ騒動に続落、1.2200~1.2400のレンジに、週足は9月9日の週のレンジとなる1.2230~1.2500のレンジに逆戻りしているように思える。

日足のポイントは、下値は1.2230~50、上値は75週MAの1.2370。週足のポイントは下値が1.2240、1.2150、上値は1.2400、1.2600。

AUDUSD 予想レンジ(0.6730~0.6880)

日足は0.6900直前までの調整を経て、0.6750アンダーは買い、0.6800アッパーは売りと先のコアレンジに逆戻り。週足は2週続けての上昇から2週続けての下落へと変化するも、終値を見ると予想外に底堅い。

日足のポイントは、下限が0.6730、上限は0.6800.週足のポイントは下限が0.6680、上限は0.6890。

※※※※※※※※※※※※※※※※※※※※※※

今に始まったことではないが、最近つくづく思い知らされることがある。経済指標の予想外の結果で相場が動くことは間違いないが、発言や政治的な動きが結果的に米債利回や株価を変動させ、為替相場の流れが一変してしまうことが多いように感じられてならない。

今、世界的に注目しているのはウクライナ疑惑による弾劾の有無で、ボルカー・ウクライナ担当特別代表が辞任し、米下院はポンペオ国務長官に召喚状が送り、国務省当局者5人に今後2週間に証言するよう求めている。万が一事態となる可能性は残るも、百戦錬磨のトランプ氏だけに問題を抑えることを期待したいが、事の結末が見えてくるまでドル相場に強気になれず。

GBPUSDは、英国のEU離脱は10月31日に合意の有無にかかわらず実施されるのか、それとも素直に延長されるのだろうか? ジョンソン英首相は議会解散を阻止され、休会も阻止され、スキャンダルも加わりながらも「予定通り離脱させる」と強がるも取り巻く環境は延期の可能性が強まっている。ただし、どのような形で延期するのかによりGBPUSDの相場変動が決まってくる。最近の動きは議会主導の動きを期待し「合意なきEU離脱」の可能性が弱まったとの判断にGBPショートの買い戻しが続いているが、そう簡単に混迷を脱することは期待できず、今週発表の英第2四半期GDP確保値も前期で前回と変わらず-0.2%と沈んでいる。GBPも手放しで強気になれず下落リスクは変わらず。

USDJPYは、ウクライナ疑惑の程度次第で、ベアにもブルにもなる。10月から消費増税が始まり、週末にはスーパー等では増税前の買い物客がごった返し状態。10月1日に発表される日銀短観では弱い数字が見込まれており、日本のCPIも弱い。この決定による日本経済にとってネガティブ材料と考えた円売りもあるが、日本以外の主要国は金融緩和か据え置きの動きが続き、金利差縮小が円高材料と主張する人もいる。黒田日銀総裁の最近の発言ではさらなる緩和を期待する動きもあり、複雑。しばらくは方向性を見守る動きが続きそう。

EURUSDは、弱いユーロ圏の経済指標、特にドイツ。英国との貿易減少、中国との貿易減少、米国とは通商問題を抱える中で、ユーロ圏最大の経済大国のドイツがこけてしまうとユーロ圏全体も沈んでしまう状態は変わらず。ドイツは第3四半期にマイナス0.1%の成長に陥り、今週発表となる独9月CPI速報値は前期比0.1%と前回マイナス0.2%から回復が見込まれるも、財政出動の動きもメルケル首相の急伸力が低下するなか、どこまでできるのか? 引き続き底値感は見えず緩やかな動きへ。

AUDUDは、何とか住宅価格も下げ止まり感が見られるが弱い流れが続いている。対中貿易の関連性が高く米中通商協議の影響を受けながらも、中国経済の伸び悩みに強さは感じられず。1日に豪中銀は政策金利を0.25%引き下げることを織り込みながらも、追加利下げを継続するのか今後の動き次第で、ニュートラル。

※※※※※※※※※※※※※※※※※※※※※※

USDJPY 予想レンジ(107.30~108.40)

日足は107をボトムに3日連続上昇するも108円台で終われず。前週のコアレンジ「107.50~108.50」のレンジに逆戻りするのか、それとも「107.00~108.00」に切り下がるのかいずれかと思われる。週足は8月26日の週から上昇をつづけながらも、2週前は上値が重く上髭が長く上値の重さを確認し、先週は下髭が長く底値の硬さを確認し、ちょうど上下均衡している状態で、次の方向性が示された方向に動きやすくなっている。

日足のポイントは、下値107.20、107.38、上値は108.48、109.20、週足のポイントは下値107.00、上値は108.37。

EURUSD 予想レンジ(1.0900~1.1020

日足は今までの下限となっていた1.1920~30を割り1.0900の大台直前で何とか下げ止まっている。週足は続落傾向が止まらず過去2週間は陰線引けで2017年5月以来のEUR安水準を継続中で底値感が見られず。

日足のポイントは、下限は過去に2日間のボトム1.0900~20で、上限は1.1100。週足のポイントは下限が1.0900で重要、上値は1.0970、1.1020と、1.0900を割り込むと下落へ。

GBPUSD 予想レンジ(1.2240~1.2400)

日足は1.2500を高値に盛り上がったGBP買いも一巡し、英議会のドタバタ騒動に続落、1.2200~1.2400のレンジに、週足は9月9日の週のレンジとなる1.2230~1.2500のレンジに逆戻りしているように思える。

日足のポイントは、下値は1.2230~50、上値は75週MAの1.2370。週足のポイントは下値が1.2240、1.2150、上値は1.2400、1.2600。

AUDUSD 予想レンジ(0.6730~0.6880)

日足は0.6900直前までの調整を経て、0.6750アンダーは買い、0.6800アッパーは売りと先のコアレンジに逆戻り。週足は2週続けての上昇から2週続けての下落へと変化するも、終値を見ると予想外に底堅い。

日足のポイントは、下限が0.6730、上限は0.6800.週足のポイントは下限が0.6680、上限は0.6890。

※※※※※※※※※※※※※※※※※※※※※※

今週の主な材料(9月30日~10月4日)

今週の主な材料(9月30日~10月4日)

今週は月末・月初で10月1~7日まで中国は国慶節で長期休に入り第4四半期も始まり、それ以外でのイベントは豊富。既存の英国のEU離脱、米中貿易交渉、中東情勢の緊迫化、トランプ大統領のウクライナ疑惑をめぐる弾劾への動き。経済では中国の成長鈍化、ユーロ圏経済の停滞等々。更に、経済指標では米雇統計と米ISM製造業・非製造業景況指数が非常に重要!!

週末には、英警察監察機関IOPCはョンソン首相がロンドン市長を務めていた時期に補助金の交付を受けていた企業を経営する米女性実業家とジョンソン首相の関係について、本格的な調査が必要かどうか検討中だとある。ブレグジット問題でそれどころではないはずだが!

米国ではウクライナ疑惑の人物の一人で米国務省のボルカー・ウクライナ担当特別代表が辞任。米大統領の弾劾調査の一環で、ポンペオ国務長官に下院は召喚状を送っている。また、ウクライナ担当特別代表のボルカー氏など同省の当局者5人に今後2週間に証言するよう求めている。どうなるかは不明ながら、仮にネガティブ材料がでてもいつもの通りトランプ氏は強権を発動し事態の拡大を抑えると思われるが、もしもの可能性だけは否定できず!

10/4(金)に今週のメインイベントの米雇用統計があり、非農業部門雇用者数は前回から伸びが期待される一方、平均時給の伸びは弱そう。

10/1(火)が相場の重要日となり多くの発表が予定されている。日銀短観は消費税増税開始日に当たるが弱さが目立って仕方がない。同日には豪中銀が政策金利を発表するがコンセンサスは0.25%の利下げですでに相場に織り込み済みで、声明で今後の動きを読み相場が動くことになりそう。同日にはカナダGDPが発表となるが、前月比予想は0.1%、前年比1.4%と共に前月より弱い予想となっている。また、同日には重要な米ISM製造業景況指数が発表されるが、前回は49.1と分岐点の50を3年ぶりに割り込み米債利回りは低下しドル売りへとつながったことは忘れられず。今回は予想50.2と分岐点を上回る予想となっている。

10/3(木)には米PMIと、米ISM非製造業景況指数が発表となる。前回は56.4と予想外に強く、弱かったISM製造業にネガティブ要因を期待していた反動に、米債利回りは上昇し一時ドル高へと動いた。今回は55.0を予想している。

それ以外でも、9/30(月)中国国家統計局のPMI、財新のPMI、10/4(金)パウエルFRB議長の発言を注目したい。詳しくは別表を!

※※※※※※※※※※※※※※※※※※※※※※※※

X

今週は月末・月初で10月1~7日まで中国は国慶節で長期休に入り第4四半期も始まり、それ以外でのイベントは豊富。既存の英国のEU離脱、米中貿易交渉、中東情勢の緊迫化、トランプ大統領のウクライナ疑惑をめぐる弾劾への動き。経済では中国の成長鈍化、ユーロ圏経済の停滞等々。更に、経済指標では米雇統計と米ISM製造業・非製造業景況指数が非常に重要!!

週末には、英警察監察機関IOPCはョンソン首相がロンドン市長を務めていた時期に補助金の交付を受けていた企業を経営する米女性実業家とジョンソン首相の関係について、本格的な調査が必要かどうか検討中だとある。ブレグジット問題でそれどころではないはずだが!

米国ではウクライナ疑惑の人物の一人で米国務省のボルカー・ウクライナ担当特別代表が辞任。米大統領の弾劾調査の一環で、ポンペオ国務長官に下院は召喚状を送っている。また、ウクライナ担当特別代表のボルカー氏など同省の当局者5人に今後2週間に証言するよう求めている。どうなるかは不明ながら、仮にネガティブ材料がでてもいつもの通りトランプ氏は強権を発動し事態の拡大を抑えると思われるが、もしもの可能性だけは否定できず!

10/4(金)に今週のメインイベントの米雇用統計があり、非農業部門雇用者数は前回から伸びが期待される一方、平均時給の伸びは弱そう。

10/1(火)が相場の重要日となり多くの発表が予定されている。日銀短観は消費税増税開始日に当たるが弱さが目立って仕方がない。同日には豪中銀が政策金利を発表するがコンセンサスは0.25%の利下げですでに相場に織り込み済みで、声明で今後の動きを読み相場が動くことになりそう。同日にはカナダGDPが発表となるが、前月比予想は0.1%、前年比1.4%と共に前月より弱い予想となっている。また、同日には重要な米ISM製造業景況指数が発表されるが、前回は49.1と分岐点の50を3年ぶりに割り込み米債利回りは低下しドル売りへとつながったことは忘れられず。今回は予想50.2と分岐点を上回る予想となっている。

10/3(木)には米PMIと、米ISM非製造業景況指数が発表となる。前回は56.4と予想外に強く、弱かったISM製造業にネガティブ要因を期待していた反動に、米債利回りは上昇し一時ドル高へと動いた。今回は55.0を予想している。

それ以外でも、9/30(月)中国国家統計局のPMI、財新のPMI、10/4(金)パウエルFRB議長の発言を注目したい。詳しくは別表を!

※※※※※※※※※※※※※※※※※※※※※※※※

X

最新のIMMポジションから (9月29日)

最新のIMMポジションから (9月29日)

集計日が9月24日(火)の最新データのIMMポジションでは、7通貨(円、ユーロ、ポンド、スイス、カナダドル、豪ドル、NZドル)のネットポジションの合計は前週比ショートが-191,679→-221,447コントラクトと、通貨全体の売り越し額は7月30日の週(-206,878)以来、久しぶりに20万台の大台で通貨のシートが拡大しています。

全体的には通貨安(ドル高)で、安全資産の円とスイスの弱さが目立つ一方、リスク資産の豪ドルとNZドルも弱く、原油高にもかかわらずCADも弱く、逆にユーロとポンドが強い、期末を意識したポジション調整なのでしょうか? 不思議な2極化した流れとなっています。

円とカナダドルは、ネットロングで変わっていませんが前週比では共に大幅にショートが拡大したことで、ロングポジションは大きく減少しています。スイスも売り越しが小幅ながら拡大しネットポジションもショートで変わりありません。

円のオープンポジションはトータル・ロングで変わらず、23,862→12,783(-11,079)と2週続けてロングが急速に減少し、8月6日にネットロングに転換した週(10,561)以来最も少なくなっており、円先高期待の変化なのかそれともこれから反発するのか、微妙な水準となっています。

EURのオープンポジションはトータル・ショートで変わらず、-68,559→-60,722(7,837)と5週間ぶりに前週比でロングとなっていますが、トータルポジションは6万コントラクト台と大きく、EURの先安期待を示す水準にとどまっています。

ポンドのオープンポジションはトータル・ショートで変わらず、-86,124→-80,795(5,329)と2週続けて前週比でロングが増加し、ショートも減少はしていますが、英議会が再開され離脱期限が延長される可能性が強まる中で、引き続きブレグジットリスクを警戒した水準に変わりありません。

豪ドルのオープンポジションはトータル・ショートで変わらず、-40,082→-47,155(-7,073)と、米中貿易協議への期待感もあり前週まで5週続けて前週比でロングとなりトータルポジションのショートが減少し、相場の転換も期待されながらも再びショートが拡大。RBAの緩和傾向も変わりそうにありません。

カナダドルのオープンポジションはトータル・ロングで変わりありませんが、原油価格と連動性が高いにもかかわらず、最近の原油高にもカナダドル買いの動きは鈍く、数字的には空前の灯で、19,823→4,592(-15,231)と、2週続けて小幅ながらロングが拡大していましたが、今回はカナダドルにしては1月8日(-15,353)以来となる、前週比で大幅にショートが拡大しています。

詳しくは別表を!

※※※※※※※※※※※※※※※※※※※※※※※※※※

x

集計日が9月24日(火)の最新データのIMMポジションでは、7通貨(円、ユーロ、ポンド、スイス、カナダドル、豪ドル、NZドル)のネットポジションの合計は前週比ショートが-191,679→-221,447コントラクトと、通貨全体の売り越し額は7月30日の週(-206,878)以来、久しぶりに20万台の大台で通貨のシートが拡大しています。

全体的には通貨安(ドル高)で、安全資産の円とスイスの弱さが目立つ一方、リスク資産の豪ドルとNZドルも弱く、原油高にもかかわらずCADも弱く、逆にユーロとポンドが強い、期末を意識したポジション調整なのでしょうか? 不思議な2極化した流れとなっています。

円とカナダドルは、ネットロングで変わっていませんが前週比では共に大幅にショートが拡大したことで、ロングポジションは大きく減少しています。スイスも売り越しが小幅ながら拡大しネットポジションもショートで変わりありません。

円のオープンポジションはトータル・ロングで変わらず、23,862→12,783(-11,079)と2週続けてロングが急速に減少し、8月6日にネットロングに転換した週(10,561)以来最も少なくなっており、円先高期待の変化なのかそれともこれから反発するのか、微妙な水準となっています。

EURのオープンポジションはトータル・ショートで変わらず、-68,559→-60,722(7,837)と5週間ぶりに前週比でロングとなっていますが、トータルポジションは6万コントラクト台と大きく、EURの先安期待を示す水準にとどまっています。

ポンドのオープンポジションはトータル・ショートで変わらず、-86,124→-80,795(5,329)と2週続けて前週比でロングが増加し、ショートも減少はしていますが、英議会が再開され離脱期限が延長される可能性が強まる中で、引き続きブレグジットリスクを警戒した水準に変わりありません。

豪ドルのオープンポジションはトータル・ショートで変わらず、-40,082→-47,155(-7,073)と、米中貿易協議への期待感もあり前週まで5週続けて前週比でロングとなりトータルポジションのショートが減少し、相場の転換も期待されながらも再びショートが拡大。RBAの緩和傾向も変わりそうにありません。

カナダドルのオープンポジションはトータル・ロングで変わりありませんが、原油価格と連動性が高いにもかかわらず、最近の原油高にもカナダドル買いの動きは鈍く、数字的には空前の灯で、19,823→4,592(-15,231)と、2週続けて小幅ながらロングが拡大していましたが、今回はカナダドルにしては1月8日(-15,353)以来となる、前週比で大幅にショートが拡大しています。

詳しくは別表を!

※※※※※※※※※※※※※※※※※※※※※※※※※※

x

2019/09/28

2019年9月28日(土)昨日27日、海外市場の動き

2019年9月28日(土)昨日27日、海外市場の動き

週末の金曜日。「トランプ政権は米投資ポートフォリオの中国流入制限策を検討」とある。もし実行したら「両国が互いに賦課した巨額の関税にとどまらない大規模な混乱を引き起こす可能性がある」とブルームバーグの報道も。ただし、実現性はないのか金融市場の動きは予想外に鈍く、市場の関心はトランプ大統領の弾劾の有無と「その対応と反撃手段!」

為替相場は日中の上下変動から終わってみればGBPUSDの-0.26%の下げをトップに主要通貨では前日比で大きな変動は見れず。クロスでは実需の動きもありEURGBPは+0.43%と上昇幅は大きい。

米株は上昇からスタートし一時170ドル近く値を下げるも結局は-70.87ドルと小幅安で終了。米10年債利回り一時1.72%台へ上昇するも結局は1.68%と前日終値1.69%台から低下。原油価格(WTI)は55ドル割れの下げから56ドル台を回復するも、強さは見られず。

米耐久財受注は予想外に強く、個人所得は前回を大幅に上回り、個人支出は予想外に弱いがコアPCEデフレータは前年比1.8%(上方修正された前回1.7%)と強く、ミシガン大学消費者信頼感指数・確報値は強く93.2と予想と前回を上回り、インフレ期待5年は2.4%と前回2.3%を上回る。

EURUSDは、EURにとってネガティブ材料が豊富ながら、実需筋の動きが強いのか底堅い動きが続くも継続性は疑問。EURUSDはアジア・欧州市場の1.0900台をボトムに米国市場では「米投資ポートフォリオの中国流入制限策」の報道一時1.0959まで上昇し1.0940で終了。ユーロ圏景況感指数は弱く2015年2月以来の低水準、仏CPIも予想と前回を割り込み、独輸入物価指数はマイナス幅が拡大。一方の米経済指標は強さが目立っている。

ECBでは、タカ派でドイツ出身のラウテンシュレーガー専務理事が突然辞任を表明しドラギECB総裁と同じく10月31日で退任する。市場はECB内部の対立を懸念すると同時に今後の緩和期待が強くEUR売りの材料として残る。レーンECB専務理事は火消発言をするも「個々で意見の相違があることは間違いない」と語る。

GBPUSDは、GBPにとってブレグジットをめぐる動きがはっきりするまでGBP買いは限定的で、発言により上下変動する局面とボラティリティの高さは変わらず。ブレグジットを巡りジョンソン首相と議会で攻防が激化し止まらず。ジョンソン氏は野党陣営に対し、内閣不信任案を提出して、総選挙に臨めと挑発するも、野党陣営は首相の辞任を一斉に要求。EUは英政局の混乱に今後5週間での状況打開をほぼ諦めているとの報道も。EUサミット(10月17~18日)まで何ができるのだろうか?

タカ派のサンダースBOE政策委員は「ブレグジットをめぐる不確実性に、世界経済成長の下振れが続くようなら、ある時点で緩和するのが適切と思われる」と利下げ支持に変化(?)。この影響を受け欧州市場の序盤でGBPUSDは1.2320台→一時1.2270まで急落し、その後の欧米市場ではこのレンジ内での相場展開で、「米投資ポートフォリオの中国流入制限策」の報道」でもGBP買いは見られず。

USDJPYは、最近の黒田日銀総裁のハト派発言に追加緩和を期待する動きが強い。リスク回避の円買いの流れと、米債利回りに連動したUSDJPYの動きもやや薄れてJPY売りの流れが続き、欧州市場に入り108.17まで上昇し、フィキシング後には一時108.18まで上昇するも、先の高値108.48は超えられず。トランプ政権の「米投資ポートフォリオの中国流入制限策」の報道にリスク回避の円買いが復活し(?)一時107.79まで下落。

※※※※※※※※※※※※※※※※※※※

21:30 USD 8月 耐久財受注=前月比0.2%(予想-1.0% 前回2.1→2.0%)、除く輸送機器前月比=0.5%(予想0.2% 前回-0.4→-0.5%)→ 予想を上回る

21:30 USD 8月 個人所得=前月比0.4%(予想0.4% 前回0.1%)、個人支出=前月比0.1%(予想0.3% 前回0.6→0.5%)、PCEデフレータ=前月比0.4%(予想0.3% 前回 0.6→0.5%)、前年比1.4%(予想1.4% 前回1.4%)、コアPCEデフレータ=前月比0.1%(予想0.2% 前回0.2%)、前年比1.8%(予想1.8% 前回1.6→1.7%)

23:00 USD 9月 ミシガン大学消費者信頼感指数・確報値=93.2(予想92.1 前回92.0)、景気現況指数=108.5(予想 前回106.9)、消費者期待指数=83.4(予想 前回82.4)、インフレ期待1年=2.8%(予想 前回2.8%)、インフレ期待5年=2.4%(予想 前回2.3%)

※※※※※※※※※※※※※※※※※※※

米上場の中国株廃止を検討

◎米トランプ政権が米証券取引所に上場する中国株の廃止など、米投資ポートフォリオの中国流入制限策を検討。

◎検討している選択肢には、中国企業の米株式市場での上場廃止や、政府年金基金を通じた米国民の中国市場へのエクスポージャーを制限することなどが含まれる。

→ 資金フローの締め付けは、両国経済を巡る摩擦において新たな対立点をさらすことになり、両国が互いに賦課した巨額の関税にとどまらない大規模な混乱を引き起こす可能性がある。

ハーカー・フィラデルフィア連銀総裁

◎今月決定した追加利下げに反対する立場を表明した。経済は力強くで、金利に関して断固とした立場を守るべき

◎インフレは現時点で目標を下回り、2%の成長率はあと1年半から2年は続くと予想。堅調な労働市場と個人消費が成長継続とインフレ上昇につながる。

コーブニー・アイルランド外相

◎ブレグジットをめぐり英EU双方にとって時間切れが迫っている

◎責任は英国側にある、離脱延期は合意なき離脱より望ましい離脱延期を受け入れる考え。

レーンECB専務理事(主任エコノミスト)

◎ラウテンシュレーガー専務理事が突如退任したことを受け、ECB内部で深刻な内部分裂がECB内で進行しているとのうわさを否定。

◎ECBの対応を巡り、個々で意見の相違があることは間違いない。国債買い入れの役割といった構造的な問題や、他の技術的な問題で意見が異なる

◎金融緩和の必要性についてはかなり大きなコンセンサスがある

EU当局者・ブレグジットで(ブルームバーグ)

◎今後5週間での状況打開をほぼ諦めている

◎英政局の混乱はEUにとってもはや余興ではなく、実際の離脱交渉に弊害をもたらしている

◎EU首脳らは10月17-18日のEUサミット期間中に交渉を行うことを拒否している

◎合意のためにはEUサミット(10月17~18日)前に合意の成立が必要で。できなければ、EUは英国の離脱期限を延長するか、合意なき離脱に向けた緊急対策を協議するか二択。

トランプ大統領

◎イランは話し合いのために制裁解除を要求しているが、ノーと答えた。

クオールズFRB副議長

◎米経済は非常に強い

黒田日銀総裁

最近のハト派発言から中短期金利が低下。マイナス金利の深掘りを予測した取引が強まる。

中東からアジア向けの主要な原油タンカー運賃が27日に最大28%上昇

◎イラン産原油輸送に関与したとして米国が中国大手の中国遠洋運輸(COSCO)傘下部門に制裁を科したことを受けたもの。

サンダースBOE政策委員(タカ派にも関わらず)

◎ブレグジットをめぐる不確実性に、英中銀は利下げを迫られる

◎合意なき離脱を回避したとしても、ブレグジットを巡る高度の不確実性はくすぶり、すでに潜在成長率が低下している英経済にマイナスに働き続ける。

◎特に世界経済成長の下振れが続くようなら、ある時点で緩和するのが適切と思われる

→ GBPUSDは1.2320台→一時1.2270まで急落。

レーンECB専務理事(チーフエコノミスト)

◎金利は必要であれば追加措置が可能

サウジアラビア

◎イエメント部分的停戦で合意。

週末の金曜日。「トランプ政権は米投資ポートフォリオの中国流入制限策を検討」とある。もし実行したら「両国が互いに賦課した巨額の関税にとどまらない大規模な混乱を引き起こす可能性がある」とブルームバーグの報道も。ただし、実現性はないのか金融市場の動きは予想外に鈍く、市場の関心はトランプ大統領の弾劾の有無と「その対応と反撃手段!」

為替相場は日中の上下変動から終わってみればGBPUSDの-0.26%の下げをトップに主要通貨では前日比で大きな変動は見れず。クロスでは実需の動きもありEURGBPは+0.43%と上昇幅は大きい。

米株は上昇からスタートし一時170ドル近く値を下げるも結局は-70.87ドルと小幅安で終了。米10年債利回り一時1.72%台へ上昇するも結局は1.68%と前日終値1.69%台から低下。原油価格(WTI)は55ドル割れの下げから56ドル台を回復するも、強さは見られず。

米耐久財受注は予想外に強く、個人所得は前回を大幅に上回り、個人支出は予想外に弱いがコアPCEデフレータは前年比1.8%(上方修正された前回1.7%)と強く、ミシガン大学消費者信頼感指数・確報値は強く93.2と予想と前回を上回り、インフレ期待5年は2.4%と前回2.3%を上回る。

EURUSDは、EURにとってネガティブ材料が豊富ながら、実需筋の動きが強いのか底堅い動きが続くも継続性は疑問。EURUSDはアジア・欧州市場の1.0900台をボトムに米国市場では「米投資ポートフォリオの中国流入制限策」の報道一時1.0959まで上昇し1.0940で終了。ユーロ圏景況感指数は弱く2015年2月以来の低水準、仏CPIも予想と前回を割り込み、独輸入物価指数はマイナス幅が拡大。一方の米経済指標は強さが目立っている。

ECBでは、タカ派でドイツ出身のラウテンシュレーガー専務理事が突然辞任を表明しドラギECB総裁と同じく10月31日で退任する。市場はECB内部の対立を懸念すると同時に今後の緩和期待が強くEUR売りの材料として残る。レーンECB専務理事は火消発言をするも「個々で意見の相違があることは間違いない」と語る。

GBPUSDは、GBPにとってブレグジットをめぐる動きがはっきりするまでGBP買いは限定的で、発言により上下変動する局面とボラティリティの高さは変わらず。ブレグジットを巡りジョンソン首相と議会で攻防が激化し止まらず。ジョンソン氏は野党陣営に対し、内閣不信任案を提出して、総選挙に臨めと挑発するも、野党陣営は首相の辞任を一斉に要求。EUは英政局の混乱に今後5週間での状況打開をほぼ諦めているとの報道も。EUサミット(10月17~18日)まで何ができるのだろうか?

タカ派のサンダースBOE政策委員は「ブレグジットをめぐる不確実性に、世界経済成長の下振れが続くようなら、ある時点で緩和するのが適切と思われる」と利下げ支持に変化(?)。この影響を受け欧州市場の序盤でGBPUSDは1.2320台→一時1.2270まで急落し、その後の欧米市場ではこのレンジ内での相場展開で、「米投資ポートフォリオの中国流入制限策」の報道」でもGBP買いは見られず。

USDJPYは、最近の黒田日銀総裁のハト派発言に追加緩和を期待する動きが強い。リスク回避の円買いの流れと、米債利回りに連動したUSDJPYの動きもやや薄れてJPY売りの流れが続き、欧州市場に入り108.17まで上昇し、フィキシング後には一時108.18まで上昇するも、先の高値108.48は超えられず。トランプ政権の「米投資ポートフォリオの中国流入制限策」の報道にリスク回避の円買いが復活し(?)一時107.79まで下落。

※※※※※※※※※※※※※※※※※※※

21:30 USD 8月 耐久財受注=前月比0.2%(予想-1.0% 前回2.1→2.0%)、除く輸送機器前月比=0.5%(予想0.2% 前回-0.4→-0.5%)→ 予想を上回る

21:30 USD 8月 個人所得=前月比0.4%(予想0.4% 前回0.1%)、個人支出=前月比0.1%(予想0.3% 前回0.6→0.5%)、PCEデフレータ=前月比0.4%(予想0.3% 前回 0.6→0.5%)、前年比1.4%(予想1.4% 前回1.4%)、コアPCEデフレータ=前月比0.1%(予想0.2% 前回0.2%)、前年比1.8%(予想1.8% 前回1.6→1.7%)

23:00 USD 9月 ミシガン大学消費者信頼感指数・確報値=93.2(予想92.1 前回92.0)、景気現況指数=108.5(予想 前回106.9)、消費者期待指数=83.4(予想 前回82.4)、インフレ期待1年=2.8%(予想 前回2.8%)、インフレ期待5年=2.4%(予想 前回2.3%)

※※※※※※※※※※※※※※※※※※※

米上場の中国株廃止を検討

◎米トランプ政権が米証券取引所に上場する中国株の廃止など、米投資ポートフォリオの中国流入制限策を検討。

◎検討している選択肢には、中国企業の米株式市場での上場廃止や、政府年金基金を通じた米国民の中国市場へのエクスポージャーを制限することなどが含まれる。

→ 資金フローの締め付けは、両国経済を巡る摩擦において新たな対立点をさらすことになり、両国が互いに賦課した巨額の関税にとどまらない大規模な混乱を引き起こす可能性がある。

ハーカー・フィラデルフィア連銀総裁

◎今月決定した追加利下げに反対する立場を表明した。経済は力強くで、金利に関して断固とした立場を守るべき

◎インフレは現時点で目標を下回り、2%の成長率はあと1年半から2年は続くと予想。堅調な労働市場と個人消費が成長継続とインフレ上昇につながる。

コーブニー・アイルランド外相

◎ブレグジットをめぐり英EU双方にとって時間切れが迫っている

◎責任は英国側にある、離脱延期は合意なき離脱より望ましい離脱延期を受け入れる考え。

レーンECB専務理事(主任エコノミスト)

◎ラウテンシュレーガー専務理事が突如退任したことを受け、ECB内部で深刻な内部分裂がECB内で進行しているとのうわさを否定。

◎ECBの対応を巡り、個々で意見の相違があることは間違いない。国債買い入れの役割といった構造的な問題や、他の技術的な問題で意見が異なる

◎金融緩和の必要性についてはかなり大きなコンセンサスがある

EU当局者・ブレグジットで(ブルームバーグ)

◎今後5週間での状況打開をほぼ諦めている

◎英政局の混乱はEUにとってもはや余興ではなく、実際の離脱交渉に弊害をもたらしている

◎EU首脳らは10月17-18日のEUサミット期間中に交渉を行うことを拒否している

◎合意のためにはEUサミット(10月17~18日)前に合意の成立が必要で。できなければ、EUは英国の離脱期限を延長するか、合意なき離脱に向けた緊急対策を協議するか二択。

トランプ大統領

◎イランは話し合いのために制裁解除を要求しているが、ノーと答えた。

クオールズFRB副議長

◎米経済は非常に強い

黒田日銀総裁

最近のハト派発言から中短期金利が低下。マイナス金利の深掘りを予測した取引が強まる。

中東からアジア向けの主要な原油タンカー運賃が27日に最大28%上昇

◎イラン産原油輸送に関与したとして米国が中国大手の中国遠洋運輸(COSCO)傘下部門に制裁を科したことを受けたもの。

サンダースBOE政策委員(タカ派にも関わらず)

◎ブレグジットをめぐる不確実性に、英中銀は利下げを迫られる

◎合意なき離脱を回避したとしても、ブレグジットを巡る高度の不確実性はくすぶり、すでに潜在成長率が低下している英経済にマイナスに働き続ける。

◎特に世界経済成長の下振れが続くようなら、ある時点で緩和するのが適切と思われる

→ GBPUSDは1.2320台→一時1.2270まで急落。

レーンECB専務理事(チーフエコノミスト)

◎金利は必要であれば追加措置が可能

サウジアラビア

◎イエメント部分的停戦で合意。

2019/09/27

2019年9月27日(金)17:30時ごろ

2019年9月27日(金)17:30時ごろ

PIMCOのフェルズ氏は、世界経済がリセッションに陥る可能性は50%という。結局は、バーキン・リッチモンド連銀総裁が言う通り「英国のEU離脱、米中通商交渉、中東情勢の緊迫化、政治を巡る逆風のはざまで、企業は安定した基盤を感じることが難しい状況」との発言はもっとも。

アジア市場では、日経平均株価は下落、上海総合は小幅な上昇にとどまり、米10年債利回りも1.69%台と変化は見られず。WTIはIEAのネガティブ材料とサウジ石油関連施設の急回復に小幅安。

肝心の為替相場は、チャート分析の結果は別として、どちらに転ぶか不透明で決め打ちできない状況は変わらず。ただ、今日は週末の金曜日で、四半期末でもあり昨日も実需筋の動きが目立っていた。今日も何等かの影響をうけるのだろうか?

EURUSDは、欧州発の経済指標は弱く、今日の独輸入物価指数もマイナス幅が拡大、仏HICPの前月比はマイナスで、前年比も1.1%と4か月ぶりの低水準。市場ではタカ派で知られる「ラウテンシュレーガーECB専務理事」の予想外の辞任に、ハト派支持者が有利に展開することは間違いない。朝から1.0905~26の狭いレンジで何とか下げ止まっているが、投機筋は虎視眈々とEUR売りを狙っていることだろう。18:00時に発表のユーロ圏景況感指数も気になる。

USDJPYは、108円が重くトップなのか、それとも107.20~50がボトムなのか? 実需筋も売りと買いが交錯しているように思われる。今日は仏財務相が100億ユーロ超の減税を含む来年度予算案を公表していたが、逆に日本は来週に消費増税を決行する。見渡せば世界中の中銀が利下げをして景気浮上とデフレ対策を講じているのに、景気がそれほど良くなく東京都区部CPIは弱い中の日本、円相場はどのように動くのだろうか? 相場感は円高なのだが、取り巻く環境は円ベアばかり。

※※※※※※※※※※※※※※※※※※※

8:30 JPY 9月 東京都区部消費者物価指数=前年比0.4%(予想0.5% 前回0.6%)、除く生鮮前年比0.5%(予想0.6% 前回0.7%)、除く生鮮・エネルギー前年比0.6%(予想0.6% 前回0.7%)

15:00 GER 8月 輸入物価指数=前月比-0.6%(予想-0.3% 前回-0.2%)、前年比-2.7%(予想-2.7% 前回-2.1%)

15:45 FRN 9月 消費者物価指数・速報値=前月比-0.3%(予想-0.2% 前回0.5%)、前年比0.9%(予想1.0% 前回1.0%)、HICP前月比-0.4%(予想 前回0.5%)、HICP前年比1.1%(予想 前回1.3%)→ 4か月ぶりの低水準

※※※※※※※※※※※※※※※※※※※

※※※※※※※※※※※※※※※※※※※

国際エネルギー機関(IEA)のビロル事務局長

◎世界経済がさらに悪化した場合、2019年と20年の世界の石油需要見通しを下方修正する可能性

WTO(航空機への補助金を巡るEUと米国の対立を巡り)

◎米国に年間約75億ドル相当の欧州製品に報復関税をかけることを認めた。

タカ派のラウテンシュレーガーECB千務理事の辞任

◎任期満了を待たずに10月末に退任すると発表した。

→ EUR売りが強まり一時1.0905まで下落。

EUのバルニエ主席交渉官

◎英国は交渉の行き詰まりを打開し得る「合法的で実効性のある」提案を示していない。

複数の外交筋(ロイター)

離脱後の税関検査のあり方などについて具体的な提案を記した最新版の文書を英国が今週提出した。

バーキン・リッチモンド連銀総裁

◎英国のEU離脱、中国との交渉、中東情勢の緊迫化、政治を巡る逆風のはざまで、企業は安定した基盤を感じることが難しい状況にある。

◎中国ではGDPの伸びが減速し、ユーロ圏では停滞、こうした弱さが、米国に影響するリスクがある

フランスのルメール財務相

◎100億ユーロ超の減税を含む来年度予算案を公表

米国のペロシ下院議長

◎NAFTAに代わる新たな貿易協定「米・メキシコ・カナダ協定(USMCA)」について、民主党が多数派を占める下院では、批准に向けて作業を進めている。

PIMCOフェルズ氏

◎世界の経済成長は「弱さの窓」に入ろうとしており、今後1年でリセッションに陥るか持ち直すかは、ほぼ五分五分の確率

◎米国の経済成長率は今年の2.2%から2020年には1.25-1.75%に低下

◎中国経済は6.1%成長から5-6%成長に減速すると見込む

◎リセッションリスクを注視すべき主な地域として挙げられるのが欧州

※※※※※※※※※※※※※※※※※※※

PIMCOのフェルズ氏は、世界経済がリセッションに陥る可能性は50%という。結局は、バーキン・リッチモンド連銀総裁が言う通り「英国のEU離脱、米中通商交渉、中東情勢の緊迫化、政治を巡る逆風のはざまで、企業は安定した基盤を感じることが難しい状況」との発言はもっとも。

アジア市場では、日経平均株価は下落、上海総合は小幅な上昇にとどまり、米10年債利回りも1.69%台と変化は見られず。WTIはIEAのネガティブ材料とサウジ石油関連施設の急回復に小幅安。

肝心の為替相場は、チャート分析の結果は別として、どちらに転ぶか不透明で決め打ちできない状況は変わらず。ただ、今日は週末の金曜日で、四半期末でもあり昨日も実需筋の動きが目立っていた。今日も何等かの影響をうけるのだろうか?

EURUSDは、欧州発の経済指標は弱く、今日の独輸入物価指数もマイナス幅が拡大、仏HICPの前月比はマイナスで、前年比も1.1%と4か月ぶりの低水準。市場ではタカ派で知られる「ラウテンシュレーガーECB専務理事」の予想外の辞任に、ハト派支持者が有利に展開することは間違いない。朝から1.0905~26の狭いレンジで何とか下げ止まっているが、投機筋は虎視眈々とEUR売りを狙っていることだろう。18:00時に発表のユーロ圏景況感指数も気になる。

USDJPYは、108円が重くトップなのか、それとも107.20~50がボトムなのか? 実需筋も売りと買いが交錯しているように思われる。今日は仏財務相が100億ユーロ超の減税を含む来年度予算案を公表していたが、逆に日本は来週に消費増税を決行する。見渡せば世界中の中銀が利下げをして景気浮上とデフレ対策を講じているのに、景気がそれほど良くなく東京都区部CPIは弱い中の日本、円相場はどのように動くのだろうか? 相場感は円高なのだが、取り巻く環境は円ベアばかり。

※※※※※※※※※※※※※※※※※※※

8:30 JPY 9月 東京都区部消費者物価指数=前年比0.4%(予想0.5% 前回0.6%)、除く生鮮前年比0.5%(予想0.6% 前回0.7%)、除く生鮮・エネルギー前年比0.6%(予想0.6% 前回0.7%)

15:00 GER 8月 輸入物価指数=前月比-0.6%(予想-0.3% 前回-0.2%)、前年比-2.7%(予想-2.7% 前回-2.1%)

15:45 FRN 9月 消費者物価指数・速報値=前月比-0.3%(予想-0.2% 前回0.5%)、前年比0.9%(予想1.0% 前回1.0%)、HICP前月比-0.4%(予想 前回0.5%)、HICP前年比1.1%(予想 前回1.3%)→ 4か月ぶりの低水準

※※※※※※※※※※※※※※※※※※※

※※※※※※※※※※※※※※※※※※※

国際エネルギー機関(IEA)のビロル事務局長

◎世界経済がさらに悪化した場合、2019年と20年の世界の石油需要見通しを下方修正する可能性

WTO(航空機への補助金を巡るEUと米国の対立を巡り)

◎米国に年間約75億ドル相当の欧州製品に報復関税をかけることを認めた。

タカ派のラウテンシュレーガーECB千務理事の辞任

◎任期満了を待たずに10月末に退任すると発表した。

→ EUR売りが強まり一時1.0905まで下落。

EUのバルニエ主席交渉官

◎英国は交渉の行き詰まりを打開し得る「合法的で実効性のある」提案を示していない。

複数の外交筋(ロイター)

離脱後の税関検査のあり方などについて具体的な提案を記した最新版の文書を英国が今週提出した。

バーキン・リッチモンド連銀総裁

◎英国のEU離脱、中国との交渉、中東情勢の緊迫化、政治を巡る逆風のはざまで、企業は安定した基盤を感じることが難しい状況にある。

◎中国ではGDPの伸びが減速し、ユーロ圏では停滞、こうした弱さが、米国に影響するリスクがある

フランスのルメール財務相

◎100億ユーロ超の減税を含む来年度予算案を公表

米国のペロシ下院議長

◎NAFTAに代わる新たな貿易協定「米・メキシコ・カナダ協定(USMCA)」について、民主党が多数派を占める下院では、批准に向けて作業を進めている。

PIMCOフェルズ氏

◎世界の経済成長は「弱さの窓」に入ろうとしており、今後1年でリセッションに陥るか持ち直すかは、ほぼ五分五分の確率

◎米国の経済成長率は今年の2.2%から2020年には1.25-1.75%に低下

◎中国経済は6.1%成長から5-6%成長に減速すると見込む

◎リセッションリスクを注視すべき主な地域として挙げられるのが欧州

※※※※※※※※※※※※※※※※※※※

20190927 前日との比較

20190927 前日との比較

トランプ大統領は打たれ強く弾劾できるとは思えないが! 株価や債券利回りも予想外に下げ幅は少ないことが物語っているのでは? それにしても日米貿易協議の合意は。。。。WIN WIN???

X

トランプ大統領は打たれ強く弾劾できるとは思えないが! 株価や債券利回りも予想外に下げ幅は少ないことが物語っているのでは? それにしても日米貿易協議の合意は。。。。WIN WIN???

X

2019年9月27日(金)昨日26日、海外市場の動き(午前5時半ごろの動き)

2019年9月27日(金)昨日26日、海外市場の動き(午前5時半ごろの動き)

トランプ大統領はウクライナ問題で弾劾調査への動きにリスク回避へ動き、米株は軟調、米債利回りは低下ながら、共にボトムから値を戻し下げ幅も予想外に限定的。為替相場は欧州市場のドル売りから米国市場ではドルの買い戻しが強く、ドルは主要国で小幅高へ。

米中通商協議で中国から前向きな発言が多数。中国商務省は、米国と10月の通商協議について緊密に連絡を取っている。王毅中国外相は、米国は善意を見せており、中国はより多くの米国製品を購入することができるとある。

注目の米第2四半期GDP・確報値は前年比2.0%で変わらず、コアPCEデフレータの前年比は1.9%と予想・前回1.7%を上回り強いが、設備投資と企業利益が下方修正されたこともあり大きな動きは見られず。

ダウはトランプリスクに一時前日比170ドル近く下落するも、終盤にかけ前日終値水準を上回ったが結局は-79.59(-0.3%)で終了。米債利回りは軟調で、一時1.6731%と低下し1.69%台(前日終値1.7372%)で推移。2年債もボトムから回復するも1.655%と弱い。WTIは一時55.41まで下落するも結局は前日とほぼ同水準の56.50近辺で推移。

USDJPYは、米GDPのコアPCEデフレータが予想外に強くでるもドル買いは限定的で107.70台の上値は重かった。ウクライナ問題をめぐりトランプ大統領の弾劾への動きに、「株安+債券利回り低下=リスク回避のJPY買い」と米国市場の序盤は一時107.43まで下落へ。前日来107.20近辺の買い圧力は強く、オプションカット、フィキシングと買い圧力が強まり、終盤にかけては前日の高値107.88を上回り107.96まで続伸している。

※※※※※※※※※※※※※※※※※※※※※※

21:30 USD 第2四半期GDP・確報値=前年比2.0%(予想2.0% 前回2.0%)、個人消費(Personal Consumption)=前期比4.6%(予想4.7% 前回4.7%)、デフレータ (GDP Price Index)前期比2.6%(予想2.4% 前回2.4 2.5%)、コアPCE・デフレータ前期比1.9%(予想1.7% 前回1.7%)

21:30 USD 貿易収支(Advance Goods Trade Balance)=前期比-728億ドル(予想-734億ドル 前回-723→725億ドル)

21:30 USD 7月 卸売在庫・速報値=前月比0.4%(予想0.1% 前回0.2→0.1%)

USD 8月 NAR中古住宅販売保留指数=前月比1.6%(予想0.9 前回-2.5%)、前年比1.1%(予想1.3 前回1.7%)

※※※※※※※※※※※※※※※※※※※※※※

米下院情報特別委員会は、ウクライナ問題でトランプ米大統領の内部告発状を公開

◎トランプ大統領が職権を乱用し、大統領選を有利に運ぶためにウクライナを選挙に介入させようとしたと指摘し、米国の国家安全保障への脅威との懸念を表明し、緊急を要する懸案に当たるとした。

◎ホワイトハウス高官を含む複数の政府当局者が電話会談の記録の隠蔽を図った。

◎トランプ大統領の顧問弁護士ルディ・ジュリアーニ氏が疑惑の中心的人物で、国家安全保障を巡る意思決定プロセスを回避し、ウクライナ政府とトランプ大統領の連絡役となっていたことは深い懸念としたほか、バー米司法長官が関与している可能性も指摘した。

クドロー米NEC委員長

◎日米貿易において善意や進展が継続するかぎり、自動車への追加関税を課さない。

カシュカリ・ミネアポリス連銀総裁

◎前回FOMCではより大幅な利下げを主張

◎米経済は潜在能力に達しておらず一段の利下げを実施する必要がある

クラリダFRB副議長

◎賃金上昇がインフレ上昇圧力とはなっていない

◎インフレ期待は物価安定と一致して推移

◎インフレはFRBの物価目標2%に近づいている

カプラン・ダラス連銀総裁

◎高齢化社会の進展で米国の労働力人口の伸びが減速する中、米国への移民制限は経済成長に対する重しとなる。

レーンECB専務理事

◎ECBが12日の理事会で決定した包括的な緩和策について、ユーロ圏経済の現状が曖昧で、理事会内で見解の相違がみられた。

◎理事会内で見解が分かれた理由について「経済情勢はかなり曖昧になっている」とし、ユーロ圏経済は「一時的に弱含んでいるが、リセッションには陥らず、デフレリスクも現時点では小さい」と述べた。

◎必要なら追加利下げに焦点をあてる可能性も

ドイツ経済研究所(DIW)予想

◎7-9月GDPは前期比0.2%減と予測

中国商務省

◎米国と10月の通商協議について詳細を詰めており、「前向きな進展」が得られるよう準備を進めている

◎中国企業が米国産の大豆と豚肉を大量に購入したと表明

→ 前日にトランプ米大統領は近いうちに妥結する可能性があるとも語っていた。

王毅中国外相

◎米国は善意を見せており、中国はより多くの米国製品を購入することができる

◎米中が悲観的言論や行動、貿易論争へ減らし、より熱心な方法で話し合えることを望む

ロウハニ・イラン大統領

◎サウジ石油施設の攻撃にイランは関与しておらず、その証拠を出す必要もない

メキシコ中銀 金融政策発表

◎政策金利8.0→7.75%と0.25%の利下げを決定、予想通り。5名のメンバー中、2名は0.5%の利下げを支持していた。インフレ率は8月末3.16→9月半ば2.99%まで低下、年後半にかけての景気回復を示唆

※※※※※※※※※※※※※※※※※※※※※※

トランプ大統領はウクライナ問題で弾劾調査への動きにリスク回避へ動き、米株は軟調、米債利回りは低下ながら、共にボトムから値を戻し下げ幅も予想外に限定的。為替相場は欧州市場のドル売りから米国市場ではドルの買い戻しが強く、ドルは主要国で小幅高へ。

米中通商協議で中国から前向きな発言が多数。中国商務省は、米国と10月の通商協議について緊密に連絡を取っている。王毅中国外相は、米国は善意を見せており、中国はより多くの米国製品を購入することができるとある。

注目の米第2四半期GDP・確報値は前年比2.0%で変わらず、コアPCEデフレータの前年比は1.9%と予想・前回1.7%を上回り強いが、設備投資と企業利益が下方修正されたこともあり大きな動きは見られず。

ダウはトランプリスクに一時前日比170ドル近く下落するも、終盤にかけ前日終値水準を上回ったが結局は-79.59(-0.3%)で終了。米債利回りは軟調で、一時1.6731%と低下し1.69%台(前日終値1.7372%)で推移。2年債もボトムから回復するも1.655%と弱い。WTIは一時55.41まで下落するも結局は前日とほぼ同水準の56.50近辺で推移。

USDJPYは、米GDPのコアPCEデフレータが予想外に強くでるもドル買いは限定的で107.70台の上値は重かった。ウクライナ問題をめぐりトランプ大統領の弾劾への動きに、「株安+債券利回り低下=リスク回避のJPY買い」と米国市場の序盤は一時107.43まで下落へ。前日来107.20近辺の買い圧力は強く、オプションカット、フィキシングと買い圧力が強まり、終盤にかけては前日の高値107.88を上回り107.96まで続伸している。

※※※※※※※※※※※※※※※※※※※※※※

21:30 USD 第2四半期GDP・確報値=前年比2.0%(予想2.0% 前回2.0%)、個人消費(Personal Consumption)=前期比4.6%(予想4.7% 前回4.7%)、デフレータ (GDP Price Index)前期比2.6%(予想2.4% 前回2.4 2.5%)、コアPCE・デフレータ前期比1.9%(予想1.7% 前回1.7%)

21:30 USD 貿易収支(Advance Goods Trade Balance)=前期比-728億ドル(予想-734億ドル 前回-723→725億ドル)

21:30 USD 7月 卸売在庫・速報値=前月比0.4%(予想0.1% 前回0.2→0.1%)

USD 8月 NAR中古住宅販売保留指数=前月比1.6%(予想0.9 前回-2.5%)、前年比1.1%(予想1.3 前回1.7%)

※※※※※※※※※※※※※※※※※※※※※※

米下院情報特別委員会は、ウクライナ問題でトランプ米大統領の内部告発状を公開

◎トランプ大統領が職権を乱用し、大統領選を有利に運ぶためにウクライナを選挙に介入させようとしたと指摘し、米国の国家安全保障への脅威との懸念を表明し、緊急を要する懸案に当たるとした。

◎ホワイトハウス高官を含む複数の政府当局者が電話会談の記録の隠蔽を図った。

◎トランプ大統領の顧問弁護士ルディ・ジュリアーニ氏が疑惑の中心的人物で、国家安全保障を巡る意思決定プロセスを回避し、ウクライナ政府とトランプ大統領の連絡役となっていたことは深い懸念としたほか、バー米司法長官が関与している可能性も指摘した。

クドロー米NEC委員長

◎日米貿易において善意や進展が継続するかぎり、自動車への追加関税を課さない。

カシュカリ・ミネアポリス連銀総裁

◎前回FOMCではより大幅な利下げを主張

◎米経済は潜在能力に達しておらず一段の利下げを実施する必要がある

クラリダFRB副議長

◎賃金上昇がインフレ上昇圧力とはなっていない

◎インフレ期待は物価安定と一致して推移

◎インフレはFRBの物価目標2%に近づいている

カプラン・ダラス連銀総裁

◎高齢化社会の進展で米国の労働力人口の伸びが減速する中、米国への移民制限は経済成長に対する重しとなる。

レーンECB専務理事

◎ECBが12日の理事会で決定した包括的な緩和策について、ユーロ圏経済の現状が曖昧で、理事会内で見解の相違がみられた。

◎理事会内で見解が分かれた理由について「経済情勢はかなり曖昧になっている」とし、ユーロ圏経済は「一時的に弱含んでいるが、リセッションには陥らず、デフレリスクも現時点では小さい」と述べた。

◎必要なら追加利下げに焦点をあてる可能性も

ドイツ経済研究所(DIW)予想

◎7-9月GDPは前期比0.2%減と予測

中国商務省

◎米国と10月の通商協議について詳細を詰めており、「前向きな進展」が得られるよう準備を進めている

◎中国企業が米国産の大豆と豚肉を大量に購入したと表明

→ 前日にトランプ米大統領は近いうちに妥結する可能性があるとも語っていた。

王毅中国外相

◎米国は善意を見せており、中国はより多くの米国製品を購入することができる

◎米中が悲観的言論や行動、貿易論争へ減らし、より熱心な方法で話し合えることを望む

ロウハニ・イラン大統領

◎サウジ石油施設の攻撃にイランは関与しておらず、その証拠を出す必要もない

メキシコ中銀 金融政策発表

◎政策金利8.0→7.75%と0.25%の利下げを決定、予想通り。5名のメンバー中、2名は0.5%の利下げを支持していた。インフレ率は8月末3.16→9月半ば2.99%まで低下、年後半にかけての景気回復を示唆

※※※※※※※※※※※※※※※※※※※※※※

2019/09/26

2019年9月26日(木)15:00時ごろの動き

2019年9月26日(木)15:00時ごろの動き

考えることが多すぎる。どこまでが「リアル」でどこまでが「ブラフ」なのか? それに市場は四半期末の実需の動きに変動も。これからの注目は米GDP、ドラギECB総裁、カーニーBOE総裁発言へ。

トランプ大統領はウクライナ問題で弾劾されるのか? 市場は議会の反対で不可能と思っているが?? 米中通商協議の期待感はなんらかの合意なのだが、ネガティブとポジティブの発言が混在しどう転ぶか読めず。本当に10月7日の週にハイレベル通商協議を開催できるのだろうか?

ジョンソン英首相は、解散が止められ議会休会も止められ、昨日の議会答弁では「吠え」て、内閣不信任案を可決して解散総選挙に持ち込むよう野党を挑発。日米は貿易協定で合意しトランプ大統領は「日本は米農産物72億ドルの市場を開放する」と勝利宣言、一方の日本は安部首相が「最終合意に至ったのをうれしく思う」と評価の発言が多数あるも「自動車は?」、とても信じられず。

日経平均株価は続落するも引け直前に小幅反発し何とか前日比でプラス圏を維持、上海総合は弱く水面下を脱しきれず。米10年債利回りは1.7%を一時割り込み弱い。

為替相場は、前日のドル大幅高の反動なのか? 主要通貨でドル売りへと動いているが、それらの元となる本質は変わらず。

USDJPYは、弱い株価と米債利回りの低下に107.77を高値に一時107.60まで下落。仲値の買いにやや値を戻すも基本は107.60台で動けず。

EURUSDは、1.0942をボトムに一時1.0965まで上昇。特にいうことはないが、弱い経済指標が続きECBの緩和期待は変わらず。四半期末の実需のEUR買いは気になるが、上値の重さは変わらず。

GBPUSDは、どうなるのか「ブレグジット」結末を予想することはできず、売り圧力は変わらず。早朝の1.2340台をボトムに一時1.2380まで値を戻すも買いの流れも続かず。今後の英議会の動き次第で、ジョンソン首相が目指す内閣不信任案を可決して解散総選挙に持ち込むことができるのであろうか?

※※※※※※※※※※※※※※※※※※※

OPEC事務局長

◎サウジアラビアは失われた原油供給をほぼ回復した

オアNZ中銀総裁

◎非伝統的な金融政策が必要になる公算は小さいが、行動に備えることは重要。

◎世界的な低金利環境は各国中銀に新たな課題を突きつけており、マイナス金利の可能性や代替的な金融政策の戦略について多くの質問が出ていると指摘。われわれは現在、これらの質問について真剣に考えている。予防策としてそうすることが理にかなっている。

トランプ大統領

◎日本は米農産物72億ドルの市場を開放する。

米銀シティと調査会社ユーガブが調査

◎9月の英家計の向こう12カ月のインフレ期待は前回8月の3.2→2.9%に大幅低下。5~10年のインフレ期待は3.1→3.0%に低下。

調査会社ユーガブと経済ビジネス・リサーチ・センター(CEBR)

◎9月の消費者信頼感指数は、8月104.0→103.4に低下し、2013年5月以来の低下。マクロ経済部責任者は、不透明な国内政治情勢と世界経済の逆風から、英国経済が減速基調に転換したことはいまや明らかだ。

ジョンソン英首相(25日の議会)

◎内閣不信任案を可決して解散総選挙に持ち込むよう野党を挑発。

※※※※※※※※※※※※※※※※※※※

考えることが多すぎる。どこまでが「リアル」でどこまでが「ブラフ」なのか? それに市場は四半期末の実需の動きに変動も。これからの注目は米GDP、ドラギECB総裁、カーニーBOE総裁発言へ。

トランプ大統領はウクライナ問題で弾劾されるのか? 市場は議会の反対で不可能と思っているが?? 米中通商協議の期待感はなんらかの合意なのだが、ネガティブとポジティブの発言が混在しどう転ぶか読めず。本当に10月7日の週にハイレベル通商協議を開催できるのだろうか?

ジョンソン英首相は、解散が止められ議会休会も止められ、昨日の議会答弁では「吠え」て、内閣不信任案を可決して解散総選挙に持ち込むよう野党を挑発。日米は貿易協定で合意しトランプ大統領は「日本は米農産物72億ドルの市場を開放する」と勝利宣言、一方の日本は安部首相が「最終合意に至ったのをうれしく思う」と評価の発言が多数あるも「自動車は?」、とても信じられず。

日経平均株価は続落するも引け直前に小幅反発し何とか前日比でプラス圏を維持、上海総合は弱く水面下を脱しきれず。米10年債利回りは1.7%を一時割り込み弱い。

為替相場は、前日のドル大幅高の反動なのか? 主要通貨でドル売りへと動いているが、それらの元となる本質は変わらず。

USDJPYは、弱い株価と米債利回りの低下に107.77を高値に一時107.60まで下落。仲値の買いにやや値を戻すも基本は107.60台で動けず。

EURUSDは、1.0942をボトムに一時1.0965まで上昇。特にいうことはないが、弱い経済指標が続きECBの緩和期待は変わらず。四半期末の実需のEUR買いは気になるが、上値の重さは変わらず。

GBPUSDは、どうなるのか「ブレグジット」結末を予想することはできず、売り圧力は変わらず。早朝の1.2340台をボトムに一時1.2380まで値を戻すも買いの流れも続かず。今後の英議会の動き次第で、ジョンソン首相が目指す内閣不信任案を可決して解散総選挙に持ち込むことができるのであろうか?

※※※※※※※※※※※※※※※※※※※

OPEC事務局長

◎サウジアラビアは失われた原油供給をほぼ回復した

オアNZ中銀総裁

◎非伝統的な金融政策が必要になる公算は小さいが、行動に備えることは重要。

◎世界的な低金利環境は各国中銀に新たな課題を突きつけており、マイナス金利の可能性や代替的な金融政策の戦略について多くの質問が出ていると指摘。われわれは現在、これらの質問について真剣に考えている。予防策としてそうすることが理にかなっている。

トランプ大統領

◎日本は米農産物72億ドルの市場を開放する。

米銀シティと調査会社ユーガブが調査

◎9月の英家計の向こう12カ月のインフレ期待は前回8月の3.2→2.9%に大幅低下。5~10年のインフレ期待は3.1→3.0%に低下。

調査会社ユーガブと経済ビジネス・リサーチ・センター(CEBR)

◎9月の消費者信頼感指数は、8月104.0→103.4に低下し、2013年5月以来の低下。マクロ経済部責任者は、不透明な国内政治情勢と世界経済の逆風から、英国経済が減速基調に転換したことはいまや明らかだ。

ジョンソン英首相(25日の議会)

◎内閣不信任案を可決して解散総選挙に持ち込むよう野党を挑発。

※※※※※※※※※※※※※※※※※※※

2019年9月26日(木)昨日25日、海外市場の動き(午前5時半ごろの動き)

2019年9月26日(木)昨日25日、海外市場の動き(午前5時半ごろの動き)

日米は貿易協定で合意! トランプ大統領は国連演説で中国の貿易慣行を批判していたが、米中貿易協議でトランプ大統領は早期合意の可能性を示唆。米議会はトランプ大統領の弾劾に向けた調査を開始し、トランプ氏がウクライナに調査依頼の事実が判明。今はトランプ大統領の会見待ち!(午前5時から会見中)で要注意.

為替相場はドルが全面高で強さが目立つ。米株は強くダウは0.61%上昇、米10年債利回りは一時1.73%まで上昇、WTIは在庫増に弱く一時55.55まで下落し56ドル台ミドルまで反発。

トランプ大統領の弾劾に向けた調査を開始。ウクライナにバイデン前副大統領の子息の「疑惑の調査依頼=軍事援助の拡大見返り」は深刻な憲法違反と批判。公表の通話録音で「トランプ氏がウクライナに調査依頼の事実が判明」、トランプ氏は事実を認めるも、「見返りの軍事援助の拡大は別物」と反論し疑惑は強まるも、ドル高の流れは変わらず。

為替相場は幅広くドルは全面高で、概ねGBPUSD-1%、EURUSD-0.7%、AUDUSD-0.77%、NZDUSD-0.82%、USDJPY+0.7%、USDCHF+0.68%と大きい反面、USDCAD+0.18%と小幅なドル上昇となっている。

USDJPYは、アジア市場の107.00をボトムに、株高+米債利回りの上昇に連動し続伸。トランプ大統領の弾劾の動きにもドル売りは限定的で107.41をボトムに107.88まで続伸。NY市場の終盤では107.75~85のレンジで推移と、トランプ大統領の記者会見を気にしながら高値圏での取引が続いている。

EURUSDは、アジア市場の1.1020台を高値に、米国市場では一時1.0938まで続落とワンウェーの下げとなった。弱さが目立つユーロ圏経済指標とECBの利下げ期待の拡大などあるも、ブレグジットリスクなども大きな要因。通例ならこの時期に積極的にみられる月末・四半期末の実需の動きは定かではないが、オプションカット・フィキシングで下げ幅が加速。もちろん米株高+米債利回りの上昇とタイミングを同じくしEUR売りが続き、NY市場の終盤では1.0938~50のレンジと安値圏での取引が続いている。

※※※※※※※※※※※※※※※※※※※※※※

USD 8月 新築住宅販売件数=前月比7.1%(予想3.3% 前回-12.8→-8.6%)、71.3万件(予想65.9万件 前回63.5→66.6万件)→ 予想を大幅に上回る

※※※※※※※※※※※※※※※※※※※※※※

日米は貿易協定締結で合意(日本車の関税撤廃は事実上、先送り)

◎トランプ大統領は約70億ドル規模の日本市場が開放、公正で、互恵的な貿易協定だ。米国の農家にとって大きな価値がある。

◎安部首相は最終合意に至ったのをうれしく思う。両国の消費者、生産者、そして勤労者、全ての国民に利益をもたらす、相互に利益のある合意となった。

◎日本側は自動車の追加関税を回避する文言を盛り込むよう求めている。付属文書に「更なる交渉による関税撤廃」と明記したものの、撤廃の時期は盛り込まれず事実上の先送り。正式な協定は手続きが間に合わず、後日改めて署名する。協定は10月召集の臨時国会で承認されれば、年内にも発効する見通し

◎アメリカが求めていた農産品の関税について、牛肉はいまの38.5%から段階的に引き下げ9%へ。豚肉も価格の安い肉にかけている1キロあたり最大482円の関税を最終的に50円まで引き下げへ。 コメについてはいまの関税は維持し、アメリカから関税無しで輸入する枠も設定せず。また、ワインは最終的に関税をゼロへ。

◎付属文書に「更なる交渉による関税撤廃」と明記したものの、撤廃の時期は盛り込まれず事実上の先送り

トランプ大統領の弾劾に向けた調査を開始。ウクライナにバイデン前副大統領の子息の「疑惑の調査依頼=軍事援助の拡大見返り」は深刻な憲法違反と批判。公表の通話録音で「トランプ氏がウクライナに調査依頼の事実が判明」、トランプ氏は事実を認めるも、見返りの軍事援助の拡大は別物」と反論し疑惑は強まるも、ドル高の流れは変わらず。

ロウハニ大統領(国連総会で演説)

◎トランプ米政権がイラン政府への制裁を続ける限り米国とは交渉しない考えを示した。

ジョンソン英首相

◎内閣不信任案の提出を求める

ブレイナードFRB理事(下院委員会での証言)

◎レポ市場における足元の混乱について、準備預金を積み増すことがきるようFRBが小規模の国債買い入れ再開を検討すべき。

◎世界経済の弱さは米経済の下振れリスク

◎米個人消費は力強い。労働市場は非常に健全

エバンズ・シカゴ連銀総裁

◎今年の追加利下げにオープン

匿名を条件に述べた関係者

◎EUは米国との通商摩擦において、攻撃的な新しいアプローチを検討している。トランプ米大統領の争いをいとわない姿勢にEUも応じる意思を示す格好となり、通商関係は一段と悪化する恐れがある

◎EUは40億ドルを超える米国からの輸入品を対象に関税賦課を検討。

トランプ大統領

◎中国との通商合意が予想よりも早期に実現する可能性があるとの考えを示した。

◎中国は合意を切望しており、皆が考えているよりも早い時期に合意に至る可能性がある

日米は貿易協定で合意! トランプ大統領は国連演説で中国の貿易慣行を批判していたが、米中貿易協議でトランプ大統領は早期合意の可能性を示唆。米議会はトランプ大統領の弾劾に向けた調査を開始し、トランプ氏がウクライナに調査依頼の事実が判明。今はトランプ大統領の会見待ち!(午前5時から会見中)で要注意.

為替相場はドルが全面高で強さが目立つ。米株は強くダウは0.61%上昇、米10年債利回りは一時1.73%まで上昇、WTIは在庫増に弱く一時55.55まで下落し56ドル台ミドルまで反発。

トランプ大統領の弾劾に向けた調査を開始。ウクライナにバイデン前副大統領の子息の「疑惑の調査依頼=軍事援助の拡大見返り」は深刻な憲法違反と批判。公表の通話録音で「トランプ氏がウクライナに調査依頼の事実が判明」、トランプ氏は事実を認めるも、「見返りの軍事援助の拡大は別物」と反論し疑惑は強まるも、ドル高の流れは変わらず。

為替相場は幅広くドルは全面高で、概ねGBPUSD-1%、EURUSD-0.7%、AUDUSD-0.77%、NZDUSD-0.82%、USDJPY+0.7%、USDCHF+0.68%と大きい反面、USDCAD+0.18%と小幅なドル上昇となっている。

USDJPYは、アジア市場の107.00をボトムに、株高+米債利回りの上昇に連動し続伸。トランプ大統領の弾劾の動きにもドル売りは限定的で107.41をボトムに107.88まで続伸。NY市場の終盤では107.75~85のレンジで推移と、トランプ大統領の記者会見を気にしながら高値圏での取引が続いている。

EURUSDは、アジア市場の1.1020台を高値に、米国市場では一時1.0938まで続落とワンウェーの下げとなった。弱さが目立つユーロ圏経済指標とECBの利下げ期待の拡大などあるも、ブレグジットリスクなども大きな要因。通例ならこの時期に積極的にみられる月末・四半期末の実需の動きは定かではないが、オプションカット・フィキシングで下げ幅が加速。もちろん米株高+米債利回りの上昇とタイミングを同じくしEUR売りが続き、NY市場の終盤では1.0938~50のレンジと安値圏での取引が続いている。

※※※※※※※※※※※※※※※※※※※※※※

USD 8月 新築住宅販売件数=前月比7.1%(予想3.3% 前回-12.8→-8.6%)、71.3万件(予想65.9万件 前回63.5→66.6万件)→ 予想を大幅に上回る

※※※※※※※※※※※※※※※※※※※※※※

日米は貿易協定締結で合意(日本車の関税撤廃は事実上、先送り)

◎トランプ大統領は約70億ドル規模の日本市場が開放、公正で、互恵的な貿易協定だ。米国の農家にとって大きな価値がある。

◎安部首相は最終合意に至ったのをうれしく思う。両国の消費者、生産者、そして勤労者、全ての国民に利益をもたらす、相互に利益のある合意となった。

◎日本側は自動車の追加関税を回避する文言を盛り込むよう求めている。付属文書に「更なる交渉による関税撤廃」と明記したものの、撤廃の時期は盛り込まれず事実上の先送り。正式な協定は手続きが間に合わず、後日改めて署名する。協定は10月召集の臨時国会で承認されれば、年内にも発効する見通し

◎アメリカが求めていた農産品の関税について、牛肉はいまの38.5%から段階的に引き下げ9%へ。豚肉も価格の安い肉にかけている1キロあたり最大482円の関税を最終的に50円まで引き下げへ。 コメについてはいまの関税は維持し、アメリカから関税無しで輸入する枠も設定せず。また、ワインは最終的に関税をゼロへ。

◎付属文書に「更なる交渉による関税撤廃」と明記したものの、撤廃の時期は盛り込まれず事実上の先送り

トランプ大統領の弾劾に向けた調査を開始。ウクライナにバイデン前副大統領の子息の「疑惑の調査依頼=軍事援助の拡大見返り」は深刻な憲法違反と批判。公表の通話録音で「トランプ氏がウクライナに調査依頼の事実が判明」、トランプ氏は事実を認めるも、見返りの軍事援助の拡大は別物」と反論し疑惑は強まるも、ドル高の流れは変わらず。

ロウハニ大統領(国連総会で演説)

◎トランプ米政権がイラン政府への制裁を続ける限り米国とは交渉しない考えを示した。

ジョンソン英首相

◎内閣不信任案の提出を求める

ブレイナードFRB理事(下院委員会での証言)

◎レポ市場における足元の混乱について、準備預金を積み増すことがきるようFRBが小規模の国債買い入れ再開を検討すべき。

◎世界経済の弱さは米経済の下振れリスク

◎米個人消費は力強い。労働市場は非常に健全

エバンズ・シカゴ連銀総裁

◎今年の追加利下げにオープン

匿名を条件に述べた関係者

◎EUは米国との通商摩擦において、攻撃的な新しいアプローチを検討している。トランプ米大統領の争いをいとわない姿勢にEUも応じる意思を示す格好となり、通商関係は一段と悪化する恐れがある

◎EUは40億ドルを超える米国からの輸入品を対象に関税賦課を検討。

トランプ大統領

◎中国との通商合意が予想よりも早期に実現する可能性があるとの考えを示した。

◎中国は合意を切望しており、皆が考えているよりも早い時期に合意に至る可能性がある

2019/09/25

2019年9月25日(水) 22:45時ごろの動き

2019年9月25日(水) 22:45時ごろの動き

トランプ大統領の弾劾リスクが危惧されたが、肝心のウクライナ大統領はトランプ氏の不当な圧力はないと否定。

英FTSE、独DAX共にボトムからは回復するも弱さが目立つ。ダウは上昇からスタートするも上値は重く、原油価格(WTI)も弱い。米10年債利回りは1.65%と前日終値水準から大きな変化は見られず。

為替相場は久々にドル全面高で上昇幅も大きい。特に目立ったのはGBPの下落で、欧州市場の序盤では英議会の再開を前にして売りが強く、GBPUSDは1%近く下落しドル買いの動きをリード、EURUSD+AUDUSD+NZDUSDも続落し、USDJPYは小幅ながら上昇へ。

USDJPYは、アジア市場の107.00をボトムに株安にも底堅く推移し107.43まで上昇。欧州市場の序盤でも上値を試すも107.43を超えられず、大枠107.25~42のレンジ相場。米国市場の早出が取引を開始し始めると107.60台まで続伸。107.70~80を越えられるか?

AUDUSDは続落。ハイレベル協議を10月初旬に控えながらも不安定な米中貿易交渉の動きと、豪中銀の追加利下げ観測は消えず、アジア市場の1.1020台を高値に、アジア・欧州・米国市場の序盤では1.0970を割り込み続落へ。

※※※※※※※※※※※※※※※※※※※※

ウクライナのゼレンスキー大統領

◎トランプ米大統領に不当な圧力を掛けられたことはない。

クーレECB専務理事

◎市場参加者との会議で、ECBはユーロ短期金利(ESTR)を予定通りに10月2日に開始する準備ができている。現在ECBの利上げを目指す可能性。ECBn直近の利下げを完全に織り込んでいる。

◎当局は欧州銀行間取引金利(EURIBOR)やユーロ圏無担保翌日物平均金利(EONIA)に代わる無担保短期金利の指標としてESTRを導入しようとしている。

エバンス・シカゴ連銀総裁

◎金融政策は守備的であるべきだが、実現していないリスクに過剰反応すべきではない。

◎米経済は極めて堅調、失業は依然低水準で、世界経済は鈍化しているが、米経済見通しは良好。

サウジアラムコの操業体制について説明を受けた3人の関係筋(ロイター)

◎石油施設への攻撃で大幅に減少していたサウジアラビアの石油生産が、想定よりも早く日量1130万バレルの水準を回復。

イラン政府の報道官

◎米国が2015年のイラン核合意に復帰し、対イラン制裁を解除すれば、イランは核兵器保有を目指さないと再保証し、15年の合意の修正を受け入れる用意がある。

※※※※※※※※※※※※※※※※※※※※

トランプ大統領の弾劾リスクが危惧されたが、肝心のウクライナ大統領はトランプ氏の不当な圧力はないと否定。

英FTSE、独DAX共にボトムからは回復するも弱さが目立つ。ダウは上昇からスタートするも上値は重く、原油価格(WTI)も弱い。米10年債利回りは1.65%と前日終値水準から大きな変化は見られず。

為替相場は久々にドル全面高で上昇幅も大きい。特に目立ったのはGBPの下落で、欧州市場の序盤では英議会の再開を前にして売りが強く、GBPUSDは1%近く下落しドル買いの動きをリード、EURUSD+AUDUSD+NZDUSDも続落し、USDJPYは小幅ながら上昇へ。

USDJPYは、アジア市場の107.00をボトムに株安にも底堅く推移し107.43まで上昇。欧州市場の序盤でも上値を試すも107.43を超えられず、大枠107.25~42のレンジ相場。米国市場の早出が取引を開始し始めると107.60台まで続伸。107.70~80を越えられるか?

AUDUSDは続落。ハイレベル協議を10月初旬に控えながらも不安定な米中貿易交渉の動きと、豪中銀の追加利下げ観測は消えず、アジア市場の1.1020台を高値に、アジア・欧州・米国市場の序盤では1.0970を割り込み続落へ。

※※※※※※※※※※※※※※※※※※※※

ウクライナのゼレンスキー大統領

◎トランプ米大統領に不当な圧力を掛けられたことはない。

クーレECB専務理事

◎市場参加者との会議で、ECBはユーロ短期金利(ESTR)を予定通りに10月2日に開始する準備ができている。現在ECBの利上げを目指す可能性。ECBn直近の利下げを完全に織り込んでいる。

◎当局は欧州銀行間取引金利(EURIBOR)やユーロ圏無担保翌日物平均金利(EONIA)に代わる無担保短期金利の指標としてESTRを導入しようとしている。

エバンス・シカゴ連銀総裁

◎金融政策は守備的であるべきだが、実現していないリスクに過剰反応すべきではない。

◎米経済は極めて堅調、失業は依然低水準で、世界経済は鈍化しているが、米経済見通しは良好。

サウジアラムコの操業体制について説明を受けた3人の関係筋(ロイター)

◎石油施設への攻撃で大幅に減少していたサウジアラビアの石油生産が、想定よりも早く日量1130万バレルの水準を回復。

イラン政府の報道官

◎米国が2015年のイラン核合意に復帰し、対イラン制裁を解除すれば、イランは核兵器保有を目指さないと再保証し、15年の合意の修正を受け入れる用意がある。

※※※※※※※※※※※※※※※※※※※※

2019年9月25日(水)17:15時ごろの動き

2019年9月25日(水)17:15時ごろの動き

ペロシ米下院議長はトランプ米大統領の正式な弾劾調査を開始、トランプ大統領が国連演説で中国の貿易慣行を批判、英最高裁はジョンソン首相の議会閉会を違法と判断、今日にも議会は再開されるが、EU離脱は10月31日から半年間延期される可能性が高まる。

などなど、取り巻く世界情勢は流動的であることはいつもの通りで、政治的な動きが金融市場を動かし、ドル相場を動かす図式は変わっていない。

NZ中銀は政策金利1.0%の据え置きを予想通り決め、声明ではさらなる利下げの可能性を示すも、NZDUSDは逆に織り込み済みで利食い買いに上昇。、

日経平均株価はボトムから下げ幅を縮めるも小幅安で終了。上海総合は弱く前日比で1%近く下落。米10年債利回りはNY市場終値近くの1.65%を中心に上下小幅に変動。原油価格(WTI)は56ドル台後半での推移と強さは見られず。

USDJPYは、仲値直後の106.99をボトムに107円が前日と同じく大きな壁となっている。実需筋の売り一巡後は107.42まで値を戻すも、ドル買いもそこまで。結局は107.40~45の狭いレンジで動けず。

英最高裁はジョンソン首相の議会閉会を違法と判断、今日にも議会は再開されるが、EU離脱は10月31日から半年間延期される可能性が高まる。GBPUSDはアジア市場は1.2460台をボトムに下げ止まっていたが、欧州市場に入ると株安の流れもあり1.2482→1.2450台へ急落と売り先行となっている。

NZ中銀は予想通り政策金利を据え置いた。予想通りの結果に、直前の売り込まれていた反動もあり利食いが先行し、NZDUSDは0.6303→0.6349まで急伸するも続かず、結局は前日NY引けレベルで推移。

※※※※※※※※※※※※※※※※※※※※

7:45 NZD 8月 貿易収支=前月比-15.65億NZドル(予想-14.0億NZドル、前回-6.85→-7億NZドル)、前年比=-54.84億NZドル(予想-54 前回-548.5億NZドル)、輸出=前月比41.3億NZドル(予想41 前回50.3→49.6億NZドル)、輸入=前月比56.9億NZドル(予想55.8 前回57.1→56.6億NZドル)→ 予想より赤字額が拡大へ

11:00 NZD NZ中銀 金融政策発表=政策金利1.0%の据え置きを決定、予想通り

※※※※※※※※※※※※※※※※※※※※

NZ中銀声明

◎政策金利1.0%の据え置きを決定。

◎インフレ目標や雇用を維持し経済を下支えするため、さらなる財政刺激、金融緩和の余地がある。

◎貿易や政治を巡る緊張が高まっており、世界の成長見通しの重荷となっている。

◎NZのモノやサービスへの需要が鈍っている。

◎NZの金利も「長期間にわたり低水準にとどまると予想される

◎低金利と政府支出の増加は来年にかけて国内需要の引き上げを支えると予想される

中国(サウスチャイナ・モーニング・ポスト)

◎米国産の豚肉を購買することについて、今回の購入は12日にトランプ米大統領が2500億ドル分の対中関税の25%から30%への引き上げを10月15日に2週間先送りしたことに対する見返りのものとしている。また米農務省のデータによると、中国はすでに9月13、16、17日に72万トンの大豆を購入しているという。

ペロシ米下院議長

◎下院がトランプ大統領の正式な弾劾調査を開始すると発表した。就任の宣誓と憲法で定められた義務に大統領は反したと指摘した。

ラガルド次期ECB総裁

◎世界経済がリセッション入りする可能性は低いが、貿易摩擦は成長見通しに対する最大のリスク。

※※※※※※※※※※※※※※※※※※※※

2019年9月25日(水)17:15時ごろの動き

ペロシ米下院議長はトランプ米大統領の正式な弾劾調査を開始、トランプ大統領が国連演説で中国の貿易慣行を批判、英最高裁はジョンソン首相の議会閉会を違法と判断、今日にも議会は再開されるが、EU離脱は10月31日から半年間延期される可能性が高まる。

などなど、取り巻く世界情勢は流動的であることはいつもの通りで、政治的な動きが金融市場を動かし、ドル相場を動かす図式は変わっていない。

NZ中銀は政策金利1.0%の据え置きを予想通り決め、声明ではさらなる利下げの可能性を示すも、NZDUSDは逆に織り込み済みで利食い買いに上昇。

日経平均株価はボトムから下げ幅を縮めるも小幅安で終了。上海総合は弱く前日比で1%近く下落。米10年債利回りはNY市場終値近くの1.65%を中心に上下小幅に変動。原油価格(WTI)は56ドル台後半での推移と強さは見られず。

USDJPYは、仲値直後の106.99をボトムに107円が前日と同じく大きな壁となっている。実需筋の売り一巡後は107.42まで値を戻すも、ドル買いもそこまで。結局は107.40~45の狭いレンジで動けず。

英最高裁はジョンソン首相の議会閉会を違法と判断、今日にも議会は再開されるが、EU離脱は10月31日から半年間延期される可能性が高まる。GBPUSDはアジア市場で1.2460台をボトムに下げ止まっていたが、欧州市場に入ると株安の流れもあり1.2482→1.2450台へ急落と売り先行となっている。

NZ中銀は予想通り政策金利を据え置いた。期待通りの結果に、直前の売り込まれていた反動もあり利食いが先行し、NZDUSDは0.6303→0.6349まで急伸するも続かず、結局は前日NY引けレベルで推移。

※※※※※※※※※※※※※※※※※※※※

7:45 NZD 8月 貿易収支=前月比-15.65億NZドル(予想-14.0億NZドル、前回-6.85→-7億NZドル)、前年比=-54.84億NZドル(予想-54 前回-548.5億NZドル)、輸出=前月比41.3億NZドル(予想41 前回50.3→49.6億NZドル)、輸入=前月比56.9億NZドル(予想55.8 前回57.1→56.6億NZドル)→ 予想より赤字額が拡大へ

11:00 NZD NZ中銀 金融政策発表=政策金利1.0%の据え置きを決定、予想通り

※※※※※※※※※※※※※※※※※※※※

NZ中銀声明

◎政策金利1.0%の据え置きを決定。

◎インフレ目標や雇用を維持し経済を下支えするため、さらなる財政刺激、金融緩和の余地がある。

◎貿易や政治を巡る緊張が高まっており、世界の成長見通しの重荷となっている。

◎NZのモノやサービスへの需要が鈍っている。

◎NZの金利も「長期間にわたり低水準にとどまると予想される

◎低金利と政府支出の増加は来年にかけて国内需要の引き上げを支えると予想される

中国(サウスチャイナ・モーニング・ポスト)

◎米国産の豚肉を購買することについて、今回の購入は12日にトランプ米大統領が2500億ドル分の対中関税の25%から30%への引き上げを10月15日に2週間先送りしたことに対する見返りのものとしている。また米農務省のデータによると、中国はすでに9月13、16、17日に72万トンの大豆を購入しているという。

ペロシ米下院議長

◎下院がトランプ大統領の正式な弾劾調査を開始すると発表した。就任の宣誓と憲法で定められた義務に大統領は反したと指摘した。

ラガルド次期ECB総裁

◎世界経済がリセッション入りする可能性は低いが、貿易摩擦は成長見通しに対する最大のリスク。

※※※※※※※※※※※※※※※※※※※※

ペロシ米下院議長はトランプ米大統領の正式な弾劾調査を開始、トランプ大統領が国連演説で中国の貿易慣行を批判、英最高裁はジョンソン首相の議会閉会を違法と判断、今日にも議会は再開されるが、EU離脱は10月31日から半年間延期される可能性が高まる。

などなど、取り巻く世界情勢は流動的であることはいつもの通りで、政治的な動きが金融市場を動かし、ドル相場を動かす図式は変わっていない。

NZ中銀は政策金利1.0%の据え置きを予想通り決め、声明ではさらなる利下げの可能性を示すも、NZDUSDは逆に織り込み済みで利食い買いに上昇。、

日経平均株価はボトムから下げ幅を縮めるも小幅安で終了。上海総合は弱く前日比で1%近く下落。米10年債利回りはNY市場終値近くの1.65%を中心に上下小幅に変動。原油価格(WTI)は56ドル台後半での推移と強さは見られず。

USDJPYは、仲値直後の106.99をボトムに107円が前日と同じく大きな壁となっている。実需筋の売り一巡後は107.42まで値を戻すも、ドル買いもそこまで。結局は107.40~45の狭いレンジで動けず。

英最高裁はジョンソン首相の議会閉会を違法と判断、今日にも議会は再開されるが、EU離脱は10月31日から半年間延期される可能性が高まる。GBPUSDはアジア市場は1.2460台をボトムに下げ止まっていたが、欧州市場に入ると株安の流れもあり1.2482→1.2450台へ急落と売り先行となっている。

NZ中銀は予想通り政策金利を据え置いた。予想通りの結果に、直前の売り込まれていた反動もあり利食いが先行し、NZDUSDは0.6303→0.6349まで急伸するも続かず、結局は前日NY引けレベルで推移。

※※※※※※※※※※※※※※※※※※※※

7:45 NZD 8月 貿易収支=前月比-15.65億NZドル(予想-14.0億NZドル、前回-6.85→-7億NZドル)、前年比=-54.84億NZドル(予想-54 前回-548.5億NZドル)、輸出=前月比41.3億NZドル(予想41 前回50.3→49.6億NZドル)、輸入=前月比56.9億NZドル(予想55.8 前回57.1→56.6億NZドル)→ 予想より赤字額が拡大へ

11:00 NZD NZ中銀 金融政策発表=政策金利1.0%の据え置きを決定、予想通り

※※※※※※※※※※※※※※※※※※※※

NZ中銀声明

◎政策金利1.0%の据え置きを決定。

◎インフレ目標や雇用を維持し経済を下支えするため、さらなる財政刺激、金融緩和の余地がある。

◎貿易や政治を巡る緊張が高まっており、世界の成長見通しの重荷となっている。

◎NZのモノやサービスへの需要が鈍っている。

◎NZの金利も「長期間にわたり低水準にとどまると予想される

◎低金利と政府支出の増加は来年にかけて国内需要の引き上げを支えると予想される

中国(サウスチャイナ・モーニング・ポスト)

◎米国産の豚肉を購買することについて、今回の購入は12日にトランプ米大統領が2500億ドル分の対中関税の25%から30%への引き上げを10月15日に2週間先送りしたことに対する見返りのものとしている。また米農務省のデータによると、中国はすでに9月13、16、17日に72万トンの大豆を購入しているという。

ペロシ米下院議長

◎下院がトランプ大統領の正式な弾劾調査を開始すると発表した。就任の宣誓と憲法で定められた義務に大統領は反したと指摘した。

ラガルド次期ECB総裁

◎世界経済がリセッション入りする可能性は低いが、貿易摩擦は成長見通しに対する最大のリスク。

※※※※※※※※※※※※※※※※※※※※

2019年9月25日(水)17:15時ごろの動き

ペロシ米下院議長はトランプ米大統領の正式な弾劾調査を開始、トランプ大統領が国連演説で中国の貿易慣行を批判、英最高裁はジョンソン首相の議会閉会を違法と判断、今日にも議会は再開されるが、EU離脱は10月31日から半年間延期される可能性が高まる。

などなど、取り巻く世界情勢は流動的であることはいつもの通りで、政治的な動きが金融市場を動かし、ドル相場を動かす図式は変わっていない。

NZ中銀は政策金利1.0%の据え置きを予想通り決め、声明ではさらなる利下げの可能性を示すも、NZDUSDは逆に織り込み済みで利食い買いに上昇。

日経平均株価はボトムから下げ幅を縮めるも小幅安で終了。上海総合は弱く前日比で1%近く下落。米10年債利回りはNY市場終値近くの1.65%を中心に上下小幅に変動。原油価格(WTI)は56ドル台後半での推移と強さは見られず。

USDJPYは、仲値直後の106.99をボトムに107円が前日と同じく大きな壁となっている。実需筋の売り一巡後は107.42まで値を戻すも、ドル買いもそこまで。結局は107.40~45の狭いレンジで動けず。

英最高裁はジョンソン首相の議会閉会を違法と判断、今日にも議会は再開されるが、EU離脱は10月31日から半年間延期される可能性が高まる。GBPUSDはアジア市場で1.2460台をボトムに下げ止まっていたが、欧州市場に入ると株安の流れもあり1.2482→1.2450台へ急落と売り先行となっている。

NZ中銀は予想通り政策金利を据え置いた。期待通りの結果に、直前の売り込まれていた反動もあり利食いが先行し、NZDUSDは0.6303→0.6349まで急伸するも続かず、結局は前日NY引けレベルで推移。

※※※※※※※※※※※※※※※※※※※※

7:45 NZD 8月 貿易収支=前月比-15.65億NZドル(予想-14.0億NZドル、前回-6.85→-7億NZドル)、前年比=-54.84億NZドル(予想-54 前回-548.5億NZドル)、輸出=前月比41.3億NZドル(予想41 前回50.3→49.6億NZドル)、輸入=前月比56.9億NZドル(予想55.8 前回57.1→56.6億NZドル)→ 予想より赤字額が拡大へ

11:00 NZD NZ中銀 金融政策発表=政策金利1.0%の据え置きを決定、予想通り

※※※※※※※※※※※※※※※※※※※※

NZ中銀声明

◎政策金利1.0%の据え置きを決定。

◎インフレ目標や雇用を維持し経済を下支えするため、さらなる財政刺激、金融緩和の余地がある。

◎貿易や政治を巡る緊張が高まっており、世界の成長見通しの重荷となっている。

◎NZのモノやサービスへの需要が鈍っている。

◎NZの金利も「長期間にわたり低水準にとどまると予想される

◎低金利と政府支出の増加は来年にかけて国内需要の引き上げを支えると予想される

中国(サウスチャイナ・モーニング・ポスト)

◎米国産の豚肉を購買することについて、今回の購入は12日にトランプ米大統領が2500億ドル分の対中関税の25%から30%への引き上げを10月15日に2週間先送りしたことに対する見返りのものとしている。また米農務省のデータによると、中国はすでに9月13、16、17日に72万トンの大豆を購入しているという。

ペロシ米下院議長

◎下院がトランプ大統領の正式な弾劾調査を開始すると発表した。就任の宣誓と憲法で定められた義務に大統領は反したと指摘した。

ラガルド次期ECB総裁

◎世界経済がリセッション入りする可能性は低いが、貿易摩擦は成長見通しに対する最大のリスク。

※※※※※※※※※※※※※※※※※※※※

2019年9月25日(水)昨日24日、海外市場の動き(午前5時半ごろの動き)

2019年9月25日(水)昨日24日、海外市場の動き(午前5時半ごろの動き)

「弱いCB消費者信頼感指数」から始まり、「トランプ大統領の国連演説での中国非難」、「ウクライナを巡りトランプ大統領の弾劾を求める動き」に、米債利回りは一時1.627%まで下落、ダウは一時200ドル超の下落、原油価格(WTI)は57ドル割れまで下落し、ドルは全面安でリスク回避の動きにJPYは全面高。

USDJPYは、欧州市場の107.79を高値に、107.70台から弱いCB消費者信頼感指数に、株安+債券利回りは低下+ドル売りが始まり、トランプ大統領の中国非難、トランプ大統領がウクライナ大統領にバイデン前副大統領の子息の疑惑調査を依頼、弾劾リスクにその流れが加速し107.01まで下落。トランプ大統領がウクライナ大統領との全会話録音を公開とのツイートに107.42まで値を戻すもJPY買いの流れは変えられず、107円を割り込み一時106.97まで下落し戻りも限定的で上値の重い展開が続く。

GBPUSDは、1.2414~1.2445の狭い動きから、英最高裁は「ジョンソン首相による議会の長期間閉鎖措置は違法」との判断に、合意なきEU離脱のリスク低下を材料にした動きとなり1.2420台→1.2490まで急伸。ブレグジットをめぐり不透明性は変わらず実需筋の動きに上値はおさえられながらも、米国市場に入り弱い米CB消費者信頼感指数に1.2503まで上昇。米株安+米債利回りの低下とは連動せず1.2460台~00台のレンジと高値圏での推移が続く。ジョンソン英首相は国連総会で10月31日のEU離脱を主張して変わらず。25日から再開予定の議会の動き次第で上下変動も。

AUDUSDは、アジア市場の0.6765をボトムに下げ止まり、0.6765~86のレンジで推移。欧州市場に入りロウ豪中銀総裁から「追加利下げが必要な可能性があり、来週の理事会では、再び兆候の評価をすることになる」とのハト派発言にも、よりハト派内容を期待していたのか、逆にAUDUSDは0.6780→0.6806まで急伸し、弱い米CB消費者信頼感指数に再び上値を試す動きにも0.6806を超えられず。大枠0.6790~00のレンジに収れん。

※※※※※※※※※※※※※※※※※※※※

22:00 USD 7月 S&P/ケース・シラー住宅価格指数(主要20都市圏)=前年2%(予想2.15% 前回2.13→2.16%)、20都市圏住宅価格指数=218(予想 前回217.65→217.72)、全体指数=211.72(予想 前回210.71→210.9)

22:00 USD 7月 FHFA住宅価格指数=前月比0.4%(予想0.3% 前回0.2%)

23:00 USD 9月 CB消費者信頼感指数=125.1(予想133.0 前回135.1→134.2)、現況指数=169(予想 前回177.2→176.0)、期待指数=95.8(予想 前回107.0→106.4)→ 予想を下回る

※※※※※※※※※※※※※※※※※※※※

トランプ大統領(国連演説)で中国の通商慣行を厳しく非難。

◎中国は2001年のWTO加盟時に示した確約を順守しておらず、米国やその他の国の雇用を大量に奪う略奪的な通商慣行を実施している

◎改革を実施するとした確約を反故にしただけでなく、大規模な市場障壁、手厚い政府補助、為替操作、強制的な技術移転、知的財産権の侵害などに依存する経済モデルを構築した。

◎米中が合意できると期待する。合意は両国に恩恵をもたらす。しかし、米国民にとって不利な取引を受け入れることはない。

トランプ大統領(国連演説)で中国の通商慣行を厳しく非難。

◎WTOを利用して不公正な貿易を行ってきたと非難。

◎米中通商協議両者にとって良い合意を望むが、不利な条件は受け入れない。

◎中国は約束した改革を進めていない。

◎中国は大量の補助金を使用し、知的財産を盗み取っている。

トランプ大統領

◎安倍首相と明日25日に貿易合意を最終的に続ける

トランプ大統領(国連演説)でイランに対する制裁圧力の強化

◎サウジアラビアの石油施設攻撃などの挑発行為を繰り返すイランに対して行動を起こすのは「各国の義務だ」

英最高裁は首相の議会閉鎖は違法と判断

◎ジョンソン首相による議会の長期間閉鎖措置は違法と判決。

◎裁判長は「女王に議会閉会を進言するという決定は、憲法が定めた機能を議会が果たす能力を阻止するもので違法」

◎下院が25日午前11時半に開会できることを確実にするため必要な措置を講じなって命じた。

ジョンソン英首相はEU離脱主張で変わらず。

◎最高裁の判決にかかわらず10月31日のEU離脱を主張。

◎合意を受け入れることを楽観しており、英国民は議会が国益のために一丸となることを望んでいる

ムニューシン米財務長官の発言に米中貿易協議に向け楽観的な動きも

◎先週末の米農家視察中止はムニューシン米財務長官の要請

◎米中ハイレベル貿易協議を10月7日の週ごろに再開。

予想外に弱いCB消費者信頼感指数に米株安、米債利回り低下、ドル売りへ。

民主党のペロシ下院議長はトランプ大統領の弾劾を求める動きへ。

◎ウクライナ大統領にバイデン前副大統領の子息に関する調査を依頼したことに対して。ただし、トランプ氏は全通話記録を公開するとツィート。

ロウ豪中銀総裁

◎世界的な金利低下に関する懸念を表明、したがって傾向に無関心でいるわけにはいかない

◎住宅価格の上昇は金融政策の判断材料にはならない

サウジ外相

◎石油施設に対する攻撃はイランが仕掛けたと確信

◎調査が完了した段階で軍事行動を検討する

※※※※※※※※※※※※※※※※※※※※

「弱いCB消費者信頼感指数」から始まり、「トランプ大統領の国連演説での中国非難」、「ウクライナを巡りトランプ大統領の弾劾を求める動き」に、米債利回りは一時1.627%まで下落、ダウは一時200ドル超の下落、原油価格(WTI)は57ドル割れまで下落し、ドルは全面安でリスク回避の動きにJPYは全面高。

USDJPYは、欧州市場の107.79を高値に、107.70台から弱いCB消費者信頼感指数に、株安+債券利回りは低下+ドル売りが始まり、トランプ大統領の中国非難、トランプ大統領がウクライナ大統領にバイデン前副大統領の子息の疑惑調査を依頼、弾劾リスクにその流れが加速し107.01まで下落。トランプ大統領がウクライナ大統領との全会話録音を公開とのツイートに107.42まで値を戻すもJPY買いの流れは変えられず、107円を割り込み一時106.97まで下落し戻りも限定的で上値の重い展開が続く。

GBPUSDは、1.2414~1.2445の狭い動きから、英最高裁は「ジョンソン首相による議会の長期間閉鎖措置は違法」との判断に、合意なきEU離脱のリスク低下を材料にした動きとなり1.2420台→1.2490まで急伸。ブレグジットをめぐり不透明性は変わらず実需筋の動きに上値はおさえられながらも、米国市場に入り弱い米CB消費者信頼感指数に1.2503まで上昇。米株安+米債利回りの低下とは連動せず1.2460台~00台のレンジと高値圏での推移が続く。ジョンソン英首相は国連総会で10月31日のEU離脱を主張して変わらず。25日から再開予定の議会の動き次第で上下変動も。

AUDUSDは、アジア市場の0.6765をボトムに下げ止まり、0.6765~86のレンジで推移。欧州市場に入りロウ豪中銀総裁から「追加利下げが必要な可能性があり、来週の理事会では、再び兆候の評価をすることになる」とのハト派発言にも、よりハト派内容を期待していたのか、逆にAUDUSDは0.6780→0.6806まで急伸し、弱い米CB消費者信頼感指数に再び上値を試す動きにも0.6806を超えられず。大枠0.6790~00のレンジに収れん。

※※※※※※※※※※※※※※※※※※※※

22:00 USD 7月 S&P/ケース・シラー住宅価格指数(主要20都市圏)=前年2%(予想2.15% 前回2.13→2.16%)、20都市圏住宅価格指数=218(予想 前回217.65→217.72)、全体指数=211.72(予想 前回210.71→210.9)

22:00 USD 7月 FHFA住宅価格指数=前月比0.4%(予想0.3% 前回0.2%)

23:00 USD 9月 CB消費者信頼感指数=125.1(予想133.0 前回135.1→134.2)、現況指数=169(予想 前回177.2→176.0)、期待指数=95.8(予想 前回107.0→106.4)→ 予想を下回る

※※※※※※※※※※※※※※※※※※※※

トランプ大統領(国連演説)で中国の通商慣行を厳しく非難。

◎中国は2001年のWTO加盟時に示した確約を順守しておらず、米国やその他の国の雇用を大量に奪う略奪的な通商慣行を実施している

◎改革を実施するとした確約を反故にしただけでなく、大規模な市場障壁、手厚い政府補助、為替操作、強制的な技術移転、知的財産権の侵害などに依存する経済モデルを構築した。

◎米中が合意できると期待する。合意は両国に恩恵をもたらす。しかし、米国民にとって不利な取引を受け入れることはない。

トランプ大統領(国連演説)で中国の通商慣行を厳しく非難。

◎WTOを利用して不公正な貿易を行ってきたと非難。

◎米中通商協議両者にとって良い合意を望むが、不利な条件は受け入れない。

◎中国は約束した改革を進めていない。

◎中国は大量の補助金を使用し、知的財産を盗み取っている。

トランプ大統領

◎安倍首相と明日25日に貿易合意を最終的に続ける

トランプ大統領(国連演説)でイランに対する制裁圧力の強化

◎サウジアラビアの石油施設攻撃などの挑発行為を繰り返すイランに対して行動を起こすのは「各国の義務だ」

英最高裁は首相の議会閉鎖は違法と判断

◎ジョンソン首相による議会の長期間閉鎖措置は違法と判決。

◎裁判長は「女王に議会閉会を進言するという決定は、憲法が定めた機能を議会が果たす能力を阻止するもので違法」

◎下院が25日午前11時半に開会できることを確実にするため必要な措置を講じなって命じた。

ジョンソン英首相はEU離脱主張で変わらず。

◎最高裁の判決にかかわらず10月31日のEU離脱を主張。

◎合意を受け入れることを楽観しており、英国民は議会が国益のために一丸となることを望んでいる

ムニューシン米財務長官の発言に米中貿易協議に向け楽観的な動きも

◎先週末の米農家視察中止はムニューシン米財務長官の要請

◎米中ハイレベル貿易協議を10月7日の週ごろに再開。

予想外に弱いCB消費者信頼感指数に米株安、米債利回り低下、ドル売りへ。

民主党のペロシ下院議長はトランプ大統領の弾劾を求める動きへ。

◎ウクライナ大統領にバイデン前副大統領の子息に関する調査を依頼したことに対して。ただし、トランプ氏は全通話記録を公開するとツィート。

ロウ豪中銀総裁

◎世界的な金利低下に関する懸念を表明、したがって傾向に無関心でいるわけにはいかない

◎住宅価格の上昇は金融政策の判断材料にはならない

サウジ外相

◎石油施設に対する攻撃はイランが仕掛けたと確信

◎調査が完了した段階で軍事行動を検討する

※※※※※※※※※※※※※※※※※※※※

2019/09/24

2019年9月24日(火)23:30時ごろの動き

2019年9月24日(火)23:30時ごろの動き

ムニューシン米財務長官は先週の「米農家視察中止がムニューシン米財務長官の要請だった」とあり、「中国副首相との協議は10月7日の週になるだろう」と発言、市場は米中通商協議の進展を期待。

英最高裁判所は、ジョンソン首相による議会の長期間閉鎖措置は違法との判断。バーコウ英会員議長は明日、9月25日に議会を再開へと動き「合意なきEU離脱」のリスク低下を評価。

強い独IFOの動きは鈍かったが、弱い米CB消費者信頼感指数に、米株は伸び悩み、米債利回りは低下し、為替市場はドル売りへと動く。

EURUSDは、アジア・欧州市場と1.0984をボトムに予想を上回る独IFOにも積極的な動きは見られず。欧州市場に入ると四半期末を控えた実需筋のEUR買いが積極的に入り、1.1000を回復。米国市場に入り弱いCB消費者信頼感指数に1.0996→1.1015まで一時急伸。

AUDUSDは、0.6765をボトムに下げ止まり、ロウ豪中銀総裁から「追加利下げが必要な可能性があり、来週の理事会では、再び兆候の評価をすることになる」とあった。原因は確認できなかったが、逆にAUDUSDは0.6780→0.6806まで急伸し、弱い米CB消費者信頼感指数に再び上値を試す動きにも0.6806を超えられず。

GBPUSDは、1.2414~1.2445の狭い動きから、英最高裁は「ジョンソン首相による議会の長期間閉鎖措置は違法との判断」に、合意なきEU離脱のリスク低下を材料に1.2420台→1.2490まで急伸。米国市場に入り弱い米CB消費者信頼感指数に1.2500の大台まで上昇している。

USDJPYは、アジア市場の107.48をボトムに底堅く、欧州市場に入ると107.79まで上昇するも続かず。米国市場に弱い米CB消費者信頼感指数に一時107.38まで急落。

※※※※※※※※※※※※※※※※※

17:00 GER 9月 Ifo企業(総合)指数=94.6(予想94.5 前回94.3)、現況指数=98.5(予想97.0 前回97.3)、期待指数=90.8(予想92.0 前回91.3)→ 予想と前回を上回る。現況指数は強く、期待指数は弱い

17:30 GBP 8月 Public Finances (PSNCR) =64億ポンド(予想 前回-135→-141億ポンド)、Central Government NCR=56億ポンド(予想 前回-81億ポンド)、Public Sector Net Borrowing=58億ポンド(予想-60億ポンド 前回-19.7→-15億ポンド億ポンド)、PSNB ex Banking Groups(公共部門の銀行を除く公共部門の純借入)=64億ポンド(予想71億ポンド 前回13→-8億ポンド)

22:00 USD 7月 S&P/ケース・シラー住宅価格指数(主要20都市圏)=前年2%(予想2.15% 前回2.13→2.16%)、20都市圏住宅価格指数=218(予想 前回217.65→217.72)、全体指数=211.72(予想 前回210.71→210.9)

22:00 USD 7月 FHFA住宅価格指数=前月比0.4%(予想0.3% 前回0.2%)、

23:00 USD 9月 CB消費者信頼感指数=125.1(予想133.0 前回135.1→134.2)、現況指数=169(予想 前回177.2→176.0)、期待指数=95.8(予想 前回107.0→106.4)→ 予想を下回る

※※※※※※※※※※※※※※※※※

ムニューシン財務長官

◎米農家視察中止がムニューシン米財務長官の要請だったことを明かす。

◎中国副首相との協議は10月7日の週になるだろう

バーコウ英会員議長(英最高裁の判断を受け)

◎9月25日に議会を再開

→ 議会の再開で、不信任案など再び首相辞任への圧力が強まりそうだ。市場では、合意なき離脱が回避されるとの期待が広がりやすい状況となっているもよう。

デギンドスECB副総裁

◎ECBの金利階層化が要因となり短期金融市場で金利が上昇しているとの「証拠はほとんどない」

◎ユーロ圏経済は、予想以上の長期的な景気低迷に陥りつつある」

カジミール・スロバキア中銀総裁

◎ECBが先の理事会で決定した包括的な緩和策について、成長が鈍化していることを踏まえると正しい決定だった

英最高裁判所

◎ジョンソン首相による議会の長期間閉鎖措置は違法との判決を下した。→ 違法判決は、11人の判事全員一致だった。

ロウ豪中銀総裁

◎追加利下げが必要な可能性があり、来週の理事会では、再び兆候の評価をすることになる

◎世界の金利の構造的変化を無視することはできない。無視しようとすれば、豪ドルが上昇し、現在の状況で、インフレ目標と完全雇用の実現を支援することはない

◎低金利、政府の家計向け税還付、豪ドル安、資源セクターの見通し改善、インフラ投資の効果で経済が緩やかに回復することに期待

※※※※※※※※※※※※※※※※※

ムニューシン米財務長官は先週の「米農家視察中止がムニューシン米財務長官の要請だった」とあり、「中国副首相との協議は10月7日の週になるだろう」と発言、市場は米中通商協議の進展を期待。

英最高裁判所は、ジョンソン首相による議会の長期間閉鎖措置は違法との判断。バーコウ英会員議長は明日、9月25日に議会を再開へと動き「合意なきEU離脱」のリスク低下を評価。

強い独IFOの動きは鈍かったが、弱い米CB消費者信頼感指数に、米株は伸び悩み、米債利回りは低下し、為替市場はドル売りへと動く。

EURUSDは、アジア・欧州市場と1.0984をボトムに予想を上回る独IFOにも積極的な動きは見られず。欧州市場に入ると四半期末を控えた実需筋のEUR買いが積極的に入り、1.1000を回復。米国市場に入り弱いCB消費者信頼感指数に1.0996→1.1015まで一時急伸。

AUDUSDは、0.6765をボトムに下げ止まり、ロウ豪中銀総裁から「追加利下げが必要な可能性があり、来週の理事会では、再び兆候の評価をすることになる」とあった。原因は確認できなかったが、逆にAUDUSDは0.6780→0.6806まで急伸し、弱い米CB消費者信頼感指数に再び上値を試す動きにも0.6806を超えられず。

GBPUSDは、1.2414~1.2445の狭い動きから、英最高裁は「ジョンソン首相による議会の長期間閉鎖措置は違法との判断」に、合意なきEU離脱のリスク低下を材料に1.2420台→1.2490まで急伸。米国市場に入り弱い米CB消費者信頼感指数に1.2500の大台まで上昇している。

USDJPYは、アジア市場の107.48をボトムに底堅く、欧州市場に入ると107.79まで上昇するも続かず。米国市場に弱い米CB消費者信頼感指数に一時107.38まで急落。

※※※※※※※※※※※※※※※※※

17:00 GER 9月 Ifo企業(総合)指数=94.6(予想94.5 前回94.3)、現況指数=98.5(予想97.0 前回97.3)、期待指数=90.8(予想92.0 前回91.3)→ 予想と前回を上回る。現況指数は強く、期待指数は弱い

17:30 GBP 8月 Public Finances (PSNCR) =64億ポンド(予想 前回-135→-141億ポンド)、Central Government NCR=56億ポンド(予想 前回-81億ポンド)、Public Sector Net Borrowing=58億ポンド(予想-60億ポンド 前回-19.7→-15億ポンド億ポンド)、PSNB ex Banking Groups(公共部門の銀行を除く公共部門の純借入)=64億ポンド(予想71億ポンド 前回13→-8億ポンド)

22:00 USD 7月 S&P/ケース・シラー住宅価格指数(主要20都市圏)=前年2%(予想2.15% 前回2.13→2.16%)、20都市圏住宅価格指数=218(予想 前回217.65→217.72)、全体指数=211.72(予想 前回210.71→210.9)

22:00 USD 7月 FHFA住宅価格指数=前月比0.4%(予想0.3% 前回0.2%)、

23:00 USD 9月 CB消費者信頼感指数=125.1(予想133.0 前回135.1→134.2)、現況指数=169(予想 前回177.2→176.0)、期待指数=95.8(予想 前回107.0→106.4)→ 予想を下回る

※※※※※※※※※※※※※※※※※

ムニューシン財務長官

◎米農家視察中止がムニューシン米財務長官の要請だったことを明かす。

◎中国副首相との協議は10月7日の週になるだろう

バーコウ英会員議長(英最高裁の判断を受け)

◎9月25日に議会を再開

→ 議会の再開で、不信任案など再び首相辞任への圧力が強まりそうだ。市場では、合意なき離脱が回避されるとの期待が広がりやすい状況となっているもよう。

デギンドスECB副総裁

◎ECBの金利階層化が要因となり短期金融市場で金利が上昇しているとの「証拠はほとんどない」

◎ユーロ圏経済は、予想以上の長期的な景気低迷に陥りつつある」

カジミール・スロバキア中銀総裁

◎ECBが先の理事会で決定した包括的な緩和策について、成長が鈍化していることを踏まえると正しい決定だった

英最高裁判所

◎ジョンソン首相による議会の長期間閉鎖措置は違法との判決を下した。→ 違法判決は、11人の判事全員一致だった。

ロウ豪中銀総裁

◎追加利下げが必要な可能性があり、来週の理事会では、再び兆候の評価をすることになる

◎世界の金利の構造的変化を無視することはできない。無視しようとすれば、豪ドルが上昇し、現在の状況で、インフレ目標と完全雇用の実現を支援することはない

◎低金利、政府の家計向け税還付、豪ドル安、資源セクターの見通し改善、インフラ投資の効果で経済が緩やかに回復することに期待

※※※※※※※※※※※※※※※※※

20190924 前日との比較

20190924 前日との比較

ユーロ圏経済はどうなるのだろうか? 日本のことはさておき気になってしかたない。原油価格の急騰はどうなったのだろうか? すでに相場のテーマに上らず。

X

ユーロ圏経済はどうなるのだろうか? 日本のことはさておき気になってしかたない。原油価格の急騰はどうなったのだろうか? すでに相場のテーマに上らず。

X

2019年9月24日(火)昨日23日、海外市場の動き(午前5時半ごろの動き)

2019年9月24日(火)昨日23日、海外市場の動き(午前5時半ごろの動き)

欧州経済はどうなるのか? 予想外に弱いユーロ圏PMIに、債券利回りは低下、株安、EUR売り+円買いとリスク回避の流れへと動くも、強い米PMIにその流れは弱まる。国連総会からは特に相場変動の材料は見当たらず。

ダウは小幅上昇、Nasdaq+S&P500は小幅低下。米債利回りは下げ幅を縮小し小幅低下に留まる。原油価格(WTI)は58ドル台半ばと小幅上昇。為替相場は、予想外に弱いユーロ圏各国のPMIにEURUSD急落+USDJPY下落するも続かず、強い米PMIもあり緩やかに値を戻す。

EURUSDは、仏・独PMIが弱く独製造業PMIは6年半ぶりに50を割り込み下落したことでEURUSDは一機に1.1100を割り込み、ユーロ圏総合PMIは6年ぶりの低水準で1.0966まで下落、債券利回りは低下し株価も弱い。これをボトムに、ドラギECB総裁(欧州議会の経済金融委員会で証言)は「ユーロ圏経済は回復のめどが立っておらず、製造業の長引く低迷は経済全般に悪影響を及ぼしかねない」との発言にも底堅く推移。強い米PMIに株価はのち直し債券利回りも回復し、1.1000まで値を戻すもこの水準を超えられず。EUR安の流れは変わらず。

USDJPYは、アジア市場は107.60~77のレンジで推移。107.70台から弱い仏PMIから株安+債券利回りの低下に連動したJPY高と動き、弱い独PMI&ユーロ圏PMIとサプライズにリスク回避に円買いが強まり、先週末終値と安値の107.50台を割り込み、107.31まで続落。これをボトムに下げ止まり、強い米PMIに株価と債券利回りは持ち直すと107.55まで値を戻すも、結局は107.35~55のレンジを抜け出せず。円高期待は変わらないが予想外に押し目の買いも強い。

※※※※※※※※※※※※※※※※※※※※※

22:45 USD 9月 総合PMI速報値=51.0(予想 前回50.7)、製造業PMI速報値=51.0(予想50.3 前回50.3)、サービス業PMI速報値=50.9(予想51.4 前回50.7)→ 前回を上回る

※※※※※※※※※※※※※※※※※※※※※

デイリーSF連銀総裁

◎過去2回の利下げに支持を表明

◎世界の景気減速や貿易摩擦、地政学関連の不透明性が向かい風で、経済に向かい風が吹いているときは利下げを支持

◎米経済は「良好な」状況にあるが、貿易摩擦や他の不透要因が企業活動に浸透し、企業支出の減速につながる。

◎低い金利のおかげで米経済は高い成長を継続し、FRBの政策手段はなお効果を発揮している

ブラード・セントルイス連銀総裁

◎中国がWTO加盟時に交わしたコミットメントを履行していないことを踏まえると、米中の貿易摩擦は避けられない可能性がある。

ブラード・セントルイス連銀総裁

◎レポ・ファシリティーで、市場で資金不足が発生し金利が上昇し始めた際は金利上昇に歯止めをかけられる。

◎年内0.25%の追加利下げを支持

◎重要なリスクは米経済が予想以上に減速していること

ウィリアムズNY連銀総裁

◎FRBは金融市場の動向を注視。

◎バランスシート拡大を再開するときは準備預金を検証する。

ホワイトハウス報道官

◎米国は農業および関連製品に関する貿易協定に日本と数日以内に調印する可能性が高い。

中国の輸入業者(トレーダー)

◎23日、約60万トンの米国産大豆を購入。

◎12日にも合計60万トン以上の米国産大豆を購入していた

日米貿易交渉

◎日米貿易交渉は自動車関税の衝突で遅れる可能性も。

ドラギECB総裁(欧州議会の経済金融委員会で証言)

◎ユーロ圏経済は回復のめどが立っておらず、製造業の長引く低迷は経済全般に悪影響を及ぼしかねない

◎製造業の新規輸出受注など先行指標を含め、最近の統計は経済が目先持ち直す確信的な兆候を示しておらず、成長見通しのリスクバランスは依然、下向きに傾く。

◎製造業の低迷が長引けば長引くほど、他の分野にも影響を及ぼすリスクは高まる

◎オランダとドイツは景気支援に向け財政出動を行う必要がある政府の財政政策が一段と大きな役割を果たすべき。

ラガルド次期ECB総裁

◎貿易摩擦が世界経済に対する最大の障害だが、要の米国経済は引き続き良好。

◎米国の対中関税は来年の世界経済の成長率を0.8%下押しすると予想

クノット・オランダ中銀総裁(オランダ議会の財政委員会)

◎包括的な緩和策について、終了期限を設けない量的緩和は「不釣り合いな措置」で「新たなプログラムを全体としては支持していない」

カーニーBOE総裁

◎気候変動巡るリスク管理手法変更の必要

EUのバルニエ主席交渉官

◎バックストップを巡るジョンソン首相の撤廃要求は容認できず、英EU離脱の行き詰まりを打開する方法を見つけるのは困難。

※※※※※※※※※※※※※※※※※※※※※

欧州経済はどうなるのか? 予想外に弱いユーロ圏PMIに、債券利回りは低下、株安、EUR売り+円買いとリスク回避の流れへと動くも、強い米PMIにその流れは弱まる。国連総会からは特に相場変動の材料は見当たらず。

ダウは小幅上昇、Nasdaq+S&P500は小幅低下。米債利回りは下げ幅を縮小し小幅低下に留まる。原油価格(WTI)は58ドル台半ばと小幅上昇。為替相場は、予想外に弱いユーロ圏各国のPMIにEURUSD急落+USDJPY下落するも続かず、強い米PMIもあり緩やかに値を戻す。

EURUSDは、仏・独PMIが弱く独製造業PMIは6年半ぶりに50を割り込み下落したことでEURUSDは一機に1.1100を割り込み、ユーロ圏総合PMIは6年ぶりの低水準で1.0966まで下落、債券利回りは低下し株価も弱い。これをボトムに、ドラギECB総裁(欧州議会の経済金融委員会で証言)は「ユーロ圏経済は回復のめどが立っておらず、製造業の長引く低迷は経済全般に悪影響を及ぼしかねない」との発言にも底堅く推移。強い米PMIに株価はのち直し債券利回りも回復し、1.1000まで値を戻すもこの水準を超えられず。EUR安の流れは変わらず。

USDJPYは、アジア市場は107.60~77のレンジで推移。107.70台から弱い仏PMIから株安+債券利回りの低下に連動したJPY高と動き、弱い独PMI&ユーロ圏PMIとサプライズにリスク回避に円買いが強まり、先週末終値と安値の107.50台を割り込み、107.31まで続落。これをボトムに下げ止まり、強い米PMIに株価と債券利回りは持ち直すと107.55まで値を戻すも、結局は107.35~55のレンジを抜け出せず。円高期待は変わらないが予想外に押し目の買いも強い。

※※※※※※※※※※※※※※※※※※※※※

22:45 USD 9月 総合PMI速報値=51.0(予想 前回50.7)、製造業PMI速報値=51.0(予想50.3 前回50.3)、サービス業PMI速報値=50.9(予想51.4 前回50.7)→ 前回を上回る

※※※※※※※※※※※※※※※※※※※※※

デイリーSF連銀総裁

◎過去2回の利下げに支持を表明

◎世界の景気減速や貿易摩擦、地政学関連の不透明性が向かい風で、経済に向かい風が吹いているときは利下げを支持

◎米経済は「良好な」状況にあるが、貿易摩擦や他の不透要因が企業活動に浸透し、企業支出の減速につながる。

◎低い金利のおかげで米経済は高い成長を継続し、FRBの政策手段はなお効果を発揮している

ブラード・セントルイス連銀総裁

◎中国がWTO加盟時に交わしたコミットメントを履行していないことを踏まえると、米中の貿易摩擦は避けられない可能性がある。

ブラード・セントルイス連銀総裁

◎レポ・ファシリティーで、市場で資金不足が発生し金利が上昇し始めた際は金利上昇に歯止めをかけられる。

◎年内0.25%の追加利下げを支持

◎重要なリスクは米経済が予想以上に減速していること

ウィリアムズNY連銀総裁

◎FRBは金融市場の動向を注視。

◎バランスシート拡大を再開するときは準備預金を検証する。

ホワイトハウス報道官

◎米国は農業および関連製品に関する貿易協定に日本と数日以内に調印する可能性が高い。

中国の輸入業者(トレーダー)

◎23日、約60万トンの米国産大豆を購入。

◎12日にも合計60万トン以上の米国産大豆を購入していた

日米貿易交渉

◎日米貿易交渉は自動車関税の衝突で遅れる可能性も。

ドラギECB総裁(欧州議会の経済金融委員会で証言)

◎ユーロ圏経済は回復のめどが立っておらず、製造業の長引く低迷は経済全般に悪影響を及ぼしかねない

◎製造業の新規輸出受注など先行指標を含め、最近の統計は経済が目先持ち直す確信的な兆候を示しておらず、成長見通しのリスクバランスは依然、下向きに傾く。

◎製造業の低迷が長引けば長引くほど、他の分野にも影響を及ぼすリスクは高まる

◎オランダとドイツは景気支援に向け財政出動を行う必要がある政府の財政政策が一段と大きな役割を果たすべき。

ラガルド次期ECB総裁

◎貿易摩擦が世界経済に対する最大の障害だが、要の米国経済は引き続き良好。

◎米国の対中関税は来年の世界経済の成長率を0.8%下押しすると予想

クノット・オランダ中銀総裁(オランダ議会の財政委員会)

◎包括的な緩和策について、終了期限を設けない量的緩和は「不釣り合いな措置」で「新たなプログラムを全体としては支持していない」

カーニーBOE総裁

◎気候変動巡るリスク管理手法変更の必要

EUのバルニエ主席交渉官

◎バックストップを巡るジョンソン首相の撤廃要求は容認できず、英EU離脱の行き詰まりを打開する方法を見つけるのは困難。

※※※※※※※※※※※※※※※※※※※※※

2019/09/23

2019年9月23日(火)22:00時ごろの動き

2019年9月23日(火)22:00時ごろの動き

秋分の日で日本は祭日の週明け月曜日。弱すぎる欧州発のPMIにEUR急落し、債券利回りは急落し、一時株価も弱く、リスク回避の円買いが選好へ。

為替相場は、リスク回避のJPY+CHFが一時選好されるも続かず。欧州発のPMIを受け、EUR+GBPは弱く、逆にAUD+NZDは強い流れとなり、動きは強弱混在。

仏総合PMは51.3(予想52.6 前回52.9)と弱く、独PMI速報値は41.9と6年半ぶりに50を割り込み弱く、ユーロ圏総合PMIは50.4(予想52.0)と6年ぶりの低水準へ。

結果を受け、USDJPYは107.77→107.31まで急落し107.50台で推移し、米株の動き待ち。

EURUSDはアジア市場の1.1026を高値に、欧州市場に入り売りへと変化しており、弱い仏PMIその動きが強まり、弱い独PMIに一機に1.1100を割り込み1.0966まで下落しようやく下げ止まり1.0995まで値を戻す。

※※※※※※※※※※※※※※※※※※※※※※

16:15 FRN 9月 総合PMI速報値=51.3(予想52.6 前回52.9)、製造業PMI速報値=50.3(予想51.2、前回51.1)、サービス業PMI・51.6(予想53.2 前回53.4)→ 予想と前回を下回る

16:30 GER 9月 総合PMI速報値=41.9(予想51.5 前回51.7)、製造業PMI速報値=41.4(予想44.0 前回43.5)、サービス業PMI速報値=52.5(予想54.3 前回54.8)→ 予想と前回を下回り、総合は6年半ぶりに50を割り込む。

17:00 EUR 9月 総合PMI速報値=50.4(予想52.0 前回51.9)、製造業PMI速報値=45.6(予想47.3 前回47.0)、サービス業PMI速報値=52.0(予想53.2 前回53.5)→予想と前回を下回り、総合は6年来の低水準

21:30 CAD 7月 卸売売上高=前月比1.7%(予想0.0% 前回0.6 0.7%)

※※※※※※※※※※※※※※※※※※※※※※

EUのバルニエ主席交渉官

◎現時点で離脱協議が合意する根拠はないが、協議は続けている

◎アイルランドの国境を巡る英国の提案を受け入れられない

ECB経済報告

◎ユーロ圏の最近の工業生産減少について、域内要因が主な原因

◎工業部門の不振は2018年前半に国際情勢が主因だったが、18年7月以降は域内要因、特にドイツの不振が影響

クノット・オランダ中銀総裁

◎前週のECBの決定は低金利が一時的な性質ではなく、準恒久的な現象になりつつあることを示した

◎過去数十年間の金利低下には構造的な要因も影響している。人々は貯蓄を多くし、投資を減らしている。たしかに金融政策は影響しているが、主要な要因ではない

バスレ・スロベニア中銀総裁

◎世界経済の状況は非常に複雑で、ECBは「今後数カ月、数四半期、数年」にさらなる措置を講じる必要がある

ジョンソン英首相

◎メイ前首相が合意した離脱協定案を修正する必要があることをEU首脳らは今では認めているとし、自身が首相に就任した7月以降、「大きな」進展が得られたと主張

◎「衛生・植物検疫上、アイルランド島を一つの区域として扱う案に関心が寄せられており、心強い展開だが、依然として溝や問題があるのは明らかだ」

次官級貿易協議のため訪米していた中国の代表団が米農家視察を急きょ中止したことについて

◎協議が難航したことが中止の理由ではない、とし、協議で「良い結果」を得られたと説明

※※※※※※※※※※※※※※※※※※※※※※

秋分の日で日本は祭日の週明け月曜日。弱すぎる欧州発のPMIにEUR急落し、債券利回りは急落し、一時株価も弱く、リスク回避の円買いが選好へ。

為替相場は、リスク回避のJPY+CHFが一時選好されるも続かず。欧州発のPMIを受け、EUR+GBPは弱く、逆にAUD+NZDは強い流れとなり、動きは強弱混在。

仏総合PMは51.3(予想52.6 前回52.9)と弱く、独PMI速報値は41.9と6年半ぶりに50を割り込み弱く、ユーロ圏総合PMIは50.4(予想52.0)と6年ぶりの低水準へ。

結果を受け、USDJPYは107.77→107.31まで急落し107.50台で推移し、米株の動き待ち。

EURUSDはアジア市場の1.1026を高値に、欧州市場に入り売りへと変化しており、弱い仏PMIその動きが強まり、弱い独PMIに一機に1.1100を割り込み1.0966まで下落しようやく下げ止まり1.0995まで値を戻す。

※※※※※※※※※※※※※※※※※※※※※※

16:15 FRN 9月 総合PMI速報値=51.3(予想52.6 前回52.9)、製造業PMI速報値=50.3(予想51.2、前回51.1)、サービス業PMI・51.6(予想53.2 前回53.4)→ 予想と前回を下回る

16:30 GER 9月 総合PMI速報値=41.9(予想51.5 前回51.7)、製造業PMI速報値=41.4(予想44.0 前回43.5)、サービス業PMI速報値=52.5(予想54.3 前回54.8)→ 予想と前回を下回り、総合は6年半ぶりに50を割り込む。

17:00 EUR 9月 総合PMI速報値=50.4(予想52.0 前回51.9)、製造業PMI速報値=45.6(予想47.3 前回47.0)、サービス業PMI速報値=52.0(予想53.2 前回53.5)→予想と前回を下回り、総合は6年来の低水準

21:30 CAD 7月 卸売売上高=前月比1.7%(予想0.0% 前回0.6 0.7%)

※※※※※※※※※※※※※※※※※※※※※※

EUのバルニエ主席交渉官

◎現時点で離脱協議が合意する根拠はないが、協議は続けている

◎アイルランドの国境を巡る英国の提案を受け入れられない

ECB経済報告

◎ユーロ圏の最近の工業生産減少について、域内要因が主な原因

◎工業部門の不振は2018年前半に国際情勢が主因だったが、18年7月以降は域内要因、特にドイツの不振が影響

クノット・オランダ中銀総裁

◎前週のECBの決定は低金利が一時的な性質ではなく、準恒久的な現象になりつつあることを示した

◎過去数十年間の金利低下には構造的な要因も影響している。人々は貯蓄を多くし、投資を減らしている。たしかに金融政策は影響しているが、主要な要因ではない

バスレ・スロベニア中銀総裁

◎世界経済の状況は非常に複雑で、ECBは「今後数カ月、数四半期、数年」にさらなる措置を講じる必要がある

ジョンソン英首相

◎メイ前首相が合意した離脱協定案を修正する必要があることをEU首脳らは今では認めているとし、自身が首相に就任した7月以降、「大きな」進展が得られたと主張

◎「衛生・植物検疫上、アイルランド島を一つの区域として扱う案に関心が寄せられており、心強い展開だが、依然として溝や問題があるのは明らかだ」

次官級貿易協議のため訪米していた中国の代表団が米農家視察を急きょ中止したことについて

◎協議が難航したことが中止の理由ではない、とし、協議で「良い結果」を得られたと説明

※※※※※※※※※※※※※※※※※※※※※※

2019/09/22

今週の為替相場を考える(9月23~27日)

今週の為替相場を考える(9月23~27日)

今週は「今週の主の材料」で示している政治的リスクと、テクニカルを含めて考える必要がある。

以前ある記事で、ファンドの多くはAIを駆使した取引システムで運用しているとあった。市場参加者の総意がチャートに組み込まれていると考えれば、それもまた信なりで、テクニカルのとらえ方には人により差はあることは当然ながら、システム的に答えを出すのであればどれを見ても金太郎飴で当然ながらみな同じ方向に動く。

私はテクニカルの専門家ではないが多数のチャートを長年見ていることで感覚的にわかることも多く、最近はシステムで自動的に売りや買い、ターゲットゾーンを設定することもでき、自動やマニュアルに切り替えることもできる。便利な世の中ではあるが誰かがババを引くことにならないか、疑念が残る。

あるシステムでは、USDJPYは4時間では売り確率65%、日足では買い確率67%とあり、どのような期間を想定しているかで方向性も違うらしい。ただ、個人的には日足は売りに変化しており、週足でも108.50を上回り越週するまでは売りに見えて仕方がないが?

それはさておき、先週のFOMCは期待通り0.25%の利下げを実施したが、ドットプロットチャートから今年、来年末のFFレートの中央値は変わらずとなった。債券利回りは急伸しドル高へと動いたが、その価値も米中通商協議の動きの前には主役になれず。

直近の相場変動を振り返ると、米中通商協議はお互い譲り合いの精神で相手にプレゼントを贈り制裁を弱めたことで相場は株高とドル高値と動いていた。先週は次官級協議が終わり、10月初めに予定されている閣僚級会議へと移ることになり、市場の期待感は続いていた。

ところが、20日の次官級協議が終わった後、クドロー氏は協議の雰囲気は和らいでおり、ペンス副大統領も同調していたが、クドロー氏も「米国は知的財産と安全保保障問題を切り離すことはできない」と主張、ペンス副大統領は「中国は米国との合意を直ぐに望んでいるか定かでない」との発言もあり、米中合意の早期期待感が剥がれ落ちる結果となっている。

先週末にトランプ大統領は中国に「完全合意」を求めて譲らず。モリソン豪首相との共同記者会見でも米中通商交渉で「来年11月お大統領選まで妥協は必要ない」と、農産物の大量購入だけでは不十分だと強調している。中国の農場視察団は予定を急遽取りやめ帰国し、株価は下落し債券利回りは低下し、リスク回避の円が選考される動きとなっており、この流れを覆すような材料は今のところ見当たらない。

今週は、国連総会に出席するため、多くの首脳や要人がNYに集まり、どのような演説をするのか? 表と裏でどのような話し合いがされるのだろうか? 金融政策の変化が、主要国間の通商協議等の政治的な動きに引っ張られる現状を考えると、結果に反応できる体制を残しておくことも必要では。

※※※※※※※※※※※※※※※※※

USDJPY 予想レンジ(106.50~108.50)

米中通商協議の楽観的な期待感が削がれている状態が続くのか、それとも再び楽観的な見通しへと変化し10月初旬の閣僚級会議へとつなぐことができるのか? 主要国の金融政策にも影響を及ぼすことから、まさに、円相場を含め金融市場の最大の関心事。それと、25日と思われる日米通商協議でどのような合意となるのか? その結果で上下どちらでも動きそうであるが、手元の駒を見れば円高圧力を示唆。

EURUSD 予想レンジ (1.0950~1.1080)

IMMシカゴのポジションはユーロのショートが拡大。テクニカルだけ見れば短期売り、中期売り、長期売りで売り圧力は変わらず。16日以降では1.0990~1.1075のレンジに収束し、Dailyは1.1100をトップに下げ圧力が続き、Weeklyは1.0925~1.1100のレンジでダウントレンドを続けているがオシレータ系では売られすぎ感が強い。

どうしても、ブレグジットリスクが気になり、英議会休会をめぐる英最高裁の判断は? EU首脳とジョンソン首相とのネゴシエーションは? 政治的な動きに左右される可能性も。

GBPUSD 予想レンジ (1.2390~1.2600)

テクニカルだけ見れば短期買い、中期買い、長期売りで、目先の強い買い戻しにも売り圧力は変わらず。Dailyは75MAを割抜けてからの上昇傾向を維持するも、1.2390を割り込むと流れに変化も。Weeklyは1.2950を超えられるか? この水準を超えられなければダウントレンド変わらず。

英国と同じで、ブレグジットリスクが気になり、英議会休会をめぐる英最高裁の判断は? EU首脳とジョンソン首相とのネゴシエーションは? 政治的な動きに左右される可能性も。

USDCAD (1.3200~1.3300)

テクニカルだけ見れば短期売り、中期買い、長期買いと買い圧力は変わらず。ただ個人的にはサウジ石油施設の回復はあまりにも早すぎやや疑念を抱いている。いずれにしても原油価格が上昇している現実を見ればカナダドルにとって有利であることは間違いないと考えてしまう。

最近では1.3100~1.3380のレンジながら、相場感は1.3300台を売っていれば時間の経過は別として利食いのチャンスは十分あった。昨年10月以降で見れば1.3000台をボトムに高値は1.3660台から切り下がっているように思われてならない。いずれにしてもWeekly200MA=1.3110を割りこむことができるか?また、Daily200MA=1.3304が重要なポイントに。

※※※※※※※※※※※※※※※※※

今週は「今週の主の材料」で示している政治的リスクと、テクニカルを含めて考える必要がある。

以前ある記事で、ファンドの多くはAIを駆使した取引システムで運用しているとあった。市場参加者の総意がチャートに組み込まれていると考えれば、それもまた信なりで、テクニカルのとらえ方には人により差はあることは当然ながら、システム的に答えを出すのであればどれを見ても金太郎飴で当然ながらみな同じ方向に動く。

私はテクニカルの専門家ではないが多数のチャートを長年見ていることで感覚的にわかることも多く、最近はシステムで自動的に売りや買い、ターゲットゾーンを設定することもでき、自動やマニュアルに切り替えることもできる。便利な世の中ではあるが誰かがババを引くことにならないか、疑念が残る。

あるシステムでは、USDJPYは4時間では売り確率65%、日足では買い確率67%とあり、どのような期間を想定しているかで方向性も違うらしい。ただ、個人的には日足は売りに変化しており、週足でも108.50を上回り越週するまでは売りに見えて仕方がないが?

それはさておき、先週のFOMCは期待通り0.25%の利下げを実施したが、ドットプロットチャートから今年、来年末のFFレートの中央値は変わらずとなった。債券利回りは急伸しドル高へと動いたが、その価値も米中通商協議の動きの前には主役になれず。

直近の相場変動を振り返ると、米中通商協議はお互い譲り合いの精神で相手にプレゼントを贈り制裁を弱めたことで相場は株高とドル高値と動いていた。先週は次官級協議が終わり、10月初めに予定されている閣僚級会議へと移ることになり、市場の期待感は続いていた。

ところが、20日の次官級協議が終わった後、クドロー氏は協議の雰囲気は和らいでおり、ペンス副大統領も同調していたが、クドロー氏も「米国は知的財産と安全保保障問題を切り離すことはできない」と主張、ペンス副大統領は「中国は米国との合意を直ぐに望んでいるか定かでない」との発言もあり、米中合意の早期期待感が剥がれ落ちる結果となっている。

先週末にトランプ大統領は中国に「完全合意」を求めて譲らず。モリソン豪首相との共同記者会見でも米中通商交渉で「来年11月お大統領選まで妥協は必要ない」と、農産物の大量購入だけでは不十分だと強調している。中国の農場視察団は予定を急遽取りやめ帰国し、株価は下落し債券利回りは低下し、リスク回避の円が選考される動きとなっており、この流れを覆すような材料は今のところ見当たらない。

今週は、国連総会に出席するため、多くの首脳や要人がNYに集まり、どのような演説をするのか? 表と裏でどのような話し合いがされるのだろうか? 金融政策の変化が、主要国間の通商協議等の政治的な動きに引っ張られる現状を考えると、結果に反応できる体制を残しておくことも必要では。

※※※※※※※※※※※※※※※※※

USDJPY 予想レンジ(106.50~108.50)

米中通商協議の楽観的な期待感が削がれている状態が続くのか、それとも再び楽観的な見通しへと変化し10月初旬の閣僚級会議へとつなぐことができるのか? 主要国の金融政策にも影響を及ぼすことから、まさに、円相場を含め金融市場の最大の関心事。それと、25日と思われる日米通商協議でどのような合意となるのか? その結果で上下どちらでも動きそうであるが、手元の駒を見れば円高圧力を示唆。

EURUSD 予想レンジ (1.0950~1.1080)

IMMシカゴのポジションはユーロのショートが拡大。テクニカルだけ見れば短期売り、中期売り、長期売りで売り圧力は変わらず。16日以降では1.0990~1.1075のレンジに収束し、Dailyは1.1100をトップに下げ圧力が続き、Weeklyは1.0925~1.1100のレンジでダウントレンドを続けているがオシレータ系では売られすぎ感が強い。

どうしても、ブレグジットリスクが気になり、英議会休会をめぐる英最高裁の判断は? EU首脳とジョンソン首相とのネゴシエーションは? 政治的な動きに左右される可能性も。

GBPUSD 予想レンジ (1.2390~1.2600)

テクニカルだけ見れば短期買い、中期買い、長期売りで、目先の強い買い戻しにも売り圧力は変わらず。Dailyは75MAを割抜けてからの上昇傾向を維持するも、1.2390を割り込むと流れに変化も。Weeklyは1.2950を超えられるか? この水準を超えられなければダウントレンド変わらず。

英国と同じで、ブレグジットリスクが気になり、英議会休会をめぐる英最高裁の判断は? EU首脳とジョンソン首相とのネゴシエーションは? 政治的な動きに左右される可能性も。

USDCAD (1.3200~1.3300)

テクニカルだけ見れば短期売り、中期買い、長期買いと買い圧力は変わらず。ただ個人的にはサウジ石油施設の回復はあまりにも早すぎやや疑念を抱いている。いずれにしても原油価格が上昇している現実を見ればカナダドルにとって有利であることは間違いないと考えてしまう。

最近では1.3100~1.3380のレンジながら、相場感は1.3300台を売っていれば時間の経過は別として利食いのチャンスは十分あった。昨年10月以降で見れば1.3000台をボトムに高値は1.3660台から切り下がっているように思われてならない。いずれにしてもWeekly200MA=1.3110を割りこむことができるか?また、Daily200MA=1.3304が重要なポイントに。

※※※※※※※※※※※※※※※※※

今週の主な材料(9月23~27日)。今週は政治的リスクで相場動く週。

今週の主な材料(9月23~27日)。今週は政治的リスクで相場動く週。

米国・日本・中国・イラン・サウジ・北朝鮮など、敵対する各国首脳(要人)が国連総会で演説し会見をすることだろう。日米首脳会談で通商協議の合意を目指す動きもあり、通貨当局の発言も目白押し。

今週の主要テーマと問われれば、サウジ石油施設の攻撃の主犯と疑われているイラン、ブレグジットが目の前に迫ったEUと英国、日米首脳会談を開き通商協議の合意を目指す日米、そして、米中通商協議の事務レベル会合を先週末に済ませた中国と、国連総会に合わせた各国首脳の外交交渉の動きが今週の相場変動要因。

さらに、今週は26日(木)には、ドラギECB総裁、カーニーBOE総裁、カンリフBOE副総裁、黒田日銀総裁、カプラン・ダラス連銀総裁、ブラード・セントルイス連銀総裁、カシュカリ・ミネアポリス連銀総裁、バーキン・リッチモンド連銀総裁と多くの発言をメインに、23日(月)から27日(金)まで連日にわたり政策当局者の発言が多数予定されている。(詳しくは別表を)

GBP相場のボラティリティが高い状態に変わりないが、今週初めには英最高裁がジョンソン英首相の議会閉鎖が違法か判決を下す予定となっており、この結果によってはGBP相場の変動リスクがより高まる可能性も残る。

円相場にとって影響力の高い、日米通商協議の結果と日銀の動き。今週は25日(水)の日米首脳会談で通商協議の合意文書に署名するものとみられており、どのような結果となり、それが結果的に円高に動くのかそれとも円安に動くのか見極めが必要。さらに、黒田日銀総裁の会見が24日(火)と26日(木)に控えており、25日(水)には議事要旨が発表される。

国連総会一般討論会の演説では、別表の通り日米はもとよりイラン、サウジ、北朝鮮、中国、そして、ブレグジット交渉の最終段階にあるEUと英国が登壇する。事前の裏交渉の有無は不明ながら、リスクオン、リスクオフの観点から結果を注目したい。

経済指標・金融政策では、

9/25(水)NZ中銀金融政策は、1.0%の据え置きが見込まれている。

9/26(木)米第2四半期GDPは確報値で予想は、前年比2.0%、コアPCEデフレータ前期比1.7%予想と8月29日の改定値と変わらず。

9/27(金)米個人所得は、前月比予想0.4%と増加が、個人支出は0.3%と低下が、コアPCEデフレータ前年比は1.8%と上昇が見込まれている。(詳しくは別表で)

※※※※※※※※※※※※※※※※※※※※

x

米国・日本・中国・イラン・サウジ・北朝鮮など、敵対する各国首脳(要人)が国連総会で演説し会見をすることだろう。日米首脳会談で通商協議の合意を目指す動きもあり、通貨当局の発言も目白押し。

今週の主要テーマと問われれば、サウジ石油施設の攻撃の主犯と疑われているイラン、ブレグジットが目の前に迫ったEUと英国、日米首脳会談を開き通商協議の合意を目指す日米、そして、米中通商協議の事務レベル会合を先週末に済ませた中国と、国連総会に合わせた各国首脳の外交交渉の動きが今週の相場変動要因。

さらに、今週は26日(木)には、ドラギECB総裁、カーニーBOE総裁、カンリフBOE副総裁、黒田日銀総裁、カプラン・ダラス連銀総裁、ブラード・セントルイス連銀総裁、カシュカリ・ミネアポリス連銀総裁、バーキン・リッチモンド連銀総裁と多くの発言をメインに、23日(月)から27日(金)まで連日にわたり政策当局者の発言が多数予定されている。(詳しくは別表を)

GBP相場のボラティリティが高い状態に変わりないが、今週初めには英最高裁がジョンソン英首相の議会閉鎖が違法か判決を下す予定となっており、この結果によってはGBP相場の変動リスクがより高まる可能性も残る。

円相場にとって影響力の高い、日米通商協議の結果と日銀の動き。今週は25日(水)の日米首脳会談で通商協議の合意文書に署名するものとみられており、どのような結果となり、それが結果的に円高に動くのかそれとも円安に動くのか見極めが必要。さらに、黒田日銀総裁の会見が24日(火)と26日(木)に控えており、25日(水)には議事要旨が発表される。

国連総会一般討論会の演説では、別表の通り日米はもとよりイラン、サウジ、北朝鮮、中国、そして、ブレグジット交渉の最終段階にあるEUと英国が登壇する。事前の裏交渉の有無は不明ながら、リスクオン、リスクオフの観点から結果を注目したい。

経済指標・金融政策では、

9/25(水)NZ中銀金融政策は、1.0%の据え置きが見込まれている。

9/26(木)米第2四半期GDPは確報値で予想は、前年比2.0%、コアPCEデフレータ前期比1.7%予想と8月29日の改定値と変わらず。

9/27(金)米個人所得は、前月比予想0.4%と増加が、個人支出は0.3%と低下が、コアPCEデフレータ前年比は1.8%と上昇が見込まれている。(詳しくは別表で)

※※※※※※※※※※※※※※※※※※※※

x

2019/09/21

最新のIMMポジションは強弱混在(9月21日)

最新のIMMポジションは強弱混在(9月21日)

集計日が9月10日(火)の最新データのIMMポジションでは、7通貨(円、ユーロ、ポンド、スイス、カナダドル、豪ドル、NZドル)のネットポジションの合計は前週比で-183,657→-191,679とショートが8,022コントラクト拡大し、隔週ごとに増減が交錯しており、オープンポジションの7月2日以降の平均値も-186,975と同じような数字が続いています。

前週比からの変化だけを見ると特徴は通貨により増減が二分されていることが挙げられます。ユーロ(-18,717)、円(-8,729)、NZドル(-6,253)に対して逆に、豪ドル(+12,932)、カナダドル(+8,300)、ポンド(+6,109)となっており、為替レートも集計日が異なることによる違いはありますが、同じような方向性を示しています。

円のオープンポジションはネットロングの+23,862コントラクト。前週比では-8,729と減少してはいますが、8月6日の週にネットのオープンポジションがショートからロングに変化した流れは変わっていません。USDJPY相場が108円台まで上昇していても、この間の平均値も+26,314と将来の円高期待が残っているのか大きな変化は見られません。

ユーロのオープンポジションはネットショート-68,559コントラクト。前週比では-18,717とショートが拡大し6月11日の週以来の高水準となっています。過去4週間の流れを見てもショートの拡大が続き、前週比でのマイナス幅の拡大4月2日に次いで大きな変化となっています。

ポンドのオープンポジションはネットショート-86,124コントラクト。前週比では6,109コントラクトショートが減少し、今回のステージでのピークとなった8月6日の-102,702コントラクトから減少していますが、引き続き7通貨の中で下落期待が強いことはポジションから見ても変わっていません。ただブレグジットリスクを考えれば一方向で大きな変化が期待できるものの、どちらに転ぶか不明な点が多過ぎます。

カナダドルのオープンポジションはネットロングで+19,823コントラクト。前週比では+8,300と2週続けての小幅上昇で、小幅ながら7月2日にネットショートからロングに変化した流れを継続しいます。個人的にもカナダドルの上昇を期待しているのですが、なかなか期待通りにはいかないものです。

豪ドルのオープンポジションはネットショートで-40,082コントラクト。前週比では+12,932と5週連続で増加しており、特に今回の数字はは昨年の3月20日の+18,704に次ぐ大きな数字となっていますが、集計日後の18日から下落しているのが気になります。

なおデータは別表をご覧ください。

※※※※※※※※※※※※※※※※※※※※※※※

X

集計日が9月10日(火)の最新データのIMMポジションでは、7通貨(円、ユーロ、ポンド、スイス、カナダドル、豪ドル、NZドル)のネットポジションの合計は前週比で-183,657→-191,679とショートが8,022コントラクト拡大し、隔週ごとに増減が交錯しており、オープンポジションの7月2日以降の平均値も-186,975と同じような数字が続いています。

前週比からの変化だけを見ると特徴は通貨により増減が二分されていることが挙げられます。ユーロ(-18,717)、円(-8,729)、NZドル(-6,253)に対して逆に、豪ドル(+12,932)、カナダドル(+8,300)、ポンド(+6,109)となっており、為替レートも集計日が異なることによる違いはありますが、同じような方向性を示しています。

円のオープンポジションはネットロングの+23,862コントラクト。前週比では-8,729と減少してはいますが、8月6日の週にネットのオープンポジションがショートからロングに変化した流れは変わっていません。USDJPY相場が108円台まで上昇していても、この間の平均値も+26,314と将来の円高期待が残っているのか大きな変化は見られません。

ユーロのオープンポジションはネットショート-68,559コントラクト。前週比では-18,717とショートが拡大し6月11日の週以来の高水準となっています。過去4週間の流れを見てもショートの拡大が続き、前週比でのマイナス幅の拡大4月2日に次いで大きな変化となっています。

ポンドのオープンポジションはネットショート-86,124コントラクト。前週比では6,109コントラクトショートが減少し、今回のステージでのピークとなった8月6日の-102,702コントラクトから減少していますが、引き続き7通貨の中で下落期待が強いことはポジションから見ても変わっていません。ただブレグジットリスクを考えれば一方向で大きな変化が期待できるものの、どちらに転ぶか不明な点が多過ぎます。

カナダドルのオープンポジションはネットロングで+19,823コントラクト。前週比では+8,300と2週続けての小幅上昇で、小幅ながら7月2日にネットショートからロングに変化した流れを継続しいます。個人的にもカナダドルの上昇を期待しているのですが、なかなか期待通りにはいかないものです。

豪ドルのオープンポジションはネットショートで-40,082コントラクト。前週比では+12,932と5週連続で増加しており、特に今回の数字はは昨年の3月20日の+18,704に次ぐ大きな数字となっていますが、集計日後の18日から下落しているのが気になります。

なおデータは別表をご覧ください。

※※※※※※※※※※※※※※※※※※※※※※※

X

2019年9月21日(土)昨日20日、海外市場の動き

2019年9月21日(土)昨日20日、海外市場の動き

米中次官級通商協議を市場参加者が見守る中、トランプ大統領は米中通商協議で「完全な合意」を求め、米中部農場を視察予定の中国代表団は計画を取りやめ、株価下落、債券利回り低下、円高へ。

この報道後には米株はマイナス圏に入りダウは前日比-159.72(-0.59%)と値を下げ日本株先物も下落へ。米10年債利回りは1.793%の高値から終盤にかけ1.72%台まで下落、原油価格(WTI)は一時59.10ドルまで上昇していたが、終盤にかけては57.79まで値を下げ何とか58ドル台を維持。

為替相場はUSD+JPYの強さが目立ち、久しぶりにJPYは全面高へと動き前日比で見ると、NZDJPYの1.11%台の下落を筆頭にGBPJPY+AUDJPYは0.9%弱下落し主要通貨でもJPY高傾向が目立っている。

USDJPYは、アジア・欧州・米国市場の前半までは108円台を挟み大枠107.80~10の30ポイントのレンジで推移。米国市場に入り株高傾向と債券利回りも底堅く推移していた。米中次官級通商協議を市場参加者が見守る中、トランプ大統領の強気姿勢は変わらず、農場を視察予定の中国代表団は計画を取りやめたことで、株価下落、債券利回り低下し、レンジの下限を割り込んでからは終盤にかけ107.50台まで続落している。

USDCADは、アジア早朝の1.3254をボトムに大枠1.3255~75のレンジで推移していたが、カナダ小売売上高が弱く、除く自動車前月比が予想外のマイナス0.1%となったことを受け1.3300台まで続伸。その後一時1.3254まで下落するなど、上下変動しながらも1.3260台と前日同水準近くまで値を戻している。

GBPUSDは、先のユンケル欧州委員長、ジョンソン英首相や、英国のバークレイEU離脱担当相、アイルランドのコーブニー外相、スカイニュースの欧州委員会の草案文書などを意識する動きで相変わらずボラが高い。一時1.2582まで上昇から欧米市場では1.2460台まで下落し売り圧力が続いている。

※※※※※※※※※※※※※※※※※※※※

21:30 CAD 7月 小売売上高=前月比0.4%(予想0.6% 前回0.0→-0.1%)、除く自動車前月比-0.1%(予想0.3% 前回0.9%)→ 予想を下回る

23:00 EUR 9月 消費者信頼感・速報値=-6.5(予想-7.1 前回-7.1)

※※※※※※※※※※※※※※※※※※※※

米中部農場を視察の中国代表団計画を取りやに。

◎中国代表団は計画より早く帰国することになったと、中国大使館から通知を受けた→ 株価下落、債券利回り低下、円高へ。

パーデュー米農務長官

◎19日、中国代表団が「友好」のしるしとして来週、米農家を視察すると述べが、その数時間後にモンタナの同連合は、視察は暫定的だと明らかにしていた。

トランプ大統領(米中貿易協議)

◎トランプ大統領は中国との通商交渉で多くの進展が見られる

◎部分合意は求めていない。求めているのは完全な合意

◎来年の米大統領選前に合意が成立する必要はない

◎米中が合意できれば大統領再選の見通しには恐らく「ポジティブ」だろう

米中の次官級交渉

◎継続する中、米政府は400超の中国製品に対する関税を免除する方針を表明した。

NY連銀

◎翌日物やターム物のレポオペを9月23日から10月10日にかけて行うと発表した。FF金利を誘導目標内に維持するのが狙い。

米23州がトランプ政権提訴

◎トランプ政権が自動車の排ガス規制を独自に導入するカリフォルニア州の権限を剥奪したことを受け、同州を含む米23州は20日、決定の撤回を求め提訴

欧州委員会の文書(スカイニュース)

◎英国の草案では、1)ハードボーダー(物理的な国境)の設置が不可避、2)アイルランド全体の経済や南北協力の保護が困難、3)EU単一市場やアイルランドの立場の維持が不可能であり、草案はバックストップの代替となり得る法的に運用可能な解決策とはいえない。

◎英国のバークレイEU離脱担当相

◎離脱協定案を巡りEUとの合意は可能と確信している

アイルランドのコーブニー外相、合意は可能だとしたが、溝はまだ大きい

◎アイルランド国境問題を解決するような合意にはまだ近づいていないと

クラリダFRB副議長(ハト派)

◎経済は良好な状況にあるが、景気拡大が11年目に入った現在では一定のリスクもある

◎世界経済の減速を強調。「世界的な成長という観点では、悪化している。世界的な貿易および投資という点では、ここしばらくかなり低調だ

◎経済が良好な状況にあるとの考えで一致しているものの、見通しへのリスク判断で見方が割れている

ドル資金ひっ迫は四半期末の接近に伴い悪化も(ブルームバーグ)

◎https://www.bloomberg.co.jp/news/articles/2019-09-20/PY4OHQ6K50XS01?srnd=cojp-v2

カプラン・ダラス連銀総裁

◎緩やかで限定的な利下げを支持する。

◎通商を巡る緊張の高まりを受けた世界的な景気減速による影響で米製造業が弱体化している

◎昨年以降の米国債利回りの急低下について、長期的な経済成長に対する投資家の悲観的な見方の兆候。

◎個人的にはFRBによる年内の追加利下げはなく、2020年に1回の利下げが実施されることを見込んでいる

◎19年末の政策金利を1.875%と予想したことを明らかにし、「一段の政策変更の検討に反対することを意味するわけではないが、今年さらに政策を変更しようとは思わない」

ローゼングレン・ボストン連銀総裁(タカ派)

◎米経済には刺激策は必要ない

◎労働市場がすでに引き締まった状態にあり、リスク資産の価格が一段と上昇し、家計と企業の過度なレバレッジを助長させるリスクがある時は、追加的な金融刺激策の必要はない

◎通商問題と地政学を巡る懸念に起因するリスクが存在していることは明白だが、不確実性に対応するために利下げを行うことには代償が伴う。

ブラード・セントルイス連銀総裁(ハト派)

◎米経済が近く減速する兆しがあり、製造業はすでにリセッションに陥っているとみられる

◎いま積極的に利下げしておき、その後、下振れリスクが顕在化しなければ利上げするのが、賢明なリスク管理というのが自分の見解

NY連銀

◎、レポ取引を通じた資金供給を実施し、750億ドルを市場に供給した。

メルケル独首相

◎ドイツは均衡予算を堅持する。

◎サウジのアラムコ

◎9月末までにはフル生産に達すると確信

※※※※※※※※※※※※※※※※※※※※※

米中次官級通商協議を市場参加者が見守る中、トランプ大統領は米中通商協議で「完全な合意」を求め、米中部農場を視察予定の中国代表団は計画を取りやめ、株価下落、債券利回り低下、円高へ。

この報道後には米株はマイナス圏に入りダウは前日比-159.72(-0.59%)と値を下げ日本株先物も下落へ。米10年債利回りは1.793%の高値から終盤にかけ1.72%台まで下落、原油価格(WTI)は一時59.10ドルまで上昇していたが、終盤にかけては57.79まで値を下げ何とか58ドル台を維持。

為替相場はUSD+JPYの強さが目立ち、久しぶりにJPYは全面高へと動き前日比で見ると、NZDJPYの1.11%台の下落を筆頭にGBPJPY+AUDJPYは0.9%弱下落し主要通貨でもJPY高傾向が目立っている。

USDJPYは、アジア・欧州・米国市場の前半までは108円台を挟み大枠107.80~10の30ポイントのレンジで推移。米国市場に入り株高傾向と債券利回りも底堅く推移していた。米中次官級通商協議を市場参加者が見守る中、トランプ大統領の強気姿勢は変わらず、農場を視察予定の中国代表団は計画を取りやめたことで、株価下落、債券利回り低下し、レンジの下限を割り込んでからは終盤にかけ107.50台まで続落している。

USDCADは、アジア早朝の1.3254をボトムに大枠1.3255~75のレンジで推移していたが、カナダ小売売上高が弱く、除く自動車前月比が予想外のマイナス0.1%となったことを受け1.3300台まで続伸。その後一時1.3254まで下落するなど、上下変動しながらも1.3260台と前日同水準近くまで値を戻している。

GBPUSDは、先のユンケル欧州委員長、ジョンソン英首相や、英国のバークレイEU離脱担当相、アイルランドのコーブニー外相、スカイニュースの欧州委員会の草案文書などを意識する動きで相変わらずボラが高い。一時1.2582まで上昇から欧米市場では1.2460台まで下落し売り圧力が続いている。

※※※※※※※※※※※※※※※※※※※※

21:30 CAD 7月 小売売上高=前月比0.4%(予想0.6% 前回0.0→-0.1%)、除く自動車前月比-0.1%(予想0.3% 前回0.9%)→ 予想を下回る

23:00 EUR 9月 消費者信頼感・速報値=-6.5(予想-7.1 前回-7.1)

※※※※※※※※※※※※※※※※※※※※

米中部農場を視察の中国代表団計画を取りやに。

◎中国代表団は計画より早く帰国することになったと、中国大使館から通知を受けた→ 株価下落、債券利回り低下、円高へ。

パーデュー米農務長官

◎19日、中国代表団が「友好」のしるしとして来週、米農家を視察すると述べが、その数時間後にモンタナの同連合は、視察は暫定的だと明らかにしていた。

トランプ大統領(米中貿易協議)

◎トランプ大統領は中国との通商交渉で多くの進展が見られる

◎部分合意は求めていない。求めているのは完全な合意

◎来年の米大統領選前に合意が成立する必要はない

◎米中が合意できれば大統領再選の見通しには恐らく「ポジティブ」だろう

米中の次官級交渉

◎継続する中、米政府は400超の中国製品に対する関税を免除する方針を表明した。

NY連銀

◎翌日物やターム物のレポオペを9月23日から10月10日にかけて行うと発表した。FF金利を誘導目標内に維持するのが狙い。

米23州がトランプ政権提訴

◎トランプ政権が自動車の排ガス規制を独自に導入するカリフォルニア州の権限を剥奪したことを受け、同州を含む米23州は20日、決定の撤回を求め提訴

欧州委員会の文書(スカイニュース)

◎英国の草案では、1)ハードボーダー(物理的な国境)の設置が不可避、2)アイルランド全体の経済や南北協力の保護が困難、3)EU単一市場やアイルランドの立場の維持が不可能であり、草案はバックストップの代替となり得る法的に運用可能な解決策とはいえない。

◎英国のバークレイEU離脱担当相

◎離脱協定案を巡りEUとの合意は可能と確信している

アイルランドのコーブニー外相、合意は可能だとしたが、溝はまだ大きい

◎アイルランド国境問題を解決するような合意にはまだ近づいていないと