今週の為替相場を考える(4月30日~5月4日)

いよいよゴールデンウィーク突入! 今週は日本勢が休みの間に海外勢が何を仕掛けてくるのでしょうか? 日本は連休で最も仕掛けやすい通貨は円なのですが、3連騰後に109円台の円安水準で伸び悩んでいる円相場を積極的に攻め切れるかはやや疑問。むしろ、相場変動率が高いGBPやNZDの動きがよりクローズアップされそうなムードも。

さて、今週も相場変動のテーマは豊富です。

◎ 南北首脳会談後の変化と米朝首脳化に段への動き

◎ 早期利上げ期待が遠のく英国

◎ 緩やかな緩和縮小のEUR

◎ 緩和継続を示唆するJPYBOE

◎ 年内後2度の利上げが期待できるFRB

◎ 今週のメインイベントのFOMCと米雇用統計の結果待ち

◎ 成長の鈍化が予想されるドイツ

◎ 気になるイラク核合意見直し

北朝鮮問題では、歴史的な南北首脳会談が終わり米朝首脳会談へ期待感が膨らみ緊張緩和へと動く一方、対イラク問題ではトランプ大統領が設定した5月12日の核合意見直し期限が迫りつつあり、次の火だねとなる可能性も気になります。

金融政策の違いもドル買いをフォロー。日銀は「早期緩和の縮小」の動きはられず、BOEは「5月の利上げ期待が遠のき8月も五分五分」で早期利上げ期待は弱まり、ECBは「9月QE縮小と来年の利上げ」が主流で早期緩和縮小の可能性は低く、年内後2回の利上げが期待できる米国と他国との金利差拡大をテーマに投機的なドル買いがどこまで続くのでしょうか?

米10年債利回りと米株の動きはいつもながら重要で、その流れを確認できる、2日(水)のFOMCと、週末4日(金)に発表の米雇用統計は非常に重要となっています。

※※※※※※※※※※※※※※※※※※※※※※※※※

USDJPYの予想レンジ【108.30~109.50】

USDJPYは米中貿易摩擦の火種は残るも、日米貿易摩擦の具体的なプレッシャーは今のところ見られず、北朝鮮リスクは大幅に低下。貿易摩擦期待や地政学的リスク回避期待による円高期待の反動と米金利の上昇に5週連騰で円安傾向は止まらず。2月上旬の水準へ逆戻りするも109円台前半での取引を3日間続け、直近2日は陰線引けで109円の大台を何とか維持するも109.50越えは重く110円が大きな壁で下値リスクも。

200時間MAは108.30で上昇を続けるも、9時間、36時間は逆に売りへと変化し短期的には売り圧力が続く。200日MAは110.24で緩やかに低下中。36日106.88、9日108.27円にあり、円高方向へ動いた場合には108.30円が目途へ。

CFTCのIMM通貨先物ポジションから 【円】前週2,591→583(-2,008)

4月3日に2016年11月29日以来、実に70週続いたネットショートポジションからの脱却にもかかわらず、ロングは小幅で限定的な水準にとどまり3週目にしてほぼニュートラルは水準へと逆戻り。円先安センチメントが復活するのか? 連休明けの動きを注目。

USDJPYオプション 25delta Risk Reversal(21:30時)

前週比、1W-0.50→-0.45%、1M-0.75→-0.65%へ縮小、3か月も小幅縮小するも、長期は逆に拡大へ傾向にあり、連休中の円安リスクを意識しながらも中期的な円高期待が残っている動きへ。

※※※※※※※※※※※※※※※※※※※※※

EURUSDの予想レンジ【1.2000~1.2300】

EURUSDは予想外に慎重なECBの緩和縮小、米国との金利差拡大とEURロングの巻き戻しに、1月下旬から続く1.22~1.2550の持ち合いから下放れし過去15週の安値を更新し1月上旬の水準となる1.2050台へ逆戻り。ただし、9月のQE縮小と来年第一四半期の利上げ期待は変わらず残り、今回の上昇がスタートした1月12日の1.2020~30が意識され1.2000の大台は堅そう。

200時間MAは1.2251にあり低下し、36時間1.2114、9時間1.2108にありやや反発気味。200日MAは1.2008にあり緩やかに上昇を続け、逆に9日、36日は売り続き1.2000が非常に重要なポイントでこの水準を維持できるかを注目。

CFTCのIMM通貨先物ポジションから 【ユーロ】前週151,476→130,594(-20,882)

圧倒的なロングでNO.1の座を維持し、2017年5月9日から51週続くユーロロングポジションの座は変わらず。ただし、ポジションの水準は約一月前の水準へと減少し3月20日以来上昇傾向が続いたユーロロングの増加傾向も一休みで、この流れが今後も続くのか注目。

EURUSDオプション 25delta Risk Reversal(21:30時)

前週比、1W0.15→-0.60%、1M0.15→-0.30%、3M0.25→-0.15%とユーロコールからプットへと変化し、6M超も大幅に低下しユーロ安の動きへと変化。

※※※※※※※※※※※※※※※※※※※※※

GBPUSDの予想レンジ【1.3700~1.3850】

GBPUSDは弱い経済指標が続きついに5月の利上げ期待は薄れ8月の利上げにも疑問符が生じ、2週前の最高値の1.4377から上昇トレンドが崩れ過去14週の安値を更新し1.3748と1月下旬の水準へ逆戻り。先週末の弱い英GDPに1.3900を割り込み続落し、ロングポジションもはけ、3月1日の安値1.3710台と、1月12日に上昇が開始された地点の1.3600は堅そうに思える。

200時間MAは1.3876にあり下落中で、36時間1.3876で下落中、9時間1.3780にありこの水準近くで終了。200日MAは1.3523にあり緩やかに上昇週で、36時間MA1.4058を割り込んでから売りが加速中。週足では200週MA1.4209、36週MA1.3586にありこのレンジ内での流れを継続中。

CFTCのIMM通貨先物ポジションから 【ポンド】前週47,702→37,365(-10,337)

2017年11月21日以来22週ロングの座を維持。ただし、過去6週連続して続いた前週比での増加も、弱い経済指標が続いていたこともあり、BOEメンバー発言からはハト派の発言も多くネット・ポジションは減少し強さに陰りも見られていた。

GBPUSDオプション 25delta Risk Reversal(21:30時)

前週比、1Wは前週にプットからコールへと変化し、-0.25→0.20%、1M-0.30→-0.25%へ、長いともろもプットがやや低下気味。

2018/04/29

今週の主な材料(4月30日~5月4日)

今週の主な材料(4月30日~5月4日)

日本ではゴールデンウィークがスタート。今週は30(月)、5月3日(木)、4日(金)が祭日で日本勢が動きにくい状況となっていますが、海外勢主導で相場が動くことが多く、今週はFOMCと米雇用統計と最重要イベントも控えており連休前と後の相場状況が大きく変化する可能性に注目しています。

【今週の重要なイベント】

4/30 (月)独CPI、米PCE

5/1 (火)豪中銀金融政策

5/2 (水)FOMC、ユーロ圏GDP、NZ雇用統計

5/3 (木)ユーロ圏CPI

5/4 (金)米雇用統計、豪中銀四半期金融政策報告

今週は、歴史的な南北首脳会談も終わり、米朝首脳会談に向けてトランプ大統領を筆頭に米国の動きも気になります。また、今週のメインイベントの、2日(水)のFOMCと、週末4日(金)に発表の米雇用統計でどのような結果となっても、相場変動の材料となることは間違いありません。

FOMCは政策金利の下限1.5~上限1.75%の据え置きで間違いないでしょう。直近の関係者の発言では慎重な見方がある一方、利上げ避けられないとの意見が大半で将来の利上げ期待を残すことになりそうです。最新の「CMEのFedWatch Tool」では現行2.0~2.25%の確率が93.3%で利上げ確率は6.7%にとどまっています。9月26日のFOMCでは68.8%に上昇、12月19日のFOMCでは2.25~2.5%の利上げ確率が39.1%と強く年内後2回の利上げが市場のコンセンサスとなっています。

米雇用統計ではいつもながら、非農業部門雇用者数と平均時給の伸び率の変化が共に重要になっています。ちなみに非農業部門雇用者数の予想は19万人で前回10.3万人から増加が予想(予想値は15.2~25.5万人)されています。平均時給の前月比の予想は0.2%で前回の0.3%から低下を予想(予想値0.2~0.3%)しており、この予想値外の結果となれば相場が大きく動くことになりそうです。

先週は米10年債利回りが3.0%の大台に達し一時3.0334%まで上昇したことがニュースに取り上げられていましたが、先週末の終値は2.9568%と3.0%の大台で終了することはできませんでした。今週はこの米債の動きと、米国発の経済指標から、ISM製造業、ISM非製造業、雇用コスト指数を注目しています。

詳細は別表を参照

※※※※※※※※※※※※※※※※※※※※※※※※※

X

日本ではゴールデンウィークがスタート。今週は30(月)、5月3日(木)、4日(金)が祭日で日本勢が動きにくい状況となっていますが、海外勢主導で相場が動くことが多く、今週はFOMCと米雇用統計と最重要イベントも控えており連休前と後の相場状況が大きく変化する可能性に注目しています。

【今週の重要なイベント】

4/30 (月)独CPI、米PCE

5/1 (火)豪中銀金融政策

5/2 (水)FOMC、ユーロ圏GDP、NZ雇用統計

5/3 (木)ユーロ圏CPI

5/4 (金)米雇用統計、豪中銀四半期金融政策報告

今週は、歴史的な南北首脳会談も終わり、米朝首脳会談に向けてトランプ大統領を筆頭に米国の動きも気になります。また、今週のメインイベントの、2日(水)のFOMCと、週末4日(金)に発表の米雇用統計でどのような結果となっても、相場変動の材料となることは間違いありません。

FOMCは政策金利の下限1.5~上限1.75%の据え置きで間違いないでしょう。直近の関係者の発言では慎重な見方がある一方、利上げ避けられないとの意見が大半で将来の利上げ期待を残すことになりそうです。最新の「CMEのFedWatch Tool」では現行2.0~2.25%の確率が93.3%で利上げ確率は6.7%にとどまっています。9月26日のFOMCでは68.8%に上昇、12月19日のFOMCでは2.25~2.5%の利上げ確率が39.1%と強く年内後2回の利上げが市場のコンセンサスとなっています。

米雇用統計ではいつもながら、非農業部門雇用者数と平均時給の伸び率の変化が共に重要になっています。ちなみに非農業部門雇用者数の予想は19万人で前回10.3万人から増加が予想(予想値は15.2~25.5万人)されています。平均時給の前月比の予想は0.2%で前回の0.3%から低下を予想(予想値0.2~0.3%)しており、この予想値外の結果となれば相場が大きく動くことになりそうです。

先週は米10年債利回りが3.0%の大台に達し一時3.0334%まで上昇したことがニュースに取り上げられていましたが、先週末の終値は2.9568%と3.0%の大台で終了することはできませんでした。今週はこの米債の動きと、米国発の経済指標から、ISM製造業、ISM非製造業、雇用コスト指数を注目しています。

詳細は別表を参照

※※※※※※※※※※※※※※※※※※※※※※※※※

X

2018/04/28

最新のIMMポジションから、2018年4月21日(土曜)

最新のIMMポジションから、2018年4月21日(土曜)

集計日が4月24日(火)の主要7通貨(円、ユーロ、ポンド、スイス、カナダドル、豪ドル、NZドル)、7通貨の投機的的ネット・ポジションの合計は、前週の+178,372→今週+154,211コントラクトと、前週比-24,161と減少幅は3月27日の-27,022に次ぐ高水準で、通貨のロングが減少しドル高に傾向に動いている。

ユーロは前週比で-20,882コントラクトと大幅な減少で、減少幅は1月30日の-35,437に次ぐ減少となっており、次いでポンドの-10,337の減少で2月13日の-12,927に次ぐ減少幅でドル復活を先導する動きとなっている。ただし、水準だけを見ると7通貨のネットのロングポジションの合計は4月3日の+154,810とほぼ同水準で約1か月前に水準に逆戻りしているだけにも思われ、この現象傾向が今後も継続するのかを注目したい。

【円】前週2,591→583(-2,008)

4月3日に2016年11月29日以来、実に70週続いたネットショートポジションからの脱却にもかかわらず、ロングは小幅で限定的な水準にとどまり3週目にしてほぼニュートラルは水準へと逆戻り。円先安センチメントが復活するのか? 連休明けの動きを注目。

【ユーロ】前週151,476→130,594(-20,882)

圧倒的なロングでNO.1の座を維持し、2017年5月9日から51週続くユーロロングポジションの座は変わらず。ただし、ポジションの水準は約一月前の水準へと減少し3月20日以来上昇傾向が続いたユーロロングの増加傾向も一休みで、この流れが今後も続くのか注目。

【ポンド】前週47,702→37,365(-10,337)

2017年11月21日以来22週ロングの座を維持。ただし、過去6週連続して続いた前週比での増加も、弱い経済指標が続いていたこともあり、BOEメンバー発言からはハト派の発言も多くネット・ポジションは減少し強さに陰りも見られていた。

【カナダドル】前週-30,324→-25,144(5,180)

3月27日から5週連続しショートポジションが続き、直近は3週連続で小幅ながら増加傾向にありマイナス幅は縮小気味、原油価格の上昇やNAFTA再交渉の合意期待が強いのか主要通貨で弱気な動きが強まる中で比較的健闘している。

【豪ドル】前週-10,155→-3,396(6,759)

過去4週連続でネットショートが続くも、今回は小幅ながらロングが拡大し、資源価格の上昇やリスクオンの流れなのか 主要通貨で弱気な動きが強まる中で比較的健闘している。

別表もご覧ください。

※※※※※※※※※※※※※※※※※※※※※※※※※

X

集計日が4月24日(火)の主要7通貨(円、ユーロ、ポンド、スイス、カナダドル、豪ドル、NZドル)、7通貨の投機的的ネット・ポジションの合計は、前週の+178,372→今週+154,211コントラクトと、前週比-24,161と減少幅は3月27日の-27,022に次ぐ高水準で、通貨のロングが減少しドル高に傾向に動いている。

ユーロは前週比で-20,882コントラクトと大幅な減少で、減少幅は1月30日の-35,437に次ぐ減少となっており、次いでポンドの-10,337の減少で2月13日の-12,927に次ぐ減少幅でドル復活を先導する動きとなっている。ただし、水準だけを見ると7通貨のネットのロングポジションの合計は4月3日の+154,810とほぼ同水準で約1か月前に水準に逆戻りしているだけにも思われ、この現象傾向が今後も継続するのかを注目したい。

【円】前週2,591→583(-2,008)

4月3日に2016年11月29日以来、実に70週続いたネットショートポジションからの脱却にもかかわらず、ロングは小幅で限定的な水準にとどまり3週目にしてほぼニュートラルは水準へと逆戻り。円先安センチメントが復活するのか? 連休明けの動きを注目。

【ユーロ】前週151,476→130,594(-20,882)

圧倒的なロングでNO.1の座を維持し、2017年5月9日から51週続くユーロロングポジションの座は変わらず。ただし、ポジションの水準は約一月前の水準へと減少し3月20日以来上昇傾向が続いたユーロロングの増加傾向も一休みで、この流れが今後も続くのか注目。

【ポンド】前週47,702→37,365(-10,337)

2017年11月21日以来22週ロングの座を維持。ただし、過去6週連続して続いた前週比での増加も、弱い経済指標が続いていたこともあり、BOEメンバー発言からはハト派の発言も多くネット・ポジションは減少し強さに陰りも見られていた。

【カナダドル】前週-30,324→-25,144(5,180)

3月27日から5週連続しショートポジションが続き、直近は3週連続で小幅ながら増加傾向にありマイナス幅は縮小気味、原油価格の上昇やNAFTA再交渉の合意期待が強いのか主要通貨で弱気な動きが強まる中で比較的健闘している。

【豪ドル】前週-10,155→-3,396(6,759)

過去4週連続でネットショートが続くも、今回は小幅ながらロングが拡大し、資源価格の上昇やリスクオンの流れなのか 主要通貨で弱気な動きが強まる中で比較的健闘している。

別表もご覧ください。

※※※※※※※※※※※※※※※※※※※※※※※※※

X

2018年4月28日(土曜)昨日27日、海外市場の動き

2018年4月28日(土曜)昨日27日、海外市場の動き

連休前の週末金曜日は、日銀+南北首脳会談+英GDP+米GDPと、イベント豊富の中で、ドル売り+ポンド売りの流れで終了し、米株や米債利回りは以外に弱く小動き。

日銀は金融政策を据え置き「物価2%目標の達成時期を削除」、何か期待された黒田総裁の会見では「物価2%の達成時期削除に深い意味ない」、「物価2%の実現をめざし緩和継続」と現実は変わらず。直後は円売りが強まるも109.50を超えられず、

南北首脳会談の共同会見では「完全非核化目指す」、「休戦協定を平和協定へ」とより突っ込んだ内容にトランプ大統領や米国からは称賛の声が多数、米朝首脳会談への期待度が上昇するも、株価の反応はいま一つ。

英第1四半期GDPは前年比1.2%(予想・前回1.4%)と弱く、寒波の影響を強く受けた一連の弱い経済指標に、5月の英利上げ期待度は20~30%近くへと急落、8月も50%へ低下し、GBPUSDは1%近く下落しEURGBPとGBPJPYでは1.2%近く下落するなど主要通貨に対してGBPは一人負け。

米第1四半期GDPは前年比2.3%(予想2.2%前回2.9%)、コアPCEデフレータ2.5%(予想2.5%前回1.9%)と予想を上回るも、米債利回りは緩やかに低下し、米株の伸びも見られず、ドルロングの巻き戻しにドル売りへ。

米株は小動きでダウは-11.15(-0.05%)、Nasdaq+1.12(+0.02%)、S&P500+2.97(+0.11%)と前日比で小幅な動きにとどまる。米10年債利回りは2.959%(-0.024)と3%の大台を維持できず小幅低下、2年債は2.484%と前日変わらず高値圏を維持。原油価格(WTI)68.03-0.16(-0.23%)と小幅低下。

USDJPYは-0.25%の円高で、109.00~50のレンジの下限ギリギリで終了。黒田総裁発言+強い米GDP直後に109.50を試す動きがみられたが、109.54を高値に失敗。逆に、ドル売りの流れとGBPJPYの急落やオプションカットにかけ108.98まで下落、米債利回りの上昇力も見られず、GBPを除く主要通貨でドル売りの流れが続く中で109円ギリギリと上値の重い中で終了。

GBPUSDは約1%下落し他通貨でも一人負け。欧州市場の序盤からすでに1.3900の大台を割り込み1.3880台で迎えた弱い英GDPに、1.3800台まで急落。5月の利上げ期待は急低下し8月の利上げ期待度も五分五分にGBPの戻りは限定的で1.3740台まで続落。迎えた強い米GDPにも1.3740台をボトムに下げ止まり、強さが見られない米株や米債利回りの軟化に一時1.3800の大台を回復するも勢いは弱く、EURGBPやGBPJPYなどのクロスでもGBP売りは止まらず1.3770台と3月上旬の水準に逆戻り。

EURUSDは、強い米GDP直後の1.2055をボトムに、EURGBPの買いに下支えされ、米債利回りの軟化気味で、オプション勢の動きなのかオプションカット後から急伸し1.21台を回復し、終盤にかけては1.2130台へ、前日比+0.19%上昇。

資源価格と関連性の高いAUD+NZD+CADも対ドルでは、南北首脳の共同記者会見を意識してなのかは不明ながら、この時間後から買い戻しが入り上昇傾向が続く。強いGDPにも米債利回りは軟化気味で米株にも強さは見られず、AUDUSD+0.34%、NZDUSD+0.32%、USDCAD-0.32%。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※

16:55 GER 4月 雇用統計:失業率5.3%(予想5.3% 前回5.3%)、失業者数=-7,000人(予想-15,000件 前回-19,000→-18,000件)→ 失業者数の減少が予想を下回る

17:30 GBP 第1四半期 GDP・速報値=前期比0.1%(予想0.3% 前回0.4%)、前年比1.2%(予想1.4% 前回1.4%)→ 2012年来の伸び率で、 予想外に弱い数字にポンド急落

18:00 EUR 4月 経済信頼感=112.7(予想112.0 前回112.6→112.7)、ビジネス景況感指数=1.35(予想1.28 前回1.34→1.44)、工業信頼感(企業景況感)=7.1(予想5.8 前回6.4→7.0)、サービス業信頼感=14.9(予想15.9 前回16.3→15.9)

21:30 USD 第1四半期 GDP・速報値=前年比2.3%(予想2.2% 前回2.9%)、個人消費=1.1%(予想1.1% 前回4.0%)、コアPCE価格指数(デフレータ)前期比=2.5%(予想2.5% 前回1.9%)、GDP価格指数(デフレータ)=前期比2.0%(予想2.2% 前回2.3%)

23:00 USD 4月 ミシガン大学消費者信頼感指数・確報値=98.8(予想98.0 前回97.8)

※※※※※※※※※※※※※※※※※※※※※※※※※※※※

【北米】

米通商代表部(USTR)通商法スペシャル301条(知的財産権の保護条項)に関する年次報告書を公表=中国、カナダ、ロシア、インドなど12カ国を知的財産保護に重大な懸念がある「優先監視国」に指定。知財保護が不十分な「監視国」としてメキシコやブラジル、ベトナム、トルコなど24カ国を指定。

NAFTA再交渉閣僚会議=5月7日に再開。

ポンペオ新国務長官=北朝鮮の金委員長は真剣、トランプ大統領と金委員長の核協議は素晴らしい物になる

トランプ大統領=金委員長が芝居を演じているようには思われない

ハセットCEA委員長=大雪など悪天候がGDPを圧迫。2018年の平均成長率は3%超を見込む。

【欧州】

ハメネイイラン最高指導者=2015年に主要6か国と締結した、核合意のいかなる修正も容認しない

メルシェECB理事=金融正常化は物価安定見通しの状況による

BOE5月の利上げ期待の確立30%を割り込む

モスコビシ欧州委員=東欧のブルガリアが単一通貨ユーロの次期導入国になるとの見解を示す。

【アジア・その他】

日銀金融政策決定会合=政策金利の据え置きを決定。誘導目標である長期金利(10年物国債金利)を「0%程度」、短期金利(日銀当座預金の一部に適用する政策金利)を「マイナス0.1%」といずれも据え置き、長短金利操作(イールドカーブ・コントロールYCC)付きの量的・質的金融緩和の維持を賛成多数で決めた。

日銀金融政策決定会合「経済・物価情勢展望(展望レポート)」では、物価見通しをおおむね据え置くも、今まで2019年度ごろになる可能性が高いと明記してあった「物価2%目標の達成時期を削除」、

黒田日銀総裁=物価2%の実現をめざして安定維持に必要な時点まで緩和継続。金融環境は極めて緩和した状態。物価と19年度以降の成長率は下振れリスクが大きい。 このタイミングでの達成時期削除に「何か深い意味ない」。 オーバーシュート型コミットメントは全く変わってない。 2%物価目標に対するコミットメントに変化はない。

韓国・北朝鮮首脳共同会見=「完全非核化目指す」、「休戦協定を平和協定へ」、韓国と北朝鮮、鉄道と陸路の接続目指す、南北は全ての敵対的な軍事活動の停止で合意

※※※※※※※※※※※※※※※※※※※※※※※※※※※※

連休前の週末金曜日は、日銀+南北首脳会談+英GDP+米GDPと、イベント豊富の中で、ドル売り+ポンド売りの流れで終了し、米株や米債利回りは以外に弱く小動き。

日銀は金融政策を据え置き「物価2%目標の達成時期を削除」、何か期待された黒田総裁の会見では「物価2%の達成時期削除に深い意味ない」、「物価2%の実現をめざし緩和継続」と現実は変わらず。直後は円売りが強まるも109.50を超えられず、

南北首脳会談の共同会見では「完全非核化目指す」、「休戦協定を平和協定へ」とより突っ込んだ内容にトランプ大統領や米国からは称賛の声が多数、米朝首脳会談への期待度が上昇するも、株価の反応はいま一つ。

英第1四半期GDPは前年比1.2%(予想・前回1.4%)と弱く、寒波の影響を強く受けた一連の弱い経済指標に、5月の英利上げ期待度は20~30%近くへと急落、8月も50%へ低下し、GBPUSDは1%近く下落しEURGBPとGBPJPYでは1.2%近く下落するなど主要通貨に対してGBPは一人負け。

米第1四半期GDPは前年比2.3%(予想2.2%前回2.9%)、コアPCEデフレータ2.5%(予想2.5%前回1.9%)と予想を上回るも、米債利回りは緩やかに低下し、米株の伸びも見られず、ドルロングの巻き戻しにドル売りへ。

米株は小動きでダウは-11.15(-0.05%)、Nasdaq+1.12(+0.02%)、S&P500+2.97(+0.11%)と前日比で小幅な動きにとどまる。米10年債利回りは2.959%(-0.024)と3%の大台を維持できず小幅低下、2年債は2.484%と前日変わらず高値圏を維持。原油価格(WTI)68.03-0.16(-0.23%)と小幅低下。

USDJPYは-0.25%の円高で、109.00~50のレンジの下限ギリギリで終了。黒田総裁発言+強い米GDP直後に109.50を試す動きがみられたが、109.54を高値に失敗。逆に、ドル売りの流れとGBPJPYの急落やオプションカットにかけ108.98まで下落、米債利回りの上昇力も見られず、GBPを除く主要通貨でドル売りの流れが続く中で109円ギリギリと上値の重い中で終了。

GBPUSDは約1%下落し他通貨でも一人負け。欧州市場の序盤からすでに1.3900の大台を割り込み1.3880台で迎えた弱い英GDPに、1.3800台まで急落。5月の利上げ期待は急低下し8月の利上げ期待度も五分五分にGBPの戻りは限定的で1.3740台まで続落。迎えた強い米GDPにも1.3740台をボトムに下げ止まり、強さが見られない米株や米債利回りの軟化に一時1.3800の大台を回復するも勢いは弱く、EURGBPやGBPJPYなどのクロスでもGBP売りは止まらず1.3770台と3月上旬の水準に逆戻り。

EURUSDは、強い米GDP直後の1.2055をボトムに、EURGBPの買いに下支えされ、米債利回りの軟化気味で、オプション勢の動きなのかオプションカット後から急伸し1.21台を回復し、終盤にかけては1.2130台へ、前日比+0.19%上昇。

資源価格と関連性の高いAUD+NZD+CADも対ドルでは、南北首脳の共同記者会見を意識してなのかは不明ながら、この時間後から買い戻しが入り上昇傾向が続く。強いGDPにも米債利回りは軟化気味で米株にも強さは見られず、AUDUSD+0.34%、NZDUSD+0.32%、USDCAD-0.32%。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※

16:55 GER 4月 雇用統計:失業率5.3%(予想5.3% 前回5.3%)、失業者数=-7,000人(予想-15,000件 前回-19,000→-18,000件)→ 失業者数の減少が予想を下回る

17:30 GBP 第1四半期 GDP・速報値=前期比0.1%(予想0.3% 前回0.4%)、前年比1.2%(予想1.4% 前回1.4%)→ 2012年来の伸び率で、 予想外に弱い数字にポンド急落

18:00 EUR 4月 経済信頼感=112.7(予想112.0 前回112.6→112.7)、ビジネス景況感指数=1.35(予想1.28 前回1.34→1.44)、工業信頼感(企業景況感)=7.1(予想5.8 前回6.4→7.0)、サービス業信頼感=14.9(予想15.9 前回16.3→15.9)

21:30 USD 第1四半期 GDP・速報値=前年比2.3%(予想2.2% 前回2.9%)、個人消費=1.1%(予想1.1% 前回4.0%)、コアPCE価格指数(デフレータ)前期比=2.5%(予想2.5% 前回1.9%)、GDP価格指数(デフレータ)=前期比2.0%(予想2.2% 前回2.3%)

23:00 USD 4月 ミシガン大学消費者信頼感指数・確報値=98.8(予想98.0 前回97.8)

※※※※※※※※※※※※※※※※※※※※※※※※※※※※

【北米】

米通商代表部(USTR)通商法スペシャル301条(知的財産権の保護条項)に関する年次報告書を公表=中国、カナダ、ロシア、インドなど12カ国を知的財産保護に重大な懸念がある「優先監視国」に指定。知財保護が不十分な「監視国」としてメキシコやブラジル、ベトナム、トルコなど24カ国を指定。

NAFTA再交渉閣僚会議=5月7日に再開。

ポンペオ新国務長官=北朝鮮の金委員長は真剣、トランプ大統領と金委員長の核協議は素晴らしい物になる

トランプ大統領=金委員長が芝居を演じているようには思われない

ハセットCEA委員長=大雪など悪天候がGDPを圧迫。2018年の平均成長率は3%超を見込む。

【欧州】

ハメネイイラン最高指導者=2015年に主要6か国と締結した、核合意のいかなる修正も容認しない

メルシェECB理事=金融正常化は物価安定見通しの状況による

BOE5月の利上げ期待の確立30%を割り込む

モスコビシ欧州委員=東欧のブルガリアが単一通貨ユーロの次期導入国になるとの見解を示す。

【アジア・その他】

日銀金融政策決定会合=政策金利の据え置きを決定。誘導目標である長期金利(10年物国債金利)を「0%程度」、短期金利(日銀当座預金の一部に適用する政策金利)を「マイナス0.1%」といずれも据え置き、長短金利操作(イールドカーブ・コントロールYCC)付きの量的・質的金融緩和の維持を賛成多数で決めた。

日銀金融政策決定会合「経済・物価情勢展望(展望レポート)」では、物価見通しをおおむね据え置くも、今まで2019年度ごろになる可能性が高いと明記してあった「物価2%目標の達成時期を削除」、

黒田日銀総裁=物価2%の実現をめざして安定維持に必要な時点まで緩和継続。金融環境は極めて緩和した状態。物価と19年度以降の成長率は下振れリスクが大きい。 このタイミングでの達成時期削除に「何か深い意味ない」。 オーバーシュート型コミットメントは全く変わってない。 2%物価目標に対するコミットメントに変化はない。

韓国・北朝鮮首脳共同会見=「完全非核化目指す」、「休戦協定を平和協定へ」、韓国と北朝鮮、鉄道と陸路の接続目指す、南北は全ての敵対的な軍事活動の停止で合意

※※※※※※※※※※※※※※※※※※※※※※※※※※※※

2018年4月27日(金曜)欧州・米国市場序盤の動き

2018年4月27日(金曜)欧州・米国市場序盤の動き

英GDPは弱く5月の利上げ期待は雲散霧消にポンドは急落し全面安。米GDPは予想を上回るも他通貨売りもお腹いっぱいで鈍い反応の中、米金利低下と株安に逆にドル売りへ。

英GDPは前年比1.2%(予想・前回1.4%)と弱く、直近は寒波の影響を強く受けた一連の弱い第1四半期の経済指標が続き、5月の英利上げ見通しは20~30%近くへと急落、8月も50%へ低下し、GBPUSDはもちろん主要通貨に対してGBPは一人負け。

南北首脳会談では完全非核化目指す動きにリスク選好パターンが強まる。日銀金融政策決定会合では「物価目標2.0%の達成時間を削除」と興味深い内容に、注目度が強まった黒田日銀総裁からは「物価2%の実現をめざして緩和継続」で深い意味はないとの発言にサプライズは見られず。

GBPUSDは欧州市場の序盤からすでに1.3900の大台を割り込み1.3880台で迎えた英GDPに、1.3800台まで急落。予想を上回る経済信頼感にも1.3830台と買い戻しは限定的で、1.3740台まで続落。迎えた米GDPは前年比2.3%(予想2.2% 前回2.9%)と前回よりは低下するも予想を若干上回るもGBPUSDは見られず、米国市場に入り米株は弱く、1.3800の大台を回復するも勢いは弱い。

USDJPYは強い米GDPに直後に瞬間109.50台を達成するも続かず。結局は米金利の低下と米株安に上値は重く109.00まで下落し、109.00~50のレンジを継続中ながら、下値の不安が若干残る。

ダウは前日比上昇からスタートするも徐々に下落し-100ドル-0.44%近く下落。NasdaqとS&P500も小幅安。米10年債利回りは3.0%の大台を回復できず2.96%近くで推移。

英GDPは弱く5月の利上げ期待は雲散霧消にポンドは急落し全面安。米GDPは予想を上回るも他通貨売りもお腹いっぱいで鈍い反応の中、米金利低下と株安に逆にドル売りへ。

英GDPは前年比1.2%(予想・前回1.4%)と弱く、直近は寒波の影響を強く受けた一連の弱い第1四半期の経済指標が続き、5月の英利上げ見通しは20~30%近くへと急落、8月も50%へ低下し、GBPUSDはもちろん主要通貨に対してGBPは一人負け。

南北首脳会談では完全非核化目指す動きにリスク選好パターンが強まる。日銀金融政策決定会合では「物価目標2.0%の達成時間を削除」と興味深い内容に、注目度が強まった黒田日銀総裁からは「物価2%の実現をめざして緩和継続」で深い意味はないとの発言にサプライズは見られず。

GBPUSDは欧州市場の序盤からすでに1.3900の大台を割り込み1.3880台で迎えた英GDPに、1.3800台まで急落。予想を上回る経済信頼感にも1.3830台と買い戻しは限定的で、1.3740台まで続落。迎えた米GDPは前年比2.3%(予想2.2% 前回2.9%)と前回よりは低下するも予想を若干上回るもGBPUSDは見られず、米国市場に入り米株は弱く、1.3800の大台を回復するも勢いは弱い。

USDJPYは強い米GDPに直後に瞬間109.50台を達成するも続かず。結局は米金利の低下と米株安に上値は重く109.00まで下落し、109.00~50のレンジを継続中ながら、下値の不安が若干残る。

ダウは前日比上昇からスタートするも徐々に下落し-100ドル-0.44%近く下落。NasdaqとS&P500も小幅安。米10年債利回りは3.0%の大台を回復できず2.96%近くで推移。

2018/04/27

2018年4月27日(金曜)アジア・欧州市場序盤の動き

2018年4月27日(金曜)アジア・欧州市場序盤の動き

連休前の週末金曜日。南北首脳会談による相場の変化を期待するも影響は見られず。ただし、株価にとってはプラス材料との声も多いが、米朝首脳会談が本命。

東京都区部のCPIは前年比0.5%と予想0.8%、前回1.0%から大幅低下。昼に日銀は周知のとおり金融政策の据え置きを決定するも、今まで2019年度ごろになる可能性が高いと明記してあった「物価2%目標の達成時期を削除」、この意図が気になるも円相場は動かず。

黒田日銀総裁の記者会見では「物価2%の実現をめざして安定維持に必要な時点まで緩和継続」と今までと変わらでも、「物価2%目標の達成時期を削除」、のタカ派的な思惑が否定され円売りへ。

日経平均株価は、+148.26(+0.66%)と強く中国株も小幅上昇へ。最近注目度の高い米10円債利回りは2.973%と伸び悩み気味。原油価格(WTI)は67.94とやや低下。

欧州市場では、英GDP、米GDPと、重要な経済指標が控えており、連休前の相場への影響度は大きいので注目。

USDJPYは、日銀の決定を受け、「物価2%目標の達成時期を削除」の思惑を気にしながらも、黒田日銀総裁の記者会見待ちで109.10台~109.30台の小幅なレンジで推移。黒田総裁は、「物価2%の実現をめざして安定維持に必要な時点まで緩和継続」に109.50近くまで上昇中。薄商いの中で下げ幅は限定的でこの円安値圏での動きを見れば上昇圧力がより高い。

EURUSDは、1.2100の大台を割り込み、戻り高値の1.2110台と限定的で上値の重さを実感。欧州市場に入ると前日の安値1.2090台を割り込み1.2060台まで続落中。

GBPUSDは、アジア市場では1.3910~35のレンジで安定していたが、欧州勢の参入に下値トライが始まり、前日の安値1.3895を割り込み1.3880台まで続落中。英CPIの結果待ちの中で下値を試す動きについて行き難いのが実感。非常に重要なCPIになっている。

※※※※※※※※※※※※※※※※※※

NZD 3月 貿易収支=-0.86億NZドル(予想2億NZドル 前回2.17→1.72億NZドル)

GBP 4月 GfK消費者信頼感調査=-9(予想-7.0 前回-7.0)

JPY 3月 雇用統計: 失業率2.5%(予想2.5% 前回2.5%)、有効求人倍率=1.59(予想1.59 前回1.58)

JPY 4月 東京都区部 消費者物価指数=前年比0.5%(予想0.8% 前回1.0%)、除く生鮮食品=0.6%(予想0.8% 前回0.8%)、除く生鮮食品エネルギー=0.3%(予想0.5% 前回0.5%)→ 予想を下回る

JPY 3月 鉱工業生産・速報値=前月比1.2%(予想0.5% 前回0.0%)、前年比2.2%(2.0% 前回1.6%)→ 予想を上回る

AUD 第1四半期 生産者物価指数=前期比0.5%(予想 前回0.6%)、前年比1.7%(予想 前回1.7%)

JPY 日銀金融政策決定会合=政策金利0.0~0.1%の据え置きを予想、

FRN 第1四半期 GDP・速報値=前期比0.3%(予想0.4% 前回0.7%)、前年比2.1%(予想2.3% 前回2.5→2.6%)

GBP 4月 ネーションワイド住宅価格指数=前月比0.2%(予想0.2% 前回-0.2%)、前年比2.6%(予想2.6% 前回2.1%)

FRN 4月 消費者物価指数・速報値=前年比1.8%(予想1.7% 前回1.6%)→ 予想を上回る

※※※※※※※※※※※※※※※※※※

【アジア・その他】

上海外国為替市場で人民元相場安=基準値6.3393元に設定、3月21日以来の現安水準。月間で一年半ぶりの大幅安へ。

日銀金融政策決定会合=政策金利の据え置きを決定。誘導目標である長期金利(10年物国債金利)を「0%程度」、短期金利(日銀当座預金の一部に適用する政策金利)を「マイナス0.1%」といずれも据え置き、長短金利操作(イールドカーブ・コントロールYCC)付きの量的・質的金融緩和の維持を賛成多数で決めた。

日銀金融政策決定会合「経済・物価情勢展望(展望レポート)」では、物価見通しをおおむね据え置くも、今まで2019年度ごろになる可能性が高いと明記してあった「物価2%目標の達成時期を削除」、

黒田日銀総裁=物価2%の実現をめざして安定維持に必要な時点まで緩和継続。金融環境は極めて緩和した状態。物価と19年度以降の成長率は下振れリスクが大きい。

※※※※※※※※※※※※※※※※※※

連休前の週末金曜日。南北首脳会談による相場の変化を期待するも影響は見られず。ただし、株価にとってはプラス材料との声も多いが、米朝首脳会談が本命。

東京都区部のCPIは前年比0.5%と予想0.8%、前回1.0%から大幅低下。昼に日銀は周知のとおり金融政策の据え置きを決定するも、今まで2019年度ごろになる可能性が高いと明記してあった「物価2%目標の達成時期を削除」、この意図が気になるも円相場は動かず。

黒田日銀総裁の記者会見では「物価2%の実現をめざして安定維持に必要な時点まで緩和継続」と今までと変わらでも、「物価2%目標の達成時期を削除」、のタカ派的な思惑が否定され円売りへ。

日経平均株価は、+148.26(+0.66%)と強く中国株も小幅上昇へ。最近注目度の高い米10円債利回りは2.973%と伸び悩み気味。原油価格(WTI)は67.94とやや低下。

欧州市場では、英GDP、米GDPと、重要な経済指標が控えており、連休前の相場への影響度は大きいので注目。

USDJPYは、日銀の決定を受け、「物価2%目標の達成時期を削除」の思惑を気にしながらも、黒田日銀総裁の記者会見待ちで109.10台~109.30台の小幅なレンジで推移。黒田総裁は、「物価2%の実現をめざして安定維持に必要な時点まで緩和継続」に109.50近くまで上昇中。薄商いの中で下げ幅は限定的でこの円安値圏での動きを見れば上昇圧力がより高い。

EURUSDは、1.2100の大台を割り込み、戻り高値の1.2110台と限定的で上値の重さを実感。欧州市場に入ると前日の安値1.2090台を割り込み1.2060台まで続落中。

GBPUSDは、アジア市場では1.3910~35のレンジで安定していたが、欧州勢の参入に下値トライが始まり、前日の安値1.3895を割り込み1.3880台まで続落中。英CPIの結果待ちの中で下値を試す動きについて行き難いのが実感。非常に重要なCPIになっている。

※※※※※※※※※※※※※※※※※※

NZD 3月 貿易収支=-0.86億NZドル(予想2億NZドル 前回2.17→1.72億NZドル)

GBP 4月 GfK消費者信頼感調査=-9(予想-7.0 前回-7.0)

JPY 3月 雇用統計: 失業率2.5%(予想2.5% 前回2.5%)、有効求人倍率=1.59(予想1.59 前回1.58)

JPY 4月 東京都区部 消費者物価指数=前年比0.5%(予想0.8% 前回1.0%)、除く生鮮食品=0.6%(予想0.8% 前回0.8%)、除く生鮮食品エネルギー=0.3%(予想0.5% 前回0.5%)→ 予想を下回る

JPY 3月 鉱工業生産・速報値=前月比1.2%(予想0.5% 前回0.0%)、前年比2.2%(2.0% 前回1.6%)→ 予想を上回る

AUD 第1四半期 生産者物価指数=前期比0.5%(予想 前回0.6%)、前年比1.7%(予想 前回1.7%)

JPY 日銀金融政策決定会合=政策金利0.0~0.1%の据え置きを予想、

FRN 第1四半期 GDP・速報値=前期比0.3%(予想0.4% 前回0.7%)、前年比2.1%(予想2.3% 前回2.5→2.6%)

GBP 4月 ネーションワイド住宅価格指数=前月比0.2%(予想0.2% 前回-0.2%)、前年比2.6%(予想2.6% 前回2.1%)

FRN 4月 消費者物価指数・速報値=前年比1.8%(予想1.7% 前回1.6%)→ 予想を上回る

※※※※※※※※※※※※※※※※※※

【アジア・その他】

上海外国為替市場で人民元相場安=基準値6.3393元に設定、3月21日以来の現安水準。月間で一年半ぶりの大幅安へ。

日銀金融政策決定会合=政策金利の据え置きを決定。誘導目標である長期金利(10年物国債金利)を「0%程度」、短期金利(日銀当座預金の一部に適用する政策金利)を「マイナス0.1%」といずれも据え置き、長短金利操作(イールドカーブ・コントロールYCC)付きの量的・質的金融緩和の維持を賛成多数で決めた。

日銀金融政策決定会合「経済・物価情勢展望(展望レポート)」では、物価見通しをおおむね据え置くも、今まで2019年度ごろになる可能性が高いと明記してあった「物価2%目標の達成時期を削除」、

黒田日銀総裁=物価2%の実現をめざして安定維持に必要な時点まで緩和継続。金融環境は極めて緩和した状態。物価と19年度以降の成長率は下振れリスクが大きい。

※※※※※※※※※※※※※※※※※※

2018年4月27日(金曜)昨日26日、海外市場の動き

2018年4月27日(金曜)昨日26日、海外市場の動き

相場変動止まらず、結果を見れば市場はドル買いを選択。

注目のECB理事会は予想通り、ドラギECB総裁はタカ派で直後はドル売へと動くも、ノボトニー氏のようなタカ派意見は通らず。強い米経済指標に強い米株、米10年債利回りは3.0%を維持できないものの、結局はドル高傾向で推移。

今日の南北首脳会談も気なるが米中貿易問題も気なる。中国行きの日程は不明ながら、ムニューシン財務長官、カドロー米国家経済会議(NEC)委員長、ナバロ通商製造政策局長、ライトハイザー米通商代表部(USTR)代表の超大物が中国へ通商問題を協議するために訪中予定。この動きも円相場にとっては気になる。

米株は上昇、ダウは+238.51(+0.99%)、Nasdaq+114.94(+1.64%)、S&P500+27.54(+1.04%)。米債利回りは軟化し、10年債利回りは2.978%(-0.0505)と3.0%の大台を維持できず、2年債も2.475%(-0.016)と2.5%の大台を維持できず。原油価格(WTI)は68.18+0.13(+0.19%)と強さを維持。

USDJPYは円安傾向を抜け出せず109.00~50のコアレンジを継続中。ECB理事会+ドラギECB総裁の記者会見直後のEURUSDの上昇+主要国でのドル売りの流れを受け一時109.07まで下落するも、結局は109円の大台を割り込めず失敗。EURUSDを含め主要通貨が反落しドル買いが加速すると109.40で上昇。結局は大枠109.00~50のレンジを抜け出せず。連休前のポジション調整の動きを期待するも、予想外の円売り圧力の強さには驚き。米国の対中通商問題の協議の動きも、連休中になにがあるのか気になる。

EURUSDは相場変動要因として注目したECB理事会とドラギECB総裁の会見。理事会で政策変更はなくガイダンスも維持し予想通りで変わらず。ドラギ総裁の記者会見は「堅調で幅広い成長が続くと見込む」、「賃金上昇に心強いサイン」、「為替議論されず」とタカ派発言に1.2210近くへと急伸。同時刻には強い米耐久財受注と48年ぶりの改善となった米新規失業保険申請件数が発表となったが影響は見られず。

米現物株の取引きが始まり時間的にはオプションカット前後となりその影響と思われるがEURUSDは急落。市場はドラギ氏の「6月の理事会については議論なし」。「減速が一時的なのか、長期的なのかどうかを精査」とのハト派発言を指摘する声かは不明ながら、1.21を割り込み下落し、戻り高値も1.2130を限定的で終盤にかけて1.2096まで値を上げ売りの流れが続いている。

GBPUSDは欧州市場に入り、弱い住宅関連の指標もあり1.3900の大台を割り込みストップを誘発し一時1.3895まで下落。英国発の直接的な材料は確認できないが、EURUSDの動きに連動し1.3998までまで続伸から1.3905まで続落と、基本は1.39台で上下変動しながらも1.3910台とポンド売りのながれは止まらず。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

USD 新規失業保険申請件数=20.9万件(予想23.0万件 前回23.2→23.3万件)→ 予想より改善し48年ぶりの低水準

USD 3月 耐久財受注・速報値=前月比2.6%(予想1.6% 前回3.0→3.5%)、除輸送機器・前月比0.0% 予想0.4% 前回1.0→0.9%)→ 予想を大幅に上回るが逆にコアは減少

USD 3月 卸売在庫・速報値=前月比0.5%(予想0.6% 前回1.0%)

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

米上院=ポンぺオCIA長官の国防長官指名を承認

カドロー米国家経済会議(NEC)委員長=通商問題について協議するために中国を訪問するムニューシン財務長官に随行し、自身も訪中。ナバロ通商製造政策局長とライトハイザー米通商代表部(USTR)代表も随行の予定、中国に向けいつ出発するかについては明らかにしなかった。

カドロー米国家経済会議(NEC)委員長=CNBCのインタビューで、欧州連合(EU)が米国の鉄鋼・アルミニウムに対する関税措置からの除外を望む場合、米国は欧州から自動車を巡る譲歩を引き出したいとの考えを示した。

ECB理事会=政策金利0.0%、上限金利0.25%、下限金利-0.40%の維持を決定、予想通で、ガイダンスも維持。保有債券の償還元本、必要な限り再投資する、金利は資産買い入れ終了後もかなりの間、現水準にとどまる、資産買い入れはインフレ軌道に持続的調整あるまで継続

ドイツ高官=一時的な免税措置の期限が切れる5月1日から、米国の鉄鋼関税が課されるだろう

ドラギECB総裁=「堅調で幅広い成長が続くと見込む」、「賃金上昇に心強いサイン」、「為替議論されず」、「6月の理事会については議論なし」。「減速が一時的なのか、長期的なのかどうかを精査」。「総合インフレ率は年内1.5%前後で推移する見込み」。通商摩擦の高まりにより企業信頼感と経済成長が損なわれる恐れがある。

ECB関係者=ECB理事会メンバーは段階的な刺激策縮小方針を維持。26日の理事会は、大半の時間を使って不透明な景気見通しを討議。政策正常化ペースを落とすことを正当化するほど、弱含みの兆候は劇的なものでないとの認識で一致。今後の動きに関する決定は6月か7月に示す公算が大きく、資産買い入れの暫定終了時期に近すぎるとして9月の可能性は極めて低い→ 年内の2.55兆ユーロ規模の刺激策縮小と、来年半ばにかけ2011年以来初となる政策金利の引き上げを予想

ECB関係者(ブルームバーグ)=ノボトニー氏は量的緩和(QE)の暫定終了期限である9月から後の政策について議論することを呼び掛けた。数人の当局者がノボトニー氏に同意していたが、大半の当局者がこの問題を検討する時期の設定をドラギ総裁に委ねたが、ドラギ総裁は議論しなかったと発表し退ける。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

相場変動止まらず、結果を見れば市場はドル買いを選択。

注目のECB理事会は予想通り、ドラギECB総裁はタカ派で直後はドル売へと動くも、ノボトニー氏のようなタカ派意見は通らず。強い米経済指標に強い米株、米10年債利回りは3.0%を維持できないものの、結局はドル高傾向で推移。

今日の南北首脳会談も気なるが米中貿易問題も気なる。中国行きの日程は不明ながら、ムニューシン財務長官、カドロー米国家経済会議(NEC)委員長、ナバロ通商製造政策局長、ライトハイザー米通商代表部(USTR)代表の超大物が中国へ通商問題を協議するために訪中予定。この動きも円相場にとっては気になる。

米株は上昇、ダウは+238.51(+0.99%)、Nasdaq+114.94(+1.64%)、S&P500+27.54(+1.04%)。米債利回りは軟化し、10年債利回りは2.978%(-0.0505)と3.0%の大台を維持できず、2年債も2.475%(-0.016)と2.5%の大台を維持できず。原油価格(WTI)は68.18+0.13(+0.19%)と強さを維持。

USDJPYは円安傾向を抜け出せず109.00~50のコアレンジを継続中。ECB理事会+ドラギECB総裁の記者会見直後のEURUSDの上昇+主要国でのドル売りの流れを受け一時109.07まで下落するも、結局は109円の大台を割り込めず失敗。EURUSDを含め主要通貨が反落しドル買いが加速すると109.40で上昇。結局は大枠109.00~50のレンジを抜け出せず。連休前のポジション調整の動きを期待するも、予想外の円売り圧力の強さには驚き。米国の対中通商問題の協議の動きも、連休中になにがあるのか気になる。

EURUSDは相場変動要因として注目したECB理事会とドラギECB総裁の会見。理事会で政策変更はなくガイダンスも維持し予想通りで変わらず。ドラギ総裁の記者会見は「堅調で幅広い成長が続くと見込む」、「賃金上昇に心強いサイン」、「為替議論されず」とタカ派発言に1.2210近くへと急伸。同時刻には強い米耐久財受注と48年ぶりの改善となった米新規失業保険申請件数が発表となったが影響は見られず。

米現物株の取引きが始まり時間的にはオプションカット前後となりその影響と思われるがEURUSDは急落。市場はドラギ氏の「6月の理事会については議論なし」。「減速が一時的なのか、長期的なのかどうかを精査」とのハト派発言を指摘する声かは不明ながら、1.21を割り込み下落し、戻り高値も1.2130を限定的で終盤にかけて1.2096まで値を上げ売りの流れが続いている。

GBPUSDは欧州市場に入り、弱い住宅関連の指標もあり1.3900の大台を割り込みストップを誘発し一時1.3895まで下落。英国発の直接的な材料は確認できないが、EURUSDの動きに連動し1.3998までまで続伸から1.3905まで続落と、基本は1.39台で上下変動しながらも1.3910台とポンド売りのながれは止まらず。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

USD 新規失業保険申請件数=20.9万件(予想23.0万件 前回23.2→23.3万件)→ 予想より改善し48年ぶりの低水準

USD 3月 耐久財受注・速報値=前月比2.6%(予想1.6% 前回3.0→3.5%)、除輸送機器・前月比0.0% 予想0.4% 前回1.0→0.9%)→ 予想を大幅に上回るが逆にコアは減少

USD 3月 卸売在庫・速報値=前月比0.5%(予想0.6% 前回1.0%)

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

米上院=ポンぺオCIA長官の国防長官指名を承認

カドロー米国家経済会議(NEC)委員長=通商問題について協議するために中国を訪問するムニューシン財務長官に随行し、自身も訪中。ナバロ通商製造政策局長とライトハイザー米通商代表部(USTR)代表も随行の予定、中国に向けいつ出発するかについては明らかにしなかった。

カドロー米国家経済会議(NEC)委員長=CNBCのインタビューで、欧州連合(EU)が米国の鉄鋼・アルミニウムに対する関税措置からの除外を望む場合、米国は欧州から自動車を巡る譲歩を引き出したいとの考えを示した。

ECB理事会=政策金利0.0%、上限金利0.25%、下限金利-0.40%の維持を決定、予想通で、ガイダンスも維持。保有債券の償還元本、必要な限り再投資する、金利は資産買い入れ終了後もかなりの間、現水準にとどまる、資産買い入れはインフレ軌道に持続的調整あるまで継続

ドイツ高官=一時的な免税措置の期限が切れる5月1日から、米国の鉄鋼関税が課されるだろう

ドラギECB総裁=「堅調で幅広い成長が続くと見込む」、「賃金上昇に心強いサイン」、「為替議論されず」、「6月の理事会については議論なし」。「減速が一時的なのか、長期的なのかどうかを精査」。「総合インフレ率は年内1.5%前後で推移する見込み」。通商摩擦の高まりにより企業信頼感と経済成長が損なわれる恐れがある。

ECB関係者=ECB理事会メンバーは段階的な刺激策縮小方針を維持。26日の理事会は、大半の時間を使って不透明な景気見通しを討議。政策正常化ペースを落とすことを正当化するほど、弱含みの兆候は劇的なものでないとの認識で一致。今後の動きに関する決定は6月か7月に示す公算が大きく、資産買い入れの暫定終了時期に近すぎるとして9月の可能性は極めて低い→ 年内の2.55兆ユーロ規模の刺激策縮小と、来年半ばにかけ2011年以来初となる政策金利の引き上げを予想

ECB関係者(ブルームバーグ)=ノボトニー氏は量的緩和(QE)の暫定終了期限である9月から後の政策について議論することを呼び掛けた。数人の当局者がノボトニー氏に同意していたが、大半の当局者がこの問題を検討する時期の設定をドラギ総裁に委ねたが、ドラギ総裁は議論しなかったと発表し退ける。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

2018/04/26

2018年4月26日(木曜)欧州・米国市場序盤の動き

2018年4月26日(木曜)欧州・米国市場序盤の動き

欧州・米国市場の序盤はドル売りからドル買いへと急変。

欧州市場はスウェーデン中銀が政策金利を据え置き「利上げサイクルの先送り」を表明、ドル買いの流れが続く中で、新興国通貨が反発。注目のECB理事会は期待通り金融政策の据え置きを決定、直後は上下変動しながらもドラギ総裁の記者会見では「堅調で幅広い成長が続くと見込む」、「賃金上昇に心強いサイン」「為替議論されず」とのややタカ派発言に加え、米株は上昇からスタートするも米債利回りは軟化しドル売りの流れが強まりEURUSDは1.22台へと上昇。

主要通貨でもドル売りが強まりUSDJPY109.00台、GBPUSD1.4000台と、主要通貨で重要なポイントまで上昇し、オプションカットで流れが急変。EURUSDは1.2110台の安値を更新、GBPUSDも1.3490台まで下落。AUDUSD、NZDUSD、USDCADもドル売りからドル買いへと変化。

Stoxx Europ600は+2.94(+0.77%)、独DAX+48.05(+0.39%)、英FTSE100 +18.39(+0.25%)。米ダウは+190.13(+0.79%)と上昇。米10年債は2.982%と3.0%の大台を割り込み低下し一時ドル売りの材料となる。

※※※※※※※※※※※※※※※※※※

GER 5月 GfK消費者信頼感=10.8(予想10.8 前回10.9)

GBP 3月 BBA 住宅ローン承認件数=37,570件(予想37,150件 前回38,120→38,035件)→ 2015年1月以降では2番目の低水準

EUR 4月 ECB金融政策=政策金利0.0%、上限金利0.25%、下限金利-0.40%の維持を決定、予想通り。

USD 新規失業保険申請件数=20.9万件(予想23.0万件 前回23.2→23.3万件)→ 予想より改善へ

USD 3月 耐久財受注・速報値=前月比2.6%(予想1.6% 前回3.0→3.5%)、除輸送機器・前月比0.0% 予想0.4% 前回1.0→0.9%

※※※※※※※※※※※※※※※※※※

【欧州】

マクロン仏大統領(25日)=トランプ大統領は2015年にイランと欧米6か国が結んだ核合意を破棄するだろう

スウェーデン中銀=引き締めサイクルの開始を年末へ先送り。政策金利-0.5%に据え置きを決定、予想通り。

バルニエEU首席交渉官=英国の動向に対応するあらゆる選択肢を用意すべき

ECB理事会=政策金利0.0%、上限金利0.25%、下限金利-0.40%の維持を決定、予想通で、ガイダンスも維持。

ドイツ高官=一時的な免税措置の期限が切れる5月1日から、米国の鉄鋼関税が課されるだろう

ドラギECB総裁=「堅調で幅広い成長が続くと見込む」、「賃金上昇に心強いサイン」、「為替議論されず」、6月の理事会については議論なし。減速が一時的なのか、長期的なのかどうかを精査。総合インフレ率は年内1.5%前後で推移する見込み

【アジア・その他】

中国商務省報道官(定例記者会見)=米国は貿易の単独主義を放棄し、対話を通じて建設的なアプローチをとるべき南北首脳会談は27日午前10時半開催、終了後に共同合意文書を発表。

※※※※※※※※※※※※※※※※※※※

欧州・米国市場の序盤はドル売りからドル買いへと急変。

欧州市場はスウェーデン中銀が政策金利を据え置き「利上げサイクルの先送り」を表明、ドル買いの流れが続く中で、新興国通貨が反発。注目のECB理事会は期待通り金融政策の据え置きを決定、直後は上下変動しながらもドラギ総裁の記者会見では「堅調で幅広い成長が続くと見込む」、「賃金上昇に心強いサイン」「為替議論されず」とのややタカ派発言に加え、米株は上昇からスタートするも米債利回りは軟化しドル売りの流れが強まりEURUSDは1.22台へと上昇。

主要通貨でもドル売りが強まりUSDJPY109.00台、GBPUSD1.4000台と、主要通貨で重要なポイントまで上昇し、オプションカットで流れが急変。EURUSDは1.2110台の安値を更新、GBPUSDも1.3490台まで下落。AUDUSD、NZDUSD、USDCADもドル売りからドル買いへと変化。

Stoxx Europ600は+2.94(+0.77%)、独DAX+48.05(+0.39%)、英FTSE100 +18.39(+0.25%)。米ダウは+190.13(+0.79%)と上昇。米10年債は2.982%と3.0%の大台を割り込み低下し一時ドル売りの材料となる。

※※※※※※※※※※※※※※※※※※

GER 5月 GfK消費者信頼感=10.8(予想10.8 前回10.9)

GBP 3月 BBA 住宅ローン承認件数=37,570件(予想37,150件 前回38,120→38,035件)→ 2015年1月以降では2番目の低水準

EUR 4月 ECB金融政策=政策金利0.0%、上限金利0.25%、下限金利-0.40%の維持を決定、予想通り。

USD 新規失業保険申請件数=20.9万件(予想23.0万件 前回23.2→23.3万件)→ 予想より改善へ

USD 3月 耐久財受注・速報値=前月比2.6%(予想1.6% 前回3.0→3.5%)、除輸送機器・前月比0.0% 予想0.4% 前回1.0→0.9%

※※※※※※※※※※※※※※※※※※

【欧州】

マクロン仏大統領(25日)=トランプ大統領は2015年にイランと欧米6か国が結んだ核合意を破棄するだろう

スウェーデン中銀=引き締めサイクルの開始を年末へ先送り。政策金利-0.5%に据え置きを決定、予想通り。

バルニエEU首席交渉官=英国の動向に対応するあらゆる選択肢を用意すべき

ECB理事会=政策金利0.0%、上限金利0.25%、下限金利-0.40%の維持を決定、予想通で、ガイダンスも維持。

ドイツ高官=一時的な免税措置の期限が切れる5月1日から、米国の鉄鋼関税が課されるだろう

ドラギECB総裁=「堅調で幅広い成長が続くと見込む」、「賃金上昇に心強いサイン」、「為替議論されず」、6月の理事会については議論なし。減速が一時的なのか、長期的なのかどうかを精査。総合インフレ率は年内1.5%前後で推移する見込み

【アジア・その他】

中国商務省報道官(定例記者会見)=米国は貿易の単独主義を放棄し、対話を通じて建設的なアプローチをとるべき南北首脳会談は27日午前10時半開催、終了後に共同合意文書を発表。

※※※※※※※※※※※※※※※※※※※

2018年4月26日(木曜)アジア・欧州市場序盤の動き

2018年4月26日(木曜)アジア・欧州市場序盤の動き

日本株は小幅高で米金利は底堅く推移。為替相場は他通貨が小反発するも動きは限定的で大きな変化は見られず、東京市場はまたも蚊帳の外。

USDJPYは昨日のNY市場から続く109.50円の壁を越えられず。かといってン日本株の上昇もあり円買いも乏しく、大枠109.25~50のレンジを抜けだせず。109.50の壁を意識しながらややトップアウトのリスクも気になりだしている。

EURUSDは昨日の安値引けから、オープン直後の1.2160近辺をボトムに1.2180台まで小幅反発。直近のテクニカルポイントを割り込む続落傾向に加え、今日のECB理事会では金融政策の据え置きは間違いないと思われハト派的行動パターンにハマっているのが現状。なかなか逆張りの買いからは入りにくいが、ドラギECB総裁の「うっかり」発言も気になり、弱さを織り込んでいる流れも気になってしまう。

GBPUSDは第1四半期の経済指標は寒波の影響もあり弱く、CPIも弱く、小売りも弱く、BOEの5月利上げ期待度も低下中で、テクニカルでもベアなムードが続いている。200日MAの1.3519までのダウンサイドリスクは否定できないものの、実需の買いに下げ止まり過去3~4日間の底値となっている1.3910~20近辺で底固めできれば話は別。

日経平均株価は+118.77(+0.54%)と小反発、注目の米10年債利回りは次のポイントとなる3.05%を気にしながらも、3.018~3.033%のレンジで3.0%の大台を維持。原油価格(WTI)は70ドルを目指すとの声が強い中、一時68.46ドルまで上昇。

※※※※※※※※※※※※※※※※※※※※※※※

【欧州】

マクロン仏大統領(25日)=トランプ大統領は2015年にイランと欧米6か国が結んだ核合意を破棄するだろう

【アジア・その他】

中国商務省報道官(定例記者会見)=米国は貿易の単独主義を放棄し、対話を通じて建設的なアプローチをとるべき

南北首脳会談は27日午前10時半開催、終了後に共同合意文書を発表。

※※※※※※※※※※※※※※※※※※※※※※※

日本株は小幅高で米金利は底堅く推移。為替相場は他通貨が小反発するも動きは限定的で大きな変化は見られず、東京市場はまたも蚊帳の外。

USDJPYは昨日のNY市場から続く109.50円の壁を越えられず。かといってン日本株の上昇もあり円買いも乏しく、大枠109.25~50のレンジを抜けだせず。109.50の壁を意識しながらややトップアウトのリスクも気になりだしている。

EURUSDは昨日の安値引けから、オープン直後の1.2160近辺をボトムに1.2180台まで小幅反発。直近のテクニカルポイントを割り込む続落傾向に加え、今日のECB理事会では金融政策の据え置きは間違いないと思われハト派的行動パターンにハマっているのが現状。なかなか逆張りの買いからは入りにくいが、ドラギECB総裁の「うっかり」発言も気になり、弱さを織り込んでいる流れも気になってしまう。

GBPUSDは第1四半期の経済指標は寒波の影響もあり弱く、CPIも弱く、小売りも弱く、BOEの5月利上げ期待度も低下中で、テクニカルでもベアなムードが続いている。200日MAの1.3519までのダウンサイドリスクは否定できないものの、実需の買いに下げ止まり過去3~4日間の底値となっている1.3910~20近辺で底固めできれば話は別。

日経平均株価は+118.77(+0.54%)と小反発、注目の米10年債利回りは次のポイントとなる3.05%を気にしながらも、3.018~3.033%のレンジで3.0%の大台を維持。原油価格(WTI)は70ドルを目指すとの声が強い中、一時68.46ドルまで上昇。

※※※※※※※※※※※※※※※※※※※※※※※

【欧州】

マクロン仏大統領(25日)=トランプ大統領は2015年にイランと欧米6か国が結んだ核合意を破棄するだろう

【アジア・その他】

中国商務省報道官(定例記者会見)=米国は貿易の単独主義を放棄し、対話を通じて建設的なアプローチをとるべき

南北首脳会談は27日午前10時半開催、終了後に共同合意文書を発表。

※※※※※※※※※※※※※※※※※※※※※※※

2018年4月26日(木曜)昨日25日、海外市場の動き

2018年4月26日(木曜)昨日25日、海外市場の動き

米金利の上昇とドル高傾向は止まず!

米5年債入札の最高落札利回りは2008年9月来の高水準で、米10年債、2年債利回りの上昇傾向が続く。指標発表もなく米企業の好決算にも米株の動きは鈍く、米国市場に入り米株は小幅反発。幅広いドル買いに支えられドルは対円を含め資源国・新興国・主要国通貨の全てで上昇の流れは止まらず。

USDJPYは大きな調整局面は見られず続伸中。米債利回りの上昇に資本筋の外債投資も強いのか? 109.20~50の輸出筋の売りを消化しながら、CTAやカストディアン勢の買いも強く109.40台へ上昇、109.50のポイントをどのように消化するのか注目。また、米10年債が継続的に3.0%で定着できるのかも相場へ影響度が強く注目。

EURUSDは今日のECB理事会を前にしても、バシリアウスカス・リトアニア中銀総裁のタカ派発言にEUR売りの流れは止まらず、3月1日の安値1.2150台に並ぶ1.2160台へ続落中で1.2150のポイントを注目。また、今日26日のECB理事会では政策変更は期待していなが、今後のガイダンスの変更を示唆する動きがあるのか? フライング発言が多いドラギECB総裁の記者会見で波乱の可能性も?

GBPUSDは英実需筋の買いに支えられながらも、ドル高の流れに前日から続く1.3910~1.400のレンンジを継続し、主要通貨で唯一安値の更新を免れてはいるも、上値は徐々に切り下がる。

USDCADはNAFTA再交渉の合意期待や資源価格の上昇にも、CADロングの巻き戻しなのか? 1.2900直前まで上昇してようやく反転し1.2830台まで下落。1.27~1.29のレンジの上限で上げ止まり、引き続きこのレンジでの動きを期待。

USDTRYはトルコ中銀の利上げ直後に上下急変するも元の水準に逆戻り。

欧州市場は株安+債券利回り上昇+ドル高へ、米国市場に入り米株は小幅上昇し、米10年債利回りは一時3.036%と3.0%台が定着しドル買いの流れは止まらず。26日のECB理事会と27日の南北首脳会談を注目。

米株は下落からスタートするも+59.70(+0.25%)と前日比で小幅上昇、S&P500も+4.84(+0.18%)、Nasdaqは-3.61(-0.05%)と小幅低下。米10年債利回りは一時3.036%まで上昇し3.027%(+0.0245)で推移、2年債は一時2.511%まで上昇し2.491%(+0.012)で推移。原油価格(WTI)は68.04+0.34(+0.50%)と上昇、

※※※※※※※※※※※※※※※※※※※※※※※

【北米】

米トムキャスト=310億ドルで英スカイ買収を正式提示

NY証券取引所=アマゾンやアルファベットなど5銘柄を、技術的な障害により、売買を終日停止にすると発表。

米5年債350億ドル入札の最高落札利回りは2.837%と2008年9月以来の高水準へ。

コンファレンスボード最新の消費者信頼感指数=2016年11月の米大統領選でドナルド・トランプ氏が衝撃的な勝利を収めて以来、初めて消費者の間で、株価は今後1年で下落するとの見方が過半数を占めた。

【欧州】

独政府=2018年成長見通しを2.4→2.3%へ下方修正。通商問題を巡り世界的に緊張が高まっていることは懸念するが、国内経済は依然上向いており、好転が継続すると認識。

バシリアウスカス・リトアニア中銀総裁=QEから移行すべき時だと確信深める。景気回復によるECBの政策移行余地を指摘。正常化は段階的に実施されるべきで、ECBは動きを十分認識させる必要がある

バシリアウスカス・リトアニア中銀総裁=ECBは複数の次の措置についてすでに議題を設けている

関係者グレンコア、ルサールからのアルミ購入を再開へ

【アジア・その他】

韓国大統領府=米韓首脳会談を5月中旬に開催見通し。

森山自民党国会対策委員長=衆議院解散も一つの選択肢

習国家主席が共産党の中央政治局会議後の声明(23日)で、「地政学的な状況が一段と複雑になる中で、18年の経済目標達成には大きな努力が必要と指摘」、政府が引き締め措置を緩める可能性を示すシグナルとの考えに24日には中国株が上昇していた。

トルコ中銀=政策金利(後期流動性窓口金利)を0.75%引き上げ13.5%に決定(予想0.5%の利上げ)、3種の主要金利は据え置く(1週間物レポレートを8.00%、翌日物貸出金利は9.25%、翌日物借入金利は7.25%に据え置く)、声明=現在の高水準のインフレとインフレ見通しは引き続き価格決定にリスクとなり、必要なら追加引き締めに踏み切る

中国人民銀=預金準備率を1%ポイント引き下げた。銀行預金準備率の引き下げ後も穏健で中立的な金融政策は変わらず。

※※※※※※※※※※※※※※※※※※※※※※※

米金利の上昇とドル高傾向は止まず!

米5年債入札の最高落札利回りは2008年9月来の高水準で、米10年債、2年債利回りの上昇傾向が続く。指標発表もなく米企業の好決算にも米株の動きは鈍く、米国市場に入り米株は小幅反発。幅広いドル買いに支えられドルは対円を含め資源国・新興国・主要国通貨の全てで上昇の流れは止まらず。

USDJPYは大きな調整局面は見られず続伸中。米債利回りの上昇に資本筋の外債投資も強いのか? 109.20~50の輸出筋の売りを消化しながら、CTAやカストディアン勢の買いも強く109.40台へ上昇、109.50のポイントをどのように消化するのか注目。また、米10年債が継続的に3.0%で定着できるのかも相場へ影響度が強く注目。

EURUSDは今日のECB理事会を前にしても、バシリアウスカス・リトアニア中銀総裁のタカ派発言にEUR売りの流れは止まらず、3月1日の安値1.2150台に並ぶ1.2160台へ続落中で1.2150のポイントを注目。また、今日26日のECB理事会では政策変更は期待していなが、今後のガイダンスの変更を示唆する動きがあるのか? フライング発言が多いドラギECB総裁の記者会見で波乱の可能性も?

GBPUSDは英実需筋の買いに支えられながらも、ドル高の流れに前日から続く1.3910~1.400のレンンジを継続し、主要通貨で唯一安値の更新を免れてはいるも、上値は徐々に切り下がる。

USDCADはNAFTA再交渉の合意期待や資源価格の上昇にも、CADロングの巻き戻しなのか? 1.2900直前まで上昇してようやく反転し1.2830台まで下落。1.27~1.29のレンジの上限で上げ止まり、引き続きこのレンジでの動きを期待。

USDTRYはトルコ中銀の利上げ直後に上下急変するも元の水準に逆戻り。

欧州市場は株安+債券利回り上昇+ドル高へ、米国市場に入り米株は小幅上昇し、米10年債利回りは一時3.036%と3.0%台が定着しドル買いの流れは止まらず。26日のECB理事会と27日の南北首脳会談を注目。

米株は下落からスタートするも+59.70(+0.25%)と前日比で小幅上昇、S&P500も+4.84(+0.18%)、Nasdaqは-3.61(-0.05%)と小幅低下。米10年債利回りは一時3.036%まで上昇し3.027%(+0.0245)で推移、2年債は一時2.511%まで上昇し2.491%(+0.012)で推移。原油価格(WTI)は68.04+0.34(+0.50%)と上昇、

※※※※※※※※※※※※※※※※※※※※※※※

【北米】

米トムキャスト=310億ドルで英スカイ買収を正式提示

NY証券取引所=アマゾンやアルファベットなど5銘柄を、技術的な障害により、売買を終日停止にすると発表。

米5年債350億ドル入札の最高落札利回りは2.837%と2008年9月以来の高水準へ。

コンファレンスボード最新の消費者信頼感指数=2016年11月の米大統領選でドナルド・トランプ氏が衝撃的な勝利を収めて以来、初めて消費者の間で、株価は今後1年で下落するとの見方が過半数を占めた。

【欧州】

独政府=2018年成長見通しを2.4→2.3%へ下方修正。通商問題を巡り世界的に緊張が高まっていることは懸念するが、国内経済は依然上向いており、好転が継続すると認識。

バシリアウスカス・リトアニア中銀総裁=QEから移行すべき時だと確信深める。景気回復によるECBの政策移行余地を指摘。正常化は段階的に実施されるべきで、ECBは動きを十分認識させる必要がある

バシリアウスカス・リトアニア中銀総裁=ECBは複数の次の措置についてすでに議題を設けている

関係者グレンコア、ルサールからのアルミ購入を再開へ

【アジア・その他】

韓国大統領府=米韓首脳会談を5月中旬に開催見通し。

森山自民党国会対策委員長=衆議院解散も一つの選択肢

習国家主席が共産党の中央政治局会議後の声明(23日)で、「地政学的な状況が一段と複雑になる中で、18年の経済目標達成には大きな努力が必要と指摘」、政府が引き締め措置を緩める可能性を示すシグナルとの考えに24日には中国株が上昇していた。

トルコ中銀=政策金利(後期流動性窓口金利)を0.75%引き上げ13.5%に決定(予想0.5%の利上げ)、3種の主要金利は据え置く(1週間物レポレートを8.00%、翌日物貸出金利は9.25%、翌日物借入金利は7.25%に据え置く)、声明=現在の高水準のインフレとインフレ見通しは引き続き価格決定にリスクとなり、必要なら追加引き締めに踏み切る

中国人民銀=預金準備率を1%ポイント引き下げた。銀行預金準備率の引き下げ後も穏健で中立的な金融政策は変わらず。

※※※※※※※※※※※※※※※※※※※※※※※

2018/04/25

2018年4月25日(水曜)アジア・欧州市場序盤の動き

2018年4月25日(水曜)アジア・欧州市場序盤の動き

米金利続伸しドル全面高

日本株は安値から値を戻すも前日比では弱く、米10年債利回りは3.0%をクリアし強さを確認。ドルは対円を含め、資源国・新興国・主要国通貨の全てで上昇。

日経平均株価は前日比-62.80(-0.28%)と下げ幅を縮小して終了。米10年債利回りは3.014%と3%の大台をクリアして上昇傾向を維持。原油価格(WTI)は67.55-0.15(-0.22%)と小幅な下げにとどまっている。

アジア市場は、開始直後は前日の海外市場のドルロングの巻き戻しの流れにドル売りが強まるも続かず。特に経済指標もなく新たな材料は見当たらないものの、米金利の上昇の流れなのか、ドルは全面高で買いの圧力は強まる。

USDJPYは、昨日の海外市場で109.20→108.54まで下落し底値を確認したのか、実需の売り圧力は予想外に弱く、前日の高値水準近くの109.10台まで続伸。

EURUSDは前日の安値1.2180台まで届かないものの、1.2190まで下落。GBPUSDは前日安値1.3910台に届かないものの、米国市場の安値1.3950を割り込み、1.3930台まで下落。

AUDUSDも前日の安値0.7570を割り込み0.7560台へ下落。NZDUSDは前日の安値0.7100台を割り込み0.7080(-0.50%)超の下落と下げ幅は比較的大きく、USDCADも前日の高値1.2860台近くとなる1.2860台まで上昇。

米金利続伸しドル全面高

日本株は安値から値を戻すも前日比では弱く、米10年債利回りは3.0%をクリアし強さを確認。ドルは対円を含め、資源国・新興国・主要国通貨の全てで上昇。

日経平均株価は前日比-62.80(-0.28%)と下げ幅を縮小して終了。米10年債利回りは3.014%と3%の大台をクリアして上昇傾向を維持。原油価格(WTI)は67.55-0.15(-0.22%)と小幅な下げにとどまっている。

アジア市場は、開始直後は前日の海外市場のドルロングの巻き戻しの流れにドル売りが強まるも続かず。特に経済指標もなく新たな材料は見当たらないものの、米金利の上昇の流れなのか、ドルは全面高で買いの圧力は強まる。

USDJPYは、昨日の海外市場で109.20→108.54まで下落し底値を確認したのか、実需の売り圧力は予想外に弱く、前日の高値水準近くの109.10台まで続伸。

EURUSDは前日の安値1.2180台まで届かないものの、1.2190まで下落。GBPUSDは前日安値1.3910台に届かないものの、米国市場の安値1.3950を割り込み、1.3930台まで下落。

AUDUSDも前日の安値0.7570を割り込み0.7560台へ下落。NZDUSDは前日の安値0.7100台を割り込み0.7080(-0.50%)超の下落と下げ幅は比較的大きく、USDCADも前日の高値1.2860台近くとなる1.2860台まで上昇。

2018年4月25日(水曜)昨日24日、海外市場の動き

2018年4月25日(水曜)昨日24日、海外市場の動き

米10年債が3.0%を達成する中で、米株は上昇からスタートすると逆にIT・ハイテク株を主に600ドル超と大幅安で終了。為替相場はドル買いの流れも一服し、EURUSD+GBPUSD+USDCADとドル売りへと変化、AUDUSD+NZDUSDはレンジ相場に入り、USDJPYは上昇から下落へと変化するも、直近の大幅なドル高の調整範囲を抜け出せず。

USDJPYは上昇から下落へと変化。米金利の上昇と欧米株高や、強いS&Pケースシラー住宅価格+FHFA住宅価格指数+CB消費者信頼感指数+新築住宅販売件数に、オプションカット、フィキシングにかけては109.20台まで続伸。武田がシャイアー修正買収提案の引き上げを検討、暫定合意近い」との報道もGBPJPYが152.60まで続伸し、USDJPYの買いをサポートへ。しかし、米金利が高止まりする中で、米株が売りへと変化し下げ幅が拡大、上昇スタート水準の108.80台へ逆戻りし108.70を割り込みと短期ストップを巻き込み108.54まで下落へ。ただし、108.50のポイントを維持し底堅さは変わらず108.80台へ。

EURUSDは弱いIFO景況感指数や、前日の独連銀の「第1四半期の独経済が著しく鈍化した可能性」レポートに続き、独政府の成長見通しの下方修正もあり一時続落。1.2180台をボトムに1.22割れの買い需要が続き1.2240台へ反発。

GBPUSDは1.3910台をボトムに実需筋の買い需要が強まり反発、買収案件(シャイアー修正買収絡み)を材料に一時1.3980台まで値を戻し高値圏で推移。USDCADはNAFTA再交渉の合意期待もあり一時1.2810台まで下落し1.2830台で推移。

強い米企業決算に上昇から始まった米株は逆に反落しIT・ハイテク株がリード大幅安。ダウ-424.56(-1.74%)、Nasdaq-1.70%、S%P500-1.34%。米債利回りは一時3.0%の大台を達成し2.991%(+0.015)と高値水準を維持し、2年債も一時2.5%の大台を達成するも終盤にかけ2.466%(-0.008)と若干の低下。原油価格(WTI)は67.86-0.78(-1.14%)と下落へ。

※※※※※※※※※※※※※※※※※※※※※※※※

USD 2月 S&Pケースシラー住宅価格(20都市)=前年比6.8%(予想6.35% 前回6.4→6.43%)→ 予想を上回る

USD 2月 FHFA住宅価格指数=前月比0.6%(予想0.4% 前回0.8→0.9%)→ 前回より低下するも予想を上回る

USD 4月 CB消費者信頼感指数=128.7(予想126.3 前回127.7→127.0)→ 予想と前回を上回る

USD 3月 新築住宅販売件数=前月比4.0%(予想1.9% 前回-0.6→3.6%)、予69.4万件(予想63万件 前回61.8→66.7万件)→ 上方修正された前回と予想を上回る

※※※※※※※※※※※※※※※※※※※※※※※※

【北米】

トランプ大統領=NAFTA再交渉が早期に妥結する可能性がある。メキシコでは大統領選が迫っており、選挙がどのような展開になるかが興味深い、早期の合意は可能だが、それが米国の利益となるかは定かではない。

トランプ大統領=米朝首脳会台に向けた協議は順調に進む。実に良好な協議が行われている。金氏は非常にオープンで、とても立派な人物と考える

。

トランプ大統領=マクロン仏大統領との共同記者会見で、北朝鮮の非核化を望み、最大の圧力をかける、イラン各行いに向け協議

トランプ大統領=米中は貿易問題を巡り合意に達する公算は大きい。ムニューシン米財務長官が貿易問題の打開に向けて訪中する

【欧州】

ドイツ政府=ドイツ政府は今年の経済成長見通しを従来の2.4%→2.3%に下方修へ、ただし、2011年以来の高成長を維持

イタリア中道左派の「民主党(PD)」=中道右派との交渉を断つなら、大衆迎合主義(ポピュリズム)政党「五つ星運動」と連立協議を行う用意があると表明

武田製薬=シャイアーへの買収提示額を前回の620億ドルから引き上げた。英規制当局の規定により、武田はシャイアーに対し25日までに正式な買収意向を表明する必要がある。

【アジア・その他】

中国共産党=政治局は経済を開放し、国営企業・資産の改革を推進する決を表明、今年の経済目標を達成する決意を表明、中国株が一時上昇へ

※※※※※※※※※※※※※※※※※※※※※※※※

米10年債が3.0%を達成する中で、米株は上昇からスタートすると逆にIT・ハイテク株を主に600ドル超と大幅安で終了。為替相場はドル買いの流れも一服し、EURUSD+GBPUSD+USDCADとドル売りへと変化、AUDUSD+NZDUSDはレンジ相場に入り、USDJPYは上昇から下落へと変化するも、直近の大幅なドル高の調整範囲を抜け出せず。

USDJPYは上昇から下落へと変化。米金利の上昇と欧米株高や、強いS&Pケースシラー住宅価格+FHFA住宅価格指数+CB消費者信頼感指数+新築住宅販売件数に、オプションカット、フィキシングにかけては109.20台まで続伸。武田がシャイアー修正買収提案の引き上げを検討、暫定合意近い」との報道もGBPJPYが152.60まで続伸し、USDJPYの買いをサポートへ。しかし、米金利が高止まりする中で、米株が売りへと変化し下げ幅が拡大、上昇スタート水準の108.80台へ逆戻りし108.70を割り込みと短期ストップを巻き込み108.54まで下落へ。ただし、108.50のポイントを維持し底堅さは変わらず108.80台へ。

EURUSDは弱いIFO景況感指数や、前日の独連銀の「第1四半期の独経済が著しく鈍化した可能性」レポートに続き、独政府の成長見通しの下方修正もあり一時続落。1.2180台をボトムに1.22割れの買い需要が続き1.2240台へ反発。

GBPUSDは1.3910台をボトムに実需筋の買い需要が強まり反発、買収案件(シャイアー修正買収絡み)を材料に一時1.3980台まで値を戻し高値圏で推移。USDCADはNAFTA再交渉の合意期待もあり一時1.2810台まで下落し1.2830台で推移。

強い米企業決算に上昇から始まった米株は逆に反落しIT・ハイテク株がリード大幅安。ダウ-424.56(-1.74%)、Nasdaq-1.70%、S%P500-1.34%。米債利回りは一時3.0%の大台を達成し2.991%(+0.015)と高値水準を維持し、2年債も一時2.5%の大台を達成するも終盤にかけ2.466%(-0.008)と若干の低下。原油価格(WTI)は67.86-0.78(-1.14%)と下落へ。

※※※※※※※※※※※※※※※※※※※※※※※※

USD 2月 S&Pケースシラー住宅価格(20都市)=前年比6.8%(予想6.35% 前回6.4→6.43%)→ 予想を上回る

USD 2月 FHFA住宅価格指数=前月比0.6%(予想0.4% 前回0.8→0.9%)→ 前回より低下するも予想を上回る

USD 4月 CB消費者信頼感指数=128.7(予想126.3 前回127.7→127.0)→ 予想と前回を上回る

USD 3月 新築住宅販売件数=前月比4.0%(予想1.9% 前回-0.6→3.6%)、予69.4万件(予想63万件 前回61.8→66.7万件)→ 上方修正された前回と予想を上回る

※※※※※※※※※※※※※※※※※※※※※※※※

【北米】

トランプ大統領=NAFTA再交渉が早期に妥結する可能性がある。メキシコでは大統領選が迫っており、選挙がどのような展開になるかが興味深い、早期の合意は可能だが、それが米国の利益となるかは定かではない。

トランプ大統領=米朝首脳会台に向けた協議は順調に進む。実に良好な協議が行われている。金氏は非常にオープンで、とても立派な人物と考える

。

トランプ大統領=マクロン仏大統領との共同記者会見で、北朝鮮の非核化を望み、最大の圧力をかける、イラン各行いに向け協議

トランプ大統領=米中は貿易問題を巡り合意に達する公算は大きい。ムニューシン米財務長官が貿易問題の打開に向けて訪中する

【欧州】

ドイツ政府=ドイツ政府は今年の経済成長見通しを従来の2.4%→2.3%に下方修へ、ただし、2011年以来の高成長を維持

イタリア中道左派の「民主党(PD)」=中道右派との交渉を断つなら、大衆迎合主義(ポピュリズム)政党「五つ星運動」と連立協議を行う用意があると表明

武田製薬=シャイアーへの買収提示額を前回の620億ドルから引き上げた。英規制当局の規定により、武田はシャイアーに対し25日までに正式な買収意向を表明する必要がある。

【アジア・その他】

中国共産党=政治局は経済を開放し、国営企業・資産の改革を推進する決を表明、今年の経済目標を達成する決意を表明、中国株が一時上昇へ

※※※※※※※※※※※※※※※※※※※※※※※※

2018/04/24

2018年4月24日(火曜)アジア・欧州市場序盤の動き

2018年4月24日(火曜)アジア・欧州市場序盤の動き

アジア市場は、豪CPIを除く、特に重要な経済指標や発言は見当たらず、昨日の海外市場でテーマとなった、米中貿易戦争リスク後退、北朝鮮リスク後退、米ロ対立の後退期待と、資源価格の下落と、米金利は上昇と混在する中でドル買いの流れが続く。

日経平均株価は上昇、中国株は中国共産党が「経済を開放し、国営企業・資産の改革を推進する決を表明」し上海総合が一時2%近く上昇、香港株も1%近く上昇と他のアジア諸国の株高をリード。為替相場はドルが買い余力を残して推移。

USDJPYは、前日に108.20台、108.50台のポイント上抜けし、108.80台ようやく上げ止まるも、株高やリスク選考パターンにはいり円売り圧力は止まらず。押しも108.67が限度で、大幅上昇後の動きの翌日としてはディップが非常に少ない。

AUDUSDは、前日の安値0.7600を割り込み、迎えた豪CPIの前期比が0.4%と予想0.5%と前回0.6%を下回り直後は0.7577まで下落するも、前年比1.9%と前回と変わらず、トリム平均値が強含みAUD買いへと変化し0.7610台まで値を戻すも、上値は限定的。

GBPUSDは、先の平均所得の低下、予想外に弱いCPIと小売りと続き、5月利上げ期待が弱まり、昨日はメイ英首相がEU関税同盟の離脱公約を守らないとの臆測が輪をかけ、テクニカル的にも売り圧力が強くなり、1.400の大台を割り込んでからも戻りは極端に少ない。一時1.3918まで下落、1.3900の大台を意識しながら1.3950台の上値は重く上昇力は極めて鈍い。

※※※※※※※※※※※※※※※※※※※

AUD 第1四半期 消費者物価指数=前期比0.4%(予想0.5% 前回0.6%)、前年比1.9%(予想2.0% 前回1.9%)、RBAトリム平均値=前期比0.5%(予想0.5% 前回0.4%)、前年比1.9%(予想18% 前回1.8%)、加重平均値=前期比0.5%(予想0.5% 前回0.4→0.5%)、前年比2.0%(予想1.9% 前回2.0%)→ 前月比が弱く初動はAUD売りへと動くも、トリムや加重平均値は強くAUD買いへと変化

※※※※※※※※※※※※※※※※※※※

アジア市場は、豪CPIを除く、特に重要な経済指標や発言は見当たらず、昨日の海外市場でテーマとなった、米中貿易戦争リスク後退、北朝鮮リスク後退、米ロ対立の後退期待と、資源価格の下落と、米金利は上昇と混在する中でドル買いの流れが続く。

日経平均株価は上昇、中国株は中国共産党が「経済を開放し、国営企業・資産の改革を推進する決を表明」し上海総合が一時2%近く上昇、香港株も1%近く上昇と他のアジア諸国の株高をリード。為替相場はドルが買い余力を残して推移。

USDJPYは、前日に108.20台、108.50台のポイント上抜けし、108.80台ようやく上げ止まるも、株高やリスク選考パターンにはいり円売り圧力は止まらず。押しも108.67が限度で、大幅上昇後の動きの翌日としてはディップが非常に少ない。

AUDUSDは、前日の安値0.7600を割り込み、迎えた豪CPIの前期比が0.4%と予想0.5%と前回0.6%を下回り直後は0.7577まで下落するも、前年比1.9%と前回と変わらず、トリム平均値が強含みAUD買いへと変化し0.7610台まで値を戻すも、上値は限定的。

GBPUSDは、先の平均所得の低下、予想外に弱いCPIと小売りと続き、5月利上げ期待が弱まり、昨日はメイ英首相がEU関税同盟の離脱公約を守らないとの臆測が輪をかけ、テクニカル的にも売り圧力が強くなり、1.400の大台を割り込んでからも戻りは極端に少ない。一時1.3918まで下落、1.3900の大台を意識しながら1.3950台の上値は重く上昇力は極めて鈍い。

※※※※※※※※※※※※※※※※※※※

AUD 第1四半期 消費者物価指数=前期比0.4%(予想0.5% 前回0.6%)、前年比1.9%(予想2.0% 前回1.9%)、RBAトリム平均値=前期比0.5%(予想0.5% 前回0.4%)、前年比1.9%(予想18% 前回1.8%)、加重平均値=前期比0.5%(予想0.5% 前回0.4→0.5%)、前年比2.0%(予想1.9% 前回2.0%)→ 前月比が弱く初動はAUD売りへと動くも、トリムや加重平均値は強くAUD買いへと変化

※※※※※※※※※※※※※※※※※※※

2018年4月24日(火曜)昨日23日、海外市場の動き

2018年4月24日(火曜)昨日23日、海外市場の動き

米中貿易戦争リスク後退、北朝鮮リスク後退、米ロ対立の弱まりも期待。資源価格の下落に米株は軟調に推移し、リスク回避の巻き戻しもあり米金利は上昇し、USDJPYが1%超の108.70台まで上昇するなどドルは全面高。

米中間の貿易戦争のリスクが後退する中で、週末に北朝鮮が「ICBM実験を停止し北部の核実験施設を廃棄することを決定」に朝鮮半島の地政学的リスクが低下。米財務省はロシア・アルミ大手のルサールへの制裁を緩和する可能性に言及し、米ロ対立が弱まる可能性も意識。結果、安全資産への逃避の巻き戻しが加速し資源価格急落し米金利は上昇し、米株は上昇から値を下げ、ドルは全面高。リスク回避の巻き戻しに米債が売られ・利回りは上昇。

米10年債利回りは2014年当時の高値3.0%をつけ、米10年物ブレーク・イーブン・インフレ率(BEI)も2014年来の水準に上昇。米財務省は「ロシアのアルミ大手ルサールへの制裁緩和を検討」との報道に、アルミ価格の急落がリードした商品価格の下落に結びつく。

USDJPYは、欧州市場で108円の壁をブレークし108.28を高値に上げ止まる。米国市場に入り商品価格は低下しリスク回避の巻き戻しが加速し米金利は続伸。オプションカットでは108.45まで急伸。黒田日銀総裁の緩和姿勢の再表明や108.50超えのストップを巻き込み終盤にかけては108.75まで続伸。

GBPUSDは、4月17日の高値1.4370台から続く下落基調は止まらず。アジア市場で1.400の大台で一時下げ止まるも、欧州市場に入り売りが再燃。メイ首相がEU関税同盟の離脱公約を守らず、首相交代を狙う動きが表面化との報道もあり、ブレグジットリスクの再燃がさらに売りを後押しし、一時1.3926まで下落してようやく下げ止まるも、反発力は鈍く1.400が大きな重しに。

資源価格の下落に、リスク選好のフォローもなく、AUDUSD-0.85%と一時0.7600の大台を割り込み、NZDUSDも-0.84%と0.7150を割り込み下げ幅を拡大。

※※※※※※※※※※※※※※※※※※※※※※

21:30 CAD 2月 卸売売上高=前月比-0.8%予想0.5% 前回0.1→0.3%)→ 予想を上回る

21:30 USD 3月 シカゴ連銀全米活動指数=0.1(予想0.27 前回0.88→0.98)→ 予想外のマイナスへ

22:45 USD 4月 総合PMI・速報値=54.8(予想55.3 前回54.2)、製造業PMI・速報値=56.5(予想55.2 前回55.6)、サービス業・速報値=54.4(予想54.1 前回54.0)→ 総合は前回を上回るも予想を下回る

23:00 USD 3月 中古住宅販売件数=前月比1.1%(予想0.2% 前回3.0%)、560万件(予想555万件 前回554万件)→ 予想を大幅に上回る

※※※※※※※※※※※※※※※※※※※※※※

【北米】

ウィリアムズSF連銀総裁=世界的な貿易戦争は経済に非常にマイナスの影響をもたらすが、そうした対立が生じると判断するのは時期尚早。過去数年に各国中銀が採用した非伝統的措置の解除には、事前に明確なコミュニケーションが必要

米国、カナダ、メキシコ=NAFTA再交渉の2日目の閣僚会合で、カナダとメキシコは会合後、進展があったと称賛

トランプ大統領=NAFTA再交渉協議でメキシコの移民規制を合意の条件にする可能性がある

米10年物ブレーク・イーブン・インフレ率(BEI)「米10年債と米10年物インフレ指数連動債(TIPS)の利回り格差」=23日午前の取引で2014年8月以来の水準に上昇した。

米国がロシアのアルミ大手ルサールへの制裁緩和を示唆=金属市場でアルミ価格が大幅に下落→ 米財務省はロシアの実業家でルサール社長のオレグ・デリパスカ氏が持ち株を放棄するのであれば、ルサールへの制裁を緩和する可能性

【欧州】

EU=米国の鉄鋼・アルミニウム輸入関税を巡り中国がWTOに提訴した問題で、WTOに紛争解決手続きへの参加を要請。

イタリア大統領=下院議長に、反体制派政党「五つ星運動」と中道左派の民主党(PD)が政権樹立に向け手を組めるか打診するよう要請。

独連銀月次レポート=製

造業が予想外に軟化し2018年第1四半期の独経済が著しく鈍化した可能性がある。

欧州連合(EU)統計局の暫定データ=ユーロ圏19カ国の債務はGDPの86.7%で、16年の89.0%から低下した。赤字削減は成長加速が一因。2月の欧州委員会の発表では、昨年の成長率は10年ぶり高水準の2.4%とみられている。

関係者=メイ首相はEU関税同盟の離脱公約を守らないとの臆測が広まる。→ ジョンソン外相などEU離脱強硬派から首相交代を狙う動きが表面化し、メイ政権が不安定になるリスクも警戒。関税同盟残留なら、与党内の強硬派から首相交代論が再燃も。与党・保守党内のEU懐疑派の間で広がっており、首相は閣内で反乱が起きないよう難しい手綱さばきを求められている。EU離脱方針を議会が否決すると首相周辺は覚悟。

【アジア・その他】

黒田日銀総裁(CNBC)=2%の物価安定目標達成まで緩和的な金融政策を続けると再表明。日本のCPIから物価目標の達成には「まだ長い道のりが残されている。

ザンギャネ・イラク石油相=原油高続けば協調減産延長の必要なし

ブルームバーグ・エコノミスト調査=日銀会合は全員が現状維持を予想。年内に金融引き締めに向かうと回答したのは7人(15%)と3月の前回調査(29%)から減少した。来年3月までの引き締め予想も12人(26%)にとどまった。

※※※※※※※※※※※※※※※※※※※※※※

米中貿易戦争リスク後退、北朝鮮リスク後退、米ロ対立の弱まりも期待。資源価格の下落に米株は軟調に推移し、リスク回避の巻き戻しもあり米金利は上昇し、USDJPYが1%超の108.70台まで上昇するなどドルは全面高。

米中間の貿易戦争のリスクが後退する中で、週末に北朝鮮が「ICBM実験を停止し北部の核実験施設を廃棄することを決定」に朝鮮半島の地政学的リスクが低下。米財務省はロシア・アルミ大手のルサールへの制裁を緩和する可能性に言及し、米ロ対立が弱まる可能性も意識。結果、安全資産への逃避の巻き戻しが加速し資源価格急落し米金利は上昇し、米株は上昇から値を下げ、ドルは全面高。リスク回避の巻き戻しに米債が売られ・利回りは上昇。

米10年債利回りは2014年当時の高値3.0%をつけ、米10年物ブレーク・イーブン・インフレ率(BEI)も2014年来の水準に上昇。米財務省は「ロシアのアルミ大手ルサールへの制裁緩和を検討」との報道に、アルミ価格の急落がリードした商品価格の下落に結びつく。

USDJPYは、欧州市場で108円の壁をブレークし108.28を高値に上げ止まる。米国市場に入り商品価格は低下しリスク回避の巻き戻しが加速し米金利は続伸。オプションカットでは108.45まで急伸。黒田日銀総裁の緩和姿勢の再表明や108.50超えのストップを巻き込み終盤にかけては108.75まで続伸。

GBPUSDは、4月17日の高値1.4370台から続く下落基調は止まらず。アジア市場で1.400の大台で一時下げ止まるも、欧州市場に入り売りが再燃。メイ首相がEU関税同盟の離脱公約を守らず、首相交代を狙う動きが表面化との報道もあり、ブレグジットリスクの再燃がさらに売りを後押しし、一時1.3926まで下落してようやく下げ止まるも、反発力は鈍く1.400が大きな重しに。

資源価格の下落に、リスク選好のフォローもなく、AUDUSD-0.85%と一時0.7600の大台を割り込み、NZDUSDも-0.84%と0.7150を割り込み下げ幅を拡大。

※※※※※※※※※※※※※※※※※※※※※※

21:30 CAD 2月 卸売売上高=前月比-0.8%予想0.5% 前回0.1→0.3%)→ 予想を上回る

21:30 USD 3月 シカゴ連銀全米活動指数=0.1(予想0.27 前回0.88→0.98)→ 予想外のマイナスへ

22:45 USD 4月 総合PMI・速報値=54.8(予想55.3 前回54.2)、製造業PMI・速報値=56.5(予想55.2 前回55.6)、サービス業・速報値=54.4(予想54.1 前回54.0)→ 総合は前回を上回るも予想を下回る

23:00 USD 3月 中古住宅販売件数=前月比1.1%(予想0.2% 前回3.0%)、560万件(予想555万件 前回554万件)→ 予想を大幅に上回る

※※※※※※※※※※※※※※※※※※※※※※

【北米】

ウィリアムズSF連銀総裁=世界的な貿易戦争は経済に非常にマイナスの影響をもたらすが、そうした対立が生じると判断するのは時期尚早。過去数年に各国中銀が採用した非伝統的措置の解除には、事前に明確なコミュニケーションが必要

米国、カナダ、メキシコ=NAFTA再交渉の2日目の閣僚会合で、カナダとメキシコは会合後、進展があったと称賛

トランプ大統領=NAFTA再交渉協議でメキシコの移民規制を合意の条件にする可能性がある

米10年物ブレーク・イーブン・インフレ率(BEI)「米10年債と米10年物インフレ指数連動債(TIPS)の利回り格差」=23日午前の取引で2014年8月以来の水準に上昇した。

米国がロシアのアルミ大手ルサールへの制裁緩和を示唆=金属市場でアルミ価格が大幅に下落→ 米財務省はロシアの実業家でルサール社長のオレグ・デリパスカ氏が持ち株を放棄するのであれば、ルサールへの制裁を緩和する可能性

【欧州】

EU=米国の鉄鋼・アルミニウム輸入関税を巡り中国がWTOに提訴した問題で、WTOに紛争解決手続きへの参加を要請。

イタリア大統領=下院議長に、反体制派政党「五つ星運動」と中道左派の民主党(PD)が政権樹立に向け手を組めるか打診するよう要請。

独連銀月次レポート=製

造業が予想外に軟化し2018年第1四半期の独経済が著しく鈍化した可能性がある。

欧州連合(EU)統計局の暫定データ=ユーロ圏19カ国の債務はGDPの86.7%で、16年の89.0%から低下した。赤字削減は成長加速が一因。2月の欧州委員会の発表では、昨年の成長率は10年ぶり高水準の2.4%とみられている。

関係者=メイ首相はEU関税同盟の離脱公約を守らないとの臆測が広まる。→ ジョンソン外相などEU離脱強硬派から首相交代を狙う動きが表面化し、メイ政権が不安定になるリスクも警戒。関税同盟残留なら、与党内の強硬派から首相交代論が再燃も。与党・保守党内のEU懐疑派の間で広がっており、首相は閣内で反乱が起きないよう難しい手綱さばきを求められている。EU離脱方針を議会が否決すると首相周辺は覚悟。

【アジア・その他】

黒田日銀総裁(CNBC)=2%の物価安定目標達成まで緩和的な金融政策を続けると再表明。日本のCPIから物価目標の達成には「まだ長い道のりが残されている。

ザンギャネ・イラク石油相=原油高続けば協調減産延長の必要なし

ブルームバーグ・エコノミスト調査=日銀会合は全員が現状維持を予想。年内に金融引き締めに向かうと回答したのは7人(15%)と3月の前回調査(29%)から減少した。来年3月までの引き締め予想も12人(26%)にとどまった。

※※※※※※※※※※※※※※※※※※※※※※

2018/04/23

2018年4月23日(月曜)アジア・欧州市場序盤の動き

2018年4月23日(月曜)アジア・欧州市場序盤の動き

週明け月曜日のアジア市場はドル高傾向が続く。

北朝鮮が週末に「大陸間弾道ミサイル(ICBM)実験を停止し、同国北部の核実験施設を廃棄」することを決定したことや、米金利の上昇や国内の政治的な不安定材料に使われ、USDJPYは先週末終値107.62からリスク回避の巻き戻しにギャップを開け107.77からスタート。

先週末の海外市場の高値107.86、アジア市場の高値107.888を欧州市場の序盤に上抜けし一時107.94まで上昇するも、108円の大台は達成できず、円クロスでは予想外に動きは鈍い展開となっている。

他の主要国通貨でも先週から続くドル買いの流れは止まず。GBPUSDは1.4000の大台でサイコロジカルに重要な水準を割り込み下落。AUDUSDも先週末と早朝の安値0.7650台を割り込み続落。NZDUSDも先週末の海外市場の安値で岩盤と思われていた0.7200を簡単にブレークし下落。USDCADも先週末の高値を更新して早朝に付けた高値1.2770台を上抜け1.2780に迫る勢いとなっている。

ただし、週明け月曜日の特にアジア市場の動きは偏った変化になっていることも多々あり、特に欧州通貨は追っかけ売りはリスクが高く注意したい。

日経平均株価は-74.20(-0.33%)と小幅安で終了。米10年債利回りは3.0%の大台を目指して2.98%台まで上昇。原油価格(WTI)は68.11(-0.42%)と68.40を高値に伸び悩む。

※※※※※※※※※※※※※※※※※※※※※※※

週明け月曜日のアジア市場はドル高傾向が続く。

北朝鮮が週末に「大陸間弾道ミサイル(ICBM)実験を停止し、同国北部の核実験施設を廃棄」することを決定したことや、米金利の上昇や国内の政治的な不安定材料に使われ、USDJPYは先週末終値107.62からリスク回避の巻き戻しにギャップを開け107.77からスタート。

先週末の海外市場の高値107.86、アジア市場の高値107.888を欧州市場の序盤に上抜けし一時107.94まで上昇するも、108円の大台は達成できず、円クロスでは予想外に動きは鈍い展開となっている。

他の主要国通貨でも先週から続くドル買いの流れは止まず。GBPUSDは1.4000の大台でサイコロジカルに重要な水準を割り込み下落。AUDUSDも先週末と早朝の安値0.7650台を割り込み続落。NZDUSDも先週末の海外市場の安値で岩盤と思われていた0.7200を簡単にブレークし下落。USDCADも先週末の高値を更新して早朝に付けた高値1.2770台を上抜け1.2780に迫る勢いとなっている。

ただし、週明け月曜日の特にアジア市場の動きは偏った変化になっていることも多々あり、特に欧州通貨は追っかけ売りはリスクが高く注意したい。

日経平均株価は-74.20(-0.33%)と小幅安で終了。米10年債利回りは3.0%の大台を目指して2.98%台まで上昇。原油価格(WTI)は68.11(-0.42%)と68.40を高値に伸び悩む。

※※※※※※※※※※※※※※※※※※※※※※※

2018/04/22

今週の為替相場を考える(4月23日~4月27日)

今週の為替相場を考える(4月23日~4月27日)

今週は、

◎急伸する原油価格と資源価格、

◎止まらぬ米金利の上昇、

◎混迷中の株価、

◎日米首脳会談後の具体的な貿易不均衡是正に向けたプロセス、

◎南北会談と北朝鮮のICBM実験停止と北部核実験施設の廃止のインパクト、

◎弱い経済指標が続き5月利上げ期待度が低下気味のBOE、

◎緩和縮小は急がず、緩和縮小への動きは変わらぬECB、

◎出口論を本格化できないBOJ。

先週までの流れを振り返ると、原油価格(WTI)は続伸しついに70ドルの大台が目の前に迫り2014年末の水準へ急伸。CRBインデックスは2015年来の高値にあり、資源価格の上昇による消費者物価の上昇は避けらず。

英・独の債券利回りは低下気味の中で、米10年債利回りは週終値ベースで2.9%の壁を上抜け3.0%の大台が目の前に迫り2014年年初の3.0%の大台がターゲットに入る。2年債利回りも2.5%直前と過去10年来の高水準に入り、FRBがバランスシートを縮小させ、連邦政府が国債発行を拡大させるなか、イールドカーブはスティープ化しいるが、通貨当局からは懸念の声は聴かれず。一方、中国・英国・ドイツ・米国・日本と世界的に株価は低迷気味で、ドルインデックスは90前後と2014年末の水準で低迷を続けており為替相場ではドル高へと本格的な変化は見られず。

日米首脳会談の評価は別として、FTAを求める米国とTPPの米国加盟を求める日本とのすれ違いが判明。トランプ大統領は過去の発言で「貿易戦争は良いものだ、勝つのは簡単」とツィートし、日米貿易不均衡に関しては日本を強烈に批判していたことを考えれば、今後の継続交渉で対米貿易黒字の明確な削減策を求められることは避けられそうになく、円相場はより複雑な動きになることは覚悟せざるを得ない。

南北会談と北朝鮮のICBM実験停止と北部核実験施設の廃止は、リスクオンの材料と思われるも、日米貿易不均衡の是正に向けた動きでは日本の輸出企業の影響も気にあり、どこまで日本株が上昇できるかは疑問。

※※※※※※※※※※※※※※※※※※※※※※※※※

USDJPYの予想レンジ【106.80~108.10】

日米貿易不均衡の是正を主要テーマとした首脳会談も終わり、今後の課題は日本の具体的な行動! 米通貨当局者のタカ派発言で見られる「強い成長、財政刺激策、堅調な労働市場、賃金の伸びの改善、安定的なインフレ」に米金利の継続的な引き上げ期待も強く、米金利の上昇傾向は止まらず。日米金利差拡大によるドル買い需要と、貿易不均衡是正による円高リスクが混在する複雑な流れの中で、108円の大台を達成できるか? 他通貨では先週は調整局面が強まり円高に動くも、調整終了後には再上昇の可能性も意識。

ボリンジャーのDailyはBasis~Upperの水準に収まる流れが4月4日から続き、今週もこのレンジを意識したいた。ストキャスティックは週足が買い変化し、日足は弱いながらも高値圏で買いへと変化するも信用度は低い。結局はWeeklyの円高、Dailyの円安と混在。

CFTCのIMM通貨先物ポジションから 【円】前週2,761→2,591(-170)

円は3週間前に歴史的なショートから円に転換したものの、転換した週からは円のロングの増加は見られず。市場のセンチメントは決して円先高を意識していない可能性も。別途発表しているトレーダーのコミットメントツールでは、「Largest Traders」のポジションでは3月27日以降、ショートは拡大傾向にあり、逆にロングは減少傾向となり、円ショートポジションが拡大していることがわかる。

USDJPYオプション 25delta Risk Reversal(21:30時)

前週比、1W-0.65→-0.50%とドルプット円コールが低下気味ながら、3M~12Mでは逆に円コールが若干上昇し市場のセンチメントは当惑気味。

※※※※※※※※※※※※※※※※※※※※※

EURUSDの予想レンジ【1.2220~1.23800】

ECBの早期緩和縮小との期待感は後退しGBPUSDの急落の流れに、1.2300~1.2400の安定レンジの下限を割り込み、先の1.2200~1.2400のレンジに逆戻り。投機的なEURロングは切らされ200時間MAを割り込むなどのテクニカルベースのEUR売りに引き続き底値を試す可能性は残る。反面、資産買い入れを年末までに終了し、2019年の第2四半期に最初の利上げに踏み切るとの大勢は変わらず。1.2200が大きな下値のポイントに。

CFTCのIMM通貨先物ポジションから 【ユーロ】前週147,463→151,476(4,013)

ロングNO.1の座は堅持しネットロングがさらに増加中で、2017年5月9日からユーロのロングの座は50週間続き不変。

EURUSDオプション 25delta Risk Reversal(21:30時)

前週比、1W0.25→0.15%、1M0.20→0.15%へとユーロコールは低下するも、3M~12Mはユーロコールの上昇傾向を維持。目先のユーロ安リスクと中期的なユーロ高リスクを意識した流れへ。

※※※※※※※※※※※※※※※※※※※※※

GBPUSDの予想レンジ【1.3940←1.4000~1.4200】

泣きっ面に蜂、最強通貨ら最弱通貨へ。弱い雇用統計の平均所得の低下から始まり、弱いCPI、弱い小売売上高、ブレグジット交渉への不安感、カーニーBOE総裁のやや弱気発言や、米金利の上昇などもあり続落。テクニカルポイントの200時間MAを割り込み、クロスでのポンドロングの巻きも強く17日の高値1.4370から続落し1.4000の大台で何とか下げ止まり押し目買い期待は残るも、底値はまだ確認できず。

CFTCのIMM通貨先物ポジションから 【ポンド】前週43,016→47,702(4,686)

ユーロに次ぐNO.2の座を維持し前週比でもロングが拡大。2017年11月27日から21週続くロングポジションは、過去3週間にわたり4万コントラクト台を維持するも、先週末の終値は1.4002とギリギリ1.40の大台まで下落。集計日の1.4285まで280ポイント近くと大幅に下落したこともあり、今回の数字の傾向は参考にならず。

GBPUSDオプション 25delta Risk Reversal(21:30時)

前週比、1W0.00→-0.25%、1M0.0→-0.30%とポンドプットへ変化、3M~12Mではポンドプットが拡大傾向にあり、ポンド安のリスクを意識した動きながら、9M~12Mは前先週の同水準か逆に下回る水準にとどまる。

※※※※※※※※※※※※※※※※※※※※※

AUDUSDの予想レンジ【続落←0.7650~0.7820】

米中貿易戦争のリスクは軽減され、資源価格の上昇の恩恵を受けると思われるも、対米との金利差拡大や豪中銀議事録から「金融政策の据え置きは2019年まで続く可能性」が意識され、豪雇用統計で雇用者数が伸び悩み弱く弱気ムードが続く。ただし、過去5週連続して0.7650をボトムとしてサポートされていることもあり、今週も近水準で下げ止まることがでるか注目。

CFTCのIMM通貨先物ポジションから【豪ドル】前週-2,796→-10,155(-7,359)

ショートとロングが交錯する展開がから、直近は3週連続でショートが小幅ながら拡大し、弱気なムードが強まっている。先週末の終値は0.7670まで下落し、集計日0.7760から100ポイン近く値を下げ弱気なムードが強い。

AUDUSDオプション 25delta Risk Reversal(21:30時)

前週比、1W-0.26→-0.36%とAUDプットが拡大、1M~12M全てでAUDプットが拡大し先週とは真逆でAUD先安リスクが強まってはいるも、前々週の水準に届かず限定的。

※※※※※※※※※※※※※※※※※※※※※

今週は、

◎急伸する原油価格と資源価格、

◎止まらぬ米金利の上昇、

◎混迷中の株価、

◎日米首脳会談後の具体的な貿易不均衡是正に向けたプロセス、

◎南北会談と北朝鮮のICBM実験停止と北部核実験施設の廃止のインパクト、

◎弱い経済指標が続き5月利上げ期待度が低下気味のBOE、

◎緩和縮小は急がず、緩和縮小への動きは変わらぬECB、

◎出口論を本格化できないBOJ。

先週までの流れを振り返ると、原油価格(WTI)は続伸しついに70ドルの大台が目の前に迫り2014年末の水準へ急伸。CRBインデックスは2015年来の高値にあり、資源価格の上昇による消費者物価の上昇は避けらず。

英・独の債券利回りは低下気味の中で、米10年債利回りは週終値ベースで2.9%の壁を上抜け3.0%の大台が目の前に迫り2014年年初の3.0%の大台がターゲットに入る。2年債利回りも2.5%直前と過去10年来の高水準に入り、FRBがバランスシートを縮小させ、連邦政府が国債発行を拡大させるなか、イールドカーブはスティープ化しいるが、通貨当局からは懸念の声は聴かれず。一方、中国・英国・ドイツ・米国・日本と世界的に株価は低迷気味で、ドルインデックスは90前後と2014年末の水準で低迷を続けており為替相場ではドル高へと本格的な変化は見られず。

日米首脳会談の評価は別として、FTAを求める米国とTPPの米国加盟を求める日本とのすれ違いが判明。トランプ大統領は過去の発言で「貿易戦争は良いものだ、勝つのは簡単」とツィートし、日米貿易不均衡に関しては日本を強烈に批判していたことを考えれば、今後の継続交渉で対米貿易黒字の明確な削減策を求められることは避けられそうになく、円相場はより複雑な動きになることは覚悟せざるを得ない。

南北会談と北朝鮮のICBM実験停止と北部核実験施設の廃止は、リスクオンの材料と思われるも、日米貿易不均衡の是正に向けた動きでは日本の輸出企業の影響も気にあり、どこまで日本株が上昇できるかは疑問。

※※※※※※※※※※※※※※※※※※※※※※※※※

USDJPYの予想レンジ【106.80~108.10】

日米貿易不均衡の是正を主要テーマとした首脳会談も終わり、今後の課題は日本の具体的な行動! 米通貨当局者のタカ派発言で見られる「強い成長、財政刺激策、堅調な労働市場、賃金の伸びの改善、安定的なインフレ」に米金利の継続的な引き上げ期待も強く、米金利の上昇傾向は止まらず。日米金利差拡大によるドル買い需要と、貿易不均衡是正による円高リスクが混在する複雑な流れの中で、108円の大台を達成できるか? 他通貨では先週は調整局面が強まり円高に動くも、調整終了後には再上昇の可能性も意識。

ボリンジャーのDailyはBasis~Upperの水準に収まる流れが4月4日から続き、今週もこのレンジを意識したいた。ストキャスティックは週足が買い変化し、日足は弱いながらも高値圏で買いへと変化するも信用度は低い。結局はWeeklyの円高、Dailyの円安と混在。

CFTCのIMM通貨先物ポジションから 【円】前週2,761→2,591(-170)

円は3週間前に歴史的なショートから円に転換したものの、転換した週からは円のロングの増加は見られず。市場のセンチメントは決して円先高を意識していない可能性も。別途発表しているトレーダーのコミットメントツールでは、「Largest Traders」のポジションでは3月27日以降、ショートは拡大傾向にあり、逆にロングは減少傾向となり、円ショートポジションが拡大していることがわかる。

USDJPYオプション 25delta Risk Reversal(21:30時)

前週比、1W-0.65→-0.50%とドルプット円コールが低下気味ながら、3M~12Mでは逆に円コールが若干上昇し市場のセンチメントは当惑気味。

※※※※※※※※※※※※※※※※※※※※※

EURUSDの予想レンジ【1.2220~1.23800】

ECBの早期緩和縮小との期待感は後退しGBPUSDの急落の流れに、1.2300~1.2400の安定レンジの下限を割り込み、先の1.2200~1.2400のレンジに逆戻り。投機的なEURロングは切らされ200時間MAを割り込むなどのテクニカルベースのEUR売りに引き続き底値を試す可能性は残る。反面、資産買い入れを年末までに終了し、2019年の第2四半期に最初の利上げに踏み切るとの大勢は変わらず。1.2200が大きな下値のポイントに。

CFTCのIMM通貨先物ポジションから 【ユーロ】前週147,463→151,476(4,013)

ロングNO.1の座は堅持しネットロングがさらに増加中で、2017年5月9日からユーロのロングの座は50週間続き不変。

EURUSDオプション 25delta Risk Reversal(21:30時)

前週比、1W0.25→0.15%、1M0.20→0.15%へとユーロコールは低下するも、3M~12Mはユーロコールの上昇傾向を維持。目先のユーロ安リスクと中期的なユーロ高リスクを意識した流れへ。

※※※※※※※※※※※※※※※※※※※※※

GBPUSDの予想レンジ【1.3940←1.4000~1.4200】

泣きっ面に蜂、最強通貨ら最弱通貨へ。弱い雇用統計の平均所得の低下から始まり、弱いCPI、弱い小売売上高、ブレグジット交渉への不安感、カーニーBOE総裁のやや弱気発言や、米金利の上昇などもあり続落。テクニカルポイントの200時間MAを割り込み、クロスでのポンドロングの巻きも強く17日の高値1.4370から続落し1.4000の大台で何とか下げ止まり押し目買い期待は残るも、底値はまだ確認できず。

CFTCのIMM通貨先物ポジションから 【ポンド】前週43,016→47,702(4,686)

ユーロに次ぐNO.2の座を維持し前週比でもロングが拡大。2017年11月27日から21週続くロングポジションは、過去3週間にわたり4万コントラクト台を維持するも、先週末の終値は1.4002とギリギリ1.40の大台まで下落。集計日の1.4285まで280ポイント近くと大幅に下落したこともあり、今回の数字の傾向は参考にならず。

GBPUSDオプション 25delta Risk Reversal(21:30時)

前週比、1W0.00→-0.25%、1M0.0→-0.30%とポンドプットへ変化、3M~12Mではポンドプットが拡大傾向にあり、ポンド安のリスクを意識した動きながら、9M~12Mは前先週の同水準か逆に下回る水準にとどまる。

※※※※※※※※※※※※※※※※※※※※※

AUDUSDの予想レンジ【続落←0.7650~0.7820】

米中貿易戦争のリスクは軽減され、資源価格の上昇の恩恵を受けると思われるも、対米との金利差拡大や豪中銀議事録から「金融政策の据え置きは2019年まで続く可能性」が意識され、豪雇用統計で雇用者数が伸び悩み弱く弱気ムードが続く。ただし、過去5週連続して0.7650をボトムとしてサポートされていることもあり、今週も近水準で下げ止まることがでるか注目。

CFTCのIMM通貨先物ポジションから【豪ドル】前週-2,796→-10,155(-7,359)

ショートとロングが交錯する展開がから、直近は3週連続でショートが小幅ながら拡大し、弱気なムードが強まっている。先週末の終値は0.7670まで下落し、集計日0.7760から100ポイン近く値を下げ弱気なムードが強い。

AUDUSDオプション 25delta Risk Reversal(21:30時)

前週比、1W-0.26→-0.36%とAUDプットが拡大、1M~12M全てでAUDプットが拡大し先週とは真逆でAUD先安リスクが強まってはいるも、前々週の水準に届かず限定的。

※※※※※※※※※※※※※※※※※※※※※

今週の主な材料(4月23日~4月27日)

今週の主な材料(4月23日~4月27日)

週末に飛び込んだ「北朝鮮がICBM実験を停止し、北部の核実験施設を廃棄」との報道は南北首脳会台を週末に、米朝首脳会台を6月までに控え、週明けの相場にプラス反映されるのでしょうか? 気になります。

今週もランプ大統領から何が飛び出すか予測できないツィートを気にしながら、相場変動の本命として重要な「金融政策」、「GDP」、「CPI」、「米経済指標」、「南北首脳会談」を注視する必要があります。国内では相変わらず「安倍政権」への信頼度の低下はネガティブ要因として残っています。

中銀の金融政策では、

4/26(木)ECB理事会は、政策金利0.0%、上限金利0.25%、下限金利-0.40%の維持と、資産買い入れを9月まで継続することは間違いなさそうで、中銀関係者の発言からは「資産買い入れを年末までに終了し、2019年の第2四半期に最初の利上げに踏み切る」との予想が大勢となっています。直近のドラギECB総裁発言では「ユーロ圏経済は堅調に拡大、成長の裾野は業界ベース、国ベースで広範にわたる」とタカ派発言もあり、EURUSDもEUR高を心配する水準ではなくなり、ガイダンスの変更の有無が気になります。

4/27(金)日銀は、政策金利0.0~0.1%を据え置き、誘導目標である長期金利(10年物国債金利)を「0%程度」、短期金利(日銀当座預金の一部に適用する政策金利)を「マイナス0.1%」といずれも据え置くと思われ、新副総裁の下でもサプライズは期待できそうにありません。

GDPは、

4/27(金)に、仏GDP、英GDPと米GDPの第1四半期速報値の発表が予定されています。仏は前期比予想0.5% 前回0.7%、前年比予想2.3% 前回2.5%と前回よりも低下が予想されています。

英国は、前年比予想1.4% 前回1.4%と横ばいの予想となっていますが、先の雇用統計の平均所得の低下、弱いCPI、弱い小売売上高のマイナス材料が続いている弱きムードを打ち消すことができるのかを注目しています。

米国は、前年比予想2.2% 前回2.9%、個人消費=予想1.2% 前回4.0%、コアPCE価格指数前期比=予想2.5% 前回1.9%、GDPデフレータ=前期比予想2.2% 前回2.3%と、強かった前回より低下が見込まれ相場変動リスクは高いのですが、比較論から言えば他の主要国を圧倒する成長を維持していることは間違いありません。

CPIは、

4/24(火)に、豪CPIは、前年比予想2.0% 前回1.9%と前年比では資源価格の上昇もあり増加予想となっています。

4/27(金)に、日本の東京都CPIは前年比予想0.8%と前回1.0%より低下が見込まれ、仏CPIは予想の数字は入手できませんでしたが前年比の前回1.6%から大きな変化は期待できません。

米国発では、GDP以外に最重要の指標はありませんが、それぞれの結果を受けて短期的に相場が変動するリスクがあることは間違いありません。

4/23(月)、総合PMI、中古住宅販売、

4/24(火)、S&Pケースシラー住宅価格、FHFA住宅価格指数、CB消費者信頼感指数、新築住宅販売件数

4/26(木)、新規失業保険申請件数、耐久財受注・速報値、卸売在庫・速報値

4/27(金)、第1四半期 GDP・速報値、ミシガン大学消費者信頼感指数・確報値、

発言・その他では週末金曜の「南北首脳会談」が新たに相場変動に加わっています。

4/23(月)、クーレECB専務理事、ポロズ・カナダ中銀総裁

4/27(金)、カーニーBOE総裁、ホールデンBEO理事、南北首脳会談

詳細は別表を参照

※※※※※※※※※※※※※※※※※※※※※※※※※

X

週末に飛び込んだ「北朝鮮がICBM実験を停止し、北部の核実験施設を廃棄」との報道は南北首脳会台を週末に、米朝首脳会台を6月までに控え、週明けの相場にプラス反映されるのでしょうか? 気になります。

今週もランプ大統領から何が飛び出すか予測できないツィートを気にしながら、相場変動の本命として重要な「金融政策」、「GDP」、「CPI」、「米経済指標」、「南北首脳会談」を注視する必要があります。国内では相変わらず「安倍政権」への信頼度の低下はネガティブ要因として残っています。

中銀の金融政策では、

4/26(木)ECB理事会は、政策金利0.0%、上限金利0.25%、下限金利-0.40%の維持と、資産買い入れを9月まで継続することは間違いなさそうで、中銀関係者の発言からは「資産買い入れを年末までに終了し、2019年の第2四半期に最初の利上げに踏み切る」との予想が大勢となっています。直近のドラギECB総裁発言では「ユーロ圏経済は堅調に拡大、成長の裾野は業界ベース、国ベースで広範にわたる」とタカ派発言もあり、EURUSDもEUR高を心配する水準ではなくなり、ガイダンスの変更の有無が気になります。

4/27(金)日銀は、政策金利0.0~0.1%を据え置き、誘導目標である長期金利(10年物国債金利)を「0%程度」、短期金利(日銀当座預金の一部に適用する政策金利)を「マイナス0.1%」といずれも据え置くと思われ、新副総裁の下でもサプライズは期待できそうにありません。

GDPは、

4/27(金)に、仏GDP、英GDPと米GDPの第1四半期速報値の発表が予定されています。仏は前期比予想0.5% 前回0.7%、前年比予想2.3% 前回2.5%と前回よりも低下が予想されています。

英国は、前年比予想1.4% 前回1.4%と横ばいの予想となっていますが、先の雇用統計の平均所得の低下、弱いCPI、弱い小売売上高のマイナス材料が続いている弱きムードを打ち消すことができるのかを注目しています。

米国は、前年比予想2.2% 前回2.9%、個人消費=予想1.2% 前回4.0%、コアPCE価格指数前期比=予想2.5% 前回1.9%、GDPデフレータ=前期比予想2.2% 前回2.3%と、強かった前回より低下が見込まれ相場変動リスクは高いのですが、比較論から言えば他の主要国を圧倒する成長を維持していることは間違いありません。

CPIは、

4/24(火)に、豪CPIは、前年比予想2.0% 前回1.9%と前年比では資源価格の上昇もあり増加予想となっています。

4/27(金)に、日本の東京都CPIは前年比予想0.8%と前回1.0%より低下が見込まれ、仏CPIは予想の数字は入手できませんでしたが前年比の前回1.6%から大きな変化は期待できません。

米国発では、GDP以外に最重要の指標はありませんが、それぞれの結果を受けて短期的に相場が変動するリスクがあることは間違いありません。

4/23(月)、総合PMI、中古住宅販売、

4/24(火)、S&Pケースシラー住宅価格、FHFA住宅価格指数、CB消費者信頼感指数、新築住宅販売件数

4/26(木)、新規失業保険申請件数、耐久財受注・速報値、卸売在庫・速報値

4/27(金)、第1四半期 GDP・速報値、ミシガン大学消費者信頼感指数・確報値、

発言・その他では週末金曜の「南北首脳会談」が新たに相場変動に加わっています。

4/23(月)、クーレECB専務理事、ポロズ・カナダ中銀総裁

4/27(金)、カーニーBOE総裁、ホールデンBEO理事、南北首脳会談

詳細は別表を参照

※※※※※※※※※※※※※※※※※※※※※※※※※

X

2018/04/21

最新のIMMポジションから、2018年4月21日(土曜)

最新のIMMポジションから、2018年4月21日(土曜)

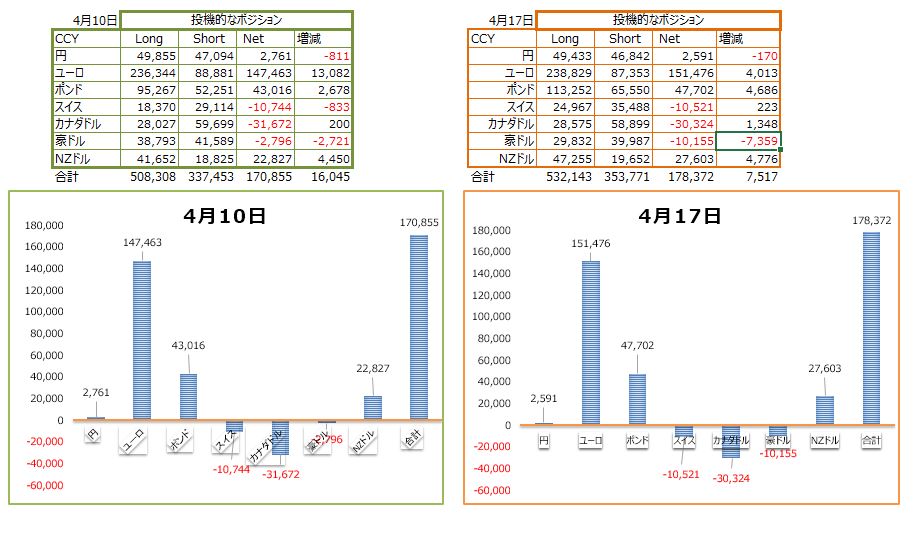

集計日が4月17日(火)の主要7通貨(円、ユーロ、ポンド、スイス、カナダドル、豪ドル、NZドル)、7通貨の投機的ポジションは、ネット・ポジションが前週の+170,855→+178,372コントラクトと、前週比+7,517と上昇傾向が続く。

集計日の17日現在では、通貨のネットロングはこれで5週連続して16~18万台と高水準を維持し、集計日時点の17日では「通貨高=ドル安」のセンチメントが続いていた判断できる。ただし、集計日以降ではドル買いの流れが強まっていることもあり、ロングが減少している可能性も意識が必要。

豪ドルのショートの拡大を除くと、各通貨とも前週から大きな変化は見られず小幅な変化にとどまっている。ユーロロングは相変わらず突出し拡大傾向にあり、ポンドのロングは徐々に増加しているが拡大幅は穏やか。円のロングポジションは増加傾向が見られず意外感が強く、潜在的な円の弱さを反映している可能性も気になる。また、別途発表しているトレーダーのコミットメントツールでは、「Largest Traders」のポジションでは3月27日以降、ショートは拡大傾向にあり、逆にロングは減少傾向となり、円ショートポジションが拡大していることがわかる。

【円】前週2,761→2,591(-170)

円は3週間前に歴史的なショートから円に転換したものの、転換した週からは円のロングの増加は見られず。市場のセンチメントは決して円先高を意識していない可能性も。

【ユーロ】前週147,463→151,476(4,013)

ロングNO.1の座は堅持しネットロングがさらに増加中で、2017年5月9日からユーロのロングの座は50週間続き不変。

【ポンド】前週43,016→47,702(4,686)

ユーロに次ぐNO.2の座を維持し前週比でもロングが拡大。2017年11月27日から21週続くロングポジションは、過去3週間にわたり4万コントラクト台を維持するも、先週末の終値は1.4002とギリギリ1.40の大台まで下落。集計日の1.4285まで280ポイント近くと大幅に下落したこともあり、今回の数字の傾向は参考にならず。

【カナダドル】前週-31,672→-30,324(1,348)

2017年7月18日から37週続いたネットロングは3月27日の週にショートへと転換し、今週まで4週連続でショートポジションが続くも-3万台で売りポジションの増加傾向は見られず、市場のセンチメントはそれほど弱気になっていない可能性も。

【豪ドル】前週-2,796→-10,155(-7,359)

ショートとロングが交錯する展開がから、直近は3週連続でショートが小幅ながら拡大し、弱気なムードが強まっている。先週末の終値は0.7670まで下落し、集計日0.7760から100ポイン近く値を下げ弱気なムードが強い。

別表もご覧ください。

※※※※※※※※※※※※※※※※※※※※※※※※※

X

集計日が4月17日(火)の主要7通貨(円、ユーロ、ポンド、スイス、カナダドル、豪ドル、NZドル)、7通貨の投機的ポジションは、ネット・ポジションが前週の+170,855→+178,372コントラクトと、前週比+7,517と上昇傾向が続く。

集計日の17日現在では、通貨のネットロングはこれで5週連続して16~18万台と高水準を維持し、集計日時点の17日では「通貨高=ドル安」のセンチメントが続いていた判断できる。ただし、集計日以降ではドル買いの流れが強まっていることもあり、ロングが減少している可能性も意識が必要。

豪ドルのショートの拡大を除くと、各通貨とも前週から大きな変化は見られず小幅な変化にとどまっている。ユーロロングは相変わらず突出し拡大傾向にあり、ポンドのロングは徐々に増加しているが拡大幅は穏やか。円のロングポジションは増加傾向が見られず意外感が強く、潜在的な円の弱さを反映している可能性も気になる。また、別途発表しているトレーダーのコミットメントツールでは、「Largest Traders」のポジションでは3月27日以降、ショートは拡大傾向にあり、逆にロングは減少傾向となり、円ショートポジションが拡大していることがわかる。

【円】前週2,761→2,591(-170)

円は3週間前に歴史的なショートから円に転換したものの、転換した週からは円のロングの増加は見られず。市場のセンチメントは決して円先高を意識していない可能性も。

【ユーロ】前週147,463→151,476(4,013)

ロングNO.1の座は堅持しネットロングがさらに増加中で、2017年5月9日からユーロのロングの座は50週間続き不変。

【ポンド】前週43,016→47,702(4,686)

ユーロに次ぐNO.2の座を維持し前週比でもロングが拡大。2017年11月27日から21週続くロングポジションは、過去3週間にわたり4万コントラクト台を維持するも、先週末の終値は1.4002とギリギリ1.40の大台まで下落。集計日の1.4285まで280ポイント近くと大幅に下落したこともあり、今回の数字の傾向は参考にならず。

【カナダドル】前週-31,672→-30,324(1,348)

2017年7月18日から37週続いたネットロングは3月27日の週にショートへと転換し、今週まで4週連続でショートポジションが続くも-3万台で売りポジションの増加傾向は見られず、市場のセンチメントはそれほど弱気になっていない可能性も。

【豪ドル】前週-2,796→-10,155(-7,359)

ショートとロングが交錯する展開がから、直近は3週連続でショートが小幅ながら拡大し、弱気なムードが強まっている。先週末の終値は0.7670まで下落し、集計日0.7760から100ポイン近く値を下げ弱気なムードが強い。

別表もご覧ください。

※※※※※※※※※※※※※※※※※※※※※※※※※

X

2018年4月21日(土曜)昨日20日、海外市場の動き

2018年4月21日(土曜)昨日20日、海外市場の動き

週末の金曜日、米株安+債券安(利回り上昇)+DXYは続伸しドルは全面高。VIXは上昇しリスク敏感なAUDUSD+NZDUSDの売り圧力は強く、弱いカナダCPIにCAD売りも止まらず。主要通貨のEURUSD+GBPUSDも底値を切り下げ弱く、USDJPYはクロスで円高の流れに上昇幅限定的。

GBPUSDは、17日の英雇用統計で弱い平均所得から始まったGBP売りは止まらず、弱いCPI、弱い小売売上高、カーニーBOE総裁のハト派発言に、5月のBOE利上げ期待度が低下。さらに、バルニエEU首席交渉官が「まだ合意に至っていない問題が25%程度残っていると発言にブレグジットリスクが再燃。欧州市場では一時1.4030台まで下落するも1.4000の大台を維持し、サンダースBOE政策委員のタカ派発言に1.4080台を回復するも続かず。米国市場に入りCAD売りの流れもありGBP売りが再開、1.4000まで値を下げ大枠1.4000~45のレンジで推移し売り圧力は止まらず。

EURUSDは、GBPUSDの売りの影響やEURGBPの動きに連動しながら、欧州市場では一時1.2300を割り込む水準まで下落、戻り高値も1.2310台と上値は重い流れが続いた。米国市場に入りCAD売りの流れもあり1.2300を再度割り込みオプションカットでは1.2260台へ、ドラギECB総裁ややタカ派発言や強いユーロ圏消費者信頼感指数もあり下げ止まるも、フィキシング直前には1.2250まで下落しようやく下げ止まり一時1.2300まで値を戻すも勢いは感じられず。

USDJPYは日本の政局混迷、日米金利差拡大や、武田のスコットランド企業の巨額買収の可能性(GBPJPYに影響)、日米首脳会談での円高期待が裏切られた反動の円売りの流れは止まらず。アジア・欧州市場では107.70台まで上昇、米国市場に入り米債利回りの上昇や、オプション絡みの買いに107.86まで上昇するも、クロスでの円買い圧力は強くドル買いを維持できず、107.50台まで値を下げ上昇力を維持できず。

米株は下落し、ダウ-201.95(-0.82%)、Nasdaq-91.93(-1.27%)、S&P500-22.99(-0.85%)。米債利回りは上昇し、10年債は2.958%(+0.046)、2年債も2.462%(+0.026)と続伸。原油価格(WTI)は68.26-0.03(-0.04%)と軟化、CRBindexは201.917(+0.03)と小幅上昇。

週末の金曜日、米株安+債券安(利回り上昇)+DXYは続伸しドルは全面高。VIXは上昇しリスク敏感なAUDUSD+NZDUSDの売り圧力は強く、弱いカナダCPIにCAD売りも止まらず。主要通貨のEURUSD+GBPUSDも底値を切り下げ弱く、USDJPYはクロスで円高の流れに上昇幅限定的。

GBPUSDは、17日の英雇用統計で弱い平均所得から始まったGBP売りは止まらず、弱いCPI、弱い小売売上高、カーニーBOE総裁のハト派発言に、5月のBOE利上げ期待度が低下。さらに、バルニエEU首席交渉官が「まだ合意に至っていない問題が25%程度残っていると発言にブレグジットリスクが再燃。欧州市場では一時1.4030台まで下落するも1.4000の大台を維持し、サンダースBOE政策委員のタカ派発言に1.4080台を回復するも続かず。米国市場に入りCAD売りの流れもありGBP売りが再開、1.4000まで値を下げ大枠1.4000~45のレンジで推移し売り圧力は止まらず。

EURUSDは、GBPUSDの売りの影響やEURGBPの動きに連動しながら、欧州市場では一時1.2300を割り込む水準まで下落、戻り高値も1.2310台と上値は重い流れが続いた。米国市場に入りCAD売りの流れもあり1.2300を再度割り込みオプションカットでは1.2260台へ、ドラギECB総裁ややタカ派発言や強いユーロ圏消費者信頼感指数もあり下げ止まるも、フィキシング直前には1.2250まで下落しようやく下げ止まり一時1.2300まで値を戻すも勢いは感じられず。

USDJPYは日本の政局混迷、日米金利差拡大や、武田のスコットランド企業の巨額買収の可能性(GBPJPYに影響)、日米首脳会談での円高期待が裏切られた反動の円売りの流れは止まらず。アジア・欧州市場では107.70台まで上昇、米国市場に入り米債利回りの上昇や、オプション絡みの買いに107.86まで上昇するも、クロスでの円買い圧力は強くドル買いを維持できず、107.50台まで値を下げ上昇力を維持できず。

米株は下落し、ダウ-201.95(-0.82%)、Nasdaq-91.93(-1.27%)、S&P500-22.99(-0.85%)。米債利回りは上昇し、10年債は2.958%(+0.046)、2年債も2.462%(+0.026)と続伸。原油価格(WTI)は68.26-0.03(-0.04%)と軟化、CRBindexは201.917(+0.03)と小幅上昇。

2018/04/20

2018年4月20日(金曜)欧州市場前半の動き

2018年4月20日(金曜)欧州市場前半の動き

アジア・欧州市場の前半は、ドル円を除く主要通貨とリスク敏感通貨でドル高の流れが継続。これからの注目はカナダCPI!と、「プーチンロシア大統領をホワイトハウスに招待したい」と発言、何が飛び出すか予測できないトランプ発言。

USDJPYは麻生財務相への野党からの辞任要求を気にしながら、日米金利差拡大や、武田のスコットランド企業の巨額買収の可能性(GBPJPYに影響)、日米首脳会談での円高期待が裏切られた反動の円売りの流れが強く、東京市場の仲値過ぎから上昇が強まり、107.70台まで上昇するも、現状では買いが加速する様子も見られず、大枠107.50~70の狭いレンジに逆戻り。

GBPUSDは、弱い英平均所得から始まったGBP売りは、弱いCPI、弱い小売売上高、そして極めつけはカーニーBOE総裁のハト派発言に、5月のBOE利上げ期待度が低下し、ブレグジットリスクの蒸し返しなのか、バルニエEU首席交渉官が「まだ合意に至っていない問題が25%程度残っていると発言。一時1.4030台まで下落するも1.4000の大台を維持し、サンダースBOE政策委員のタカ派発言に1.4080台を回復するも続かず。

EURUSDは、ブレグジットリスクが蒸し返し、GBPUSDの売りの影響や、EURGBPの動きに連動しながら、一時1.2300を割り込む水準まで下落し、1.2300~1.2400の下限を試す動きが続く。

AUDUSDとNZDUSDも続落傾向が続き、AUDUSDは0.7700を割り込み一時0.7685まで下落。NZDUSDも一時0.7210台と0.7200の大台を試す動きへ。USDCADはカナダCPI待ちで動けず、1.2650~85の狭いレンジで上下。

株式市場はアジア市場の弱気な動きに反して、欧州市場は上昇上昇傾向が続き、米株先物は総じて小幅な動きで若干の低下となっている。

米10年債利回りは2.92%台へと上昇傾向が続き、前日に上昇した独10年債利回りは0.6%近辺で推移。

※※※※※※※※※※※※※※※※※※※※

2018年4月20日(金曜)昨日19日、海外市場の動き(午前5時40分ごろ)

2018年4月20日(金曜)昨日19日、海外市場の動き(午前5時40分ごろ)

EURCHFは1.200と2015年1月にスイス中銀が防衛ラインとして示し介入し、暴落した水準となる1.200まで上昇し、歴史的なスイスショック水準へ逆戻り。GBPUSDは1.41を割り込み続落しEURGBPは三連騰。続伸中の原油価格は69ドルを割り込み急落、米株は弱く米債利回りの上昇は止まらず。

USDJPYは、日米首脳会談で貿易不均衡の解消の宿題が山積で円高リスクも解消できず、逆に米金利の上昇に日米金利差は拡大気味で強弱混在に107.20~50のレンジ相変わらず動けず。終盤にかけローゼンスタイン司法副長官の「大統領はモラー特別捜査官のターゲットではない」発言に瞬間107.50台へ上昇するも続かず。ただし、JPYはクロスで全面高。

GBPUSDは「泣きっ面に蜂」。17日の弱い平均所得から売りへと変化し、18日の弱いCPI、19日の弱い小売売上高に続落傾向が続く中で、カーニーBOE総裁は、数年間で数回の利上げ予想を示すも、「利上げのタイミングより方向性が重要」とし、5月の早期利上げ期待度の低下にポンドは下落、1.4100を割り込み1.4069まで続落し1.4100の上値が重くなる。

EURUSDは、EURGBP+EURCHFの買いの影響でドル買いの流れのかなでも下げ幅は狭く1.2300~1.2400のレンジを抜け出せず。

AUD+NZD+CADと資源価格とリスク敏感通貨は、対米との金利差拡大もあり、中銀の早期利上げ期待度は低下し下落。AUDUSDはアジア市場の雇用統計で雇用者数は予想外の減少による下落から一時上昇へと変化するも、欧米市場を通じ前日の安値0.7740台を割り込み一時0.7719まで続落。

◎ 米株は下げ幅を縮小しながらも結局は小幅安で終了、ダウは-83.18(-0.34%)、NasdaqとS&P500も-0.5~-0.7%台の下落へ。

◎ 米債利回りは続伸中、10年債は一時2.932%まで上昇し、2.912%(+0.038)近辺で推移、2年債は2.436%と前日とほぼ同水準で推移。

◎ 原油価格(WTI)は反落、一時69.56と2014年来の高値まで上昇するも、米国市場に入り69ドルの大台を割り込み67.98で下げ止まり68.15ドル近辺で推移。

※※※※※※※※※※※※※※※※※※※※

EURCHFは1.200と2015年1月にスイス中銀が防衛ラインとして示し介入し、暴落した水準となる1.200まで上昇し、歴史的なスイスショック水準へ逆戻り。GBPUSDは1.41を割り込み続落しEURGBPは三連騰。続伸中の原油価格は69ドルを割り込み急落、米株は弱く米債利回りの上昇は止まらず。

USDJPYは、日米首脳会談で貿易不均衡の解消の宿題が山積で円高リスクも解消できず、逆に米金利の上昇に日米金利差は拡大気味で強弱混在に107.20~50のレンジ相変わらず動けず。終盤にかけローゼンスタイン司法副長官の「大統領はモラー特別捜査官のターゲットではない」発言に瞬間107.50台へ上昇するも続かず。ただし、JPYはクロスで全面高。

GBPUSDは「泣きっ面に蜂」。17日の弱い平均所得から売りへと変化し、18日の弱いCPI、19日の弱い小売売上高に続落傾向が続く中で、カーニーBOE総裁は、数年間で数回の利上げ予想を示すも、「利上げのタイミングより方向性が重要」とし、5月の早期利上げ期待度の低下にポンドは下落、1.4100を割り込み1.4069まで続落し1.4100の上値が重くなる。

EURUSDは、EURGBP+EURCHFの買いの影響でドル買いの流れのかなでも下げ幅は狭く1.2300~1.2400のレンジを抜け出せず。

AUD+NZD+CADと資源価格とリスク敏感通貨は、対米との金利差拡大もあり、中銀の早期利上げ期待度は低下し下落。AUDUSDはアジア市場の雇用統計で雇用者数は予想外の減少による下落から一時上昇へと変化するも、欧米市場を通じ前日の安値0.7740台を割り込み一時0.7719まで続落。

◎ 米株は下げ幅を縮小しながらも結局は小幅安で終了、ダウは-83.18(-0.34%)、NasdaqとS&P500も-0.5~-0.7%台の下落へ。

◎ 米債利回りは続伸中、10年債は一時2.932%まで上昇し、2.912%(+0.038)近辺で推移、2年債は2.436%と前日とほぼ同水準で推移。

◎ 原油価格(WTI)は反落、一時69.56と2014年来の高値まで上昇するも、米国市場に入り69ドルの大台を割り込み67.98で下げ止まり68.15ドル近辺で推移。

※※※※※※※※※※※※※※※※※※※※

2018/04/19

2018年4月19日(木曜)欧州・米国市場序盤の動き

2018年4月19日(木曜)欧州・米国市場序盤の動き

米金利と原油高の流れは止まらず。

米金利と原油価格は69ドル台と上昇し、米10年債利回りは2.9%の大台に乗り、2年債は2.44%と10年来の高値近辺で推移。独DAXを除き、欧州株は総じて小幅ながら上昇し、米株先物は小幅低下へ。

GBPUSDは、先日の雇用統計の平均所得の弱さから始まり、昨日の弱いCPIで売りが加速し、今日の弱さが目立った小売売上高に一時1.4161まで下落するも、米国市場に入ると逆に1.4240台まで反発。

EURUSDは大枠1.2350~1.2400のレンジで上下しながらも方向感は定まらず。

USDJPYは、日米首脳会台では貿易不均衡の是正に向けた強硬的な意見も見られず、円高を期待したドル売りの巻き戻しと株高の動きに底堅いが、欧米市場に入っても動きは鈍く、大枠107.25~50の狭いレンジを抜け出せず。

※※※※※※※※※※※※※※※※※※※※※※※※※

21:30 USD 週間新規失業保険申請件数=23.2万件(予想23.0万件 前回23.3万件)→予想を若干うわまわり弱い

21:30 USD 4月 フィラデルフィア連銀景況観指数=23.2(予想20.9 前回22.3)→ 予想と前回を上回る

※※※※※※※※※※※※※※※※※※※※※※※※※

米金利と原油高の流れは止まらず。

米金利と原油価格は69ドル台と上昇し、米10年債利回りは2.9%の大台に乗り、2年債は2.44%と10年来の高値近辺で推移。独DAXを除き、欧州株は総じて小幅ながら上昇し、米株先物は小幅低下へ。

GBPUSDは、先日の雇用統計の平均所得の弱さから始まり、昨日の弱いCPIで売りが加速し、今日の弱さが目立った小売売上高に一時1.4161まで下落するも、米国市場に入ると逆に1.4240台まで反発。

EURUSDは大枠1.2350~1.2400のレンジで上下しながらも方向感は定まらず。

USDJPYは、日米首脳会台では貿易不均衡の是正に向けた強硬的な意見も見られず、円高を期待したドル売りの巻き戻しと株高の動きに底堅いが、欧米市場に入っても動きは鈍く、大枠107.25~50の狭いレンジを抜け出せず。

※※※※※※※※※※※※※※※※※※※※※※※※※

21:30 USD 週間新規失業保険申請件数=23.2万件(予想23.0万件 前回23.3万件)→予想を若干うわまわり弱い

21:30 USD 4月 フィラデルフィア連銀景況観指数=23.2(予想20.9 前回22.3)→ 予想と前回を上回る

※※※※※※※※※※※※※※※※※※※※※※※※※

2018年4月19日(木曜)アジア・欧州市場序盤の動き

2018年4月19日(木曜)アジア・欧州市場序盤の動き

注目の日米首脳の記者会見後の動くは、日経平均株価は上昇幅を縮小するも前日比では何とかプラス圏を維持、中国株は強く推移し東南アジアの株価は堅調に推移。

前日の英CPI、ユーロ圏CPI、カナダ金融政策と、期待と失望に揺れ直近の相場変動は大きくなっており、今日の英小売売上高も前月比は予想外にマイナス幅が拡大、前年比も予想を下回りポンド売り変動が続き、EURUSDもその影響を受けている。

NZDUSDは、早朝のNZのCPIは、前月比は前回から増加に一時0.7340台まで上昇するも、前年比は前回より減少と強弱混在で、直後は上下の変動。中銀が金利を据え置く可能性を意識してかNZD売りが徐々に強まる、結局は0.7310~0.7330のレンジで動きは予想外に緩慢。

AUDUSDは、豪雇用統計で雇用者数は予想より少なく前回が大幅に下方修正されたことでAUD売りが強まり、一時0.7760台まで値を下げるも、原油価格の上昇、資源価格の上昇、米中貿易戦争のリスク低下が好感されたのか0.7810台まで値を上げ、底堅い動きとなっている。

一方、前日に上下変動が激しかった、GBPUSDは、1.4185~1.4220の予想外に狭いレンジで推移しているが、積みあがったGBPUSDのロング、EURGBPのショートポジションの巻き戻しが断続的に入り、戻り高値も限定的。5月のBOE利上げ期待度は予想外に低下せず、潜在的なポンド高の期待感が残るも、今日も弱い英小売売上高に昨日の安値1.4173を割り込み一時1.4160台まで下落。

USDCADは、前日に一時1.2660近くまで上昇した流れが影響して積極的な動きは見られないが、カナダ中銀の5月利上げ期待は強く、原油価格と資源価格の上昇もあり上値の重い展開で、1.2606まで下落中。

USDJPYは、日米首脳会談では心配された米政府からは強い口調で対日貿易赤字の削減を求める動きも表面には出ず、株価も強含みで推移した影響に一時107.52まで上昇。ただし、株価と連動し緩やかにドル売りへと変化するも引き続き朝方の107.18のボトムラインを割り込む動きも見られず。

※※※※※※※※※※※※※※※※※※※※※※※※※

7:45 NZD 第1四半期 消費者物価指数=前期比0.5%(予想0.5% 前回0.1%)、前年比1.1%(予想1.1% 前回1.6%)→ 予想通りで、前月比は前回から増加、前年比は前回より減少と強弱混在で、直後は上下に変動するも、中銀が金利を据え置く可能性が高まりNZD売りが徐々に強まる。

10:30 AUD 3月 雇用統計: 失業率=5.5%(予想5.5% 前回5.6→5.5%)、雇用者数=前月比0.49万人(予想2.0万人 前回1.75→-0.63万人)、労働参加率=65.5%(予想65.7% 前回65.7→65.6%)→雇用者数は予想より少なく前回が大幅に下方修正され、AUD売りが強まる。

10:30 AUD 第1四半期 NAB企業信頼感指数=7(予想 前回6)

※※※※※※※※※※※※※※※※※※※※※※※※※

【北米】

トランプ大統領(日米首脳の共同記者会見)=米朝首脳会談は成果がなければ見送ると、非核化で譲歩しない姿勢を示し、対ロシア政策でも私ほどロシアに対して厳しい姿勢で臨んでいる大統領はいないと強調。

トランプ大統領(日米首脳の共同記者会見)=米国にとって2国間の貿易協定が望まく、FTAを含む交渉に意欲。鉄・アルミニウムの輸入制限は当面、日本を対象から場外しない考えを示す。

両首脳は自由で公正かつ相互的な貿易取引のための協定を設けることで合意、新たな協議は模擬経済財政・再生相と、ライトハイザー米通商代表部が代表を務める。米国は対日貿易赤字では貿易障壁に不満。

安倍首相がTPPの優位性を首相、トランプ大統領は否定しFTAを主張。

※※※※※※※※※※※※※※※※※※※※※※※※※

注目の日米首脳の記者会見後の動くは、日経平均株価は上昇幅を縮小するも前日比では何とかプラス圏を維持、中国株は強く推移し東南アジアの株価は堅調に推移。

前日の英CPI、ユーロ圏CPI、カナダ金融政策と、期待と失望に揺れ直近の相場変動は大きくなっており、今日の英小売売上高も前月比は予想外にマイナス幅が拡大、前年比も予想を下回りポンド売り変動が続き、EURUSDもその影響を受けている。

NZDUSDは、早朝のNZのCPIは、前月比は前回から増加に一時0.7340台まで上昇するも、前年比は前回より減少と強弱混在で、直後は上下の変動。中銀が金利を据え置く可能性を意識してかNZD売りが徐々に強まる、結局は0.7310~0.7330のレンジで動きは予想外に緩慢。

AUDUSDは、豪雇用統計で雇用者数は予想より少なく前回が大幅に下方修正されたことでAUD売りが強まり、一時0.7760台まで値を下げるも、原油価格の上昇、資源価格の上昇、米中貿易戦争のリスク低下が好感されたのか0.7810台まで値を上げ、底堅い動きとなっている。

一方、前日に上下変動が激しかった、GBPUSDは、1.4185~1.4220の予想外に狭いレンジで推移しているが、積みあがったGBPUSDのロング、EURGBPのショートポジションの巻き戻しが断続的に入り、戻り高値も限定的。5月のBOE利上げ期待度は予想外に低下せず、潜在的なポンド高の期待感が残るも、今日も弱い英小売売上高に昨日の安値1.4173を割り込み一時1.4160台まで下落。

USDCADは、前日に一時1.2660近くまで上昇した流れが影響して積極的な動きは見られないが、カナダ中銀の5月利上げ期待は強く、原油価格と資源価格の上昇もあり上値の重い展開で、1.2606まで下落中。

USDJPYは、日米首脳会談では心配された米政府からは強い口調で対日貿易赤字の削減を求める動きも表面には出ず、株価も強含みで推移した影響に一時107.52まで上昇。ただし、株価と連動し緩やかにドル売りへと変化するも引き続き朝方の107.18のボトムラインを割り込む動きも見られず。

※※※※※※※※※※※※※※※※※※※※※※※※※

7:45 NZD 第1四半期 消費者物価指数=前期比0.5%(予想0.5% 前回0.1%)、前年比1.1%(予想1.1% 前回1.6%)→ 予想通りで、前月比は前回から増加、前年比は前回より減少と強弱混在で、直後は上下に変動するも、中銀が金利を据え置く可能性が高まりNZD売りが徐々に強まる。

10:30 AUD 3月 雇用統計: 失業率=5.5%(予想5.5% 前回5.6→5.5%)、雇用者数=前月比0.49万人(予想2.0万人 前回1.75→-0.63万人)、労働参加率=65.5%(予想65.7% 前回65.7→65.6%)→雇用者数は予想より少なく前回が大幅に下方修正され、AUD売りが強まる。

10:30 AUD 第1四半期 NAB企業信頼感指数=7(予想 前回6)

※※※※※※※※※※※※※※※※※※※※※※※※※

【北米】

トランプ大統領(日米首脳の共同記者会見)=米朝首脳会談は成果がなければ見送ると、非核化で譲歩しない姿勢を示し、対ロシア政策でも私ほどロシアに対して厳しい姿勢で臨んでいる大統領はいないと強調。

トランプ大統領(日米首脳の共同記者会見)=米国にとって2国間の貿易協定が望まく、FTAを含む交渉に意欲。鉄・アルミニウムの輸入制限は当面、日本を対象から場外しない考えを示す。

両首脳は自由で公正かつ相互的な貿易取引のための協定を設けることで合意、新たな協議は模擬経済財政・再生相と、ライトハイザー米通商代表部が代表を務める。米国は対日貿易赤字では貿易障壁に不満。

安倍首相がTPPの優位性を首相、トランプ大統領は否定しFTAを主張。

※※※※※※※※※※※※※※※※※※※※※※※※※

2018年4月19日(木曜)昨日18日、海外市場の動き(午前5時35分ごろ)

2018年4月19日(木曜)昨日18日、海外市場の動き(午前5時35分ごろ)

相場変動は英CPIとカナダ金融政策。注目はまもなく発表の日米首脳の共同記者会見の待ち! 米株の動きは乏しく、米金利は上昇傾向を維持し、原油価格も上昇圧力は止まらず。

GBPUSDは、英CPIは予想に届かず前年比2.5%と1年ぶりの低水準で、前日の雇用統計で平均時給が予想に届かずポンド売りが続くも5月の利上げ期待は変わらず。英株高+英債利回り低下、ポンド売りが強く、1.4280近辺→1.4173まで直後は急落から、戻り高値も1.4246と限定的と1.4200と何とか大台を維持中。

USDCADは、カナダ中銀は大方の予想通り政策金利1.25%の据え置きと、成長見通しの据え置きと今後の利上げ期待を示すも、サプライズの利上げ期待が強かったのか、発表直後からカナダドル売りが強まる。1.2550近辺で発表され直後は1.2630台へ急伸。原油価格の上昇やNAFTA再交渉の妥協が期待される中でもカナダドル売りの流れは止まらず1.2660近くへ続伸。終盤にかけては1.2620まで値を戻す。ただし、7月の利上げ期待は変わらず。

USDJPYは、日米首脳の共同記者会見待ちなのか? 動きは緩慢でアジア市場の上下変動(107.00~107.39)を除くと、107.10~32のレンジで動けず。

ベージュブックは、「企業の借り入れは堅調、消費支出は増加、労働市場は引き締まり」、米経済は引き続き成長軌道に乗っているとあり、強気ムードは変わらず。

米2年債利回りは一時2.444%まで上昇と10年ぶりの高水準を進行中で、米独2年債利回り差は3%に拡大と、1989年来30年ぶりの水準に拡大。BOEは5月の利上げ期待度が低下し、ECBは利上げ期待が薄れる一方、米利上げ期待度は変わらず。

米石油在庫は予想より減少幅は縮小するも、サウジは原油価格を100ドルへ近づけたい意向原油価格との報道などもあり、(WTI)は一時68.91ドルと上昇幅を拡大。

ダドリー・ブラード氏はややタカ派へ。IMFは金融システムへの脅威は高まると警告し、モルガン・スタンレーのストラテジストは「景気サイクルの終わりに際し相場が下落に向かう可能性が高まっている」と指摘。

日米首脳会談は貿易不均衡の是正が強く求められる中で記者会見待ち。

米株は大きな変化もなく小幅な変動にとどまり、ダウ-38.56(-0.16%)、S&P500とNasdaqは小幅上昇を維持。米10年債利回りは2.867%(+0.036)と強く、2年債は2.423%と強く10年ぶりの高水準を継続中。原油価格(WTI)は一時68.91ドルまで上昇。

※※※※※※※※※※※※※※※※※※※※※※※※※※※

【北米】

カプラン・ダラス連銀総裁=年内のあと2回の利上げを支持。石油への世界需要は増大している。

ベージュブック=企業の借り入れは堅調、消費支出は増加、労働市場は引き締まりを踏まえると米経済は引き続き成長軌道に乗っている。 製造業、農業、運輸業を含む多様な部門から、新たに導入された関税措置、および提案された関税措置に対する懸念が示された

ダドリーNY連銀総裁=積極的な引き締めを行う根拠は薄い。小規模銀行に対し、米利上げ進行に伴うリスクの再考を求めた。貿易問題と財政政策が中長期のリスクを高めた。漸進的な軌道での利上げが適切。

ブラード・セントルイス連銀総裁=FOMCは政策金利を動かすべきではない。市場はインフレの急上昇を想定していない。

トランプ大統領(ツイッター)=TPPは米国のために望ましくないから好きでない。例外項目が多すぎ、二国間交渉がより効果的。WTOがどれだけ米国にとって良くないかを見ればわかる。

イースター休暇の間に、トランプ大統領は次期国務長官指名のポンペオCIA長官を北朝鮮に極秘派遣し金委員長と協議していた。

米政府=NAFTA再交渉協議を3週間以内に妥結させることを目指す。

米独2年債利回り差は3%=1989年来(30年ぶり)の水準に拡大

米モルガン・スタンレーの第1・四半期決算は、トレーディング業務の業績が押し上げられ利益が過去最高

モルガン・スタンレーのストラテジスト=財政出動が短期的には成長を後押しするが、その効果はすでに「織り込み済み」の公算が大きく、景気サイクルの終わりに際し相場が下落に向かう可能性が高まっていると指摘。株価は年内、企業の実質的な利益の伸びや利益率も今年終盤か来年初めにそれぞれピークに達する見通し。景気サイクルの後期に差し掛かり相場の選別色が強くなるため、業種別あるいは個別銘柄の材料に注目するよう勧める。

カナダ中銀=政策金利1.25%の据え置きを決定、予想通り

カナダ中銀声明=金利見通しに慎重の表現を残すも賃金の伸びやインフレ動向を踏まえ、時間とともに追加利上げが必要になる可能性がある。成長見通しは2018年2.0%、2019年2.0%、2020年1.8%と変更なし。→ 市場は追加の利上げが今年7月になるとみられているが、サプライズの利上げを期待していたのかこの発表を受けてカナダドル売りが強まる。

カナダ中銀声明=長らく表明してきた物価や賃金圧力に関する慎重な文言が変更され、将来の金利の道筋に対しタカ派的なトーンが強まった

ポロズ・カナダ中銀総裁会見=賃金の伸びとインフレ率上昇に触れ、金融刺激策の必要性が緩やかではあるが着実に縮小し続けると政策当局者が確信している。そのため、われわれの議論のほとんどが利上げの適切なペースに関するものだった

【欧州】

ビルロワドガロー・仏中銀総裁=保護主義、為替相場、市場のボラティリティなどがインフレ抑制につながった場合、ECBは政策スタンスの正常化の軌道修正を迫られる可能性がある

ビルロワドガロー・仏中銀総裁=貿易摩擦やユーロ高が遅延をもたらす可能性はあるものの、当局者らは総じて、緩やかなペースでの量的緩和(QE)解除に同意

トゥスクEU大統領=英国に対し、EU離脱後に同国領北アイルランドとアイルランド共和国との間で厳しい審査を伴う国境設置を防ぐための具体的な方策を提案するよう圧力を強めた。この問題の解決がない限り、移行期間を含む全ての合意は無効になると警告した。

独財務省=雇用増と税収増加に後押しされ、ドイツの公的債務が予想より速いペースで減少

【アジア・その他】

4月20日、OPEC加盟国と非加盟国による共同閣僚監視委員会(JMMC)が予定され、協調継続を協議

関係筋=サウジは原油価格を100ドルへ近づけたい意向

G7の財務相=北朝鮮に対する最大限の経済的圧力を継続するとの共同声明を発表

IMF=米債務GDP比は2023年までに116.9%に達し、5年内にイタリアの116.6%より悪化し、日本は6年連続で低下するがそれでも2023年に229.6%とワースト維持

IMF=金融システムへの脅威は高まると警告。リスクの高い資産価格が急上昇しており、過去の世界金融危機前夜を連想させると指摘

※※※※※※※※※※※※※※※※※※※※※※※※※※※

相場変動は英CPIとカナダ金融政策。注目はまもなく発表の日米首脳の共同記者会見の待ち! 米株の動きは乏しく、米金利は上昇傾向を維持し、原油価格も上昇圧力は止まらず。

GBPUSDは、英CPIは予想に届かず前年比2.5%と1年ぶりの低水準で、前日の雇用統計で平均時給が予想に届かずポンド売りが続くも5月の利上げ期待は変わらず。英株高+英債利回り低下、ポンド売りが強く、1.4280近辺→1.4173まで直後は急落から、戻り高値も1.4246と限定的と1.4200と何とか大台を維持中。

USDCADは、カナダ中銀は大方の予想通り政策金利1.25%の据え置きと、成長見通しの据え置きと今後の利上げ期待を示すも、サプライズの利上げ期待が強かったのか、発表直後からカナダドル売りが強まる。1.2550近辺で発表され直後は1.2630台へ急伸。原油価格の上昇やNAFTA再交渉の妥協が期待される中でもカナダドル売りの流れは止まらず1.2660近くへ続伸。終盤にかけては1.2620まで値を戻す。ただし、7月の利上げ期待は変わらず。

USDJPYは、日米首脳の共同記者会見待ちなのか? 動きは緩慢でアジア市場の上下変動(107.00~107.39)を除くと、107.10~32のレンジで動けず。

ベージュブックは、「企業の借り入れは堅調、消費支出は増加、労働市場は引き締まり」、米経済は引き続き成長軌道に乗っているとあり、強気ムードは変わらず。

米2年債利回りは一時2.444%まで上昇と10年ぶりの高水準を進行中で、米独2年債利回り差は3%に拡大と、1989年来30年ぶりの水準に拡大。BOEは5月の利上げ期待度が低下し、ECBは利上げ期待が薄れる一方、米利上げ期待度は変わらず。

米石油在庫は予想より減少幅は縮小するも、サウジは原油価格を100ドルへ近づけたい意向原油価格との報道などもあり、(WTI)は一時68.91ドルと上昇幅を拡大。

ダドリー・ブラード氏はややタカ派へ。IMFは金融システムへの脅威は高まると警告し、モルガン・スタンレーのストラテジストは「景気サイクルの終わりに際し相場が下落に向かう可能性が高まっている」と指摘。

日米首脳会談は貿易不均衡の是正が強く求められる中で記者会見待ち。

米株は大きな変化もなく小幅な変動にとどまり、ダウ-38.56(-0.16%)、S&P500とNasdaqは小幅上昇を維持。米10年債利回りは2.867%(+0.036)と強く、2年債は2.423%と強く10年ぶりの高水準を継続中。原油価格(WTI)は一時68.91ドルまで上昇。

※※※※※※※※※※※※※※※※※※※※※※※※※※※

【北米】

カプラン・ダラス連銀総裁=年内のあと2回の利上げを支持。石油への世界需要は増大している。

ベージュブック=企業の借り入れは堅調、消費支出は増加、労働市場は引き締まりを踏まえると米経済は引き続き成長軌道に乗っている。 製造業、農業、運輸業を含む多様な部門から、新たに導入された関税措置、および提案された関税措置に対する懸念が示された

ダドリーNY連銀総裁=積極的な引き締めを行う根拠は薄い。小規模銀行に対し、米利上げ進行に伴うリスクの再考を求めた。貿易問題と財政政策が中長期のリスクを高めた。漸進的な軌道での利上げが適切。

ブラード・セントルイス連銀総裁=FOMCは政策金利を動かすべきではない。市場はインフレの急上昇を想定していない。

トランプ大統領(ツイッター)=TPPは米国のために望ましくないから好きでない。例外項目が多すぎ、二国間交渉がより効果的。WTOがどれだけ米国にとって良くないかを見ればわかる。

イースター休暇の間に、トランプ大統領は次期国務長官指名のポンペオCIA長官を北朝鮮に極秘派遣し金委員長と協議していた。

米政府=NAFTA再交渉協議を3週間以内に妥結させることを目指す。

米独2年債利回り差は3%=1989年来(30年ぶり)の水準に拡大

米モルガン・スタンレーの第1・四半期決算は、トレーディング業務の業績が押し上げられ利益が過去最高

モルガン・スタンレーのストラテジスト=財政出動が短期的には成長を後押しするが、その効果はすでに「織り込み済み」の公算が大きく、景気サイクルの終わりに際し相場が下落に向かう可能性が高まっていると指摘。株価は年内、企業の実質的な利益の伸びや利益率も今年終盤か来年初めにそれぞれピークに達する見通し。景気サイクルの後期に差し掛かり相場の選別色が強くなるため、業種別あるいは個別銘柄の材料に注目するよう勧める。

カナダ中銀=政策金利1.25%の据え置きを決定、予想通り

カナダ中銀声明=金利見通しに慎重の表現を残すも賃金の伸びやインフレ動向を踏まえ、時間とともに追加利上げが必要になる可能性がある。成長見通しは2018年2.0%、2019年2.0%、2020年1.8%と変更なし。→ 市場は追加の利上げが今年7月になるとみられているが、サプライズの利上げを期待していたのかこの発表を受けてカナダドル売りが強まる。

カナダ中銀声明=長らく表明してきた物価や賃金圧力に関する慎重な文言が変更され、将来の金利の道筋に対しタカ派的なトーンが強まった

ポロズ・カナダ中銀総裁会見=賃金の伸びとインフレ率上昇に触れ、金融刺激策の必要性が緩やかではあるが着実に縮小し続けると政策当局者が確信している。そのため、われわれの議論のほとんどが利上げの適切なペースに関するものだった

【欧州】

ビルロワドガロー・仏中銀総裁=保護主義、為替相場、市場のボラティリティなどがインフレ抑制につながった場合、ECBは政策スタンスの正常化の軌道修正を迫られる可能性がある

ビルロワドガロー・仏中銀総裁=貿易摩擦やユーロ高が遅延をもたらす可能性はあるものの、当局者らは総じて、緩やかなペースでの量的緩和(QE)解除に同意

トゥスクEU大統領=英国に対し、EU離脱後に同国領北アイルランドとアイルランド共和国との間で厳しい審査を伴う国境設置を防ぐための具体的な方策を提案するよう圧力を強めた。この問題の解決がない限り、移行期間を含む全ての合意は無効になると警告した。

独財務省=雇用増と税収増加に後押しされ、ドイツの公的債務が予想より速いペースで減少

【アジア・その他】

4月20日、OPEC加盟国と非加盟国による共同閣僚監視委員会(JMMC)が予定され、協調継続を協議

関係筋=サウジは原油価格を100ドルへ近づけたい意向

G7の財務相=北朝鮮に対する最大限の経済的圧力を継続するとの共同声明を発表

IMF=米債務GDP比は2023年までに116.9%に達し、5年内にイタリアの116.6%より悪化し、日本は6年連続で低下するがそれでも2023年に229.6%とワースト維持

IMF=金融システムへの脅威は高まると警告。リスクの高い資産価格が急上昇しており、過去の世界金融危機前夜を連想させると指摘

※※※※※※※※※※※※※※※※※※※※※※※※※※※

2018/04/18

2018年4月18日(水曜)欧州・米国市場序盤の動き

2018年4月18日(水曜)欧州・米国市場序盤の動き

予想外に弱い英CPIにポンド相場は急変。カナダ中銀は予想通り政策金利を据え置くもカナダドル売りが強まり、米株は強さが見られず、円買いの圧力が強まる。

英CPI前年比は2.5%(予想・前回2.7%)に低下、PPIも予想外に伸びず5月のBOE利上げムードに水が差されポンドは全面安。GBPUSDは前日の雇用統計の平均賃金は伸び悩み、今日のCPIが弱く昨日1.4370台の高値を示現し1.4170台まで一時下落し、米国市場の序盤には1.4240台まで買い戻しが強まるも、ポンド売りの流れは止まらず、英債利回りは軟化し英FTSE100 は上昇へ。

ユーロ圏CPIも前年比が予想を下回る伸びは弱い結果にもかかわらずEURGBPの買いは強く、英CPI直後の1.2340台をボトムに1.2390台へと日中の高値を更新。

カナダ中銀は政策金利1.25%の据え置きを予想通り決定するも、直後の反応はカナダドル売りで、USDCADは1.2550台→1.2630台へと急伸しようやく上げ止まる。

USDJPYは、日米首脳会談の記者会見待ちの中で、円本来の材料は乏しく英CPIを受けたGBPJPYの売りに円買いが緩やかに続き、カナダ中銀の金融政策発表後のCADJPYの売り圧力続き107.10まで下落。

※※※※※※※※※※※※※※※※※※※※※

17:30 GBP 3月 消費者物価指数: HICP前月比=0.1%(予想0.3% 前回0.4%)、HICP前年比=2.5%(予想2.7% 前回2.7%)、HICPコア前年比=2.3%(予想2.5% 前回2.4%)、小売物価指数(RPI)前月比=0.1%(予想0.3% 前回0.8%)、小売物価指数(RPI)前年比=3.3%(予想3.5% 前回3.6%)、除く住宅ローン利払(RPIX)前年比=3.4%(予想3.6% 前回3.6%)→ 予想を下回りGBP売りが加速

17:30 GBP 3月 生産者物価指数: 仕入前月比=-0.1%(予想0.3% 前回-1.1→-0.4%)、仕入前年比=4.2%(予想4.2% 前回3.4→3.8%)、出荷前月比=0.2%(予想0.1% 前回0.0%)、出荷前年比=2.4%(予想2.3% 前回2.6%)、出荷コア前月比=0.1%(予想0.2% 前回0.2→0.3%)、出荷ア前年比=2.2%(予想2.2% 前回2.4→2.5%)→ 仕入前月比、出荷コア前月比は予想を下回る。

18:00 EUR 3月 消費者物価指数(HICP)・確報値=前月比1.0%(予想1.0% 前回0.2%)。前年比1.3%(予想1.4% 前回1.4→1.1%)、コア前月比1.4%(予想1.4% 前回0.4%)、コア前年比1.0%(予想1.0% 前回1.0%)→ 前年比が予想を下回る

※※※※※※※※※※※※※※※※※※※※※