2019年2月28日(金)欧州・米国市場序盤の動き

予想を上回る米GDPに米金利急伸しドル全面高へ。期待された米朝首脳会談は合意に至らず共同文書もなし。ちなみに、トランプ大統領は即帰国、金委員長はハノイに暫く滞在。

米第4四半期・速報値は、前期比2.6%(予想2.3 前回3.4%)と強く、米10年債利回りは2.67→2.7%まで上昇。為替相場はそれまでドル売り傾向が続いた流れは急変する中で、EUR+CHFの強さが、逆にNZDの弱さが目立っている。

仏GDPは前期比0.3%と予想と変わらず、仏CPIは前年比1.3%と予想を下回った。EURUSDは、欧州市場に入り前日の高値1.1404を上回り一時1.1420まで続伸。独CPIは前年比1.7%(予想1.5 前回1.4%)と予想外に強くEURUSDは1.1410台の高値で推移するも強い米GDPで1.1380台まで下落するも、他の主要国通貨とは異なり引き続き前日比では上昇傾向を維持。

USDJPYは、欧州市場の序盤の安値110.66から、強い米GDPを受けた米金利の上昇もあり111.10台と前日高値111.07を一時上回り高値圏で推移。

※※※※※※※※※※※※※※※※※※※※※※

2019/02/28

2019年2月28日(木)アジア・欧州市場の動き

2019年2月28日(木)アジア・欧州市場の動き

日本株、中国株と軟調に推移。米債利回りは低下気味。為替相場は現在横たわる材料の進展と、次の材料待ちなのか動きは緩慢。

前日ドル高の中で孤軍奮闘したGBPUSDは、欧州市場のブレグジット材料待ちとGBPロングの利食い売りも入り1.3319を高値に伸び悩む。AUDUSDは強い第4四半期民間新規設備投資に0.7166まで上昇後、弱い中国PMIに元の水準に逆戻り。

USDJPYはまたしても111円台からずり落ちる。110.80台をボトムになんとか下げ止まっている。米朝首脳会談では北朝鮮の核放棄の可能性も。午後4時からのトランプ大統領の単独記者会見を注目!

※※※※※※※※※※※※※※※※※※※※

8:50 JPY 1月 鉱工業生産・速報値=前月比-3.7%(予想-2.5% 前回-0.1%)、前年比0.0%(予想1.3% 前回-1.9%)→ 前月比は予想外にマイナス幅が拡大

9:00 NZD 2月 NBNZ企業信頼感=-30.9(予想 前回-24.1)、企業経済見通し=10.5(予想 前回13.6)→ 前回を下回る

9:01 GBP 2月 GFK消費者信頼感指数=-13(予想-15 前回-14)

09:30 AUD 第4四半期民間新規設備投資=前期比2.0%(予想0.5% 前回0.0%)→ 予想外に強い数字にAUD買いが強まる

10:00 CNY 2月 総合PMI=52.4(予想 前回53.2)、製造業PMI=49.2(予想49.5 前回49.5)、サービス業PMI=54.3(予想54.5 前回54.7)→ 予想を下回りAUD売りが強まる

※※※※※※※※※※※※※※※※※※※

※※※※※※※※※※※※※※※※※※※※

日本株、中国株と軟調に推移。米債利回りは低下気味。為替相場は現在横たわる材料の進展と、次の材料待ちなのか動きは緩慢。

前日ドル高の中で孤軍奮闘したGBPUSDは、欧州市場のブレグジット材料待ちとGBPロングの利食い売りも入り1.3319を高値に伸び悩む。AUDUSDは強い第4四半期民間新規設備投資に0.7166まで上昇後、弱い中国PMIに元の水準に逆戻り。

USDJPYはまたしても111円台からずり落ちる。110.80台をボトムになんとか下げ止まっている。米朝首脳会談では北朝鮮の核放棄の可能性も。午後4時からのトランプ大統領の単独記者会見を注目!

※※※※※※※※※※※※※※※※※※※※

8:50 JPY 1月 鉱工業生産・速報値=前月比-3.7%(予想-2.5% 前回-0.1%)、前年比0.0%(予想1.3% 前回-1.9%)→ 前月比は予想外にマイナス幅が拡大

9:00 NZD 2月 NBNZ企業信頼感=-30.9(予想 前回-24.1)、企業経済見通し=10.5(予想 前回13.6)→ 前回を下回る

9:01 GBP 2月 GFK消費者信頼感指数=-13(予想-15 前回-14)

09:30 AUD 第4四半期民間新規設備投資=前期比2.0%(予想0.5% 前回0.0%)→ 予想外に強い数字にAUD買いが強まる

10:00 CNY 2月 総合PMI=52.4(予想 前回53.2)、製造業PMI=49.2(予想49.5 前回49.5)、サービス業PMI=54.3(予想54.5 前回54.7)→ 予想を下回りAUD売りが強まる

※※※※※※※※※※※※※※※※※※※

※※※※※※※※※※※※※※※※※※※※

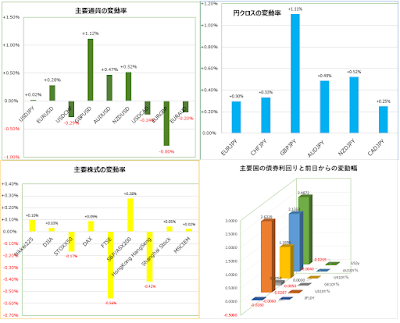

2019年2月27日の終値と26日との変化率

2019年2月27日の終値と26日との変化率

米朝首脳会談の二日目、どのような結論や声明が発せられるのであろうか? もちろん、円相場は反応することは間違いない。

ライトハイザー氏の日米通商協議の再開の見通しはもちろん気になるが、「為替相場に対する発言」は、何を意味するのであろうか? 人民元のみならず円も口にしていることも気になる。

さて、データーから示すことは、GBP高(続伸中)を示唆し、逆にAUD+NZD+JPY安を示している。欧米での株安が一時的なことを願っている。

興味があればデータを!

※※※※※※※※※※※※※※※※※※※※

X

米朝首脳会談の二日目、どのような結論や声明が発せられるのであろうか? もちろん、円相場は反応することは間違いない。

ライトハイザー氏の日米通商協議の再開の見通しはもちろん気になるが、「為替相場に対する発言」は、何を意味するのであろうか? 人民元のみならず円も口にしていることも気になる。

さて、データーから示すことは、GBP高(続伸中)を示唆し、逆にAUD+NZD+JPY安を示している。欧米での株安が一時的なことを願っている。

興味があればデータを!

※※※※※※※※※※※※※※※※※※※※

X

2019年2月28日(木)昨日27日、海外市場の動き(午前5時半ごろの動き)

2019年2月28日(木)昨日27日、海外市場の動き(午前5時半ごろの動き)

ライトハイザ+パウエル両氏の発言+インド・パキスタンの緊張の高まり。

◎ライトハイザーUSTR代表は議会で、①「米中の通商問題は非常に深刻で、中国が米国製品の購入を増やすだけでは不十分」と言い、②「中国が過去に為替操作をしていたことは明白。交渉の場で通貨切り下げ防止を要求」。そして、③「日本を含むアジア各国には為替で問題がある」という。

◎パウエルFRB議長は下院議会証言で、「バランスシート計画について合意が近い、まもなく何らかの発表を行う予定」とし、次のFOMCで何等かの発表を期待。

◎パキスタンとインド、互いに軍機撃墜か 報復激化の恐れのリスクが高まる。

米株は下落幅を縮小しダウは小幅安ならが、Nasdaq&S&P500は前日とほぼ変わらず。一方、米債利回りは上昇幅を拡大、原油価格も上昇する中で、VIXは続落。為替相場はGBP高+USD高で、AUD+NZD+JPYの下落が目につく。

USDJPYは、インド・パキスタンの緊張の高まりに一時110.36まで下落するも、欧米市場では米株が値を戻し+米債利回りの上昇も加わり、短期的な円ロングも巻き戻しもあり、前日の高値110.89を上回り、111.00も超え高値111.08まで上昇、高値圏で推移中。ただし、ライトハイザーUSTR代表の「人民元利下げ防止を要求」、また、「日本を含むアジア各国にはかわせで問題がある」発言は気になる。

USDCADは、原油高+CPIの好感を受け一時1.3118まで下落、ドル高の中で一時1.3160台まで値を戻すもCAD高で推移。

EURUSDは、ユーロ圏景況感に強さが見られずEURGBPの売り(-0.57%と下落)の影響や、欧州委員会が「イタリアが経済不均衡に直面し、政府の政策が事態を悪化させている」と非難。EURUSD1.14台を維持できず1.1362まで一時軟化。

GBPUSDは、メルケル独首相の「英国のEU離脱延期、拒否しない」との発言。英国の合意なきEU離脱、離脱期限の一時的延長期待など、引き続き、今までたまったGBPショートの巻き戻しにGBP買い圧力は続いている。

※※※※※※※※※※※※※※※※※※※

22:30 CAD 1月 CPI=前月比0.1%(予想0.2% 前回-0.1%)、前年比1.4%(予想1.5% 前回2.0%)、コア前年比1.9%(予想 前回1.9%)、コア中央値=前年比1.8%(予想 前回1.8%)、コアトリム=前年比1.9%(予想1.9% 前回1.9%)→ 総合の前月比は2週連続のマイナスから脱却、前年比は予想を下回るがコアは変わらず

0:00 USD 12月 製造業新規受注=前月比0.1%(予想0.5% 前回-0.6→-0.5%)、除く輸送前月比1.2%(予想 前回1.2%)

0:00 USD 12月 耐久財受注=前月比1.2%(予想 前回1.2%)、除く輸送前月比0.1%(予想 前回0.1%)

0:00 USD 1月 住宅販売保留件数=前月比4.6%(予想0.8% 前回-2.2→-2.3%)、前年比-3.2%(予想-4.6% 前回-9.8→-9.5%)

※※※※※※※※※※※※※※※※※※※

ライトハイザ+パウエル両氏の発言+インド・パキスタンの緊張の高まり。

◎ライトハイザーUSTR代表は議会で、①「米中の通商問題は非常に深刻で、中国が米国製品の購入を増やすだけでは不十分」と言い、②「中国が過去に為替操作をしていたことは明白。交渉の場で通貨切り下げ防止を要求」。そして、③「日本を含むアジア各国には為替で問題がある」という。

◎パウエルFRB議長は下院議会証言で、「バランスシート計画について合意が近い、まもなく何らかの発表を行う予定」とし、次のFOMCで何等かの発表を期待。

◎パキスタンとインド、互いに軍機撃墜か 報復激化の恐れのリスクが高まる。

米株は下落幅を縮小しダウは小幅安ならが、Nasdaq&S&P500は前日とほぼ変わらず。一方、米債利回りは上昇幅を拡大、原油価格も上昇する中で、VIXは続落。為替相場はGBP高+USD高で、AUD+NZD+JPYの下落が目につく。

USDJPYは、インド・パキスタンの緊張の高まりに一時110.36まで下落するも、欧米市場では米株が値を戻し+米債利回りの上昇も加わり、短期的な円ロングも巻き戻しもあり、前日の高値110.89を上回り、111.00も超え高値111.08まで上昇、高値圏で推移中。ただし、ライトハイザーUSTR代表の「人民元利下げ防止を要求」、また、「日本を含むアジア各国にはかわせで問題がある」発言は気になる。

USDCADは、原油高+CPIの好感を受け一時1.3118まで下落、ドル高の中で一時1.3160台まで値を戻すもCAD高で推移。

EURUSDは、ユーロ圏景況感に強さが見られずEURGBPの売り(-0.57%と下落)の影響や、欧州委員会が「イタリアが経済不均衡に直面し、政府の政策が事態を悪化させている」と非難。EURUSD1.14台を維持できず1.1362まで一時軟化。

GBPUSDは、メルケル独首相の「英国のEU離脱延期、拒否しない」との発言。英国の合意なきEU離脱、離脱期限の一時的延長期待など、引き続き、今までたまったGBPショートの巻き戻しにGBP買い圧力は続いている。

※※※※※※※※※※※※※※※※※※※

22:30 CAD 1月 CPI=前月比0.1%(予想0.2% 前回-0.1%)、前年比1.4%(予想1.5% 前回2.0%)、コア前年比1.9%(予想 前回1.9%)、コア中央値=前年比1.8%(予想 前回1.8%)、コアトリム=前年比1.9%(予想1.9% 前回1.9%)→ 総合の前月比は2週連続のマイナスから脱却、前年比は予想を下回るがコアは変わらず

0:00 USD 12月 製造業新規受注=前月比0.1%(予想0.5% 前回-0.6→-0.5%)、除く輸送前月比1.2%(予想 前回1.2%)

0:00 USD 12月 耐久財受注=前月比1.2%(予想 前回1.2%)、除く輸送前月比0.1%(予想 前回0.1%)

0:00 USD 1月 住宅販売保留件数=前月比4.6%(予想0.8% 前回-2.2→-2.3%)、前年比-3.2%(予想-4.6% 前回-9.8→-9.5%)

※※※※※※※※※※※※※※※※※※※

2019/02/27

2019年2月27日(水)欧州・米国市場序盤の動き

2019年2月27日(水)欧州・米国市場序盤の動き

サプライズの材料もなく、米国市場の本格開始待ち。米債利回りは急伸、米株は下げからスタートし、WTIも上昇へ。為替相場は、GBPUSDは「合意なきEU離脱の回避期待」に前日に続き強さを維持し1.3320台で推移。逆にNZDUSDは利食い先行なのか? 弱く前日の安値を割り込み0.6860台まで続落。

EURUSDはユーロ圏の工業信頼感が2016年11月以来となる予想外のマイナス、経済信頼感も前回を下回り2年ぶりの低水準、他は若干ながら予想を上回るが、1.1380台を中心に動かず。

USDJPYは110.36をボトムに110.75まで緩やかに上昇。AUDUSDは弱く0.7150台を何とか維持するもが精いっぱい。

USDCADはCPIが総合の前月比は2週連続のマイナスから脱却、前年比は予想を下回るがコアは変わらず好感され、原油高もありCADは上昇し、一時1.3119まで下落。

※※※※※※※※※※※※※※※※

サプライズの材料もなく、米国市場の本格開始待ち。米債利回りは急伸、米株は下げからスタートし、WTIも上昇へ。為替相場は、GBPUSDは「合意なきEU離脱の回避期待」に前日に続き強さを維持し1.3320台で推移。逆にNZDUSDは利食い先行なのか? 弱く前日の安値を割り込み0.6860台まで続落。

EURUSDはユーロ圏の工業信頼感が2016年11月以来となる予想外のマイナス、経済信頼感も前回を下回り2年ぶりの低水準、他は若干ながら予想を上回るが、1.1380台を中心に動かず。

USDJPYは110.36をボトムに110.75まで緩やかに上昇。AUDUSDは弱く0.7150台を何とか維持するもが精いっぱい。

USDCADはCPIが総合の前月比は2週連続のマイナスから脱却、前年比は予想を下回るがコアは変わらず好感され、原油高もありCADは上昇し、一時1.3119まで下落。

※※※※※※※※※※※※※※※※

2019年2月27日(水)アジア・欧州市場序盤の動き

2019年2月27日(水)アジア・欧州市場序盤の動き

米中通商協議は3月1日の追加関税の対中期限を延期し、たぶん、3月のいずれの日にトランプ大統領の別荘で米中首脳会談が行われることになり、合意内容が発表されることになりそう(期待を大幅に含む)。一方、英国は直近の発言から不透明性は否定できないが、どうも合意なきEU離脱は回避されそうなムード満点。期待したパウエルFRB議長の議会証言も相場を動かすには至らず。

ただし、直近ではそれらをすでに織り込みながら為替相場は展開中で、「2016年の米大統領選に対するロシア介入疑惑を捜査しているモラー特別検察官は近く、バー米司法長官に捜査報告書を提出する」との報道にも反応せず。

日本株は上昇傾向を維持、中国株も現時点で何とか上昇傾向を維持。米債利回りも下げ幅を縮小。為替相場の変動は鈍く特にいうことはなく、欧米市場の変動に期待せざるを得ない。USJPYは110.51~63の極めて狭いレンジで、しばらくは110.20~111.20のレンジを抜け出すまで手が出ず。

EURUSDもEURGBPの影響を受けながらも、GBPUSDの上昇の影響なのか? 1.1300台を維持してはいるが、緩やかな上昇を意識しながら押し目の圧力が感じられる。

AUDUSDは米中首脳会談でプラスαの好材料が出ることも期待できるが、結局は200日MA0.7260を超えるまではクリアな上昇とは言えず。ただし、これをトライする期待感だけは捨てずにいたい。

GBPUSDは2月19日の200日MAを上回ってからは、英国の合意なきEU離脱のリスク低下を意識したGBP買いが優勢。1.2990を割り込むまで、3月12日までに修正離脱案を議会が承認しなかった場合、合意なく離脱するかどうか採決させる。否決した場合は、3月14日に離脱交渉期間の「短期の限定的な延期」を要請するかどうかの採決を行う。このスケジュールを気にしながら買い先行のパターは変わらず。

米中通商協議は3月1日の追加関税の対中期限を延期し、たぶん、3月のいずれの日にトランプ大統領の別荘で米中首脳会談が行われることになり、合意内容が発表されることになりそう(期待を大幅に含む)。一方、英国は直近の発言から不透明性は否定できないが、どうも合意なきEU離脱は回避されそうなムード満点。期待したパウエルFRB議長の議会証言も相場を動かすには至らず。

ただし、直近ではそれらをすでに織り込みながら為替相場は展開中で、「2016年の米大統領選に対するロシア介入疑惑を捜査しているモラー特別検察官は近く、バー米司法長官に捜査報告書を提出する」との報道にも反応せず。

日本株は上昇傾向を維持、中国株も現時点で何とか上昇傾向を維持。米債利回りも下げ幅を縮小。為替相場の変動は鈍く特にいうことはなく、欧米市場の変動に期待せざるを得ない。USJPYは110.51~63の極めて狭いレンジで、しばらくは110.20~111.20のレンジを抜け出すまで手が出ず。

EURUSDもEURGBPの影響を受けながらも、GBPUSDの上昇の影響なのか? 1.1300台を維持してはいるが、緩やかな上昇を意識しながら押し目の圧力が感じられる。

AUDUSDは米中首脳会談でプラスαの好材料が出ることも期待できるが、結局は200日MA0.7260を超えるまではクリアな上昇とは言えず。ただし、これをトライする期待感だけは捨てずにいたい。

GBPUSDは2月19日の200日MAを上回ってからは、英国の合意なきEU離脱のリスク低下を意識したGBP買いが優勢。1.2990を割り込むまで、3月12日までに修正離脱案を議会が承認しなかった場合、合意なく離脱するかどうか採決させる。否決した場合は、3月14日に離脱交渉期間の「短期の限定的な延期」を要請するかどうかの採決を行う。このスケジュールを気にしながら買い先行のパターは変わらず。

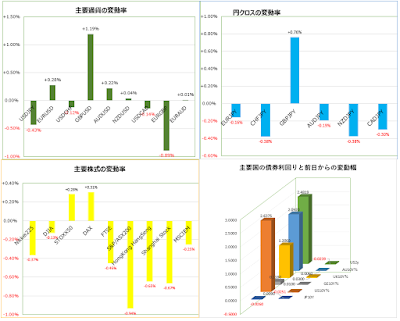

2019年2月26日の終値と25日との変化率

2019年2月26日の終値と25日との変化率

やったポンド! 見ての通りポンドは全面高! 理由はご存知の通り、ついにメイ英首相は離脱の延期の可能性を示唆へ。 パウエル議長の議会証言も特にサプライズはないが、現行の政策維持を示唆。

米中通商協議の楽観的な見通しを織り込んだ流れの反動なのか? 関係する国の株価は下落、米株も同調ぎみで、米債利回りも軟調推移。

結論、期待先行ながらポンド高がどこまで続くのか、楽しみ。

詳細なデータは別表を!

※※※※※※※※※※※※※※※※※

X

やったポンド! 見ての通りポンドは全面高! 理由はご存知の通り、ついにメイ英首相は離脱の延期の可能性を示唆へ。 パウエル議長の議会証言も特にサプライズはないが、現行の政策維持を示唆。

米中通商協議の楽観的な見通しを織り込んだ流れの反動なのか? 関係する国の株価は下落、米株も同調ぎみで、米債利回りも軟調推移。

結論、期待先行ながらポンド高がどこまで続くのか、楽しみ。

詳細なデータは別表を!

※※※※※※※※※※※※※※※※※

X

2019年2月7日(水)昨日26日、海外市場の動き(午前5時半ごろの動き)

2019年2月7日(水)昨日26日、海外市場の動き(午前5時半ごろの動き)

パウエルFRB議長は「先月決めた利上げ休止方針を再確認」。メイ英首相は「EU離脱で短期の限定的な延期の可能性」を示唆。相場に無関係ながらベトナムでは米朝首脳会議が開催。

米株は小幅上昇にとどまり、米金利は小幅低下、米経済指標は強弱混在ながら、弱い米住宅着工件数にドル売りが始まり、パウエルFRB議長の議会証言を受けドル売りが加速し終わってみればドル全面安で。特にEU離脱の延期期待の高まりにGBPの上昇が目立っている。

GBPUSDは1.3280台へ続伸、EURGBPは一時0.8560台と2017年5月以来のGBP高、GBPJPYも一時147円台と昨年11月中旬以来のGBP高へ。アジア市場の1.3093をボトムに欧州市場に入るとメイ英首相の発言を受け1.3237まで続伸。米国市場に入りオプションカットの影響なのか一時1.3142まで下落するも、パウエルFRB議長の議会証言後に上昇しロンドンフィキシングと同時刻には1.3284まで上昇し高値圏で推移している。

市場が考えているGBP買いの要因としては、①メイ首相による「英国のEU離脱期限延期の可能性」、②コービン英労働党党首「2回目の国民投票実施支持」、③カーニーBOE総裁を含め多くの政策委員は「ブレグジットリスクの中で、インフレ圧力を示唆し、穏やかな利上げの必要性を示唆」、

今後の流れとしては、①議会の明確な同意がある場合にのみ、3月29日に合意なく離脱する。→ ②3月12日までに修正離脱案を議会が承認しなかった場合、合意なく離脱するかどうか採決させる。→ ③否決した場合は、3月14日に離脱交渉期間の「短期の限定的な延期」を要請するかどうかの採決を行う。

USDJPYは、アジア市場の111.07を高値に、アジア・欧州市場・米国市場の序盤までは110.70台をボトムに下げ止まっていたが、弱すぎる米住宅着工件数を引き金に110.67まで下落し、そこの水準で下げ止まる。米国市場に入りFRB議長の議会証言後の主要通貨でのドル売りにも関わらず大枠110.70~86の狭いレンジで推移していたが、欧州市場も取引を終え薄くなった市場の午前4時ごろ、米金利の低下を意識したのか、JPYショートの巻き戻しや110.50割れのストップを狙ったのか、110.43まで下落し下げ止まり、110.50台で推移。

パウエルFRB議長(上院銀行委員会議会証言)は「先月決めた利上げ休止方針を再確認」。①世界的な景気鈍化、不安定な金融情勢、インフレ圧力の弱さを踏まえると「将来の政策変更について忍耐強いアプローチが正当化される」。②米経済は足元の景気情勢は健全で、経済見通しも良好だが、ここ数か月で「相反するシグナル」が見られ、金利変更について辛抱強くあることは正当化されると判断。③昨年終盤に株式相場や債券価格など金融市場が不安定になり「昨年のそれ以前に比べ、成長を支える力が弱まった」。④インフレ圧力が「抑制」される中、米経済はここ2カ月ほど鈍化するデータもあったが、今四半期は支出が増加し健全だ。⑤最大のリスクは世界経済の減速。

米経済指標は強弱混在。米住宅着工件数107.8万件(予想125.5万件 前回125.6→121.4万件)。建設許可件数132.6万件(予想129.0万件 前回132.2万件)。ケース・シラー前年比0.19%(予想4.5% 前回4.7→4.58%)。CB消費者信頼感指数=131.4(予想125.0 前回120.2→121.7)。

パウエルFRB議長は「先月決めた利上げ休止方針を再確認」。メイ英首相は「EU離脱で短期の限定的な延期の可能性」を示唆。相場に無関係ながらベトナムでは米朝首脳会議が開催。

米株は小幅上昇にとどまり、米金利は小幅低下、米経済指標は強弱混在ながら、弱い米住宅着工件数にドル売りが始まり、パウエルFRB議長の議会証言を受けドル売りが加速し終わってみればドル全面安で。特にEU離脱の延期期待の高まりにGBPの上昇が目立っている。

GBPUSDは1.3280台へ続伸、EURGBPは一時0.8560台と2017年5月以来のGBP高、GBPJPYも一時147円台と昨年11月中旬以来のGBP高へ。アジア市場の1.3093をボトムに欧州市場に入るとメイ英首相の発言を受け1.3237まで続伸。米国市場に入りオプションカットの影響なのか一時1.3142まで下落するも、パウエルFRB議長の議会証言後に上昇しロンドンフィキシングと同時刻には1.3284まで上昇し高値圏で推移している。

市場が考えているGBP買いの要因としては、①メイ首相による「英国のEU離脱期限延期の可能性」、②コービン英労働党党首「2回目の国民投票実施支持」、③カーニーBOE総裁を含め多くの政策委員は「ブレグジットリスクの中で、インフレ圧力を示唆し、穏やかな利上げの必要性を示唆」、

今後の流れとしては、①議会の明確な同意がある場合にのみ、3月29日に合意なく離脱する。→ ②3月12日までに修正離脱案を議会が承認しなかった場合、合意なく離脱するかどうか採決させる。→ ③否決した場合は、3月14日に離脱交渉期間の「短期の限定的な延期」を要請するかどうかの採決を行う。

USDJPYは、アジア市場の111.07を高値に、アジア・欧州市場・米国市場の序盤までは110.70台をボトムに下げ止まっていたが、弱すぎる米住宅着工件数を引き金に110.67まで下落し、そこの水準で下げ止まる。米国市場に入りFRB議長の議会証言後の主要通貨でのドル売りにも関わらず大枠110.70~86の狭いレンジで推移していたが、欧州市場も取引を終え薄くなった市場の午前4時ごろ、米金利の低下を意識したのか、JPYショートの巻き戻しや110.50割れのストップを狙ったのか、110.43まで下落し下げ止まり、110.50台で推移。

パウエルFRB議長(上院銀行委員会議会証言)は「先月決めた利上げ休止方針を再確認」。①世界的な景気鈍化、不安定な金融情勢、インフレ圧力の弱さを踏まえると「将来の政策変更について忍耐強いアプローチが正当化される」。②米経済は足元の景気情勢は健全で、経済見通しも良好だが、ここ数か月で「相反するシグナル」が見られ、金利変更について辛抱強くあることは正当化されると判断。③昨年終盤に株式相場や債券価格など金融市場が不安定になり「昨年のそれ以前に比べ、成長を支える力が弱まった」。④インフレ圧力が「抑制」される中、米経済はここ2カ月ほど鈍化するデータもあったが、今四半期は支出が増加し健全だ。⑤最大のリスクは世界経済の減速。

米経済指標は強弱混在。米住宅着工件数107.8万件(予想125.5万件 前回125.6→121.4万件)。建設許可件数132.6万件(予想129.0万件 前回132.2万件)。ケース・シラー前年比0.19%(予想4.5% 前回4.7→4.58%)。CB消費者信頼感指数=131.4(予想125.0 前回120.2→121.7)。

2019/02/26

2019年2月26日(火)欧州・米国市場序盤の動き

2019年2月26日(火)欧州・米国市場序盤の動き

基本、パウエルFRB議長の議会証言待ち。一方、メイ英首相は条件次第で「議会に離脱延期法案の採決を約束」し合意なきEU離脱のリスク後退中と先読みしたGBPは上昇。

メイ英首相は(議会演説)、EU離脱期限の延長は望まず。自身の離脱案が否決されたときは、議会に離脱延期法案の採決を約束。ただ、延期の場合も短期間かつ限定的に、EU離脱期限の延期を望んではいない。英議会向けの公聴会では、カーニー、ラムスデン、プリハ、ハスケル各氏予想通りの発言で特にサプライズもなし。

米住宅着工件数は前月比-11.2%(予想-0.1% 前回3.2→0.4%)と予想外に弱い数字(ただし、12月分)に直後から米金利は低下し全体的にドル売りの流れが強まる。また、米株も下落からスタートし、建設許可は強いが、住宅価格指数、ケース・シラー米住宅価格指数は弱い。

GBPUSDの上昇を主に、EURUSDとUSDJPYでもドル売りが優勢で全体的ドル売りを維持するも、逆に、AUDUSDとNZDUSDは小幅下落しUSDCADは小幅上昇と、最近はこの二極化した流れが続いている。

GBPUSDの上昇は、言わずと知れたメイ首相の発言によるところが強く、①議会の明確な同意がある場合にのみ、3月29日に合意なく離脱する。→ ②3月12日までに修正離脱案を議会が承認しなかった場合、合意なく離脱するかどうか採決させる。→ ③否決した場合は、3月14日に離脱交渉期間の「短期の限定的な延期」を要請するかどうかの採決を行う。とのことを市場は好感し一時1.3237まで前日比約0.61%上昇。EURGBPも漸次t氏で0.51%上昇中。

USDJPYはアジア市場で111.07を高値に110.75まで下落、そして米国市場に入り弱い米住宅着工件数を受けた米金利の低下と株安に110.60台まで円高が進んでいる。110.50を割り込めるか?

※※※※※※※※※※※※※

基本、パウエルFRB議長の議会証言待ち。一方、メイ英首相は条件次第で「議会に離脱延期法案の採決を約束」し合意なきEU離脱のリスク後退中と先読みしたGBPは上昇。

メイ英首相は(議会演説)、EU離脱期限の延長は望まず。自身の離脱案が否決されたときは、議会に離脱延期法案の採決を約束。ただ、延期の場合も短期間かつ限定的に、EU離脱期限の延期を望んではいない。英議会向けの公聴会では、カーニー、ラムスデン、プリハ、ハスケル各氏予想通りの発言で特にサプライズもなし。

米住宅着工件数は前月比-11.2%(予想-0.1% 前回3.2→0.4%)と予想外に弱い数字(ただし、12月分)に直後から米金利は低下し全体的にドル売りの流れが強まる。また、米株も下落からスタートし、建設許可は強いが、住宅価格指数、ケース・シラー米住宅価格指数は弱い。

GBPUSDの上昇を主に、EURUSDとUSDJPYでもドル売りが優勢で全体的ドル売りを維持するも、逆に、AUDUSDとNZDUSDは小幅下落しUSDCADは小幅上昇と、最近はこの二極化した流れが続いている。

GBPUSDの上昇は、言わずと知れたメイ首相の発言によるところが強く、①議会の明確な同意がある場合にのみ、3月29日に合意なく離脱する。→ ②3月12日までに修正離脱案を議会が承認しなかった場合、合意なく離脱するかどうか採決させる。→ ③否決した場合は、3月14日に離脱交渉期間の「短期の限定的な延期」を要請するかどうかの採決を行う。とのことを市場は好感し一時1.3237まで前日比約0.61%上昇。EURGBPも漸次t氏で0.51%上昇中。

USDJPYはアジア市場で111.07を高値に110.75まで下落、そして米国市場に入り弱い米住宅着工件数を受けた米金利の低下と株安に110.60台まで円高が進んでいる。110.50を割り込めるか?

※※※※※※※※※※※※※

2019年2月26日(火)アジア・欧州市場序盤の動き

2019年2月26日(火)アジア・欧州市場序盤の動き

アジア市場の為替相場は相変わらず方向感を示せず小動き。

米中通商交渉の楽観的見通しと3月1日の追加増税延期の恩恵を受けた流れも続かず。日本・中国株は伸び悩み、米金利も低下気味。

今日の欧州市場では、19:00時に「カーニーBOE総裁、ラムスデンBOE副総裁、プリハBOE政策委員、ハスケルBOE政策委員 (2月のインフレ報告書に関する財務相の公聴会)」が、米国市場では24:00時にとても重要な「パウエルFRB議長 上院銀行委員会で半期に一度の議会証言」が控えており、どうも積極性に欠ける可能性が高い。ただし、市場はハト派期待を背負っているだけに、その予想に反した動きになればドル高が強まるリスクも。

目立ったのはGBPの上昇でGBPUSDは1.31の大台を維持。英議会は2月27日に協議期限の延長を求める修正動議を審査するとあり、3月29日の離脱延長を含めなんらかの合意がされる可能性を意識しているのか、GBPの買い戻しが根底で続いているように感じられてならなに。

一方、上昇傾向が続いたNZDUSDとAUDUSDも、特の米中から通商協議に関して追加のメッセージは聞こえてこないが、昨日トランプ大統領は「今後1~2週間以内に次のニュースが出るだろう」と楽観てきな観測は消えず、中国経済の低迷脱却を期待し高値圏で推移するも動けず。

USDJPYは前日111.20台へ駆け上った円売りも、株安+米金利の低下に円の買い戻しが強まり111.08→110.75まで下落。ただし、前日の安値110.50台を割り込む勢いも見られず。流れは底堅い展開を維持。

※※※※※※※※※※※※※※※※※※※

アジア市場の為替相場は相変わらず方向感を示せず小動き。

米中通商交渉の楽観的見通しと3月1日の追加増税延期の恩恵を受けた流れも続かず。日本・中国株は伸び悩み、米金利も低下気味。

今日の欧州市場では、19:00時に「カーニーBOE総裁、ラムスデンBOE副総裁、プリハBOE政策委員、ハスケルBOE政策委員 (2月のインフレ報告書に関する財務相の公聴会)」が、米国市場では24:00時にとても重要な「パウエルFRB議長 上院銀行委員会で半期に一度の議会証言」が控えており、どうも積極性に欠ける可能性が高い。ただし、市場はハト派期待を背負っているだけに、その予想に反した動きになればドル高が強まるリスクも。

目立ったのはGBPの上昇でGBPUSDは1.31の大台を維持。英議会は2月27日に協議期限の延長を求める修正動議を審査するとあり、3月29日の離脱延長を含めなんらかの合意がされる可能性を意識しているのか、GBPの買い戻しが根底で続いているように感じられてならなに。

一方、上昇傾向が続いたNZDUSDとAUDUSDも、特の米中から通商協議に関して追加のメッセージは聞こえてこないが、昨日トランプ大統領は「今後1~2週間以内に次のニュースが出るだろう」と楽観てきな観測は消えず、中国経済の低迷脱却を期待し高値圏で推移するも動けず。

USDJPYは前日111.20台へ駆け上った円売りも、株安+米金利の低下に円の買い戻しが強まり111.08→110.75まで下落。ただし、前日の安値110.50台を割り込む勢いも見られず。流れは底堅い展開を維持。

※※※※※※※※※※※※※※※※※※※

2019年2月26日(火)昨日25日、海外市場の動き(午前6時半ごろの動き)

2019年2月26日(火)昨日25日、海外市場の動き(午前6時半ごろの動き)

「米中通商協議の何らかの合意期待」と、「3月1日の追加関税利上げ期限の延長期待」に、米株は続伸し米債利回りは上昇。原油価格はトランプ大統領の 「原油価格は高すぎる」とOPECをけん制する発言に3%近く下落。一方のブレグジットを巡る動きも「合意なき離脱」は回避の可能性が高まるも引き続き不透明。

為替相場は、米中通商協議の合意期待と株高もあり、影響の強いAUDとNZDはドル売りをリードし続伸。流れはドル売りが支配するも、米国市場に入るとドル売りも続かず。CADはトランプ発言に原油価格が下落し売られ、リスクヘッジ通貨のJPYも米金利の上昇と「米国の対中追関税の期限延期+ブレグジット期限延期(期待)」に111円台へ上昇。

GBPJPYは、相変わらず発言が多い。①メイ英首相が、延期は離脱の実現に役立たないと反論、延期を重ねて否定。一方、②トゥスクEU大統領、英下院で合意案承認に必要な過半数取れず、3月29日延期の可能性高まり、「延期は合理的な解決策になる」、③コービン労働党党首、「合意なき離脱の可能性を排除する修正案に賛成する」とあり、なんらかの前進を期待したくなる。アジア・欧州市場では大枠1.3050~1.3100のレンジから米国市場に入り一時1.3113まで上昇するも、はやり決め打ちできず上昇力もそこそこ。

USDJPYは、米中経済協議で合意したら、次な日米通商協議の番で円高のプレッシャーはないのか? ブルームバーグは「富国生命は外債為替リスクヘッジで円高に備える」と報道。FRBはリセッションの対応策を検討。など、目の前の材料は円高を気にするような内容が多い。一方、「米中通商協議の何らかの合意期待」と、「3月1日の追加関税利上げ期限の延長期待」に、リスク回避の円ロングの巻き戻しや、米株高+米金利の上昇の円売り材料は顕在で、一筋縄ではいかないJPY相場。つまり、「目の前の円売りザイル用と先の円買い材料が混在中」。

USDCADは、比較的わかりやすく原油価格連動相場。アジア・欧州市場は1.3123~1.3146狭いレンジ相場から、米国市場に入り 「原油価格は高すぎる」とOPECに重ねて対応改善を要求→ 原油価格は下落し、USDCAD1.3197まで上昇。ただし、前日には1.3240台の高値を付けていたことを考えれば、影響力も大したことはない。もちろん、ゴールドマンは「原油は70~75ドルのレンジに上昇」とのコメントもCAD売りの干渉要因

※※※※※※※※※※※※※※※※※※※※※

0:00 USD 12月 卸売在庫=前月比1.1%(予想0.2% 前回0.3→0.4%)→ 予想を大幅に上回り5年ぶりの伸び、卸売り売上高-1.0%(予想 前回-1.2%)

※※※※※※※※※※※※※※※※※※※※※

【北米】

トランプ大統領(24日)、週末の米中通商協議で大きな進展があった。3月1日予定の中国製品への関税引き上げを延期することを表明。

物価水準目標や潜在金利、平均でのインフレ目標達成など議論か? バーナンキ、ウィリアムズ両氏ら著名エコノミストが戦略練る

トランプ大統領 「原油価格は高すぎる」とOPECに重ねて対応改善を要求→ 原油価格は下落。

イエレン前FRB議長、トランプ大統領は経済政策やFRBの責務を理解していない。

トランプ大統領、中国との貿易協議で、知的財産権の保護や技術移転、農業、サービス、通貨等の問題で大きく前進したことを報告できてうれしい。次の中国に対してのニュースは1~2週間後に出るだろう。3月1日期限の関税引き上げを延期するだろう。米中首脳会談を予定。

カプラン・ダラス連銀総裁、インフレはコントロールされている。我々は経済が若干過熱気味になることを許容した。

クラリダFRB副議長、労働参加率が上昇している、ベビーブーマー世代にとって高インフレは現実的な問題。

【欧州】

メイ首相は離脱協定案の是非を問う英議会での採決を2月27日から、3月12日まで延期する方針などを改めてEU側へ説明した。トゥスクEU大統領はEU首脳が離脱問題を協議するためには「英国で多数を得られる」ような提案を英側が示すことが条件になると強調した。一部の報道ではブレグジットが2021年まで延長の可能性を示唆

英政府(シャルム・エル・シェイク(エジプト)ロイター)は3月12日までに議会でメイ首相のEU離脱協定案が可決できない場合に備え、離脱延期を含めた選択肢を検討している。

英紙テレグラフ(24日)、メイ首相がEU離脱日を最長で2カ月延期する案を検討している。合意なき離脱を排除するために保守党・一般議員が出した提案を支持する構えの閣僚らが辞任する事態を回避するため、政府当局者らは複数の選択肢を用意した。これらの選択肢は週末に回覧されたという

メイ英首相、延期は離脱の実現に役立たないと反論、延期を重ねて否定。合意を確保した上で3月29日に離脱する可能性は「手の届く範囲にある」と言明。

アンドレーエワ欧州委員会報道官、首相と委員長は双方が先に合意した離脱協定案への変更について、EU首脳会議が開かれる3月21日までに合意する必要があるとの認識で一致した。。

トゥスクEU大統領、英下院で合意案承認に必要な過半数の票がないのは完全に明白だ。われわれは合意なき離脱か延期かの選択肢に直面する。3月29日が近づくにつれて、延期の可能性は高まる。これは客観的事実であり、われわれの意図や計画ではないが、現在の状況では、延期は合理的な解決策になると私は考える。

英野党・労働党報道官、EU離脱を巡る代替案を議会が否決した場合、状況により2回目となる国民投票の実施を支持へ。メイ首相の協定案には反対。

コービン労働党党首、合意なき離脱の可能性を排除する修正案に賛成する意向。交渉の混乱回避で国民投票の実施を言及。

カーニーBOE総裁、合意なきEU離脱が金融の安定にとって最大の問題

【アジア・その他】

中国国務院(新華社)、中央政府系の国有企業に対し、民間企業への延滞債務を6月までにすべて返済するよう求める方針。国務院は昨年11月、政府部局と大手国有企業に対し、景気が減速する中、民間企業を支えるため、民間企業に対する債務の返済を開始するよう指示した。

※※※※※※※※※※※※※※※※※※※※※

「米中通商協議の何らかの合意期待」と、「3月1日の追加関税利上げ期限の延長期待」に、米株は続伸し米債利回りは上昇。原油価格はトランプ大統領の 「原油価格は高すぎる」とOPECをけん制する発言に3%近く下落。一方のブレグジットを巡る動きも「合意なき離脱」は回避の可能性が高まるも引き続き不透明。

為替相場は、米中通商協議の合意期待と株高もあり、影響の強いAUDとNZDはドル売りをリードし続伸。流れはドル売りが支配するも、米国市場に入るとドル売りも続かず。CADはトランプ発言に原油価格が下落し売られ、リスクヘッジ通貨のJPYも米金利の上昇と「米国の対中追関税の期限延期+ブレグジット期限延期(期待)」に111円台へ上昇。

GBPJPYは、相変わらず発言が多い。①メイ英首相が、延期は離脱の実現に役立たないと反論、延期を重ねて否定。一方、②トゥスクEU大統領、英下院で合意案承認に必要な過半数取れず、3月29日延期の可能性高まり、「延期は合理的な解決策になる」、③コービン労働党党首、「合意なき離脱の可能性を排除する修正案に賛成する」とあり、なんらかの前進を期待したくなる。アジア・欧州市場では大枠1.3050~1.3100のレンジから米国市場に入り一時1.3113まで上昇するも、はやり決め打ちできず上昇力もそこそこ。

USDJPYは、米中経済協議で合意したら、次な日米通商協議の番で円高のプレッシャーはないのか? ブルームバーグは「富国生命は外債為替リスクヘッジで円高に備える」と報道。FRBはリセッションの対応策を検討。など、目の前の材料は円高を気にするような内容が多い。一方、「米中通商協議の何らかの合意期待」と、「3月1日の追加関税利上げ期限の延長期待」に、リスク回避の円ロングの巻き戻しや、米株高+米金利の上昇の円売り材料は顕在で、一筋縄ではいかないJPY相場。つまり、「目の前の円売りザイル用と先の円買い材料が混在中」。

USDCADは、比較的わかりやすく原油価格連動相場。アジア・欧州市場は1.3123~1.3146狭いレンジ相場から、米国市場に入り 「原油価格は高すぎる」とOPECに重ねて対応改善を要求→ 原油価格は下落し、USDCAD1.3197まで上昇。ただし、前日には1.3240台の高値を付けていたことを考えれば、影響力も大したことはない。もちろん、ゴールドマンは「原油は70~75ドルのレンジに上昇」とのコメントもCAD売りの干渉要因

※※※※※※※※※※※※※※※※※※※※※

0:00 USD 12月 卸売在庫=前月比1.1%(予想0.2% 前回0.3→0.4%)→ 予想を大幅に上回り5年ぶりの伸び、卸売り売上高-1.0%(予想 前回-1.2%)

※※※※※※※※※※※※※※※※※※※※※

【北米】

トランプ大統領(24日)、週末の米中通商協議で大きな進展があった。3月1日予定の中国製品への関税引き上げを延期することを表明。

物価水準目標や潜在金利、平均でのインフレ目標達成など議論か? バーナンキ、ウィリアムズ両氏ら著名エコノミストが戦略練る

トランプ大統領 「原油価格は高すぎる」とOPECに重ねて対応改善を要求→ 原油価格は下落。

イエレン前FRB議長、トランプ大統領は経済政策やFRBの責務を理解していない。

トランプ大統領、中国との貿易協議で、知的財産権の保護や技術移転、農業、サービス、通貨等の問題で大きく前進したことを報告できてうれしい。次の中国に対してのニュースは1~2週間後に出るだろう。3月1日期限の関税引き上げを延期するだろう。米中首脳会談を予定。

カプラン・ダラス連銀総裁、インフレはコントロールされている。我々は経済が若干過熱気味になることを許容した。

クラリダFRB副議長、労働参加率が上昇している、ベビーブーマー世代にとって高インフレは現実的な問題。

【欧州】

メイ首相は離脱協定案の是非を問う英議会での採決を2月27日から、3月12日まで延期する方針などを改めてEU側へ説明した。トゥスクEU大統領はEU首脳が離脱問題を協議するためには「英国で多数を得られる」ような提案を英側が示すことが条件になると強調した。一部の報道ではブレグジットが2021年まで延長の可能性を示唆

英政府(シャルム・エル・シェイク(エジプト)ロイター)は3月12日までに議会でメイ首相のEU離脱協定案が可決できない場合に備え、離脱延期を含めた選択肢を検討している。

英紙テレグラフ(24日)、メイ首相がEU離脱日を最長で2カ月延期する案を検討している。合意なき離脱を排除するために保守党・一般議員が出した提案を支持する構えの閣僚らが辞任する事態を回避するため、政府当局者らは複数の選択肢を用意した。これらの選択肢は週末に回覧されたという

メイ英首相、延期は離脱の実現に役立たないと反論、延期を重ねて否定。合意を確保した上で3月29日に離脱する可能性は「手の届く範囲にある」と言明。

アンドレーエワ欧州委員会報道官、首相と委員長は双方が先に合意した離脱協定案への変更について、EU首脳会議が開かれる3月21日までに合意する必要があるとの認識で一致した。。

トゥスクEU大統領、英下院で合意案承認に必要な過半数の票がないのは完全に明白だ。われわれは合意なき離脱か延期かの選択肢に直面する。3月29日が近づくにつれて、延期の可能性は高まる。これは客観的事実であり、われわれの意図や計画ではないが、現在の状況では、延期は合理的な解決策になると私は考える。

英野党・労働党報道官、EU離脱を巡る代替案を議会が否決した場合、状況により2回目となる国民投票の実施を支持へ。メイ首相の協定案には反対。

コービン労働党党首、合意なき離脱の可能性を排除する修正案に賛成する意向。交渉の混乱回避で国民投票の実施を言及。

カーニーBOE総裁、合意なきEU離脱が金融の安定にとって最大の問題

【アジア・その他】

中国国務院(新華社)、中央政府系の国有企業に対し、民間企業への延滞債務を6月までにすべて返済するよう求める方針。国務院は昨年11月、政府部局と大手国有企業に対し、景気が減速する中、民間企業を支えるため、民間企業に対する債務の返済を開始するよう指示した。

※※※※※※※※※※※※※※※※※※※※※

2019/02/25

2019年2月25日(月)欧州・米国市場序盤の動き

2019年2月25日(月)欧州・米国市場序盤の動き

さすがとでも言うのか、トランプ大統領! 「原油価格は高すぎる」と鶴の一声で原油価格は2%超の下落。また、先週末には米中通商協議をめぐりライトハイザーUSTR代表と険悪なムードに。

欧州株は強く、ダウ先物も小幅高で推移。米10年債は2.67%台と底堅く推移中。

ブレグジット巡り、メイ英首相とユンケル欧州委員長と会談。3月21日~22日のEU首脳会議までに取りまとめる必要性が強調されるも、延長に関して踏み込んだ議論は見られず。3月29日の期限は延長されるのか、するとしたらいつまでなのか?

為替相場は、米国は3月1日の中国に対して追加の輸入関税の実施を延期、最終的には何らかの合意を経てフロリダの別荘で会談をする可能性。楽観的な米中通商協議の合意を評価して、AUDUSD、NZDUSDの上昇が目立つ半面、EURUSD、GBPUSD、USDCAD、そして、USDJPYの動きは鈍い。

さすがとでも言うのか、トランプ大統領! 「原油価格は高すぎる」と鶴の一声で原油価格は2%超の下落。また、先週末には米中通商協議をめぐりライトハイザーUSTR代表と険悪なムードに。

欧州株は強く、ダウ先物も小幅高で推移。米10年債は2.67%台と底堅く推移中。

ブレグジット巡り、メイ英首相とユンケル欧州委員長と会談。3月21日~22日のEU首脳会議までに取りまとめる必要性が強調されるも、延長に関して踏み込んだ議論は見られず。3月29日の期限は延長されるのか、するとしたらいつまでなのか?

為替相場は、米国は3月1日の中国に対して追加の輸入関税の実施を延期、最終的には何らかの合意を経てフロリダの別荘で会談をする可能性。楽観的な米中通商協議の合意を評価して、AUDUSD、NZDUSDの上昇が目立つ半面、EURUSD、GBPUSD、USDCAD、そして、USDJPYの動きは鈍い。

2019年2月25日(月)アジア・欧州市場序盤の動き

2019年2月25日(月)アジア・欧州市場序盤の動き

共に延長! トランプ大統領は「3月1日予定の中国製品への関税引き上げを延期」することを表明。報道ではメイ首相は「離脱協定案の是非を問う英議会での採決を2月27日から、3月12日まで延期する方針」、さらに「EU離脱日を最長で2カ月延期する案を検討している」とある、また一部では「ブレグジットが2021年まで延長の可能性」との報道も週末にあった。

日本株の小幅高に反して中国株は、米国が中国製品の追加課税を延期し、中国政府は民間企業の支援策を発表し急伸、上海総合指数は+5.6%と2015年8月以来の大幅上昇。そして、米債利回りは上昇を続けている。ただし、先週末のFRB金融政策フォーラムでは「FRBも日銀の十八番のYCCを検討も?!」

USDJPYは、米中通商協議とブレグジット協定の採決(+離脱期限の延期の可能性も)延期される中で、中国株と米金利は上昇し円売り要因に一時120.86まで上昇するも続かず。富国生命はFRBのハト派転換による円高に備えて外債の為替リスクヘッジと報道も実は気になる。また、リスクが高まればそれなりに円買いが強まることも予想される。また、現時点では積極的に円を買い材料も現時点では特に見当たらないが、先週末のFRB金融政策フォーラムでは「FRBも日銀の十八番のYCCを検討も?!」との報道もありどうしても気になってしかたがない。

GBPUSDは週末にすでに、①離脱協定案の是非を問う英議会での採決を2月27日→3月12日まで延期する方針、②EU離脱日を最長で2カ月延期する案、③EU離脱日21カ月延期を検討」と流れ、週明けのオセアニア市場でGBP買いからスタートするも結局はアジア市場では1.3050~76の狭いレンジで推移。欧州序盤に1.3100近辺まで上昇するも力は弱い。基本などのような決定が最終的なものなのかを見極める必要もあるが、結果として「合意なきEU離脱」は避けられることが期待され、GBPプラス要因。

共に延長! トランプ大統領は「3月1日予定の中国製品への関税引き上げを延期」することを表明。報道ではメイ首相は「離脱協定案の是非を問う英議会での採決を2月27日から、3月12日まで延期する方針」、さらに「EU離脱日を最長で2カ月延期する案を検討している」とある、また一部では「ブレグジットが2021年まで延長の可能性」との報道も週末にあった。

日本株の小幅高に反して中国株は、米国が中国製品の追加課税を延期し、中国政府は民間企業の支援策を発表し急伸、上海総合指数は+5.6%と2015年8月以来の大幅上昇。そして、米債利回りは上昇を続けている。ただし、先週末のFRB金融政策フォーラムでは「FRBも日銀の十八番のYCCを検討も?!」

USDJPYは、米中通商協議とブレグジット協定の採決(+離脱期限の延期の可能性も)延期される中で、中国株と米金利は上昇し円売り要因に一時120.86まで上昇するも続かず。富国生命はFRBのハト派転換による円高に備えて外債の為替リスクヘッジと報道も実は気になる。また、リスクが高まればそれなりに円買いが強まることも予想される。また、現時点では積極的に円を買い材料も現時点では特に見当たらないが、先週末のFRB金融政策フォーラムでは「FRBも日銀の十八番のYCCを検討も?!」との報道もありどうしても気になってしかたがない。

GBPUSDは週末にすでに、①離脱協定案の是非を問う英議会での採決を2月27日→3月12日まで延期する方針、②EU離脱日を最長で2カ月延期する案、③EU離脱日21カ月延期を検討」と流れ、週明けのオセアニア市場でGBP買いからスタートするも結局はアジア市場では1.3050~76の狭いレンジで推移。欧州序盤に1.3100近辺まで上昇するも力は弱い。基本などのような決定が最終的なものなのかを見極める必要もあるが、結果として「合意なきEU離脱」は避けられることが期待され、GBPプラス要因。

2019/02/24

今週の為替相場を考える(2月25日~3月1日)

今週の為替相場を考える(2月25日~3月1日)

米中閣僚級通商協議は二日間の予定を終わった後、3月1日の追加制裁期限を回避すべく、さらに二日間続けて協議が続けられている。今週の為替相場は「米中通商協議の合意の有無とその内容」と、「27日の新たなEU離脱合意の議会採決」と、「パウエルFRB議長の議会証言」の結果によって変わってくる。

米中間でなに合意をし(期限の延長を含め)共に自国での評価を上げなければならない必要性がある。停滞気味な中国経済のみならず、低迷している米経済の立て直すことでトランプ大統領の評価を下支えすることも目的であることは素人目でもわかる。

ムニューシン財務長官は「通貨では最終合意」に達したと言い、米CNBCは「3月下旬に首脳会談で協議し、中国は最大1.2兆ドルの米製品購入でコミット」とある。トランプ氏は「米中首脳会談がフロリダの別荘で3月に開催」との可能性を示唆。これで何らかの合意が無いと考えることに無理がある。

問題は、どのような内容で合意し次の合意期間の指定とその条件があるのか? その影響が日米通商協議に及んでくるのか? そして、市場参加者はその合意が円相場にとってどのように影響すると考えるのか? これを気にしたい。

今週は、これ以外にも、GBP相場にとって重要で、2月27日には「新たなEU離脱合意の議会採決」が予定されている。英国とEUは最終的な合意に向け前向きに交渉を続けていることはいろいろな報道から推測できるが、英政府の関係者からは採決の実施に関しては懐疑的な発言もある。この実施の有無と結果でGBP相場が変動することは間違いない。

それと、パウエルFRB議長の議会証言(26日、27日)は、過去のドル売り、米金利の低下に結びついた、1月4日の討論会での下振れリスクを考慮したパウエル氏の発言、1月30日のFOMCでのパウエル氏のハト派発言を思い出す。今回は他のFRBメンバーもハト派に変身していることもあり、サプライズにならないと思われる。

※※※※※※※※※※※※※※※※※※※※

USDJPY 動かなければ110.40~110.95円のレンジ。動きが大きくなれば、109.80~111.20のレンジ。

先週の円ブル期待は結果的に裏切られたが、レンジ内での動きにとどまっていることに間違いない。冒頭に書いたように今週は米中間でどのような合意ができたかにより円相場も変わってくる。その第一関門を抜け出しても、期日が直前に迫っての新たなEU離脱合意案の修正案採決となる27日の結果によりGBPJPY相場が変動し、USDJPY相場に影響を与える可能性も気になる。そして、もちろんパウエルFRB議長の半期に一度の議会証言も然り。

2月14日から大枠で「110.50以下は買い、111.00近くは売り」で、一日平均39ポイントの変動と、本当につまらない相場が続いている。そのなかで、先週はNZDJPY98ポイント、GBPJPY97ポイント、AUDJPY70ポイントの変動と、よっぽど興味深い。

USDJPYはテクニカルでは、オシレーター、移動平均線はDailyで共に買へと変化しているが、Weekly以降の中長期では逆にドル売りで円高方向を示しており、短期・中期のシグナルが混在していることにUSDJPY相場の市場センチメントを表している。

ちなにみ、GBPJPYはDailyでオシレーターは売り、移動平均線は買いでやや買いに分があり、Weeklyでもオシレーターは売り、移動平均線は買いで変わらないがトータルでは売りを示唆し、Monthlyではすべてが売りを示している。

オプションでは、USDJPY 25delta Risk Reversal 21:30現在のデータからも、3か月~12か月は円プットが若干ながら上昇か現状維持で、短期がやや円プットが若干ながら低下し、市場センチメントは短期横ばいからやや円売り、中期は円高を意識した動きとなっている。

※※※※※※※※※※※※※※※※※※※※

EURUSD 予想レンジ 1.2780~1.1380

今週は他の主要国と同じく、「米中通商協議の合意の有無とその内容」と、「27日の新たなEU離脱合意の議会採決」と、「パウエルFRB議長の議会証言」で動くことは間違いない。

ただ現状を見ると、独IFO業況指数は2か月連続し100を割り込み弱く、独PMIのサービス業は強いが製造業は弱いまま、独ZEW景況感調査はマイナス幅がやや縮小してはいるが、昨年4月からはマイナスが続いている。世界的に債券利回りが軟化する中で、独債の利回り低下が目立っているように思えてならない。

EURUSDは1.13を割り込みついに続落かと思われたが、先週は逆に1.1300台を回復しながらも、1.1350台超えの売り圧力に押され気味で強さは感じられず。EUR売りかレンジ相場の2者選択の相場に思えてならに。

テクニカルでは、Dailyはオシレーター、移動平均線共に売りを示唆。Weeklyではオシレーター弱い買いに変化しているが、移動平均線と総合では売りで変わらず。Monthlyでも共に売りを示唆したままである。

オプションでは、EURUSD 25delta Risk Reversal 21:30現在のデータからは、前週と先週末を比較すると全体的にEURプットが若干ながら低下気味で、それほど悲観的になっていないことがわかる。

※※※※※※※※※※※※※※※※※※※※

米中閣僚級通商協議は二日間の予定を終わった後、3月1日の追加制裁期限を回避すべく、さらに二日間続けて協議が続けられている。今週の為替相場は「米中通商協議の合意の有無とその内容」と、「27日の新たなEU離脱合意の議会採決」と、「パウエルFRB議長の議会証言」の結果によって変わってくる。

米中間でなに合意をし(期限の延長を含め)共に自国での評価を上げなければならない必要性がある。停滞気味な中国経済のみならず、低迷している米経済の立て直すことでトランプ大統領の評価を下支えすることも目的であることは素人目でもわかる。

ムニューシン財務長官は「通貨では最終合意」に達したと言い、米CNBCは「3月下旬に首脳会談で協議し、中国は最大1.2兆ドルの米製品購入でコミット」とある。トランプ氏は「米中首脳会談がフロリダの別荘で3月に開催」との可能性を示唆。これで何らかの合意が無いと考えることに無理がある。

問題は、どのような内容で合意し次の合意期間の指定とその条件があるのか? その影響が日米通商協議に及んでくるのか? そして、市場参加者はその合意が円相場にとってどのように影響すると考えるのか? これを気にしたい。

今週は、これ以外にも、GBP相場にとって重要で、2月27日には「新たなEU離脱合意の議会採決」が予定されている。英国とEUは最終的な合意に向け前向きに交渉を続けていることはいろいろな報道から推測できるが、英政府の関係者からは採決の実施に関しては懐疑的な発言もある。この実施の有無と結果でGBP相場が変動することは間違いない。

それと、パウエルFRB議長の議会証言(26日、27日)は、過去のドル売り、米金利の低下に結びついた、1月4日の討論会での下振れリスクを考慮したパウエル氏の発言、1月30日のFOMCでのパウエル氏のハト派発言を思い出す。今回は他のFRBメンバーもハト派に変身していることもあり、サプライズにならないと思われる。

※※※※※※※※※※※※※※※※※※※※

USDJPY 動かなければ110.40~110.95円のレンジ。動きが大きくなれば、109.80~111.20のレンジ。

先週の円ブル期待は結果的に裏切られたが、レンジ内での動きにとどまっていることに間違いない。冒頭に書いたように今週は米中間でどのような合意ができたかにより円相場も変わってくる。その第一関門を抜け出しても、期日が直前に迫っての新たなEU離脱合意案の修正案採決となる27日の結果によりGBPJPY相場が変動し、USDJPY相場に影響を与える可能性も気になる。そして、もちろんパウエルFRB議長の半期に一度の議会証言も然り。

2月14日から大枠で「110.50以下は買い、111.00近くは売り」で、一日平均39ポイントの変動と、本当につまらない相場が続いている。そのなかで、先週はNZDJPY98ポイント、GBPJPY97ポイント、AUDJPY70ポイントの変動と、よっぽど興味深い。

USDJPYはテクニカルでは、オシレーター、移動平均線はDailyで共に買へと変化しているが、Weekly以降の中長期では逆にドル売りで円高方向を示しており、短期・中期のシグナルが混在していることにUSDJPY相場の市場センチメントを表している。

ちなにみ、GBPJPYはDailyでオシレーターは売り、移動平均線は買いでやや買いに分があり、Weeklyでもオシレーターは売り、移動平均線は買いで変わらないがトータルでは売りを示唆し、Monthlyではすべてが売りを示している。

オプションでは、USDJPY 25delta Risk Reversal 21:30現在のデータからも、3か月~12か月は円プットが若干ながら上昇か現状維持で、短期がやや円プットが若干ながら低下し、市場センチメントは短期横ばいからやや円売り、中期は円高を意識した動きとなっている。

※※※※※※※※※※※※※※※※※※※※

EURUSD 予想レンジ 1.2780~1.1380

今週は他の主要国と同じく、「米中通商協議の合意の有無とその内容」と、「27日の新たなEU離脱合意の議会採決」と、「パウエルFRB議長の議会証言」で動くことは間違いない。

ただ現状を見ると、独IFO業況指数は2か月連続し100を割り込み弱く、独PMIのサービス業は強いが製造業は弱いまま、独ZEW景況感調査はマイナス幅がやや縮小してはいるが、昨年4月からはマイナスが続いている。世界的に債券利回りが軟化する中で、独債の利回り低下が目立っているように思えてならない。

EURUSDは1.13を割り込みついに続落かと思われたが、先週は逆に1.1300台を回復しながらも、1.1350台超えの売り圧力に押され気味で強さは感じられず。EUR売りかレンジ相場の2者選択の相場に思えてならに。

テクニカルでは、Dailyはオシレーター、移動平均線共に売りを示唆。Weeklyではオシレーター弱い買いに変化しているが、移動平均線と総合では売りで変わらず。Monthlyでも共に売りを示唆したままである。

オプションでは、EURUSD 25delta Risk Reversal 21:30現在のデータからは、前週と先週末を比較すると全体的にEURプットが若干ながら低下気味で、それほど悲観的になっていないことがわかる。

※※※※※※※※※※※※※※※※※※※※

今週の主な材料(2月25~3月1日)

今週の主な材料(2月25~3月1日)

今週は「米朝首脳会談、英国のEU離脱合意案の修正案審議採決、米中通商協議の猶予期限到来」や、パウエル議長の議会証言を含め、通貨当局者の発言、重要なスケジュールを含めなんと多いこと! そして、今週で2月が終わり、3月がスタートする。

イベントでは、

NO.1は、3/1(金)の「米中通商協議の期限(米国が3月1日から対中関税を引き上げる期限)」で回避し延長されると思われるが、どのような合意がされいつまで延長するのか? ある程度織り込み済みとは思うが、その結果により相場が変動することは間違いない、もちろん、どのような結果になるかにより異なるが「 buy the rumor, sell the fact」にならないとは限らない。

NO.2は、2/27(水)の「英下院でEUR離脱方針の審議採決」では、直近になって審議できないのでは? との発言も見られるがギリギリでEUがどこまで妥協し合意案を示すことができるのか? 英与野党で党の離脱者が増えている中で、3月29日の離脱期限を前にして期限の延期が避けられないとの意見も多い。

NO.3は、2/27(水)~28(木)の「米朝首脳会談」で、個人的にはあまり興味がないが、本当に「朝鮮半島の非核化」で合意できるのであろうか? 表面上の合意で終わらないことを願いたい。ベトナムのハノイで開けれるこの会談の結果をうけ、円相場が動く可能性だけは気になる。

発言・証言のスケジュールでは

2/26(火)の パウエルFRB議長 上院銀行委員会で半期に一度の議会証言で、ハト派へと急転換し、現状では当面の間は様子見姿勢が強待っているFRBメンバーだが、今後の相場を占う意味でも重要。なお、2/27(水)には下院での証言が控えているが、基本的には同じ内容と思われるので重要度は低い。

2/26(火)には、BOEのカーニー、ラムスデン、プリハ、ハスケル各氏が2月のインフレ報告書に関する財務相の公聴会に出席する。ややインフレリスクを気にしているとは思えるが、ブレグジットを直前に控えてどのような発言をするのか、気になる。

経済指標では

2/27(水)カナダCPIは、前月比(予想0.2% 前回-0.1%)、前年比(予想1.5% 前回2.0%)となっている。直近のポロズ・カナダ中銀総裁発言では、「足元では不確実性が拡大し金融政策の変更はデータ次第」とあり今回のCPIを注目したい。

2/28(木)米第4四半期GDP・速報値が発表されるが、英政府機関の閉鎖で発表が大幅に遅れている。前期比年率(予想2.4% 前回3.4%)と大幅な減少が予想されているが、すでに十分織り織り込み済み。逆に強い数字ともなればサプライズ。

3/1(金)ユーロ圏CPI・速報値は、前年比(予想1.5% 前回1.4%)、コア前年比(予想1.1% 前回1.1%)となっている。最近の傾向として、CPIは低下傾向にあるが、コアCPIは横ばいとなっており、原油価格等の影響が大きく、2月に入ってWTIの平均終値は54.72ドルで底堅く推移している。

3/1(金)カナダ GDPは、前月比(予想0.0% 前回-0.1%)とマイナスを脱却、前年比(予想1.4% 前回1.7%)、第4四半期(前期比年率予想1.0% 前回2.0%)と低下が見込まれている。

3/1(金)米個人所得・個人消費支出は、個人所得は前月比(予想0.0% 前回0.2%)、個人支出(前月比予想0.0% 前回0.4%)と弱いが、コア個人消費支出(前月比予想0.1% 前回0.1%)、前年比(予想1.9% 前回1.9%)と前回と変わっていない。

その他、詳しくは別表で!

※※※※※※※※※※※※※※※※※※※※※※※※

X

今週は「米朝首脳会談、英国のEU離脱合意案の修正案審議採決、米中通商協議の猶予期限到来」や、パウエル議長の議会証言を含め、通貨当局者の発言、重要なスケジュールを含めなんと多いこと! そして、今週で2月が終わり、3月がスタートする。

イベントでは、

NO.1は、3/1(金)の「米中通商協議の期限(米国が3月1日から対中関税を引き上げる期限)」で回避し延長されると思われるが、どのような合意がされいつまで延長するのか? ある程度織り込み済みとは思うが、その結果により相場が変動することは間違いない、もちろん、どのような結果になるかにより異なるが「 buy the rumor, sell the fact」にならないとは限らない。

NO.2は、2/27(水)の「英下院でEUR離脱方針の審議採決」では、直近になって審議できないのでは? との発言も見られるがギリギリでEUがどこまで妥協し合意案を示すことができるのか? 英与野党で党の離脱者が増えている中で、3月29日の離脱期限を前にして期限の延期が避けられないとの意見も多い。

NO.3は、2/27(水)~28(木)の「米朝首脳会談」で、個人的にはあまり興味がないが、本当に「朝鮮半島の非核化」で合意できるのであろうか? 表面上の合意で終わらないことを願いたい。ベトナムのハノイで開けれるこの会談の結果をうけ、円相場が動く可能性だけは気になる。

発言・証言のスケジュールでは

2/26(火)の パウエルFRB議長 上院銀行委員会で半期に一度の議会証言で、ハト派へと急転換し、現状では当面の間は様子見姿勢が強待っているFRBメンバーだが、今後の相場を占う意味でも重要。なお、2/27(水)には下院での証言が控えているが、基本的には同じ内容と思われるので重要度は低い。

2/26(火)には、BOEのカーニー、ラムスデン、プリハ、ハスケル各氏が2月のインフレ報告書に関する財務相の公聴会に出席する。ややインフレリスクを気にしているとは思えるが、ブレグジットを直前に控えてどのような発言をするのか、気になる。

経済指標では

2/27(水)カナダCPIは、前月比(予想0.2% 前回-0.1%)、前年比(予想1.5% 前回2.0%)となっている。直近のポロズ・カナダ中銀総裁発言では、「足元では不確実性が拡大し金融政策の変更はデータ次第」とあり今回のCPIを注目したい。

2/28(木)米第4四半期GDP・速報値が発表されるが、英政府機関の閉鎖で発表が大幅に遅れている。前期比年率(予想2.4% 前回3.4%)と大幅な減少が予想されているが、すでに十分織り織り込み済み。逆に強い数字ともなればサプライズ。

3/1(金)ユーロ圏CPI・速報値は、前年比(予想1.5% 前回1.4%)、コア前年比(予想1.1% 前回1.1%)となっている。最近の傾向として、CPIは低下傾向にあるが、コアCPIは横ばいとなっており、原油価格等の影響が大きく、2月に入ってWTIの平均終値は54.72ドルで底堅く推移している。

3/1(金)カナダ GDPは、前月比(予想0.0% 前回-0.1%)とマイナスを脱却、前年比(予想1.4% 前回1.7%)、第4四半期(前期比年率予想1.0% 前回2.0%)と低下が見込まれている。

3/1(金)米個人所得・個人消費支出は、個人所得は前月比(予想0.0% 前回0.2%)、個人支出(前月比予想0.0% 前回0.4%)と弱いが、コア個人消費支出(前月比予想0.1% 前回0.1%)、前年比(予想1.9% 前回1.9%)と前回と変わっていない。

その他、詳しくは別表で!

※※※※※※※※※※※※※※※※※※※※※※※※

X

2019/02/23

最近のIMMポジションから見えること(最近2019年2月5日)

最近のIMMポジションから見えること(2019年2月5日のデータ)

米政府機関の一部閉鎖の影響はまだ続いており、ようやく現時点へと近づきつつあるとは言え、最新のデータは2月5日で、まだまだ現時点を評価するまでに至っていない。まあ、そのため、決して必要条件ではないことを踏まえて、興味があれば見ていただきたい。

一言でいえば、今年に入り主要7通貨のショートが減少していることである。7通貨の合計もそうであるが、特に円のポジションは昨年12月24日から7週連続で減少し、このまま続けばロングに逆転するのでは? との期待感もある。

逆に、ユーロは1月22~2月5の3週間でショートが拡大し、ポンドが3週連続でショートが減少。その他は増減ミックス状態。それと、NZドルは1月29日、2月5日と2週続けてショートが減少し、合計ポジションではショートからロングへ若干ながら変化していることも特徴と言える。

興味があれば別表を!

※※※※※※※※※※※※※※※※※※※※※※※※※

XXX

米政府機関の一部閉鎖の影響はまだ続いており、ようやく現時点へと近づきつつあるとは言え、最新のデータは2月5日で、まだまだ現時点を評価するまでに至っていない。まあ、そのため、決して必要条件ではないことを踏まえて、興味があれば見ていただきたい。

一言でいえば、今年に入り主要7通貨のショートが減少していることである。7通貨の合計もそうであるが、特に円のポジションは昨年12月24日から7週連続で減少し、このまま続けばロングに逆転するのでは? との期待感もある。

逆に、ユーロは1月22~2月5の3週間でショートが拡大し、ポンドが3週連続でショートが減少。その他は増減ミックス状態。それと、NZドルは1月29日、2月5日と2週続けてショートが減少し、合計ポジションではショートからロングへ若干ながら変化していることも特徴と言える。

興味があれば別表を!

※※※※※※※※※※※※※※※※※※※※※※※※※

XXX

2019年2月23日(土)昨日22日、海外市場の動き

2019年2月23日(土)昨日22日、海外市場の動き

米中通商協議はさら通貨に関する最終合意に達し、さらに二日間協議を延長。中国は1.2兆ドルの米製品購入をコミットし、トランプ氏は本気なのか、早くも3月にフロリダの別荘で米中首脳会談の可能性を示唆。

FRB当局者からは相変わらずハト派発言が多数。米株は続伸、米債利回りは低下、WTIは上昇、VIXは続落。中国は「豪州産石炭輸入の禁止報道は誤り」と発表、米中通商協議の楽観的見通しと株高+原油高に、為替相場は前日値を下げたAUD+NZD+CADの買い戻しが主流で、JPY+GBP+EURは上下変動しながらも結局は元の水準近くへ逆戻り。

USDJPYは、相変わらず狭いレンジの動きながら、欧州市場で円売りが強まり一時110.90へ上昇し111.00の壁を試す勢いが続いたが、米債利回は低下傾向が続く中で、米国市場に入りドル売りへと変化、ただし、110.50台の壁は厚く黒田日銀総裁の「インフレの勢い失われれば当然、追加緩和策を検討、緩和強化に金利引き下げや国債買い増しなども選択肢」との報道にも、ムニューシン財務長官の「米中は通商協議の一環として、通貨に関する最終合意に達した」との内容はなにか? 気になり円売りは限定的で。110.56をボトムに下げ止まりながらも戻りも限定的。

AUDUSDは、1日を通じアジア市場の0.7083をボトムに米国市場では0.7150まで続伸。前日の下落の反動だと思われるも、中国外務省報道官は「豪州産石炭輸入の禁止報道は誤り」と発表、米中通商協議の報道は、協議の2日間さらに継続とトランプ大統領の楽観的発言、さらに、原油価格の上昇などもあり上昇傾向を維持するも、前日の高値0.72台まではまだまだ到達できず、楽観的になれない。

GBPUSDは、引き続き2月27日の採決はどうなるのか? 英EUの最終合意は? 市場では3月29日の期日の延長が期待されてはいるがどうなることやら。英与野党で離脱者が続出する可能も気になり、積極的に方向性を定め決め打ちすることはできず。欧州市場から米国市場にかけて一時1.3000を割り込み1.2968まで下落するも、米国市場に入り1.3080まで値を戻し引き続き1.3050近辺で推移。

※※※※※※※※※※※※※※※※※※※※※

◎トランプ大統領、中国の習近平国家主席と近く会談する見通し。米中首脳会談がフロリダの別荘で3月に実施する可能性がある。両国の通商問題について最終的に合意する可能性がある。協議に進展が見られれば、3月1日の合意期限を延長する可能性がある。

◎ムニューシン財務長官(ブルームバーグ)、閣僚級会談を二日間追加して交渉する。米中は通商協議の一環として、通貨に関する最終合意に達した→ CNY買が強まる。

◎米中通商協議(米CNBC)、米中は3月下旬に首脳会談で協議、中国は最大1.2兆ドルの米製品購入でコミットした。トランプ大統領が中国の習近平国家主席と3月下旬にフロリダ州で会談する可能性がある

◎黒田日銀総裁(朝日新聞)は、インフレの勢い失われれば当然、追加緩和策を検討、、緩和強化に金利引き下げや国債買い増しなども選択肢。

◎中国外務省報道官は、豪州産石炭輸入の禁止報道は誤り

◎バスガンドNZ中銀副総裁は、「銀行の自己資本増大が金融環境のタイトニングにつながり、利下げに向かう」との見通し。

◎英政府関係者(ブルームバーグ)、新たなEU離脱合意の議会採決、来週実施の可能性少ない。

◎ブレグジットを巡り、英政局混迷、「もし政府がEUとの合意のないまま離脱に突き進むなら、多数の閣僚が抗議辞任する」とメイ首相に警告した。

※※※※※※※※※※※※※※※※※※※※※

CAD 12月 小売売上高=前月比-0.1%(予想-0.3% 前回-0.9%)、除く自動車前月比-0.5%(予想-0.3% 前回-0.6→-0.7%)→ 前月比は予想よりマイナス幅が減少するも、除く自動車は逆に予想よりマイナス幅が拡大。

※※※※※※※※※※※※※※※※※※※※※

【北米】

トランプ大統領、中国の習近平国家主席と近く会談する見通し。米中首脳会談がフロリダの別荘で3月に実施する可能性がある。両国の通商問題について最終的に合意する可能性がある。協議に進展が見られれば、3月1日の合意期限を延長する可能性がある。

ムニューシン財務長官(ブルームバーグ)、閣僚級会談を二日間追加して交渉する。米中は通商協議の一環として、通貨に関する最終合意に達した→ CNY買が強まる。

米中通商協議(米CNBC)、米中は3月下旬に首脳会談で協議、中国は最大1.2兆ドルの米製品購入でコミットした。トランプ大統領が中国の習近平国家主席と3月下旬にフロリダ州で会談する可能性がある

クオールズFRB副議長、FRBはバランスシート縮小を1度終了して固定させることを検討している。頻繁な介入回避のためバランスシートを大きくして置くことを支持。いずれバランスシートからMBSを無くすことを支持。慎重な姿勢が正当化される。

ハーカー・フィラデルフィア連銀総裁は、バランスシート縮小には慎重になるべき。年内に保有資産の縮小を終わらせることで、準備の減少ペースを著しく落とすことができる。「正常化策が始まった当初、私はペンキが乾くのを見守るような(退屈な)政策になると約束した。実際それは緩やかで、ありきたりで、一辺倒な動きだが、最近の市場の関心ぶりを目の当たりにしていると、私は乾いたペンキの魅力を見くびっていたようだ」

ブラード・セントルイス連銀総裁は、金利がゼロを大きく上回る状態でバランスシートを縮小しても、マクロ経済への影響は軽微。

デイリー・サンフランシスコ連銀総裁、賃金上昇は警戒の方向に向かっていない。失業率が特定の水準に到達しても、インフレが急上昇するとは見ていない。フィリップス曲線はなお健在。

ウィリアムズNY連銀総裁は、インフレ率が金融当局の目標である2%に達しない状況が長年続いたことで、インフレ期待が下がった可能性があると懸念。中長期のインフレ期待の指標が低下するという憂慮すべき兆候が、ここ数年に幾つか見られるようになった。インフレ期待が高過ぎる、低過ぎるにかかわらず、縛りを解かれることについて、当局は無関心になるべきではない。

ボスティック・アトランタ連銀総裁、世界的な通商問題、およびブレグジットが、不透明要因。FRBの金融政策は交差点に差し掛かっている。金融政策は全体のサイクルの終わりに近い可能性がある。今年の先行きや次の金利操作については不透明。バランスシート縮小の市場への影響に注視。

【欧州】

英政府関係者(ブルームバーグ)、新たなEU離脱合意の議会採決、来週実施の可能性少ない。

ブレグジットを巡り、英政局混迷、「もし政府がEUとの合意のないまま離脱に突き進むなら、多数の閣僚が抗議辞任する」とメイ首相に警告した。EU残留派も離脱派も加わる議員団は、メイ首相がEUと再交渉した協定が下院で過半数の支持を獲得しない場合は、ブレグジットの延期などを求める代替案を支持するかもしれないと話している。

EU、トランプ大統領が自動車で攻撃するなら、キャタピラーとゼロックスを標的にする用意。

【アジア・その他】

黒田日銀総裁(朝日新聞)は、インフレの勢い失われれば当然、追加緩和策を検討、緩和強化に金利引き下げや国債買い増しなども選択肢。

中国外務省報道官は、豪州産石炭輸入の禁止報道は誤り

バスガンドNZ中銀副総裁は、「銀行の自己資本増大が金融環境のタイトニングにつながり、利下げに向かうとの見通し」との発言を受け、NZDUSDは0.6807→0.6758まで一時急落するも、徐々に値を戻す。

※※※※※※※※※※※※※※※※※※※※※

米中通商協議はさら通貨に関する最終合意に達し、さらに二日間協議を延長。中国は1.2兆ドルの米製品購入をコミットし、トランプ氏は本気なのか、早くも3月にフロリダの別荘で米中首脳会談の可能性を示唆。

FRB当局者からは相変わらずハト派発言が多数。米株は続伸、米債利回りは低下、WTIは上昇、VIXは続落。中国は「豪州産石炭輸入の禁止報道は誤り」と発表、米中通商協議の楽観的見通しと株高+原油高に、為替相場は前日値を下げたAUD+NZD+CADの買い戻しが主流で、JPY+GBP+EURは上下変動しながらも結局は元の水準近くへ逆戻り。

USDJPYは、相変わらず狭いレンジの動きながら、欧州市場で円売りが強まり一時110.90へ上昇し111.00の壁を試す勢いが続いたが、米債利回は低下傾向が続く中で、米国市場に入りドル売りへと変化、ただし、110.50台の壁は厚く黒田日銀総裁の「インフレの勢い失われれば当然、追加緩和策を検討、緩和強化に金利引き下げや国債買い増しなども選択肢」との報道にも、ムニューシン財務長官の「米中は通商協議の一環として、通貨に関する最終合意に達した」との内容はなにか? 気になり円売りは限定的で。110.56をボトムに下げ止まりながらも戻りも限定的。

AUDUSDは、1日を通じアジア市場の0.7083をボトムに米国市場では0.7150まで続伸。前日の下落の反動だと思われるも、中国外務省報道官は「豪州産石炭輸入の禁止報道は誤り」と発表、米中通商協議の報道は、協議の2日間さらに継続とトランプ大統領の楽観的発言、さらに、原油価格の上昇などもあり上昇傾向を維持するも、前日の高値0.72台まではまだまだ到達できず、楽観的になれない。

GBPUSDは、引き続き2月27日の採決はどうなるのか? 英EUの最終合意は? 市場では3月29日の期日の延長が期待されてはいるがどうなることやら。英与野党で離脱者が続出する可能も気になり、積極的に方向性を定め決め打ちすることはできず。欧州市場から米国市場にかけて一時1.3000を割り込み1.2968まで下落するも、米国市場に入り1.3080まで値を戻し引き続き1.3050近辺で推移。

※※※※※※※※※※※※※※※※※※※※※

◎トランプ大統領、中国の習近平国家主席と近く会談する見通し。米中首脳会談がフロリダの別荘で3月に実施する可能性がある。両国の通商問題について最終的に合意する可能性がある。協議に進展が見られれば、3月1日の合意期限を延長する可能性がある。

◎ムニューシン財務長官(ブルームバーグ)、閣僚級会談を二日間追加して交渉する。米中は通商協議の一環として、通貨に関する最終合意に達した→ CNY買が強まる。

◎米中通商協議(米CNBC)、米中は3月下旬に首脳会談で協議、中国は最大1.2兆ドルの米製品購入でコミットした。トランプ大統領が中国の習近平国家主席と3月下旬にフロリダ州で会談する可能性がある

◎黒田日銀総裁(朝日新聞)は、インフレの勢い失われれば当然、追加緩和策を検討、、緩和強化に金利引き下げや国債買い増しなども選択肢。

◎中国外務省報道官は、豪州産石炭輸入の禁止報道は誤り

◎バスガンドNZ中銀副総裁は、「銀行の自己資本増大が金融環境のタイトニングにつながり、利下げに向かう」との見通し。

◎英政府関係者(ブルームバーグ)、新たなEU離脱合意の議会採決、来週実施の可能性少ない。

◎ブレグジットを巡り、英政局混迷、「もし政府がEUとの合意のないまま離脱に突き進むなら、多数の閣僚が抗議辞任する」とメイ首相に警告した。

※※※※※※※※※※※※※※※※※※※※※

CAD 12月 小売売上高=前月比-0.1%(予想-0.3% 前回-0.9%)、除く自動車前月比-0.5%(予想-0.3% 前回-0.6→-0.7%)→ 前月比は予想よりマイナス幅が減少するも、除く自動車は逆に予想よりマイナス幅が拡大。

※※※※※※※※※※※※※※※※※※※※※

【北米】

トランプ大統領、中国の習近平国家主席と近く会談する見通し。米中首脳会談がフロリダの別荘で3月に実施する可能性がある。両国の通商問題について最終的に合意する可能性がある。協議に進展が見られれば、3月1日の合意期限を延長する可能性がある。

ムニューシン財務長官(ブルームバーグ)、閣僚級会談を二日間追加して交渉する。米中は通商協議の一環として、通貨に関する最終合意に達した→ CNY買が強まる。

米中通商協議(米CNBC)、米中は3月下旬に首脳会談で協議、中国は最大1.2兆ドルの米製品購入でコミットした。トランプ大統領が中国の習近平国家主席と3月下旬にフロリダ州で会談する可能性がある

クオールズFRB副議長、FRBはバランスシート縮小を1度終了して固定させることを検討している。頻繁な介入回避のためバランスシートを大きくして置くことを支持。いずれバランスシートからMBSを無くすことを支持。慎重な姿勢が正当化される。

ハーカー・フィラデルフィア連銀総裁は、バランスシート縮小には慎重になるべき。年内に保有資産の縮小を終わらせることで、準備の減少ペースを著しく落とすことができる。「正常化策が始まった当初、私はペンキが乾くのを見守るような(退屈な)政策になると約束した。実際それは緩やかで、ありきたりで、一辺倒な動きだが、最近の市場の関心ぶりを目の当たりにしていると、私は乾いたペンキの魅力を見くびっていたようだ」

ブラード・セントルイス連銀総裁は、金利がゼロを大きく上回る状態でバランスシートを縮小しても、マクロ経済への影響は軽微。

デイリー・サンフランシスコ連銀総裁、賃金上昇は警戒の方向に向かっていない。失業率が特定の水準に到達しても、インフレが急上昇するとは見ていない。フィリップス曲線はなお健在。

ウィリアムズNY連銀総裁は、インフレ率が金融当局の目標である2%に達しない状況が長年続いたことで、インフレ期待が下がった可能性があると懸念。中長期のインフレ期待の指標が低下するという憂慮すべき兆候が、ここ数年に幾つか見られるようになった。インフレ期待が高過ぎる、低過ぎるにかかわらず、縛りを解かれることについて、当局は無関心になるべきではない。

ボスティック・アトランタ連銀総裁、世界的な通商問題、およびブレグジットが、不透明要因。FRBの金融政策は交差点に差し掛かっている。金融政策は全体のサイクルの終わりに近い可能性がある。今年の先行きや次の金利操作については不透明。バランスシート縮小の市場への影響に注視。

【欧州】

英政府関係者(ブルームバーグ)、新たなEU離脱合意の議会採決、来週実施の可能性少ない。

ブレグジットを巡り、英政局混迷、「もし政府がEUとの合意のないまま離脱に突き進むなら、多数の閣僚が抗議辞任する」とメイ首相に警告した。EU残留派も離脱派も加わる議員団は、メイ首相がEUと再交渉した協定が下院で過半数の支持を獲得しない場合は、ブレグジットの延期などを求める代替案を支持するかもしれないと話している。

EU、トランプ大統領が自動車で攻撃するなら、キャタピラーとゼロックスを標的にする用意。

【アジア・その他】

黒田日銀総裁(朝日新聞)は、インフレの勢い失われれば当然、追加緩和策を検討、緩和強化に金利引き下げや国債買い増しなども選択肢。

中国外務省報道官は、豪州産石炭輸入の禁止報道は誤り

バスガンドNZ中銀副総裁は、「銀行の自己資本増大が金融環境のタイトニングにつながり、利下げに向かうとの見通し」との発言を受け、NZDUSDは0.6807→0.6758まで一時急落するも、徐々に値を戻す。

※※※※※※※※※※※※※※※※※※※※※

2019/02/22

2019年2月22日(金)アジア・欧州市場序盤の動き

2019年2月22日(金)アジア・欧州市場序盤の動き

日本株は軟調ながら、香港・上海株は強く、WTIも上昇、ただし、米債利回りは軟調。日本のCPIでも動かず、独第4四半期GDPでも動かず、特にアジア市場は個別の要因によるサプライズがないと動くことは難しい状況が続いている。

為替相場は相変わらず動きは緩慢で、バスガンドNZ中銀副総裁の発言を受けたNZDUSDの動きを除くと変動は緩慢。

欧米市場では、米中閣僚級通称協議の結果がどうなるのか? トランプ大統領(日本時間23日04:30)に中国副首相と会談はどうなるのか? 市場は会談内容を見極めたいと考えていることだろうが、楽観ムードがやや強い。

発言では、ドラギECB総裁を皮切りに、多くのFRB関係者の発言が控えており、変動要因が多数控えている。

また経済指標では、独Ifo、ユーロ圏CPIの速報値、カナダの小売売上高なども控えており、積極的な変動となるかは数字次第ながら、とにかく材料が控えていることは間違いない。

バスガンドNZ中銀副総裁は、銀行の自己資本増大が金融環境のタイトニングにつながり、利下げに向かうとの見通しの発言を受け、NZDUSDは0.6807→0.6758まで一時急落するも、徐々に値を戻す。

バスガンドNZ中銀副総裁は、「銀行の自己資本増大が金融環境のタイトニングにつながり、利下げに向かうとの見通し」との発言を受け、NZDUSDは0.6807→0.6758まで一時急落するも、徐々に値を戻す。

AUDUSDは前日の欧米市場から続く高値0.7110台を再度トライ中。米中閣僚級会談の期待なのか、0.7080をボトムに0.7110台と上値を試す動きが続いている。

USDJPYは早朝の110.62をボトムに110.80まで上昇と、わずか20ポイント近くの変動幅。ただし、110.20~111.20のレンジを抜け出すことを願うだけである。

日本株は軟調ながら、香港・上海株は強く、WTIも上昇、ただし、米債利回りは軟調。日本のCPIでも動かず、独第4四半期GDPでも動かず、特にアジア市場は個別の要因によるサプライズがないと動くことは難しい状況が続いている。

為替相場は相変わらず動きは緩慢で、バスガンドNZ中銀副総裁の発言を受けたNZDUSDの動きを除くと変動は緩慢。

欧米市場では、米中閣僚級通称協議の結果がどうなるのか? トランプ大統領(日本時間23日04:30)に中国副首相と会談はどうなるのか? 市場は会談内容を見極めたいと考えていることだろうが、楽観ムードがやや強い。

発言では、ドラギECB総裁を皮切りに、多くのFRB関係者の発言が控えており、変動要因が多数控えている。

また経済指標では、独Ifo、ユーロ圏CPIの速報値、カナダの小売売上高なども控えており、積極的な変動となるかは数字次第ながら、とにかく材料が控えていることは間違いない。

バスガンドNZ中銀副総裁は、銀行の自己資本増大が金融環境のタイトニングにつながり、利下げに向かうとの見通しの発言を受け、NZDUSDは0.6807→0.6758まで一時急落するも、徐々に値を戻す。

バスガンドNZ中銀副総裁は、「銀行の自己資本増大が金融環境のタイトニングにつながり、利下げに向かうとの見通し」との発言を受け、NZDUSDは0.6807→0.6758まで一時急落するも、徐々に値を戻す。

AUDUSDは前日の欧米市場から続く高値0.7110台を再度トライ中。米中閣僚級会談の期待なのか、0.7080をボトムに0.7110台と上値を試す動きが続いている。

USDJPYは早朝の110.62をボトムに110.80まで上昇と、わずか20ポイント近くの変動幅。ただし、110.20~111.20のレンジを抜け出すことを願うだけである。

2019年2月21日の終値と20日との変化率

2019年2月21日の終値と20日との変化率

米中閣僚級首脳会談が始まる。その前に中国は多数の輸入促進策を発表。トランプ氏は3月1日の期限を延期することも発言。どうもその辺で落ち着きそう。

ブレグジットも最後のコーナーに差し掛かっており、妥協策が提示して2月27日の採決がメイ首相のEU離脱合意案の代替案の採決ができるか? 3月29日のブレグジットも延長される可能性も。

何が起きるか不明の中で、中国は豪州からの石炭輸入を停止?? 否定されるもAUD売り止まらず。AUDとNZDの一人負け。

結論、次に何が飛び出すか? 不透明な材料が直前に迫っており、回避する取引に注視。JPYは円売り材料のなかでもなぜか現状を維持。これは、円が強いのか? それとも、これら売られるのか? どうも、直近の売りに対して、その後の円高を意識したくなる。

データは別表を!

※※※※※※※※※※※※※

x

米中閣僚級首脳会談が始まる。その前に中国は多数の輸入促進策を発表。トランプ氏は3月1日の期限を延期することも発言。どうもその辺で落ち着きそう。

ブレグジットも最後のコーナーに差し掛かっており、妥協策が提示して2月27日の採決がメイ首相のEU離脱合意案の代替案の採決ができるか? 3月29日のブレグジットも延長される可能性も。

何が起きるか不明の中で、中国は豪州からの石炭輸入を停止?? 否定されるもAUD売り止まらず。AUDとNZDの一人負け。

結論、次に何が飛び出すか? 不透明な材料が直前に迫っており、回避する取引に注視。JPYは円売り材料のなかでもなぜか現状を維持。これは、円が強いのか? それとも、これら売られるのか? どうも、直近の売りに対して、その後の円高を意識したくなる。

データは別表を!

※※※※※※※※※※※※※

x

2019年2月22日(金)昨日21日、海外市場の動き(午前5時間ごろの動き)

2019年2月22日(金)昨日21日、海外市場の動き(午前5時間ごろの動き)

米株安、債券利回り上昇、WTI小幅下落。為替相場は中国が豪州産石炭の輸入禁止との報道にAUD+NZDの下落が目立つも、他の主要通貨は終わってみれば前日比と大きな変化は見られず。

米経済指標は強さが見られず。米耐久財受注+フィラデルフィア連銀製造業景気指数+米製造業PMI+米中古住宅販売+景気先行指標が予想を下回る。

21日米中閣僚級通商協議を再開、貿易戦争終結に向けた合意を目指す。米国からはライトハイザーUSTR代表とムニューシン財務長官、中国からは劉鶴副首相と易綱中国人民銀行総裁が協議に臨む。→ 来週まで延長する可能性も指摘され、閣僚級交渉では、主要な構造問題で6つの覚書が準備し、技術移転、知的財産権、サービス、為替、農業、非関税障壁をカバーする見通しと報じている。

※※※※※※※※※※※※※※※※※※※※※※

USDJPYは、アジア市場で米中貿易交渉の主要な構造問題で6つの覚書が準備されているとの報道が伝わると一時110.85まで上昇。これが一日を通じた高値となり、弱い米経済指標や米株安もあり、米金利が上昇する中でも反応は鈍く、結局は110.56~110.85のレンジを抜け出せず。

AUDUSD下落し、つられてNZDUSDも弱い。AUDUSDはアジア市場では豪雇用統計で「予想外に雇用者が増加」し0.7207まで急伸するも、「中国が豪州産石炭の輸入を禁止する」との報道が流れて逆に豪ドル売りが強まり0.7086まで下落。「中国商務省が石炭輸入の禁止について情報はない」と否定するも、戻りは0.7130台と限定的で欧米市場では0.7070台まで続落し、終盤では買い戻気味で推移。

USDCADは、ポロズ・カナダ中銀総裁が「金利をいつかは中立的な水準に戻す必要がある」とし、金融政策の正常化に前向きでUSDCADは直後1.3194→1.3163まで下落、逆に「足元では不確実性が拡大し金融政策の変更はデータ次第」との発言に、後、CAD売りが加速し1.3230台へ上昇し、高値圏で推移中。

EURUSDは、独&ユーロ圏PMIは、製造業が弱く、サービス業強く、総合は予想と前回を上回る。債券利回りは上昇気味ながら欧州株の反応は鈍く、直後の反応はEUR売りで、欧州市場では1.1363→1.1322まで下落するも続かず下げ止まり反発へ。ECB理事会議事要旨でTLTRの可能性が指摘されるも反応な鈍く、米国市場では弱い米経済指標が目立ち1.1366まで上昇するも続かず。結局は大枠1.1320~65の狭いレンジで推移。

GBPUSDは、ハモンド英財務相は「EU離脱について、EU側と建設的な協議が行われており、早ければ来週にも修正後の離脱協定案が英議会で採決にかけられる可能性がある」との見通しを表明。ロイターは「英国とEUが直ちに合意に至る公算は小さいものの、双方はメイ英首相が議会で承認を得られる可能性のある妥協案に向け歩み寄りつつある」と楽観的な見通しがある反面、英政府筋では「来週までにブレグジット案が通過する後は思えず」など、複雑。この動きをしめしているのか一日を通じて1.3026~94のレンジで上下変動し結局は前日比で大きな変化は見られず。

※※※※※※※※※※※※※※※※※※※※※※

22:30 USD 週間新規失業保険申請件数=21.6万件(予想22.9万件 前回23.9万件)、失業保険継続受給者数=172.5万人(予想174 前回178万人)→ 予想より改善へ

22:30 USD 2月 フィラデルフィア連銀製造業景気指数=-4.1(予想14.3 前回17.0)

22:30 USD 12月 耐久財受注=前月比1.2%(予想1.7% 前回0.7→1.0%)、除く輸送機器=前月比0.1%(予想0.3% 前回-0.4→-0.2%)→ 予想を下回る

23:45 USD 2月 総合PMI・速報値=55.8(予想55.1 前回54.4 )、製造業PMI・速報値=53.7(予想54.9 前回54.9)、サービス業PMI・速報値=56.2(予想54.3 前回54.2)→ 製造業が弱く、サービス業強く、総合は予想と前回を上回る

0:00 USD 1月 中古住宅販売件数=494万件(予想500万件 前回499→500万件)、前月比-1.2%(予想0.8% 前回-6.4→-4.0%)→2015年以来の低水準で、 前月比が上方修正されるも予想を下回る

0:00 USD 1月 景気先行指標総合指数=前月比-0.1%(予想0.2% 前回-0.1%)→ 予想を下回り前回と変わらず

※※※※※※※※※※※※※※※※※※※※※※

【北米】

ブラード・セントルイス連銀総裁、基本シナリオは金利お現状維持。バランスシートの決定はこれから数回の会合で行われればいい。金利の正常化は終わりを迎えようとしている。

ブラード・セントルイス連銀総裁、2018年と比べ2019年の成長は鈍化すると予想。米国では生産性と共に賃金が上昇するだろう。現状で最大の懸念材料は欧州。2019年の成長は2.25%と良好な数字になりそう。

ブラード・セントルイス連銀総裁、基本しない炉では金利お現状維持。バランスシートの決定はこれから数回の会合で行われればいい。金利の正常化は終わりを迎えようとしている

【欧州】

英保守党幹部2名、ブレグジットの方向性次第では離党へ。

ユンケル欧州委員長、合意な離脱の可能性を排除できず。

ハモンド英財務相、EU側の譲歩を期待。EU側からバックストップに関する動きがある。

ハモンド英財務相は、EU離脱について、EU側と建設的な協議が行われており、早ければ来週にも修正後の離脱協定案が英議会で採決にかけられる可能性があるとの見通しを表明。BBCに来週の動きについて「下院で再び採決を実施する機会があるかもしれない。ただ、今後数日でどの程度進展するかに左右される」と述べた。

英政府筋、来週までにブレグジット案が通過する後は思えず。

ロイター、英国とEUが直ちに合意に至る公算は小さいものの、双方はメイ英首相が議会で承認を得られる可能性のある妥協案に向け歩み寄りつつある。

英保守党幹部2名、ブレグジットの方向性次第では離党へ。

メイ英首相とユンケル欧州委員長の20日の会談は、「良好で建設的だった」と発言。会談でバックストップが「一時的な取り決め」にすぎない点を保証することについて協議が行われたと述べた。→ ハモンド財務相は、「これはこれまで使われたことのない言葉であり、重要だと思える」と発言。

レーン・アイルランド中銀総裁、ユーロ圏経済がリセッションに陥るとは考えていない。ECBは困難な状況に対処する準備をするべき。

レーン・アイルランド連銀総裁、ユーロ圏経済は一時的軟化傾向がみられる。ユーロ圏経済がリセッションに陥るとは考えず。

ECB理事会議事要旨(1月24日)、景気鈍化がインフレ期待に影響することを懸念。一時的な鈍化傾向が長期化する不透明感が高鳴っている。TLTROの決定は急ぐべきでない、喜寿的な作業は急ぐ必要。リセッションの可能性は低いが、不確実性は高い。直近の成長の勢いは以前の予想より弱い。

ECB理事会議事要旨、景気鈍化がインフレ期待に影響することを懸念。一時的な鈍化傾向が長期化する不透明感が高まってきている。3月のECB理事会で今後を判断する。TLTR(新たな貸出条件付き長期資金供給オペ)決定は急ぐべきではない、技術的な作業は急ぐ必要ガイダンスに沿って、市場は利上げについて織り込んでいるようだ。

EUはイタリア成長傾向を批判、→ 伊紙レプブリカはEUが来週にもイタリアに関する報告書を発表する見込み。イタリア政府の長期成長計画は失敗だとの内容となるもよう

【アジア・その他】

中国、豪州産の石炭輸入を禁止と発表。ただし、中国商務省が石炭輸入の禁止について情報はないと否定

※※※※※※※※※※※※※※※※※※※※※

米株安、債券利回り上昇、WTI小幅下落。為替相場は中国が豪州産石炭の輸入禁止との報道にAUD+NZDの下落が目立つも、他の主要通貨は終わってみれば前日比と大きな変化は見られず。

米経済指標は強さが見られず。米耐久財受注+フィラデルフィア連銀製造業景気指数+米製造業PMI+米中古住宅販売+景気先行指標が予想を下回る。

21日米中閣僚級通商協議を再開、貿易戦争終結に向けた合意を目指す。米国からはライトハイザーUSTR代表とムニューシン財務長官、中国からは劉鶴副首相と易綱中国人民銀行総裁が協議に臨む。→ 来週まで延長する可能性も指摘され、閣僚級交渉では、主要な構造問題で6つの覚書が準備し、技術移転、知的財産権、サービス、為替、農業、非関税障壁をカバーする見通しと報じている。

※※※※※※※※※※※※※※※※※※※※※※

USDJPYは、アジア市場で米中貿易交渉の主要な構造問題で6つの覚書が準備されているとの報道が伝わると一時110.85まで上昇。これが一日を通じた高値となり、弱い米経済指標や米株安もあり、米金利が上昇する中でも反応は鈍く、結局は110.56~110.85のレンジを抜け出せず。

AUDUSD下落し、つられてNZDUSDも弱い。AUDUSDはアジア市場では豪雇用統計で「予想外に雇用者が増加」し0.7207まで急伸するも、「中国が豪州産石炭の輸入を禁止する」との報道が流れて逆に豪ドル売りが強まり0.7086まで下落。「中国商務省が石炭輸入の禁止について情報はない」と否定するも、戻りは0.7130台と限定的で欧米市場では0.7070台まで続落し、終盤では買い戻気味で推移。

USDCADは、ポロズ・カナダ中銀総裁が「金利をいつかは中立的な水準に戻す必要がある」とし、金融政策の正常化に前向きでUSDCADは直後1.3194→1.3163まで下落、逆に「足元では不確実性が拡大し金融政策の変更はデータ次第」との発言に、後、CAD売りが加速し1.3230台へ上昇し、高値圏で推移中。

EURUSDは、独&ユーロ圏PMIは、製造業が弱く、サービス業強く、総合は予想と前回を上回る。債券利回りは上昇気味ながら欧州株の反応は鈍く、直後の反応はEUR売りで、欧州市場では1.1363→1.1322まで下落するも続かず下げ止まり反発へ。ECB理事会議事要旨でTLTRの可能性が指摘されるも反応な鈍く、米国市場では弱い米経済指標が目立ち1.1366まで上昇するも続かず。結局は大枠1.1320~65の狭いレンジで推移。

GBPUSDは、ハモンド英財務相は「EU離脱について、EU側と建設的な協議が行われており、早ければ来週にも修正後の離脱協定案が英議会で採決にかけられる可能性がある」との見通しを表明。ロイターは「英国とEUが直ちに合意に至る公算は小さいものの、双方はメイ英首相が議会で承認を得られる可能性のある妥協案に向け歩み寄りつつある」と楽観的な見通しがある反面、英政府筋では「来週までにブレグジット案が通過する後は思えず」など、複雑。この動きをしめしているのか一日を通じて1.3026~94のレンジで上下変動し結局は前日比で大きな変化は見られず。

※※※※※※※※※※※※※※※※※※※※※※

22:30 USD 週間新規失業保険申請件数=21.6万件(予想22.9万件 前回23.9万件)、失業保険継続受給者数=172.5万人(予想174 前回178万人)→ 予想より改善へ

22:30 USD 2月 フィラデルフィア連銀製造業景気指数=-4.1(予想14.3 前回17.0)

22:30 USD 12月 耐久財受注=前月比1.2%(予想1.7% 前回0.7→1.0%)、除く輸送機器=前月比0.1%(予想0.3% 前回-0.4→-0.2%)→ 予想を下回る

23:45 USD 2月 総合PMI・速報値=55.8(予想55.1 前回54.4 )、製造業PMI・速報値=53.7(予想54.9 前回54.9)、サービス業PMI・速報値=56.2(予想54.3 前回54.2)→ 製造業が弱く、サービス業強く、総合は予想と前回を上回る

0:00 USD 1月 中古住宅販売件数=494万件(予想500万件 前回499→500万件)、前月比-1.2%(予想0.8% 前回-6.4→-4.0%)→2015年以来の低水準で、 前月比が上方修正されるも予想を下回る

0:00 USD 1月 景気先行指標総合指数=前月比-0.1%(予想0.2% 前回-0.1%)→ 予想を下回り前回と変わらず

※※※※※※※※※※※※※※※※※※※※※※

【北米】

ブラード・セントルイス連銀総裁、基本シナリオは金利お現状維持。バランスシートの決定はこれから数回の会合で行われればいい。金利の正常化は終わりを迎えようとしている。

ブラード・セントルイス連銀総裁、2018年と比べ2019年の成長は鈍化すると予想。米国では生産性と共に賃金が上昇するだろう。現状で最大の懸念材料は欧州。2019年の成長は2.25%と良好な数字になりそう。

ブラード・セントルイス連銀総裁、基本しない炉では金利お現状維持。バランスシートの決定はこれから数回の会合で行われればいい。金利の正常化は終わりを迎えようとしている

【欧州】

英保守党幹部2名、ブレグジットの方向性次第では離党へ。

ユンケル欧州委員長、合意な離脱の可能性を排除できず。

ハモンド英財務相、EU側の譲歩を期待。EU側からバックストップに関する動きがある。

ハモンド英財務相は、EU離脱について、EU側と建設的な協議が行われており、早ければ来週にも修正後の離脱協定案が英議会で採決にかけられる可能性があるとの見通しを表明。BBCに来週の動きについて「下院で再び採決を実施する機会があるかもしれない。ただ、今後数日でどの程度進展するかに左右される」と述べた。

英政府筋、来週までにブレグジット案が通過する後は思えず。

ロイター、英国とEUが直ちに合意に至る公算は小さいものの、双方はメイ英首相が議会で承認を得られる可能性のある妥協案に向け歩み寄りつつある。

英保守党幹部2名、ブレグジットの方向性次第では離党へ。

メイ英首相とユンケル欧州委員長の20日の会談は、「良好で建設的だった」と発言。会談でバックストップが「一時的な取り決め」にすぎない点を保証することについて協議が行われたと述べた。→ ハモンド財務相は、「これはこれまで使われたことのない言葉であり、重要だと思える」と発言。

レーン・アイルランド中銀総裁、ユーロ圏経済がリセッションに陥るとは考えていない。ECBは困難な状況に対処する準備をするべき。

レーン・アイルランド連銀総裁、ユーロ圏経済は一時的軟化傾向がみられる。ユーロ圏経済がリセッションに陥るとは考えず。

ECB理事会議事要旨(1月24日)、景気鈍化がインフレ期待に影響することを懸念。一時的な鈍化傾向が長期化する不透明感が高鳴っている。TLTROの決定は急ぐべきでない、喜寿的な作業は急ぐ必要。リセッションの可能性は低いが、不確実性は高い。直近の成長の勢いは以前の予想より弱い。

ECB理事会議事要旨、景気鈍化がインフレ期待に影響することを懸念。一時的な鈍化傾向が長期化する不透明感が高まってきている。3月のECB理事会で今後を判断する。TLTR(新たな貸出条件付き長期資金供給オペ)決定は急ぐべきではない、技術的な作業は急ぐ必要ガイダンスに沿って、市場は利上げについて織り込んでいるようだ。

EUはイタリア成長傾向を批判、→ 伊紙レプブリカはEUが来週にもイタリアに関する報告書を発表する見込み。イタリア政府の長期成長計画は失敗だとの内容となるもよう

【アジア・その他】

中国、豪州産の石炭輸入を禁止と発表。ただし、中国商務省が石炭輸入の禁止について情報はないと否定

※※※※※※※※※※※※※※※※※※※※※

2019/02/21

2019年2月20日の終値と19日との変化率

2019年2月20日の終値と19日との変化率

一体何が相場を動かしているのだろうか?

米中通商協議はなんらかの体裁を整えながらも、結論は60日間延期することになりそうな雰囲気。

ブレグジットは与野党で離脱組がでて新たな政党を樹立。日本でもやってほしいと願っているが、それはそれで、27日の採決前にして今週日曜日に何等かの結論がでそうな雰囲気。

安倍さん、トランプさんのコンビは盤石なのか、2度の訪日の予定が発表。日米通商協議でなんらかの忖度がはたらかなければいいのだが!

さて、USDJPYはNZDJPYを除き円安。さすがに黒田さん追加緩和示唆発言の影響もあるのだろうが、マイナス金利を続けることの悪影響は誰がカバーするのだろうか?

USDJPYは、円安一時的、結果円高へ動くのでは? との不安感も募る日々。

データーは別表を!

※※※※※※※※※※※※※※※

X

一体何が相場を動かしているのだろうか?

米中通商協議はなんらかの体裁を整えながらも、結論は60日間延期することになりそうな雰囲気。

ブレグジットは与野党で離脱組がでて新たな政党を樹立。日本でもやってほしいと願っているが、それはそれで、27日の採決前にして今週日曜日に何等かの結論がでそうな雰囲気。

安倍さん、トランプさんのコンビは盤石なのか、2度の訪日の予定が発表。日米通商協議でなんらかの忖度がはたらかなければいいのだが!

さて、USDJPYはNZDJPYを除き円安。さすがに黒田さん追加緩和示唆発言の影響もあるのだろうが、マイナス金利を続けることの悪影響は誰がカバーするのだろうか?

USDJPYは、円安一時的、結果円高へ動くのでは? との不安感も募る日々。

データーは別表を!

※※※※※※※※※※※※※※※

X

2019年2月21日(木)昨日20日、海外市場の動き(午前5時半ごろの動き)

2019年2月21日(木)昨日20日、海外市場の動き(午前5時半ごろの動き)

為替相場は、「米中通商協議」、「ブレグジット交渉」、「FOMC議事要旨」と、一日を通じて終わってみれば動きは緩慢。

①米中通商協議では、トランプ大統領は、「通商協議はうまくいっており3月1日の合意期限の延長について検討を示唆」と交渉へ期待が強まる。ただし「EUと交渉で合意できなければ関税を課す」とEURにとってはネガティブ。②ボレル・スペイン外相は、「EUと英国の新たな離脱合意がブリュッセルでまとまりつつある」と言いGBP買いへと動き。③FOMC議事要旨では「バランスシート縮小を年内に停止することで当局者の認識が幅広く一致するも、年内の追加利上げの是非については明確な見解」は示さず。市場の反応か米金利の上昇=ドル買い戻しへ。

原油価格は一時57.55ドルまで上昇するなど底堅く推移。米株は上下変動しながらもFOMC議事要旨発表後に小幅高で推移し米債利回りは小幅高で推移。

為替相場は、終わってみれば前日終値の水準から大きくかけ離れることはなく小幅な変動にとどまっている。GBPUSDは欧州市場で与党保守党から離脱組がでるなど、メイ首相・ユンケル欧州委員長との会談待ちの中で、1.3011をボトムに1.30の大台を維持しながら、ボレル・スペイン外相のブレグジットの新たな離脱合意の期待感に一時1.3109まで上昇するも続かず、FOMC議事要旨発表語のドル買いの動きに1.3050台で推移中。

USDJPYは、前日の黒田日銀総裁のハト派発言の影響なのかは不明ながら、早朝の110.53をボトムに本邦勢の買いに仲値後には110.93まで上昇。欧州市場の序盤でも上値を試す動きが続くも111円の大台を達成できず。米国市場に入りJPYショートの巻き戻しや弱い米株に110.62まで下落するも、FOMC議事要旨を受けたドル買いに110.88まで再上昇。米中通商協議の行方も不透明で結局は110.50~00のレンジで方向感定まらず。

【トランプ大統領】

◎中国との貿易合意に関して言えば、3月1日は「魔法の期日」ではないと語った。進行中の米中交渉について「極めて複雑な協議だ」。「順調に進んでいる。これまで提言されたことをわれわれは全て求めている」。

◎トランプ大統領、5月下旬に日本を訪問し即位する新天皇と会見し、6月にG20首脳会談に出席のため再度来日の予定。

◎2月27日・28日にベトナムで2度目の米朝首脳会談。トランプ大統領は北朝鮮の核実験がない限り、非核化は急がない。

◎ライトハイザーUSTR代表、2月27日に米下院で中国との貿易について証言。

【ブレグジット】

◎英国のバークレーEU離脱担当相、離脱協定案で懸案となっているアイルランドとの国境問題について、代替案を推し進める。

◎ブルームバーグ、最大15人の英閣僚が合意なき英国のEU離脱となった場合、27日の議会採決で、3月29日の離脱阻止にむけ投票する可能性が出てきた。同閣僚は合意なきブレグジットに反対しており、合意が得られない場合はブレグジットの延期を望んでいるという

◎ボレル・スペイン外相(ブルームバーグ)は、EUと英国の新たな離脱合意がブリュッセルでまとまりつつある。EUはメイ英首相が議会の支持を取り付けることができるような合意の文言を模索。EUは協定案の再交渉を望まないが、満足のいく形で解釈や補足説明を行う可能性に言及。

◎英与党・保守党のEU残留派の議員3人が20日、政府の「破滅的なブレグジット対応」に反発して離党し、今後、労働党を離党した7議員が立ち上げた新会派に合流。

◎ハント英外相、英国のEU離脱協定で、バックストップに単純な修正をすることで議会の承認を得られると英政府は確信。英国領北アイルランドとEU加盟国アイルランドとの国境で厳格な管理(ハードボーダー)を回避するための安全策について、議会の承認を得るために「単純で重要な修正」が必要

【FOMC議事要旨】

◎バランスシート縮小を年内に停止することで当局者の認識が幅広く一致するも、年内の追加利上げの是非については明確な見解は示さず。

◎多くのメンバーは今年金利を調整する必要があるか確信持てず。

◎年内の利上げの必要性で確信持てず。辛抱強い姿勢を続けている間に見通しがより明確になる。

◎貿易・財政・政府機関の閉鎖が懸念材料。

◎下振れリスクが強まり、世界及び中国の成長鈍化を懸念。労働市場は力強くインフレは目標付近。直近の家計データは強い。

※※※※※※※※※※※※※※※※※

0:00 EUR 2月 消費者信頼感・速報値=-7.4(予想-7.7 前回-7.9)

※※※※※※※※※※※※※※※※※

【北米】

中国の王外相、北京訪中の米代表団に 「米国は中国が発展し、繁栄する権利を尊重すべき」。

ライトハイザーUSTR代表、2月27日に米下院で中国との貿易について証言。

トランプ大統領、EUと交渉で合意できなければ関税を課す。

トランプ大統領、中国との通商協議はうまくいっているとした上で、3月1日の合意期限の延長について検討している。

トランプ大統領は、中国との貿易合意に関して言えば、3月1日は「魔法の期日」ではないと語った。進行中の米中交渉について「極めて複雑な協議だ」。「順調に進んでいる。これまで提言されたことをわれわれは全て求めている」。

2月27日・28日にベトナムで2度目の米朝首脳会談。トランプ大統領は北朝鮮の核実験がない限り、非核化は急がない。。

トランプ大統領は、北朝鮮の非核化を望むが急いではいない。早急な非核化実現を求めない考えを示した。同時に、北朝鮮への制裁は当面継続する

トランプ大統領、5月下旬に日本を訪問し即位する新天皇と会見し、6月にG20首脳会談に出席のため再度来日の予定。

FOMC議事要旨、バランスシート縮小を年内に停止することで当局者の認識が幅広く一致するも、年内の追加利上げの是非については明確な見解は示さず。多くのメンバーは今年金利を調整する必要があるか確信持てず。年内の利上げの必要性で確信持てず。辛抱強い姿勢を続けている間に見通しがより明確になる。貿易・財政・政府機関の閉鎖が懸念材料。下振れリスクが強まり、世界及び中国の成長鈍化を懸念。労働市場は力強くインフレは目標付近。直近の家計データは強い。

カプラン・ダラス連銀総裁、イールドカーブ低成長を示唆、世界的景気の減速は続く可能性がある。経済の不確実性を確認するため立ち止まるべき。

【欧州】

英国のバークレーEU離脱担当相、離脱協定案で懸案となっているアイルランドとの国境問題について、代替案を推し進める

ブルームバーグ、最大15人の英閣僚が合意なき英国のEU離脱となった場合、27日の議会採決で、3月29日の離脱阻止にむけ投票する可能性が出てきた。同閣僚は合意なきブレグジットに反対しており、合意が得られない場合はブレグジットの延期を望んでいるという

ボレル・スペイン外相(ブルームバーグ)は、EUと英国の新たな離脱合意がブリュッセルでまとまりつつある。EUはメイ英首相が議会の支持を取り付けることができるような合意の文言を模索。EUは協定案の再交渉を望まないが、満足のいく形で解釈や補足説明を行う可能性に言及。

英与党・保守党のEU残留派の議員3人が20日、政府の「破滅的なブレグジット対応」に反発して離党し、今後、労働党を離党した7議員が立ち上げた新会派に合流。

ハント英外相、英国のEU離脱協定で、バックストップに単純な修正をすることで議会の承認を得られると英政府は確信。英国領北アイルランドとEU加盟国アイルランドとの国境で厳格な管理(ハードボーダー)を回避するための安全策について、議会の承認を得るために「単純で重要な修正」が必要

【アジア・その他】

UBSグローバル・ウェルス・マネジメント、円は向こう1年間に5%上昇して1ドル=105円になると予測

黒田日銀総裁、現在の日銀による金融緩和政策が円安を引き起こしているとはいえない。

※※※※※※※※※※※※※※※※※

為替相場は、「米中通商協議」、「ブレグジット交渉」、「FOMC議事要旨」と、一日を通じて終わってみれば動きは緩慢。

①米中通商協議では、トランプ大統領は、「通商協議はうまくいっており3月1日の合意期限の延長について検討を示唆」と交渉へ期待が強まる。ただし「EUと交渉で合意できなければ関税を課す」とEURにとってはネガティブ。②ボレル・スペイン外相は、「EUと英国の新たな離脱合意がブリュッセルでまとまりつつある」と言いGBP買いへと動き。③FOMC議事要旨では「バランスシート縮小を年内に停止することで当局者の認識が幅広く一致するも、年内の追加利上げの是非については明確な見解」は示さず。市場の反応か米金利の上昇=ドル買い戻しへ。

原油価格は一時57.55ドルまで上昇するなど底堅く推移。米株は上下変動しながらもFOMC議事要旨発表後に小幅高で推移し米債利回りは小幅高で推移。

為替相場は、終わってみれば前日終値の水準から大きくかけ離れることはなく小幅な変動にとどまっている。GBPUSDは欧州市場で与党保守党から離脱組がでるなど、メイ首相・ユンケル欧州委員長との会談待ちの中で、1.3011をボトムに1.30の大台を維持しながら、ボレル・スペイン外相のブレグジットの新たな離脱合意の期待感に一時1.3109まで上昇するも続かず、FOMC議事要旨発表語のドル買いの動きに1.3050台で推移中。

USDJPYは、前日の黒田日銀総裁のハト派発言の影響なのかは不明ながら、早朝の110.53をボトムに本邦勢の買いに仲値後には110.93まで上昇。欧州市場の序盤でも上値を試す動きが続くも111円の大台を達成できず。米国市場に入りJPYショートの巻き戻しや弱い米株に110.62まで下落するも、FOMC議事要旨を受けたドル買いに110.88まで再上昇。米中通商協議の行方も不透明で結局は110.50~00のレンジで方向感定まらず。

【トランプ大統領】

◎中国との貿易合意に関して言えば、3月1日は「魔法の期日」ではないと語った。進行中の米中交渉について「極めて複雑な協議だ」。「順調に進んでいる。これまで提言されたことをわれわれは全て求めている」。

◎トランプ大統領、5月下旬に日本を訪問し即位する新天皇と会見し、6月にG20首脳会談に出席のため再度来日の予定。

◎2月27日・28日にベトナムで2度目の米朝首脳会談。トランプ大統領は北朝鮮の核実験がない限り、非核化は急がない。

◎ライトハイザーUSTR代表、2月27日に米下院で中国との貿易について証言。

【ブレグジット】

◎英国のバークレーEU離脱担当相、離脱協定案で懸案となっているアイルランドとの国境問題について、代替案を推し進める。

◎ブルームバーグ、最大15人の英閣僚が合意なき英国のEU離脱となった場合、27日の議会採決で、3月29日の離脱阻止にむけ投票する可能性が出てきた。同閣僚は合意なきブレグジットに反対しており、合意が得られない場合はブレグジットの延期を望んでいるという

◎ボレル・スペイン外相(ブルームバーグ)は、EUと英国の新たな離脱合意がブリュッセルでまとまりつつある。EUはメイ英首相が議会の支持を取り付けることができるような合意の文言を模索。EUは協定案の再交渉を望まないが、満足のいく形で解釈や補足説明を行う可能性に言及。

◎英与党・保守党のEU残留派の議員3人が20日、政府の「破滅的なブレグジット対応」に反発して離党し、今後、労働党を離党した7議員が立ち上げた新会派に合流。

◎ハント英外相、英国のEU離脱協定で、バックストップに単純な修正をすることで議会の承認を得られると英政府は確信。英国領北アイルランドとEU加盟国アイルランドとの国境で厳格な管理(ハードボーダー)を回避するための安全策について、議会の承認を得るために「単純で重要な修正」が必要

【FOMC議事要旨】

◎バランスシート縮小を年内に停止することで当局者の認識が幅広く一致するも、年内の追加利上げの是非については明確な見解は示さず。

◎多くのメンバーは今年金利を調整する必要があるか確信持てず。

◎年内の利上げの必要性で確信持てず。辛抱強い姿勢を続けている間に見通しがより明確になる。

◎貿易・財政・政府機関の閉鎖が懸念材料。

◎下振れリスクが強まり、世界及び中国の成長鈍化を懸念。労働市場は力強くインフレは目標付近。直近の家計データは強い。

※※※※※※※※※※※※※※※※※

0:00 EUR 2月 消費者信頼感・速報値=-7.4(予想-7.7 前回-7.9)

※※※※※※※※※※※※※※※※※

【北米】

中国の王外相、北京訪中の米代表団に 「米国は中国が発展し、繁栄する権利を尊重すべき」。

ライトハイザーUSTR代表、2月27日に米下院で中国との貿易について証言。

トランプ大統領、EUと交渉で合意できなければ関税を課す。

トランプ大統領、中国との通商協議はうまくいっているとした上で、3月1日の合意期限の延長について検討している。

トランプ大統領は、中国との貿易合意に関して言えば、3月1日は「魔法の期日」ではないと語った。進行中の米中交渉について「極めて複雑な協議だ」。「順調に進んでいる。これまで提言されたことをわれわれは全て求めている」。

2月27日・28日にベトナムで2度目の米朝首脳会談。トランプ大統領は北朝鮮の核実験がない限り、非核化は急がない。。

トランプ大統領は、北朝鮮の非核化を望むが急いではいない。早急な非核化実現を求めない考えを示した。同時に、北朝鮮への制裁は当面継続する

トランプ大統領、5月下旬に日本を訪問し即位する新天皇と会見し、6月にG20首脳会談に出席のため再度来日の予定。

FOMC議事要旨、バランスシート縮小を年内に停止することで当局者の認識が幅広く一致するも、年内の追加利上げの是非については明確な見解は示さず。多くのメンバーは今年金利を調整する必要があるか確信持てず。年内の利上げの必要性で確信持てず。辛抱強い姿勢を続けている間に見通しがより明確になる。貿易・財政・政府機関の閉鎖が懸念材料。下振れリスクが強まり、世界及び中国の成長鈍化を懸念。労働市場は力強くインフレは目標付近。直近の家計データは強い。

カプラン・ダラス連銀総裁、イールドカーブ低成長を示唆、世界的景気の減速は続く可能性がある。経済の不確実性を確認するため立ち止まるべき。

【欧州】

英国のバークレーEU離脱担当相、離脱協定案で懸案となっているアイルランドとの国境問題について、代替案を推し進める

ブルームバーグ、最大15人の英閣僚が合意なき英国のEU離脱となった場合、27日の議会採決で、3月29日の離脱阻止にむけ投票する可能性が出てきた。同閣僚は合意なきブレグジットに反対しており、合意が得られない場合はブレグジットの延期を望んでいるという

ボレル・スペイン外相(ブルームバーグ)は、EUと英国の新たな離脱合意がブリュッセルでまとまりつつある。EUはメイ英首相が議会の支持を取り付けることができるような合意の文言を模索。EUは協定案の再交渉を望まないが、満足のいく形で解釈や補足説明を行う可能性に言及。

英与党・保守党のEU残留派の議員3人が20日、政府の「破滅的なブレグジット対応」に反発して離党し、今後、労働党を離党した7議員が立ち上げた新会派に合流。

ハント英外相、英国のEU離脱協定で、バックストップに単純な修正をすることで議会の承認を得られると英政府は確信。英国領北アイルランドとEU加盟国アイルランドとの国境で厳格な管理(ハードボーダー)を回避するための安全策について、議会の承認を得るために「単純で重要な修正」が必要

【アジア・その他】

UBSグローバル・ウェルス・マネジメント、円は向こう1年間に5%上昇して1ドル=105円になると予測

黒田日銀総裁、現在の日銀による金融緩和政策が円安を引き起こしているとはいえない。

※※※※※※※※※※※※※※※※※

2019/02/20

2019年2月19日の終値と18日との変化率

2019年2月19日の終値と18日との変化率

いやはや、GBPの上昇には驚いた! 今日のメイ・ユンケル会談を期待しているとは思えないが、EU離脱の延期となるのであろうか?

それにしても、黒田の追加緩和を示唆する発言には驚いた。それも円高による影響。。。。。なんって、本当に110円が円高なんだろうか?

米中間では人民元の安定がテーマの一つとなっていいる現状を考えれば、

日米通商協議の開催を直前に控え、「本当なの」、大丈夫!

まあ、それはそれ、USDJPY相場は110台半ばで動かず、ただし、クロスでは全面安。

データは別表で!

※※※※※※※※※※※※※※※※

X

いやはや、GBPの上昇には驚いた! 今日のメイ・ユンケル会談を期待しているとは思えないが、EU離脱の延期となるのであろうか?

それにしても、黒田の追加緩和を示唆する発言には驚いた。それも円高による影響。。。。。なんって、本当に110円が円高なんだろうか?

米中間では人民元の安定がテーマの一つとなっていいる現状を考えれば、

日米通商協議の開催を直前に控え、「本当なの」、大丈夫!

まあ、それはそれ、USDJPY相場は110台半ばで動かず、ただし、クロスでは全面安。

データは別表で!

※※※※※※※※※※※※※※※※

X

2019年2月20日(水)昨日19日、海外市場の動き(午前5時半ごろの動き)

2019年2月20日(水)昨日19日、海外市場の動き(午前5時半ごろの動き)

米中通商協議は19日~22日まで再開、その結果待ちながら市場は何等かの合意を期待。米国は人民元の安定維持を求めるとの報道にCNHは上昇しドル売りの流れを後押し(?)。

米株はマイナス圏からスタートし小幅ながら続伸へ。米債利回りは軟化、WTIは底堅く推移し小幅高へ。ECB(メスター)+BOE(デギンドス)からは相変わらずハト派発言が続く。

為替相場は米金利が軟化しドル全面安。GBPの上昇が目立ちGBPUSD+GBPJPYは1.1%近く上昇。英雇用統計は予想通りで動きはなく、20日のメイ首相とユンケル欧州委員長の会談を期待する動きへ。

AUD+NZDは期待通りのハト派の豪中銀議事録後のアジア・欧州市場の売りから、米中通商協議の期待感は消えず回復しそれなりに上昇傾向を維持。

EURUSDは、独ZEW期待指数はまずまずながら、現況指数は弱さが目立ち、ユーロ圏建設支出の伸びは弱い。欧州市場のボトムから回復するもEURGBPの売りの影響もありEURUSDの上昇力は比較的弱い。

JPYだけが黒田総裁の条件次第では「追加緩和を検討」との発言もあり、ドル売り圧力は鈍くクロスで円は全面安。

※※※※※※※※※※※※※※※※

USDJPYは、黒田日銀総裁は「円高の進行が日本の経済・物価に悪影響を与え、2%の物価安定目標の達成に必要と判断されれば追加緩和を検討していくことになる」と発言。一時110.82の円安水準まで上昇するも、日本株への反応は鈍く円売りも続かず。ただし、GBPJPYは1.1%近く上昇するなど、他の主要通貨や新興国通貨で円売り圧力は止まらず。米中通商協議で「米国は人民元の安定維持の確約を求める」との動きも円売りを抑制する動きと思われ、結局は一日を通じて110.45~82のレンジで推移。米中通商協議の行方を確認するまでは動きにくい状況は変わらず。

GBPUSDは、20日のメイ首相とユンケル欧州委員長との会談は重要との認識で、ユンケル欧州委員会委員長は「英国がEU離脱の延期を求めれば、加盟国は反対せず」とあり、欧州議会選が行われる5月末までの延期なら「英国はEU議会選挙に投票することになる」とある。どうなるのか? いずれにしても2月27日の英議会採決が重要に。GBPUSDは1.30の大台を上回り2月5日の高値1.3050台を上回り、一時1.1358まで上昇。水準的には高値圏にありこの水準からはさらに買い上げにくいと思うが、メイ首相とユンケル欧州委員長との会談を待つことにしたい。

※※※※※※※※※※※※※※※※

0:00 USD 2月 NAHB住宅市場指数=62(予想59 前回58)

※※※※※※※※※※※※※※※※

【北米】

サンダース大統領報道官、米中通商協議は19日から再開し22日まで継続。(ライトハイザーUSTR代表、ムニューシン財務長官、ロス商務長官、クドローNEC委員長、クドローNTC委員長が出席)。21日からはムニューシン米財務長官、ライトハイザーUSTR代表が率いる閣僚級会議が行われる。

ブルームバーグ、米国は人民元の安定維持の確約を求める。21日に米中は通商と経済を巡る問題に関する覚書(MOU)の中で為替政策をどのように扱うか協議を進めており、米国は中国に対し関税の影響軽減に向け人民元の切り下げを行わないことを確約するよう要求した。

メスター・クリーブランド連銀総裁、FRBは今後の数回の会合でバランスシートの計画をまとめる。今後の動きに関しては様子見の姿勢。見通し通りであれば金利をわずかに引き上げる必要がある。

メスター・クリーブランド連銀総裁、次の動きはなお引き締めだが、利上げ前に経済情勢を見極める時間がある。FRBのバランスシート縮小プロセスを今年は減速させることが望まし。欧州や中国の成長減速や米中貿易摩擦の影響に絡むリスクが米経済を予想以上に減速させるようであれば、「見通しと政策見解を調整する必要が出てくる」

【欧州】

英当局者、英政府は2月27日までの議会採決を目指している。

英首相報道官、20日のメイ首相とユンケル欧州委員長との会談は重要。メイ首相はユンケル会談で法的な裏付けを求めている。離脱合意が再交渉できることを模索

英首相報道官、内閣は合意なきブレグジットに好いても話し合っている。

英国、対EU交渉で「モルトハウス妥協案」示さず。(モルトハウス妥協案は、国境から物品を輸送する際に技術的な解決策を活用するもの。EUとの交渉が不調に終われば、政府がEUに支払い継続を提案し、現在の通商条件を延長する)

ユンケル欧州委員会委員長、英国がEU離脱の延期を求めれば、加盟国は反対せず。ただ、欧州議会選が行われる5月末までの延期なら、英国はEU議会選挙に投票することになる。トランプ大統領に自動車関税を止めるよう望む。

欧州委のシナス報道官、「取り組みに進展が見られ、明日の会談はその重要な進展の一環となる」→ EUは離脱協定案の再交渉は行わないと言明。関係筋も今週の会談で英議会が納得するような案が浮上するかは不明との見方を示している。

デギンドスECB副総裁、無秩序なブレグジットなら欧州経済に深刻なショック。欧州景気の鈍化について引き続き分析中。しばらくの間ECBは緩和的政策を維持する見込み。エネルギー価格が今後数か月間軟化しても、中期的にインフレが目標に収れんすることを確信。

IFO、ドイツの2018年18年のドイツの経常黒字は2940億ドルで世界1位。2位は日本で1730億ドル、3位はロシアで1160億ドルだった。経常黒字は3年連続で世界首位。

【アジア・その他】

黒田日銀総裁(衆院財務金融委員)、「円高の進行が日本の経済・物価に悪影響を与え、2%の物価安定目標の達成に必要と判断されれば追加緩和を検討していくことになる」と発言。→ USDJPYは110.48→110.70まで一時急伸。金融政策運営は「為替相場にリンクしたかたちで行っていない」としながら、「為替の変動が経済・物価に与える影響はあり得る。それも1つの要素として、経済・市場の動向を見ながら金融政策を運営していくことは不可欠だ」

豪中銀議事録を受け、直後はAUDUSDの買いが強まるも続かず。 経済見通しについて著しい不確実性が見られる。ここ数ヶ月で先行きの下方修正リスクが増加した。金利の上昇・低下のシナリオは以前よりも均衡。住宅価格は歴史的水準まで落ちている。一段と住宅価格が下落すれば消費やGDPを原則させる可能性。中国の成長は2018年に軟化した。経済はGDPデータが示している以上に減速しているようだ。年初までに、中国は春節前の鉄鋼生産増や株価上げなどにより、原油価格やLNG価格が上昇した。これにより豪州経済は12月末期の前期よりGDPが上がると見ている。2019年及び2020年のGDP見通しを、前回の予想より0.25%下げ、2019年のGDPは3%前後を予想。

※※※※※※※※※※※※※※※※

米中通商協議は19日~22日まで再開、その結果待ちながら市場は何等かの合意を期待。米国は人民元の安定維持を求めるとの報道にCNHは上昇しドル売りの流れを後押し(?)。

米株はマイナス圏からスタートし小幅ながら続伸へ。米債利回りは軟化、WTIは底堅く推移し小幅高へ。ECB(メスター)+BOE(デギンドス)からは相変わらずハト派発言が続く。

為替相場は米金利が軟化しドル全面安。GBPの上昇が目立ちGBPUSD+GBPJPYは1.1%近く上昇。英雇用統計は予想通りで動きはなく、20日のメイ首相とユンケル欧州委員長の会談を期待する動きへ。

AUD+NZDは期待通りのハト派の豪中銀議事録後のアジア・欧州市場の売りから、米中通商協議の期待感は消えず回復しそれなりに上昇傾向を維持。

EURUSDは、独ZEW期待指数はまずまずながら、現況指数は弱さが目立ち、ユーロ圏建設支出の伸びは弱い。欧州市場のボトムから回復するもEURGBPの売りの影響もありEURUSDの上昇力は比較的弱い。

JPYだけが黒田総裁の条件次第では「追加緩和を検討」との発言もあり、ドル売り圧力は鈍くクロスで円は全面安。

※※※※※※※※※※※※※※※※

USDJPYは、黒田日銀総裁は「円高の進行が日本の経済・物価に悪影響を与え、2%の物価安定目標の達成に必要と判断されれば追加緩和を検討していくことになる」と発言。一時110.82の円安水準まで上昇するも、日本株への反応は鈍く円売りも続かず。ただし、GBPJPYは1.1%近く上昇するなど、他の主要通貨や新興国通貨で円売り圧力は止まらず。米中通商協議で「米国は人民元の安定維持の確約を求める」との動きも円売りを抑制する動きと思われ、結局は一日を通じて110.45~82のレンジで推移。米中通商協議の行方を確認するまでは動きにくい状況は変わらず。

GBPUSDは、20日のメイ首相とユンケル欧州委員長との会談は重要との認識で、ユンケル欧州委員会委員長は「英国がEU離脱の延期を求めれば、加盟国は反対せず」とあり、欧州議会選が行われる5月末までの延期なら「英国はEU議会選挙に投票することになる」とある。どうなるのか? いずれにしても2月27日の英議会採決が重要に。GBPUSDは1.30の大台を上回り2月5日の高値1.3050台を上回り、一時1.1358まで上昇。水準的には高値圏にありこの水準からはさらに買い上げにくいと思うが、メイ首相とユンケル欧州委員長との会談を待つことにしたい。

※※※※※※※※※※※※※※※※

0:00 USD 2月 NAHB住宅市場指数=62(予想59 前回58)

※※※※※※※※※※※※※※※※

【北米】

サンダース大統領報道官、米中通商協議は19日から再開し22日まで継続。(ライトハイザーUSTR代表、ムニューシン財務長官、ロス商務長官、クドローNEC委員長、クドローNTC委員長が出席)。21日からはムニューシン米財務長官、ライトハイザーUSTR代表が率いる閣僚級会議が行われる。

ブルームバーグ、米国は人民元の安定維持の確約を求める。21日に米中は通商と経済を巡る問題に関する覚書(MOU)の中で為替政策をどのように扱うか協議を進めており、米国は中国に対し関税の影響軽減に向け人民元の切り下げを行わないことを確約するよう要求した。

メスター・クリーブランド連銀総裁、FRBは今後の数回の会合でバランスシートの計画をまとめる。今後の動きに関しては様子見の姿勢。見通し通りであれば金利をわずかに引き上げる必要がある。

メスター・クリーブランド連銀総裁、次の動きはなお引き締めだが、利上げ前に経済情勢を見極める時間がある。FRBのバランスシート縮小プロセスを今年は減速させることが望まし。欧州や中国の成長減速や米中貿易摩擦の影響に絡むリスクが米経済を予想以上に減速させるようであれば、「見通しと政策見解を調整する必要が出てくる」

【欧州】

英当局者、英政府は2月27日までの議会採決を目指している。

英首相報道官、20日のメイ首相とユンケル欧州委員長との会談は重要。メイ首相はユンケル会談で法的な裏付けを求めている。離脱合意が再交渉できることを模索

英首相報道官、内閣は合意なきブレグジットに好いても話し合っている。

英国、対EU交渉で「モルトハウス妥協案」示さず。(モルトハウス妥協案は、国境から物品を輸送する際に技術的な解決策を活用するもの。EUとの交渉が不調に終われば、政府がEUに支払い継続を提案し、現在の通商条件を延長する)

ユンケル欧州委員会委員長、英国がEU離脱の延期を求めれば、加盟国は反対せず。ただ、欧州議会選が行われる5月末までの延期なら、英国はEU議会選挙に投票することになる。トランプ大統領に自動車関税を止めるよう望む。

欧州委のシナス報道官、「取り組みに進展が見られ、明日の会談はその重要な進展の一環となる」→ EUは離脱協定案の再交渉は行わないと言明。関係筋も今週の会談で英議会が納得するような案が浮上するかは不明との見方を示している。

デギンドスECB副総裁、無秩序なブレグジットなら欧州経済に深刻なショック。欧州景気の鈍化について引き続き分析中。しばらくの間ECBは緩和的政策を維持する見込み。エネルギー価格が今後数か月間軟化しても、中期的にインフレが目標に収れんすることを確信。

IFO、ドイツの2018年18年のドイツの経常黒字は2940億ドルで世界1位。2位は日本で1730億ドル、3位はロシアで1160億ドルだった。経常黒字は3年連続で世界首位。

【アジア・その他】

黒田日銀総裁(衆院財務金融委員)、「円高の進行が日本の経済・物価に悪影響を与え、2%の物価安定目標の達成に必要と判断されれば追加緩和を検討していくことになる」と発言。→ USDJPYは110.48→110.70まで一時急伸。金融政策運営は「為替相場にリンクしたかたちで行っていない」としながら、「為替の変動が経済・物価に与える影響はあり得る。それも1つの要素として、経済・市場の動向を見ながら金融政策を運営していくことは不可欠だ」

豪中銀議事録を受け、直後はAUDUSDの買いが強まるも続かず。 経済見通しについて著しい不確実性が見られる。ここ数ヶ月で先行きの下方修正リスクが増加した。金利の上昇・低下のシナリオは以前よりも均衡。住宅価格は歴史的水準まで落ちている。一段と住宅価格が下落すれば消費やGDPを原則させる可能性。中国の成長は2018年に軟化した。経済はGDPデータが示している以上に減速しているようだ。年初までに、中国は春節前の鉄鋼生産増や株価上げなどにより、原油価格やLNG価格が上昇した。これにより豪州経済は12月末期の前期よりGDPが上がると見ている。2019年及び2020年のGDP見通しを、前回の予想より0.25%下げ、2019年のGDPは3%前後を予想。

※※※※※※※※※※※※※※※※

2019/02/19

2019年2月19日(火)欧州・米国市場序盤の動き

2019年2月19日(火)欧州・米国市場序盤の動き

米中通商協議は19日からワシントンで再開、引き続き相場の重要な焦点に。欧州株は下落、ダウ先物は小幅安で現物もマイナス圏からスタート。WTIは一時56.33まで上昇するなど強含みで推移、米10年債利回りは2.64%台まで低下し2年債も2.5%を割り込み低下

アジア市場では豪中銀議事録が予想したほどハト派ではなかったが、AUDUSDは弱気ムードの中で軟調に推移。黒田日銀総裁は条件次第ながら追加緩和を検討する可能性を示唆し、一時110.82まで上昇するも米金利の軟化で続かず、110.50台まで低下。

デギンドスECB副総裁は、ブレグジットのリスクと当面の緩和的政策の維持を予想。軟調な欧州株に、EURUSDは1.1320台を高値に独ZEW景況感調査の現況指数が予想外に弱く、建設支出もマイナス幅が拡大。一時1.1275まで下落するも、米国市場に入り米債利回りの低下もあり1.1310台を回復。

GBPUSDの英雇用統計は予想通りで変わらず。明日のメイ首相とユンケル欧州委員長の会談を見守る動きの中で、底値を切り上げ1.2968まで上昇、主要国通貨の中では高い上昇率を維持している。

※※※※※※※※※※※※※※※※※

米中通商協議は19日からワシントンで再開、引き続き相場の重要な焦点に。欧州株は下落、ダウ先物は小幅安で現物もマイナス圏からスタート。WTIは一時56.33まで上昇するなど強含みで推移、米10年債利回りは2.64%台まで低下し2年債も2.5%を割り込み低下

アジア市場では豪中銀議事録が予想したほどハト派ではなかったが、AUDUSDは弱気ムードの中で軟調に推移。黒田日銀総裁は条件次第ながら追加緩和を検討する可能性を示唆し、一時110.82まで上昇するも米金利の軟化で続かず、110.50台まで低下。

デギンドスECB副総裁は、ブレグジットのリスクと当面の緩和的政策の維持を予想。軟調な欧州株に、EURUSDは1.1320台を高値に独ZEW景況感調査の現況指数が予想外に弱く、建設支出もマイナス幅が拡大。一時1.1275まで下落するも、米国市場に入り米債利回りの低下もあり1.1310台を回復。

GBPUSDの英雇用統計は予想通りで変わらず。明日のメイ首相とユンケル欧州委員長の会談を見守る動きの中で、底値を切り上げ1.2968まで上昇、主要国通貨の中では高い上昇率を維持している。

※※※※※※※※※※※※※※※※※

2019年2月19日(火)アジア・欧州市場序盤の動き

2019年2月19日(火)アジア・欧州市場序盤の動き

黒田総裁は追加緩和の可能性を示唆したがインパクトは如何ほどに? ホワイトハウスは米中通商協議を19日に再開とアナウンス、その前には中国商務省は21日、22日と報道してあった。真意は不明ながらすれ違いの象徴なのか? 誰かの誤解なのか? 豪中銀議事録はニュートラルながらも、ハト派ではないことが要因なのか発表直後には一時AUD買いが強まるも続かず。

日本の株価は小休止なのか上昇力は見られず、米株先物も動きは見られず。中国では内需拡大と景気刺激策を示す発言が多いが上海総合も勢いは感じられない。

※※※※※※※※※※※※※※※※※※※※※

アジア市場の為替相場はいつもながら大きな変化は見られないが、全体的にドル高傾向が続いている。

USDJPYは黒田発言にも日本株の上昇は鈍く110.48→110.70まで上昇し、高値圏で推移している。短期的には上昇傾向へと動いているが、111.20~30をクリアに上回るまでは積極的に円を売り動きも期待できにくい。逆に、このようなセンチメントで110.20~30を割り込むと流れの変化になりやすい。

EURUSDは1.1314→1.1293まで下落し、結局は20約20ポイントの値動きにとどまり特にいうことはない。しいて言えば、欧州市場で予定されているデギンドスECB副総裁発言、プラートECB専務理事発言で、先日の通りハト派発言をすると思われ強気にはなりにくいが、18:30時の英雇用統計でEURGBPが動く可能性は気にしている。

※※※※※※※※※※※※※※※※※※※※※

黒田総裁は追加緩和の可能性を示唆したがインパクトは如何ほどに? ホワイトハウスは米中通商協議を19日に再開とアナウンス、その前には中国商務省は21日、22日と報道してあった。真意は不明ながらすれ違いの象徴なのか? 誰かの誤解なのか? 豪中銀議事録はニュートラルながらも、ハト派ではないことが要因なのか発表直後には一時AUD買いが強まるも続かず。

日本の株価は小休止なのか上昇力は見られず、米株先物も動きは見られず。中国では内需拡大と景気刺激策を示す発言が多いが上海総合も勢いは感じられない。

※※※※※※※※※※※※※※※※※※※※※

アジア市場の為替相場はいつもながら大きな変化は見られないが、全体的にドル高傾向が続いている。

USDJPYは黒田発言にも日本株の上昇は鈍く110.48→110.70まで上昇し、高値圏で推移している。短期的には上昇傾向へと動いているが、111.20~30をクリアに上回るまでは積極的に円を売り動きも期待できにくい。逆に、このようなセンチメントで110.20~30を割り込むと流れの変化になりやすい。

EURUSDは1.1314→1.1293まで下落し、結局は20約20ポイントの値動きにとどまり特にいうことはない。しいて言えば、欧州市場で予定されているデギンドスECB副総裁発言、プラートECB専務理事発言で、先日の通りハト派発言をすると思われ強気にはなりにくいが、18:30時の英雇用統計でEURGBPが動く可能性は気にしている。

※※※※※※※※※※※※※※※※※※※※※

2019年2月18日の終値と15日との変化率

2019年2月18日の終値と15日との変化率

米国が3連休の月曜日。アジア株は上昇する中で、為替相場はいつもながら緩やかな動きが続いた。

円相場はほぼ動きは見られず、結果論としてクロスで円売りで終わっている。市場の焦点は引き続き米中通商協議の結果で、現状は何らかの合意を好感しそれを織り込む動きの現れで、「buy the rumor、 sell the fact」で終わらなければいいのだが!? 個人的には子の可能性が高いことを危惧している。

詳細別表を!

※※※※※※※※※※※※※※※※※※※※

XX

米国が3連休の月曜日。アジア株は上昇する中で、為替相場はいつもながら緩やかな動きが続いた。

円相場はほぼ動きは見られず、結果論としてクロスで円売りで終わっている。市場の焦点は引き続き米中通商協議の結果で、現状は何らかの合意を好感しそれを織り込む動きの現れで、「buy the rumor、 sell the fact」で終わらなければいいのだが!? 個人的には子の可能性が高いことを危惧している。

詳細別表を!

※※※※※※※※※※※※※※※※※※※※

XX

2019年2月19日(火)昨日18日、海外市場の動き(午前五時半ごろの動き)

2019年2月19日(火)昨日18日、海外市場の動き(午前五時半ごろの動き)

米国市場が休場で3連休の週明け月曜日。米国市場が不在の中で、相場の変動も緩やかで、ワシントンでの米中通商協議の再開を楽観視し期待した株高傾向が続いている。

一方、米商務省は通商拡大法232条に基づく自動車関税に関する報告書をトランプ大統領に提出し、今後の自動車の輸入課税の可能性に、欧州委員会は即座に報復の可能性を示唆。

自動車の輸出に頼る日本も自動車部品に最大25%の関税を課す可能性にただ事ではいられず。ただし、90日間の猶予と直前に迫った米中通商協議が最優先課題。

ブレグジットを巡っては、英野党・労働党の7名の議員が離党。EUのバルニエEU離脱首席交渉官は、単一市場を弱めるような英国の要求は拒否。恒久的な関税同盟の構築を検討することも可能と発言。

ユンケル欧州委員長とトゥスクEU大統領はメイ首相に対し、離脱協定の再交渉はしないと言明。将来のEUと英国の関係については、「英国がレッドラインを見直すなら、EUはいっそう踏み込んだ選択肢を検討できる。

ECBメンバーからはハト派意見が多い。①クーレECB専務理事、②ビルロワドガロー仏中銀総裁、③レーン・フィンランド中銀総裁に続き、④プラートECB理事は一段と減速すれば、金利に対するフォワードガイダンスを調整し、他の手段で補完することが可能、→ ECB当局者の発言により、ECBによる新たな貸出条件付き長期資金供給オペ(TLTRO)への期待が高まっている。

※※※※※※※※※※※※※※※※※

為替相場は、米国市場が不在で主要通貨の動きは鈍い中で、しいて言えばGBPの買いが目立っている。GBPUSDは先週末に200日MAを上抜けし、3週連続の陰線からギャップを明け上昇からスタート。英野党・労働党の7名の議員が離党との報道に一時1.2939まで上昇、27日の下院採決を控えながらも底堅い動きを維持。

AUDUSDは、米中通商協議の楽観的見通しや株高に0.7160まで上昇するも、米国市場が不在の中で、テクニカルベースと思うも要因は不明ながら0.7124と先週末の終値を割り込む下げとなっている。

USDJPYは、通商拡大法232条が気になるも日本株は大幅高で底堅い推移。ただし、株価の上昇のわりには円売りは極めて限定的。早朝の110.40台をボトムに110.60台を超えることもできず、大枠110.45~60のレンジで収れん。特に言うことなし。

※※※※※※※※※※※※※※※※※

【北米】

18日、日本時間の昼頃。 米商務省が通商拡大法232条に基づく自動車関税に関する報告書をトランプ大統領に提出。トランプ氏は報告書提出から90日以内に内容を精査し、勧告されている措置について最終決定する必要があり、輸入自動車と自動車部品に最大25%の関税を課す可能性がある。

【欧州】

BBC、英野党・労働党の7名の議員が、EU離脱に対するコービン党首の姿勢や半ユダヤ主義をめぐる問題で離党を表明。

英国のリディントン内閣府担当相、EUと合意した離脱案に法的な変更を加えるのは困難だが、複数の閣僚によるEU側との協議は生産的だった。英国内とEU内の政治に関する非常に有用な協議を行い、何が可能かを調査した

シナスEU報道官、米国がEUの自動輸出に対して行動をしたら、EUもすぐに対応する

モスコビシEU委員、合意なき離脱のリスクが高まっている。

メイ英首相、27日に予定される下院採決を通じて、離脱プロセスの主導権をメイ首相から奪うために議会が介入するまで、自らの離脱戦略を救うために首相に残された時間は9日しかないと首相の支持者らは考えている

ECBの「単一監督メカニズム」(SSM)銀行監督委員会トップのアンドレア・エンリア氏は、英国内のユーロ圏の銀行は3月までに英国のブレグジットに備えなければならない。ロンドンを拠点とする銀行のユーロ圏への移転に関する承認手続きの大部分はすでに完了したか、数週間以内に完了する見通し。

EUのバルニエEU離脱首席交渉官は、単一市場を弱めるような英国の要求は拒否。恒久的な関税同盟の構築を検討することも可能。ユンケル欧州委員長とトゥスクEU大統領はメイ首相に対し、離脱協定の再交渉はしないと言明。将来のEUと英国の関係については、「英国がレッドラインを見直すなら、EUはいっそう踏み込んだ選択肢を検討できる。

アイルランド外相、アイルランドはブレグジットに備え数億ユーロを費やしている。合意なきブレグジットは3年間にもおよぶ英EU間の交渉の末の正気でない結末。ブレグジットまで公式には40日を切ったが、合意締結に向け英政府が実際に何を望んでいるのか、まだ分からない。アイルランドとEUはバックストップの期限を固定することも受け入れない。一方で、EU側は英国との将来的な関係を巡る政治宣言を変更する準備があると繰り返した。

ホンダ、2022年に英南部スウィンドンの自動車工場の閉鎖を計画、3500人の雇用が失われる可能性。計画はブレグジットと関連していないと説明。

シナスEU報道官、欧州委員会は米国がEUの自動車追加関税を決定すれば即座に対応。

独連銀月報、独経済の減速は少なくとも上半期は続く見込み。減速が下向きに変化する兆候は見られない。

①クーレECB専務理事(15日)、新たな条件付き長期リファイナンスオペ(TLTRO)についてECB内で議論。②ビルロワドガロー仏中銀総裁、欧州経済の減速が長期化すれば、金利に対するECBのフォワードガイダンスが後ずれするかもしれない。③レーン・フィンランド中銀総裁(17日独紙インタビュー)、最近の経済指標はユーロ圏経済の減速を示している。ECBの金融政策の目標が達成されるまで金利は現行水準で維持される。④プラートECB理事(18日独紙)、一段と減速すれば、金利に対するフォワードガイダンスを調整し、他の手段で補完することが可能、→ ECB当局者の発言により、ECBによる新たな貸出条件付き長期資金供給オペ(TLTRO)への期待が高まった。

【アジア・その他】

アーデンNZ首相(記者会見)=中国はNZとの関係を評価している。NZは中国との関係に高い重要性を置いている。

※※※※※※※※※※※※※※※※※

米国市場が休場で3連休の週明け月曜日。米国市場が不在の中で、相場の変動も緩やかで、ワシントンでの米中通商協議の再開を楽観視し期待した株高傾向が続いている。

一方、米商務省は通商拡大法232条に基づく自動車関税に関する報告書をトランプ大統領に提出し、今後の自動車の輸入課税の可能性に、欧州委員会は即座に報復の可能性を示唆。

自動車の輸出に頼る日本も自動車部品に最大25%の関税を課す可能性にただ事ではいられず。ただし、90日間の猶予と直前に迫った米中通商協議が最優先課題。

ブレグジットを巡っては、英野党・労働党の7名の議員が離党。EUのバルニエEU離脱首席交渉官は、単一市場を弱めるような英国の要求は拒否。恒久的な関税同盟の構築を検討することも可能と発言。

ユンケル欧州委員長とトゥスクEU大統領はメイ首相に対し、離脱協定の再交渉はしないと言明。将来のEUと英国の関係については、「英国がレッドラインを見直すなら、EUはいっそう踏み込んだ選択肢を検討できる。

ECBメンバーからはハト派意見が多い。①クーレECB専務理事、②ビルロワドガロー仏中銀総裁、③レーン・フィンランド中銀総裁に続き、④プラートECB理事は一段と減速すれば、金利に対するフォワードガイダンスを調整し、他の手段で補完することが可能、→ ECB当局者の発言により、ECBによる新たな貸出条件付き長期資金供給オペ(TLTRO)への期待が高まっている。

※※※※※※※※※※※※※※※※※

為替相場は、米国市場が不在で主要通貨の動きは鈍い中で、しいて言えばGBPの買いが目立っている。GBPUSDは先週末に200日MAを上抜けし、3週連続の陰線からギャップを明け上昇からスタート。英野党・労働党の7名の議員が離党との報道に一時1.2939まで上昇、27日の下院採決を控えながらも底堅い動きを維持。

AUDUSDは、米中通商協議の楽観的見通しや株高に0.7160まで上昇するも、米国市場が不在の中で、テクニカルベースと思うも要因は不明ながら0.7124と先週末の終値を割り込む下げとなっている。

USDJPYは、通商拡大法232条が気になるも日本株は大幅高で底堅い推移。ただし、株価の上昇のわりには円売りは極めて限定的。早朝の110.40台をボトムに110.60台を超えることもできず、大枠110.45~60のレンジで収れん。特に言うことなし。

※※※※※※※※※※※※※※※※※

【北米】

18日、日本時間の昼頃。 米商務省が通商拡大法232条に基づく自動車関税に関する報告書をトランプ大統領に提出。トランプ氏は報告書提出から90日以内に内容を精査し、勧告されている措置について最終決定する必要があり、輸入自動車と自動車部品に最大25%の関税を課す可能性がある。

【欧州】

BBC、英野党・労働党の7名の議員が、EU離脱に対するコービン党首の姿勢や半ユダヤ主義をめぐる問題で離党を表明。

英国のリディントン内閣府担当相、EUと合意した離脱案に法的な変更を加えるのは困難だが、複数の閣僚によるEU側との協議は生産的だった。英国内とEU内の政治に関する非常に有用な協議を行い、何が可能かを調査した

シナスEU報道官、米国がEUの自動輸出に対して行動をしたら、EUもすぐに対応する

モスコビシEU委員、合意なき離脱のリスクが高まっている。

メイ英首相、27日に予定される下院採決を通じて、離脱プロセスの主導権をメイ首相から奪うために議会が介入するまで、自らの離脱戦略を救うために首相に残された時間は9日しかないと首相の支持者らは考えている

ECBの「単一監督メカニズム」(SSM)銀行監督委員会トップのアンドレア・エンリア氏は、英国内のユーロ圏の銀行は3月までに英国のブレグジットに備えなければならない。ロンドンを拠点とする銀行のユーロ圏への移転に関する承認手続きの大部分はすでに完了したか、数週間以内に完了する見通し。

EUのバルニエEU離脱首席交渉官は、単一市場を弱めるような英国の要求は拒否。恒久的な関税同盟の構築を検討することも可能。ユンケル欧州委員長とトゥスクEU大統領はメイ首相に対し、離脱協定の再交渉はしないと言明。将来のEUと英国の関係については、「英国がレッドラインを見直すなら、EUはいっそう踏み込んだ選択肢を検討できる。

アイルランド外相、アイルランドはブレグジットに備え数億ユーロを費やしている。合意なきブレグジットは3年間にもおよぶ英EU間の交渉の末の正気でない結末。ブレグジットまで公式には40日を切ったが、合意締結に向け英政府が実際に何を望んでいるのか、まだ分からない。アイルランドとEUはバックストップの期限を固定することも受け入れない。一方で、EU側は英国との将来的な関係を巡る政治宣言を変更する準備があると繰り返した。

ホンダ、2022年に英南部スウィンドンの自動車工場の閉鎖を計画、3500人の雇用が失われる可能性。計画はブレグジットと関連していないと説明。

シナスEU報道官、欧州委員会は米国がEUの自動車追加関税を決定すれば即座に対応。

独連銀月報、独経済の減速は少なくとも上半期は続く見込み。減速が下向きに変化する兆候は見られない。

①クーレECB専務理事(15日)、新たな条件付き長期リファイナンスオペ(TLTRO)についてECB内で議論。②ビルロワドガロー仏中銀総裁、欧州経済の減速が長期化すれば、金利に対するECBのフォワードガイダンスが後ずれするかもしれない。③レーン・フィンランド中銀総裁(17日独紙インタビュー)、最近の経済指標はユーロ圏経済の減速を示している。ECBの金融政策の目標が達成されるまで金利は現行水準で維持される。④プラートECB理事(18日独紙)、一段と減速すれば、金利に対するフォワードガイダンスを調整し、他の手段で補完することが可能、→ ECB当局者の発言により、ECBによる新たな貸出条件付き長期資金供給オペ(TLTRO)への期待が高まった。

【アジア・その他】

アーデンNZ首相(記者会見)=中国はNZとの関係を評価している。NZは中国との関係に高い重要性を置いている。

※※※※※※※※※※※※※※※※※

2019/02/18

2019年2月18日(月)欧州市場前半の動き

2019年2月18日(月)欧州市場前半の動き

米国市場が休場で3連休の週明け月曜日。日本株、中国株は上昇するも、欧州ではフランス・イタリア・スペインが小幅上昇するも、ドイツは小幅低下。

日本時間の昼には、懸念された米商務省が通商拡大法232条に基づく自動車関税に関する報告書をトランプ大統領に提出。トランプ氏は報告書提出から90日以内に内容を精査し、勧告されている措置について最終決定する必要があり、輸入自動車と自動車部品に最大25%の関税を課す可能性がある。

ただし、為替相場はこの先のことを織り込む動きは見られず、目先は先週の北京で開催された場所をワシントンに移し交渉が続く米中通商協議の行方に焦点が集まっている。

米中関係者発の報道からは、楽観的と読み取れる発言が多く、市場は何等かの合意と、追加関税の実施時期の60日間延期を織り込んだ動きとなっている。

これを受け為替相場は主要通貨で全体的に小幅ながらドル売りへと動き、GBPは27日の下院採決前のメイ首相の積極的な外交と、英野党・労働党の7名の議員が離党、GBP買いへと動きGBPUSDは一時1.2939まで上昇。

株高の動きと米中通商協議の進展期待に、リスク選好の動きでAUD、NZDも底堅く推移し、AUDUSDは0.7160まで一時上昇、NZDUSDはアーデンNZ首相の「中国との関係を評価」する発言もありアジア市場では一時0.6893まで上昇している。

USDJPYは特に言うことはないが、米国の通商拡大法232条に基づく報告書が提出されたにも関わらず、株価は堅調で、110.50台を中心とし小幅な円安となっており、円はクロスでも小幅ながら全面安。ただし、日経平均株価が380円近く上昇したことを考えれば円売り圧力は弱いとしか言いようがない。

※※※※※※※※※※※※

米国市場が休場で3連休の週明け月曜日。日本株、中国株は上昇するも、欧州ではフランス・イタリア・スペインが小幅上昇するも、ドイツは小幅低下。

日本時間の昼には、懸念された米商務省が通商拡大法232条に基づく自動車関税に関する報告書をトランプ大統領に提出。トランプ氏は報告書提出から90日以内に内容を精査し、勧告されている措置について最終決定する必要があり、輸入自動車と自動車部品に最大25%の関税を課す可能性がある。

ただし、為替相場はこの先のことを織り込む動きは見られず、目先は先週の北京で開催された場所をワシントンに移し交渉が続く米中通商協議の行方に焦点が集まっている。

米中関係者発の報道からは、楽観的と読み取れる発言が多く、市場は何等かの合意と、追加関税の実施時期の60日間延期を織り込んだ動きとなっている。

これを受け為替相場は主要通貨で全体的に小幅ながらドル売りへと動き、GBPは27日の下院採決前のメイ首相の積極的な外交と、英野党・労働党の7名の議員が離党、GBP買いへと動きGBPUSDは一時1.2939まで上昇。

株高の動きと米中通商協議の進展期待に、リスク選好の動きでAUD、NZDも底堅く推移し、AUDUSDは0.7160まで一時上昇、NZDUSDはアーデンNZ首相の「中国との関係を評価」する発言もありアジア市場では一時0.6893まで上昇している。

USDJPYは特に言うことはないが、米国の通商拡大法232条に基づく報告書が提出されたにも関わらず、株価は堅調で、110.50台を中心とし小幅な円安となっており、円はクロスでも小幅ながら全面安。ただし、日経平均株価が380円近く上昇したことを考えれば円売り圧力は弱いとしか言いようがない。

※※※※※※※※※※※※

2019/02/17

今週の為替相場を考える(2月18日~22日)

今週の為替相場を考える(2月18日~22日)

米中閣僚級通商協議は北京からワシントンに移動し今週も継続される。米政府機関閉鎖の閉鎖はトランプ大統領も署名し回避できたが、逆にメキシコ国境の壁建設費の確保に向け、非常事態宣言を発令したことで、なにがどうなるのか?

それと、2月17日は米通商232条の提出期限。通商拡大法232条に基づき、自動車と自動車部品への追加関税賦課を検討、報告書の提出期限はやや忘れ気味ながら、どうなるのだろうか?

消極的な見方をすれば米国市場の動きを見守ることになりそうだが、週明け2月18日月曜は米国市場が休場となり週明け19日に本格的な値動きは持ち越しとなる。

ところで、先週金曜日の米国市場は株高でダウは年初来の高値を更新中で、米債利回りは短期から長期まで大きな変化は見られない。つまり、米3連休前の影響もあるかもしれないが、結果だけ論じれば、間違いかもしれないがそれらはサプライズでないのでは?と思いたくもなる。

※※※※※※※※※※※※※

USDJPY 予想レンジ (109.65、95←110.20~110.90)

USDJPY相場は、連動性の最も高い米2年債利回りは底堅く推移し、続く連動性が高いダウやWTIを見ても、極端な円高や円安も期待できにくい。もっとも、米中通商協議で具合的な中国の対米黒字額削減案が示され、その影響が今後の日米通商協議へ影響を与える可能性が高くなれば、それなりに円相場が変動することは間違いなくリスクは円高。

12月21日のWeeklyチャートのギャップ111.20を受けきれず先週は失速。75日111.29、200日111.29と、これからもこの水準が円安の重要なポイントに変わりない。

Dailyチャートはオシレーター、移動平均共に買いの流れを示唆しているが、Weeklyチャートは逆に共に売りを示唆。市場のセンチメントが混在している。

※※※※※※※※※※※※※

EURUSD 予想レンジ (1.1250~1.1380)

EURUSDは弱さが目立つユーロ圏発の経済指標、イタリア・スペインの政局不安、タイムリミットが迫りつつあるブレグジット交渉の動きなど懸念材料は変わらず。EURUSDと連動性が高い独10年債利回りは低下傾向が止まらず。当局者は最近の弱い経済指標は一時的との見方があるが今週も指標の結果で変動が続きそうで、市場は悪い材料を織り込みショートで臨んでいるのが気になる。

2月に入り1.13を中心として大枠1.1250~1.1350の狭いレンジで収れん。終値ベースでは1.1260をボトムに下げ止まっているが、下値を切り下げている。

Dailyチャートはオシレーター、移動平均共に売りの流れを示唆、Weeklyチャートはオシレーターが中立ながら、移動平均線は売りを示唆し流れがユーロ売りを継続中。

※※※※※※※※※※※※※

EURUSD 予想レンジ (ブレグジット交渉の期待を込めて 1.2750~1.2950)

GBPUSDは予想通り14日に英議会は、メイ首相が先にまとめたEU離脱協定案の修正を求める政府方針を否決。英国とブレグジットに関する会合を2月18日に予定でその結果はどうなるのか? メイ首相はEUとの再交渉は求めない方針に転換したとの報道も伝わっていたが、2月27日の採決が次の焦点で、最近の動きをみると1.2800をボトムに下げ止まってはいるが?

Weeklyベースでは3週連続し陰線引け。積極的にGBPを買い戻し材料は残念ながら見えてこない。ただし、27日の採決に向けEUと英国と積極的な話し合いがもたれているので、その結果で予想外に変動するリスクも注意したい。

Dailyチャートはオシレーター、移動平均共に売りの流れを示唆、Weeklyチャートではオシレーターは弱いながら買へと変化、移動平均線は強い売りを示唆し、総合でも売りを示唆。

※※※※※※※※※※※※※

AUDUSD 予想レンジ (米中通商協議の表面上の期待を込めて 0.7050~0.7200)

AUDUSDは2月6日にロウ豪中銀総裁が、「失業が増え、インフレの停滞が続く場合、利下げが適切になる」と、サプライズ発言で急落し、2月8日の豪中銀の四半期金融政策報告で、先行きにかなりの不透明感があり、経済成長とインフレ率の予想を引き下げたことで売り圧力が続いていたが0.7050近辺をボトムに下げ止まり、0.7150近くまで値を戻している。

まだまだ下落スタート地点の0.7250まで回復できず、AUDUSDと連動性の高い豪米10年債利回り差からは、AUD買いの変化はまだ期待できにくい。ただ、サプライズは、ワシントンで再開の米中通商協議の結果で個人的には期待したいが?

DailyチャートもWeeklyチャート共に、オシレーター、移動平均共に売りの流れを示唆し売り圧力は変わらず。

※※※※※※※※※※※※※

米中閣僚級通商協議は北京からワシントンに移動し今週も継続される。米政府機関閉鎖の閉鎖はトランプ大統領も署名し回避できたが、逆にメキシコ国境の壁建設費の確保に向け、非常事態宣言を発令したことで、なにがどうなるのか?

それと、2月17日は米通商232条の提出期限。通商拡大法232条に基づき、自動車と自動車部品への追加関税賦課を検討、報告書の提出期限はやや忘れ気味ながら、どうなるのだろうか?

消極的な見方をすれば米国市場の動きを見守ることになりそうだが、週明け2月18日月曜は米国市場が休場となり週明け19日に本格的な値動きは持ち越しとなる。

ところで、先週金曜日の米国市場は株高でダウは年初来の高値を更新中で、米債利回りは短期から長期まで大きな変化は見られない。つまり、米3連休前の影響もあるかもしれないが、結果だけ論じれば、間違いかもしれないがそれらはサプライズでないのでは?と思いたくもなる。

※※※※※※※※※※※※※

USDJPY 予想レンジ (109.65、95←110.20~110.90)

USDJPY相場は、連動性の最も高い米2年債利回りは底堅く推移し、続く連動性が高いダウやWTIを見ても、極端な円高や円安も期待できにくい。もっとも、米中通商協議で具合的な中国の対米黒字額削減案が示され、その影響が今後の日米通商協議へ影響を与える可能性が高くなれば、それなりに円相場が変動することは間違いなくリスクは円高。

12月21日のWeeklyチャートのギャップ111.20を受けきれず先週は失速。75日111.29、200日111.29と、これからもこの水準が円安の重要なポイントに変わりない。

Dailyチャートはオシレーター、移動平均共に買いの流れを示唆しているが、Weeklyチャートは逆に共に売りを示唆。市場のセンチメントが混在している。

※※※※※※※※※※※※※

EURUSD 予想レンジ (1.1250~1.1380)

EURUSDは弱さが目立つユーロ圏発の経済指標、イタリア・スペインの政局不安、タイムリミットが迫りつつあるブレグジット交渉の動きなど懸念材料は変わらず。EURUSDと連動性が高い独10年債利回りは低下傾向が止まらず。当局者は最近の弱い経済指標は一時的との見方があるが今週も指標の結果で変動が続きそうで、市場は悪い材料を織り込みショートで臨んでいるのが気になる。

2月に入り1.13を中心として大枠1.1250~1.1350の狭いレンジで収れん。終値ベースでは1.1260をボトムに下げ止まっているが、下値を切り下げている。

Dailyチャートはオシレーター、移動平均共に売りの流れを示唆、Weeklyチャートはオシレーターが中立ながら、移動平均線は売りを示唆し流れがユーロ売りを継続中。

※※※※※※※※※※※※※

EURUSD 予想レンジ (ブレグジット交渉の期待を込めて 1.2750~1.2950)

GBPUSDは予想通り14日に英議会は、メイ首相が先にまとめたEU離脱協定案の修正を求める政府方針を否決。英国とブレグジットに関する会合を2月18日に予定でその結果はどうなるのか? メイ首相はEUとの再交渉は求めない方針に転換したとの報道も伝わっていたが、2月27日の採決が次の焦点で、最近の動きをみると1.2800をボトムに下げ止まってはいるが?

Weeklyベースでは3週連続し陰線引け。積極的にGBPを買い戻し材料は残念ながら見えてこない。ただし、27日の採決に向けEUと英国と積極的な話し合いがもたれているので、その結果で予想外に変動するリスクも注意したい。

Dailyチャートはオシレーター、移動平均共に売りの流れを示唆、Weeklyチャートではオシレーターは弱いながら買へと変化、移動平均線は強い売りを示唆し、総合でも売りを示唆。

※※※※※※※※※※※※※

AUDUSD 予想レンジ (米中通商協議の表面上の期待を込めて 0.7050~0.7200)

AUDUSDは2月6日にロウ豪中銀総裁が、「失業が増え、インフレの停滞が続く場合、利下げが適切になる」と、サプライズ発言で急落し、2月8日の豪中銀の四半期金融政策報告で、先行きにかなりの不透明感があり、経済成長とインフレ率の予想を引き下げたことで売り圧力が続いていたが0.7050近辺をボトムに下げ止まり、0.7150近くまで値を戻している。

まだまだ下落スタート地点の0.7250まで回復できず、AUDUSDと連動性の高い豪米10年債利回り差からは、AUD買いの変化はまだ期待できにくい。ただ、サプライズは、ワシントンで再開の米中通商協議の結果で個人的には期待したいが?

DailyチャートもWeeklyチャート共に、オシレーター、移動平均共に売りの流れを示唆し売り圧力は変わらず。

※※※※※※※※※※※※※

今週の主な材料(2月18~22日)

今週の主な材料(2月18~22日)

米中通商協議、今週ワシントンで再開され、ひとまずこれが今週の最大のイベント。14日、15日の北京での交渉は? サンダース・ホワイトハウス報道官は「技術移転、知的財産権、農業やサービス部門、非関税障壁、通貨などについて討議したほか、巨額の米貿易赤字解消に向けて中国が米国から製品・サービスを購入する可能性についても協議した」ある。トランプ大統領は「偽りのない通商協定締結にこれまでになく近づいている」とあり、具体策は聞こえてこないが、北京での交渉時に習近平国家主席も登場したこともあり、期待は膨らむ!

米政府機関の閉鎖を巡っては、トランプ大統領は政府機関閉鎖を回避するため、予算案に署名したが、議会の承認を得ずメキシコ国境の壁建設費の確保に向け、非常事態宣言を発令。不透明感は解消できず。今週の金融市場はどのように影響するのか?

次はいつもながらもブレグジット交渉で、報道ではEUと首相が取り決めた離脱協定案の修正要求について、EU側に歩み寄る用意があると言っている。どのような進展なのか? 27日の議会採決前の交渉が焦点で、GBP復活の期待につながるのか?