2020年8月31日(月)22:10時ごろの動き

2020年8月31日(月)22:10時ごろの動き

2020年8月31日(月)16:15時ごとの動き

安倍首相の後任をめぐる思惑に「株高=円安」へと動き、週末の連銀総裁らの「新ガイダンス」を急がない考えとの報道に、米債利回りは軟化し円売りも弱まる。

菅官房長官が自民党総裁選に出馬し次期総裁で最有力。安倍首相のアベノミクス=日銀の緩和路線の継続期待や、バフェット氏が日本の5大商社の株式を各5%取得ともあり、日経平均株価は先週末の下げ幅を一時全戻し+287円(+1.25%)。

USDJPYは、菅氏が次期総裁レースの先頭に立ち安倍路線の継続期待に株高もあり105.29→105.80台まで急伸するも、米債利回りは軟化し、安倍首相のような強いリーダーシップを維持することができるだろうか? やや心配なこともあるが105.40~80のレンジで底堅く推移。クロスでもCADJPY、CHFJPYの上昇が目立ち円売り傾向が続く。

それ以外の通貨では、EURUSが大枠1.1900~30で動かず、GBPUSDは1.3320~70のレンジで売り圧力が強い。AUDUSDは、中国が豪産ワインに反補助金調査を開始したことで一時売り圧力が強まるも大枠0.7340~80のレンジで推移。

日経平均株価は+1.12%と高止まり、上海総合は上げ幅を縮め、米債利回りは0.722%と0.738%の高値から軟化、原油価格は43.30台まで急伸。

※※※※※※※※※※※※※※※※※※※

8:50 JPY 7月 鉱工業生産・速報値=前月比8.0%(予想5.0% 前回1.9%)、前年比-16.1%(予想-17.5% 前回-18.2%)→ 予想外に強く1978年以降で最大の伸びとなった

10:00 AUD 8月 TD証券インフレ期待=前月比0.1%(予想 前回0.9%)

10:00 CNY 8月 総合PMI=予想 前回54.2、製造業PMI=51.0(予想51.2 前回51.1)、サービス業PMI=55.2(予想 前回54.2)→ サービス業の伸びが大きい

10:00 NZD 8月 ANZ 企業信頼感=-41.8(予想-42.4 前回-31.8 速報値−42.4)、企業経済見通し=-17.5%(予想 −17.0 前回-8.9 速報-17.0)

※※※※※※※※※※※※※※※※※※※

USD ブラード・セントルイス連銀の総裁は28日のCNBCとのインタビューで、米金融政策は「現在の状況に照らして適切」だとの考えを示した。「政策金利は低く、長期にわたり低く保つ方針だ。市場も長期の低金利を予想している」と語った。

USD メスター・クリーブランド連銀総裁も28日、ヤフー・ファイナンスとのインタビューで、「経済見通しを踏まえ、しばらくは低金利が続くとした米金融当局のメッセージは、誰もが受け取り、そのように想定している」とした上で、今後の会合でそのメッセージを変更するかどうかは、経済動向に強く左右される」と述べた。

USD カプラン・ダラス連銀総裁は28日の再送 ブルームバーグテレビジョンとのインタビューで 金利見通しについて、今のところ既に十分なガイダンスを示しており、これ以上は必要ない。四半期ごとに公表される連邦公開市場委員会(FOMC)メンバーの経済予測で「年内と来年は政策金利を低水準で維持するとすでに示している。私はここである程度、自制した方がよいと思う 米債利回りは一時軟化

USD 米金融当局者、ゼロ金利維持期間の新ガイダンス急がない考え-米10年国債利回りは2bp(1bp=0.01%)低下の0.73%

AUD 豪連邦統計局によると、第2・四半期の企業の売上高と賃金は共に減少した。新型コロナウイルス感染対策のロックダウン(都市封鎖)の影響でサービス部門が特に落ち込んだ。多くの人が職を失う中、3.3%低下した。約4年ぶりのマイナスを記録し、統計を開始した2001年以降で最も大幅な落ち込みとなった。

NZD UBSは、NZの小売売上高について、4-6月期は過去最大の下げ幅を記録したものの、恐れていたほどの数字ではなかったと指摘。これを受けGDPの見通しも修正した。小売売上高は新型コロナウイルス感染症(COVID-19)のロックダウン(封鎖措置)を受けて15%減少。だが市場は約20%の減少を予想していた

JPY 自民党総裁選 8日に告示、14日に投開票、14日に両院議員総会で投開票とする案を決定

JPY 菅義偉官房長官が自民党総裁選に出馬するとの報道で、安倍政権の政策を踏襲し、景気回復を下支えると期待から東証1部銘柄は約9割が上昇するほぼ全面高。債券相場は上げ幅を縮小して、為替相場はもみ合いが続いた。

CNY 中国が豪ワインに反補助金調査開始

CNY 中国・大連商品取引所の鉄鉱石先物が31日、4%近く上昇。6カ月連続の上げを記録する見通し。建設事業の堅調で鉄鋼需要は引き続き底堅いとみられる。

※※※※※※※※※※※※※※※※※※※

今週の為替相場を考える(8月31~9月4日)

さて、FRBの金融緩和の長期化はとりあえず決定し、「米株は続伸し、米債は売られ利回り上昇しドル売りへ」。安倍首相の健康不安もとりあえず辞任を表明で決着し、「株安=円高」へ。 一時的な変化はあるも、今週もこれらの動きをベースにした相場展開が予想される。

また今週は、先の米雇用統計(8月7日)が予想外に強くドル売りへと動いたことは記憶に新しいのでは?今週のメインイベントの米雇用統計が9月4日に控えており、翌週7日(月)が米レーバーデーで休日にあたり3連休前の週末金曜日の発表でもあり、予想外の結果による相場変動が高くなることは避けられず。

11月の大統領選まで残すこと2か月ちょっと。世論調査では、開いていたバイデン氏の有利性はやや弱まり、トランプ氏の支持率の差が縮まっている。政策的にも違いが目立ちどのように変化するか予想がつきにくい。ただし、政策的な株高は除き、「不透明感=ドル安」の原則は付いて回る。

とりあえず、米国の対中強硬姿勢は変わらず、中国は次期大統領の結果を待っているようだが、南シナ海での米国と中国をめぐる緊張拡大は気になる。米国内ではコロナの追加経済対策は規模の差はあるにしろ近く合意する可能性も意識。コロナのワクチンや治療薬の承認・利用実施は近いとの報道が多くなっているが、最近の相場ではコロナをテーマとした動きは少ない。

※※※※※※※※※※※※※※※※※※

USDJPY

パウエル+安倍ショックの間で105~106.50の上限を上抜けしたが、107円を試すことは無く105.20台まで下落、ただし、8月19日の105.10の円高水準まで届かず。パウエルショックの全体的なドル売り傾向や、安倍ショックによる円高支持者が増え7月末の104.18をめざす可能性は否定しないが、クロスで円は安倍ショック後に円高へと動くも水準的には円安トレンドを抜け出しておらず、円高傾向を意識しながらも積極的な円高まで自信が持てず。

EURUSD

パウエルショックにドル先安期待感が再燃しているが、EURロングポジションはまだ解消しきれず、1.20の壁までは遠くやっと1.19台で週クローズするのが精いっぱい。ただし、1.1700のボトムはトライできず、先週も1.1800±50ポイントのボトム水準か過去4週間の高値を更新し1.19台で終了と、EUBの金融政策を意識しながらも緩やかに上昇傾向が続き1.20を再トライする動きを期待したい。

AUDUSD

日足で0.73台を上抜け上昇中。31日に急落がない限り、月足では5か月連続の陽線引けで強さが続き、週足では200週MA=0.7251を終値ベースで上抜け再上昇を続けている。中国から制裁を受けながら、大都市でのコロナ感染拡大や、自然災害の影響をうけながらも、強さが目立っている。米国の長期金融緩和策により、0.7300をボトムに上昇傾向は変わらず。

USDCAD

原油価格の伸び悩みの影響なのか? IMMでカナダドルのショートポジションは変わらない反面、1.4667を高値に1.3090台まで続落し、1.30の大台を試す動きを継続しており、ソートの巻き戻し+ロングメーキングの動きにCAD高を期待したい。

※※※※※※※※※※※※※※※

今週の主な材料(8月31~9月4日)

先週はパウエルFRB議長の講演で、事前告知のフレームワークの変更発表にとどまらず、FOMCの正式な金融政策の長期的目標の変更として17人全会一致での発表となった。つまり、インフレ率が2%を上回ることを容認し長期的に2%の目標達成と雇用の最大化を目指すものとなったことで、利上げ期待が2023年以降に遠のきドル売りへと動いていた。

つまり、今週以降もこれを背景とした相場展開が続く可能性を意識しながら、一方では、珍しく円相場が市場参加者の注目を浴びていた安部首相辞意表明後の日本株と円相場の動きで、辞任=株安=円高の方程式を市場参加者は忠実に守っている。結果、日本株の下落と共に、USDJPYは107円直前→105.20まで円高が進んでいる。

さて、今週も相場変動リスクの強い材料は以下の通りで変わらず。特に11月の米大統領選はギリギリまでもつれる可能性もあり、仮に大勢が見えてきても国民の分断が気になって仕方がない。

1.FRBの金融緩和の長期化。(ドルネガティブ)、

2.難航する米追加景気対策。(給与保守プログラム失効後の追加対策)の早期合意の有無と、トランプ氏のキャピタル減税の期待。(合意あれば大きなドルポジティブ材料)

3.米大統領選の混戦(トランプ・バイデン両氏の支持率の差縮小)。(ドルネガティブ)

4.米中の緊張拡大(南シナ海での米国関与拡大と中国の報復、米国の対中追加制裁措置の発動)。(ドルネガティブ)

5.コロナワクチン・新薬期待。(ドルポジティブ)

【今週の経済指標は金融政策】では、

先の8月7日の強い米雇用統計にドル全面高となった記憶は新しい。その雇用統計の発表が4日に控えており、翌週7日(月)が米レーバーデーで休日にあたり3連休前の週末金曜日の発表でもあり、さらに相場変動が非常に高い指標であることで今週のメインイベントとなっている。

今後予想数字に変化はあるので注意が必要なのだが、現時点での予想は以下の通りで、強かった先月に対してやや弱さが目立つ。

失業率=予想9.8% 前回10.2%、非農業部門雇用者数=前月比予想135万人 前回176.3万人、平均時給=前月比予想0.0% 前回0.2%、平均時給前年比予想4.4% 前回4.8%、、週平均労働時間=予想 前回34.5時間、労働参加率=予想64.4% 前回61.4。

また、今週は豪州発の重要なイベントが続き、AUD相場の変動リスクを意識する必要がありそう。豪中銀理事会は政策金利0.25%の据え置きの予想なのだが最近の景況感は弱さが目立つ。豪第2四半期GDPの予想は前期比-6.0% 前回-0.3%、前年比−5.2% 前回1.4%と弱く、コロナ問題や中国からの制裁を受けながら自然災害の影響も強く受けており、結果を注目。

1日(火)豪中銀金融政策、米ISM製造業

2日(水)豪GDP

3日(木)米ISM非製造業

4日(金)米雇用統計、カナダ雇用統計

詳しい予定は別表をご覧ください

※※※※※※※※※※※※※※※※※※

直近のIMMデータから

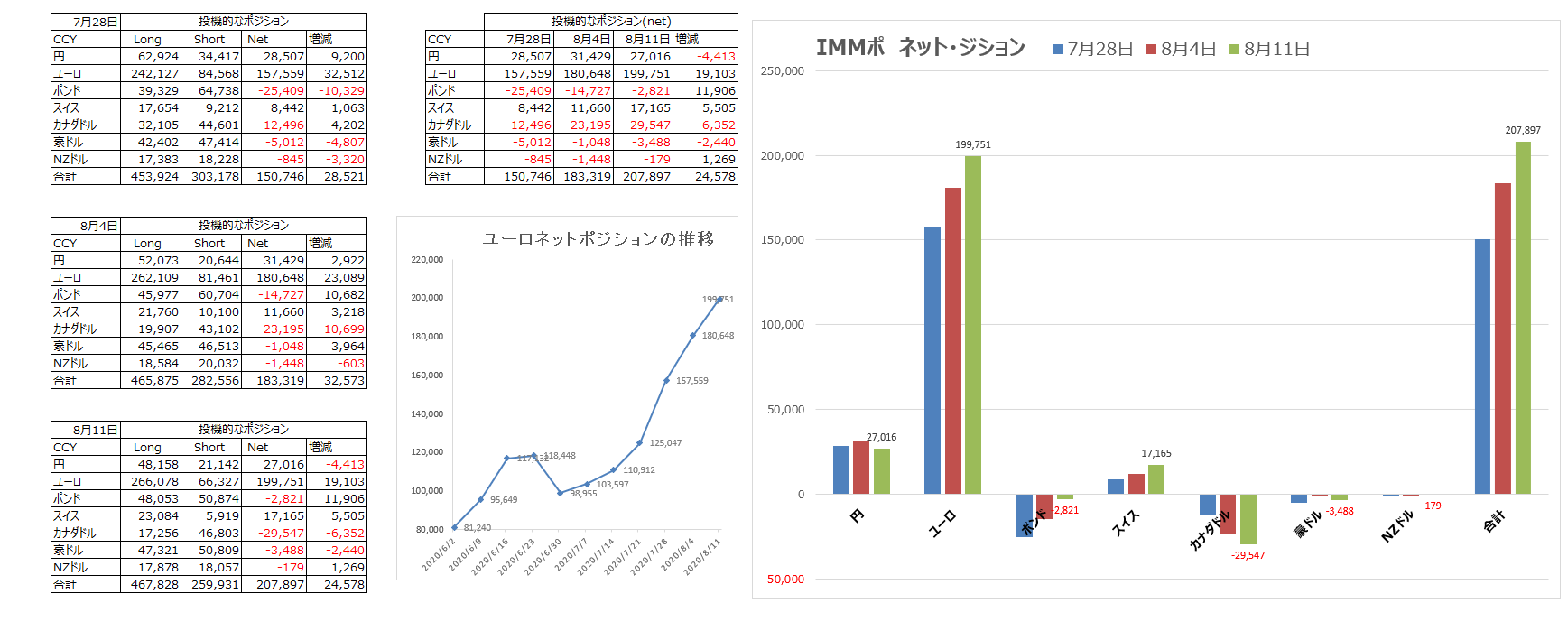

集計日が8月25日(火)のCFTCのIMM通貨先物のポジションから、円、ユーロ、ポンド、スイス、カナダドル、豪ドル、NZドルの7通貨をピックアップしその変化を見てみましょう。

7通貨のネットポジションは前週の205,413→223,805コントラクトと通貨のロングが再拡大しています。傾向としてはユーロのロングが再拡大しており、ロングの56%を占め圧倒的な水準で、ショートは逆に21%にとどまっており、ネットでは211,752コントラクトで、ユーロがドル売りの主役であることは間違いありません。

今回のデータは、パウエルFRB議長発言、安倍首相の辞任表明などで相場が変動する前の発表となっていることを割り引いて考える必要がありますが、市場全体のドル先安期待は変わらず、カナダドルと豪ドルを除きロングを継続しています。

円ですが、過去3週間はロングが4万台、ショートが2万台と変わらず、当然ながらネットでも2万コントラクト台で推移と全く変化する気配は見らえません。ただ、週末の安倍首相の辞任報道に株安=円高に急変した流れが単発的に終わるのか、それとも継続するのか来週のデータが注目されます。

ユーロは、ネットで21万コントラクト台と圧倒的なロングポジションが継続中で、EURUSD1.2の大台を前にして伸び悩みながらも、ロングポジションが減少するどころかさらに拡大傾向にあり、EURの継続的な強さが感じられます。

詳しくは別表をご覧ください

※※※※※※※※※※※※※※※※※※

2020年8月29日(土)昨日28日、海外市場の動き

安倍首辞任表明に円相場は翻弄(円高+日本株安)。米国市場は株高の流れは止まらず、一方米債利回りは低下し金などリスク商品は上昇、為替相場はドル売り傾向が続く。

ダウ161.60(+0.57%)でNasdaqとS&Pも小幅上昇を維持。米10年債利回りは0.72%(-0.035)に低下し、ブルームバーグ・コモディティインデックスは73.14(+0.72)と大幅高で、金+2.07%、銀+2.15%と大幅高。ただし、原油価格42.97(-0.16%)と動かず。

為替相場はドル全面安。新たなドル売りと言うよりドルロングポジションからの変化で、資源価格の上昇もありAUDUSD+1.47%、NZDUSD+1.53%、GBPUSD+1.13%とコモンウェルズ通貨高が特に目立っている。

USDJPY−1.15%と円高に動き、前日のパウエルFRB議長の発言前後の上下変動した相場展開を考えるにつれ、105~107円の下限に位置する相場展開をどう考えるか? 安倍首相辞任=アベノミクスの終焉=株安=円高の発想のようで、これがどこまで続くかは不明ながら、円高支持者にとっては、株価連動の円相場がしばらく続くことになりそうである。

EURUSDは1.19台で終了。クロスでEUR売りの流れながらトレンドとしては1.200の壁を上抜けなければ新たなブル相場になり切れないが、他の主要通貨でドル売りが続き、ロングポジションの調整をしながら上値を試す動きは変わらず。

AUDUSD、NZDUSDと上昇力は強く上値を更新している流れにドルの弱さが目立っている。

米個人所得は0.4%と強くでるも、、個人消費支出は1.9%と前回6.2%から低下し2か月連続で景気の回復が弱まっている。あとは米追加景気対策の行方次第。

シカゴPMIは51.2と前回51.9から軟化、ミシガン大学消費者信頼感指数は確保値で74.1と速報値72.8から上方修正。景気の回復期待が見られるも、半年前の半分にとどまり手放しでは喜べない。また、インフレ期待もやや上昇している。

カナダGDPは、前月比6.5%と前回4.8%から強くでるも、第2四半期DPは前年比-38.7%と予想-40.0%から若干いいが前回-8.2%からは大幅な減速に間違いない。

ユーロ圏経済信頼感(ESI)は87.7で前回82.4から改善しロックダウンが終了し需要の回復が見込まれる。

2020年8月28日(金)15:00時ごろの動き

午後5時の記者会見を前にして、安倍首相辞の意向との報道に、日本株は急落し円買いが加速。

昨日のジャクソンホール・シンポジウムでのパウエルFRB議長の発言は「フレームワーク変更点の発表にとどまらず、正式に長期的な目標と金融政策についての変更点を、FOMCメンバー全会一致のもとに発表となった。結果は、ご存じの通り米債利回りの上昇と円安。そして、米10年債は0.775%と0.8%の重要なポイントが目の前に。

今日の安倍首相の退陣の有無の可能性を含む記者会見を前にして、USDJPYは一時107円直前まで上昇していたが、NHKニュースで「安倍首相辞任の意向を固める」との報道が流れると日経平均株価は急落し-326.21(-1.41%)の下落、そしてUSDJPYは106.10台まで一時急落。

昨日に続き、円のボラティリティが高い動きとなっており、USDJPYを含め、円クロスの取引量は他の通貨ペアを圧倒しており、いつもの平和な円相場から激動の円相場へとシフトしている。

午後5時には記者会見が予定されており、辞任の理由は後継者問題についてどのような内容が伝わってくるのだろうか?

いずれにしても、前日に105.60→107.00近くまで上昇し、円が全面安となっていた相場に、円高リスクがちらほら見え隠れする動きは変わらず。

※※※※※※※※※※※※※※※※※※※※

JPY 安倍晋三首相は28日、辞任する意向を固めた。持病の悪化で職務の継続が困難だと判断した。同日夕の記者会見で正式に表明する。新総裁が決まり次第、内閣総辞職する。次の総裁選は9月にも実施される見通しだ。

※※※※※※※※※※※※※※※※※※※※

2020年8月28日(金)昨日27日、海外市場の動き(午前5時半ごろ)

今日の安倍総理の記者会見は? FRBの新戦略の影響は?

パウエルFRB議長の発言をどう評価したらいいのだろうか? 期待通りだというコメントもあるが、受けた直後の反応は「債券利回り急落+商品価格は急伸+ドル売り」から、FRBの新戦略(インフレ率上昇+失業率低下を目指す)に追加緩和の可能性が意識され、米株は上昇傾向を維持。

そして、インフレ期待の上昇なのか(?)債券利回りは急伸し、円売り圧力が強まり、USDJPYは一時106.70まで上昇しEURJPY+0.48%、AUDJPY+0.91%などクロスでもJPYは全面安。

主要通貨は対ドルに対して上下変動ながらもAUDUSDが0.7220台→0.7250台へ上昇が目立つ程度(クロスではAUDの上昇が目立つ)で、一日を通じてボラティリティが高い反面、終値ベースではJPYを除き大きな変化は見られず。

FRBは積極的な新戦略を発表。インフレ率が「一時的に2%を上回ることを容認」し、「長期的に平均2%の目標達成を目指」すほか、「最大雇用の確保」を図ると表明した(FOMCメンバー17人全員一致で採択)、これで現在のゼロ%近辺に何年もとどまる可能性が出てきた。

米株は上昇傾向を維持、ダウは+0.57%、S&P+0.17%上昇するも、Nasdaqは-0.34%と下落。米債利回りは上昇し、10年債は0.752%(+0.056)と上昇幅を拡大。原油価格は43.01ドルと小幅低下、金・銀価格もパウエル発言の直後の急伸から逆に下落へ。ブルームバーグ・コモディティインデックスは農産物の上昇もあり+0.44%の上昇へ。

USDJPYは、安倍首相の健康不安が続く中で、本日午後5時の記者会見を注目したいが、パウエル氏発言直後の105.60から106.50台を超え106.70まで上昇し、クロスでの円急落が、新たな円売りのトレンドの始まりなのだろうか?

テクニカルでは最近のレンジの上限を超え円安と動くもチャートを見ると107円台でも大きな壁がいくつも存在していることも事実。主要国のEURUSD、GBPUSD、AUDUSD、USDCAD等の動きを見ると、ドルに対しての信頼感が強まったとも思えず。本日の安倍首相の記者会見を受け相場が円高へと変化する可能性も否定できず。

※※※※※※※※※※※※※※※※※

パウエルFRB議長、ゼロ金利政策を長く続けるため、2%の物価上昇率を目指す政策指針を修正する。金融政策の目標として「当面の間は2%を上回るインフレ率を目指す」と明記。利上げは少なくとも2023年以降になる見通しだ。

FRBは積極的な新戦略の下、インフレ率が「一時的に」2%を上回ることを容認し、長期的に平均2%の目標達成を目指すほか、最大雇用の確保を図ると表明した(FOMCメンバー17人全員一致で採択)、これで現在のゼロ%近辺に何年もとどまる可能性が出てきた。

FRBは、期間平均で2%のインフレ率を目指すと金融政策の設定における新たなアプローチを発表。従来容認していたよりも速いペースの物価上昇を許容することもあるとの方針で、今後も長年にわたり低金利を維持する公算が大きいことを示唆。 期間平均で2%のインフレ率を目指し、インフレがオーバーシュートする期間を容認する可能性を示唆した。雇用の最大化に関する姿勢変更は、労働市場が上向く範囲の拡大を容認することになる(Bloomberg) 。 https://www.bloomberg.co.jp/news/articles/2020-08-27/QFQ4IWT0AFB401

GBP 英ガーディアン紙、ドイツは交渉に進展が見られないことから、来週のEU大使会合で協議予定していた英EU離脱を課題から外した

※※※※※※※※※※※※※※※※※

2020年8月27日(木)22:20時ごろの動き

パウエルFRB議長は2%の物価上昇率を目指す政策指針を修正へ。為替相場はパウエル氏の発言を受けた米金利に連動。

直後の反応は、、米金利の上昇=株価上昇=ドル売りへと動くも、米金利が上昇へと変化すると、ドルの買い戻しが強まり、今のところ元も水準近くへと逆戻り。

パウエル氏発言を受けて始まった米株は強く、ダウは28500ドル(+0.55%)近くで推移し、金・銀価格も上昇幅を縮めながら小幅高で推移。

米週間新規失業保険申請件数は100.6万件(予想100万件 前回110.6→110.4万件)、米第2四半期GDP改定値は、前期比年率-31.7%とマイナス幅が小幅ながら縮まっている。

現時点でもパウエル氏の発言が続いており、引き続き相場変動の要因となっている。

2020年8月27日(木)15:40時ごろの動き

ご存じの通り、南シナ海の米中緊張の高まりや、米国の対中追加制裁の発動など取り巻く環境はリスクを意識した流れとなるも、今日午後10時10分からのパウエルFRB議長の発言を前にして動きにくい展開が続いている。

日経平均株価は水面下を回復できず-0.35%と小幅安。上海総合は米中問題など意識しないかの如く、小幅上昇となっている。米10年債利回りは0.687%(-0.01)と弱含みで推移、資源価格は金と銀は強さが見られず、ブルームバーグ・コモディティインデクスが-0.05%と小幅安で推移。

肝心の為替相場は、NY引けと大きな変化は見られず。米国市待ちパウエルFRB議長のジャクソンホールでの講演(金融政策の枠組み見直し)は9月のFOMCを先取りする動きの可能性があるだけに、結果を見なければ次に進めず。

USDJPYは、安倍首相の健康問題のリスクを抱えて105.80をボトムに下げ止まり、105円台を積極的に売り切れず。円クロスの動きも緩慢。テクニカルには200と90時間足が交わっている105.90~10のレンジ内で推移し、引き続き大枠では105~106.50のレンジを継続中。

EURUSDは1.1824~50のレンジ、GBPUSDも1.3194~1.3224のレンジで動けず、AUDUSD、NZDUSD小幅何レジとどまり、USDCADは1.3160台を回復しややドル買いが優勢となっている。

※※※※※※※※※※※※※※※※※

13:30 JPY 6月 全産業活動指数=前月比6.1%(予想6.3% 前回-3.5→-4.1%)

14:45 CHF 第2四半期GDP=前期比-8.2%(予想-8.5% 前回-2.6→-2.5%)、前年比-9.3%(予想-9.6% 前回-1.3→-0.7%)

※※※※※※※※※※※※※※※※※

2020年8月27日(木)昨日26日、海外市場の動き(午前5時半ごろ)

パウエルFRB議長の金融政策の枠組み見直し発言を前にして、強かった米耐久財受注に米株が続伸し直後はドル買いへと動くも、為替相場はこれをピークに、米国が新たな対中制裁発動+対艦弾道ミサイルの発射によるリスクも加わり終盤にかけて米債利回りも伸び悩み、円買いとドル売り傾向が続く。

米大統領選リスクでは、賭けサイト(英ベットフェア・エクスチェンジ)はバイデン・トランプ両氏の勝率確率は54%対45%まで縮小とあり、相場見通しがより難しくなっている。

米中リスクでは、米政府は中国による南シナ海における軍事演習実施と人口島の建設に関与したとして、24社の中国企業に輸出禁止措置を取るとあり、複数の個人に対する制裁措置を発動させた。この動きもあり、中国は米国への警告として、対艦弾道ミサイルなど2発を南シナ海に発射したと報じている。IT関連に加え建設業の会社にも制裁発動の範囲を拡大へ。

米株は強くダウは+83.61(+0.3%)、S&P(+1.02%)とNasdaq(+1.73%)と高値を更新し続伸。金価格(+1.92% )・銀価格(+4.75%)は上昇し、ブルームバーグ・コモディティインデックスは+0.39%と強い。米債利回りは上昇幅を縮め、10年債は7%を割り込み0.694%(+0.007)にとどまる。

USDJPYは、安倍首相の健康リスクもあり、200時間MA=106.05を上抜けしてから円売りが続き、106.50台の重さを確認し、今度はこのポイントをボトムに下げ止まっている。米国市場では強い米耐久財受注後の106.46を高値にドル買いからドル売りへと変化。最近は株高=円安の連動性は崩れ、米金利との連動性と、EURJPYとの連動性が強く、米国による新たな対中制裁措置の発動や中国の対艦弾道ミサイルの発射も加わり、米債利回りの軟化とクロスでの円買い戻しも入り、105.96をボトムに底値圏での取引が続いている。

AUDUSDは、NZDUSDの上昇率1.13%には届かないが、前日比で0.62%上昇。米国市場に入り0.7240まで上昇と8月19日以来の高値水準まで回復と、中国からの制裁を受けながらも、他の主要通貨が伸び悩む中で強さが目立っている。次の上値のポイントは同日の高値0.7256.

USDCADは注目している通貨ペアだが、昨日の1.3130台をボトムに下げ止まり、この水準で下げ止まっているのは、8月19日、24日に続き今回で3度目。過去2回では大枠1.3130~1.3250のレンジ相場に終始している。

※※※※※※※※※※※※※※

21:30 USD 7月 耐久財受注・速報値=前月比11.2%(予想4.7% 前回7.6→7.7%)、除く輸送機器=2.4%(予想2.0% 前回3.6→4.0%)→ 予想外に強く一時ドル買いが強まる。自動車需要が拡大し製造業が景気回復を数か月下支えへ。

※※※※※※※※※※※※※※

USD 世界最大の賭けサイト、英ベットフェア・エクスチェンジによると、11月の米大統領選で再選を目指すトランプ大統領が勝率で民主党のバイデン候補との差を縮めている。26日までにトランプ氏が勝利する確率は45%。バイデン氏は6月初旬62→54%に低下。大統領候補の正式指名以降、両候補の勝率の差は大幅に縮小した」と指摘した。

USD 米政府は26日、中国による南シナ海における軍事演習実施と人口島の建設に関与したとして、24社の中国企業に輸出禁止措置を取ると同時に、複数の個人に対する制裁措置を発動させた。商務省は声明で、24社は「中国軍による南シナ海の人口島の建設と軍事化を支援した」と指摘。別の声明で、南シナ海でのこうした活動に関与した疑いのある複数の個人に対し、ビザ(査証)を制限すると明らかにした。

USD 香港英字紙サウスチャイナ・モーニング・ポストはこの日、中国が米国への警告として、対艦弾道ミサイルなど2発を南シナ海に発射したと報じた。中国は前日、同国が実弾演習を行う飛行禁止区域に米軍のU2偵察機が侵入したとして、米国に強く抗議していた。

USD ジョージ・カンザスシティー連銀総裁は、物価圧力が強過ぎとなるよりも弱過ぎとなるリスクの方が大きい、インフレ率が2%の当局目標を多少上回ったとしても反対しない。私は2%を上限と考えたことは決してなく、何がインフレ期待を安定的につなぎ留めるか、ずっと集中的に取り組んでいる

USD ボウマンFRB理事は26日、米経済は新型コロナ禍が引き起こした深刻なリセッション(景気後退)から「目覚ましく」回復したとしつつも、正常状況には程遠く、完全な回復にはなお長時間を要するとの認識を示した。

EUR 欧州委員会のホーガン委員(通商担当)が26日中に辞任へ。ホーガン委員は先週、出身国アイルランドで開かれたゴルフイベントの夕食会に出席。新型ウイルスに関する規制措置に違反したとして批判を浴びていた。

EUR メルケル首相率いる連立政権は25日、復興基金から付与される約150億ユーロ(約1兆8800億円)を既存の経済対策に充当することで合意した。既に景気支援策に盛り込まれている措置や脱石炭化戦略などの財源とする。 議会文書によると、ドイツが復興基金から受け取る補助金は向こう2年間で152億ユーロに上る。連立与党当局者が26日語ったところによると、この補助金を使った新たな経済対策は、学校向けにノート型パソコンなどの機器を購入する5億ユーロに限定する。

EUR ドイツは数百万人の労働者を失業から守った雇用対策の延長を決めた。100億ユーロ(約1兆2550億円)前後を追加拠出し、新型コロナウイルス危機からの景気回復を支える。ショルツ財務相は、助成金延長の財源は来年の連邦予算から拠出することを明らかにした。ドイツはこれまでに新型コロナの感染拡大で打撃を受けた経済を下支えするため、対策費用として1兆2000億ユーロを充当してきた。

※※※※※※※※※※※※※※

2020年8月26日(水)15:45時ごろの動き

経済指標と発言が極めて乏しい本日。安倍首相の健康リスク、パウエル発言リスクを含みながら、月末要因(含むポジション調整)が気になる。

日経平均株価は水面から出られず−5.91(-0.03%)と若干の下落。一方、上海総合は下げ幅を広げ−1.35%近くまで下落している。金・銀価格は上昇幅を縮めながらも何とか前日比でプラス圏を維持するも力足らず。原油価格は43.24ドルとお幅低下。米債利回りは上昇し10年債は0.71%(+0.022)と0.7%の大台乗せへ。

為替相場は、ドル安値圏にとどまるもさらなるドル売りは消極的で、相場変動リスクが高い米国の金融政策のかじ取りを注目。パウエルFRB議長はジャクソンホール・シンポジウで金融政策の枠組み見直しについて講演するが、どのような発言が飛び出すのか? それとも期待外れなのか? その結論がでるまではどうしても積極的に動き難い。

また、円は安倍首相の健康問題=政局への不安がどうしてもリスクとして残り、為替相場や株式相場にとって潜在的なリスク要因になりえる。(何かあれば円安へと動き、その後円高へ戻るのでは?との意見が多いが)

USDJPYは、午前9時に昨日のNY市場の高値に並ぶ106.50台まで上昇するも失敗。再び元の106.30台へ逆戻り。他の主要通貨は動きが見られず、円独自の要因で取引が活発に行われる時間だけに大口のドル買い需要があったと思われるも、再び106.50台超の売り圧力を再確認。アベリスクを考えれば積極的な円買いも難しく、円ロングの巻き戻しが継続するリスクが残るが、106.50台を超えられなければ話は別。

強さが目立っていたGBPUSDやAUDUSDも今のところ動きは乏しく再上昇の動きも見られず。EURUSDはロングポジションが大きく積みあがっていた反動に上値は重く1.1850超を超えられず、クロスではEUR売りが優勢となっているが、中期的に1.1700がボトムとの考えは変わらず。

米国市場では、米耐久財受注と、ホールデンBOE理事・チーフエコノミスト発言を注目。それと、カナダ中銀は今日26日に、2021年に予定される金融政策枠組みの見直しに関するワークショップを開く予定で、こちらもCADドルにとって重要。

※※※※※※※※※※※※※

2020年8月26日(水)昨日25日、海外市場の動き(午前5時半ごろ)

日本では安倍首相の健康不安が巷で話題沸騰。一方、27日のパウエルFRB議長発言(ジャクソンホール・シンポジウム)を前に基本は動きたくないムードが強いも、為替相場はドル売り+円売りに傾く。

株と米債利回りは、米中は貿易合意の第1段階検証で最接近したことを好感して続伸したが。米CB消費者信頼感指数の6年超ぶりとなる予想外の低迷に変化。一方、米新築住宅販売は14年ぶりの高水準で、価格も上昇中で最近のトレンドへ。

USDJPYは、リスク回避時に選好されるCHFも強くドル全面安の傾向の中で唯一弱い円。200時間MA=106.05を上抜け一時106.58まで上昇するも、大枠105~106.50のレンジに収まっている。ただ、高値後の戻り安値は106.30近辺が限度で、クロスでも円は全面安。リーダー的存在のEURJPYも200時間MA=125.60を上抜けし、現時点でそれが下限となっており、この動きを注目した。先週のIMMの円ロングポジションも極端に増加している状況でもなく、105円台からもどりで短期筋の円ロングも多くは調整済みでは。安倍首相の健康状態悪化=辞任=政局混迷となれば話は別だが、そうでなければ107円台を超えるような積極的な円売りは疑問。

USDCADは、安値1.3177と1.3200の大台を割り込みCAD買いの流れが続いている。シェンブリ・カナダ中銀副総裁は、中銀の見直しでは平均インフレ目標を検討とあり、平均インフレ目標は選択肢の1つとあった。先の報道ではカナダ中銀は26日に、2021年に予定される金融政策枠組みの見直しに関するワークショップを開くとあり注目したい。

EURUSDは、EUR高を期待しているがEURロングポジションは膨らんでいたこともありなかなか200時間MA=1.1850近辺を抜けきれず。IFO業況指数は強く景気回復の順調性を証明し、IFO経済研究所は、独第3四半期GDPは7%前後と予想するなど回復傾向を示唆。ただし、先週金曜日のユーロ圏各国のPMI速報値が予想外に弱かったこともありやや不安。EURJPYは0.8%弱上昇するも、EURGBP、EURCHF、EURAUDでは小幅ながらEURは弱含んでいる。

GBPUSDは、1.3110台→一時1.3170台から1.3110台と元の水準まで逆戻りするなど欧米市場で上限変動が見られた。英紙タイムズ・オブ・ロンドンのコラムで「英国のジョンソン首相は半年以内に首相を辞任する計画なのか」との報道に反応していたが、官邸からは否定へ。200時間MA=1.3130、90時間MA=1.3126と接近する中で、この水準近辺での取引が続き、EU英通商協議が難航する中で方向性の難しさを物語っているが、前日比では上昇傾向を維持している。

※※※※※※※※※※※※※※※※※※※

22:00 USD 6月 ケース・シラー米住宅価格指数(主要20都市圏)=前年比3.5%(予想3.6 前回3.7→3.7%)、指数225.13(予想 前回224.76→224.60)

22:00 USD 6月 FHFA住宅価格指数=前月比0.9%(予想0.3% 前回-0.3→-0.2%)、指数予想 前回287.3、第2四半期指数0.8%(予想 前回1.7%)

23:00 USD 8月 CB消費者信頼感指数=84.8(予想93.0 前回92.6→91.7)→ 予想外に弱く6年超の低水準で米株の売り要因となり、米債利回りは軟化へ。

23:00 USD 7月 新築住宅販売件数=前月比13.9%(予想1.3% 前回13.8%)、件数90.1万件(予想78.6万件 前回77.6→79.1万件)→ 14年ぶりの高水準

※※※※※※※※※※※※※※※※※※※

CAD 金融政策に取り入れているインフレ目標の枠組みについて初めて、国民の意見を募集するとロイターが伝えている。なお、カナダ中銀は26日に、2021年に予定される金融政策枠組みの見直しに関するワークショップを開く予定であり、ウィルキンス上級副総裁が司会進行を務める。

CAD シェンブリ・カナダ中銀副総裁 調整後のCPIは測定しているものよりも高いが、上げ幅は小さい。平均インフレ目標は選択肢の1つで中銀の見直しでは平均インフレ目標を検討。2%は目標としては適切な水準。

USD カドロー米国家経済会議(NEC)委員長は25日、米政権が中国による「第1段階」通商合意の履行状況に満足している。ライトハイザー代表が中国による通商合意の履行に満足していると述べたほか、中国は米農産品の購入を拡大しており、米国の雇用の伸びを支えると語った。さらに「電話会談は非常に順調に進行した。通常の見直し会合だった」と述べた。ライトハイザー米通商代表部(USTR)代表とムニューシン米財務長官は、中国の劉鶴副首相と電話会談し、米中通商合意の「第1段階」を履行する決意を再確認した。両国の正式協議は5月初旬以来。対中強硬派のナバロ大統領補佐官も、米中通商合意は「健在で、中国は約束通り、トウモロコシや大豆、豚肉、牛肉を購入している」と記者団に語った。

EUR 独Ifo経済研究所 第3四半期GDPは7%前後と予想。ドイツの回復はおおむね起動にのるも脆弱。

GBP 英紙タイムズ・オブ・ロンドンのコラム(ブルームバーグ) 英国のジョンソン首相は半年以内に首相を辞任する計画なのか。首相の側近で上級顧問を務めるドミニク・カミングス氏の義父が、そうした計画を話したとある。

※※※※※※※※※※※※※※※※※※※

2020年8月25日(火)22:15時ごろの動き

27日のパウエ発言を前にして欧州市場に入っても株高の流れは止まらず。債券利回りは上昇し、為替相場はドル安+円安で、クロスを含め円売りが目立っている。

EURSTOXX50は+0.99%上昇、米英債券利回りは上昇し、米10年債も0.688%(+0.030)に上昇。原油価格は43.40(+1.78%)上昇し、金価格は軟化するも銀価格は大幅上昇し、ブルームバーグ・コモディティインデックスは+0.4%上昇している。

独GDP改定値は速報値からマイナス幅は縮小するも、前期比では1970年の統計開始以来の低さ。米住宅関連の数字はいつもながら強さが目立っている。

USDJPYは、安倍首相の体調不安は消えず、少なくとも相場もそれを意識していることは確か。ZARJPYが1.5%近く上昇をトップに主要通貨に対しても円売りが強まり、USDJPYは直近の高値106.07を上抜け、200時間MAを上抜け一時106.50まで続伸し、ようやく上げ止まる。ただし、押しも106.20台が精いっぱいで、米株の動き次第で、ダウ先物は-0.1%安とプラス圏からマイナス圏へと変化している。

EURUSDは、1.1800の大台を回復し1.1843まで上昇し、目先は1.18~1.1850の間で上下しながら落ち着きどころを探している。期待は1.1700をボトムに再上昇!

※※※※※※※※※※※※※※※※

15:00 GER 第2四半期GDP改定値:前期比=-9.7%(予想-10.1% 前回-10.1%)、季調後前年比=-11.3%(予想-11.7% 前回-11.7%)、季調前前年比=-11.3%(予想-11.7% 前回-11.7%)→ マイナス幅は速報値から小幅縮小するも、1970年第4半期の統計開始以来で最大の落ち込み。

17:00 GER 8月 IFO業況(総合)指数=92.6(予想92.0 前回90.5)、現況指数=87.9(予想87.0 前回84.5)、期待指数=97.5(予想98.0 前回96.7)→ 予想を上回り景気の回復が順調に進んでいる

22:00 USD 6月 ケース・シラー米住宅価格指数(主要20都市圏)=前年比3.5%(予想3.6 前回3.7→3.7%)、指数225.13(予想 前回224.76→224.60)

22:00 USD 6月 FHFA住宅価格指数=前月比0.9%(予想0.3% 前回-0.3→-0.2%)、指数予想 前回287.3、第2四半期指数0.8%(予想 前回1.7%)

※※※※※※※※※※※※※※※※

2020年8月25日(火)15:00時ごろ

27日のパウエルFRB議長の講演を前にして、米株高に続き、日本株も米中ハイレベル第1段階合意の履行に向けた協議との報道もあり上昇。一方、上海総合は上昇から小幅安へと変化。

金・銀価格は前日終値を若干下回る水準で推移。米10年債リ周りは0.664%(+0.006)と小幅高で推移。

為替相場は、小幅動きでトレンドレスであることは間違いないが、総じてNY引け値から小幅なドル売りへと動いている。一方、USDJPYだけは逆にクロスでは円売り圧力が強く106円台まで回復しドルは底堅く推移。

200時間MA=106.05、90時間MA=105.85にあり、とりあえずこのレンジ内での動きに終始。期待感は円高なのだが、プライスアクションは円売り。

また、取引量だが、データを見る限りEURAUD、GBPAUDのの取引量が圧倒的に多く、相変わらずストレートの取引はそれほど伸びていない。

※※※※※※※※※※※※※※※※※

2020年8月25日(火)昨日24日、海外市場の動き(午前5時半ごろ)

27日のパウエルFRB議長の講演(ジャクソンホール・シンポジウム)まで動けず!? 市場はコロナ治療法やワクチン期待に反応も。米国市場は株高+金・銀価格低下+米債利回り小幅上昇+ドルの買い戻しへ。

ダウは終盤に盛り返し+1.35%上昇、米10年債利回りは0.655%(+0.019)とこれも終盤にかけ盛り返す。ブルームバーグ・コモディティインデックスは71.65(+0.27)でコーン+1.47%(中国輸入拡大の報道?)に小幅上昇するも、金−0.73%、銀−0.85%と共に終盤にかけ下げ幅を拡大。

肝心の為替相場は、米国市場に入りドル売りからドル買いへと変化し、その流れは終盤にかけても続き、結局ドルは小幅高で推移。ドルインデックスは93.32(+0.08)と終盤にかけプラス圏へ上昇。

EURUSDは再び1.1800の大台を割り込み短期的にダウントレンドとなっているが、1.1700の重要なポイントで下げ止まり、反発を期待したい。

USDJPYは、またしても105円の壁のブレークは夢のまた夢? 結果として引き続き105~106.50のレンジ。安倍首相の健康問題はリスクとして残るも、クロスでは強弱混在で引き続き方向性は定まらず。このレンジを抜け出すのは一体いつになるのだろうか? コメントは円高期待が目立つも円ロングポジションはそれほど積みあがらず。

11月3日の米大統領選まであと少し。民主党のバイデン氏に続き、共和党もトランプ氏を大統領候補に指名しどちらが勝利するのか予測できず。

米FDAはCOVID-12の患者へ、トランプ氏が効果を強調している、コロナ血漿療法による治療を緊急承認、一部には治療法として期待する動きもあり米株は強いが効果は?また、英アストラゼネカとオックスフォード大学が開発しているワクチンが米大統領選前に実用化される可能性をトランプ氏は示唆.

目先は27日のパウエルFRB議長のジャクソンホール・シンポジウムでの「金融政策フレームワークの見直し」について講演する。9月16日のFOMCで発表する可能性がある変更について、明確なガイダンスを示す可能性があり、その内容によっては相場変動が期待でき、基本は大きな材料がでるまでは様子見相場の継続。

それと、どうも気になってしまうのは、安倍首相の健康問題で、突然に辞任も過去に実績があることだし、首相在任期間も今回のステージでも過去最長を記録したこともあり、ひょっとしたら? との勘繰りも。ただし、強い後継者が不在で、野党も頼りない状況では、円相場にとってはネガティブ材料だが、仮に大幅な株安にでもなれば円高? どうもそれも・・・・・。

※※※※※※※※※※※※※※

USD トランプ政権が、英アストラゼネカとオックスフォード大学が開発しているワクチン候補について、米国内で大統領選前に実用化されるよう、通常の規制基準を迂回することを検討

USD 米共和、トランプ氏を大統領候補に正式指名 全国党大会が開幕

USD トランプ米大統領は23日、コロナ血漿療法の効果強調(新型コロナウイルス感染症から回復した人の血漿(けっしょう)を使う治療法)-緊急使用許可で利用拡大へ。大統領の会見に先立ち、FDAが緊急使用許可の付与を確認。FDA承認に通常必要となる完全な臨床試験はまだ実施されていない

EUR スペイン、コロナ感染40.5万人突破 過去1週間で2万人増。フランスで確認された新型コロナウイルス感染者は前日から1955人増え、累計24万4854人となった。死者は15人増の3万0528人と、世界で7番目に多い。

JPY 投資会社のブラックストーンが小幅高。武田薬品の大衆薬部門である武田コンシューマーヘルスケア を約2400億円で買収すると発表した。

JPY 安倍晋三首相が24日、東京・信濃町の慶応大病院を2週連続で訪問した。17日にも同病院で日帰り検診を受けており、首相は再検査を行ったと説明した。

CNY 中国、農産品の輸入拡大-米国産トウモロコシは過去最大の買い付け 中国が7月に購入した米国産トウモロコシは過去最大。数カ月以内に中国の港湾に到着する見込みだ。中国は第1段階の貿易合意に基づき、2020年に365億ドル(約3兆8600億円)規模の米国産農産物を購入する目標だが、米農務省によると1-6月(上期)の出荷はその20%にすぎなかった。

※※※※※※※※※※※※※※※※

2020年8月24日(月)17:00時ごろの動き

週明け月曜日のアジア市場の動きはいつも通り緩慢。それに加え、今週は27日のジャクソンホール・シンポジウムでパウエルFRB議長の「金融政策の枠組み見直しについて講」を大いに意識していることもあり、積極性がより乏しい展開に。

日経平均株価は+0.28%と小幅高、上海総合も+0.13%と小幅高、原油価格は42.54(+0.47%)と小幅高。金・銀価格は小幅低下するも木材や食料品が堅調で、ブルームバーグ・コモディティインデックスは+0.31%と小幅上昇。米10年債リマアリは0.635(-0.002)と小幅低下。

肝心の為替相場も小動きで、全体的に小幅なドル売り傾向となっている。

EURUSDは先週末、米国市場の戻り高値1.1799を上抜け1.1800の大台を復活。

GBPUSDは1.30台をボトムに欧州市場に入り1.3110台まで上昇するも、緩やかな上昇にとどまっている。

USDJPYは、105.69~94のレンジで、先週末、NY市場の105.65~07のインサイドで推移。

※※※※※※※※※※※※※※※※※

7:45 NZD 第2四半期小売売上高指数=前期比-14.6%(予想-15.0% 前回-0.7→-1.2%)、除く自動車前期比=-13.7%(予想 前回0.6→0.1%)

※※※※※※※※※※※※※※※※※

今週の為替相場を考える(8/24~28)

いつもながら、バイデン対トランプ両氏の大統領をめぐる戦いが、どのような余波を市場にあたえるのだろうか? 13日には国防権限法も発動され米中対立は今のところ不変であることは間違いないが、それでも米中通商合意の第1段階の履行状況をめぐるチェックする協議をするとのことで、最近の取り組み強化について米国からは評価する声も(本心とは思えず!)。

新型コロナウイルスの感染では南部地域は拡大するもNY州では落ち着きを取り戻しており、感染抑制=トランプ氏の支持拡大を狙う動きは引き続き変わらず。それと、最近では水をあけられていたトランプ支持率がバイデン氏と接近しているとの報道も気になる。

ところで話は全く変わるが、新型コロナ対策による中銀の超低金利政策、政府による膨大な経済対策資金は、いったい本当に必要な場所や人に行き渡っているのだろうか?

最近の株価の続伸+金・銀価格の高騰+ビットコインとの上昇を見るにつれ(最近の米住宅価格の上昇も)、これらの資金が投資資金として動いていることも、事実ではないかとふと考える。株価が急騰した企業は、力をもって他の企業の買収へと動きさらに大きくなる図式はあまり考えたくもない。

※※※※※※※※※※※※※※※

さて相場だが、振り返ってみると、米中対立や次期米大統領選をめぐる戦いもそうなのだが、米景気とFRBの金融政策で相場が大きく動いていることになる。

8月7日の強い米雇用統計を受けて、資源価格は下落、米債利回りは上昇し、ドル買いへと変化していた。米政府と民主党は追加経済対策の協議で合意できず、国防権限法も13日に発動されたこともありリスクを意識した動きへと変化。19日のFOMC議事要旨でYCCが否定的+景気見通しは悲観的だったことにより、米金利は軟化し米株も上昇していた。

となると、今週の主な材料にも書いているが27日(木)のパウエルFRB議長発言の「金融政策の枠組み見直し」について講演がとても重要になり、それを見守る動きが強まることになりそうです。

さて肝心の今週の為替相場だが、どうしてもドルが強いか弱いかと考えると、もちろん十分にドル安水準になっているとは思うも、目先のポジション調整によるドル買いは当然考えられる。ただし、トレンドを変えるような動きになるとは考えにくいのでは。

USDJPY

円相場はドル安の流れと、クロスでの円ショートの調整局面や、リスクヘッジとして目先は市場参加者の期待通りに円高方向の動きが予想されるが、中期的にその流れが続くとも考えにくい。

レンジとしては105.00~106.50のレンジの継続を考えながらも、下限が割り込むと最大104.00円までの動きは視野に入っている。結局は、いままで通りの選択肢として、下落した局面でクロスでの円売りが選択肢として浮上することになりそうである。

EURUSD

1.200の大台を前にして伸び悩み、月末近くのポジション調整に上値は重い。ただし、1.1700をベースとして上昇局面は変わらず。いずれ、1.200を上回ることを期待したい。

GBPUSD

大きくは1.3~1.33のレンジで、目先は1.32台重さが目についている。ただし、EU英通商協議のリスクを抱えながらも予想外に強く、1.30をボトムに上昇傾向が続くことを期待している。

AUDUSD

0.72台超では利食いの売りに抑えられているが、週足では上昇トレンドに変化はなく、押し目買いで上昇を期待したい。

※※※※※※※※※※※※※※※※※※※※

今週の主な材料(8/24~28)

さて、火曜から9月に入り今週の注目材料は、もちろん前週と変わらず、米中対立リスク、バイデン対トランプ両氏の大統領をめぐる戦い、米経済の伸び鈍化リスクが挙げられる。

今週はそれに加え、27日と28日には恒例のカンザスシティー連銀主催の年次シンポジウム(ジャクソンホール会合)が電話により開催される。特にパウエルFRB議長の講演では「金融政策の枠組み見直し」について講演が27日22:10時(日本時間)に予定されており、先週19日のFOMC議事要旨で「YCCが否定的」+「景気見通しは悲観的」だったことで、相場が変動していたことを思います。

全てに予定は把握していないが、マックレムカナダ中銀総裁(27日24:15時)、レーンECB専務理事(27日24:50時)、それに、チーフエコノミスト、バネッタECB専務理事、シュナーベルECB専務理事らも参加予定している。ベイリーBOE総裁(28日 22:05時)も注目したい。

9月16日のFOMCに向けて、講演の内容次第ではあるが相場が変動する可能性を十分秘めている。また、8月7日の強い米雇用統計で資源価格は下落、米債利回りは上昇し、ドル買いへと変化していたが、来週の9月4日の米雇用統計を控えた週後半にはそろそろ米雇用統計のリスクを意識した動きも気にしなければならない。

ちなみに今後の金融政策の発表予定は以下の通り

9月1日 ECB理事会

9月1日 豪中銀政策委員会

9月9日 カナダ中銀政策委員会

9月16日 日銀金融政策決定会合

9月17日 BOE金融政策委員会

今週の主な予定

25日(火)

独第2四半期GDP改定値、独IFO業況指数、米ケース・シラー米住宅価格指数、米FHFA住宅価格指数、米CB消費者信頼感指数、新築住宅販売件数。

26日(水)

米耐久財受注、ホールデンBOE理事・チーフエコノミスト発言。

27日(木)

米第2四半期GDP・改定値、パウエルFRB議長発言、マックレムカナダ中銀総裁発言、レーンECB専務理事・チーフエコノミスト、バネッタECB専務理事、シュナーベルECB専務理事参発言予定。

28日(金)

ユーロ圏消費者信頼感指数、米個人所得・個人消費支出、カナダGDP、ベイリーBOE総裁発言、米シカゴ購買部協会景気指数、米ミシガン大学消費者信頼感指数。

詳しくは別表をご覧ください

※※※※※※※※※※※※※※※※※※※

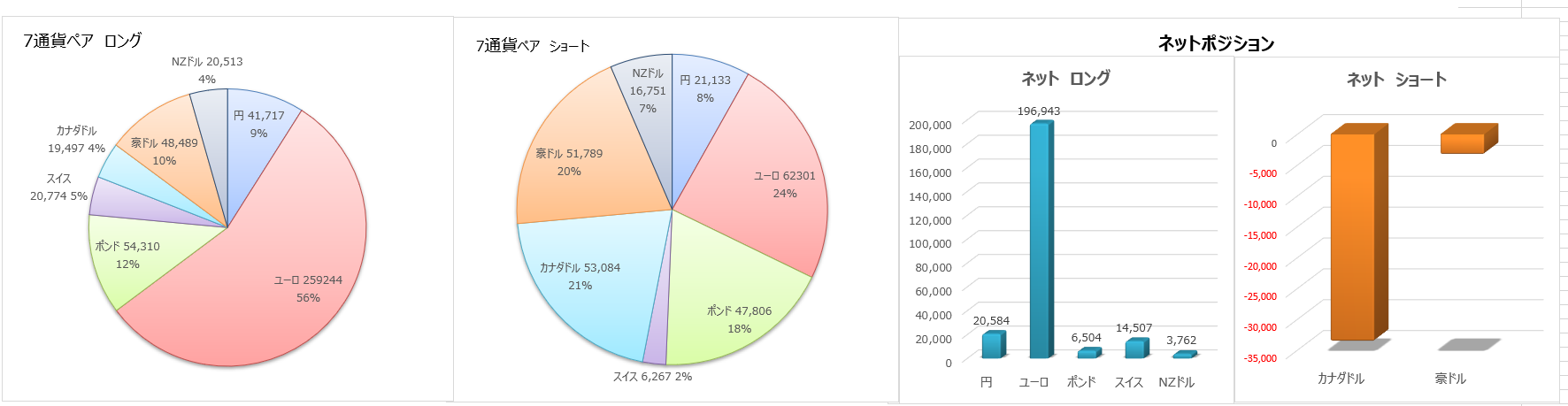

直近のIMMデータから

集計日が8月18日(火)のCFTCのIMM通貨先物のポジションから、円、ユーロ、ポンド、スイス、カナダドル、豪ドル、NZドルの7通貨をピックアップしその変化を見てみましょう。

7通貨ペアのネット合計は前週比でみると、207,89→205,413コントラクトと、小幅ですが7週間ぶりに前週比で通貨のロングが減少しています。

傾向としては、ポンドが+9,325と比較的大きく増加、NZドル+3,941、豪ドル+188と小幅ですが上昇した半面、円−6,432、ユーロ−2,808、スイス−2,658、カナダドル−4,0640コントラクトと減少しています。

通貨別にネットポジションを見ると、EURUSDが1.20を超えられなかった影響なのか、7週間ぶりに前週比で−2,808コントラクトと減少しているのが目立っています。また、ポンドはEU英通商協議の合意のめどが立ってはいませんが、合意に向けた期待があるのか? それともショートポジションの反動なのか4月21日以来、18週間ぶりにネットポジションがショートからロングへと変化しています。

詳しくは別表をご覧ください。

※※※※※※※※※※※※※※※※※※※

2020年8月22日(土)昨日21日、海外市場の動き

週末金曜日、バイデン対トランプ両氏の対立が続く中で、追加景気対策も本決まりできず、コロナ感染の拡大はワクチン期待もあり斑模様ながらややポジティブ。

相場も大統領選のリスクを意識しながらも米株高を肯定。為替相場はドル下落リスク意識したEUR・GBP・AUD買い選好パターンを継続するも、全体的に利食えるものは利食い、押し目買いに備える状態へ。一方、強気な金価格は1900~2000ドルで安定し、米債利回りも0.6%台で安定。

強い米経済指標もあり米株は堅調に推移し、ダウは+0.69%、S&P500 +0.34%、Nasdaq+0.42%の上昇へ。米債利回りは小幅軟化で10年債は0.625%(-0.017)へ軟化。

資源価格は軟調で、原油価格は42.25(-1.33%)近辺へ低下、金価格は-0.01%と前日とほぼ変わらず、銀価格は-1.35%と下げ幅が目立っており、ブルームバーグ・コモディティインデックスは-0.45%と軟調に推移している。

予想外に弱い英国とユーロ圏のPMIに反して、米PMIは強く、米住宅関連の数字も好調で、NAR中古住宅販売は13年半ぶりの高水準を記録しドル買いに貢献。

問題の米中通商合意で第1段階の履行状況をチェックする協議はやるとあるがその日時は不明。ポンペオ米国務長官は「中国は合意順守を約束する取り組みをしている」とあるが、「はるかに多くの義務があることを忘れてはならない」と強弱混在の発言ながら米国の対中強硬姿勢は変わらず。

USDJPYは、欧州市場で一時105.44まで下落するも続かず、105.50以下の円売り需要の多さには驚き。短期筋の円ロングを切りを招き強い米経済指標にさらに加速するも、ここ数日続く106.00~20台の上値の重さには勝てず。105~106.50のレンジと言えばおしまいだが、一時的な円高期待は変わらず。

GBPUSDは、英小売も強さが目立っていたが、英国の公的債務残高は2兆ポンドを超え対GDPでは1961年来の高水準。EU英通商交渉も合意期待に反して進展はほとんど見られず、2日間の交渉を終えた。弱いEUや英PMIに反して、米国は逆に強く出たこともあり、結果アジア・欧州市場の高値1.3255→1.3070まで大きく値を下げ、大枠1.3050~1.3250の200ポイントレンジを4日間継続。きっと次の動きで方向感が決まることを期待したい。

※※※※※※※※※※※※※※※※

21:30 CAD 6月 小売売上高=前月比23.7%(予想24.5% 前回18.7→21.2%)、除自動車前月比15.7%(予想14.9% 前回10.6%)

22:45 USD 8月 総合PMI.速報値=54.7(予想 前回50.3)、製造業PMI=53.6(予想52.0 前回50.9)、サービス業PMI=54.8(予想51.0 前回50.0)→ 予想と前回を上回る

23:00 EUR 8月 消費者信頼感・速報値=-14.7(予想-15.0 前回-15.0)

23:00 USD 7月 中古住宅販売=前月比24.7%(予想14.7% 前回20.7→20.2%)、 586万件(予想538万件 前回472→470万件)→ 2か月連続で大幅な販売増を記録し、13年半ぶりの高水準

※※※※※※※※※※※※※※※※

USD ポンペオ米国務長官CNBCインタビュー 米中通商合意の履行状況を巡る協議が遅延しているものの、中国は第1段階の合意順守を約束している。中国は継続を約束した米製品購入について、必要な取り組みを一部行ってきた。しかし、米製品の購入だけではなく、はるかに多くの義務があることを忘れてはならない」と強調した。

USD トランプ米大統領は20日、2020年大統領選で再選された場合、海外から国内に雇用を戻すことを拒否する米企業に関税を課すと警告した。遊説先のペンシルベニアでのイベントで、「米国に雇用を戻す企業には税額控除を与え、そうしない企業にわれわれは関税を課す。多額の支払いが必要になるだろう。それでは彼らはどうするだろうか。雇用を戻すことになろう」と語った

GBP EUのバルニエ首席交渉官(2日間に及ぶ交渉後の記者会見) 今週の交渉が迅速に進展すると期待していた人たちは失望しただろう。 英国は単一市場への権利失うことを選んだ ブレグジット交渉が終わるまでほとんど時間がない 今週の話し合いは早く動かなかった 単一市場アクセスは、良いとこ取りはできない EUの優先事項に取り組む意欲は英国側にはない。

GBP 英国のフロストEU担当交渉官 は声明で 今週のEUとの通商交渉に進展はほとんどなかった。離脱後交渉での合意は「まだ可能」で、引き続き英国側の目標だが、合意達成は容易でない。

OTH ブルームバーグ 大手機関投資家の一部は、他の市場参加者の誰もが混乱しているのと同じパラドックスに悩まされている。つまり、世界には依然として問題が山積しているように見えるのに、米国株は史上最高値近くで推移しているという状況だ。大手ヘッジファンドや投資信託のファンドマネジャーらは、複数の迫りくる脅威によって、米株の歴史的な上昇に急ブレーキがかかる可能性があるとみている。そうしたリスク要因には、学校再開を巡る不透明感、11月の大統領・議会選挙、対中関係の悪化、金融政策のインフレへの影響などがある。

OTH ブルームバーグ 金属や鉱業分野に特化したヘッジファンド会社、カナダのデルブルック・キャピタル・アドバイザーズは、貴金属相場の上昇で今年、リターンを2倍余りに高めてきたが、ここにきてポジションの一部を縮小している。ブルームバーグが確認した書簡によると、「デルブルック・リソース・オポチュニティーズ・マスター・ファンド」は7月のリターンが約22%となり、年初来リターンは7月末時点で103%に達した。同ファンドのベンチマークである「SPDR・S&P金属・鉱業ETF」は7月に8.1%上昇したものの、今年1-7月では約22%下落した。

※※※※※※※※※※※※※※※※

2020年8月21日(金)10:00時ごろの動き

原油価格は42ドル台前半まで下落。欧州株は弱くEUROSTOXX50は-1.22%、ダウ先物も−0.44%下落。独英10年債利回りは低下し、米10年債も弱い。

為替相場は、株安=EUR安のセオリー通り。注目のユーロ圏のPMI(総合・製造業・サービス業)は予想外に弱く、EURUSDは1.1800を割り込み1.1760まで下落し12日の安値水準へ。1.1700に大きなポイントがありこれがマジの水準でEURブル相場を継続中。

GBPUSDは、英小売売上高が予想外に強い数字となり1.3255まで上昇するも、EURUSDの下げやロングの調整も入り、予想外に強い英PMIにも買いは見られず一時1.3100を割り込み下落と、前日上昇スタート地点の近くまで逆戻り。新たにスタートしたEU英通商協議は進展が見られず、いつもながらポンド売り材料にされている。こちらはいつもながら1.3000がマジの水準で引き続きGBPブル相場を継続中。

USDJPYは、日本ペイント絡みで1.3兆円(全部かは不明?)の円買い要因になるとの思惑や、米金利の低下もあり下値をTRYすると105.44をボトムにはねけ返されている。テクニカルでは105~106.50のレンジの動きを継続しているが、継続性は不明ながら投機筋は下値をTRYしている。

※※※※※※※※※※※※※※※

15:00 GBP 7月 公的債務残高(PSNB)=2兆0040億ポンドで前年同月比では2300億ポンド増加し、対GDP比100.5%となり1961年以来の高水準。

15:00 GBP 7月 小売売上高=前月比3.6%(予想2.0% 前回13.9%)、前年比1.4%(予想0.1% 前回-1.6%)、除自動車前月比2.0%(予想0.2% 前回13.5%)、前年比3.1%(予想1.5% 前回1.7%)→ コア前年比を除き、予想を上回るも前回から大幅に低下へ

16:15 FRN 8月 総合PMI.速報値=51.7(予想57.2 前回57.3)、製造業PMI=49.0(予想53.0 前回52.4)、サービス業PMI=51.9(予想56.0 前回57.3)→ 予想と前回を下回り3か月来の安値

16:30 GER 8月 総合PMI.速報値=53.7(予想55.0 前回55.3)→ 前回と予想を下回る、製造業PMI=53.0(予想52.3 前回51.0)→ 23か月来の高値、サービス業PMI=50.8(予想55.1 前回55.6)→ 前回と予想を下回る

17:00 EUR 8月 総合PMI.速報値=51.6(予想54.9 前回54.9)、製造業PMI=51.7(予想52.7 前回51.8)、サービス業PMI=50.1(予想54.6 前回54.7)→ 予想を下回り前回から大幅に落ち込む

17:30 GBP 8月 総合PMI.速報値=60.3(予想 前回57.0)→82か月来の高値、製造業PMI=55.3(予想54.0 前回53.3)→76か月来の高値 、サービス業PMI=60.1(予想57.0 前回56.5)→72か月来の高値

※※※※※※※※※※※※※※※

2020年8月21日(金)14:45時ごろの動き

日経平均株価は小幅上昇、上海総合も強く、米10年債利回りは0.658%(+0.007)、原油価格は強含みで推移。金と銀価格も上昇し、ブルームバーグ・コモディティインデックスは+0.35%と小幅上昇。

為替相場は、続伸する米株の警戒感は強まっており、一部の報道ではネガティブなコメントもみられるも、結果としてコロナ対策による超緩和策と膨大な経済対策を背景とした、株高+金・銀高+ビットコイン高の流れは簡単に変わりそうにない。

USDJPYは、先月のソフトバンクグループが総額4.5兆円億円の資産売却を思い出すが、本日もウットラムグループが日本ペイントの買収案は1.3兆円規模との報道もあり、105.00の大台は固いと思っているが、ひょっとしたら円需要が高まる可能性も気になって仕方がない。

EURUSDは、上昇トレンドに変わりなく取り巻く環境を考えれば、多少の調整があっても上値トライが続くと考えている。一つもポイントは昨日の1.1800近辺、そして、1.1700となるが、可能ならその辺あまでのリスクを意識して買い下がる覚悟を持ちながら上値を狙いたい気持ちに変わりない。

AUDUSDも、上昇トレンドに変わりなく、目先は0.7100~0.7280のレンジで19日に付けた高値から利食いの売りが優勢だが、AUDNZDが1.1030台を上回ると面白くなるのだが?

※※※※※※※※※※※※※※

8:01 GBP 8月 GfK消費者信頼感=-27(予想-25 前回-27)

8:30 JPY 7月 全国消費

者物価指数=前年比0.3%(予想0.3% 前回0.1%)、除生鮮=前年比0.0%(予想0.1% 前回0.0%)、除生鮮・エネルギー前年比0.4%(予想0.5% 前回0.4%)

9:30 JPY 8月 総合PMI=44.9(予想 前回44.9)、製造業PMI=44.7(予想 前回43.9)、サービス業PMI=45.0(予想 前回45.4)

10:30 AUD 7月 小売売上高・速報値=前月比3.3%(予想 前回2.7%)

※※※※※※※※※※※※※※

JPY シンガポールの塗料大手、ウットラムグループは日本ペイントホールディングス(HD)を買収する方針を固めた。日本ペイントが実施する第三者割当増資をウットラムが引き受け、出資比率を現在の39%から6割弱に引き上げる。取得総額は1.3兆円程度。アジア企業による日本の素材大手の買収は初めて。

OTH ブルームバーグ 大手機関投資家の一部は、他の市場参加者の誰もが混乱しているのと同じパラドックスに悩まされている。つまり、世界には依然として問題が山積しているように見えるのに、米国株は史上最高値近くで推移しているという状況だ。大手ヘッジファンドや投資信託のファンドマネジャーらは、複数の迫りくる脅威によって、米株の歴史的な上昇に急ブレーキがかかる可能性があるとみている。そうしたリスク要因には、学校再開を巡る不透明感、11月の大統領・議会選挙、対中関係の悪化、金融政策のインフレへの影響などがある。

OTH ブルームバーグ 金属や鉱業分野に特化したヘッジファンド会社、カナダのデルブルック・キャピタル・アドバイザーズは、貴金属相場の上昇で今年、リターンを2倍余りに高めてきたが、ここにきてポジションの一部を縮小している。ブルームバーグが確認した書簡によると、「デルブルック・リソース・オポチュニティーズ・マスター・ファンド」は7月のリターンが約22%となり、年初来リターンは7月末時点で103%に達した。同ファンドのベンチマークである「SPDR・S&P金属・鉱業ETF」は7月に8.1%上昇したものの、今年1-7月では約22%下落した。

※※※※※※※※※※※※※※

2020年8月21日(金) 昨日20日、海外市場の動き(午前5時半ごろ)

前日のFOMC議事要旨から追加緩和への期待後退や中期的な経済見通しのリスクを意識した、「株安=ドル買い」の流れは弱まり、米国市場ではGBP+CHFがドル売りをリードするも、EUR+AUDは前日のボトムからの戻りも限定的。

米中間両国から第1段階の通商合意の履行をめぐり近く電話会議を行うとのこと。また、規模を縮小した追加経済対策の合意の見通しも弱いながらもその可能性が見えてきている。

米週間新規失業保険申請件数は100万台の大台へ悪化、フィラデルフィア連銀製造業景気指数は弱く、CB景気先行指数は予想を上回るが2か月連続の低下。

米株はマイナス圏からスタートするもダウ+0.17%、S&P+0.32%と小幅高、Nasdaqは+1.06%と強さが目立っている。原油価格は42.60台と−0.72%近くの下げで、OPECプラス報告書に41.50まで一時下げる局面もあった。金価格は小幅下落、銀価格は小幅上昇するも、ブルームバーグ・コモディティインデックスは-0.76%と下げている。

EURUSDは、1.1800~30にあるポイントで下げ止まりも、戻り高値は1.1870を超えられず反発力も今一つ。ブルームバーグニュースで、ヘッジファンドの中では1.25までの上昇を見てるともあったが、1.20をクリアするまでは現時点ではそこまで強気になれず。逆に、1.1780~00を割りこむと大きなポイントとなる1.7000までの下げる可能性もあり、そこをボトムに上昇を狙いたい。

GBPUSDは、1.3060台をボトムに前日のFOMC議事録直前の高値となる1.3150を上回ると買いが加速し1.3217まで上昇へ。とくにEU英通商協議からリ明るい報道もなく引き続き交渉は難航中。EURGBPも0.8970台まで下落し、大枠0.8970~0.9070のボトム水準に達しており下げ止まる可能性もあり、GBPUSDもそろそろ。

USDJPYは、200時間MA106.365を意識してか上値も重い。米金利も軟化しており積極的な円売りも106円台では望めず。結局は105.60~106.20のレンジ?

※※※※※※※※※※※※※※※※※

21:30 USD 週間新規失業保険申請件数=110.6万件(予想92.5万件 前回96.3万→ 予想と前回を上回り100万台の大台へ上昇し悪化、労働市場の回復の鈍さが浮き彫りになった。

21:30 USD 8月 フィラデルフィア連銀製造業景気指数=17.2(予想20.8 前回24.1)→ 前回と予想を下回わり2か月連続で減少。6か月先の指数は小幅上昇するも低水準。

23:00 USD 7月 CB景気先行指数=総合指数 前月比1.4%(予想1.1% 前回2.0→3.0%)→ 上方修正された前回や予想を下回るが、5月3.1%、6月3.0%から大幅に低下し、経済成長のペースが年終盤にかなり弱まることを示唆。

※※※※※※※※※※※※※※※※※

USD カドロー米国家経済会議(NEC)委員長 トランプ政権は中国との第1段階の通商合意の履行に引き続き取り組んでいると表明。これまでの履行状況は良好との認識を示し、特に中国によるコモディティー(商品)輸入に満足している。次回の米中通商協議がいつ実施されるかについては明らかにしなかった。中国側は近く実施されるとの見方を示している。

USD メドウズ米大統領首席補佐官は19日、「規模を縮小した追加経済対策での合意の見通しはこれまでより改善された。だが、われわれはまだそこに至っていない」と語った。メドウズ氏は記者団に対し、ペロシ下院議長が郵政公社に関する単体の法案採決に動けば、「われわれが合意可能な項目に組み入れさせてもらおう」と発言した。 さらに合意できる確信はないとしながらも、学校や個人の防護装備のための資金、失業給付上乗せ、「場合によっては」小切手による現金給付を組み込むことも可能かもしれないと述べ、議会民主党との非公式協議は「非常にうまくいった」との認識を示した。

EUR ブルームバーグ ヘッジファンドがユーロに対して一段と強気になりつつある。ユーロの値上がりが続くだけでなく、相場は2018年初め以来の高値に達すると予想している。 ロンドンのトレーダー2人とブローカー1人の話によると、向こう6カ月間でさらに5%のユーロ高を見込んだコールオプションへの関心が強い。同トレーダーらは公に話す権限がないとして匿名を条件に、米選挙で民主党が勝利する可能性やその場合の米財政政策への影響などがドル安の主な要因の一つになっていると指摘した。ユーロ上昇を予測するのはヘッジファンドだけではない。幅広い満期期日においてユーロのリスクリバーサルは60-80ベーシスポイント(bp、1bp=0.01%)に上昇。ブルームバーグがデータの集計を開始した2006年以降、ユーロのコールオーバーがこれほどの高水準に上ったのは3回しかない。

EUR ECB理事会の議事要旨 見通し不透明で景気判断9月に先送り。 新型コロナウイルスの感染拡大に伴うロックダウンが解除された直後、景気回復の早期兆候が示されたものの当局者らはこれから結論を導くことに慎重だった様子がうかがわれる。チーフエコノミストのレーン理事は、回復の広がりと度合いは一律でなく、部分的だと指摘していた。新型コロナウイルス禍への緊急対策として打ち出した債券購入プログラムの柔軟性を巡り討議され、一部当局者が買い入れ枠の拡大に慎重姿勢であることが分かった。ECB当局者らは7月の会合で、9月に発表される最新の経済予測を待って、景気について改めて判断することに合意し大半のエコノミストはECBが年内にPEPPを拡大すると予想していた。

※※※※※※※※※※※※※※※※※

2020年8月20日(木)15:15時ごろの動き

株安+金利安+資源安、為替相場は昨日からのドルが買い戻された水準から大きな変化は見られず。

日経平均株価は-1.01%、上海総合も-1.0%近くの下げで、原油価格は42.49ドル近くと1%程度の下げとなっている。金-0.88%、銀-0.66%と小幅な低下となっている。

為替相場は、昨日の米国市場で始まったドル高とFOMC議事要旨を受けたドル高後の流れから大きな変化は見られず。ドル安トレンドの変化も確認できず。

USDJPYは115円がマジの線であることは確認できたが、結局は105~107のレンジの中での動き。EURUSDは1.2000がマジの線であることは確認できたが、1.1800~1.2000のレンジの中での動き。

徐々に変化の兆しがあるのは、米大統領選でトランプ氏とバイデン氏の支持率の差が縮まっていることで、ひょっとしたらトランプ再選との可能性も否定できず。また、コロナ経済対策もホワイトハウスと民主党との話し合いで合意に向けた動きの可能性も否定できず。米中対立は変わらないが、15日に流れた米中ハイレベル協議(第1段階通商合意の履行状況を検証)が近く再開される可能性も。

これらの材料が期待通りとなるのか、その結果によって為替相場がどのように動くのは確証を持てないが、クロスでは緩やかな円安の流れも変わらず。

※※※※※※※※※※※※※※

10:30

CNY 8月 ローンプライムレート=1年物3.85%(予想3.85% 前回3.85%)、5年物4.65%(予想4.65% 前回4.65%)

※※※※※※※※※※※※※※

2020年8月20日(木)昨日19日、海外市場の動き(午前五時半ごろ)

FOMC議事要旨は早期の追加緩和の裏付けは乏しくポジション調整の動きへ。米株は上昇から下落変化、資源価格は下げ幅を拡大、米債利回りは高止まり。為替相場は、米国市場から続くドル買いの流れがさらに強まる。

一時、追加経済対策の期待に米株は上昇し、NasdaqやS&Pは高値を更新していたが、FOMC議事要旨で、追加緩和(YCC)期待感が裏切られ(というより、各市場で利食いの材料に使われたと思われる)、ダウは−0.31%、Nasdaq−0.57%、S&P500 −0.44%と下落。原油価格は42.85ドル近くと小幅低下、資源価格は高値からやや値を下げていたが、FOMC議事録を受け下げ幅を拡大、金は-3.35%、銀−4.49%、ブルームバーグ・コモディティインデックスは-0.19%と低下。

為替相場は、ホワイトハウスと民主党が追加経済対策で何らかの合意に近づいているとの報道、米中第1段階の通商合意の履行検証協議を数日中に開催する計画との報道も相場に影響を与えていた。米国市場に入り、FOMC議事要旨前のポジション調整のドル買いが強まり、FOMC議事要旨の発表を受けた株安+金利高止まりにドル買いがさらに強まる。

USDJPYはアジア・欧州市場で105.10台まで円高へと動き下値を試すも105円の大台割れ失敗。米国市場に入ると105.60の上値を超えると円ロングの切りが強まるも株高の動きに上昇力は弱く105.80まで上昇が精いっぱい。ただし、FOMC議事要旨を受けた株安の影響もあり106の壁を上抜け106.10台で推移。クロスでは小幅ながら円高へと動いている。

EURUSDは、1.2000の大台を試すこともなく1.1950台を高値に米国市場に入り、1.1920を割り込むと売りが強まり1.1860台まで下落。FOMC議事要旨を受け1.1830まで続落し安値圏で推移している。一方で、欧州市場では安全資産の独30年債へ需要が大幅に拡大し米国かユーロへの資金移動が続いているとの報道もあった。

GBPUSDも1.3260台を高値に米国市場に入り1.3200を割り込み下落、FOMC議事要旨を受け1.3095まで続落し安値圏で推移。

※※※※※※※※※※※※※※※※

21:30 CAD 7月 消費者物価指数=前月比−0.1%(予想 前回0.8%)、前年比0.1%(予想0.5% 前回0.7%)、コア・共通前年比1.3%(予想 前回1.1%)、コア中央値前年比1.9%(予想 前回1.9%)、コアトリム前年比1.7%(予想 前回1.8%)→ 予想外に弱い

21:30 CAD 6月 卸売売上高=前月比18.5%(予想11.0% 前回5.7%)

※※※※※※※※※※※※※※※※

USD クドロー米国家経済会議(NEC)委員長 できる限りの刺激策を実施したい 今後1-2週間で失業者が多く見られるだろう

USD メドウズ大統領首席補佐官は、下院で22日に予定されている米郵政公社(USPS)支援法案の採決に合わせ、コロナ対策法案についても採決すべきと強調した。

USD 新型コロナウイルス追加対策法案を巡り 民主党の幹部は、来月上旬にも具体的な動きがあり得ると示唆し

USD 米国株式市場でアップルの株価が上昇、時価総額は米企業で初めて2兆ドル(約211兆3400億円)を突破した。株価は一時1.3%高の468.09ドルをつけ、3月の安値の2倍を上回った。好調な決算や第5世代(5G)通信規格対応の新型「iPhone」への期待が、株価を押し上げている。

USD WSJ紙は19日、米中の当局者の話として、「第1段階」通商合意の履行状況を検証するための協議を巡って、両政府の交渉担当者らが今後数日中の開催を計画しており、米中協議は頓挫していないと報じた。

※※※※※※※※※※※※※※※※

USD FOMC議事要旨 イールドカーブコントロール(YCC)に否定的だったことで、追加緩和策への期待が後退との思惑に米株は低下、米債利回りは高止まり。個人消費の回復について指摘があった一方、今後の景気回復の道筋は新型コロナウイルス感染抑制の状況に左右されるとの認識を改めて示した。「現在続いている公衆衛生の危機は短期的に経済活動と雇用、インフレに重くのしかかり、中期的な経済見通しに多大なリスクをもたらしているとの見解で、メンバーは一致した」、「何人かの当局者はイールドカーブ・コントロール(YCC)がバランスシートを大幅に拡大する可能性を懸念」

USD FOMC議事要旨 ゼロ金利政策を長期にわたって維持する新しい政策指針を導入する考えを表明した。物価や失業率に数値目標を設けて、達成まで利上げを見送ると公約する案が有力だ。新指針は「フォワード・ガイダンス」と呼ばれ、政策金利を長期間引き上げないと明示して金融緩和の効果を高める狙いがある。企業家や投資家は低金利が当面続くと確信できるため、一段と資金調達しやすくなる。新型コロナウイルスで悪化した景気は持ち直しに時間がかかっており、ゼロ金利を当面維持する。FOMCは2011年にもフォワード・ガイダンスを導入し、ゼロ金利を2年続けると声明文に明記したことがある。

USD FOMC議事要旨 多くの会合参加者が「政策金利の先行きの経路を、より明確にするのが適切だ」と表明した。参加者は同会合で「結果主義型のフォワード・ガイダンス」の是非を議論しており、早ければ9月15~16日に開く次回会合で正式に導入が決まる。

USD FOMC議事要旨 「回復してきた個人消費が、新型コロナの感染拡大で再び減速している」などと景気への懸念も表明した。7月末には失業給付の特例加算が切れるなど、財政出動の効果も薄れており、FOMCは「悪化したままの労働市場に逆風となる」と指摘した。米経済の本格回復には時間がかかるとみており、参加者からは追加の金融緩和を模索する声も上がっている。

※※※※※※※※※※※※※※※※

2020年8月19日(水)17:15時ごろの動き

FOMC議事録は気になるが、米中では新たなハイレベル通商協議は予定がないとあり、15日の通商協議の履行状況検証のハイレベル協議の延期はトランプ氏が決めたとあり、米中対立リスクは消えず。一方、新柄コロナウイお留守経済対策は5000億に規模を縮小して合意する可能性も市場は意識し米株先物はやや堅調。

日経平均はマイナス圏から値を戻し+0.26%と小幅高へ、上海総合は逆に−1.24%の下げとなった。米10年債利回りは0.655%(-0.01)と低下、原油価格は42.57ドル(-0.75%)と低下、金価格は2000ドルを割り込み−0.95%低下、銀価格も-2.44%の低下となった。

為替相場は、USDJPYは105の壁は厚く、円ロングの利食いも見参。105.10の円高から、日経平均株価の持ち直しもあり、105.60台まで値を戻すも水準から考えれば戻りは限定的で円高圧力が続いている。

EURUSDは、1.20のハードルは高いのか? 1.1950台を高値に1.1920台まで小幅軟化。水準的には上値をギブアップする水準でもなく、FOMC議事要旨を見ながらFRBの政策を材料に相場を動かす市場参加者を期待したい。

GBPUSDは、英CPIの前年比は予想・前回の倍近い上昇となった。コアインフレ率も強く、過去1年で最も高い水準となったが、大枠1.3230~70のレンジで動けず。

※※※※※※※※※※※※※※※※※

7:45 NZD 第2四半期 生産者物価指数=前期比出荷−0.3%(予想 前回0.1%)、仕入予想 −1.0%(前回-0.3%)、

8:50 JPY 7月 通関ベース貿易収支=季調済−348億円(予想-453億円 前回-4239→-4109億円)、季調前116億円(予想-776億円 前回-2688→-2693億円)

15:00 GBP 7月 生産者物価指数=出荷前月比0.3%(予想0.3% 前回0.3%)、前年比-0.9%(予想-0.9% 前回-0.8→-0.9%)、出荷コア前月比-0.1%(予想0.1% 前回0.0%)、コア前年比0.1%(予想0.3% 前回0.5%)、仕入前月比1.8%(予想1.1% 前回2.4→3.0%)、仕入前年比-5.7%(予想-6.1% 前回-6.4→-6.7%)

15:00 GBP 7月 消費者物価指数(HICP)=前月比0.4%(予想-0.1% 前回0.1%)、前年比1.0%(予想0.6% 前回0.6%)、コア前年比1.8%(予想1.3% 前回1.4%)、小売物価指数(RPI)=前月比0.5%(予想0.1% 前回0.2%)、RPI前年比1.6%(予想1.2% 前回1.1%)、RPIX(除くモーゲージ利払い)=前年比予想 前回1.3% → 前年比は予想・前回の倍近い上昇となった。コアインフレ率も強く、過去1年で最も高い水準に達した。

※※※※※※※※※※※※※※※※※

USD 米政府高官は18日夜、5000億ドル程度に規模を縮小した追加の新型コロナウイルス経済対策への「真の要求」が一部の民主党と共和党の議員の間で存在するとの認識を示した。「上院と下院の両方で一部の民主党と共和党議員の間に規模を縮小した合意をまとめたいという真の要求があると思う。規模は5000億ドル程度だ」と述べた。

USD トランプ大統領はこれに先立ち、15日に予定していた中国との第1段階通商合意の履行状況を検証する協議は自らが延期を決めたと表明。トランプ氏は同日、視察先のアリゾナ、アイオワ両州で中国の新型コロナウイルス危機への対応とコロナ封じ込めの失敗に不満を表明したが、中国による過去最大規模の米農産品購入は称賛した。

USD メドウズ米大統領首席補佐官は18日、米中の新たな高官級通商協議は予定されていないと明らかにした。一方、ライトハイザーUSTR代表が中国側と合意の履行状況に関して定期的にやり取りしている。米大統領専用機上で記者団に語った。

USD 米オレゴン州ポーランド南東部で暴動、建物に破壊行為

※※※※※※※※※※※※※※※※※

2020年8月19日(水)昨日18日、海外市場の動き(午前5時半ごろ)

GBPUSDは強くドル売りの流れをリード。EURUSDは1.200前にして上げ渋り上昇傾向を維持するも小幅低下。USDJPYは105.28をボトムに下げ止まるも戻りは限定的で市場の円高期待を繋ぐ。

欧州株は弱くSTOXXEURO600は原油安もあり−0.56%と終盤にかけ下げ幅を強めた。米株はNasdaq(+0.82%)とS&P(+0.26%)と強くテクノロジー株が強く一時最高値を更新。ただ、ダウ(-0.24%)と小幅低下。米債利回りは軟化し10年債は0.665%(-0.026)と軟化。

注目のコモディティー価格は、原油は42.57近く(-0.75%)の低下。一方、金価格は2013.10(+0.73%)と一時2020ドル台まで上昇し2000ドル台を底固め、銀価格も+1.44%上昇と相場をリード。ブルームバーグ・コモディティインデックスは+0.63%上昇へ。ビットコイン(USD)12,016(-2.54%)下落へ。

為替相場は、GBPやEURがリードするドル売り傾向が続いており、JPYもUSDに対して上昇傾向を維持している。サプライズは、強い米住宅着工と建設許可件数で予想外に強く出ているが住宅の強さは織り込み済みなのか相場へ影響も限定的。

注目のホワイトハウスと民主党の新型コロナウイルス経済対策について歩み寄り発言もある。ペロシ下院議長は「追加措置を巡る共和党の合意を得るために議会民主党は規模を半減させる用意がある」と発言。

USDJPYは、強い米雇用統計に上昇した水準を割り込み、105.30台の壁で何とか下げ止まりながらも、終値ベースでは7月31日以来の円高水準となっている。クロスでは円安相場をリードしているGBPJPYやNZDJPYは強く引き続きJPY売り要因となっているが、円相場を最も関連性の高いEURJPYは-0.02%と小幅低下しており円売りの動きを阻害している。新興国市場指数は強く=JPY安の連動性もあり、105.30~50のレンジで足踏み状態になっていると思われる。

EURUSDは、先高期待は変わらないが先日の高値を上回り一時1.1966まで上昇し1.2000の大台をトライか?と思われたが、ちょうどオプションカットにあたる23:00時から下落。市場全体のEURロングポジションは相当溜まっていると思われるが、1.1918をボトムに下げ止まり上昇傾向を維持していることもあり、市場のEUR先高期待は変わらず。また、ダウとEURUSD相場の連動性も変わらず。

※※※※※※※※※※※※※※※※※※

2020年8月18日(火)14:15時ごろの動き

日経平均株価は、強い中国株の影響もあり下げ幅を縮めるプラス圏を回復できず。一方、マザーズ指数は、6月26日に付けた年初来高値1067.29を更新。上海総合は+0.42%と強さを維持。米10年債利回りは0.68%(-0.011)と軟化。

原油価格は42.73ドル近くと-0.37%の低下、金+0.15%、銀+0.93%と引き続き買いの流れが続いている。

肝心の為替相場は、不透明な米大統領選、コロナ追加経済対策や、底堅い資源価格と株高+米金利の低下もあり、ドルは前日に続き弱く、USDJPYは一時105.50台まで下落、クロスでも円は全面高となっている。

EURUSDは、1.1900直前まで続伸し高値圏で推移と、相変わらず底堅い展開が続いている。

AUDUSDは、中国は食肉と大麦に続き、豪州産のワインで反ダンピング調査を開始するなどネガティブ材料は残っている。一方、今日の豪中銀議事要旨で、「大半で景気回復が進んでいる。追加緩和措置を実施する必要はない」とあるも、0.7210~30の狭いレンジを抜け出せず。

USDCADは1.3180台まで下落し、資源価格の上昇にCAD高を継続中で、財務相や議員の辞任は気になる。

※※※※※※※※※※※※※※※

CAD カナダのモルノー財務相が辞任表明、議員も辞職へ

USD トランプ米大統領は17日、中国から米国に製造拠点を戻す米企業に対する税控除を打ち出すことで、10か月間で1000万人の雇用を創出すると表明した。

AUD 豪中銀議事録 これまでの政策措置が「おおむね予想通り」機能し国内の大半で景気回復が進んでいるとし、現時点で追加緩和措置を実施する必要はない

CNY 中国商務省は18日、食肉輸入停止や大麦関税に続き、オーストラリアから輸入しているワインについて、反ダンピング(不当廉売)調査を開始したと発表した。業界団体の要請を受けた措置という。声明によると、調査は通常なら1年以内に終了するが、2022年2月18日まで延長される可能性もある。豪州から輸入する2リットル以下の容器入りワインが対象。

※※※※※※※※※※※※※※※

2020年8月8日(火)昨日7日、海外市場の動き(午前5時半ごろ)

米中対立リスク拡大とコロナリスクを気にしながら、米株は強弱混在しながらも、Nasdaqは高値を更新。資源価格の上昇が再燃し、米債利回りは小幅軟化するも、FRBがインフレを容認する姿勢へ変化との声も気になるが、為替相場は総じてドル売りの流れは変わらず。

米国は更にファーウェイ遮断を強化。14日にTikTok米国事業の90日以内の売却を命令しており、15日にアリババ・グループ・ホールディングなど米国での事業の禁止を検討している米企業があるとの報道もあったが、米中関係は更に悪化へ。

中国人民銀行は追加の流動性を供給したこともあり中国株は大幅高、その影響を受けEUROSTOXX600の株価は上昇しており、中国経済の拡大=関連性の高い企業の株価は上昇とのこと。米国対中国の覇権争いをどうしても意識へ。

ダウ−0.31%とマイナス圏を脱することはできず小幅安ながら、S&Pは+0.27%と小幅高を維持し、Nasdaqは1.0%と続伸。原油価格は42.85(+2.0%)と上昇、金価格は一時2000ドル復活し高値圏で推移、銀価格も27.64(+5.93%)と強い。米債利回りは0.687%(-0.022)と弱いNY連銀製造業景気指数もあり軟化。ビットコインは上昇が止まらず。

米経済指標では、NY連銀製造業景気指数は受注が減少しているとの報告が増加し、予想と前回を大幅に下回る。一方、NAHB住宅市場指数は予想外に強く1998年に付けた過去最高に並んだ。

肝心の為替相場は、EURUSDがリードする緩やかなドル売り傾向が止まらず、上昇率だけをみるとAUDUSDは0.65%と上昇率は高い。USDJPYも106円の壁を割り込みクロスでもAUDJPYを除き円高傾向へ。

EURUSDは、ドル売りの流れをリードし先高期待は強く、1.1820台をボトムに、米国市場では弱い米景況感もあり、米株の低下=米債利回りの低下に一時1.1881まで上昇し高値圏で推移。もちろん、1.1916の高値は目の前。

USDJPYは、市場の円先高期待を反映? 最悪予想の日本のGDPも出尽くしとなり、結果を受けても株価への悪影響や円相場への影響も見られず。いい水準で円買いを考えていた市場参加者は失望し安倍首相の健康不安もなんのその。一時106円を割り込み105.95まで下落してようやく下げ止まる。

※※※※※※※※※※※※※※※※※

21:30 USD 8月 NY連銀製造業景気指数=3.7(予想15.0 前回17.2)→受注が減少しているとの報告が増加し、予想と前回を大幅に下回る

21:30 CAD 6月 国際証券投資=-135.2億カナダドル(予想 前回224.1→223.9億カナダドル)

21:30 USD 8月 NAHB住宅市場指数=78(予想74 前回72)→ 予想外に強く1998年に付けた過去最高に並んだ。低金利に加え、新型コロナ禍で郊外物件への需要シフトが顕著に見られる

5:00 USD 6月 対米証券投資=ネットTICフロー合計=-679億ドル(予想 前回-45→-159億ドル)、長期TICフロー(純額)=1130億ドル(予想 前回1270→1181億ドル)

※※※※※※※※※※※※※※※※※

OTH タイ国家経済社会開発評議会(NESDC)が17日発表した第2・四半期のGDPは前年同期比12.2%減と、1998年のアジア通貨危機以来22年ぶりの大幅な落ち込みとなった。新型コロナウイルスの世界的流行と感染を抑える行動制限で、観光業や輸出、国内経済活動が打撃を受けた。

OTH 日経新聞 世界の主要国の2020年4~6月期のGDPは前年同期比9.1%減少した。リーマン危機時の約3.5倍の落ち込みで、コロナ禍の傷の深さが鮮明になった。それでも感染を早期に抑え、経済復調に動いた中国やベトナムはプラス成長を達成した。感染抑制と経済活動の両立の重要性を改めて浮き彫りにした。世界GDPの3分の2を占める日米英中とカナダ、ユーロ圏の計24カ国を「主要国」として集計した。GDP統計では変化を早く捉えられる前期比を使うことが多いが、コロナ禍で経済規模が平常時に比べてどれだけ縮んだかをみるため前年同期と比べた。リーマン危機の影響がピークだった09年1~3月期は2.6%減だった。 https://www.nikkei.com/article/DGXMZO62731860X10C20A8MM8000/

USD ナバロ米大統領補佐官 中国との第一段階の貿易協定は軌道に乗っている 中国は購入について自らの言葉を守っている

USD トランプ米大統領 経済対策巡る協議について最新の情報はない

USD モルガン・スタンレー 米国債の今月の大幅な下落は株式相場に調整を引き起こす可能性がある。マイケル・ウィルソン氏ら同行のストラテジストらは17日付のリポートで、「長期債の名目利回りが長期的な谷を形成しつつあるとの証拠が増えている。利回りは先週上昇したが、これを幾つかの短期的な材料がさらに押し上げる可能性がある」と指摘。「こうした展開は、長期リスクがより高く織り込まれるとみられる多くの株式ポートフォリオにとって非常に厳しくなる可能性がある」と続けた。

USD bloomberg FRBは金融政策の運営方法を巡り、微妙ではあるものの根本的な変更を近いうちに打ち出す見通しであり、具体的にはインフレに関して従来よりも容認姿勢を公式に採用することになりそうだ。いつ、どのように見直し作業を締めくくるかは、19日に公表される7月28、29両日開催のFOMC議事要旨でさらなる詳細が明らかにされる可能性がある。 今後10年の年間予想インフレ率についての市場ベースの指標である10年物ブレークイーブン・レートは1.66%と、3月に付けた0.47%の低水準から反転している。

USD メドウズ米大統領首席補佐官は17日、TikTokの禁止に関連し、トランプ大統領が他の中国系アプリの禁止についても検討している → トランプ大統領は14日、ティックトックを運営する中国のバイトダンスに対し、ティックトックの米国事業を90日以内に売却するよう命令。さらに15日には、中国の電子商取引大手アリババ・グループ・ホールディングなど米国での事業の禁止を検討している中国企業があるかとの質問に「そうだ、検討している」と応じた。

USD 米商務省は17日、ファーウェイによる半導体技術へのアクセス遮断を狙い、同社に対する制限措置を強化した。米中の関係は一段と悪化している。トランプ米大統領は17日朝、FOXのインタビューで「米国は国内にファーウェイ製の機器があることを望まない。なぜなら彼らは米国をスパイしているからだ」と、述べた。→ ロス米商務長官は前回の措置を講じた後、ファーウェイが模索していた抜け道をふさぐことが目的だと述べていた。ポンペオ国務長官は今回の措置について、中国共産党に「直接打撃」を与えるものだとして評価した

USD 日経新聞 米商務省は17日、中国のファーウェイに対する事実上の禁輸措置を強化すると発表した。米国技術が関わる半導体やソフトがファーウェイにわたるのを完全に遮断する。同社の経営への打撃は一段と広がり、米中対立が激しくなるのは必至だ。商務省は5月、外国製の半導体でも、米国の製造装置や設計ソフトを使っていればファーウェイに輸出するのを禁じた。今回は禁輸対象の定義を拡大し、第三者を使って半導体を調達し続けることを不可能にする。声明で「ファーウェイが米国の規制を迂回する試みを阻止する」と強調した。さらに事実上の禁輸リストである「エンティティー・リスト」にファーウェイの関連会社38社を加えた。13日が期限となっていた禁輸の例外措置も打ち切ると明言した。同社製のスマートフォンや携帯電話の保守に関わる取引も今後は原則認めない。https://www.nikkei.com/article/DGXMZO62737270X10C20A8MM8000/

EUR 独中銀月次報告書 ドイツ中銀は、新型コロナウイルスのパンデミックから回復するプロセスは長い道のりになるとし、かなりの期間にわたりGDPは危機以前の水準を回復できないと予測した。

EUR 仏保険省、過去24時間に新型コロナウイルスの新規感染者が3015人確認されたと発表

EUR イタリア、ディスコとクラブの閉鎖と、一部地域での夜間における屋外のマスク着用義務化に踏み切ると表明した。実施期間は17日から9月初めで、初の規制再導入となる。一方、政府は12日、クロアチア、ギリシャ、マルタ、スペインからの帰国者に新型コロナ検査を義務付けると発表。

AUD 豪州はコロナ感染による一日当たりの死者数は過去最多を更新。感染拡大の中心地となっているビクトリア州で過去24時間に25人の死者が確認され、8月12日に全国で報告されたこれまでの最多の21人を上回った。

CNY "中国人民銀行は市場に追加で流動性を供給することを決め、中国は世界最大の金属

消費国であることから、STOXX欧州600種資源株指数が1.68%上昇。中国経済の成長が拡大しており関連性の高い企業の株価は上昇へ。

※※※※※※※※※※※※※※※※※

2020年8月17日(月)22:30時ごろの動き

巷ではドル売り支持と株高支持が目立つようになっている。

ブルームバーグはIMMデータを注目し、ヘッジファンドの全体的なドルのポジションが、2018年5月以来のショートとなった。ドルの弱さが夏以降も続くことが示唆される。とあるが??

上海総合は2年ぶりの高水準、欧州株は小幅高で、Stoxx600 は+0.24%の上昇、ダウは小幅高でスタート。原油価格は42ドルを割り込み軟調に推移、金は+1.11%、銀は+4.89%の上昇でブルームバーグ・コモデティ・インデックスは+1.16%と強い。米10年債利回りは0.688%(-0.021)と0.7%割り込み軟化。

8月最初のデータとなるNY連銀製造業景気指数は3.7(予想15.0 前回17.2)と予想外に悪化。逆にNAHB住宅市場指数は強い。

肝心の為替相場はドル売り傾向が続き、USDJPYはGDP悪化で悪材料の出尽くし感が強い。さらに、株高へと動き、資源価格の上昇+米金利の低下もありJPY買いが強く、最近のレンジ下限を割り込み106.20近くと円高へと動き、クロスでもJPYが選択されている。

EURUSDは、独連銀の月次報告では、新型コロナウイルスのワクチンが前提となるが、景気の急激な落ち込みの後は、急回復する可能性を示唆。米中対立のリスク、米大統領選のリスク、FRBの緩和継のリスクなど、ネガティブなドルに対してのヘッジ通貨としてEURが選好されており、1.1830をボトムに1.1870台まで上昇中。

※※※※※※※※※※※※※※※※※※※※※

19:00 GER 独中銀月次報告書 、国内経済は春の前例のない落ち込みの後、急速かつ幅広く回復するとの見方を示した。ただ完全な回復には新型コロナウイルスワクチンの完成が必になる可能性があると指摘した。、国内経済は春の前例のない落ち込みの後、急速かつ幅広く回復するとの見方を示した。ただ完全な回復には新型コロナウイルスワクチンの完成が必になる可能性があると指摘した。

21:30 USD 8月 NY連銀製造業景気指数=3.7(予想15.0 前回17.2)→ 予想と前回を大幅に下回る

21:30 CAD 6月 国際証券投資=-135.2億カナダドル(予想 前回224.1→223.9億カナダドル)

21:30 USD 8月 NAHB住宅市場指数=78(予想74 前回72)

※※※※※※※※※※※※※※※※※※※※※

2020年8月17日(月)14:50時ごろの動き

日経平均株価は軟調、上海総合は強く上昇、中国は米国からの石油輸入を拡大していることを意識してなのかWTIは42.41ドルと1%弱の上昇で、金・銀価格も上昇し、ブルームバーグ・コモディティインデックスは0.71%の上昇となっている。

米債利回りは軟調で、10年債は0.7%(-0.009)と何とか0.7%近くで下げ止まっており、米中対立リスク、コロナウイルスリスク、米大統領選リスクなどに加え、FRBの緩和継続期待もあり、ドル売りの要因の一つとなっている。

肝心の為替相場は、いつもの週明け月曜日のアジア市場の動きが乏しく、小幅な動きとなっているが、総じてドル売りに傾いている。

終末にはトランプ氏は中国のバイトダンスに対し、運営する動画投稿アプリ「TikTok」の米国資産を売却するよう命じている。

日本では注目のGDPが発表となり前年比-27.8%と想外に弱く(期待通りなのかもしれないが?)1955年以降で最大の落ち込みとのこと。また、安倍首相が都内の大学病院に入るととの報道も気になったが、「日帰りの検査を受信」との事だったこともあり、報道後にも相場は動けず。

USDJPYは、106.46~65の20ポイントレンジでクロスでは若干のJPY安方向へ。米金利と相関関係が強いこともあり、米金利の軟化=小幅な円高を期待したくなる。

目立ったのは、ドル売りの相対通貨のEURUSDの上昇とビクトリア州のコロナ感染拡大が続く(やや弱まっているが)なかでのAUDUSDの底堅さ。EURUSDは1.1830をボトムに1.1830~70のレンジで、先週末の欧州時間につけた1.1781をボトムに上昇傾向が続いている。

※※※※※※※※※※※※※※※※※

8:50 JPY 第2四半期GDP・第2次速報値=前期-7.8%(予想-7.5% 前回-0.6%)、前年比-27.8%(予想-27.0% 前回-2.2→-2.5%)→ 予想外に弱く1955年以降で最大の落ち込みで、個人消費は現行基準の1980年以降で最低へ。

13:30 JPY 6月 鉱工業生産・確報値=前月比1.9%(予想2.7% 前回2.7%)、前年比-18.2%(予想-17.7% 前回-17.7%)、設備稼働率=前月比6.2%(予想 前回-11.6%)

※※※※※※※※※※※※※※※※※

今週の為替相場を考える(8月17~21日)

簡単に過去の動きを振り返ってみると、8月7日の強い米雇用統計以降は、CADを除き対ドルではドル安値を更新できずにいる。また、円クロスでは先週後半には伸び悩んではいるがNZDJPYを除き円安傾向が続いている。

株価を見て見よう。日経平均株価は6月の高値を更新し急伸、EuroStocks50を含め主要国では、米雇用統計まえから高値圏でレンジでの動きとなっている。米国では、ダウとS&P500 は高値を更新し続伸するも、Nasdaqは逆に伸び悩んでいる。

米10年債利回りは、米雇用統計時の0.5%台からから上昇し一時0.72%台まで上昇しており、このながれは独英を含め主要国で同じ傾向となっている。

資源価格では、金・銀価格もこの米雇用統計を後にして下落しており、ブルームバーグ・コモディティインデックスもこの日をピークに軟調に推移している。ただし、資金の逃避先とおしての魅力は変わらないのか押し目買いの推奨が目立っている。一方、原油価格は予想外に安定ており44~44のレンジを抜け出せずにいる。

つまり、目先は色々な要因はあるが、夏休み前のポジション調整の引き金になったかは不明ながら、強い米雇用統計の影響がいまだに続いていることになる。

さて今週だが、主な材料にも書いているので簡単に挙げると、米大統領選のリスクはもちろんのこと、米中対立のリスク、難航中の米追加の経済対策、FRBの今後金融政策の動き、英EU通商協議の行方、米カナダ制裁関税の動き、唯一ハト派のNZ中銀の動きなど、取り巻く不透明感は変わらず。

為替相場は、資源価格と関連性の高い通貨のAUD+CAD、リスクヘッジに関連性の高いCHF、それに加え念願の欧州復興基金の成立から上昇が続くEUR、リスク回避にも気まぐれに動くJPY、英EU通商協議に左右されるGBP、金融政策に左右されるNZDと分けて考える必要がありそう。

USDJPYは、104円台から反発するも107円で頭打ち、流れは106~108.00のレンジに逆戻り。相関関係の高いEURJPYを主にCHFJPYでは高値を更新し円売りをリードしているが、他の主要通貨は対円で上値を追うような動きは見られず。また、USDJPYは直近の1週間では「株高=円安」との連動性も高くなっており株価の動きを注視し、結果としてレンジ相場を意識した取引を考えたい。

EURUSDは、7月21日に念願のEU復興基金7500億ユーロで合意し、1.1500の壁を上抜け8月6日には一時1.1916まで上昇するも、翌7日の強い米雇用統計後には、1.170~1.1900のレンジ相場入りとなっている。

市場では「トップアウト、いや、再上昇」と意見が分かれている。IMMポジションではユーロのロングが歴史的な水準まで積み上がっていることもあり、いざ崩れだすと上昇スタート時の1.1500まで大きな調整が入る可能性も意識。ただし、次期米大統領選の不透明感や、「株高=ユーロ高」の相関関係にあり、これがトレンドになっていることを考えるといまだEURに分があり、1.1700をボトムに上昇トレンドを継続しているように思えてならない。

AUDUSDは、8週連続の陽線引けでとなるが、200週MA=0.7255を超えられず。先週はビクトリア州でコロナ感染拡大により、ロウ豪中銀総裁は第3半四半期GDPが少なくとも2%減少するとあり、経済的なダメージが大きくなっている。ただし先週は、予想外に底堅く0.71~0.72のレンジで動きは鈍い。IMMポジションは引き続きAUDショートと変化は見られず、期待感のAUD売りが選好するも、現実としてAUD買いが多いように思えてならないない。

※※※※※※※※※※※※※※※※※※※

今週の主な材料(8月17~21日)

今週は最重要となるイベントは少ない。例年ならサマー・バケーションの時期にあたり、市場全体の取引量は減少傾向にあるが、今年は新型コロナウイルスの影響でどうなるのか誰も予想ができず。一部の国ではコロナが再燃するも、ワクチン開発をめぐる報道や期待感は増幅中。

米中対立(15日の通商合意巡る会合は通商合意履行に問題があったわけではないとしているが延期、「北戴河会議」の結果が重要に)。北戴河会議は「共産党の指導部や引退した長老らが避暑を兼ねて集まり、人事などの重要事項を非公式にする行事」とのことで、巷では習近平氏の指導力問う重要な会議と考えており、8月に開催されるとのこと。

トランプ政権と民主党の追加コロナ対策の協議は難航(共和党は1兆ドル規模、民主党側は3兆ドル規模を提案し、協議は7日に決裂し話し合いは無し)。トランプ氏は再び単独で景気支援へと動き、直接給付を準備するよう財務長官に指示(4人家族で3400ドル)、追加給与保護プログラム(PPP)、警察、消防士、救急隊、および教師の雇用維持のために、州および地方自治体への追加支援を準備中とのこと。

19日のFOMC議事要旨(7月28~29日)では短期的な上下変動を期待するも新たなトレンドは期待できず。FOMCでは期待通りに金融政策の据え置きを決定し、声明では、ゼロ金利を長期にわたって維持すると約束する「フォワード・ガイダンス」の導入の検討に既に入っている。9月の次回会合で、追加緩和を決定する可能性がある」とあった。パウエルFRB議長もゼロ金利を長期にわたって維持すると約束する「フォワード・ガイダンス」の導入の検討に既に入っている。9月の次回会合で、追加緩和を決定する可能性がある」と発言しており、この辺が注目されそうである。

英EUは17~21日に6ラウンドの通商協議が予定されている。英国第2四半期GDPが-20.4%と過去最悪となるもある程度は織り込み済みで最近の相場は高値圏で推移している。7日にはゴーブ英内閣府担当相が「ここ数週間でEU側に明確な姿勢変化があったため、EUとの自由貿易協定(FTA)締結を確信している」とあった。13日には英国の対EU交渉担当者フロスト氏は「英国とEU間の合意は9月に達成可能」ともある。今週にはEUのバルニエ首席交渉官との協議が予定されている。GBP相場の影響は大きく注目しよう!

米カナダの追加関税をめぐる動きも気になるが、原油価格・資源価格の上昇(最近は伸び悩んでいるが)に支えられているカナダドル。6日にトランプ米大統領がカナダから輸入するアルミニウムに対し10%の関税賦課を発表。7日にカナダ政府は米国製のアルミニウムを含む製品に対し追加関税を課すと発表、対象は36億カナダドル相当で、報復関税を課す前の30日間は産業界などと検討し、9月16日までに対象製品を決めるとのことだが、最近はCAD高が目立っている。

NZ中銀は12日に政策金利を据え置くも、資産買い入れ規模を拡大し、マイナス圏への引き下げを含む追加利下げもあり得ると表明している。NZDUSDは7日に強い米雇用統計以降に下落傾向が続いているが、この12日からは下げ幅を強めており、最弱通貨の一員となっている。

今週の主な指標・金融政策・予定

17日(月)

8:50 日本GDP

18日(火)

10:30 豪中銀議事要旨

21:30 米住宅着工件数、建設許可件数

19日(水)

8:50 通関ベース貿易収支

15:00 英CPI、RPI

21:30 カナダCPI

27:00 FOMC議事要旨(7月28-29日開催分)

20日(木)

17:00 ノルウェー中銀金融政策発表

20:00 トルコ中銀金融政策発表

20:30 ECB理事会議事要旨

21:30 米週間新規失業保険申請件数

21:30 米フィラデルフィア連銀製造業景気指数

23:00 米CB景気先行指数

21日(金)

8:30 日本全国消費

15:00 英小売売上高

16:30 独PMI

17:00 ユーロ圏PMI

17:30 英PMI

21:30 カナダ小売売上高

22:45 米PMI

23:00 ユーロ圏消費者信頼感

23:00 米中古住宅販売

詳しくは別表をご覧ください。

※※※※※※※※※※※※※※※

直近のIMMデータから

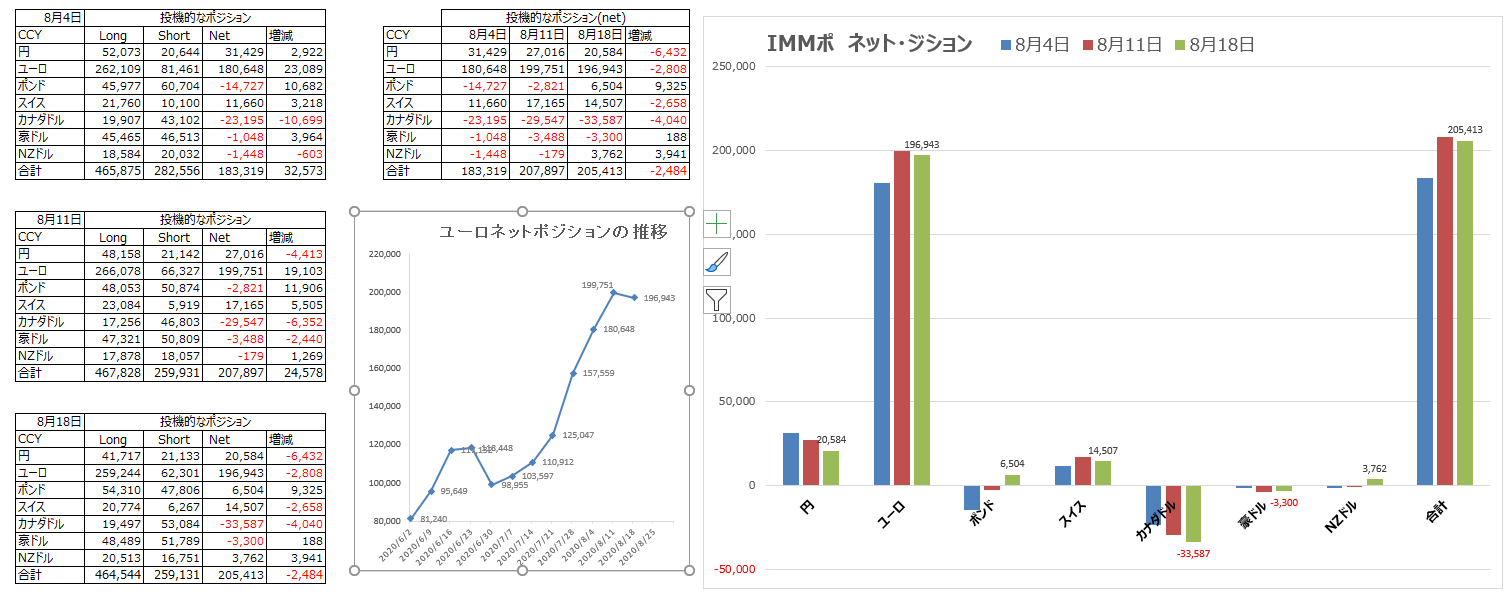

集計日が8月11日(火)のCFTCのIMM通貨先物のポジションから、円、ユーロ、ポンド、スイス、カナダドル、豪ドル、NZドルの7通貨をピックアップしその変化を見てみましょう。

7通貨ペアのネット合計は前週比でみると、183,319→207,897コントラクトと6週連続でロングが増加し、ドル先思考がさらに強まっています。ただし、EURUDは高値を更新できず足踏み状態であることは注意が必要です。

通貨別にネットポジションを見ると、ユーロのロングは180,648コントラクトと全体の約76%を占めており、ショートは全体の30弱と少なく、ネットでは引き続きユーロが主導しているドル安傾向となっています。(ユーロネットポジションの推移をごご覧ください。)

円、ユーロ、スイスは、ロングポジションで変わらず、円が微減となっている反面、スイスは微増となっています。

一方、ポンド、豪ドル、NZドルはショートポジションで変わりありませんが、ポンドのショートが減少しロングへの変化が期待できる反面、カナダドルのショートは拡大しています。ただし、USDCADはCAD高傾向にありこのギャップを注目しています。

詳しくは別表をご覧ください

※※※※※※※※※※※※※※※※※※※

2020年8月15日(土)昨日14日、海外市場の動き

中国が通商合意の検証前に駆け込み的に米国産原油の購入を拡大していたが、15日の通商合意をめぐる会合は「北戴河会議」を理由に延期となった。その北戴河会議は「共産党の指導部や引退した長老らが避暑を兼ねて集まり、人事などの重要事項を非公式行事」とのことで、巷では習近平氏の指導力問う重要な会議と考えている。

トランプ氏は民主党との対立が続き進展が見られない追加コロナ経済対策で、再び単独で景気支援を表明し、4人家族で3400ドルの直接給付を準備するよう財務長官に指示。財務省と中小企業庁は追加給与保護プログラム(PPP)の準備ができている。警察、消防士、救急隊、および教師の雇用維持のために、州および地方自治体への追加支援の準備ができているとのこと。

欧州株は新型コロナをめぐり、英国がフランス、オランダ、マルタを14日間検疫必要国にリストアップ。フランスも同様の措置をとると発表したこともあり弱く、EUROSTOXX50は−1.13%の下落。一方、米国株も弱いがトランプ氏の追加対策を意識してなのか? 下げ幅は限定的で、ダウは+0.12%と何とか小幅高で終わっている。

原油価格は42.20近く(-0.09)、金1953.80近く(-0.84%)、銀26.570近く(-4.14%)と弱含みで推移し、ポジションのなせる業なのか上値も重い。米10年債利回りは0.71%(-0.013)と軟化するも30年債は上昇へ。

肝心の為替相場は、弱い米小売売上高からドル売りが強まり、前日にNZ中銀副総裁のハト派発言で弱含んでいるNZDを除けば総じてドル売りへと動き、JPYもクロスを含め全面高。強かったミシガン大学消費者信頼感や企業在庫でも直後のドル買いは限定的で一時的に終わり、米株がボトムから値を戻すも伸びきれず、米債利回りは30年を除き弱含みで推移した流れをフォローしている。

USDJPYは、GPIFの外債買い(ユーロ債)を注目しているがこのお盆の時期とこの水準では期待薄。市場は17日の日本第2四半期GDPが年率27.0%減少と統計開始以来の落ち込みとなることを織り込みながら、200時間MA=106.78を割り込んでからは売り圧力が強まり、フィキシング時には一時106.44まで下落。106.62まで値を戻すも、米中ハイレベル電話会談が延期となりリスク回避もあり106.54まで値を下げている。

USDCADは、4日続落から1.3200割れをボトムとした動きの中で、アジア市場の1.3206をボトムに、強くでた米ミシガン大学消費者信頼感とオプションカット時に1.3272まで値を戻している。資源価格の連動性は別として、200時間MA=1.3234、90時間MA=1.3238にあり、終値ベースでは1.3264となっており、来週の動きを注目したい。

※※※※※※※※※※※※※※※※※※※※

22:15 USD 7月 鉱工業生産=前月比3.0%(予想3.0% 前回5.4→5.7%)、設備稼働率=70.6%(予想70.5% 前回68.6→68.5%)

23:00 USD 8月 ミシガン大学消費者信頼感指数・速報値=72.8(予想71.7 前回72.5)→ 予想と前回を上回り小幅上昇へ

23:00 USD 6月 企業在庫=前月比-1.1%(予想-1.2% 前回-2.3%)

※※※※※※※※※※※※※※※※※※※※

USD 米中、15日予定の通商合意巡る会合延期(関係筋) 米中が15日に予定していた通商合意の履行状況を精査するための会合が延期されたことが14日、関係筋の話で明らかになった。ライトハイザーUSTR代表、ムニューシン米財務長官、そして、中国の劉鶴副首相がオンラインで会談を行う予定だった。日程の調整がつかなかったためとしている。新たな日程はまだ設定されていない。→ 関係筋は、中国共産党指導部が例年8月に河北省北戴河で開く「北戴河会議」が継続しているため、米中会合が延期されたと指摘。通商合意履行に問題があったわけではないとした。中国当局は北戴河会議の日程をこれまで公表したことはない。

USD トランプ米大統領 直接給付を準備するよう財務長官に指示。(4人家族で3400ドル)、財務省と中小企業庁は追加給与保護プログラム(PPP)の準備ができている。警察、消防士、救急隊、および教師の雇用維持のために、州および地方自治体への追加支援の準備ができている。

USD トランプ米大統領は14日、追加の新型コロナウイルス経済対策を巡る政権と民主党指導部の協議が暗礁に乗り上げる中、再び単独で景気支援に向けた行動を取る用意があると表明した。→共和党からは1兆ドル規模の提案が出ているのに対して、民主党側は3兆ドル規模の提案を行っている 追加経済対策を巡る協議は先週7日に決裂し、その後話し合いは行われていない。トランプ大統領は8日、失業保険給付の上乗せなど追加の新型コロナウイルス経済対策を実施する大統領令に署名。7月に失効した失業給付金の上乗せ措置を減額して復活させる内容などが盛り込まれたが、まだ施行されていない。

USD トランプ米大統領がコロナ支援のための民主党との協議継続を示唆

EUR 英国がフランス、オランダ、マルタを14日間検疫必要国にリストアップ、フランスも同様の措置をとると発表。

EUR ドイツ経済省が14日公表した月報によると、経済は第3四半期に力強い成長が見込まれるものの、その後の回復には長い時間がかかる見通しだ。経済省は、第3四半期GDPの「強い回復」を予想しているが、「その後の景気回復は国内外の新型コロナウイルスの状況に大きく左右される」と指摘。ドイツの貿易相手国の多くが今も新型コロナの影響を大きく受けていると付け加えた。「この理由から、5-6月に見られた当初の力強い復活後、さらなる独経済回復の過程は遅いペースでしか進まず、完了までに長い時間がかかるだろう」との見方を示した。

AUD ロウ豪中銀総裁(議会証言の質疑応答で) 通貨安を果たすためには巨額の介入が必要。それが成功するとは思わない マイナス金利導入の可能性は非常に低い 豪ドルの下落を望む 豪ドルは過大評価されているとは言えない 豪ドルを押し下げるために介入する用意はない。 国内銀行システムの安定性に関する懸念は全くない。

JPY ブルームバーグのエコノミスト調査 内閣府が17日発表する4ー6月期のGDPについて、では、全員が3四半期連続のマイナス成長を予想。中央値は前期比7.6%減、年率27.0%減と、GDP統計をさかのぼれる1955年以降で最大の落ち込みとなる見通し。個人消費は前期比7%減、設備投資は同4.1%減が見込まれている。

CNY 中国は,通商合意の検証控え米国産原油の購入拡大 =関係者 第1段階通商合意の検証を控え、中国が米国産原油の購入を増やしていることが、関係者らの話で分かった。中国による米国産原油の輸入は今後数週間で大幅に拡大する見通しで、中国の国営石油各社は8─9月にかけて、最低2000万バレルの原油輸送に必要なタンカーを押さえたという。中国は第1段階合意で、今年の原油や天然ガスなどエネルギー製品の購入を2017年ベースで185億ドル分増やすと約束しており、今年の購入額は約250億ドルとなる見通し。米国勢調査局によると、中国による米国産原油の購入額は、新型コロナウイルス禍の影響もあり、6月末までで20億ドル強にとどまっている。

※※※※※※※※※※※※※※※※※※※

2020年8月14日(金)23:45時ごろの動き

為替相場は円高、ドル安で推移、米株は下げからスタートとるも持ち直すが、資源価格は弱く、米債利回りは軟調。。

欧州株は弱くEuroStoxx50は-1.21%と英国がフランス、オランダ、マルタを14日間検疫必要国にリストアップしたことをあり弱い。米株は先物をフォローして下落からスタートするも下げ幅を縮めている。

WTIは42.24ドルと前日とほぼ変わらず、金・銀価格は弱く下落、米10年債利回りは0.7%(-0.024)と弱い。

ユーロ圏GDPは速報値と変わらず、ユーロ圏第2四半期の雇用者推移では就業者数は過去最大の落ち込み。

米小売売上高は予想・前回を下回り伸び率は減速、米第2四半期の労働生産性は11年ぶり高水準。鉱工業生産は予想と変わらないが前回から落ちこみ、ミシガン大学消費者信頼感指数は小幅上昇へ。

USDJPYは、下限の106.50~60を割り込み続落し、クロスでも円の上昇が目立っている。

2020年8月14日(金)15:10時ごろの動き

日経平均株価は小幅上昇、上海総合は終盤にかけ上昇し+0.86%近くで推移。原油価格は小幅高となるも、金・銀価格は弱く上昇期待が続くも上値買いの動きは見られず。ブルームバーグ・コモディティインデックスは-0.38%。米10年債利回りは0.705%(-0.018)と軟化するも0.7%台を維持。

米中は第1段階通商合意の履行状況を検証する。ライトハイザー代表は中国による同合意へのコミットメントに「満足している」とあった。僚級協議を明日に控え、決裂を意識してなのリスク回避の動きも期待できるが、為替相場の動きは緩慢。

USDJPYは、09:00時に無理やり107円台をつけるも続かず、第3次産業活動指数も強く、米金利も小幅軟化。逆に106.80台まで下落したが、引き続きレンジ相場を抜け出せず。

中国小売売上高は予想に届かず、住宅価格は前回を超えられず、鉱工業生産は前回と変わらず予想に届かない。固定資産投資はマイナス幅を縮小となり、相場への影響は限定的。

ロウ豪中銀総裁は議会証言で「マイナス金利導入の可能性は非常に低い 豪ドルの下落を望む 豪ドルは過大評価されているとは言えない 豪ドルを押し下げるために介入する用意はない」とあった。直後は上下に動きその後はAUD高となるも1.6555を高値に逆に1.6500台へ下落。

※※※※※※※※※※※※※※※※※※

10:30 CNY 7月 住宅価格指数=前年比4.8%(予想 前回4.9%)

11:00 CNY 7月 鉱工業生産=前年比4.8%(予想5.1% 前回4.8%)

11:00 CNY 7月 小売売上高=前年比-1.1%(予想0.1% 前回-1.8%)

11:00 CNY 7月 固定資産投資=年初来前年比-1.6%(予想-1.6% 前回-3.1%)

13:30 JPY 6月 第三次産業活動指数=前月比7.9%(予想6.4% 前回-2.1→-2.9%)

※※※※※※※※※※※※※※※※※※

USD クドローNEC委員長=13日、記者団に対し、第1段階の貿易合意で米国は中国との関与を続けていると述べるとともに、トランプ大統領と対中貿易問題について同日話し合ったことを明らかにした。クドロー氏はまた、米通商代表部(USTR)のライトハイザー代表がこれまでのところ、中国による同合意へのコミットメントに「満足している」とFOXニュースとのインタビューでコメント。その上で、「合意の全ての部分を彼らが履行するだろうと言っているわけではない」とも話した。

USD クドローNEC委員長=中南米諸国は中国による域内への影響について「目を光らせておく」方が良いと。中国のインフラ投資は世界の他の地域で「良い結果を出していない」と指摘。トランプ政権は米国企業に対するスパイ活動やハッキング、人権、香港、新型コロナウイルスのパンデミック(世界的大流行)下での行動などの問題について中国に不満を抱いている

AUD ロウ豪中銀総裁(議会証言の質疑応答で) 通貨安を果たすためには巨額の介入が必要。それが成功するとは思わない マイナス金利導入の可能性は非常に低い 豪ドルの下落を望む 豪ドルは過大評価されているとは言えない 豪ドルを押し下げるために介入する用意はない。 国内銀行システムの安定性に関する懸念は全くない。

AUD 四半期のGDPデータはまだだが、数十年で最大の経済収縮を示し、約7%になる可能性があるが、この減少は当初恐れられていたほど大きくない。労働市場も良くないが予想されたほど悪くもない。労働時間は当初、今年の前半に比べて驚異的な20%減少すると予想されていました。実際の減少はこの半分程度なのは主にオーストラリアがウイルスを封じ込めることに成功したことと、一部の制限が予想よりも早く緩和されたことによる。

AUD ビクトリア州のすべての人に最高の願いを伝えます。また、経済面では、この流行により9月四半期のGDP成長率が少なくとも2%減少すると予想されます。これは、国の他のほとんどの地域で起こっている回復を広く相殺。その結果、12月四半期までは経済成長率の上昇は見込めず。また、弱い総需要の長期化による影響の増大を懸念。パンデミックのために支出に対する人々の態度が変化を懸念。失業率は増加し続け、今年後半には約10%に達すると予測、数年後に徐々に下がるが7%を予想。インフレ率は、今後数年間の平均はわずか1〜1.5パーセントです。賃金の伸びも低く、今後2年間で平均1.5%と予測。

AUD ◎経済を支えるために今日借用することにより、今後数年間私たちの経済と社会に損害を与え、予算に継続的な負担をかける、さらに大きな生産量と雇用の損失を回避しています。

◎オーストラリアの財政は強い状態にあり、ここでの公的債務は他のほとんどの国よりもはるかに少ないです。

◎全体的な国家バランスシートも、数十年にわたる優れた経済パフォーマンスの後に強力な立場にあります。

◎連邦の資金調達コストはこれまでにないほど低く、金利は連邦以来最低です。

JPY ブルームバーグのエコノミスト調査 内閣府が17日発表する4ー6月期のGDPについて、では、全員が3四半期連続のマイナス成長を予想。中央値は前期比7.6%減、年率27.0%減と、GDP統計をさかのぼれる1955年以降で最大の落ち込みとなる見通し。個人消費は前期比7%減、設備投資は同4.1%減が見込まれている。

JPY 国内では5月の消費支出が前年同月比16.2%減と比較可能な2001年1月以降で最大の落ち込みとなったほか、鉱工業生産指数も比較可能な13年1月以降の最低を更新、輸出は同28.3%減とリーマンショック後の09年9月以来の落ち込みとなった。海外でもロックダウン(都市封鎖)を行った英国の4-6月期GDPが前期比年率59.8%減、米国は同32.9%減と、いずれも過去最大の落ち込みを記録した。

※※※※※※※※※※※※※※※※※※

2020年8月14日(金) 昨日13日、海外市場の動き(午前5時半ごろ)

米国は中国企業5社の製品を使っている企業はアメリカ政府との取引を禁止する国防権限法を13日に発動。どうなることやら?

資源価格は再上昇し、米追加経済対策は引き続き難航するも米株の下げは限定的で、米債利回りは上昇。為替相場は通貨により動きは異なり米金利の上昇にも107円台ではJPY売りも続かず。

NZ中銀副総裁のハト派発言を受けたNZDは弱く、強い豪雇用統計にもAUD買いは見られず。英EU通商交渉の光明にもコロナを意識してなのかGBP買いは続かず。取引量が多いのはEURAUDで大枠1.650~1.6550のレンジで推移。

新型コロナ陽性は、米フロリダで拡大、欧州ではフランス、ギリシャ、スペイン、ドイツでも拡大。イギリスでは抗体検査で人口の6%が感染とのこと。

米株は期待の追加経済対策は引き続き難航、ダウは下げ幅を縮めるも−0.29%と小幅下落、S&Pは最高値を更新後から下落へと変化するも終盤にかけ下げ幅を縮め−0.2%安、Nasdaqは上昇傾向を維持し+0.27%上昇。

原油価格は一時42.09まで下落し42.35ドル近くで推移と弱い。底値の買い意欲は強く、金価格は+0.62%、銀は+5.32%上昇。米30年債入札後から利回りは上昇し、10年債は一時0.727%まで上昇し0.717%近くで推移。

欧州でもドイツ10年債が一時−0.4%を割り込み、FTSEが-1.5%下落するなど、債券利回りの上昇と株安へと動いている。

新型コロナ陽性は、米フロリダで拡大、欧州ではフランス、ギリシャ、スペイン、ドイツでも拡大。イギリスでは抗体検査で人口の6%が感染とのこと。

米新規失業保険申請件数は、予想外に改善し3月26日以来、21週ぶりに100万件の大台を下回る。

USDJPYは、106.50台から107.00台のレンジで水準だけを見ると底堅く推移しているが、クロスではEURJPY、GBPJPY、CADJPYで円安、AUDJPY、NZDJPYで円高と2極化しており積極的な円売りは感じられず。発動された米国による中国企業5社の製品を使っている企業はアメリカ政府との取引を禁止する国防権限法の影響が相場に何らかの影響があるのか? 日和見主義ながら106.50-60~107.10-20のレンジにとどまる内は方向感見られず。

EURUSDは、米株とEURUSDの連動性を指摘する声も多い。米株高=EUR高、米株安=EUR安とのことだが、昨日も米国市場ではこの流れが続いていた。フランス、ギリシャ、スペイン、ドイツでのコロナウイルスの再拡大も気になるが、中期的に1.1700~1.1900のレンジで1.1916の高値を再トライできるのか? しばらくはこのレンジで売り買いが交錯しそう。

※※※※※※※※※※※※※※※※※※

21:30 USD 週間新規失業保険申請件数=96.3万件(予想112万件 前回118.6→119.1万件)→ 予想外に改善し3月26日以来、21週ぶりに100万件の大台を下回る。

21:30 USD 7月 輸入物価指数=前月比0.7%(予想0.6% 前回1.4%)、前年比-3.3%(予想-1.7% 前回-3.8%)

3:00 MXN メキシコ中銀 金融政策発表=現行政策金利5.0%を0.5%引き下げ4.5%に決定。予想通り

※※※※※※※※※※※※※※

USD 米国は中国企業5社の製品を使っている企業はアメリカ政府との取引を禁止米国は国防権限法を13日に発動

USD トランプ米大統領は民主党が追加経済対策案に盛り込んだ米郵政公社支援への反対で強硬姿勢を明確にし、11月の選挙における幅広い郵便投票実施を妨げる動きをエスカレートさせた。投票用紙の郵送は不正増加を招くと、トランプ氏は証拠を示すことなく主張している。新型コロナウイルス感染拡大に対応する追加の経済対策で合意を目指す上で、大統領のスタンスが新たな障害となっている。

USD クドローNEC委員長 米国の借入能力はまだ、限界に近づいていない Tiktokの買い手は中国からの安全を担保する必要 給与税免除期間は自営業者も該当する。さまざまなセクターが大幅な回復を示している。

USD WSJの調査、失業給付の上乗せ措置について、大半のエコノミストは職場復帰意欲を低下させるよりも、経済的プラス効果のほうが大きい

USD トランプ米大統領が、エスパー国防長官を11月の大統領選後に更迭したい意向を非公式に示したと事情に詳しい複数の関係者が明らかにした。

USD トランプ大統領 11月3日の大統領選で勝利すれば給与税を終了させる

USD ペロシ米下院議長、トランプ政権が求める一段と小規模な対策は受け入れられないとし、務長官からの経済対策協議再開の呼び掛けを拒否。ムニューシン長官は民主党側が交渉に関心を持っていないと反論。

GBP マーチン・アイルランド首相 次の英首相との会談でブレグジット後の着地点に到達できると思う

GBP ジョンソン英首相 関税・割り当てなしの合意がEUにとって最善と確信している。交渉に取り掛かる。

GBP 英国の対EU交渉担当者、デービッド・フロスト氏 英国とEU間の合意は9月に達成可能 →来週にはEUのバルニエ首席交渉官との協議が予定されている。 ツイッターで「言い続けているように、われわれは特別な、または特異な合意を求めているわけではなく、根本的にはEUがカナダなどの友好国と締結したような自由貿易協定(FTA)での合意を望んでいる」と指摘。「法律や裁判、漁業権を巡る英国の主権は当然、議論の対象ではなく、われわれがEU単一市場の統合性を脅かすことを求めていいないように、主権に関するいかなる妥協も受け入れない」と語った。

GBP 英国で新型コロナウイルスの流行状況を調査した研究によると、英国民の6%近くが新型ウイルスに感染していた可能性がある。感染が確認された人数よりも、実際の感染者数は数百万人多いとみられるという

NZD バスカンドNZ中銀副総裁は、国内で再び新型コロナ感染が拡大し、ロックダウンが長期化する場合、NZ中銀は金融刺激策の追加を検討せざるを得なくなると述べ

※※※※※※※※※※※※※※

2020年8月13日(木)22:15時ごろの動き

欧州株は弱くEUROSTOXX50は-0.47%近く下げ、ダウ先物も-0.27%近く低下。原油価格42.55と小幅安、金価格は-0.65%下げるも、銀価格は1.41%の上昇と、資源価格は強弱混在で、ブルームバーグ・コモディティインデクスは-0.00%と変わらず。米10年債利回りは0.689%(+0.006)。

為替相場はUSD+JPYの弱さが目立っており、逆に英EU通商協議で楽観的な発言が飛び出したGBPUSDは1.3020をベースに1.3110台へ上昇。EURUSDも1.1800の大台を回復し一時1.1853まで上昇。

USDJPYは、106.56をボトムに106.50の壁を割り込めず、弱い欧州株のとの連動性もなく、強い米新規失業保険申請件数もあり107.00近辺の高値水準で推移。ただし、106.50/60

~107.10/20のレンジをどうしたら抜け出すのは大きな材料がでないと難しそう。

AUDUSDは、アジア市場の強い豪雇用統計を受けたAUD買いの流れも続かず、資源価格も大きな変化は見られず結局0.7150から 0.7190 のレンジを継続中で、コロナウイルスの感染再燃のリスクにも底堅い動きとなっている。

一方、NZDUSDは、早朝に一時0.6600まで上昇するも、バスカンドNZ中銀副総裁が「国内で再び新型コロナ感染が拡大し、ロックダウンが長期化する場合、NZ中銀は金融刺激策の追加を検討せざるを得なくなる」との発言もあり、0.6550台まで下落。

※※※※※※※※※※※※※※※※※※

8:00 EUR 鉱工業生産=前月比9.1%(予想10.0% 前回12.4→12.3%)、前年比-12.3%(予想-11.3% 前回-20.9→-20.4%)→ 前月比は予想と前回に届かず。前年比でマイナス幅は縮小するも予想に届かず

21:30 USD 7月 消費者物価指数=前月比0.6%(予想0.3% 前回0.6%)、前年比1.0%(予想0.7% 前回0.6%)、コア前月比0.6%(予想0.2% 前回0.2%)、コア前年比1.6%(予想1.1% 前回1.2%)→ 予想と前回を上回る。コア前月比は1991年1月以降で最大。

※※※※※※※※※※※※※※※※※※

USD トランプ米大統領が、エスパー国防長官を11月の大統領選後に更迭したい意向を非公式に示したと事情に詳しい複数の関係者が明らかにした。

USD トランプ大統領 11月3日の大統領選で勝利すれば給与税を終了させる

USD ペロシ米下院議長、トランプ政権が求める一段と小規模な対策は受け入れられないとし、務長官からの経済対策協議再開の呼び掛けを拒否。ムニューシン長官は民主党側との交渉に関心を持っていないと反論。

GBP フロスト英国対EU交渉責任者 英国とEU間の合意は9月に達成可能

GBP 英国で新型コロナウイルスの流行状況を調査した研究によると、英国民の6%近くが新型ウイルスに感染していた可能性がある。感染が確認された人数よりも、実際の感染者数は数百万人多いとみられるという

NZD バスカンドNZ中銀副総裁は、国内で再び新型コロナ感染が拡大し、ロックダウンが長期化する場合、NZ中銀は金融刺激策の追加を検討せざるを得なくなると述べ

CNY 中国中央国債登記結算(CCDC)が公表した7月の中国国債保有状況関するデータで「その他機関」の保有額が急増したことから、人民銀行(中央銀行)が景気回復を支援するために国債を購入していたのではないかとの観測が浮上している。

CNY 中国商務省の任鴻斌次官は13日、米国に対し、中国企業を規制、差別するような行為を止め、第1段階の通商合意を履行する環境作りをすることを期待する

※※※※※※※※※※※※※※※※※※

2020年8月13日(木)15:40時ごろの動き

トランプ政権と民主党との追加の経済対策協議は相変わらず、結果を出せず。

日経平均株価は+1.78%の上昇、上海総合の伸びは鈍く現時点で+0.08%の上昇にとどまっている。原油価格は42.49と小幅低下、銀は持ち直すも金価格は小幅低下にとどまっている。米10年債利回りは0.661%(-0.023)に軟化。

USDJPYはクロスでは、主要通貨で円安ながら資源関連通貨で円高へと動き、リスク回避通貨のCHFと連動した動き(USDCHF下げ)で、早朝の106.90を高値に上値は重く106.50台まで円高となっている。106.50~60をボトム下げ止まることができるのか? 引き続き106.50/60~107.10/20のレンジをブレークできるか注視。

AUDUSDは、ご存じの通り強い雇用統計を受け、直後は一時0.7188まで上昇するも、新型コロナ感染を意識してなのか? 結局は続かず0.7160~25の狭いレンジで収まっているが、期待感は上昇。

EURUSDは、1.1780をボトムに下値は限定的で、1.1830台まで上昇。底堅い動きで上値を更新しており、上値を狙う動きを継続中。

※※※※※※※※※※※※※※※※※

8:01 GBP 7月 RICS住宅価格指数=12(予想-5 前回-15→-13)→ 予想外に強く4か月ぶりにプラス圏へ上昇

10:00 AUD 8月 消費者インフレ期待=3.3%(予想3.4% 前回3.2%)

10:30 AUD 7月 雇用統計:失業率=7.5%(予想7.8% 前回7.4%)、新規雇用者数=11.47万人(予想4万人 前回21.08→22.84万人)、フルタイム=4.35万人(予想 前回-3.81万→-2.37万人)、パートタイム=7.12万人(予想 前回24.9→25.2万人)、労働参加率=64.7%(予想64.4% 前回64.4→64.1%)

15:00 GER 7月 消費者物価指数=前月比-0.5%(予想-0.5% 前回-0.5%)、前年比-0.1%(予想-0.1% 前回-0.1%)、HICP前月比-0.5%(予想-0.5% 前回-0.5%)、HICP前年比0.0%(予想0.0% 前回0.0%)

※※※※※※※※※※※※※※※※※

2020年8月13日(木)昨日12日、海外市場の動き(午前5時半ごろの動き)

米政権と民主党指導部による米追加経済対策の協議は進展が見られずドル売りの材料にされるも、米株の上昇は止まらず。

為替相場はJPYに焦点があたり全面安で、GPIF理事長は「ユーロ圏債券市場を注視」とありJPYが気になる。CHFはリスクヘッジ通貨で選好され強くクロスでも強さが目立っている。

金・銀は下げ止まり気味で原油高もあり資源関連通貨のAUD+CADは強く小幅上昇。弱いGDPの影響もありGBPはクロスで売りが強く伸び悩み強さは見られず。

欧米株は強く、ダウ+1.05%、S&P500 +1.4%、Nasdaqは2.13%上昇。原油価格は一時42.90へ上昇し42.50台で推移、金−0.92%・銀−2.13%と押し目買い意欲は強いが上昇を維持できず、ブルームバーグ・コモディティインデックスは+0.54%と上昇へ。米10年債利回りは0.671%(+0.027)と続伸。

英GDPは前月比8.7%と強くでるも、第2四半期速報値は-20.4%と過去最大の下落で、リセッション入りとなり欧州主要国と比較して最も深刻だった。

注目の米CPI前年比は1.0%と強く、コア前月比は0.6%と1991年1月以降で最大に。

政権と民主党指導部による米追加経済対策の協議はいまだ合意できず。先週7日に協議が決裂した後、協議は再開していない。民主党は当初の3兆ドル規模の経済対策を1兆ドル減額して歩み寄りを示したが、政権側が拒否していた。

USDJPYは、アジア市場の106.44をボトムに高値を更新し、米国市場の序盤ではクロス円での売りが強く、強い米CPIもあり一時107.01まで上昇。売りオーダーに押され直後に106.69まで値を下げ、米国市場では株高の中でも107.00のトライも見られず106.78~00の狭いレンジで推移。106.50~60をボトムに上昇を維持できるか?107.10~20をトップに売り再開ができるか?注目している。

EURJPYは、米国市場で一時126.21まで上昇し、125.90~05のレンジで推移し、前日比では0.76%上昇。AUDJPYは買い期待度は強く76.43の高値を更新し一時76.62まで続伸し、大枠76.50~70のレンジで推移、前日比0.65%上昇へ。

※※※※※※※※※※※※※※※※※※

USD 21:30 USD 7月 消費者物価指数=前月比0.6%(予想0.3% 前回0.6%)、前年比1.0%(予想0.7% 前回0.6%)、コア前月比0.6%(予想0.2% 前回0.2%)、コア前年比1.6%(予想1.1% 前回1.2%)→ 予想と前回を上回る。コア前月比は1991年1月以降で最大。

USD 3:00 USD 7月 月次財政収支=-630億ドル(予想-1375億ドル 前回-8641億ドル)

※※※※※※※※※※※※※※※※※※

OTH OPEC月報 2020年の世界の石油需要が新型コロナウイルス流行の影響で、従来予想以上に減少するとの見通しで、2021年についても、回復を巡る不透明感が根強い。20年の石油需要は日量前月予想−895→-906万バレル減と予想。協調減産合意の順守率は100超→97%に低下した。 OPECプラスの協調減産は日量970万バレル→8月770万バレルに縮小へ。

OTH ブルームバーグ ドルショートに偏りすぎとヘッジファンド、急反発リスクを警戒 https://www.bloomberg.co.jp/news/articles/2020-08-12/QEY534T0G1L601?srnd=cojp-v2

USD ケンブリッジ・グローバル・ペイメンツ(トロント)のチーフ市場ストラテジスト、カール・シャモタ氏 コロナ対策を巡る協議の停滞は米経済の成長見通しを下押ししており、市場は対策規模が縮小されると見込んでいる

USD 米ニュージャージー州のマーフィー知事は12日、新学期から対面授業再開を容認する行政命令に署名した。隣接するニューヨーク州のクオモ知事も先週、州内の全ての学区で9月の新学期開始時に対面授業の再開が可能になると明らかにしている。

USD 米投資会社ダブルライン・キャピタルのジェフリー・ガンドラック最高経営責任者(CEO)は、トランプ米大統領への本当の支持を世論調査は反映しておらず、その理由からトランプ氏が再選されると考えていると語った。

USD ムニューシン米財務長官は12日、新型コロナウイルスのパンデミックに対応した追加の景気対策について、「1兆ドルをやや上回る」規模をあらためて主張。民主党側に合理的になる気があるのなら、歩み寄りはある」とした上で、「民主党が政治的な損得に固執し、大統領の功績になるようなことを一切拒否するのであれば、合意はない」と述べた。

USD ムニューシン米財務長官 政権と民主党指導部による追加の新型コロナウイルス経済対策を巡る協議が合意に至らない可能性がある。ムニューシン長官とメドウズ大統領首席補佐官は、民主党のペロシ下院議長とシューマー上院院内総務と約2週間にわたり協議を進めていたが、先週7日に協議が決裂した後、協議は再開していない。シューマー氏によると、民主党は当初求めた3兆ドル規模の経済対策を1兆ドル減額して歩み寄りを示したが、政権側が拒否したと批判。ムニューシン長官は民主党側の提案について、「話にならない」との見方を改めて示した。

USD デイリー米サンフランシスコ連銀総裁 米経済はV字回復にはならないだろう。緩やかな回復へ

USD カプラン・ダラス連銀総裁=経済回復は続いているが、感染第2波により回復は弱まっている、米国民は「ウイルスと共に生きていく」ことを学ぶ必要がある。支出に回せる資金が消費者の手元に届いたほか、所得も通常の景気低迷時に想定されるほどは落ち込まなかったことから、GDPは失業保険給付の上乗せがなかった場合と比べて高い」と述べた。その上で、失業保険給付の上乗せが以前ほどの水準ではないにしろ、延長されないのであれば、「所得に打撃を与えるだろう」と語った。

USD ローゼングレン・ボストン連銀総裁=経済活動が減速し続ける公算は大きく、完全雇用回復への勢いは失速する恐れがある。米国の景気回復は新型コロナウイルスの封じ込めにかかっているが、多くの州がこの任務に失敗している。FRBはマイナス金利の利用について明らかに消極的。

GBP スナク英財務相 今日の統計は厳しい局面にあることを裏付けている。何百も何千もの人々が職を失っている。悲しいことだが来月も多くの人が同じようになるだろう 以前から厳しい時くると言ってきたが、本日の指標結果がそのことを裏付けしている

NZD NZ中銀は12日、①政策金利を過去最低の0.25%に据え置くことを決めたが、マイナス圏への引き下げを含む追加利下げもあり得ると表明した。 資産買い入れ規模を現行600億NZドル→ 最大1000億NZドル(約7兆円)に拡大することを決定したと発表した。

NZD 声明によれば、「大規模資産購入プログラム(LSAP)」の規模を現行の600億NZドルから引き上げ、2022年6月まで延長する。NZ中銀は「追加的金融政策手段のパッケージは、引き続きアクティブな準備状態に置く必要がある。追加手段のパッケージには、リテール銀行への直接の資金供給で支えられるマイナスのOCRが含まれる。外国資産の買い入れもなお選択肢の一つだ」と説明した。

JPY 年金積立金管理運用独立行政法人(GPIF) 宮園理事長(67)世界的な低金利で内外金利差が縮小してきたが「外債の方がまだキャリーが取れる」と指摘。「米国債だけではなく、ユーロ圏も欧州復興基金を巡る合意を受けてまとまりが出てきた。短期的な動きに終わるのか、ユーロ圏が再評価される流れになるのか注視していく」と述べた。債券の種類別では「国債だけではなくモーゲージ債や社債もあるので、リスクリターンをよくみて投資の洗練度を上げていく」と言う。

JPY GPIF宮園理事長 ユーロ圏債券市場を注視、米債一辺倒見直しも。世界最大の年金基金、年金積立金管理運用独立行政法人(GPIF)は保有残高の大幅な積み増しが必要な外国債券について、これまでの米国債重視だけでなく、ユーロ圏債への評価を高める可能性がある。宮園雅敬理事長が11日のインタビューで明らかにした。

JPY ブルームバーグ GPIFは今年度から為替ヘッジしない外債の構成比を従来比10ポイント高い25%とする一方、国内債券は円建ての短期資産や為替ヘッジ付き外債と合わせて25%へ引き下げる方針た。6月末時点での外債は年金積立金全体の21.81%にとどまり、単純計算でも5.2兆円強の残高積み増しが必要な状況だ。 その外債に占める米国債の割合はブルームバーグがGPIFの公表資料を基に試算したところ、3月末時点で46.8%と、1年前の38.9%から上昇。一方、フランスやイタリアなどユーロ圏7カ国と英国の国債は合計27.6%と、2019年3月末の31.5%から低下していた。

※※※※※※※※※※※※※※※※※※