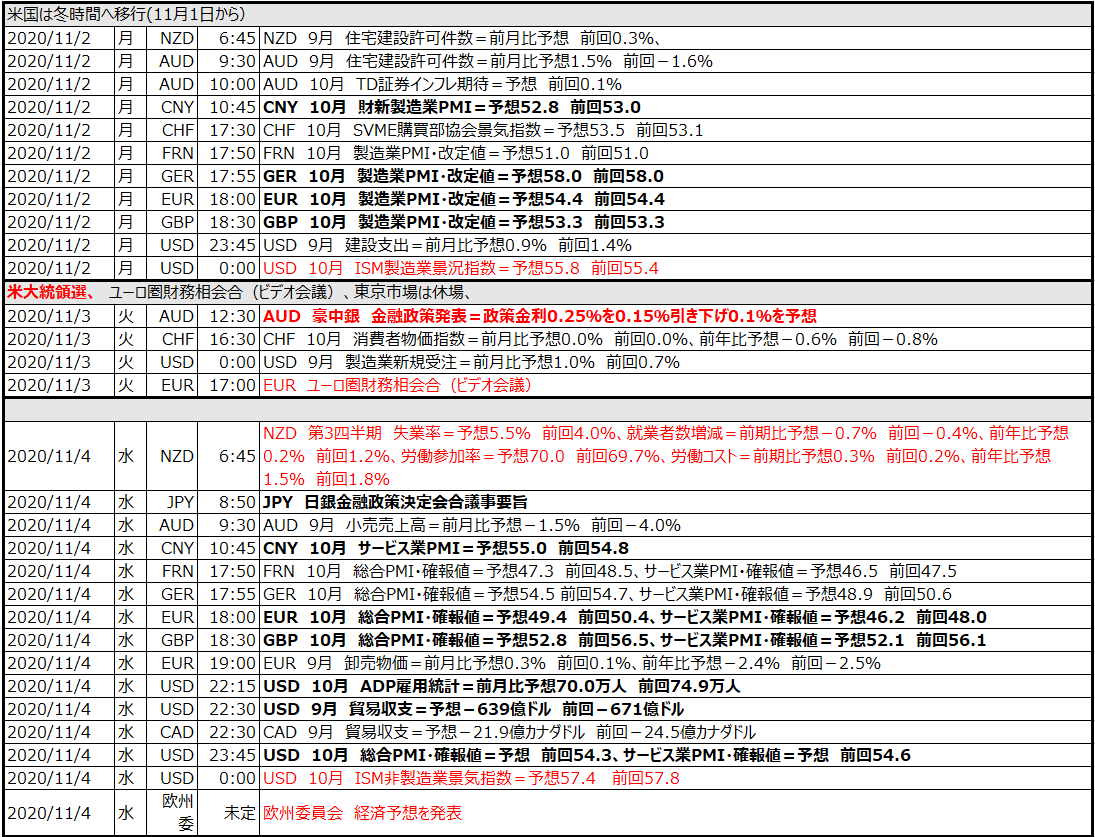

2020年10月14日(水)昨日13日、海外市場の動き(午前五時半ごろの動き)

米株は売られ軟調、米債買われ(利回り低下)、為替相場はドル全面高。

①コロナ感染の試験・治療の一時中止の報道、②米追加経済対策の遅れ、③米国の台湾向け新鋭兵器の売却計画、④ECB内での金融政策にめぐる意見の相違、⑤15日の英EUFTA交渉期限まで合意できないリスク。6中国の豪産石炭の輸入停止の動き等など、話題は豊富。

米株はアップル新製品の販売にも織り込み済みなのか、終盤にかけて下げ幅を縮めるも弱く、ダウ−0.55%、Nasdaq−0.10%、S&P500−0.63%と低下。米債利回りは軟化し、10年債は0.726%(-0.051)と弱い。原油価格は40ドル台を回復し強く40.16(+1.85%)の上昇へ、金・銀価格は弱く天然ガスも弱く、ブルームバーグ・コモディティインデックスは−0.29%と低下。

GBPUSDは、ベイリーBOE総裁のネガティブ発言や、英国・EU要人かの発言から、EU英の交渉決裂の可能性の高まりに下げが目立っている。アジア欧州市場の高値1.3060台をピークに、米国市場では一時1.2922まで続落するなど、クロスを含めGBPの弱さが目立っている。

EURUSDは、GBPに連動した弱さに加え、ECB内での意見相違+ZEW景況感の急激な悪化に弱く、アジア早朝の1.1815をピークに、欧州の1.1800の上値が重くなり、米国市場では一時1.1730まで下落し、1.1700~1.1850のレンジの下限に近付いている。

AUDUSDは中国の豪産石炭の輸入停止の動きに弱く、一時値を戻す局面も見られたが、米国市場に入り続落し一時0.7150まで値を下げている。

逆に、NZDUSDはドル高の中で唯一健闘している通貨で、AUDNZDの売りも見られ週末のNZ総選挙でアーダーンNZ首相の勝利を意識したのか上昇が目立っており、0.6633~71のレンジで推移し、前日終値とほぼ同水準の0.6650近辺で推移している。

※※※※※※※※※※※※※※※※※※

18:00 EUR 10月 ZEW景況感調査=52.3(予想 前回73.9)

18:00 GER 10月 ZEW景況感調査:期待指数=56.1(予想74.0 前回77.4)、現況指数=予想-60.0 前回-66.2

21:30 USD 9月 消費者物価指数=前月比0.2%(予想0.2% 前回0.4%)、前年比1.4%(予想1.4% 前回1.3%)、コア前月比0.2%(予想0.2% 前回0.4%)、コア前年比1.7%(予想1.7% 前回1.7%)

※※※※※※※※※※※※※※※※※※

ジョンソン英首相が定めた英EUのFTA締結交渉の期限の15日が直前に迫り、交渉決裂の可能性が意識されてポンド売りが優勢になった。

◎英国側

EUの交渉スピードの遅さや創造力の無さにいら立ちを隠せない

◎ジョンソン英首相

合意なしの対EU貿易に恐れることはない

◎バルニエEU離脱首席交渉官

最終的な詰めの作業に入れるほどの十分な進展はなかった

公平な合意に向けて作業は継続、英国とEUは合意に向け限定的な進展にとどまる

◎スラック英首相報道

英国は合意なき離脱の準備と意志があり、そのような結果に対する恐れはない。

◎ドリアン仏外務相

現時点では合意なき離脱の可能性が高い

◎ロート独副外相兼欧州問題担当相

われわれは通商交渉の正念場にいる

EUと英国の貿易交渉は実質的に進展しておらず、時間が不足している

交渉の主要分野で英国側による中身ある進展を望む

EUは交渉不成立のためのコンティンジェンシープランも作らなければならない

◎ラーブ英外相

合意への展望、見通しはある、ブレグジット交渉でギャップが狭まること望んでいる

◎ロス独担当相

EUが合意なき離脱への準備を強化する必要がある

◎FT紙

ジョンソン首相と欧州委員会のフォンデアライエン委員長、ミシェルEU大統領(常任議長)が14日に電話で協議する予定。

※※※※※※※※※※※※※

米製薬大手イーライリリー

◎新型コロナウイルス感染症治療薬の試験の一時中止

◎安全性への懸念からモノクローナル抗体治療薬の試験を一時停止

米製薬大手ジョンソン・エンド・ジョンソン(J&J)

◎コロナワクチン治験中断、参加者が原因不明の病気。新型コロナウイルスワクチンの臨床試験(治験)を中断

ペロシ米下院議長

◎トランプ政権が提案した最新の景気対策案は大幅に修正されなければならない

◎依然として合意に希望を持っている

NY連銀9月消費者調査→ 家計部門は労働市場の改善を予測

◎失業率が1年後に上昇していると予想する消費者の割合は8月の39.1%→36.4%に低下し、失業していると予測する割合は18%→16.6%に低下した。

ホワイトハウス(事情に詳しい5名の関係者)トランプ米政権が台湾向け新鋭兵器の売却計画を議会に通知

◎無人航空機「MQ─9」と沿岸防衛ミサイルシステムを台湾に売却する計画を議会に通知

◎米政権がロッキード・マーティン製のトラック型ロケットランチャー「HIMARS」やボーイング製の空対地巡航ミサイル「SLAM-ER」など3種類の新鋭兵器の台湾向け売却計画を議会に通知したと報じた。

→ 台湾への軍備品売却は中国の反発を買う可能性がある

世論調査の分析を行うファイブサーティエイトの最新の予測モデル

◎バイデン氏の獲得数でトランプ大統領を上回り、勝利する確率はこれまでで最高の11日86.2%→86.7%へ上昇。全米538人の選挙人のうち352人を獲得する見通し

◎予測モデルによると、トランプ大統領の勝利確率は13.0%。11日の13.4%から低下

※※※※※※※※※※※※※

ベイリーBOE総裁

◎新型コロナウイルス感染拡大の第2波発生による逆風を受けていることから、V字型回復は見込めず、経済に対するリスクは下向き。

◎マイナス金利政策はいままで通りコミットしない、マイナス金利が利用可能な政策であると判断する立場にない。

◎金融政策について非常に積極的にならなければならない

◎英国の景気回復には時間がかかる

◎英経済の第3四半期末までの成長は2019年末から約9-10%下回っている

◎9月末時点の経済成長率は前年比−9~−10%(6月末−22%)だったとみられると

◎回復の力強さを巡り中銀金融政策委員会内ではさまざまな見解が出ていると

※※※※※※※※※※※※※

ECB当局者の意見相違が露呈、積極行動派と様子見派が対立

◎オランダ中銀のクノット総裁は、経済状態についてさらに多くの情報を待ってから追加緩和が必要かを決断するべきだと主張

◎スペイン中銀のデコス総裁は域内経済の見通しは「極めて不透明」で「自己満足に陥っている余地はない」と指摘。「着実な回復を達成するまで大規模な金融緩和を維持する必要がある」とし、既存の政策の「微修正や新たな措置の導入が必要になる可能性を排除するべきではない」