今週の為替相場を考える(5月1日~5日)

ユーロとポンドの上昇は、今後の上昇相場への転換なのか? 豪ドル、NZドル、カナダドルの売りはいつまで続くのか? そして、円は米国の意向に逆らいながらも円安がどこまで続くのであろうか?

いずれにしても今週は、相場変動が高まる仏大統領選の決選投票と、米FOMC、そして、米雇用統計が控えている。これらに起因する相場変動が高まる可能性を含め、日本がゴールデンウィークに入り、多数の重要な米経済指標、NZとカナダの雇用統計、豪中銀の金融政策など多い。(詳細は「今週の主な予定」をご覧ください)。

仏大統領選はマクロン氏の勝利を先取りしたユーロ買いが進んでおり、すでに十分織り込み済みで、事前ではルペン氏との支持率の差、結果では得票差を注目。FOMCは金融政策の据え置きに間違いなさそうだが、6月の利上げを示唆する発言の有無。米雇用統計では、季節的要因で減少した前回の非農業部門雇用者数が、どこまで増加すること、そして賃金の上昇の有無が争点。

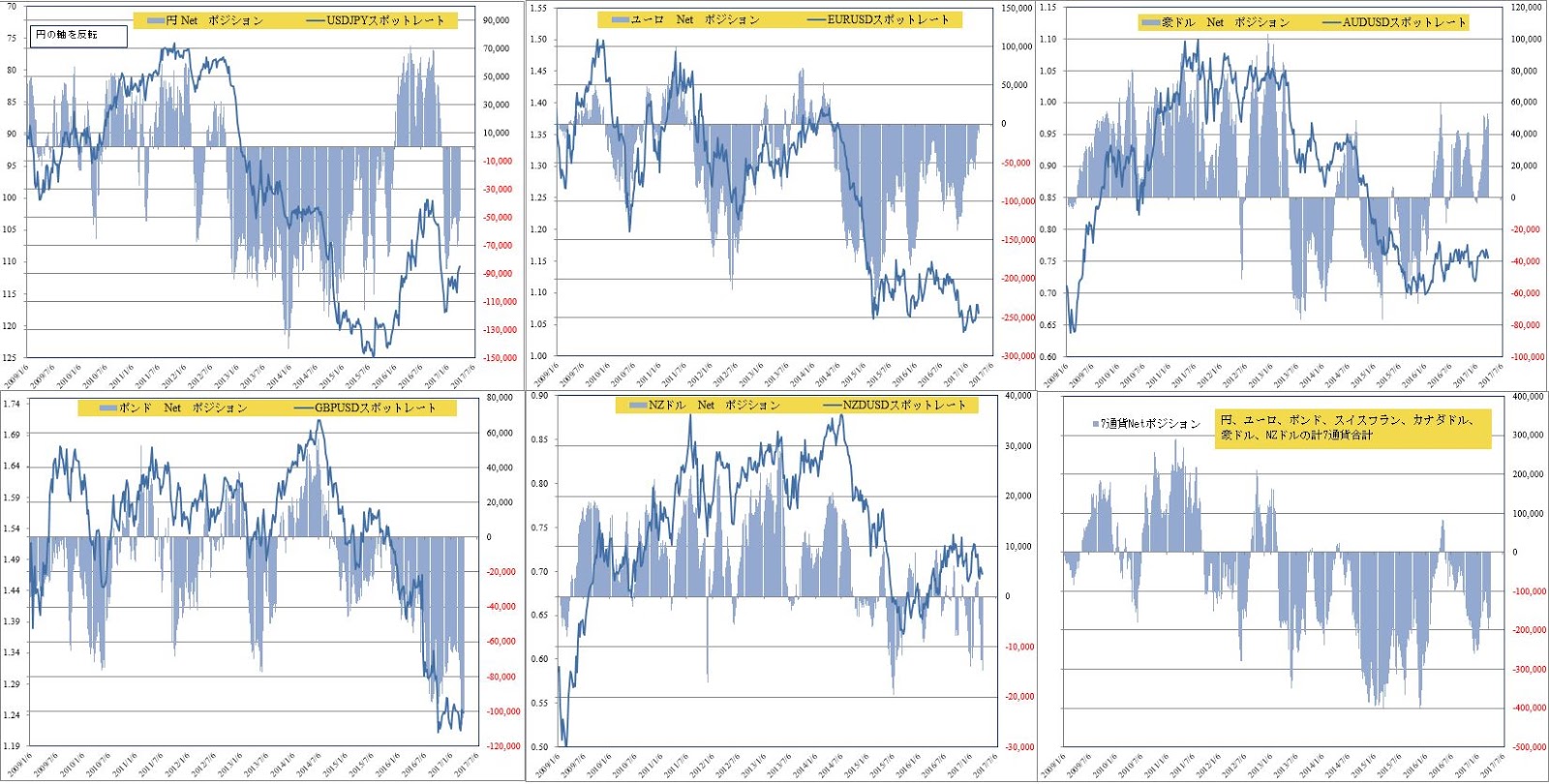

4月25日のCFTCのIMM通貨先物のデータでは、円は-26,869コントラクトと前週から逆にショートが微減、USDJPYの上昇に反して一向に円のショートは増加せず。ポンドは-91,182コントラクトと前週から8,308ショートが減少するも、先週のポンド急騰を考えれば不思議で、ショートカバーも終了しているか疑問で、ましてロングに変化しているように思えず。さらなる上昇の可能性を秘めている。

豪ドルは、主要通貨で+42,702コントラクトと唯一ロングを維持するも、AUDUSDが下落基調を続けるという、ポジションの偏りと相場の変動が真逆の動きとなっている。結論から言えば、トレンドを目指しているというより、現在の為替相場の変動についてゆくことができない市場参加者が多いことも考えられる。

FXオプションでは、仏大統領選が終わった直後から、オプションのボラティリティは拡大から急速に収束に向かい、リスクリバーサルでは、USDJPYはドルプットオバーで変わらないが急速に縮小へ。GBPUSDとEURUSD1週間はコールオーバーへと変化している。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※

今週の【通貨ペア別のレンジ予想】

◎USDJPY【予想レンジ 110.50~112.30→続伸】

USDJPYは、3月31日の高値112.20が上値の重要なポイントで、110.50~112.20円のレンジへ収まる可能性が高いが、円ショートの積み上がりも見られず、クロスでの円売りが加速し112.20~30を超えるとさらなる上昇へ。

EURUSD+GBPUSDの上昇による、EURJPY+GBPJPYの買いが円売り圧力を強めている。クロス円を見ると、EURJPYは120.50~122.00のレンジへ、GBPJPYは114円台へ上昇し、145円の大台を試す動きへ。AUDJPYはコア83.00~84.00のレンジで、83円割れは買いへ。

USDJPYは、週終値ベースでは3月24日週の111.36を上抜けするも、大きな目では大枠108~111.50のレンジの上限近くをかろうじて維持している。テクニカルでは上昇トレンドへ入り、ゴールデンウィークの実需筋不在(輸出)の間に上値を試す動きや、事前の円ショートの動きも予想される。

=======================================

◎EURUSD【予想レンジ1.0800~1.1000】

EURUSDは、仏大統領選の決戦投票を週末に控えて、マクロン氏勝利の可能性を織り込みながら、1.0800-50~1.0950のレンジを維持する可能性が高い。上値では1.100の大台を試せるのか、逆に1.0800を割り込むとストップの売りが強まることが予想される。EURGBPは0.8530台を高値に0.8410台まで続落していることもあり、EURUSDの上値を抑えている。

週終値ベースでは、トランプ氏が次期米大統領に選出された昨年11月11日週の水準まで上昇しており、重要なポイントに差し掛かっているとも判断でき、上値が重くなる可能性も意識したい。

=======================================

◎GBPUSD【予想レンジ1.2850~1.3050→続伸】

GBPUSDは上昇傾向が止まらず。メイ首相の総選挙実施で政権安定=EU離脱プロセスの安定期待から始まったポンド買いの流れは止まらず、1.2900の壁を超えて続伸し、1.2750を底値に1.3000の大台を目の前にして狙う動きへ。

週終値ベースでは、ポンドのフラッシュ・クラッシュが発生した昨年10月7日以来の、記念すべき(?)水準へと上昇。1.30台乗せで目先の目標達成で売りへ変化する可能性もあるが、ポジション的にポンドショートからロングへと変化しているかは疑問で、引き続き押し目を買う動が強いと思われる。

=======================================

◎AUDUSD【予想レンジ0.7450~0.7600】

AUDUSDは、期待を裏切る弱さが目立つも、0.7450割れでなんとか下げ止まる。EURAUDやGBPAUDの影響を受ける面もあり、EURUSDやGBPUSDの相場変動の影響を受けやすい。つまり、GBPUSDの上昇時には、逆にAUDUSDが売られる動きが強まり、逆にではAUDUSDの買いになりやすい。

週終値ベースでは1月13日の週以来久々に0.7500の大台を割り込み、テクニカルでは続落を考えやすいと理解するも、大きな目では大枠0.7500~0.7700のレンジの下限をなんとか維持しているように思えてならない。2日の豪中銀金融政策が相場の転換につながるか注目したい。

=======================================

2017/04/30

今週の主な材料(5月1日~7日)

今週の主な材料(5月1日~7日)

今週も多くのイベントが控えている。

◎仏大統領選の決選投票(7日)、日本のゴールデンウィーク(3~5日)。

◎経済指標=米個人消費支出(1日)、米ISM製造業景況指数(1日)、NZ雇用統計(3日)、ユーロ圏第1四半期GDP(3日)、米ISM非製造豪景況指数(3日)、米雇用統計(5日)、米耐久財受注(4日)、カナダ雇用統計(5日)。

◎金融政策=FOMC(3日)、豪中銀金融政策(2日)。

◎発言=ドラギECB総裁講演(4日)、ロウ豪中銀総裁講演(4日)、ボロズ・カナダ中銀総裁講演(4日)、イエレンFRB議長講演・フィッシャーFRB副議長講演(5日)

【仏大統領選】

大相場となった仏大統領選は、7日の決戦投票でマクロン氏(中道左派・政治運動「前進」)、ルペン氏(極右政党「国民戦線FN」)の一騎打ちとなる。世論調査では約6対4でマクロン氏が優勢ながら、27日のエラブの世論調査では、ルペン氏が好スタートをきっていた。しかし、4月24日に決選投票を前にしてルペン氏は一時党首を離任していたが、28日には後任の新党首ジャルク氏が「第2次世界大戦中のナチス・ドイツによるガス室使用はありえない」と過去に発言したことで、4月28日に突然辞任した。これが選挙結果に悪影響を与える可能性もある。マクロン氏勝利の可能性がより強く為替市場に反映されると思われる。

【ゴールデンウィーク】

日本のゴールデンウィークも、為替相場に影響を与えることになる。まず、日本の企業が為替予約を取りにくくなり、オーダーがより離れた水準に変更されること。つなり、日本では輸出予約(ドル円の売りオーダー)が圧倒的に多いと思われ、ドル円の直近での売りがなくなり、より離れた円安水準に変更される可能性もある。本邦勢が動きにくい間隙を突いた投機的な動きに、USDJPY相場の変動リスクが高まる可能性が意識される。

【経済指標】

経済指標では、米雇用統計が最も重要。先月は失業率が4.7→4.5%まで低下したが、非農業部門雇用者数が21.9万(改定後)→9.8万人へ低下と弱く、平均時給も低下したことで一時ドル売りへと動いていた。しかし、非農業部門雇用者数の減少は季節的要因で6月利上げ期待は変わらずとも思惑に、ドル買いが続いた経緯もある。今回の予想では、失業率が4.6%へ上昇、非農業部門雇用者数は18万人と拡大する予想で、平均時給も上昇が見込まれている。はたして予想通りになるのか?

【金融政策】

金融政策では、FOMCが最も重要。政策金利のFFレートは3月15日に引き上げられ1.0%(0.75-1.0%)になっており、今回は声明のみで記者会見もなく据え置きが予想されている。今回のFOMCの注目点は、次回6月14日の利上げ確率と、さらなる年内(9月か12月)の利上げ確率を読み取り市場はそれを織り込む相場になりそうである。

【発言】

発言では週末5日にイエレンFRB議長やフィッシャー副議長などFRB要人の発言が集中している。仏大統領選を直前に控えた5日の金曜日ではあるが、発言内容次第で目が離せない。

詳細は別表をご覧ください。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

Z

今週も多くのイベントが控えている。

◎仏大統領選の決選投票(7日)、日本のゴールデンウィーク(3~5日)。

◎経済指標=米個人消費支出(1日)、米ISM製造業景況指数(1日)、NZ雇用統計(3日)、ユーロ圏第1四半期GDP(3日)、米ISM非製造豪景況指数(3日)、米雇用統計(5日)、米耐久財受注(4日)、カナダ雇用統計(5日)。

◎金融政策=FOMC(3日)、豪中銀金融政策(2日)。

◎発言=ドラギECB総裁講演(4日)、ロウ豪中銀総裁講演(4日)、ボロズ・カナダ中銀総裁講演(4日)、イエレンFRB議長講演・フィッシャーFRB副議長講演(5日)

【仏大統領選】

大相場となった仏大統領選は、7日の決戦投票でマクロン氏(中道左派・政治運動「前進」)、ルペン氏(極右政党「国民戦線FN」)の一騎打ちとなる。世論調査では約6対4でマクロン氏が優勢ながら、27日のエラブの世論調査では、ルペン氏が好スタートをきっていた。しかし、4月24日に決選投票を前にしてルペン氏は一時党首を離任していたが、28日には後任の新党首ジャルク氏が「第2次世界大戦中のナチス・ドイツによるガス室使用はありえない」と過去に発言したことで、4月28日に突然辞任した。これが選挙結果に悪影響を与える可能性もある。マクロン氏勝利の可能性がより強く為替市場に反映されると思われる。

【ゴールデンウィーク】

日本のゴールデンウィークも、為替相場に影響を与えることになる。まず、日本の企業が為替予約を取りにくくなり、オーダーがより離れた水準に変更されること。つなり、日本では輸出予約(ドル円の売りオーダー)が圧倒的に多いと思われ、ドル円の直近での売りがなくなり、より離れた円安水準に変更される可能性もある。本邦勢が動きにくい間隙を突いた投機的な動きに、USDJPY相場の変動リスクが高まる可能性が意識される。

【経済指標】

経済指標では、米雇用統計が最も重要。先月は失業率が4.7→4.5%まで低下したが、非農業部門雇用者数が21.9万(改定後)→9.8万人へ低下と弱く、平均時給も低下したことで一時ドル売りへと動いていた。しかし、非農業部門雇用者数の減少は季節的要因で6月利上げ期待は変わらずとも思惑に、ドル買いが続いた経緯もある。今回の予想では、失業率が4.6%へ上昇、非農業部門雇用者数は18万人と拡大する予想で、平均時給も上昇が見込まれている。はたして予想通りになるのか?

【金融政策】

金融政策では、FOMCが最も重要。政策金利のFFレートは3月15日に引き上げられ1.0%(0.75-1.0%)になっており、今回は声明のみで記者会見もなく据え置きが予想されている。今回のFOMCの注目点は、次回6月14日の利上げ確率と、さらなる年内(9月か12月)の利上げ確率を読み取り市場はそれを織り込む相場になりそうである。

【発言】

発言では週末5日にイエレンFRB議長やフィッシャー副議長などFRB要人の発言が集中している。仏大統領選を直前に控えた5日の金曜日ではあるが、発言内容次第で目が離せない。

詳細は別表をご覧ください。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

Z

2017/04/29

最新のIMMポジションから、 2017年4月29日(土曜)

最新のIMMポジションから、 2017年4月29日(土曜)

今回のCFTCが発表したIMM通貨先物の投機的なポジションの集計日は4月25 日(火曜)で、フランスの大統領選でマクロン氏とルペンシ氏が勝利し、決戦投票もマクロン氏が勝利する可能性が高まり、政治的安定を期待しユーロが急騰して二日目のことである。

円、ユーロ、ポンド、スイス、カナダドル、豪ドル、NZドルの7通貨のネットポジションは、前週の-170,400→-171,607と先週に続き前週とほぼ変わらずの水準となっている。

今回のデータから不思議な動きが相変わらず続いている。

一つ目はユーロのショートが、フランスの大統領選の結果に、EURUSDが急騰し、EURUSDが1.07294(4/18)→1.09260(4/25)へと急騰したにも関わらず、ネットはショートポジションで、それも-21,649→-20,895と引き続き残っていること。

二つ目はメイ首相がEU離脱を確固たるするための政治的な基盤を固めるために6月8日に総選挙の実施を決め上昇が続き、GBPUSDは1.28436(4/18)→ 1.28362(4/25)へと上昇するも、ポンドのショートポジションは-99,490→-91,182へと僅か754の減少にとどまっていること。

三つ目は、AUDUSDが0.75575(4/18)→→0.75341(4/25)へ低下しているにも関わらず、豪ドルのポジションはロングで、+43,262→+42,702と僅か-560の減少にとどまっていることである。

この集計日から3日間を経ているだけに、確たることは言えないが、市場のポジションはGBPUSDシとAUDUSDがショートで、共に上昇しているにもかかわらず、ショートが残りロングとなっていない可能性。AUDUSDはロングで続落しているにも関わらず、ショートになっていない可能性である。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

X

今回のCFTCが発表したIMM通貨先物の投機的なポジションの集計日は4月25 日(火曜)で、フランスの大統領選でマクロン氏とルペンシ氏が勝利し、決戦投票もマクロン氏が勝利する可能性が高まり、政治的安定を期待しユーロが急騰して二日目のことである。

円、ユーロ、ポンド、スイス、カナダドル、豪ドル、NZドルの7通貨のネットポジションは、前週の-170,400→-171,607と先週に続き前週とほぼ変わらずの水準となっている。

今回のデータから不思議な動きが相変わらず続いている。

一つ目はユーロのショートが、フランスの大統領選の結果に、EURUSDが急騰し、EURUSDが1.07294(4/18)→1.09260(4/25)へと急騰したにも関わらず、ネットはショートポジションで、それも-21,649→-20,895と引き続き残っていること。

二つ目はメイ首相がEU離脱を確固たるするための政治的な基盤を固めるために6月8日に総選挙の実施を決め上昇が続き、GBPUSDは1.28436(4/18)→ 1.28362(4/25)へと上昇するも、ポンドのショートポジションは-99,490→-91,182へと僅か754の減少にとどまっていること。

三つ目は、AUDUSDが0.75575(4/18)→→0.75341(4/25)へ低下しているにも関わらず、豪ドルのポジションはロングで、+43,262→+42,702と僅か-560の減少にとどまっていることである。

この集計日から3日間を経ているだけに、確たることは言えないが、市場のポジションはGBPUSDシとAUDUSDがショートで、共に上昇しているにもかかわらず、ショートが残りロングとなっていない可能性。AUDUSDはロングで続落しているにも関わらず、ショートになっていない可能性である。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

X

2017年4月29日(土曜)昨日28日、海外市場の動き

2017年4月29日(土曜)昨日28日、海外市場の動き

多くの経済指標が発表される中、ポンドの強さと、円とNZドルの弱さを見せつけられ、週末の金曜日は終了した。

米国の軍事的な動きの気になる。アフガニスタンに駐留する米軍はイスラム国グループの指導者を標的に攻撃と報道。ティラーソン米国務長官は国連で「北朝鮮への対応はあらゆる選択肢を依然検討するべき」と主張し、週末リスクが気になるなか、29日(土曜)の早朝には北朝鮮が発射に失敗したが、弾道ミサイルを発射しており米国の対応がさらに気なる。

弱いGDPと強い雇用コスト指数を受けた、ダウは-40.82(-0.19%)と米株な小幅安、米10年債利回りは一時上昇したが終盤にかけて低下し2.28%で終了、ただし、2年債は1.2619%と前日比では上昇へ。

一日を通じた発表では、NZ貿易収支は予想外に弱く、日本CPIは弱さが目立ち、ユーロ圏CPIは強かった。フランス・英国・カナダ・米国のGDPは弱さが目立った。また、米国発の景況感指数は強弱混在。

相場変動が目立ったのはいくつかあった。英GDP前月比0.3%と前回0.7%から低下(前年比は2.1%と前回2.0%から上昇するも、予想に届かず)、ユーロ圏CPI=EURUSD上昇、が前年比1.9%前回1.5%から上昇、前日の独GDPは前年比2.0%で、ECBの金融政策に影響を与える可能性に、EURUSD一時1.0950まで上昇する要因となった。

米第1四半期GDP速報値は前期比年率で0.7%と前期の2.1%から大幅低下。アトランタ連銀のGDPNowが予測した直前の0.2%からは強かったが、市場の予測コンセンサスの1.0%からは低下しドル売りへと動くも、雇用コスト指数が前期比0.8%と2007年第4四半期以来の高水準に、インフレ圧力が強まるとの期待もあり、ドルの買い戻しも見られた。

カナダGDP前月比は0.0%と前月の0.6%から低下するも、前年比は2.5%で前回2.3%より上昇。また、同時刻に発表された米GDPの動きによる他の主要通貨の変動とクロスの動きに、カナダドルの動きはよくわからず。

USDJPYは、米GDPと雇用コスト指数の発表直後には、111.50超のストップとクロスの円売りに、一時111.70台まで上昇するも続かず。引き続き112.20~30のポイントトライの有無がテーマで、111.50超は多くのポインがある。結局は111.30台まで値を上げ、111.50台で終了している。

GBPUSDの上昇は大きな変化の流れを感じる。弱い英GDPにも、強いユーロ圏のCPIに上昇したEURUSDの助けがあり上昇。米国市場では一時1.2900台まで下落するもそれが限度で月末のフィキシング後には上昇を開始し、一時1.2960台と、1.3の大台に手が届く水準まで上昇し、1.2940台で終了している。もちろん、クロスではGBPは全面高。1.30で上昇が止まり反落するのか? 1.30を超えてさらなる上昇となるのか? 非常に楽しみ。

※※※※※※※※※※※※※※※※※※※※※※※※※

米上下両院=つなぎ予算を承認、政府機関の閉鎖は回避へ。

トランプ大統領=海底油田開発の規制緩和へ大統領令に署名。

ティラーソン米国務長官(国連安全保障理事会)=北朝鮮に新たな圧力をかけるべき時が来た。北朝鮮への対応はあらゆる選択肢を依然検討するべき。

アフガニスタンに駐留する米軍が声明=イスラム国グループの指導者を標的に攻撃している。

仏大統領選の決選投票=Ifopの世論調査、マクロン氏60.5%・ルペン氏39.5%。

※※※※※※※※※※※※※※※※※※※※※※※※※

多くの経済指標が発表される中、ポンドの強さと、円とNZドルの弱さを見せつけられ、週末の金曜日は終了した。

米国の軍事的な動きの気になる。アフガニスタンに駐留する米軍はイスラム国グループの指導者を標的に攻撃と報道。ティラーソン米国務長官は国連で「北朝鮮への対応はあらゆる選択肢を依然検討するべき」と主張し、週末リスクが気になるなか、29日(土曜)の早朝には北朝鮮が発射に失敗したが、弾道ミサイルを発射しており米国の対応がさらに気なる。

弱いGDPと強い雇用コスト指数を受けた、ダウは-40.82(-0.19%)と米株な小幅安、米10年債利回りは一時上昇したが終盤にかけて低下し2.28%で終了、ただし、2年債は1.2619%と前日比では上昇へ。

一日を通じた発表では、NZ貿易収支は予想外に弱く、日本CPIは弱さが目立ち、ユーロ圏CPIは強かった。フランス・英国・カナダ・米国のGDPは弱さが目立った。また、米国発の景況感指数は強弱混在。

相場変動が目立ったのはいくつかあった。英GDP前月比0.3%と前回0.7%から低下(前年比は2.1%と前回2.0%から上昇するも、予想に届かず)、ユーロ圏CPI=EURUSD上昇、が前年比1.9%前回1.5%から上昇、前日の独GDPは前年比2.0%で、ECBの金融政策に影響を与える可能性に、EURUSD一時1.0950まで上昇する要因となった。

米第1四半期GDP速報値は前期比年率で0.7%と前期の2.1%から大幅低下。アトランタ連銀のGDPNowが予測した直前の0.2%からは強かったが、市場の予測コンセンサスの1.0%からは低下しドル売りへと動くも、雇用コスト指数が前期比0.8%と2007年第4四半期以来の高水準に、インフレ圧力が強まるとの期待もあり、ドルの買い戻しも見られた。

カナダGDP前月比は0.0%と前月の0.6%から低下するも、前年比は2.5%で前回2.3%より上昇。また、同時刻に発表された米GDPの動きによる他の主要通貨の変動とクロスの動きに、カナダドルの動きはよくわからず。

USDJPYは、米GDPと雇用コスト指数の発表直後には、111.50超のストップとクロスの円売りに、一時111.70台まで上昇するも続かず。引き続き112.20~30のポイントトライの有無がテーマで、111.50超は多くのポインがある。結局は111.30台まで値を上げ、111.50台で終了している。

GBPUSDの上昇は大きな変化の流れを感じる。弱い英GDPにも、強いユーロ圏のCPIに上昇したEURUSDの助けがあり上昇。米国市場では一時1.2900台まで下落するもそれが限度で月末のフィキシング後には上昇を開始し、一時1.2960台と、1.3の大台に手が届く水準まで上昇し、1.2940台で終了している。もちろん、クロスではGBPは全面高。1.30で上昇が止まり反落するのか? 1.30を超えてさらなる上昇となるのか? 非常に楽しみ。

※※※※※※※※※※※※※※※※※※※※※※※※※

米上下両院=つなぎ予算を承認、政府機関の閉鎖は回避へ。

トランプ大統領=海底油田開発の規制緩和へ大統領令に署名。

ティラーソン米国務長官(国連安全保障理事会)=北朝鮮に新たな圧力をかけるべき時が来た。北朝鮮への対応はあらゆる選択肢を依然検討するべき。

アフガニスタンに駐留する米軍が声明=イスラム国グループの指導者を標的に攻撃している。

仏大統領選の決選投票=Ifopの世論調査、マクロン氏60.5%・ルペン氏39.5%。

※※※※※※※※※※※※※※※※※※※※※※※※※

2017/04/28

2017年4月28日(金曜)欧州・米国市場序盤の動き

2017年4月28日(金曜)欧州・米国市場序盤の動き

週末の金曜日。欧米市場では重要な多くの経済指標が発表されたが、ユーロ高+円安+豪ドル安+NZドル安の流れは変わらず。米10年債利回りは上昇、米株は小幅上昇で始まる。

注目の米GDPは0.7%と予想1.0%と前回2.1%から弱く、雇用コスト指数は0.8%と予想と前回を上回り、ドル売りも続かず。

EURUSDは、欧州株価は軟調で債券利回りは上昇。ユーロ圏のCPIが前年比1.9%と前日の独GDPも2.0%に続き強く、金利も強くユーロ買いが強まる。一時1.0950直前まで上昇するも、米GDP発表後には予想に届かないGDPにも1.0950を超えられず、雇用コスト指数が強く1.0900まで下落へ。

GBPUSDは、英GDPの前期比0.3%と予想と前回より弱く、直後はポンド売りが強まるも、強いユーロ圏CPIを受けたEURUSDの急伸に、売りから買いへと変化し一時1.2950台まで上昇。米GDP+雇用コスト指数の発表後には1.2900台まで値を下げている。

USDCADは、カナダGDP前月比は0.0%と予想と前回より弱く、直後カナダドル売りが強まるも続かず。欧州市場の高値1.3660台まで再上昇するもやや伸び悩む。

※※※※※※※※※※※※※※※※※※※※※※※※※

週末の金曜日。欧米市場では重要な多くの経済指標が発表されたが、ユーロ高+円安+豪ドル安+NZドル安の流れは変わらず。米10年債利回りは上昇、米株は小幅上昇で始まる。

注目の米GDPは0.7%と予想1.0%と前回2.1%から弱く、雇用コスト指数は0.8%と予想と前回を上回り、ドル売りも続かず。

EURUSDは、欧州株価は軟調で債券利回りは上昇。ユーロ圏のCPIが前年比1.9%と前日の独GDPも2.0%に続き強く、金利も強くユーロ買いが強まる。一時1.0950直前まで上昇するも、米GDP発表後には予想に届かないGDPにも1.0950を超えられず、雇用コスト指数が強く1.0900まで下落へ。

GBPUSDは、英GDPの前期比0.3%と予想と前回より弱く、直後はポンド売りが強まるも、強いユーロ圏CPIを受けたEURUSDの急伸に、売りから買いへと変化し一時1.2950台まで上昇。米GDP+雇用コスト指数の発表後には1.2900台まで値を下げている。

USDCADは、カナダGDP前月比は0.0%と予想と前回より弱く、直後カナダドル売りが強まるも続かず。欧州市場の高値1.3660台まで再上昇するもやや伸び悩む。

※※※※※※※※※※※※※※※※※※※※※※※※※

2017年4月28日(金曜)アジア・欧州市場の動き

2017年4月28日(金曜)アジア・欧州市場の動き

週末の金曜日、アジア市場は、日本はゴールデンウイークを直前に控えた週末で動きは緩慢ながら、欧米市場では経済指標は目白押し。特に、米GDPが今晩のメインイベント

欧州市場に入り、英GDPは予想を下回り一時GBPUSDは売りへと変化するも、強いユーロ圏CPIにEURUSDは急伸。GBPUSDも売りから買いへと変化し、EURJPY+GBPJPYの上昇に、USDJPYも買いへと変化し111.40台へ。

USDJPYは、最近の値動きでは111.50超の上値は重く、過去のもみ合い水準でもあり重要。仮に、このポイントを恒常的に上回り、112.20~30を超えたら、USDJPYの再上昇の可能性が強まることになりそうだが、簡単にいきそうにない。

同じ理屈で、EURNZDの買いに、NZDUSDは売り圧力は止まるが、AUDUSDはいつもと若干ムードは変化。アジア市場の0.7460台をボトムにEURAUDの売りにも下げ幅は少なく、逆に0.7480台まで上昇。0.7500の大台を回復できず、上昇力を維持できるかは不明ながら、一先ず続落傾向は収まる。

日経平均株価は軟調で-55.13(-0.29%)低下、日本の10年債利回りも0.018%と弱い。欧州市場に入り、英FTSEは軟調に推移するも、欧州株は小動きで、独・英債券利回りは上昇。

※※※※※※※※※※※※※※※※※※※※※※※

仏大統領選の決選投票=Ifopの世論調査、マクロン氏60.5%・ルペン氏39.5%。

週末の金曜日、アジア市場は、日本はゴールデンウイークを直前に控えた週末で動きは緩慢ながら、欧米市場では経済指標は目白押し。特に、米GDPが今晩のメインイベント

欧州市場に入り、英GDPは予想を下回り一時GBPUSDは売りへと変化するも、強いユーロ圏CPIにEURUSDは急伸。GBPUSDも売りから買いへと変化し、EURJPY+GBPJPYの上昇に、USDJPYも買いへと変化し111.40台へ。

USDJPYは、最近の値動きでは111.50超の上値は重く、過去のもみ合い水準でもあり重要。仮に、このポイントを恒常的に上回り、112.20~30を超えたら、USDJPYの再上昇の可能性が強まることになりそうだが、簡単にいきそうにない。

同じ理屈で、EURNZDの買いに、NZDUSDは売り圧力は止まるが、AUDUSDはいつもと若干ムードは変化。アジア市場の0.7460台をボトムにEURAUDの売りにも下げ幅は少なく、逆に0.7480台まで上昇。0.7500の大台を回復できず、上昇力を維持できるかは不明ながら、一先ず続落傾向は収まる。

日経平均株価は軟調で-55.13(-0.29%)低下、日本の10年債利回りも0.018%と弱い。欧州市場に入り、英FTSEは軟調に推移するも、欧州株は小動きで、独・英債券利回りは上昇。

※※※※※※※※※※※※※※※※※※※※※※※

仏大統領選の決選投票=Ifopの世論調査、マクロン氏60.5%・ルペン氏39.5%。

2017年4月28日(金曜)昨日27日、海外市場の動き

2017年4月28日(金曜)昨日27日、海外市場の動き

トランプ政権発足100日目の4月29日、結果を出したいトランプ大統領、何をするのであろうか?

為替相場は、我が道を行くポンドの上昇は続くが1.29台で伸び悩む。ドラギECB総裁発言で、ユーロ相場が変動し1.2930台から下落し弱い。負け組の円は、111.50超は重く円買いへと変化するも111円台で変わらず。負け組トリオの豪ドル+NZドル+カナダドルは米国市場に入りようやく反転するも、前日比では小幅低下。

ユーロ圏では、ECBの金融政策の据え置きは予想通りで動かず。ドラギECB総裁は「経済への下振れリスクはさらに低下」というも、「フォワードガイダンスの変更の議論、出口戦略の議論」は無いで、一部変更の期待もあったことで → EUR売りが加速し、相場全体の流れをリード。

米国では、米議会は政府機関の閉鎖回避へ動き、共和党はヘルスケア法案の修正案を週内に採決を目指し、ホワイトハウスはNAFTAを撤退ではなく条件の再交渉へ → 目先の不安感はやや解消へ。米金利は低下するも、米株は前日比では大きな変化は見られず。

GBPUSDは、上昇傾向を維持するも、1.2910台では上値が抑えられ伸び悩むが、終値ベースでは1.29台を維持し強さが目立つ。EURGBPは一時0.8416で続落、前日比では-0.73%の低下に、GBPUSDの買い+EURUSDの売りの流れが目立っている。この1.29台を振り返ると、昨年7月~9月まで下値の抵抗ラインとなっていたことや、1.30の大台という心理的は抵抗のポイントに近いことを意識したい。

USDJPYは、大型連休前を前にして111.50円台の上値はやや重くなっているが、引き続き111円台を維持し、急激な円高へのリスクも弱まっている。GBPUSDは上昇傾向を続けるも、EURJPYは逆に円高へと動き、クロスでの円全面安の流れがやや変化。連休中にどちらに変化するのが、一番いやなのか? それを考えながら連休前の方針を考えたい。テクニカルでは112.20近辺が上限にも思えるが?

※※※※※※※※※※※※※※※※※※※※※

21:00 GER 4月 消費者物価指数・速報値=前月比0.0%(予想-0.1% 前回0.2%)、前年比2.0%(予想1.9% 前回1.6%)、HICP・前月比0.0%(予想-0.1% 前回0.1%)、前年比2.0%(1.9% 前回1.5%)→ 前年比は2.0%と予想を前回を上回る

21:30 USD 3月 耐久財受注=前月比0.7%(予想1.3% 前回1.8→2.3%)、除く輸送機器・前月比-0.2%(予想0.5% 前回0.5→0.7%)、 製造業受注 コア資本財受注=0.2%(予想0.5% 前回-0.1→0.1%)、製造業出荷 コア資本財=0.4%(予想0.1% 前回1.0→1.1%)→ 予想を下回る

21:30 USD 新規失業保険申請件数=25.7万件(予想24.2万件 前回24.4→24.3万件)→ 予想より悪化へ

23:00 USD 3月 中古住宅販売保留件数=前月比0.8%(予想-1.0% 前回5.5%)、前年比0.5%(予想 前回-2.6%)→ 予想を上回るが前回から大幅低下

※※※※※※※※※※※※※※※※※※※※※

シューマー上院院内総務(民主党)=歳出法案での合意成立が近く可能と確信。→ 週末に債務上限の期限が迫っている。

ライアン下院議長(共和党)=、つなぎ予算が可決されるとの自信。

米与党共和党=ヘルスケア法案の修正案を週内に採決を目指す。

ライアン下院議長(共和党)=ヘルスケア法案の修正案で、当初反対していた共和党の保守グループからの支持が得られる可能性。

ホワイトハウス=米国はNAFTAから実際に撤退するのではなく、その条約を再交渉しようとしている。

フィッチ=日本の格付け見通しを「ネガティブ」→「安定的」に変更。日本の景気見通し改善で、公的債務の道筋を巡るリスクが低下したが、債務水準が高く格付けを制約。

米7年債入札(280億ドル)=最高落札利回り2.084%・最高利回り落札比率11.62%、応札倍率2.73倍。

トランプ政権発足100日目の4月29日、結果を出したいトランプ大統領、何をするのであろうか?

為替相場は、我が道を行くポンドの上昇は続くが1.29台で伸び悩む。ドラギECB総裁発言で、ユーロ相場が変動し1.2930台から下落し弱い。負け組の円は、111.50超は重く円買いへと変化するも111円台で変わらず。負け組トリオの豪ドル+NZドル+カナダドルは米国市場に入りようやく反転するも、前日比では小幅低下。

ユーロ圏では、ECBの金融政策の据え置きは予想通りで動かず。ドラギECB総裁は「経済への下振れリスクはさらに低下」というも、「フォワードガイダンスの変更の議論、出口戦略の議論」は無いで、一部変更の期待もあったことで → EUR売りが加速し、相場全体の流れをリード。

米国では、米議会は政府機関の閉鎖回避へ動き、共和党はヘルスケア法案の修正案を週内に採決を目指し、ホワイトハウスはNAFTAを撤退ではなく条件の再交渉へ → 目先の不安感はやや解消へ。米金利は低下するも、米株は前日比では大きな変化は見られず。

GBPUSDは、上昇傾向を維持するも、1.2910台では上値が抑えられ伸び悩むが、終値ベースでは1.29台を維持し強さが目立つ。EURGBPは一時0.8416で続落、前日比では-0.73%の低下に、GBPUSDの買い+EURUSDの売りの流れが目立っている。この1.29台を振り返ると、昨年7月~9月まで下値の抵抗ラインとなっていたことや、1.30の大台という心理的は抵抗のポイントに近いことを意識したい。

USDJPYは、大型連休前を前にして111.50円台の上値はやや重くなっているが、引き続き111円台を維持し、急激な円高へのリスクも弱まっている。GBPUSDは上昇傾向を続けるも、EURJPYは逆に円高へと動き、クロスでの円全面安の流れがやや変化。連休中にどちらに変化するのが、一番いやなのか? それを考えながら連休前の方針を考えたい。テクニカルでは112.20近辺が上限にも思えるが?

※※※※※※※※※※※※※※※※※※※※※

21:00 GER 4月 消費者物価指数・速報値=前月比0.0%(予想-0.1% 前回0.2%)、前年比2.0%(予想1.9% 前回1.6%)、HICP・前月比0.0%(予想-0.1% 前回0.1%)、前年比2.0%(1.9% 前回1.5%)→ 前年比は2.0%と予想を前回を上回る

21:30 USD 3月 耐久財受注=前月比0.7%(予想1.3% 前回1.8→2.3%)、除く輸送機器・前月比-0.2%(予想0.5% 前回0.5→0.7%)、 製造業受注 コア資本財受注=0.2%(予想0.5% 前回-0.1→0.1%)、製造業出荷 コア資本財=0.4%(予想0.1% 前回1.0→1.1%)→ 予想を下回る

21:30 USD 新規失業保険申請件数=25.7万件(予想24.2万件 前回24.4→24.3万件)→ 予想より悪化へ

23:00 USD 3月 中古住宅販売保留件数=前月比0.8%(予想-1.0% 前回5.5%)、前年比0.5%(予想 前回-2.6%)→ 予想を上回るが前回から大幅低下

※※※※※※※※※※※※※※※※※※※※※

シューマー上院院内総務(民主党)=歳出法案での合意成立が近く可能と確信。→ 週末に債務上限の期限が迫っている。

ライアン下院議長(共和党)=、つなぎ予算が可決されるとの自信。

米与党共和党=ヘルスケア法案の修正案を週内に採決を目指す。

ライアン下院議長(共和党)=ヘルスケア法案の修正案で、当初反対していた共和党の保守グループからの支持が得られる可能性。

ホワイトハウス=米国はNAFTAから実際に撤退するのではなく、その条約を再交渉しようとしている。

フィッチ=日本の格付け見通しを「ネガティブ」→「安定的」に変更。日本の景気見通し改善で、公的債務の道筋を巡るリスクが低下したが、債務水準が高く格付けを制約。

米7年債入札(280億ドル)=最高落札利回り2.084%・最高利回り落札比率11.62%、応札倍率2.73倍。

2017/04/27

2017年4月27日(木曜)欧州・米国市場序盤の動き

2017年4月27日(木曜)欧州・米国市場序盤の動き

原油価格(WTI)は48.60台へ低下、

ダウは小幅高でスタートし動きは鈍いが、S&Pは上昇へ

米10年債利回りは小幅上昇

為替相場は、期待された「米税制改革の指針」は具体性と財源が乏しくドル買いへつながらず。GBPUSDは上昇傾向を維持するも、他の主要通貨は総じて軟調地合いが続く。

今までGBPUSDと共に上昇したEURUSDは、ドラギECB総裁が「経済の下振れリスクはさらに低下」→1.0930台へ上昇、「QEは継続+フォワードガイダンス+出口戦略+6月会合の選択肢」の議論はなしに、1.0850台へ下落。

AUDUSD+NZDUSDはともに続落。資源価格の低下、中銀の緩和的政策の継続+金利差縮小の先取り。USDCADはNAFTA継続のカナダドル買いも1.3530で終了し、逆に下落直前の水準近くなる1.3640まで上昇し、

USDJPYは、黒田日銀総裁が2%の物価目標について「モメンタムは維持しているが力強さに欠ける」、「出口戦略について、今から具体的議論するのは市場に混乱のおそれ」と、出口戦略もなく円売りの流れを継続。欧州市場に入るとGBPJPYの買いが下支えしながらも、111.50円超の上値は重い。

◎ユーロ圏景況感指数=予想を上回る。

◎独CPI=前年比2.0%へ上昇。

◎ECB理事会=金融政策の据え置きを発表、

◎米耐久財受注=予想外に弱い

◎米新規失業保険申請件数=増加し悪化へ。

◎ドラギ総裁=経済への下振れリスクはさらに低下、QEはインフレが継続的に上昇するまで継続。フォワードガイダンスの変更の議論、出口戦略の議論、6月会合の選択肢の議論はなし。

※※※※※※※※※※※※※※※※※※※※※※※※

ドラギECB総裁記者会見=経済への下振れリスクはさらに低下、QEはインフレが継続的に上昇するまで継続。フォワードガイダンスの変更の議論、出口戦略の議論、6月会合の選択肢の議論はしなかった。

ECB理事会=リファイナンス金利0.0%、限界貸出金利0.25%、中銀預金金利-0.4%の据え置主要政策金利と政策スタンスを予想通り据え置いた。債券買い入れを2017年12月まで延長し、4月から12月まで、月額800→600億ユーロに減額。

メルケル独首相=英国のEU離脱の交渉で、満足する形で解消した後で、初めて将来の英国との関係について合意が可能。英国はEU加盟国と同じ権利を持つことはできないと指摘し「英国民の一部はいまだに幻想を持っているようなので明確にする必要がある。

原油価格(WTI)は48.60台へ低下、

ダウは小幅高でスタートし動きは鈍いが、S&Pは上昇へ

米10年債利回りは小幅上昇

為替相場は、期待された「米税制改革の指針」は具体性と財源が乏しくドル買いへつながらず。GBPUSDは上昇傾向を維持するも、他の主要通貨は総じて軟調地合いが続く。

今までGBPUSDと共に上昇したEURUSDは、ドラギECB総裁が「経済の下振れリスクはさらに低下」→1.0930台へ上昇、「QEは継続+フォワードガイダンス+出口戦略+6月会合の選択肢」の議論はなしに、1.0850台へ下落。

AUDUSD+NZDUSDはともに続落。資源価格の低下、中銀の緩和的政策の継続+金利差縮小の先取り。USDCADはNAFTA継続のカナダドル買いも1.3530で終了し、逆に下落直前の水準近くなる1.3640まで上昇し、

USDJPYは、黒田日銀総裁が2%の物価目標について「モメンタムは維持しているが力強さに欠ける」、「出口戦略について、今から具体的議論するのは市場に混乱のおそれ」と、出口戦略もなく円売りの流れを継続。欧州市場に入るとGBPJPYの買いが下支えしながらも、111.50円超の上値は重い。

◎ユーロ圏景況感指数=予想を上回る。

◎独CPI=前年比2.0%へ上昇。

◎ECB理事会=金融政策の据え置きを発表、

◎米耐久財受注=予想外に弱い

◎米新規失業保険申請件数=増加し悪化へ。

◎ドラギ総裁=経済への下振れリスクはさらに低下、QEはインフレが継続的に上昇するまで継続。フォワードガイダンスの変更の議論、出口戦略の議論、6月会合の選択肢の議論はなし。

※※※※※※※※※※※※※※※※※※※※※※※※

ドラギECB総裁記者会見=経済への下振れリスクはさらに低下、QEはインフレが継続的に上昇するまで継続。フォワードガイダンスの変更の議論、出口戦略の議論、6月会合の選択肢の議論はしなかった。

ECB理事会=リファイナンス金利0.0%、限界貸出金利0.25%、中銀預金金利-0.4%の据え置主要政策金利と政策スタンスを予想通り据え置いた。債券買い入れを2017年12月まで延長し、4月から12月まで、月額800→600億ユーロに減額。

メルケル独首相=英国のEU離脱の交渉で、満足する形で解消した後で、初めて将来の英国との関係について合意が可能。英国はEU加盟国と同じ権利を持つことはできないと指摘し「英国民の一部はいまだに幻想を持っているようなので明確にする必要がある。

2017年4月27日(木曜)アジア・欧州市場の動き

2017年4月27日(木曜)アジア・欧州市場の動き

日経平均株価は小幅下落、日本10年債利回りは小幅上昇。アジア市場で注目された日銀は大方の予想通りで円相場に変化はみられず。

それよりも注目は、欧州市場のECB理事会とドラギ総裁の記者会見(6月にフォワードガイダンス変更の可能性を感じとることができるかが焦点!)と、米耐久受注!

為替相場は、全体的に動きは鈍く、GBPUSDの上昇と、USDJPYの小幅高で、結果GBPJPYの上昇は目立っていた。

まだ、USDCADは、トランプ大統領は昨日のNAFTA離脱→今日はNAFTA残留へ豹変したことで、カナダドルが上昇。

日銀は期待通り金融政策の据え置きを決定、ただし、展望レポートでは「足元の景気は、緩やかな拡大に転じつつある」と9年ぶりに景気判断の拡大を表現し、成長見通しを引き上げ、物価上昇見通しを引き下げ、黒田総裁は「出口戦略の議論は時期尚早」というも、円相場には全く影響がない。

※※※※※※※※※※※※※※※※※※※※※※※※

日銀金融政策決定会合=金融政策の現状維持を決定。短期金利をマイナス0.1%、長期金利をゼロ%程度に誘導する金融緩和策(長短金利操作)を維持することも決めた。

経済・物価情勢の展望(展望リポート)=足元の景気は「緩やかな拡大に転じつつある」とし、「緩やかな回復基調」とした1月の前回よりも強い表現に変更した。景気判断で「拡大」の表現を使うのは2008年3月以来で9年ぶり。

四半期ごとに公表する経済・物価情勢の展望(展望リポート)=17年度の物価上昇率見通しは前回1月の1.5%→1.4%へ下方修正。経済成長率の見通しは17年度を1.5%→1.6%に、18年度を1.1%→1.3%に上方修正。

黒田日銀総裁の記者会見=2%の物価目標について「モメンタムは維持しているが力強さに欠ける→ 2017年度の消費者物価上昇率見通しを下方修正。景気判断を「緩やかに拡大しつつある」と改善したものの、出口戦略の議論は時期尚早とした。地政学リスクを注視。

黒田日銀総裁の記者会見=出口戦略について「今から具体的議論するのは、市場に混乱のおそれ」、「物価2%目標を実現することで、出口議論はじまる」。2%を安定的に超える次期は2018年よりも先。

トランプ米大統領=トランプ氏はメキシコのエンリケ・ペニャニエト大統領とカナダのジャスティン・トルドー首相とのそれぞれの電話会談でNAFTA残留を約束した。→ この報道をきっかけとしてUSDCADは一時急落。

日経平均株価は小幅下落、日本10年債利回りは小幅上昇。アジア市場で注目された日銀は大方の予想通りで円相場に変化はみられず。

それよりも注目は、欧州市場のECB理事会とドラギ総裁の記者会見(6月にフォワードガイダンス変更の可能性を感じとることができるかが焦点!)と、米耐久受注!

為替相場は、全体的に動きは鈍く、GBPUSDの上昇と、USDJPYの小幅高で、結果GBPJPYの上昇は目立っていた。

まだ、USDCADは、トランプ大統領は昨日のNAFTA離脱→今日はNAFTA残留へ豹変したことで、カナダドルが上昇。

日銀は期待通り金融政策の据え置きを決定、ただし、展望レポートでは「足元の景気は、緩やかな拡大に転じつつある」と9年ぶりに景気判断の拡大を表現し、成長見通しを引き上げ、物価上昇見通しを引き下げ、黒田総裁は「出口戦略の議論は時期尚早」というも、円相場には全く影響がない。

※※※※※※※※※※※※※※※※※※※※※※※※

日銀金融政策決定会合=金融政策の現状維持を決定。短期金利をマイナス0.1%、長期金利をゼロ%程度に誘導する金融緩和策(長短金利操作)を維持することも決めた。

経済・物価情勢の展望(展望リポート)=足元の景気は「緩やかな拡大に転じつつある」とし、「緩やかな回復基調」とした1月の前回よりも強い表現に変更した。景気判断で「拡大」の表現を使うのは2008年3月以来で9年ぶり。

四半期ごとに公表する経済・物価情勢の展望(展望リポート)=17年度の物価上昇率見通しは前回1月の1.5%→1.4%へ下方修正。経済成長率の見通しは17年度を1.5%→1.6%に、18年度を1.1%→1.3%に上方修正。

黒田日銀総裁の記者会見=2%の物価目標について「モメンタムは維持しているが力強さに欠ける→ 2017年度の消費者物価上昇率見通しを下方修正。景気判断を「緩やかに拡大しつつある」と改善したものの、出口戦略の議論は時期尚早とした。地政学リスクを注視。

黒田日銀総裁の記者会見=出口戦略について「今から具体的議論するのは、市場に混乱のおそれ」、「物価2%目標を実現することで、出口議論はじまる」。2%を安定的に超える次期は2018年よりも先。

トランプ米大統領=トランプ氏はメキシコのエンリケ・ペニャニエト大統領とカナダのジャスティン・トルドー首相とのそれぞれの電話会談でNAFTA残留を約束した。→ この報道をきっかけとしてUSDCADは一時急落。

2017年4月27日(木曜)昨日26日、海外市場の動き

2017年4月27日(木曜)昨日26日、海外市場の動き

注目の米税制改革案の骨子が発表された。5年債入札も弱く、結果を受け、米金利は低下+米株は下落し、調整中のドルは買いから売りへと変化(ベースは過去数日間の調整だけの可能性も)

骨子=法人税率35→15%へ。減税規模などの詳細は公表を先送りし、財源については公表されず。議会立案・決定を経て公表は6月以降で、ムニューシン財務長官は、年内に税制改革実施と発言。市場の反応は予想通りで結果は先で、多少冷ややか。

為替相場の動きはやや複雑。USDJPYは買い→売りへと変化し前日比-0.03%、EURUSDは売り続落→買いへと変化し前日比-0.20%と、ともに終値ベースでは大きな変化は見られず。GBPUSDはクロスの動きに上下変動しながら売り→買い戻しへ変化し前日比+0.09%。AUDUSD(-0.82%)、NZDUSD(-0.84%)は続落→買い戻しへと変化するも上昇幅は少なく、USDCAD(+0.36%)でもカナダドルの弱さが目立つ。

USDJPYは、税制改革案に期待した円売りが続いたが、原油価格の上昇もあり、USDJPYは一時111.77まで上昇。しかし、発表後には米株と米金利の低下に原油価格の下げもあり、111.00割れまで低下し下げ止まる。

EURUSDは、アジア・欧州市場早朝の1.0950台を高値に、税制改革案待ちの利食いが主因と思われるが、フィキシング後には1.0850台まで続落。税制改革案の骨子発表を受け、1.0910台まで上昇し、前日終値から小幅下落するも、戻り高値圏で推移。

AUDUSDは、0.7500の大台を割り込み続落。税制改革案の骨子発表後にやや値を戻すも。安値は0.7455、終値では0.7472と、1月17日以来の水準まで下落して終了。弱いグループ(NZDUSD、USDCAD)のリーダー的存在。あまりに弱すぎ要因は確定できないが、中銀の緩和傾向の維持や、自国通貨安の動きの継続、主要国との金利差低下、中長期のロングポジションの巻き戻しなど考えられるが、テクニカル的にも弱く。

※※※※※※※※※※※※※※※※※※※※※※

原油価格(WTI)=週間原油在庫は-364.1万バレル(予想-166.1万バレル)と予想外の減少に直後は49.15→50.20ドルまで上昇するも続かず、49ドル台前半まで値を下げる。

ダウ=一時21,079.90まで上昇するも、終盤にかけては前日比を下回り下落へ。

米金利は低下=10年債利回りは前日を割り込み2.3%まで低下、2年債も上昇幅を縮小し1.27%と前日と同水準まで低下。CRYは低下し、DXYは上昇、VIXは小幅低下。

※※※※※※※※※※※※※※※※※※※※※※

ホワイトハウス=ヘルスケア法案を28日か29日に採決を進める。

米税制改革案の骨子発表「「経済成長と米雇用のための税制改革」=法人税率35→15%へ引き下げる。輸出免税+輸入課税強化の「法人税の国境調整」は見送る。減税規模などの詳細は公表を先送りし、財源については公表されず。

米法人税制は企業が海外で稼いだ利益にも課税する「全世界所得課税方式」を採用。企業が一時的にため込んだ海外留保資金(約2.6兆ドル=約290兆円)には一度のみ課税へ。

個人税制は最高税率を39.6→35%に下げ、7段階ある税率構造も15%、25%、35%の3段階に簡素化へ。相続税は「廃止」。キャピタルゲイン税は税率を23.8→20%引き下げ(3.8%はオバマケアの財源となっていた)。

米国は税財政の立案・決定は議会に権限があり、ホワイトハウスには法案提出権がなく、ムニューシン、コーンの両氏は「詳細は上下両院と今後詰める」と繰り返した。5月中に議会側と詰め、包括的な税制改革案の公表は6月以降で、ムニューシン財務長官は、年内に税制改革実施と発言。

ライアン米下院議長、マッコーネル共和党上院院内総務=トランプ米大統領の税制改革案は指針。

米政府高官=北米自由貿易協定(NAFTA)離脱の大統領令の草案が検討。

米連邦政府の暫定予算の期限が28日に迫る=期限切れを受けた政府機関閉鎖の回避に、下院が1週間のつなぎ予算を近く検討する可能制。

米5年物債入札(340億ドル)=最高落札利回りが1.875%と、昨年11月以来の低水準。最高利回り落札比率36.18%、応札倍率2.34倍。外国中銀を含む間接入札者の落札比率は昨年7月以来の低水準となる57.29%だった。

米2年物インフレ連動債入札(150億ドル)=最高マージン0.070%・最高利回り落札比率97.71%。応札倍率3.35倍。

注目の米税制改革案の骨子が発表された。5年債入札も弱く、結果を受け、米金利は低下+米株は下落し、調整中のドルは買いから売りへと変化(ベースは過去数日間の調整だけの可能性も)

骨子=法人税率35→15%へ。減税規模などの詳細は公表を先送りし、財源については公表されず。議会立案・決定を経て公表は6月以降で、ムニューシン財務長官は、年内に税制改革実施と発言。市場の反応は予想通りで結果は先で、多少冷ややか。

為替相場の動きはやや複雑。USDJPYは買い→売りへと変化し前日比-0.03%、EURUSDは売り続落→買いへと変化し前日比-0.20%と、ともに終値ベースでは大きな変化は見られず。GBPUSDはクロスの動きに上下変動しながら売り→買い戻しへ変化し前日比+0.09%。AUDUSD(-0.82%)、NZDUSD(-0.84%)は続落→買い戻しへと変化するも上昇幅は少なく、USDCAD(+0.36%)でもカナダドルの弱さが目立つ。

USDJPYは、税制改革案に期待した円売りが続いたが、原油価格の上昇もあり、USDJPYは一時111.77まで上昇。しかし、発表後には米株と米金利の低下に原油価格の下げもあり、111.00割れまで低下し下げ止まる。

EURUSDは、アジア・欧州市場早朝の1.0950台を高値に、税制改革案待ちの利食いが主因と思われるが、フィキシング後には1.0850台まで続落。税制改革案の骨子発表を受け、1.0910台まで上昇し、前日終値から小幅下落するも、戻り高値圏で推移。

AUDUSDは、0.7500の大台を割り込み続落。税制改革案の骨子発表後にやや値を戻すも。安値は0.7455、終値では0.7472と、1月17日以来の水準まで下落して終了。弱いグループ(NZDUSD、USDCAD)のリーダー的存在。あまりに弱すぎ要因は確定できないが、中銀の緩和傾向の維持や、自国通貨安の動きの継続、主要国との金利差低下、中長期のロングポジションの巻き戻しなど考えられるが、テクニカル的にも弱く。

※※※※※※※※※※※※※※※※※※※※※※

原油価格(WTI)=週間原油在庫は-364.1万バレル(予想-166.1万バレル)と予想外の減少に直後は49.15→50.20ドルまで上昇するも続かず、49ドル台前半まで値を下げる。

ダウ=一時21,079.90まで上昇するも、終盤にかけては前日比を下回り下落へ。

米金利は低下=10年債利回りは前日を割り込み2.3%まで低下、2年債も上昇幅を縮小し1.27%と前日と同水準まで低下。CRYは低下し、DXYは上昇、VIXは小幅低下。

※※※※※※※※※※※※※※※※※※※※※※

ホワイトハウス=ヘルスケア法案を28日か29日に採決を進める。

米税制改革案の骨子発表「「経済成長と米雇用のための税制改革」=法人税率35→15%へ引き下げる。輸出免税+輸入課税強化の「法人税の国境調整」は見送る。減税規模などの詳細は公表を先送りし、財源については公表されず。

米法人税制は企業が海外で稼いだ利益にも課税する「全世界所得課税方式」を採用。企業が一時的にため込んだ海外留保資金(約2.6兆ドル=約290兆円)には一度のみ課税へ。

個人税制は最高税率を39.6→35%に下げ、7段階ある税率構造も15%、25%、35%の3段階に簡素化へ。相続税は「廃止」。キャピタルゲイン税は税率を23.8→20%引き下げ(3.8%はオバマケアの財源となっていた)。

米国は税財政の立案・決定は議会に権限があり、ホワイトハウスには法案提出権がなく、ムニューシン、コーンの両氏は「詳細は上下両院と今後詰める」と繰り返した。5月中に議会側と詰め、包括的な税制改革案の公表は6月以降で、ムニューシン財務長官は、年内に税制改革実施と発言。

ライアン米下院議長、マッコーネル共和党上院院内総務=トランプ米大統領の税制改革案は指針。

米政府高官=北米自由貿易協定(NAFTA)離脱の大統領令の草案が検討。

米連邦政府の暫定予算の期限が28日に迫る=期限切れを受けた政府機関閉鎖の回避に、下院が1週間のつなぎ予算を近く検討する可能制。

米5年物債入札(340億ドル)=最高落札利回りが1.875%と、昨年11月以来の低水準。最高利回り落札比率36.18%、応札倍率2.34倍。外国中銀を含む間接入札者の落札比率は昨年7月以来の低水準となる57.29%だった。

米2年物インフレ連動債入札(150億ドル)=最高マージン0.070%・最高利回り落札比率97.71%。応札倍率3.35倍。

2017/04/26

2017年4月26日(水曜)欧州・米国市場序盤の動き

2017年4月26日(水曜)欧州・米国市場序盤の動き

米国時間の午後に発表予定の米税制改革の指針待ち。

欧米では経済指標の発表はなく、独・英の株価や金利の変動は少ない。米金利は小幅上昇、米株は小幅上昇からスタートし、まずは平凡な動きで始まり、ムニューシン米財務長官の「史上最大の減税、税制改革になる」発言にやや反応。

為替相場は、NZDUSDの下落(-9.1%)を筆頭に、AUDUSD-0.85%)、USDJPYは上昇(+0.38%)と、相変わらずAUD+NZDの下落。

ムニューシン米財務長官は「史上最大の減税、税制改革になる」との発言に、直後のUSDJPYは111.70台へ上昇→111.10台へ下落するなど上下変動が強まった。

※※※※※※※※※※※※※※※※※※※※※※

ムニューシン米財務長官=税制改革の指針を本日午後に発表。米史上最大の減税、税制改革になる。国境調整税にはいくつかの好ましくない点ある。法人税率を15%にすると確認。→ 一時ドル買いが強まる。

ライアン下院議長=下院共和党とトランプ大統領は税制改革案で80%合意。

ドイツ経済省=ドイツ経済の成長は底堅く推移、輸出が緩やかに伸びるにつれて企業による投資は拡大。GDP予測値、2017年1.4→1.5%、2018年1.6→1.6%。経常黒字は8.3(2016年)→7.3%(2018年)へ低下

米国時間の午後に発表予定の米税制改革の指針待ち。

欧米では経済指標の発表はなく、独・英の株価や金利の変動は少ない。米金利は小幅上昇、米株は小幅上昇からスタートし、まずは平凡な動きで始まり、ムニューシン米財務長官の「史上最大の減税、税制改革になる」発言にやや反応。

為替相場は、NZDUSDの下落(-9.1%)を筆頭に、AUDUSD-0.85%)、USDJPYは上昇(+0.38%)と、相変わらずAUD+NZDの下落。

ムニューシン米財務長官は「史上最大の減税、税制改革になる」との発言に、直後のUSDJPYは111.70台へ上昇→111.10台へ下落するなど上下変動が強まった。

※※※※※※※※※※※※※※※※※※※※※※

ムニューシン米財務長官=税制改革の指針を本日午後に発表。米史上最大の減税、税制改革になる。国境調整税にはいくつかの好ましくない点ある。法人税率を15%にすると確認。→ 一時ドル買いが強まる。

ライアン下院議長=下院共和党とトランプ大統領は税制改革案で80%合意。

ドイツ経済省=ドイツ経済の成長は底堅く推移、輸出が緩やかに伸びるにつれて企業による投資は拡大。GDP予測値、2017年1.4→1.5%、2018年1.6→1.6%。経常黒字は8.3(2016年)→7.3%(2018年)へ低下

2017年4月26日(水曜)アジア・欧州市場序盤の動き

2017年4月26日(水曜)アジア・欧州市場序盤の動き

強気なアジア市場に反して、欧州市場の序盤は株価の変動は鈍く、金利はやや軟調。為替市場はEURとGBPの上昇と、JPYの下落がアジア市場で続いていたが、欧州市場の序盤から利食い先行なのかやや流れの変化がみられるも、下げ幅はいまのところ限定的。

JGB10年債は0.016%まで低下、日経平均株価は三連騰で19289.43(+210.10+1.10%上昇)、独DAXは横場で推移、FTSEも+0.08%と小幅な変動にとどまっている。独・英10年債利回りは共にやや軟調推移。

USDJPYは、111.50円の壁でとりあえずは上値が抑えられ、111.18円をボトムに下げ止まっているが、円売りが加速すると、111.00円の壁を試す動きも期待できる。ただ、米税制改革案の内容のと、その結果による米株と米金利の動きを確認するまでは、調整の域を出ないと思われる。また、基本的には円のロングの巻き戻しが中心で、ショートが大きく出来上がっているようには見えず、上値トライのリスクは消えず。

ドル円は単独の買いによる上昇もあるが、クロスでの円売りがここまで上昇した要因の何割かを占めていることもあり、GBPJPYとEURJPYの動きから目が離せない。

※※※※※※※※※※※※※※※※※※※※※※※※※

円相場は、もうはまだなり まだはもうなり!

2017年4月26日(水曜)アジア・欧州市場の動き

円相場は、もうはまだなり まだはもうなり!

そう解っていてもドル円は111円ミドル。高所恐怖症ぎみ円相場に、つい円を買ってしまう人が多いのでは?

目先の円ロングは大方切れているように思えるが、円ショートに回っているとは考えに難い。結果、サプライズの出来事がなければ、押し目買いを狙っている市場参加者は多いことでしょう!

今までの米貿易赤字の解消を狙った円高誘導は何処へ。地政学的リスクによる円高は何処へ。ユーロ圏の政治的安定を期待し、米金利と米株の大幅上昇に6月の米利上げ観測がより強まっている。

メイ英首相は総選挙を決めた以降のポンドは上昇傾向を維持している。EU離脱へ反対する勢力弱め、政治的基盤を盤石にしてEU離脱に臨む姿勢を市場は好感。GBPJPは上昇。

仏大統領選の決選投票で、マクロン氏が選出され可能性が高まることで、ユーロ圏の政治的リスクの第一歩が解消するとの期待に、ECBの政策変更の可能性も飛び出し、EURJPYも急伸。

支持率が急低下しているトランプ大統領は、今日26日に税制改革案を発表する。法人税の35→15%へ引き下げ、パススルー税も15%に引き下げようとしている。が、膨大な財源はどうするのであろうか?

※※※※※※※※※※※※※※※※※※※※※※※※※

2017年4月26日(水曜)昨日25日、海外市場の動き

2017年4月26日(水曜)昨日25日、海外市場の動き

仏大統領選の政治的リスク後退に全てが変化へ! 今日26日の米税制改革案への期待も加わる。EUR高+JPY安。NZD+AUDの弱さは変わらず、米国の対カナダ相殺関税の方針にカナダドルも弱い。結果、EURJPYは一時121.50台を達成。

仏大統領選の政治的リスク後退+米税制改革案の期待に、欧州株+米株(+企業の好決算)は上昇(ダウ=+232.23+1.12%、Nasdaq=6000の大台載せ+41.67+0.7%)、金利は6月FOMCの利上げ期待度高まり続伸(10年債利回り2.273→2.3322%)、ECBのフォワードガイダンス変更期待に、独10年債利回り0.329→0.378%へ上昇。原油価格(WTI)は上昇、金価格は下落。

USDJPYは111円台達成。仏大統領選を受けた政治的リスク後退と、6月のFOMCで利上げ観測の上昇+ECBのフォワードガイダンス変更の可能性も加わり、米・ユーロ圏の金利の上昇と世界的な株高に、クロスで全面安。弱いNZDよりもより弱く前日比+1.22%上昇。EURJPYは+1.79%と記録的な上昇、GBPJPYも+1.56%、弱いNZDJPYも0.29%の上昇へ。

USDCADはカナダドル安が続く。4月24日には、カナダ産針葉樹材の輸入に平均20%の相殺関税を新たに適用する方針を発表し、ロス米商務長官はカナダとNAFTAの再交渉が必要と発言。前日比+0.53%と、原油価格の持ち直しにも弱さが目立つ。

NZDUSDは続落。AUDUSDと合わせ弱さが目立ち、前日比-0.94%下落。主要国の利上げ期待度が高まる中で、豪ドルと同じく緩和的政策の継続による金利差の縮小が原因と思われるが? 今まで積みあがった高金利によるポジションの積み上がりの解消なのか? 主因は確認できず、とにかくテクニカルでは弱さが目立つ。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

ECB(ロイター)=緩和バイアスを一部取り除くことが話し合われているが、指標次第。時期は明言できない仏大統領選で政治的リスクが後退し、景気改善を反映し、冒頭の声明に変更が加えられる可能性があり、具体的には見通しに対する下方リスク、追加利下げや資産買い入れ拡大の可能性に関する文言の一部、またはすべてを削除することが検討。

独債券利回り上昇=独10年債利回りは0.37→0.376%と上昇。フランスの政治リスクが後退するなか、ECBの政策が注目を集め始めているECBが6月の理事会で金融緩和策の解除に向け文言の変更を検討しているとロイターが関係筋の話が要因。

トランプ大統領=国境の壁は建設する。カナダとの貿易戦争を心配していない。

米金利先物市場=仏大統領選の結果を受け、年内2回の追加利上げの確立50%超を織り込む。CMEグループのフェドウォッチでは、FRBが6月14日に1.00~1.25%に引き上げると確率は前日67(21日53%)→71%近くへ上昇。

米2年債入札(260億ドル)=旺盛な需要に間接入札者の落札比率が約8年ぶりの高水準。最高落札利回り1.280%・最高利回り落札比率4.61%。応札倍率2.85倍。落札比率はプライマリーディーラー29.65%・直接入札者11.43%・間接入札者 58.92%。

ロス米商務長官=カナダとの材木や乳製品をめぐる貿易摩擦は北米自由貿易協定(NAFTA)の再交渉が必要。→ 4月24日には、カナダ産針葉樹材の輸入に平均20%の相殺関税を新たに適用する方針を発表していた。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

仏大統領選の政治的リスク後退に全てが変化へ! 今日26日の米税制改革案への期待も加わる。EUR高+JPY安。NZD+AUDの弱さは変わらず、米国の対カナダ相殺関税の方針にカナダドルも弱い。結果、EURJPYは一時121.50台を達成。

仏大統領選の政治的リスク後退+米税制改革案の期待に、欧州株+米株(+企業の好決算)は上昇(ダウ=+232.23+1.12%、Nasdaq=6000の大台載せ+41.67+0.7%)、金利は6月FOMCの利上げ期待度高まり続伸(10年債利回り2.273→2.3322%)、ECBのフォワードガイダンス変更期待に、独10年債利回り0.329→0.378%へ上昇。原油価格(WTI)は上昇、金価格は下落。

USDJPYは111円台達成。仏大統領選を受けた政治的リスク後退と、6月のFOMCで利上げ観測の上昇+ECBのフォワードガイダンス変更の可能性も加わり、米・ユーロ圏の金利の上昇と世界的な株高に、クロスで全面安。弱いNZDよりもより弱く前日比+1.22%上昇。EURJPYは+1.79%と記録的な上昇、GBPJPYも+1.56%、弱いNZDJPYも0.29%の上昇へ。

USDCADはカナダドル安が続く。4月24日には、カナダ産針葉樹材の輸入に平均20%の相殺関税を新たに適用する方針を発表し、ロス米商務長官はカナダとNAFTAの再交渉が必要と発言。前日比+0.53%と、原油価格の持ち直しにも弱さが目立つ。

NZDUSDは続落。AUDUSDと合わせ弱さが目立ち、前日比-0.94%下落。主要国の利上げ期待度が高まる中で、豪ドルと同じく緩和的政策の継続による金利差の縮小が原因と思われるが? 今まで積みあがった高金利によるポジションの積み上がりの解消なのか? 主因は確認できず、とにかくテクニカルでは弱さが目立つ。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

ECB(ロイター)=緩和バイアスを一部取り除くことが話し合われているが、指標次第。時期は明言できない仏大統領選で政治的リスクが後退し、景気改善を反映し、冒頭の声明に変更が加えられる可能性があり、具体的には見通しに対する下方リスク、追加利下げや資産買い入れ拡大の可能性に関する文言の一部、またはすべてを削除することが検討。

独債券利回り上昇=独10年債利回りは0.37→0.376%と上昇。フランスの政治リスクが後退するなか、ECBの政策が注目を集め始めているECBが6月の理事会で金融緩和策の解除に向け文言の変更を検討しているとロイターが関係筋の話が要因。

トランプ大統領=国境の壁は建設する。カナダとの貿易戦争を心配していない。

米金利先物市場=仏大統領選の結果を受け、年内2回の追加利上げの確立50%超を織り込む。CMEグループのフェドウォッチでは、FRBが6月14日に1.00~1.25%に引き上げると確率は前日67(21日53%)→71%近くへ上昇。

米2年債入札(260億ドル)=旺盛な需要に間接入札者の落札比率が約8年ぶりの高水準。最高落札利回り1.280%・最高利回り落札比率4.61%。応札倍率2.85倍。落札比率はプライマリーディーラー29.65%・直接入札者11.43%・間接入札者 58.92%。

ロス米商務長官=カナダとの材木や乳製品をめぐる貿易摩擦は北米自由貿易協定(NAFTA)の再交渉が必要。→ 4月24日には、カナダ産針葉樹材の輸入に平均20%の相殺関税を新たに適用する方針を発表していた。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

2017年4月25日(火曜)欧州市場・米国市場序盤の動き

2017年4月25日(火曜)欧州市場・米国市場序盤の動き

欧米株は上昇、欧米債券利回りは上昇、為替相場は二極化し、円の弱さが最も目立ち、NZD+AUD+CADは弱く、EUR+GBPは上昇、結局は、EURJPY+GBPJPYは大幅上昇へ。

通貨の変動率の差を考えると、今までの積みあがった歴史的なポジションの巻き戻しがテーマに思われ、短期的には上昇の反動もあるかもしれないが、この流れがしばらく続く相場を意識したい。

欧州の株価はギリシャが2%超の上昇で、フランスは0.22%、独0.14%、イギリスは0.18%と上昇傾向を続け、米株は大幅上昇でスタートし現在も前日比+235と+1.13%近く上昇して取引されている。

債券利回りは、欧州各国の利回りは上昇傾向を続け、米10年債は2.273→2.305%、2年債も1.254%へ上昇。

米経済指標は、強いFHFA住宅価格指数とS&P/ケースシラー住宅価格指数、新築住宅販売件数はともに強く、CB消費者信頼感指数は予想を下回る。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

USD 2月 FHFA住宅価格指数=前月比0.8%(予想0.3% 前回0.0→0.2%)→ 予想を上回る

USD 2月 S&P/ケースシラー住宅価格指数=前年比5.85%(予想5.8% 前回5.73→5.66%)→ 予想を上回る

USD 4月 CB消費者信頼感指数=120.3(予想122.5 前回125.6→112.3)

USD 4月 リッチモンド連銀製造業指数=20(予想16 前回22)

USD 3月 新築住宅販売件数=前月比5.8%(予想-1.4% 前回6.1→0.3%)、62.1万件(予想58.4万件 前回59.2→58.7万件)→ 予想を大幅n上回る

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

トランプ米大統領=カナダが米酪農農家に与える損害は容認できない

関係筋(ロイタ)=仏大統領選でマクロン氏が勝利した場合、ECBが6月の理事会で文言を調整する可能性がある。

黒田日銀総裁=物価上昇率は先行き2%に向けて上昇率を高めていく。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

欧米株は上昇、欧米債券利回りは上昇、為替相場は二極化し、円の弱さが最も目立ち、NZD+AUD+CADは弱く、EUR+GBPは上昇、結局は、EURJPY+GBPJPYは大幅上昇へ。

通貨の変動率の差を考えると、今までの積みあがった歴史的なポジションの巻き戻しがテーマに思われ、短期的には上昇の反動もあるかもしれないが、この流れがしばらく続く相場を意識したい。

欧州の株価はギリシャが2%超の上昇で、フランスは0.22%、独0.14%、イギリスは0.18%と上昇傾向を続け、米株は大幅上昇でスタートし現在も前日比+235と+1.13%近く上昇して取引されている。

債券利回りは、欧州各国の利回りは上昇傾向を続け、米10年債は2.273→2.305%、2年債も1.254%へ上昇。

米経済指標は、強いFHFA住宅価格指数とS&P/ケースシラー住宅価格指数、新築住宅販売件数はともに強く、CB消費者信頼感指数は予想を下回る。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

USD 2月 FHFA住宅価格指数=前月比0.8%(予想0.3% 前回0.0→0.2%)→ 予想を上回る

USD 2月 S&P/ケースシラー住宅価格指数=前年比5.85%(予想5.8% 前回5.73→5.66%)→ 予想を上回る

USD 4月 CB消費者信頼感指数=120.3(予想122.5 前回125.6→112.3)

USD 4月 リッチモンド連銀製造業指数=20(予想16 前回22)

USD 3月 新築住宅販売件数=前月比5.8%(予想-1.4% 前回6.1→0.3%)、62.1万件(予想58.4万件 前回59.2→58.7万件)→ 予想を大幅n上回る

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

トランプ米大統領=カナダが米酪農農家に与える損害は容認できない

関係筋(ロイタ)=仏大統領選でマクロン氏が勝利した場合、ECBが6月の理事会で文言を調整する可能性がある。

黒田日銀総裁=物価上昇率は先行き2%に向けて上昇率を高めていく。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

2017/04/25

2017年4月25(火曜)アジア・欧州市場の動き

2017年4月25(火曜)アジア・欧州市場の動き

日経平均株価は1万9千円の大台を回復、19,079.33円と前日比+203.45(+1.08%)の上昇へ。日本の10年債利回りは0.022→0.024%と小幅上昇へ。

さて、肝心の為替相場は、EURJPYが0.7%と上昇幅が大きく、NZDUSDは-0.9%、AUDUSDも-0.46%と欧州市場に入ってから理由は不明ながら、昨日の安値を共に割り込んでから下げ幅が加速している。

また、新興国通貨は強く、USDZAR+0.57%、USDTRY+0.46%の上昇が上昇していることを考えれば、リスクオフには見えず。

USDJPは、USDKRWが-0.78%とドル安に動く中で、USDJPYが110円台を回復しドル高で+0.5%上昇していることを考えれば、北朝鮮問題が根底にあるとは考えにくい。クロスで円安とUSDJPYのビットの強さが表れているように思われ、安易なドル売りも避けたい。昨日の早朝の高値110.50台、海外市場の高値110.35が上値のポイント。

※※※※※※※※※※※※※※※※※※※※※

岩田日銀副総裁(参院財政金融委員会)=金融緩和政策からの出口戦略についていくつかのシミュレーションはしている。目標とする物価2%に距離がある現状では出口戦略を公表するとかえって市場の混乱を招くため、今は控えている。

日経平均株価は1万9千円の大台を回復、19,079.33円と前日比+203.45(+1.08%)の上昇へ。日本の10年債利回りは0.022→0.024%と小幅上昇へ。

さて、肝心の為替相場は、EURJPYが0.7%と上昇幅が大きく、NZDUSDは-0.9%、AUDUSDも-0.46%と欧州市場に入ってから理由は不明ながら、昨日の安値を共に割り込んでから下げ幅が加速している。

また、新興国通貨は強く、USDZAR+0.57%、USDTRY+0.46%の上昇が上昇していることを考えれば、リスクオフには見えず。

USDJPは、USDKRWが-0.78%とドル安に動く中で、USDJPYが110円台を回復しドル高で+0.5%上昇していることを考えれば、北朝鮮問題が根底にあるとは考えにくい。クロスで円安とUSDJPYのビットの強さが表れているように思われ、安易なドル売りも避けたい。昨日の早朝の高値110.50台、海外市場の高値110.35が上値のポイント。

※※※※※※※※※※※※※※※※※※※※※

岩田日銀副総裁(参院財政金融委員会)=金融緩和政策からの出口戦略についていくつかのシミュレーションはしている。目標とする物価2%に距離がある現状では出口戦略を公表するとかえって市場の混乱を招くため、今は控えている。

2017年4月25日(火曜) 昨日24日、海外市場の動き

2017年4月25日(火曜) 昨日24日、海外市場の動き

仏大統領選! ユーロは全面高! EURUSDは1.31%、EURJPYは2.03%上昇。トランプ大統領は法人税を15%に減税を要請、財政赤字回避よりも減税優先。今日25日は朝鮮人民軍の創建日・建軍節に中国が軍事行動を起こす可能性に注意。

週明け月曜日の海外市場は、仏大統領選はサプライズもなく、EU残留期待が高まり、世界的に株価は急騰、金利は小幅に上昇し、原油価格は低下。為替相場はユーロ急騰と円の急落が目立った。

一日を通じて(06:00時以降)、EURUSDは一時1.0910台まで急伸し1.0865で終了。USDJPYは一時110.50台へ急伸し109.75で終了。結果、EURJPYは一時141.90まで急伸し119.25で終了へ。NZDUSD+GBPUSDは逆に、先週末より低下して終了へ。

欧州各国の株価は独DAX+3.37%、英FTSE100+2.11%、仏CAD40+4.14%、伊FTSEMIB+4.77%と急騰、米株も強くダウはスタートから急騰し横ばいで推移、+216.18(+1.05%)上昇。

10年債利回りを比較すると、独0.253→0.329%へ、英1.034→1.051%上昇、金利の上昇は小幅にとどまり、10年債利回りは、米国2.248→2.2695%、独0.253→0.329%、英国1.034→1.051%へ上昇し、逆に仏0.94→0.831%へ低下、仏大統領選の結果を受けて、リスク回避の巻き戻しがみられた。

原油価格(WTI)は50.03→49.20(-0.42-0.85%)低下、DAYは99.977→99.034へと低下しドル安へ、CRYは181.8708→180.9318へ低下、VIXは14.63→10.88へと大幅低下し、もろに仏大統領選の結果を反映している。

※※※※※※※※※※※※※※※※※※※※※※※※※※

トランプ大統領=北朝鮮のミサイル・核開発プログラムをめぐる緊張にたいし、国連安保理は同国に対する新たな制裁を発動する用意を整える必要がある。

トランプ大統領(WSJ)=法人税を15%に減税を要請。財政赤字回避よりも減税優先。

トランプ大統領=北朝鮮の人々は何十年も目隠しをされてきた、今こそ問題を解決すべき時。

米中首脳会談(電話)=米中首脳は北朝鮮のミサイル、核プログラムによる脅威が差し迫っており、朝鮮半島の非核化に向け共に取り組むことに注力しているとの認識で一致

ムニューシン米財務長官=トランプ大統領は政府機関の閉鎖回避に懸命に取り組んでいる。大統領は税制簡素化と法人税改革を目指す。

カシュカリ・ミネアポリス連銀総裁=インフラへの投資の拡充は必ずしも米経済成長の加速につながらず。

Ifopフィデュシアルの世論調査=マクロン氏60%、ルペンシ40%で、決選投票でマクロン氏が勝利する可能性が高い。

独国債価格下落、利回り上昇=ECBの利上げ期待が一部に残る。

※※※※※※※※※※※※※※※※※※※※※※※※※※

2017/04/24

2017年4月24日(月)欧州・米国市場序盤の動き

2017年4月24日(月)欧州・米国市場序盤の動き

週明け月曜日。仏大統領選は予想通りの結果で、決選投票ではマクロン氏の勝利の可能性が高く、EU離脱の可能性が弱まりリスク選考のパターンへ。

仏大統領選の結果を受け、EU離脱のリスク軽減に、アジア、欧州、北米と世界的に大幅な株高となり、米国市場の現物株も大幅な株高からスタートし、米金利は上昇傾向を維持。

為替相場は週末・週初の断層は予想外に縮小せず。USDJPYは110円台を維持、EURUSD は1.08台を維持して、GBPUSDは1.28台の上値が重く、AUDUSDは0.7580台の上値は重く、通貨ペアによって動きは異なる。

USDJPYは、オセアニア市場から急伸、06:00時以降の動きではアジア市場の110.50台を高値に、株高の動きに欧州市場では110円台を維持。日米首脳会談では北朝鮮に挑発の自制を要求するなど、4月25日の朝鮮人民軍の創建日・建軍節に中国が軍事行動を起こす可能性は強まる。現実はリスク回避の円買いより、当事国としての円売りや、EURJPY急騰を筆頭にクロスで円売りが続く、結果としてドル円の買いを支持。

EURUSDは、オセアニア市場で急伸、06:00時以降の動きでは、開始直後の1.0918を高値に、アジア市場の安値1.0820台をボトムにした100pipsの上下変動。欧州市場に入っても1.0830~1.0877の約50pipsの上下変動で、予想外に穏やかで、1.0800の大台を引き続き維持し底堅い動きが続く。

※※※※※※※※※※※※※※※※※※※※※※※※※※

独連銀月報=2017年第1四半期の独成長は、鉱工業や民間消費の押し上げ大幅に加速した可能性がある。

独IFO経済研究所のエコノミスト=独経済は世界の政治的不確実性から影響を受けず。期待指数が低下したのは工業部門が要因でセンチメントはあまり変わらず

※※※※※※※※※※※※※※※※※※※※※※※※※※

2017年4月24日(月)アジア・欧州市場序盤の動き

2017年4月24日(月)アジア・欧州市場序盤の動き

ご存知の通り、仏大統領選は想定外のできごともなく、マクロン氏とルペン氏が勝利し、決選投票へ。

結果を受け、オセアニア市場から為替相場は急変。アジア市場は、先週末の終値から大きく窓を明け急騰した、EURUSD。全体的にドル売りが加速する中で、USDJPYだけがリスク回避の円売りに上昇し110.50台を示現。

仏大統領選の結果を受け、ユーロ圏の政治的な安定期待もあり、株価は上昇。日経平均株価はスタートから18,890円台を付け高値圏を維持し、18,875.88(+255.15+1.37%)上昇した。

USDJPYは、リスク回避の流れに株高=円安の流れが強く、オセアニア市場では110.625まで上昇、06:00時以降では110.50台を高値に、109.85~110.30円のレンジで推移。

問題のEURUSDも先週末クローズの1.0720台からオセアニア市場で1.09336まで上昇、06:00時以降でも1.0910台を高値にし、1.0820~80のレンジで推移。

※※※※※※※※※※※※※※※※※※※※※※

ご存知の通り、仏大統領選は想定外のできごともなく、マクロン氏とルペン氏が勝利し、決選投票へ。

結果を受け、オセアニア市場から為替相場は急変。アジア市場は、先週末の終値から大きく窓を明け急騰した、EURUSD。全体的にドル売りが加速する中で、USDJPYだけがリスク回避の円売りに上昇し110.50台を示現。

仏大統領選の結果を受け、ユーロ圏の政治的な安定期待もあり、株価は上昇。日経平均株価はスタートから18,890円台を付け高値圏を維持し、18,875.88(+255.15+1.37%)上昇した。

USDJPYは、リスク回避の流れに株高=円安の流れが強く、オセアニア市場では110.625まで上昇、06:00時以降では110.50台を高値に、109.85~110.30円のレンジで推移。

問題のEURUSDも先週末クローズの1.0720台からオセアニア市場で1.09336まで上昇、06:00時以降でも1.0910台を高値にし、1.0820~80のレンジで推移。

※※※※※※※※※※※※※※※※※※※※※※

仏大統領選は、サプライズなしで市場の予想通り

仏大統領選は、サプライズなしで市場の予想通り

注目の仏大統領選は、マクロン氏とルペン氏で上位を占め、5月7日の決戦投票となる見通しで、24日(月)オセアニア市場ではすでに、為替相場が急変。オセアニア市場で取引しているサクソバンク証券の取引は以下の通り。04:57現在

USDJPY=110.46 安値・高値は 109.871→110.625

EURUSD=1.0905 安値・高値は、1.08537→1.09336

GBPUSD=1.2830 安値・高値は、1.28026→1.28681

GBPJPY=141.68 安値・高値は、141.179→142.276

EURJPY=120.50 安値・高値は、119.373→120.895

注目の仏大統領選は、マクロン氏とルペン氏で上位を占め、5月7日の決戦投票となる見通しで、24日(月)オセアニア市場ではすでに、為替相場が急変。オセアニア市場で取引しているサクソバンク証券の取引は以下の通り。04:57現在

USDJPY=110.46 安値・高値は 109.871→110.625

EURUSD=1.0905 安値・高値は、1.08537→1.09336

GBPUSD=1.2830 安値・高値は、1.28026→1.28681

GBPJPY=141.68 安値・高値は、141.179→142.276

EURJPY=120.50 安値・高値は、119.373→120.895

2017/04/23

今週の為替相場を考える(4月24日~28日)

今週の為替相場を考える(4月24日~28日)

月並みながらフランス大統領選の結果を見なければ、ユーロやポンド相場を語れず。(期待感は、マクロン氏の優位性は変わらず)

米国に起因する相場変動では、トランプ大統領の「ドルは強くなりすぎる」との発言は、ムニューシン米財務長官が否定したことで、落ち着いてはいるが、統一性のなさに翻弄されている市場参加者は多い。

また、ヘルスケア関連法案の議会承認では難しい状況は変わらず、国境調整税もなさそうで市場の信頼度は今一つでドル買いの動きも鈍く、結果として、米株は伸び悩み米金利も低下気味で、26日の米税制改革案の発表待ちへ。

最近の米国発の経済指標は、小売+CPI+住宅関連+景況感指数など、米経済指標が続き弱さが目立し、アトランタ連銀のGDPNowでは第1四半期GDP予測値を0.5%まで引き下げている。

市場参加者は年内追加で2度の利上げに対して不信感が広まっていたが、フィッシャーFRB副議長の「年内2度の利上げ予測は変わらず」との発言に、期待感を継続しているが危うい状況は変わらず。

さて、今週の為替相場の変動の可能性に的を絞って考えると以下を最も注目したい。

24日(月)仏大統領選→ 結果によるEURを中心とした相場変動。

25日(火)朝鮮人民軍の創建日・建軍節→ 軍事的行動の有無と、結果による米軍の動き。

26日(水)米税制改革案の発表→ 実行の有無とその内容、結果による米金利と株価の変動。

27日(木)日銀金融政策決定会合・黒田総裁発言、ECB理事会・ドラギ総裁発言→ 金融政策の変化の有無と、ECBのQE縮小。

28日(金)米GDP→ 予想外の低下サプライズの有無。

前半の中心は、フランス大統領選の結果を受けた、ユーロドルとユーロクロスの動向で、世論調査の結果を考えれば、マクロン氏一位、ルペン氏二位で、決選投票となると期待している。もし仮に、ルペン氏とメランション氏が一位と二位を占めると、ユーロにとっては悲劇の急落へ。

日本では25日の朝鮮人民軍の創建日・建軍節に中国が軍事行動を起こす可能性は強まる可能性があり、円相場への影響が危惧される。(市場はリスク回避の円買いをするも、逆に当事国として円売りに思えてならない)

後半に入ると注目が米国に移り、1月20日に就任したトランプ米大統領、成果を問われる100日目となる記念日を5月1日に迎えた来週は、26日に個人および法人向けの「大規模な減税」を盛り込んだ税制改革案の発表が予定されており、重要な発言が多く聞かれることになりそうである。

そして、日銀とECBの金融政策の発表があり、日銀の緩和スタンスは変わらずとみており、黒田総裁発言もサプライズは期待できず。ECB理事会では政策金利の変化は期待していないが、QEで4月から月額800→600億ユーロに減額が始まる。影響はEUR買いなのだが、そこまで短絡的に取引をする人もいないだろう?

週末には、カナダと米国のGDPが発表され、第1四半期のGDPだけに市場参加者の注目度は高い。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※

今週の【通貨ペア別のレンジ予想】

◎USDJPY【予想レンジ 続落←108.20~109.50→110.00】

市場参加者な円相場の何に注目しているのだろうか? 過去の結果では、トランプ大統領のシリアへの突然の武力行使によるリスク回避の円買いや、「ドルは強すぎる」発言もあり「110~112.50円」のレンジ相場から急落。4月18日のメイ英首相の総選挙実施の発言にも、108円台半ばで下げ止まりやや反発し、引き続き118.00~119.50円のレンジを抜け出せず。

今週は、仏大統領選の結果によるEURJPYのクロス相場の動きと、大米税制改革案の内容、米GDPの結果で、108.50~109.50のレンジを抜け出すことを期待したい。

テクニカルでは、200日EMAを割り込んでから続落が始まったが、現在は=110.88円にあり上値を抑えている。逆に200日SMAの安値ベースでは108.20にあり、この水準は今回の下げで一度も割り込んではおらず、重要なポイントになっている。

IMM通貨先物ポジションでは。円のポジションは、3月21日から5週連続でショートが減少しネット-30,463と前週からショートが4,301減少しているが、ネットではショートを維持している。一方、オプションのUSDJPY1mリスクリバーサルは、先週の2.5%から一時3.8%と上昇、ドルプットオーバーで市場は円高を強く意識した動きになっている。

結果、市場の円高期待はさらに強まっているが、それに連動せず、市場の円ショートポジションをキャリーしていることが推測でき、105円の最重要なポイントを割り込むまではクローズしないとの覚悟と推測している。ポジションは相変わらず、ドルプットの買いを継続しながら、ヘッジにスポットで売り、円ベアでレンジ相場に対応。

=======================================

◎EURUSD【予想レンジ1.0550~1.0900→1.1000】

仏大統領選の結果次第。作成時ではもちろん結果を知る由もないが、マクロン氏とルペン氏の一騎打ちと断定して考えてみたい。仮に、この両名で決選投票をすれば高い確率でマクロン氏が次期仏大統領になると思われる。

そうなれば、事前のリスク回避のユーロ売りは買いへと変化することになり、ドイツの選挙にも好影響を与えることになり、先の高値1.09を試す動きが期待でき、さらなる上昇も。

逆に、想定外のルペン氏とメランション氏が決戦投票に行くことにでもなれば、きわめて単純でユーロ売り!

テクニカルでは、200日EMA+SMAともにダウントレンドを継続し1.0850近辺に位置しているが、逆に直近では下限が切り上がり緩やかな上昇トレンドに入り、1.0800近辺で修練してから変動幅が拡大する可能性が高い。

IMM通貨先物ポジションでは、ユーロのポジションはネットでショート21,649コントラクトと先週より若干低下しているが、ポジションの水準的には昨年5月の水準に近く軽い。

オプションのEURUSD1mリスクリバーサルは、仏大統領選のリスクに4%近くとユーロプットオーバーで市場はユーロ下落を強く意識した動きになっている。

結果、結果待ちながら、週明け月曜日のオセアニア市場で急変動している可能性が高く、水準次第では飛び乗っていいのか、判断できず。

=======================================

月並みながらフランス大統領選の結果を見なければ、ユーロやポンド相場を語れず。(期待感は、マクロン氏の優位性は変わらず)

米国に起因する相場変動では、トランプ大統領の「ドルは強くなりすぎる」との発言は、ムニューシン米財務長官が否定したことで、落ち着いてはいるが、統一性のなさに翻弄されている市場参加者は多い。

また、ヘルスケア関連法案の議会承認では難しい状況は変わらず、国境調整税もなさそうで市場の信頼度は今一つでドル買いの動きも鈍く、結果として、米株は伸び悩み米金利も低下気味で、26日の米税制改革案の発表待ちへ。

最近の米国発の経済指標は、小売+CPI+住宅関連+景況感指数など、米経済指標が続き弱さが目立し、アトランタ連銀のGDPNowでは第1四半期GDP予測値を0.5%まで引き下げている。

市場参加者は年内追加で2度の利上げに対して不信感が広まっていたが、フィッシャーFRB副議長の「年内2度の利上げ予測は変わらず」との発言に、期待感を継続しているが危うい状況は変わらず。

さて、今週の為替相場の変動の可能性に的を絞って考えると以下を最も注目したい。

24日(月)仏大統領選→ 結果によるEURを中心とした相場変動。

25日(火)朝鮮人民軍の創建日・建軍節→ 軍事的行動の有無と、結果による米軍の動き。

26日(水)米税制改革案の発表→ 実行の有無とその内容、結果による米金利と株価の変動。

27日(木)日銀金融政策決定会合・黒田総裁発言、ECB理事会・ドラギ総裁発言→ 金融政策の変化の有無と、ECBのQE縮小。

28日(金)米GDP→ 予想外の低下サプライズの有無。

前半の中心は、フランス大統領選の結果を受けた、ユーロドルとユーロクロスの動向で、世論調査の結果を考えれば、マクロン氏一位、ルペン氏二位で、決選投票となると期待している。もし仮に、ルペン氏とメランション氏が一位と二位を占めると、ユーロにとっては悲劇の急落へ。

日本では25日の朝鮮人民軍の創建日・建軍節に中国が軍事行動を起こす可能性は強まる可能性があり、円相場への影響が危惧される。(市場はリスク回避の円買いをするも、逆に当事国として円売りに思えてならない)

後半に入ると注目が米国に移り、1月20日に就任したトランプ米大統領、成果を問われる100日目となる記念日を5月1日に迎えた来週は、26日に個人および法人向けの「大規模な減税」を盛り込んだ税制改革案の発表が予定されており、重要な発言が多く聞かれることになりそうである。

そして、日銀とECBの金融政策の発表があり、日銀の緩和スタンスは変わらずとみており、黒田総裁発言もサプライズは期待できず。ECB理事会では政策金利の変化は期待していないが、QEで4月から月額800→600億ユーロに減額が始まる。影響はEUR買いなのだが、そこまで短絡的に取引をする人もいないだろう?

週末には、カナダと米国のGDPが発表され、第1四半期のGDPだけに市場参加者の注目度は高い。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※

今週の【通貨ペア別のレンジ予想】

◎USDJPY【予想レンジ 続落←108.20~109.50→110.00】

市場参加者な円相場の何に注目しているのだろうか? 過去の結果では、トランプ大統領のシリアへの突然の武力行使によるリスク回避の円買いや、「ドルは強すぎる」発言もあり「110~112.50円」のレンジ相場から急落。4月18日のメイ英首相の総選挙実施の発言にも、108円台半ばで下げ止まりやや反発し、引き続き118.00~119.50円のレンジを抜け出せず。

今週は、仏大統領選の結果によるEURJPYのクロス相場の動きと、大米税制改革案の内容、米GDPの結果で、108.50~109.50のレンジを抜け出すことを期待したい。

テクニカルでは、200日EMAを割り込んでから続落が始まったが、現在は=110.88円にあり上値を抑えている。逆に200日SMAの安値ベースでは108.20にあり、この水準は今回の下げで一度も割り込んではおらず、重要なポイントになっている。

IMM通貨先物ポジションでは。円のポジションは、3月21日から5週連続でショートが減少しネット-30,463と前週からショートが4,301減少しているが、ネットではショートを維持している。一方、オプションのUSDJPY1mリスクリバーサルは、先週の2.5%から一時3.8%と上昇、ドルプットオーバーで市場は円高を強く意識した動きになっている。

結果、市場の円高期待はさらに強まっているが、それに連動せず、市場の円ショートポジションをキャリーしていることが推測でき、105円の最重要なポイントを割り込むまではクローズしないとの覚悟と推測している。ポジションは相変わらず、ドルプットの買いを継続しながら、ヘッジにスポットで売り、円ベアでレンジ相場に対応。

=======================================

◎EURUSD【予想レンジ1.0550~1.0900→1.1000】

仏大統領選の結果次第。作成時ではもちろん結果を知る由もないが、マクロン氏とルペン氏の一騎打ちと断定して考えてみたい。仮に、この両名で決選投票をすれば高い確率でマクロン氏が次期仏大統領になると思われる。

そうなれば、事前のリスク回避のユーロ売りは買いへと変化することになり、ドイツの選挙にも好影響を与えることになり、先の高値1.09を試す動きが期待でき、さらなる上昇も。

逆に、想定外のルペン氏とメランション氏が決戦投票に行くことにでもなれば、きわめて単純でユーロ売り!

テクニカルでは、200日EMA+SMAともにダウントレンドを継続し1.0850近辺に位置しているが、逆に直近では下限が切り上がり緩やかな上昇トレンドに入り、1.0800近辺で修練してから変動幅が拡大する可能性が高い。

IMM通貨先物ポジションでは、ユーロのポジションはネットでショート21,649コントラクトと先週より若干低下しているが、ポジションの水準的には昨年5月の水準に近く軽い。

オプションのEURUSD1mリスクリバーサルは、仏大統領選のリスクに4%近くとユーロプットオーバーで市場はユーロ下落を強く意識した動きになっている。

結果、結果待ちながら、週明け月曜日のオセアニア市場で急変動している可能性が高く、水準次第では飛び乗っていいのか、判断できず。

=======================================

今週の主な材料(4月24日~28日)

今週の主な材料(4月24日~28日)

今週は先週と様変わりで重要はイベントが多数。

週明け早々の24日(月)、オセアニア市場はフランス大統領選の結果を受け相場が急変することは避けられず。予想通り過半数を維持することはできず、マクロン氏とルペン氏が5月の決戦投票となるのか? フランス大統領選第一回投票は日本時間23日(日)16:00時~翌24日02:00時(大都市では04:00時)

26日(水)はトランプ大統領の税制改革案を受け変動することは避けられず。個人および法人向けの「大規模な減税」を盛り込んだ税制改革案となる。1月20日に就任したトランプ米大統領、成果を問われる100日目となる記念日を5月1日に迎えた来週は、重要な発言が多く聞かれることになりそうである。

一方、経済指標を見ても重要な指標は多い。米GDPを筆頭に、カナダGDP、英GDP、仏GDP、日本CPI、豪CPI、NZ貿易収支、米耐久財受注、など多数控えている。各国GDPは共に第1四半期の速報値だけに市場に与えるインパクトは大きいと考えたい。

また、金融政策の発表もある。4/27(木)日銀金融政策決定会合と黒田日銀総裁の記者会見、ECB理事会とドラギECB総裁の記者会見が予定されている。共に金融政策の据え置きが予想されているが、日銀はインフレターゲットに変更はないのか? ECBは4月から債券買い入れを2017年12月まで延長し、4月から月額800→600億ユーロに減額することになっているが? この辺を注目したい。

特に注目している経済指標を挙げてみたい。

4/28(金)米第1四半期GDPの速報値が発表。前期比年率予想は前期比年率予想1.1% 前回2.1%と大幅鈍化が予想されている。ちなみに直近の予想値を見ると、アトランタ連銀の第1四半期のGDP予想値(GDPNow)では0.5%と予想。NY連銀のNowCastでは前期比年率を2.65%と予想している。いずれにしても動きには注意。(※アトランタ連銀のGDPNowとNY連銀のNowCastを添付します)

X

詳しくは、今週の予定表をご覧ください。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※

X

今週は先週と様変わりで重要はイベントが多数。

週明け早々の24日(月)、オセアニア市場はフランス大統領選の結果を受け相場が急変することは避けられず。予想通り過半数を維持することはできず、マクロン氏とルペン氏が5月の決戦投票となるのか? フランス大統領選第一回投票は日本時間23日(日)16:00時~翌24日02:00時(大都市では04:00時)

26日(水)はトランプ大統領の税制改革案を受け変動することは避けられず。個人および法人向けの「大規模な減税」を盛り込んだ税制改革案となる。1月20日に就任したトランプ米大統領、成果を問われる100日目となる記念日を5月1日に迎えた来週は、重要な発言が多く聞かれることになりそうである。

一方、経済指標を見ても重要な指標は多い。米GDPを筆頭に、カナダGDP、英GDP、仏GDP、日本CPI、豪CPI、NZ貿易収支、米耐久財受注、など多数控えている。各国GDPは共に第1四半期の速報値だけに市場に与えるインパクトは大きいと考えたい。

また、金融政策の発表もある。4/27(木)日銀金融政策決定会合と黒田日銀総裁の記者会見、ECB理事会とドラギECB総裁の記者会見が予定されている。共に金融政策の据え置きが予想されているが、日銀はインフレターゲットに変更はないのか? ECBは4月から債券買い入れを2017年12月まで延長し、4月から月額800→600億ユーロに減額することになっているが? この辺を注目したい。

特に注目している経済指標を挙げてみたい。

4/28(金)米第1四半期GDPの速報値が発表。前期比年率予想は前期比年率予想1.1% 前回2.1%と大幅鈍化が予想されている。ちなみに直近の予想値を見ると、アトランタ連銀の第1四半期のGDP予想値(GDPNow)では0.5%と予想。NY連銀のNowCastでは前期比年率を2.65%と予想している。いずれにしても動きには注意。(※アトランタ連銀のGDPNowとNY連銀のNowCastを添付します)

X

詳しくは、今週の予定表をご覧ください。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※

X

2017/04/22

最新のIMMポジションから、 2017年4月22日(土曜)

最新のIMMポジションから、 2017年4月22日(土曜)

今回のCFTCが発表したIMM通貨先物の投機的なポジションの集計日は4月18日(火曜)で、メイ英首相が突然に総選挙の実施を示唆し、政治的安定の期待にポンドが急騰した日に当たり、トランプ大統領が米製品を購入し、米国人を雇用する「バイ・アメリカン」の大統領令に署名した日でもある。

円、ユーロ、ポンド、スイス、カナダドル、豪ドル、NZドルの7通貨のネットポジションは、前週の-172,085 → -170,400と前週とほぼ変わらずの水準となっている。

ポンドは、GBPUSDが1.25台→一時1.29まで急騰したポンド高にもかかわらず、ポンドのショートポジションは-105,901→-99,490と6,411コントラクトの減少にとどまり、意外感が強い。このポンドの上昇とショート・ポジションの維持のギャップが今後の相場に影響を与える可能性が高い。

また、USDJPYは108円台まで円高が続いた割には、円のショートポジションは、-34,764→-30,463と4,301コントラクトの減少にとどまり、市場の円先安期待が強く残っているのか、こちらも意外感が強い。

豪ドルは、0.76台から豪中銀議事録で追加緩和の可能性がにわかに広まり、一時0.7500割れまで下落し、+45,151→+43,262とやや減少するも、引き続き主要通貨で一人だけロングポジションを維持し、市場の先高期待が続いている。

X

今回のCFTCが発表したIMM通貨先物の投機的なポジションの集計日は4月18日(火曜)で、メイ英首相が突然に総選挙の実施を示唆し、政治的安定の期待にポンドが急騰した日に当たり、トランプ大統領が米製品を購入し、米国人を雇用する「バイ・アメリカン」の大統領令に署名した日でもある。

円、ユーロ、ポンド、スイス、カナダドル、豪ドル、NZドルの7通貨のネットポジションは、前週の-172,085 → -170,400と前週とほぼ変わらずの水準となっている。

ポンドは、GBPUSDが1.25台→一時1.29まで急騰したポンド高にもかかわらず、ポンドのショートポジションは-105,901→-99,490と6,411コントラクトの減少にとどまり、意外感が強い。このポンドの上昇とショート・ポジションの維持のギャップが今後の相場に影響を与える可能性が高い。

また、USDJPYは108円台まで円高が続いた割には、円のショートポジションは、-34,764→-30,463と4,301コントラクトの減少にとどまり、市場の円先安期待が強く残っているのか、こちらも意外感が強い。

豪ドルは、0.76台から豪中銀議事録で追加緩和の可能性がにわかに広まり、一時0.7500割れまで下落し、+45,151→+43,262とやや減少するも、引き続き主要通貨で一人だけロングポジションを維持し、市場の先高期待が続いている。

X

2017年4月22日(土曜)昨日21日、海外市場の動き

2017年4月22日(土曜)昨日21日、海外市場の動き

仏大統領選を23日、米税制改革案の発表を26日に控えた、週末の金曜日。リスク回避で積極敵に動けず、終わってみればドルは弱くポンド以外で下落し、円は総じて上昇。米株は弱含みで米金利は上昇。

4月30日の仏大統領選はマクロン氏とルペン氏が選出され、決戦投票ではマクロン氏有利との見通しは変わらず。想定外のリスクはルペン氏とメランション氏の勝利! その可能性は低いが積極的に動けず。

1月20日に就任したトランプ米大統領。成果を問われる100日目となる記念日を5月1日に迎えた来週。26日には税制改革に関して発表をするが、ヘルスケア関連法案の議会承認では難しい状況は変わらず。国境調整税もなさそうで市場の信頼度は今一つでドル買いの動きも鈍い。

フィッシャーFRB副議長は、直近の弱い米経済指標が続くも、年内さらに2度の利上げは適切と主張。米景況感指数はやや弱いが、中古住宅販売は大幅に上昇し、直後はドルの買い戻しも見られたが続かず。

GBPUSDは、メイ首相の総選挙実施との発言に上昇後3日間、1.28台で上値をキャップ。英小売売上高が予想外に弱く7年ぶりの大幅低下に一時1.2750台まで値を下げるも、潜在的なポンドショートの買い戻し圧力は健在で、1.2800台を回復して終了。EURUSDと同じく30日の仏大統領選を直前にしたポンド売りも一巡へ。

EURUSDは、弱いユーロ圏の景況感指数と仏大統領選での想定外のリスクに、売りの流れが続くも、1.0680台をボトムにし1.0680~1.0710のレンジで上下。パリ銃撃事件後にルペン氏の支持率が若干上昇するも、体制はマクロン氏有利で変わらず。終盤にかけては週末リスクのヘッジなのかEURGBPは上昇し、EURUSDは1.0730台まで上昇へ。

USDJPYは、引き続き108.00~109.50のレンジで抜け出すまでこれを想定した取引が続き、109.50円の上値は超えられず。原油価格の下落=円高と、米税制改革案を意識した円売りも見られるが、目先の仏大統領選を意識せざるを得えず。終盤には108.88→109.31→108.95と上下変動は、仏大統領選のリスクをにらんだポジションの調整の結果に思われてならない。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

トランプ大統領=共和党のヘルスケア関連法案の議会承認を急がず、就任100日以内にこだわらない。

トランプ大統領=4月26日(水)に税制改革に関して大きな発表を行う。→ AP通信とのインタビューでは、個人および法人向けの「大規模な減税」を盛り込んだ税制改革案を来週公表と発言。税規制の検証命じる大統領令にも署名。

フィッシャーFRB副議長=年内さらに2度の利上げは依然として適切。直近のインフレ統計など一部の経済指標が弱含みだが、変更するような材料はない。

フィッシャーFRB副議長=トランプ大統領のドルは強すぎるとの発言で、FRBは特定の発言を考慮することはない。最近のドル安はFRBの計画の一部ではないが、やや支援している。海外情勢を引き続き注視。

カシュカリ・ミネアポリス連銀総裁=次回の利上げは大局的には重要ではなく、長期的に大切なのは財政政策。移民は米経済成長の主要なけん引役。移民の受け入れ、もしくは米国の出生率の上昇がなければ米経済成長は鈍化。

英総選挙=世論調査で与党・保守党が支持率で20%ポイント差をつけて首位で、勝利はほぼ確実とみられる。

ソーンダースBOE政策委員=現行の政策スタンスは明らかに緩和的。インフレ率は中銀の予想を上回る見通。経済を支援しながら金利をやや引き上げる余地がある。インフレ率が年内か来年初めに3%の水準に達しても驚かない。

仏大統領選の世論調査(21日Odoxa)=第1回投票、マクロン氏(中道系独立候補)25.0→24.5%低下、ルペン氏(極右政党、国民戦線(FN))22.0→23.0%上昇と、パリ銃撃事件後にやや変化するも、マクロン氏優勢で変わらず。フィヨン氏(中道・右派の統一候補)とメランション氏(急進左派)はともに19.5→19.0%へ低下。決選投票ではマクロン氏が圧倒的に有利。

ドラギECB総裁=ユーロ圏の成長は回復しているが、下振れリスクが残り大規模な緩和が必要。デフレリスクはおおむね解消したが、基調インフレはまだ明確な加速トレンドを示さず。回復の裾野が各国、そしてセクター全般に広がっている。世界経済の回復は明るさを増しており、国際貿易が増加している兆しが見られる。

仏大統領選を23日、米税制改革案の発表を26日に控えた、週末の金曜日。リスク回避で積極敵に動けず、終わってみればドルは弱くポンド以外で下落し、円は総じて上昇。米株は弱含みで米金利は上昇。

4月30日の仏大統領選はマクロン氏とルペン氏が選出され、決戦投票ではマクロン氏有利との見通しは変わらず。想定外のリスクはルペン氏とメランション氏の勝利! その可能性は低いが積極的に動けず。

1月20日に就任したトランプ米大統領。成果を問われる100日目となる記念日を5月1日に迎えた来週。26日には税制改革に関して発表をするが、ヘルスケア関連法案の議会承認では難しい状況は変わらず。国境調整税もなさそうで市場の信頼度は今一つでドル買いの動きも鈍い。

フィッシャーFRB副議長は、直近の弱い米経済指標が続くも、年内さらに2度の利上げは適切と主張。米景況感指数はやや弱いが、中古住宅販売は大幅に上昇し、直後はドルの買い戻しも見られたが続かず。

GBPUSDは、メイ首相の総選挙実施との発言に上昇後3日間、1.28台で上値をキャップ。英小売売上高が予想外に弱く7年ぶりの大幅低下に一時1.2750台まで値を下げるも、潜在的なポンドショートの買い戻し圧力は健在で、1.2800台を回復して終了。EURUSDと同じく30日の仏大統領選を直前にしたポンド売りも一巡へ。

EURUSDは、弱いユーロ圏の景況感指数と仏大統領選での想定外のリスクに、売りの流れが続くも、1.0680台をボトムにし1.0680~1.0710のレンジで上下。パリ銃撃事件後にルペン氏の支持率が若干上昇するも、体制はマクロン氏有利で変わらず。終盤にかけては週末リスクのヘッジなのかEURGBPは上昇し、EURUSDは1.0730台まで上昇へ。

USDJPYは、引き続き108.00~109.50のレンジで抜け出すまでこれを想定した取引が続き、109.50円の上値は超えられず。原油価格の下落=円高と、米税制改革案を意識した円売りも見られるが、目先の仏大統領選を意識せざるを得えず。終盤には108.88→109.31→108.95と上下変動は、仏大統領選のリスクをにらんだポジションの調整の結果に思われてならない。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

トランプ大統領=共和党のヘルスケア関連法案の議会承認を急がず、就任100日以内にこだわらない。

トランプ大統領=4月26日(水)に税制改革に関して大きな発表を行う。→ AP通信とのインタビューでは、個人および法人向けの「大規模な減税」を盛り込んだ税制改革案を来週公表と発言。税規制の検証命じる大統領令にも署名。

フィッシャーFRB副議長=年内さらに2度の利上げは依然として適切。直近のインフレ統計など一部の経済指標が弱含みだが、変更するような材料はない。

フィッシャーFRB副議長=トランプ大統領のドルは強すぎるとの発言で、FRBは特定の発言を考慮することはない。最近のドル安はFRBの計画の一部ではないが、やや支援している。海外情勢を引き続き注視。

カシュカリ・ミネアポリス連銀総裁=次回の利上げは大局的には重要ではなく、長期的に大切なのは財政政策。移民は米経済成長の主要なけん引役。移民の受け入れ、もしくは米国の出生率の上昇がなければ米経済成長は鈍化。

英総選挙=世論調査で与党・保守党が支持率で20%ポイント差をつけて首位で、勝利はほぼ確実とみられる。

ソーンダースBOE政策委員=現行の政策スタンスは明らかに緩和的。インフレ率は中銀の予想を上回る見通。経済を支援しながら金利をやや引き上げる余地がある。インフレ率が年内か来年初めに3%の水準に達しても驚かない。

仏大統領選の世論調査(21日Odoxa)=第1回投票、マクロン氏(中道系独立候補)25.0→24.5%低下、ルペン氏(極右政党、国民戦線(FN))22.0→23.0%上昇と、パリ銃撃事件後にやや変化するも、マクロン氏優勢で変わらず。フィヨン氏(中道・右派の統一候補)とメランション氏(急進左派)はともに19.5→19.0%へ低下。決選投票ではマクロン氏が圧倒的に有利。

ドラギECB総裁=ユーロ圏の成長は回復しているが、下振れリスクが残り大規模な緩和が必要。デフレリスクはおおむね解消したが、基調インフレはまだ明確な加速トレンドを示さず。回復の裾野が各国、そしてセクター全般に広がっている。世界経済の回復は明るさを増しており、国際貿易が増加している兆しが見られる。

2017年4月21日(金)欧州・米国市場序盤の動き

2017年4月21日(金)欧州・米国市場序盤の動き

週末金曜日。フランス大統領選第一回投票を23日(日)に控えた週末。過去の英国のEU離脱、米大統領にトランプ氏選出と続いた、想定外の出来事。二度あることはサ三度と度続くのであろうか?

仮に、「ルペン氏とメランション氏が上位1と2を占めたら」と考えれば、決選投票前にすでに為替相場は大荒れ間違いなしと言えなくもない。

WTIは供給過剰の早期解消が難しいとの思惑に50ドルの壁を割り込み49.60台まで下落。米株の動きは鈍く小幅な変化に留まり、米10年債&2年債利回りは低下、コモディティー価格も弱い。

為替市場は、USDJPYは米金利の低下や弱い原油価格もあり上値は重く、109円台を中心とした取引が続き、クロスでは円買いが目立っていた。

GBPUSDは、底堅く推移していたが、7年ぶりの下落幅となった小売売上高に売りへと変化し、一時1.2750台まで下落。強い米中古住宅販売件数にも1.2800の大台を回復できず。

EURUSDは、週末の仏大統領選を控え、ルペン氏とメランション氏のリスク回避に、EURロングを維持することはできず、1.0730台を高値に一時1.0680台まで下落、1.07を中心とした動きへ。

※※※※※※※※※※※※※※※※※※※※※※※

カシュカリ・ミネアポリス連銀総裁=次回の利上げは大局的には重要ではなく、長期的に大切なのは財政政策。

ソーンダースBOE政策委員=現行の政策スタンスは明らかに緩和的。インフレ率は中銀の予想を上回る見通。経済を支援しながら金利をやや引き上げる余地がある。インフレ率が年内か来年初めに3%の水準に達しても驚かない。

ドラギECB総裁=ユーロ圏の成長は回復しているが、下振れリスクが残り大規模な緩和が必要。

※※※※※※※※※※※※※※※※※※※※※※※

週末金曜日。フランス大統領選第一回投票を23日(日)に控えた週末。過去の英国のEU離脱、米大統領にトランプ氏選出と続いた、想定外の出来事。二度あることはサ三度と度続くのであろうか?

仮に、「ルペン氏とメランション氏が上位1と2を占めたら」と考えれば、決選投票前にすでに為替相場は大荒れ間違いなしと言えなくもない。

WTIは供給過剰の早期解消が難しいとの思惑に50ドルの壁を割り込み49.60台まで下落。米株の動きは鈍く小幅な変化に留まり、米10年債&2年債利回りは低下、コモディティー価格も弱い。

為替市場は、USDJPYは米金利の低下や弱い原油価格もあり上値は重く、109円台を中心とした取引が続き、クロスでは円買いが目立っていた。

GBPUSDは、底堅く推移していたが、7年ぶりの下落幅となった小売売上高に売りへと変化し、一時1.2750台まで下落。強い米中古住宅販売件数にも1.2800の大台を回復できず。

EURUSDは、週末の仏大統領選を控え、ルペン氏とメランション氏のリスク回避に、EURロングを維持することはできず、1.0730台を高値に一時1.0680台まで下落、1.07を中心とした動きへ。

※※※※※※※※※※※※※※※※※※※※※※※

カシュカリ・ミネアポリス連銀総裁=次回の利上げは大局的には重要ではなく、長期的に大切なのは財政政策。

ソーンダースBOE政策委員=現行の政策スタンスは明らかに緩和的。インフレ率は中銀の予想を上回る見通。経済を支援しながら金利をやや引き上げる余地がある。インフレ率が年内か来年初めに3%の水準に達しても驚かない。

ドラギECB総裁=ユーロ圏の成長は回復しているが、下振れリスクが残り大規模な緩和が必要。

※※※※※※※※※※※※※※※※※※※※※※※

2017/04/21

2017年4月21日(金曜)昨日20日、海外市場の動き

2017年4月21日(金曜)昨日20日、海外市場の動き

米財務長官の「税制改革案を近く発表」に米株は大幅上昇しドル買いへ。黒田日銀総裁の「緩和的な政策を継続」に出口戦略の期待感が薄れ円売りへ。米株は上昇、米金利も上昇、米国市場はドル売りからドル買いへと変化。

円は弱くUSDJPYは一時109.50を目指し上昇へ。GBPUSDは一時1.2847で伸び悩むも1.28台で強さを維持。EURUSDは仏大統領選+パリ銃撃事件もあり、買いから売りへと変化。AUDUSDは上昇傾向を維持するも小幅な上昇にとどまる。

ダウ+174.22(+0.895%)、S&P+17.67(+0.76%)、Nasdaq+53.74(+0.92%)と米株は上昇。米10年債利回りは2.2338%と+0.0213%上昇、2年債も1.1887と+0.0121%上昇。

USDJPYは米株高+米金利の上昇+黒田総裁発言で、109.50の上限をトライへ。欧州市場でクロスでの円売りが加速し、109.20を超えてからは短期筋のストップロスの円売りが強まる。米国市場に入り米株高の流れに底堅く109.50を何度も試す動きが続くが、現状は達成できず。ただ、押し目は少なく上昇の流れを維持。

EURUSDは、ユーロ圏消費者信頼感指数は大幅に改善し、欧州市場の高値1.0770台まで再上昇するも、1.0780を超えられずダブルトップへ。米税制改革案でドル買いが強まる中、仏大統領選を直前に控えて、パリ銃撃事件もありユーロのロングを維持することはできず。クロスでもユーロ売りへと傾き1.0710台まで下落し、結局は上昇スタート地点とほぼ変わらず。

AUDUSDは小幅上昇。0.7500の大台を維持回復し、欧米市場では一時0.7547まで上昇するも、0.7550を超えられず積極的な買いは感じられず。NZDUSDは早朝の強いCPI後の上昇幅を全戻しし、スタート地点に逆戻り。引き続き、AUD+NZD+CADの上昇力は鈍い。

※※※※※※※※※※※※※※※※※※※※※※※※

黒田日銀総裁=出口戦略の協議は時期尚早。出口戦略で物価目標は2%で現状は0%に近い。資産購入やマネタリーベース拡大のペースは当面現状を維持→ 極めて緩和的な金融政策を続ける方針を示唆。

黒田日銀総裁=日銀がすでに国債の40%を取得した、もしくはバランスシートがGDPの約80%に相当するという事実が、金融政策を抑制するとは考えていない。

トランプ大統領=鉄鋼輸入の調査加速を命じる大統領令に署名し鉄鋼株上昇。

ムニューシン米財務長官=税制改革案を近く発表、抜本的かつ有意義で、大幅な経済成長をもたらす(医療保険制度の見直しの行方は不明で、詳細も不明)

ムニューシン米財務長官=国境調整税の通貨への影響を懸念。

米5年債インフレ連動債入札(160億ドル)=最高落札利回り-0.049%・最高利回り落札比率21.08%、応札倍率2.52倍と好調。

※※※※※※※※※※※※※※※※※※※※※※※※

ショイブレ独財務相=超緩和策は、過度なリスクテークや政治の慢心、不適切な資本配分、資産バブルなどを促す。ドイツの観念では、ユーロが過小評価されているのは事実で輸出業者に恩恵。

ユーロ圏の債券利回りは、仏大統領選を直前にして、決選投票でマクロン氏の優位は変わらず、独債上昇し、仏債低下。

パリで銃撃戦=警官1人が死亡、犯行はテロリスト、

※※※※※※※※※※※※※※※※※※※※※※※※

USD 新規失業保険申請件数=24.4万件(予想24.2万件 前回23.4万件),→ 予想より増加し悪化へ

USD 4月 フィラデルフィア連銀製造業景気指数=22.0(予想25.0 前回32.8)→ 予想と前回を下回る

USD 3月 CB景気先行指数=0.4%(予想0.2% 前回0.6→0.5%)→ 予想を上回る

EUR 4月 消費者信頼感指数・速報値=-3.6(予想-4.8 前回-5.0)→ 予想外にマイナス幅が縮小

※※※※※※※※※※※※※※※※※※※※※※※※

米財務長官の「税制改革案を近く発表」に米株は大幅上昇しドル買いへ。黒田日銀総裁の「緩和的な政策を継続」に出口戦略の期待感が薄れ円売りへ。米株は上昇、米金利も上昇、米国市場はドル売りからドル買いへと変化。

円は弱くUSDJPYは一時109.50を目指し上昇へ。GBPUSDは一時1.2847で伸び悩むも1.28台で強さを維持。EURUSDは仏大統領選+パリ銃撃事件もあり、買いから売りへと変化。AUDUSDは上昇傾向を維持するも小幅な上昇にとどまる。

ダウ+174.22(+0.895%)、S&P+17.67(+0.76%)、Nasdaq+53.74(+0.92%)と米株は上昇。米10年債利回りは2.2338%と+0.0213%上昇、2年債も1.1887と+0.0121%上昇。

USDJPYは米株高+米金利の上昇+黒田総裁発言で、109.50の上限をトライへ。欧州市場でクロスでの円売りが加速し、109.20を超えてからは短期筋のストップロスの円売りが強まる。米国市場に入り米株高の流れに底堅く109.50を何度も試す動きが続くが、現状は達成できず。ただ、押し目は少なく上昇の流れを維持。

EURUSDは、ユーロ圏消費者信頼感指数は大幅に改善し、欧州市場の高値1.0770台まで再上昇するも、1.0780を超えられずダブルトップへ。米税制改革案でドル買いが強まる中、仏大統領選を直前に控えて、パリ銃撃事件もありユーロのロングを維持することはできず。クロスでもユーロ売りへと傾き1.0710台まで下落し、結局は上昇スタート地点とほぼ変わらず。

AUDUSDは小幅上昇。0.7500の大台を維持回復し、欧米市場では一時0.7547まで上昇するも、0.7550を超えられず積極的な買いは感じられず。NZDUSDは早朝の強いCPI後の上昇幅を全戻しし、スタート地点に逆戻り。引き続き、AUD+NZD+CADの上昇力は鈍い。

※※※※※※※※※※※※※※※※※※※※※※※※

黒田日銀総裁=出口戦略の協議は時期尚早。出口戦略で物価目標は2%で現状は0%に近い。資産購入やマネタリーベース拡大のペースは当面現状を維持→ 極めて緩和的な金融政策を続ける方針を示唆。

黒田日銀総裁=日銀がすでに国債の40%を取得した、もしくはバランスシートがGDPの約80%に相当するという事実が、金融政策を抑制するとは考えていない。

トランプ大統領=鉄鋼輸入の調査加速を命じる大統領令に署名し鉄鋼株上昇。

ムニューシン米財務長官=税制改革案を近く発表、抜本的かつ有意義で、大幅な経済成長をもたらす(医療保険制度の見直しの行方は不明で、詳細も不明)

ムニューシン米財務長官=国境調整税の通貨への影響を懸念。

米5年債インフレ連動債入札(160億ドル)=最高落札利回り-0.049%・最高利回り落札比率21.08%、応札倍率2.52倍と好調。

※※※※※※※※※※※※※※※※※※※※※※※※

ショイブレ独財務相=超緩和策は、過度なリスクテークや政治の慢心、不適切な資本配分、資産バブルなどを促す。ドイツの観念では、ユーロが過小評価されているのは事実で輸出業者に恩恵。

ユーロ圏の債券利回りは、仏大統領選を直前にして、決選投票でマクロン氏の優位は変わらず、独債上昇し、仏債低下。

パリで銃撃戦=警官1人が死亡、犯行はテロリスト、

※※※※※※※※※※※※※※※※※※※※※※※※

USD 新規失業保険申請件数=24.4万件(予想24.2万件 前回23.4万件),→ 予想より増加し悪化へ

USD 4月 フィラデルフィア連銀製造業景気指数=22.0(予想25.0 前回32.8)→ 予想と前回を下回る

USD 3月 CB景気先行指数=0.4%(予想0.2% 前回0.6→0.5%)→ 予想を上回る

EUR 4月 消費者信頼感指数・速報値=-3.6(予想-4.8 前回-5.0)→ 予想外にマイナス幅が縮小

※※※※※※※※※※※※※※※※※※※※※※※※

2017/04/20

2017年4月20日(木曜)欧州・米国市場序盤の動き

2017年4月20日(木曜)欧州・米国市場序盤の動き

欧州市場は、ポンドは強さを維持するも1.2850を超えられず。円は弱く+ユーロは強く+豪ドルも強さが目立つ。

欧州市場は、ドイツ国債を筆頭に総じて利回りは上昇、株価は小幅な上昇が多く、仏大統領選へのリスクプレミアムは低下しユーロは上昇。米株は上昇からスタートし、米10年債利回りは小幅上昇へ。

米新規失業保険申請件数は小幅上昇し悪化、米フィラデルフィア連銀製造業景気指数は22.0(予想25.0)と弱く、

USDJPYは、108.70~10台のレンジが続いていたが、EURUSDとGBPUSDの上昇に、EURJPY+GBPJPYが上昇したタイミングで、昨日の高値109.18を超えて、109.40円まで上昇するも続かず。引き続き108.00~109.50円のレンジを維持。

EURUSDの上昇が目立った。欧州序盤には1.0720をボトムに仏大統領選へのリスクプレミアムは低下し上昇が始まった。1.0778まで上昇するも、1.0800の重要なポイントでの売りは厚く1.0740台まで下落し、再び反発へ。

※※※※※※※※※※※※※※※※※※※※※※※※

カプラン・ダラス連銀総裁=年内3度の利上げ予想は基本シナリオ。経済の成長に伴い増減へ。バランスシート縮小を巡っては、年内か来年初めに着手へ。

※※※※※※※※※※※※※※※※※※※※※※※※

欧州市場は、ポンドは強さを維持するも1.2850を超えられず。円は弱く+ユーロは強く+豪ドルも強さが目立つ。

欧州市場は、ドイツ国債を筆頭に総じて利回りは上昇、株価は小幅な上昇が多く、仏大統領選へのリスクプレミアムは低下しユーロは上昇。米株は上昇からスタートし、米10年債利回りは小幅上昇へ。

米新規失業保険申請件数は小幅上昇し悪化、米フィラデルフィア連銀製造業景気指数は22.0(予想25.0)と弱く、

USDJPYは、108.70~10台のレンジが続いていたが、EURUSDとGBPUSDの上昇に、EURJPY+GBPJPYが上昇したタイミングで、昨日の高値109.18を超えて、109.40円まで上昇するも続かず。引き続き108.00~109.50円のレンジを維持。

EURUSDの上昇が目立った。欧州序盤には1.0720をボトムに仏大統領選へのリスクプレミアムは低下し上昇が始まった。1.0778まで上昇するも、1.0800の重要なポイントでの売りは厚く1.0740台まで下落し、再び反発へ。

※※※※※※※※※※※※※※※※※※※※※※※※

カプラン・ダラス連銀総裁=年内3度の利上げ予想は基本シナリオ。経済の成長に伴い増減へ。バランスシート縮小を巡っては、年内か来年初めに着手へ。

※※※※※※※※※※※※※※※※※※※※※※※※

2017年4月20日(木曜)アジア・欧州市場序盤の動き

2017年4月20日(木曜)アジア・欧州市場序盤の動き

ポンド買いは復活し、ユーロの買いも強く、豪ドルも持ち直し、NZドルは強いCPIに急伸した流れを維持。

GBPUSDの買いが復活、ただし、EURGBPは買いに変化し、EURUSDの上昇がより目立っている。GBPが一日で急騰した際のボリュームは記録的なもので、世界的に作られたポンドのショートが短期間で終了するとは考えにくい。

USDJPYは、クロスで円安が強まっている影響で、109円台を回復するも、108.70~109.10の狭いレンジに終始。最も動きが鈍い通貨ペアで、108~109.50のレンジを抜けるまではレンジ取引。

NZDUSDは、朝方発表された消費者物価指数は、前期比1.0%(予想0.8% 前回0.4%)、前年比2.2%(予想2.0% 前回1.3%)と予想外に強く、0.70→0.7040台上昇、高値圏で推移するも、前日の高値0.7050台までは届かず。

AUDUSDは、0.7500を割り込むも、0.7490台をボトムにし0.7530台まで値を戻すが、上昇幅限定的で、下値不安を残している。0.7500~0.7650のレンジの下限でとどまるのか? それとも続落か? スポットでは答えは出しにくいのでAUDUSDのコールの買いで対応。

日経平均株価は上昇から振り出しに逆戻り前日比-171(-0.01%)、日本10年債利回りは0.02%と前日の0.01%から小幅上昇。欧州株は総じて小動きで、独10年債利回りは0.226%まで上昇。

※※※※※※※※※※※※※※※※※※※※※※

モゲリーニEU外務・安全保障政策上級代表=英国のEU離脱は、英国のほうがEUよりも失うものが大きい。英国との交渉は厳しいものになる。

英紙デーリー・メール(党関係者の話)=メイ首相は6月8日の総選挙に向け、英国への人の自由な移動を認めたEUとの取り決めの破棄を選挙公約に掲げる方針。

ポンド買いは復活し、ユーロの買いも強く、豪ドルも持ち直し、NZドルは強いCPIに急伸した流れを維持。

GBPUSDの買いが復活、ただし、EURGBPは買いに変化し、EURUSDの上昇がより目立っている。GBPが一日で急騰した際のボリュームは記録的なもので、世界的に作られたポンドのショートが短期間で終了するとは考えにくい。

USDJPYは、クロスで円安が強まっている影響で、109円台を回復するも、108.70~109.10の狭いレンジに終始。最も動きが鈍い通貨ペアで、108~109.50のレンジを抜けるまではレンジ取引。

NZDUSDは、朝方発表された消費者物価指数は、前期比1.0%(予想0.8% 前回0.4%)、前年比2.2%(予想2.0% 前回1.3%)と予想外に強く、0.70→0.7040台上昇、高値圏で推移するも、前日の高値0.7050台までは届かず。

AUDUSDは、0.7500を割り込むも、0.7490台をボトムにし0.7530台まで値を戻すが、上昇幅限定的で、下値不安を残している。0.7500~0.7650のレンジの下限でとどまるのか? それとも続落か? スポットでは答えは出しにくいのでAUDUSDのコールの買いで対応。

日経平均株価は上昇から振り出しに逆戻り前日比-171(-0.01%)、日本10年債利回りは0.02%と前日の0.01%から小幅上昇。欧州株は総じて小動きで、独10年債利回りは0.226%まで上昇。

※※※※※※※※※※※※※※※※※※※※※※

モゲリーニEU外務・安全保障政策上級代表=英国のEU離脱は、英国のほうがEUよりも失うものが大きい。英国との交渉は厳しいものになる。

英紙デーリー・メール(党関係者の話)=メイ首相は6月8日の総選挙に向け、英国への人の自由な移動を認めたEUとの取り決めの破棄を選挙公約に掲げる方針。

2017年4月20日(木曜)昨日19日、海外紙市場の動き

2017年4月20日(木曜)昨日19日、海外紙市場の動き

ムニューシン米財務長官は「トランプ大統領にはドルを押し下げる意図は絶対にない」と明言するも、トランプ大統領の本心は見えず。それが反映したかは不明ながらUSDJPYの109円台の上値は重い。

昨日急騰したポンドは反落、商品市場は軟調で原油価格も大幅安で、豪ドル+NZドル+カナダドルの弱さは変わらず続落。クロスでの円高がUSDJPYの売りの一因へ。

米金利は上昇するも、米株は続落、原油価格は下落(-3.55%)、DXYは上昇(+0.29%)、CRYは大幅下落(-1.41%)、VIXは小幅高。

米10年債利回りは2.1682→2.2143%、2年債は1.1604→1.1806%へと上昇。ダウは続落し-118.79(-0.58%)、S&P-4.02(-0.17%)、Nasdaq+13.56(+0.23%)原油価格(WTI)は原油在庫の減少幅は少なく-1.89(-3.61%)と大幅下落。

為替相場は、AUDUSDは、商品価格は弱く続落。豪州の成長見通しの下方修正後の売りや、ハト派の豪中銀議事録から、主要なチャートポイントをブレークし売りは止まらず。0.7500の大台を割り込むが、4月10~12日の安値0.7470台を何とか維持、この水準が肝に。

GBPUSDは、メイ首相の予想外の総選挙の実施意向は議会が承認し6月8日の実施が決定。1.28台半ばでは実需や投機筋の売りが続き、GBPクロスも売り一色。前日一時1.29まで上昇した強さは見られず、1.2800の大台を割り込み一時1.2770台まで値を下げるが、テクニカルでは強さを維持。

USDJPYは、日米経済対話は過ぎ具体案は見られず、北朝鮮リスクの高まりもやや収まり、何をベースにして取引をしているのであろうか? リスク回避の動きでは理屈に合わず。米国の円安プレッシャーも具体的な要因には乏しい。108.00~109.50のレンジがブレークするまでは、レンジ内での取引を戦略的に考えたくなる。

※※※※※※※※※※※※※※※※※※※※※

地区連銀経済報告(ベージュブック)=米経済が2月中旬から3月末にかけて「緩やかに拡大」と総括判断。米経済は穏やかに拡大するも、一部では労働力不足も。物価上昇圧力は緩やかに上昇。

賃金は幅広く緩やかに上昇。製造業、輸送業、建設業などで、労働不足や労働コストの上昇が成長の妨げへ。小売価格の上昇は緩やかだった半面、エネルギー価格は横ばいからやや低下。

クーレ&プラートECB専務理=景気は改善するも、金融引き締めの時期はまだ。リスク評価は意見が分かれる。

ビルロワドガロー仏中銀総裁=現行の政策が十分適切で、マクロ環境は変化を必要とせず。利回り格差拡大に対する防御にはユーロが最善。

週間原油在庫=-103.4万バレル(予想-147 前回-216.6万バレル)と予想外に減少幅は少なく、原油価格は下落へ

ムニューシン米財務長官は「トランプ大統領にはドルを押し下げる意図は絶対にない」と明言するも、トランプ大統領の本心は見えず。それが反映したかは不明ながらUSDJPYの109円台の上値は重い。

昨日急騰したポンドは反落、商品市場は軟調で原油価格も大幅安で、豪ドル+NZドル+カナダドルの弱さは変わらず続落。クロスでの円高がUSDJPYの売りの一因へ。

米金利は上昇するも、米株は続落、原油価格は下落(-3.55%)、DXYは上昇(+0.29%)、CRYは大幅下落(-1.41%)、VIXは小幅高。

米10年債利回りは2.1682→2.2143%、2年債は1.1604→1.1806%へと上昇。ダウは続落し-118.79(-0.58%)、S&P-4.02(-0.17%)、Nasdaq+13.56(+0.23%)原油価格(WTI)は原油在庫の減少幅は少なく-1.89(-3.61%)と大幅下落。

為替相場は、AUDUSDは、商品価格は弱く続落。豪州の成長見通しの下方修正後の売りや、ハト派の豪中銀議事録から、主要なチャートポイントをブレークし売りは止まらず。0.7500の大台を割り込むが、4月10~12日の安値0.7470台を何とか維持、この水準が肝に。

GBPUSDは、メイ首相の予想外の総選挙の実施意向は議会が承認し6月8日の実施が決定。1.28台半ばでは実需や投機筋の売りが続き、GBPクロスも売り一色。前日一時1.29まで上昇した強さは見られず、1.2800の大台を割り込み一時1.2770台まで値を下げるが、テクニカルでは強さを維持。

USDJPYは、日米経済対話は過ぎ具体案は見られず、北朝鮮リスクの高まりもやや収まり、何をベースにして取引をしているのであろうか? リスク回避の動きでは理屈に合わず。米国の円安プレッシャーも具体的な要因には乏しい。108.00~109.50のレンジがブレークするまでは、レンジ内での取引を戦略的に考えたくなる。

※※※※※※※※※※※※※※※※※※※※※

地区連銀経済報告(ベージュブック)=米経済が2月中旬から3月末にかけて「緩やかに拡大」と総括判断。米経済は穏やかに拡大するも、一部では労働力不足も。物価上昇圧力は緩やかに上昇。

賃金は幅広く緩やかに上昇。製造業、輸送業、建設業などで、労働不足や労働コストの上昇が成長の妨げへ。小売価格の上昇は緩やかだった半面、エネルギー価格は横ばいからやや低下。

クーレ&プラートECB専務理=景気は改善するも、金融引き締めの時期はまだ。リスク評価は意見が分かれる。

ビルロワドガロー仏中銀総裁=現行の政策が十分適切で、マクロ環境は変化を必要とせず。利回り格差拡大に対する防御にはユーロが最善。

週間原油在庫=-103.4万バレル(予想-147 前回-216.6万バレル)と予想外に減少幅は少なく、原油価格は下落へ

2017/04/19

2017年4月19日(水曜)欧州・米国市場序盤の動き

2017年4月19日(水曜)欧州・米国市場序盤の動き

独英の債券利回りは上昇、米株は上昇からスタートし、米金利も上昇。

ムニューシン米財務長官は、4月12日に一時ドル売りが加速したトランプ大統領の「ドルが強くなりすぎている」との発言を再度否定し、「大統領にはドルを押し下げる意図は絶対にない」と言う。

英議会は6月8日の総選挙の実施を承認、メイ首相は大手を振って選挙戦へ。欧州市場では昨日の予想外の急騰した、GBPUSD相場が注目されたが、今までのところ、1.2800~1.2860のレンジで上下変動するのみ。

急騰の翌日で、実需筋のポンド売りや、値ごろ感や利食いの売りもあり、上値は重いが1.2770台を維持できれば、再上昇の可能性を期待したい。

USDJPYは、108.30台→109.10台へと円安へ。リスク回避の円買いは何処へ? ムニューシン米財務長官はトランプ大統領のドル安誘導発言を明確に否定! 米株+米金利も上昇し、クロスでの円売りがリードする上昇が続く。108.00~109.50のレンジ内で進行中。

米国市場に入っても、傾向としての豪ドル+NZドル+カナダドルは弱い。AUDUSDは0.7500を引き続き維持しながらも、戻りは0.7520台と限定的。水準てきには売りにくく、買いやすいことを考えれば、ショートが溜まりにくく、ロングができやすいリスクは変わらず。

※※※※※※※※※※※※※※※※※※※※※

ムニューシン米財務長官(FT紙)=トランプ大統領にはドルを押し下げる意図は絶対にない。→ 4月12日のWSJ紙でドルが強くなりすぎていると発言、一時ドル売り加速した経緯があった。

ムニューシン米財務長官(FT紙)=諸外国による為替介入について、米国の利益になるのであれば為替操作とはみなさない。

ハンソン・エストニア中銀総裁=ECBが具体的な政策変更の検討にはさらなるデーターが必要。今後の政策展開を想定し、見通しの変化を市場にどう伝達して行くかが重要。

フランス政治研究センター(CEVIPOF)仏大統領選の世論調査=1回投票の支持率は、マクロン氏25→23%、ルペン氏25.0→22.5%、メランション氏19%、フィヨン氏19.5%。決選投票ではルペン氏が敗北する見通し。

バルキンドOPEC事務局長=産油国の取り組みで世界的な過剰在庫の解消と原油市場の均衡回復に近づいている。

独英の債券利回りは上昇、米株は上昇からスタートし、米金利も上昇。

ムニューシン米財務長官は、4月12日に一時ドル売りが加速したトランプ大統領の「ドルが強くなりすぎている」との発言を再度否定し、「大統領にはドルを押し下げる意図は絶対にない」と言う。

英議会は6月8日の総選挙の実施を承認、メイ首相は大手を振って選挙戦へ。欧州市場では昨日の予想外の急騰した、GBPUSD相場が注目されたが、今までのところ、1.2800~1.2860のレンジで上下変動するのみ。

急騰の翌日で、実需筋のポンド売りや、値ごろ感や利食いの売りもあり、上値は重いが1.2770台を維持できれば、再上昇の可能性を期待したい。

USDJPYは、108.30台→109.10台へと円安へ。リスク回避の円買いは何処へ? ムニューシン米財務長官はトランプ大統領のドル安誘導発言を明確に否定! 米株+米金利も上昇し、クロスでの円売りがリードする上昇が続く。108.00~109.50のレンジ内で進行中。

米国市場に入っても、傾向としての豪ドル+NZドル+カナダドルは弱い。AUDUSDは0.7500を引き続き維持しながらも、戻りは0.7520台と限定的。水準てきには売りにくく、買いやすいことを考えれば、ショートが溜まりにくく、ロングができやすいリスクは変わらず。

※※※※※※※※※※※※※※※※※※※※※

ムニューシン米財務長官(FT紙)=トランプ大統領にはドルを押し下げる意図は絶対にない。→ 4月12日のWSJ紙でドルが強くなりすぎていると発言、一時ドル売り加速した経緯があった。

ムニューシン米財務長官(FT紙)=諸外国による為替介入について、米国の利益になるのであれば為替操作とはみなさない。

ハンソン・エストニア中銀総裁=ECBが具体的な政策変更の検討にはさらなるデーターが必要。今後の政策展開を想定し、見通しの変化を市場にどう伝達して行くかが重要。

フランス政治研究センター(CEVIPOF)仏大統領選の世論調査=1回投票の支持率は、マクロン氏25→23%、ルペン氏25.0→22.5%、メランション氏19%、フィヨン氏19.5%。決選投票ではルペン氏が敗北する見通し。

バルキンドOPEC事務局長=産油国の取り組みで世界的な過剰在庫の解消と原油市場の均衡回復に近づいている。

2017年4月19日(水曜)アジア・欧州市場序盤の動き

2017年4月19日(水曜)アジア・欧州市場序盤の動き

メイ首相の総選挙実施の記者会見から続いた、激しいポンド買いの流れは弱まるも、資源国関連通貨の豪ドル、NZドル、カナダドルの弱さは変わらず。

6月8日の英総選挙でメイ首相が負けたらどうなるのかをつい考えてしまう。しかし、結果は先で、その前に、GBPUSDは、長期トレンドを上抜けどこまで上昇するかを確かめる動きが先に思える。

昨日は、激しいボリュームを伴ったGBPUSDの上昇は200日SMA=1.2630を上回り、前日比+282pips+3.08%と1.29への上昇とつながった。

その影響もあり、アジア市場では一時1.2800台までと前日の高値から100pips近く下落しているが、ブル相場からベア相場への転換を意識するには時期尚早では?

日経平均株価は小幅に上下変動しながら+13.61(+0.07%)で終了した。日本10年債利回りは0.008%と相変わらず低水準で推移。

USDJPYは、108.37を安値にし、東京市場の取引が活発となる09:00時からドル買いが活発となるも、108.65~70の上値は重くレンジ相場へ。欧州勢の参入にEURUSD+GBPUSDの買いが強まると、円クロスの影響や、ショートカバーに108.90直前まで上昇し、高値圏で推移している。108.50~109.50、108~109.50のレンジなのか? それを抜け出す日まで待つ以外なさそう。

AUDUSD+NZDUSD+USDCADは弱さが目立つ。

AUDUSDは、朝方の0.7560台を高値に、200日SMA=0.7555を割り込み、10:00時過ぎには昨日の安値0.7530台を割り込み、ストップの売りや、クロスでのAUD売りが加速し、0.7505まで続落。0.7500の大台を何とか維持し、過去の0.7500~0.7700のレンジを復活できるのか? それとも、4月10日、11日、12日の安値の0.7430台を目指すのか?

※※※※※※※※※※※※※※※※※※※※※

日銀、金融システムの現状と展望をまとめた「金融システムリポート」を公表=金利が全年限にわたって1%上昇した場合の金融機関への影響について、2016年12月末時点では大手行で2.2兆円、地域銀行で2.8兆円、信用金庫で2.1兆円の債券評価損が生じると試算。

メイ首相の総選挙実施の記者会見から続いた、激しいポンド買いの流れは弱まるも、資源国関連通貨の豪ドル、NZドル、カナダドルの弱さは変わらず。

6月8日の英総選挙でメイ首相が負けたらどうなるのかをつい考えてしまう。しかし、結果は先で、その前に、GBPUSDは、長期トレンドを上抜けどこまで上昇するかを確かめる動きが先に思える。

昨日は、激しいボリュームを伴ったGBPUSDの上昇は200日SMA=1.2630を上回り、前日比+282pips+3.08%と1.29への上昇とつながった。

その影響もあり、アジア市場では一時1.2800台までと前日の高値から100pips近く下落しているが、ブル相場からベア相場への転換を意識するには時期尚早では?

日経平均株価は小幅に上下変動しながら+13.61(+0.07%)で終了した。日本10年債利回りは0.008%と相変わらず低水準で推移。

USDJPYは、108.37を安値にし、東京市場の取引が活発となる09:00時からドル買いが活発となるも、108.65~70の上値は重くレンジ相場へ。欧州勢の参入にEURUSD+GBPUSDの買いが強まると、円クロスの影響や、ショートカバーに108.90直前まで上昇し、高値圏で推移している。108.50~109.50、108~109.50のレンジなのか? それを抜け出す日まで待つ以外なさそう。

AUDUSD+NZDUSD+USDCADは弱さが目立つ。

AUDUSDは、朝方の0.7560台を高値に、200日SMA=0.7555を割り込み、10:00時過ぎには昨日の安値0.7530台を割り込み、ストップの売りや、クロスでのAUD売りが加速し、0.7505まで続落。0.7500の大台を何とか維持し、過去の0.7500~0.7700のレンジを復活できるのか? それとも、4月10日、11日、12日の安値の0.7430台を目指すのか?

※※※※※※※※※※※※※※※※※※※※※

日銀、金融システムの現状と展望をまとめた「金融システムリポート」を公表=金利が全年限にわたって1%上昇した場合の金融機関への影響について、2016年12月末時点では大手行で2.2兆円、地域銀行で2.8兆円、信用金庫で2.1兆円の債券評価損が生じると試算。

2016年4月19日(水曜)昨日18日、海外市場の動き

2016年4月19日(水曜)昨日18日、海外市場の動き

米金利は続落、米株は弱い企業決算もあり下落へ。メイ英首相はEU離脱交渉で政治的安定を目的に6月8日総選挙の予定を発表、政治的安定の期待にポンドは急伸し全面高。主要通貨でドル売りの中で、豪ドル+カナダドルは下落。

GBPUSDは急伸の一言、相場の流れの変化を期待。メイ首相の記者会見の発表をアナウンスした直後の安値1.2515→一時1.2900台へと、昨年10月来の高値圏へ上昇、終値は1.2840台で、前日比では最近にない+2.25%で終了した。GBPJPYも一時140円の大台直前まで上昇。総選挙によりメイ政権の政局安定=EU離脱プロセスの安定を期待。ただ、英株(FT100)は-2.46%と昨年6月のEU離脱を決めた国民投票時に次ぎ下げ幅を拡大。

AUDUSDは、ドル安の中で下落。豪経済成長の下方修正見通しから弱さが続き、豪中銀議事録で弱気なムードが広まり、0.7600台までの上昇した反動もあり、一時0.7530台まで下落。何とか0.7500の重要なポイントを維持し、終盤にかけては0.7560台まで値を戻すも終値ベースでは前日比で下落と、弱さが目立った。

USDJPYは109円台を維持できず。米金利の続落と弱い決算を受けて米株も弱く、108.50~60のボトム水準を割り込み一時108.30台まで続落し、108.43で終了。前日比では-0.43%と円高で終了。ただし、円クロスではGBPJPYの+1.8%を筆頭にし、EURJPY、CHFJPYは円安へ、AUDJPY、CADJPYは円高と通貨ペアで強弱混在。

※※※※※※※※※※※※※※※※※※※※※※※※※

トランプ大統領=米製品を購入し、米国人を雇用する「バイ・アメリカン」の大統領令に署名。米製品の購入、米国人の雇用促進の公約を大胆に実行。税制改革と税計画が同時並行するのは非常に良い。

英ガーディアン紙(関係筋)=米軍は北朝鮮が核実験を実施した場合、その後のミサイル実験でミサイルを撃墜することを熟考。

ジョージ・カンザスシティー連銀総裁=財政政策が景気に上振れリスクをもたらし、インフレやより長期の中立金利水準を押し上げる可能性を指摘。財政刺激策を景気予想に織り込んでいないとも説明。今年バランスシートの縮小を開始を支持。

Ifop・フィデュシャルの仏大統領選の世論調査=第1回投票の支持率はマクロン氏23%、ルペン党首22.5%、フィヨン氏19.5%、

メランション氏19.5%。決戦投票では、マクロン氏60.0→60.5%=ルペン氏40.0→39.5%

メイ英首相=6月8日に総選挙実施を目指し(次回総選挙は2020年の予定だった、議会の承認を得て実施へ。→ 強い基盤を持ってEU離脱交渉に臨むため、予想外の賭けに出た。キャメロン前首相から引き継いだ下院でのぎりぎりの過半数ではEU離脱交渉を乗り切れないとメイ首相は判断、メイ首相の保守党支持率が高く優位なうちに総選挙にでた可能性が高い。

IMF世界経済見通し=2017年世界経済の成長率予想を3.4→3.5%へ引き上げへ。保護主義的な政策のリスクを警鐘。

IMF世界経済見通し=2017年日本成長見通し0.8→1.2%へ引き上げた。

IMF中国の成長見通しを引き上げへ、急拡大する信用の伸びを抑制しない限り、中期的には経済を阻害する恐れがあると警告=1月時点の成長率予測の比較では、2017年6.5→6.6%、2018年6.0→6.2%。2017年第1四半期は6.9%の結果からは成長は減速へ。

日銀は来週、インフレ見通しを引き下げるとのウワサに日本国債利回りは低下へ。

米金利は続落、米株は弱い企業決算もあり下落へ。メイ英首相はEU離脱交渉で政治的安定を目的に6月8日総選挙の予定を発表、政治的安定の期待にポンドは急伸し全面高。主要通貨でドル売りの中で、豪ドル+カナダドルは下落。

GBPUSDは急伸の一言、相場の流れの変化を期待。メイ首相の記者会見の発表をアナウンスした直後の安値1.2515→一時1.2900台へと、昨年10月来の高値圏へ上昇、終値は1.2840台で、前日比では最近にない+2.25%で終了した。GBPJPYも一時140円の大台直前まで上昇。総選挙によりメイ政権の政局安定=EU離脱プロセスの安定を期待。ただ、英株(FT100)は-2.46%と昨年6月のEU離脱を決めた国民投票時に次ぎ下げ幅を拡大。

AUDUSDは、ドル安の中で下落。豪経済成長の下方修正見通しから弱さが続き、豪中銀議事録で弱気なムードが広まり、0.7600台までの上昇した反動もあり、一時0.7530台まで下落。何とか0.7500の重要なポイントを維持し、終盤にかけては0.7560台まで値を戻すも終値ベースでは前日比で下落と、弱さが目立った。

USDJPYは109円台を維持できず。米金利の続落と弱い決算を受けて米株も弱く、108.50~60のボトム水準を割り込み一時108.30台まで続落し、108.43で終了。前日比では-0.43%と円高で終了。ただし、円クロスではGBPJPYの+1.8%を筆頭にし、EURJPY、CHFJPYは円安へ、AUDJPY、CADJPYは円高と通貨ペアで強弱混在。

※※※※※※※※※※※※※※※※※※※※※※※※※

トランプ大統領=米製品を購入し、米国人を雇用する「バイ・アメリカン」の大統領令に署名。米製品の購入、米国人の雇用促進の公約を大胆に実行。税制改革と税計画が同時並行するのは非常に良い。

英ガーディアン紙(関係筋)=米軍は北朝鮮が核実験を実施した場合、その後のミサイル実験でミサイルを撃墜することを熟考。

ジョージ・カンザスシティー連銀総裁=財政政策が景気に上振れリスクをもたらし、インフレやより長期の中立金利水準を押し上げる可能性を指摘。財政刺激策を景気予想に織り込んでいないとも説明。今年バランスシートの縮小を開始を支持。

Ifop・フィデュシャルの仏大統領選の世論調査=第1回投票の支持率はマクロン氏23%、ルペン党首22.5%、フィヨン氏19.5%、

メランション氏19.5%。決戦投票では、マクロン氏60.0→60.5%=ルペン氏40.0→39.5%

メイ英首相=6月8日に総選挙実施を目指し(次回総選挙は2020年の予定だった、議会の承認を得て実施へ。→ 強い基盤を持ってEU離脱交渉に臨むため、予想外の賭けに出た。キャメロン前首相から引き継いだ下院でのぎりぎりの過半数ではEU離脱交渉を乗り切れないとメイ首相は判断、メイ首相の保守党支持率が高く優位なうちに総選挙にでた可能性が高い。

IMF世界経済見通し=2017年世界経済の成長率予想を3.4→3.5%へ引き上げへ。保護主義的な政策のリスクを警鐘。

IMF世界経済見通し=2017年日本成長見通し0.8→1.2%へ引き上げた。

IMF中国の成長見通しを引き上げへ、急拡大する信用の伸びを抑制しない限り、中期的には経済を阻害する恐れがあると警告=1月時点の成長率予測の比較では、2017年6.5→6.6%、2018年6.0→6.2%。2017年第1四半期は6.9%の結果からは成長は減速へ。

日銀は来週、インフレ見通しを引き下げるとのウワサに日本国債利回りは低下へ。

2017/04/18

2016年4月18日(火曜)欧州・米国市場序盤の動き

2016年4月18日(火曜)欧州・米国市場序盤の動き

米株は下落してスタート、債券利回りは低下。GBPUSDの急伸もありドルは全面安(除くAUDUSD)。

欧米の株価は軟調で、欧米の債券価格は上昇(利回り低下)。リスク回避の動きの継続なのか、資金は株から債券へ。欧州市場の変動を招いたのは、EU離脱を乗り切るために英総選挙の実施を発表したメイ首相の会見。GBPUSDの上昇にドルは全目安。

唯一我が道を行くのはAUDUSDで、朝方の0.7596を高値に豪州の株安や、豪中銀議事録で「今後数カ月は、労働市場と住宅市場の動向を注意深く見守る必要があると判断」の文言が新たに加わり、一時0.7530台まで下落へと軟調に推移。

ポンドドルは、メイ首相が記者会見を行うとの報道に、ウワサヤと思惑が広まり直後は急落するも、総選挙早期実施との発表にポンド買いが強まる。保守党支持率が高いうちに下院の議席数の獲得を狙ったと思われる突然の総選挙。安定多数の維持をバックに、英国のEU離脱の嵐を乗り切ろうとする考えなのか、市場の反応はポンド買いで、GBPUSDは1.2740台へと上昇、EURGBPは0.8400の大台を試す動きへ、そして、GBPJPYは136.10台→138.30台へ上昇。

ドル円は、欧州市場の序盤から、日米経済対話では具体案が先送りされたことや、為替に関しては特に言及は見られず、ドル売りが強まる。USDJPYは一時108.60台まで値を下げるも、GBPJPYの急伸もあり109円近くまで上昇するも続かず、弱い株価や金利の低下にドル円の売りが続く。

※※※※※※※※※※※※※※※※※※※※※※※※※

21:30 USD 3月 住宅着工件数=前月比予-6.8%(予想−3.0% 前回3.0→5.0%)、121.5万件(予想125万件 前回125.0→103.3万件)、建設許可件数=前月比3.6%(予想2.8% 前回−6.2→-6.0%)、126万件(予想125万件 前回121.3→121.6万件)→ 住宅着工は予想外に弱く、許可件数は予想を上回る

21:30 CAD 2月 国際証券取引高=388.4億カナダドル(予想 前回62→63.5億カナダドル)

22:15 USD 3月 鉱工業生産=前月比0.5%(予想0.5% 前回0.0%)、設備稼働率=76.1%(予想76.1% 前回75.4%)

※※※※※※※※※※※※※※※※※※※※※※※※※

メイ英首相=6月8日に総選挙実施を目指す(次回総選挙は2020年の予定だった)。強い基盤を持ってEU離脱交渉に臨むため、予想外の賭けに出た。キャメロン前首相から引き継いだ下院でのぎりぎりの過半数ではEU離脱交渉を乗り切れないとメイ首相は判断、メイ首相の保守党支持率が高く優位なうちに総選挙にでた可能性がある。

麻生副総理・ペンス副大統領会談の日米経済対話=麻生氏は「日米の経済関係は「摩擦から協力に変わる大事な1ページを開けた」。ペンス氏は「将来的な自由貿易協定(FTA)を目指す可能性を示唆。

ラガルドIMF専務理事=ギリシャの債務が持続不可能だと判断した場合、IMFはギリシャの支援プログラムに参加しない。

※※※※※※※※※※※※※※※※※※※※※※※※※

米株は下落してスタート、債券利回りは低下。GBPUSDの急伸もありドルは全面安(除くAUDUSD)。

欧米の株価は軟調で、欧米の債券価格は上昇(利回り低下)。リスク回避の動きの継続なのか、資金は株から債券へ。欧州市場の変動を招いたのは、EU離脱を乗り切るために英総選挙の実施を発表したメイ首相の会見。GBPUSDの上昇にドルは全目安。

唯一我が道を行くのはAUDUSDで、朝方の0.7596を高値に豪州の株安や、豪中銀議事録で「今後数カ月は、労働市場と住宅市場の動向を注意深く見守る必要があると判断」の文言が新たに加わり、一時0.7530台まで下落へと軟調に推移。

ポンドドルは、メイ首相が記者会見を行うとの報道に、ウワサヤと思惑が広まり直後は急落するも、総選挙早期実施との発表にポンド買いが強まる。保守党支持率が高いうちに下院の議席数の獲得を狙ったと思われる突然の総選挙。安定多数の維持をバックに、英国のEU離脱の嵐を乗り切ろうとする考えなのか、市場の反応はポンド買いで、GBPUSDは1.2740台へと上昇、EURGBPは0.8400の大台を試す動きへ、そして、GBPJPYは136.10台→138.30台へ上昇。

ドル円は、欧州市場の序盤から、日米経済対話では具体案が先送りされたことや、為替に関しては特に言及は見られず、ドル売りが強まる。USDJPYは一時108.60台まで値を下げるも、GBPJPYの急伸もあり109円近くまで上昇するも続かず、弱い株価や金利の低下にドル円の売りが続く。

※※※※※※※※※※※※※※※※※※※※※※※※※

21:30 USD 3月 住宅着工件数=前月比予-6.8%(予想−3.0% 前回3.0→5.0%)、121.5万件(予想125万件 前回125.0→103.3万件)、建設許可件数=前月比3.6%(予想2.8% 前回−6.2→-6.0%)、126万件(予想125万件 前回121.3→121.6万件)→ 住宅着工は予想外に弱く、許可件数は予想を上回る

21:30 CAD 2月 国際証券取引高=388.4億カナダドル(予想 前回62→63.5億カナダドル)

22:15 USD 3月 鉱工業生産=前月比0.5%(予想0.5% 前回0.0%)、設備稼働率=76.1%(予想76.1% 前回75.4%)

※※※※※※※※※※※※※※※※※※※※※※※※※

メイ英首相=6月8日に総選挙実施を目指す(次回総選挙は2020年の予定だった)。強い基盤を持ってEU離脱交渉に臨むため、予想外の賭けに出た。キャメロン前首相から引き継いだ下院でのぎりぎりの過半数ではEU離脱交渉を乗り切れないとメイ首相は判断、メイ首相の保守党支持率が高く優位なうちに総選挙にでた可能性がある。

麻生副総理・ペンス副大統領会談の日米経済対話=麻生氏は「日米の経済関係は「摩擦から協力に変わる大事な1ページを開けた」。ペンス氏は「将来的な自由貿易協定(FTA)を目指す可能性を示唆。

ラガルドIMF専務理事=ギリシャの債務が持続不可能だと判断した場合、IMFはギリシャの支援プログラムに参加しない。

※※※※※※※※※※※※※※※※※※※※※※※※※

2017年4月18日(火曜)アジア・欧州市場の動き

2017年4月18日(火曜)アジア・欧州市場の動き

メイ首相の声明とは? 一部噂では健康的な理由で辞任するとの観測も流れているが、事実は不明。欧州市場でポンド売りが加速! 日本時間19:15分に発表される。

短期的にはトランプ大統領のドル安が望ましい。長期的にはムニューシン財務長官のドル高が望ましい。重要人物としてもちろん大統領が上ながら、実務的には財務長官が勝。

投資家は困惑の色は隠せないが、引き続き米株と米金利動向を見ながらの取引になりそうである。

日経平均株価は、+63.33(+0.35%)と小幅上昇にとどまり、日本10年債利回りは0.010%と弱い。米金利はやや軟化している。

ペンス副大統領と麻生財務相との日米経済対話の共同文書では、「1.貿易・投資のルール策定2.経済財政・構造政策、3.個別分野」、この3項目を明記するも、米政府の人事の遅れ等で具体案は次回以降の協議に持ち越されたとあり、具体案が見えない。結果、円相場の動きは予想外に緩慢。

ドル円は、米株の上昇や日本株の上昇期待に早朝は109.20台まで上昇するも続かず。仲値過ぎからは逆に109円を割り込み下落。日米経済対話の共同声明も具体策は次回以降の協議に持ち越しとなり、ある意味では拍子抜けで、108.90~109.15の狭いレンジが続く

ポンドドルは、アジア市場は1.2550~75の狭いレンジで推移。欧州市場に入り、EURGBPの売りに1.2607まで続伸するも、カウンターで1.26台→1.2510台へ急落。BBCは、メイ首相が声明を発表すると報道(現地11:15分、日本時間19:15分)が原因と思われる。

豪ドルドルは、テクニカルにも上値が重くなり、0.7550を割り込んでからはロングポジション切が拡大。豪中銀議事録(4月4日分)で、「軟調な労働市場と家計債務の増加とのバランスに配慮する必要がある」とあり、「労働市場と住宅市場の動向を注意深く見守る必要があると判断」が新たに加わり、豪ドル売りへ傾き、0.7560台の上値が重くなっていたことで、下攻めが強まっており、0.7530台まで値を下げている。

※※※※※※※※※※※※※※※※※※※※※※

在中国の米国商工会議所(年次事業環境報告)=国内企業を支援する中国の政策によって外国企業の活動余地は狭められている。中国での公平な事業環境を実現するため米国はあらゆる手段を講じるべきとの立場を表明。2017年は中国でビジネスを展開する米国企業にとって過去数十年で最も困難な年になる可能性があると警鐘。

日米経済対話の共同文書=2国間の貿易・投資ルールの策定を含んだ3分野について協議を進め、「近いうちに具体的な成果を出す」との文言を盛り込んだ共同文書をまとめた。年内に再協議する

日米経済対話の共同文書=共同文書は2月の首脳会談の合意事項に基づき、(1)貿易・投資のルール策定(2)経済財政・構造政策(3)個別分野――の3項目を明記した。米側は当初、今回の会談で具体的な成果を出すことを目指していたが、米政府の人事の遅れなどが影響し、具体案は次回以降の協議に持ち越された。

豪中銀議事録(4月4日分)=軟調な労働市場と家計債務の増加とのバランスに配慮する必要がある。理事会は今後数カ月、「労働市場と住宅市場の動向を注意深く見守る必要があると判断」が新たに加わり、直後の反応は豪ドル売りへ傾く。

メイ首相の声明とは? 一部噂では健康的な理由で辞任するとの観測も流れているが、事実は不明。欧州市場でポンド売りが加速! 日本時間19:15分に発表される。

短期的にはトランプ大統領のドル安が望ましい。長期的にはムニューシン財務長官のドル高が望ましい。重要人物としてもちろん大統領が上ながら、実務的には財務長官が勝。

投資家は困惑の色は隠せないが、引き続き米株と米金利動向を見ながらの取引になりそうである。

日経平均株価は、+63.33(+0.35%)と小幅上昇にとどまり、日本10年債利回りは0.010%と弱い。米金利はやや軟化している。

ペンス副大統領と麻生財務相との日米経済対話の共同文書では、「1.貿易・投資のルール策定2.経済財政・構造政策、3.個別分野」、この3項目を明記するも、米政府の人事の遅れ等で具体案は次回以降の協議に持ち越されたとあり、具体案が見えない。結果、円相場の動きは予想外に緩慢。

ドル円は、米株の上昇や日本株の上昇期待に早朝は109.20台まで上昇するも続かず。仲値過ぎからは逆に109円を割り込み下落。日米経済対話の共同声明も具体策は次回以降の協議に持ち越しとなり、ある意味では拍子抜けで、108.90~109.15の狭いレンジが続く

ポンドドルは、アジア市場は1.2550~75の狭いレンジで推移。欧州市場に入り、EURGBPの売りに1.2607まで続伸するも、カウンターで1.26台→1.2510台へ急落。BBCは、メイ首相が声明を発表すると報道(現地11:15分、日本時間19:15分)が原因と思われる。

豪ドルドルは、テクニカルにも上値が重くなり、0.7550を割り込んでからはロングポジション切が拡大。豪中銀議事録(4月4日分)で、「軟調な労働市場と家計債務の増加とのバランスに配慮する必要がある」とあり、「労働市場と住宅市場の動向を注意深く見守る必要があると判断」が新たに加わり、豪ドル売りへ傾き、0.7560台の上値が重くなっていたことで、下攻めが強まっており、0.7530台まで値を下げている。

※※※※※※※※※※※※※※※※※※※※※※

在中国の米国商工会議所(年次事業環境報告)=国内企業を支援する中国の政策によって外国企業の活動余地は狭められている。中国での公平な事業環境を実現するため米国はあらゆる手段を講じるべきとの立場を表明。2017年は中国でビジネスを展開する米国企業にとって過去数十年で最も困難な年になる可能性があると警鐘。

日米経済対話の共同文書=2国間の貿易・投資ルールの策定を含んだ3分野について協議を進め、「近いうちに具体的な成果を出す」との文言を盛り込んだ共同文書をまとめた。年内に再協議する

日米経済対話の共同文書=共同文書は2月の首脳会談の合意事項に基づき、(1)貿易・投資のルール策定(2)経済財政・構造政策(3)個別分野――の3項目を明記した。米側は当初、今回の会談で具体的な成果を出すことを目指していたが、米政府の人事の遅れなどが影響し、具体案は次回以降の協議に持ち越された。

豪中銀議事録(4月4日分)=軟調な労働市場と家計債務の増加とのバランスに配慮する必要がある。理事会は今後数カ月、「労働市場と住宅市場の動向を注意深く見守る必要があると判断」が新たに加わり、直後の反応は豪ドル売りへ傾く。

2017年4月18日(火曜)昨日17日、海外市場の動き

2017年4月18日(火曜)昨日17日、海外市場の動き

イースター休暇明けの米国市場は、弱い米経済指標によるドル売りから、米財務長官の「ドルサポート発言+税制改革実施の期待」発言や、米株は続伸し米10年債利回りは上昇(2年債は小幅低下)、ドル買いへと変化。

主要国通貨を前日比で見ると、全般ではドル売りの流れで終了。EURUSDは+0.38%、GBPUSD+0.32%、AUDUSD+0.19%、NZDUSD+0.1%。逆にUSDJPYは+0.31%と円安へ。円はクロスでも全面安で、GBPJPY+0.65%、EURJPY0.60%と円の弱さが目立った。

米NY連銀製造業景況指数=5.2(予想15.0 前回16.4)、NAHB住宅市場指数=68(予想70 前回71)。

ムニューシン米財務長官(FT紙)=ドル高は長期にわたり良いこと、年内の税制改革実施をなお予想、財政赤字よりも経済成長を重視。

ダウ+183.67(+0.90%)、S&P+20.06(+0.86%)、Nasdaq+51.64(+0.89%)。米10年債利回りは2.2374→2.2463%へ上昇。

USDJPYは、週末リスクは解消するも、北朝鮮は定期的にミサイル発射実験を続けると発言、今月、外相を含む中国の上級外交官による会談の要請に返答しなかったとの報道もあり、リスク回避の流れに円は比較的堅調に推移していた。

米国市場に入り、ショートカバーに一時108.60台まで上昇するも、日米経済対話を直前にして政治的リスクもあり上値は重く、弱い米経済指標が続き108.30台まで下落。しかし、米株と米金利は上昇し、ムニューシン米財務長官の「ドル高は長期にわたり良いこと+年内の税制改革実施を予想」との発言もあり、109.05台まで上昇し、円はクロスでも全面安で高値圏の推移が続く。

EURUSD+GBPUSDは、イースターマンデーで欧州市場は閑散とした動きとなったが、米国市場のオープン前に薄商いの中で、ショートカバーが強まり、弱い米経済指標も加わり、ブレーク・イーブン・レート(インフレ期待を示す)は昨年12月来の低水準となり、EURUSDは仏大統領選でマクロン氏が優勢で1.0670台へ、GBPUSDは1.2600近くまで上昇。

米株と米金利の上昇、さらに、ムニューシン米財務長官の発言も加わり、EURUSDは1.0630台、GBPUSDは1.2550台まで値を下げるも前日比では上昇傾向を維持して終了した。

※※※※※※※※※※※※※※※※※※※※※※※※※※

ムニューシン米財務長官(FT紙)=ドル高は長期にわたり良いこと、年内の税制改革実施をなお予想、財政赤字よりも経済成長を重視。米国は北朝鮮への制裁を強化。税制改革の遅れはヘルスケア法案の失敗が原因。国境税なしで1兆ドル調達する方策がある可能性も。

ホワイトハウス関係(日米経済対話)=より多くの米企業が、日本が必要な競争力強化と生産性拡大を強化させるだろう。米国は日本の海外直接投資の強化を望む。米国は特に、農業分野などTPP協議で培った進展を失いたくはない。

ブレーク・イーブン・レート(インフレ期待を示す)=10年債で、1.88%台と昨年12月以来の低水準。地政学的リスクに米債券買いが強まり利回りは低下気味。

トルコ国民投票は欧州評議会の基準は満たさず=欧州安保協力機構(OSCE)などで構成する国際投票監視団は、トルコで実施された大統領権限の強化を目指す憲法改正の是非を問う国民投票について、ジャーナリストの逮捕やメディア機関の閉鎖などにより「肯定」以外の見解を表明する機会が奪われたと主張し、民主的なプロセスには不適切と判断。

北朝鮮外務次官(BBC)=定期的にミサイル発射実験を続けるほか、米国が軍事的な行動に出れば全面戦争を招くと警告。

北朝鮮(ブルームバーグ)=今月、外相を含む中国の上級外交官による会談の要請に返答しなかった。関係筋は、中国の武大偉・朝鮮半島問題特別代表の会談要請にも返答はなかった。

イースター休暇明けの米国市場は、弱い米経済指標によるドル売りから、米財務長官の「ドルサポート発言+税制改革実施の期待」発言や、米株は続伸し米10年債利回りは上昇(2年債は小幅低下)、ドル買いへと変化。

主要国通貨を前日比で見ると、全般ではドル売りの流れで終了。EURUSDは+0.38%、GBPUSD+0.32%、AUDUSD+0.19%、NZDUSD+0.1%。逆にUSDJPYは+0.31%と円安へ。円はクロスでも全面安で、GBPJPY+0.65%、EURJPY0.60%と円の弱さが目立った。

米NY連銀製造業景況指数=5.2(予想15.0 前回16.4)、NAHB住宅市場指数=68(予想70 前回71)。

ムニューシン米財務長官(FT紙)=ドル高は長期にわたり良いこと、年内の税制改革実施をなお予想、財政赤字よりも経済成長を重視。

ダウ+183.67(+0.90%)、S&P+20.06(+0.86%)、Nasdaq+51.64(+0.89%)。米10年債利回りは2.2374→2.2463%へ上昇。

USDJPYは、週末リスクは解消するも、北朝鮮は定期的にミサイル発射実験を続けると発言、今月、外相を含む中国の上級外交官による会談の要請に返答しなかったとの報道もあり、リスク回避の流れに円は比較的堅調に推移していた。

米国市場に入り、ショートカバーに一時108.60台まで上昇するも、日米経済対話を直前にして政治的リスクもあり上値は重く、弱い米経済指標が続き108.30台まで下落。しかし、米株と米金利は上昇し、ムニューシン米財務長官の「ドル高は長期にわたり良いこと+年内の税制改革実施を予想」との発言もあり、109.05台まで上昇し、円はクロスでも全面安で高値圏の推移が続く。

EURUSD+GBPUSDは、イースターマンデーで欧州市場は閑散とした動きとなったが、米国市場のオープン前に薄商いの中で、ショートカバーが強まり、弱い米経済指標も加わり、ブレーク・イーブン・レート(インフレ期待を示す)は昨年12月来の低水準となり、EURUSDは仏大統領選でマクロン氏が優勢で1.0670台へ、GBPUSDは1.2600近くまで上昇。

米株と米金利の上昇、さらに、ムニューシン米財務長官の発言も加わり、EURUSDは1.0630台、GBPUSDは1.2550台まで値を下げるも前日比では上昇傾向を維持して終了した。

※※※※※※※※※※※※※※※※※※※※※※※※※※

ムニューシン米財務長官(FT紙)=ドル高は長期にわたり良いこと、年内の税制改革実施をなお予想、財政赤字よりも経済成長を重視。米国は北朝鮮への制裁を強化。税制改革の遅れはヘルスケア法案の失敗が原因。国境税なしで1兆ドル調達する方策がある可能性も。

ホワイトハウス関係(日米経済対話)=より多くの米企業が、日本が必要な競争力強化と生産性拡大を強化させるだろう。米国は日本の海外直接投資の強化を望む。米国は特に、農業分野などTPP協議で培った進展を失いたくはない。