2015年11月30日(月曜)欧州・米国市場序盤の動き

コモディティー通貨の上昇が目立ち、AUDUSDは0.7220台へ、NZDUSDは0.6570台へ上昇。逆に主要国通貨は弱い。

欧州株は上昇、米10年債利回りは小幅上昇、米株先物は小幅上昇、WTIは42ドル台へ上昇へ。

円はクロスでも弱く円は全面安、USDJPは123円台へ。AUDJPYは90円台をめざし上昇。GPIFの7-9月期運用損失は7.8899兆円へと株安の影響が大、黒田日銀総裁発言からは追加緩和のムードは感じられず。

GBPUSDは一時1.5000の大台を割り込み、EURUSDは1.06台を回復でき続落へ。

独小売売上高は予想外に弱く、独CPIは予想通りながら前回を上回り上昇傾向するもEURの買い戻しは鈍い。

英住宅ローン承認件数は小幅低下し、ブリハBOE政策委員のサンデータイムス・ハト派報道を契機にポンドは下落へ。

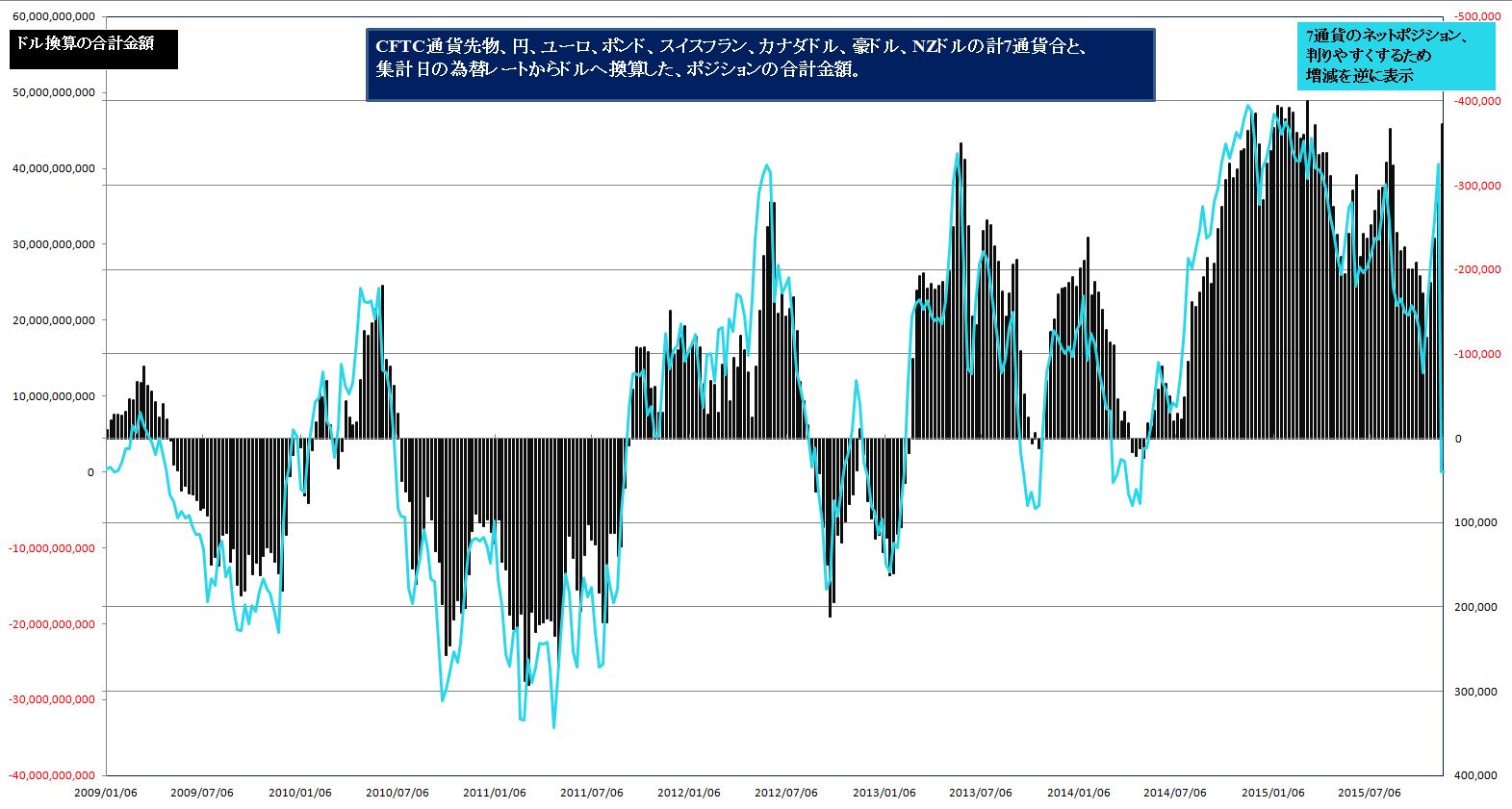

※※※※※※※※※※※※※※※※※※※※※※※

黒田日銀総裁=今年度に入って明らかに企業の価格設定行動が変わり、家計も受容している。現在のQQE継続で累積的に緩和効果出てくる。ベア含む賃上げ、労働需給・企業収益・物価上昇予想が影響。

黒田日銀総裁=デフレからの脱却と物価2%を確実に実現すると強調。新興国経済の動向などのリスク要因には十分注意必要。

ブリハBOE政策委員(サンデータイムズ紙)=利上げが必要と認識する前に、国内経済が安定するか上向くことを確認したい。賃金の伸びはやや期待外れで、利上げ開始の先送りには違和感はない。

ブリハBOE政策委員(サンデータイムズ紙)=為替相場が相当な引き締め効果をもたらしている。景気へのてこ入れが必要になった場合には、量的緩和よりも利下げが望ましい。

ブリハBOE政策委員(サンデータイムズ紙)=景気鈍化局面に対応するために政策ののりしろとして利上げすることは「景気減速」を招く恐れがあるとして否定的。

スウェーデン政府=第3四半期GDPの前期比は0.8%(予想0.4%)、前年比3.9%(予想3.4%)と強く、ECBが追加緩和に踏み切れば、スウェーデン中銀は追随するか、あるいはクローナ高でインフレ下振れリスクを受け入れるかの選択を迫られる。

年金積立金管理運用独立行政法人(GPIF)の三石審議役(2015年7-9月期運用実績に関する記者会見)=今年8月の世界株安に対し、外貨建て資産の保全手段を取らなかったのかとの質問に答え、為替ヘッジについてこれまでも検討し、いつでもかけられる状態だが、ヘッジの有無も含めコメントは控えたい。

年金積立金管理運用独立行政法人(GPIF)=2015年7-9月期運用損失は7.8899兆円となった。世界的な株安の影響に利回りは-5.59%で、2014年10月の運用改革後で初めての赤字。年金資産の積立額は135.1087兆円(6月末141.1209兆円)

資産ごとの運用損失は国内株式が4.3154兆円(利回り-12.78%)、外国株式が3.6552兆円(-10.97%)、外国債券が2408億円(-1.26%)と、運用見直しで比重を高めた3資産がいずれもマイナス運用だった。逆に、国内債券で3022億円(利回りは0.60%)を稼いだ。

9月末の年金積立金全体に占める保有資産割合は国内債券38.95%、国内株式21.35%、外国債券13.60%、外国株式21.64%となった。

※※※※※※※※※※※※※※※※※※※※※※※