今週の為替相場を考える(12月31日~1月4日)

今週から2019年の新年を迎える。「今週の主な材料」の中でも語っていますが、2018年末から引き継いでいる相場変動要因は、今後どのように変化すのか?とりあえずは、今までの相場が変動した材料が、年初から急変するとは考えにくいでは?

例年のパターンに当てはめれば次の通りと思っている。①年始は、年末の相場要因と変動の流れをひとまず受け継ぎ、どこまで行きつくかを試す。②後追いの動きが活発になり、ポジションが一方向に膨らむ。③クリスマス明けの年末から仕込んだ大手投機筋が一斉に利食いに入り、後発組はロスカットを余儀なくされ結局は元の水準に逆戻り。④その後、再び市場が望んでいる、あるいは、テクニカルで示す方向に相場が動く。

材料を掲げるとすれば以下が考えやすい。

①トランプ節が飛び出すのか?(いつもながらツイートには注意!)

②英国のEU離脱案は?(1月2日にメイ首相と閣僚と協議?英議会は1月9日に離脱案の審議を再開し、1月14日に採決へ!)

③一部で閉鎖されている米政府機関は?(メキシコ国境の壁を建設するか、国境を閉鎖するかのどちらかと主張中)

④米中通商協議は?(1月7日に、米財務次官らが北京へ向かい協議再開へ!サプライズがあるのか?)

⑤日米通商交渉は? (USTRは12月22日に、2019年に始まる年間7兆円の対日貿易赤字の削減に向け、日米通商交渉の対日要求事項を正式に発表している。それには、自動車の現地生産拡大を要求、為替相場の抑制、農産物交渉、サービス産業等で、1月下旬から交渉を開始)円高圧力は?

⑥それらを含めた、世界的な株価の下落は? 安全資産としての国債価格の上昇(利回り低下)は? 原油価格の下落は?

※※※※※※※※※※※※※※※

USDJPY

先週は、クリスマス休暇の不確実性が高い中で、株安の影響を大いに受け、リスク回避の円買いに9月中旬から続いた111.50~114.50のレンジの下限を割り込み、110.00~111.50のレンジ相場ながら、終盤にかけては円高で110.00の大台を試さずには終わらない状況で終了している。

「株価と円相場」連動性は投機筋の錦の御旗となっている。「リスク回避の円買い」も引き続き有効と思われ、米中通商協議、日米通商協議、英国のEU離脱案の議採決の1月開始を考えれば、「株価が急反騰する状況を除き」、円買いがどこまで進むのかを試す動きが予想できる。

クリスマス以降の円買いが拡大し、円ロングが極端にたまれば、一時的に111円台前半まで反発する可能性は残るも、円高の方向性に大きな変化は考えにくい。

※※※※※※※※※※※※※※※

EURUSD

先週は、イタリア予算案は無事に鞘に収まり、フランスの大規模デモも収束気味。英国のEU離脱案の審議と1月14日の採決のリスクを意識したのかEURGBPが上昇し、EURUSDは大枠1.1350~1.1475のレンジに収まり、1.1500の大台は非常に重く、1.1300~50以下の買いが強いことが再認識されている。

新年入りの今週も、ブレグジットの材料をきにしながらもこのレンジを抜け出すようなサプライズは期待できにくい。テクニカルでは中期的な上昇、長期的な下落と、相反する方向性に逆張り組が多数存在するのではと考えたいが、このレンジを抜け出した方向に動きが加速しやすいのでは?

※※※※※※※※※※※※※※※

GBPUSD

12月に入り1.2480割れのボトムからゆるやかな反発、ブレグジットを巡る不安材料じゃ十分織り込み済みなのか、先週は大枠1.2600~1.2750のレンジで推移し、年末年始の相場としては予想外に安定。

新年入りの今週は、年始から「1月2日にメイ首相と閣僚と協議(?) 英議会は1月9日に離脱案の審議を再開し、1月14日に採決」へと重要日程が迫っていることもあり、どうしても積極的なGBP買いが期待できるかは疑問で、ネガティブ材料に飛びつき売りから入り、直ぐにクローズする動きになりそう。個人的・長期的には再国民投票でブレグジット中止にでもなれば、それはそれでGBP相場が面白くなるのだが!

※※※※※※※※※※※※※※※

AUDUSD

先週は、米中通商協議の再開で「期待と不安」が混在し、大枠0.7020~0.7080の狭いレンジで推移。原油価格の下げ止まりや米・豪10年債利回り格差が縮小したことによるAUD買に反して、株価の下落によるリスク回避のAUD売りも強く、0.7000の大台を強く意識した流れたとなった。

新年入りの今週は、中国発の経済指標が多くその結果を気にしながらも、米中通商協議の再開に向けた動きや、商品価格の動き、株価との連動性を意識した展開になりそう。10月中旬と先週の安値となる0.7020を強く意識しながら、目先は下値を試しどこまで下げるのかを確認した後の反発を期待するも、戻りが弱ければさらなる下落を意識せざるを得ず。

※※※※※※※※※※※※※※※※

2018/12/30

今週の主な材料(12月31~1月4日)

今週の主な材料(12月31~1月4日)

今年の為替相場も残すこと31日だけと残り1日。「大晦日、ニューイヤー・イブ」で市場参加者も急減し動かないことが通例ながら、今年はどうなることやら!

2019年の新年の為替相場は、1月1日(火)は世界的にニューイヤーで休場となることで相場変動の心配はありませんが、1月2日、3日と日本の投資家(含む個人投資家)がお休みムードの中で、海外市場はフルに稼働し、いつもながら日本の市場参加者は後塵を拝することが予想されますが、焦らずに! 「待てば海路の日和あり!」

先週来と変わらぬ主な材料

①トランプ節が飛び出すのか?(いつもながらツイートには注意!)

②英国のEU離脱案は?(1月2日にメイ首相と閣僚と協議?英議会は1月9日に離脱案の審議を再開し、14日に採決へ!)

③一部で閉鎖されている米政府機関は?(メキシコ国境の壁を建設するか、国境を閉鎖するかのどちらかと主張中)

④米中通商協議は?(1月7日に、米財務次官らが北京へ向かい協議再開へ!サプライズがあるのか?)

⑤米株の下落は? 米債の上昇(利回り低下)は? 原油価格の下落は?

今週の経済指標から

※※※※※※※※※※※※※※※※※※※※※※

今週のメインイベントは4日の、①米雇用統計と②パウエルFRB議長の発言で、日本市場もオープンし世界的に本格稼働することで、相場変動が高まることが予想されます。

①非農業部門雇用者数の予想は18万人前後で、前回は予想外に減少した15.5万人より増加が見込まれます。また、平均時給は前月比予想0.3%(前回0.2%)、前年比予想3.0%(全開3.1%)と強弱混在しており、どっちに転んでも新年度入りで元気のよい短期投機筋の影響で相場変動が一時的に強まることでしょう?

②パウエル議長は年初からサプライズの発言をすることはまずないでしょう? 気になるのは今までトランプ大統領から牽制球を受けている「今後の利上げ」に関してと、さらに言えば「一連の自分に対するトランプ氏の発言をどう考えているのか?」、などを聞けたらおもしろいのですが?

それ以外では、以下の経済指標も変動リスクが高くなりますので注意! 個人的には中国の景況感がどうなっているのか、広い地域で総合的な景況感を見ることができる米PMIも注目。それと、カナダ雇用統計!

12/31(月)中国PMI

1/2(水)中国財新PMI、欧州各国PMI、米国PMI

1/3(木)米ADP雇用統計、米失業保険申請件数、米ISM製造業景気指数

1/4(金)中国財新PMI、独雇用統計、欧州各国PMI、ユーロ圏CPI、カナダ雇用統計、米PMI

詳しくは別表をご覧ください。

※※※※※※※※※※※※※※※※※※※※※※

X

今年の為替相場も残すこと31日だけと残り1日。「大晦日、ニューイヤー・イブ」で市場参加者も急減し動かないことが通例ながら、今年はどうなることやら!

2019年の新年の為替相場は、1月1日(火)は世界的にニューイヤーで休場となることで相場変動の心配はありませんが、1月2日、3日と日本の投資家(含む個人投資家)がお休みムードの中で、海外市場はフルに稼働し、いつもながら日本の市場参加者は後塵を拝することが予想されますが、焦らずに! 「待てば海路の日和あり!」

先週来と変わらぬ主な材料

①トランプ節が飛び出すのか?(いつもながらツイートには注意!)

②英国のEU離脱案は?(1月2日にメイ首相と閣僚と協議?英議会は1月9日に離脱案の審議を再開し、14日に採決へ!)

③一部で閉鎖されている米政府機関は?(メキシコ国境の壁を建設するか、国境を閉鎖するかのどちらかと主張中)

④米中通商協議は?(1月7日に、米財務次官らが北京へ向かい協議再開へ!サプライズがあるのか?)

⑤米株の下落は? 米債の上昇(利回り低下)は? 原油価格の下落は?

今週の経済指標から

※※※※※※※※※※※※※※※※※※※※※※

今週のメインイベントは4日の、①米雇用統計と②パウエルFRB議長の発言で、日本市場もオープンし世界的に本格稼働することで、相場変動が高まることが予想されます。

①非農業部門雇用者数の予想は18万人前後で、前回は予想外に減少した15.5万人より増加が見込まれます。また、平均時給は前月比予想0.3%(前回0.2%)、前年比予想3.0%(全開3.1%)と強弱混在しており、どっちに転んでも新年度入りで元気のよい短期投機筋の影響で相場変動が一時的に強まることでしょう?

②パウエル議長は年初からサプライズの発言をすることはまずないでしょう? 気になるのは今までトランプ大統領から牽制球を受けている「今後の利上げ」に関してと、さらに言えば「一連の自分に対するトランプ氏の発言をどう考えているのか?」、などを聞けたらおもしろいのですが?

それ以外では、以下の経済指標も変動リスクが高くなりますので注意! 個人的には中国の景況感がどうなっているのか、広い地域で総合的な景況感を見ることができる米PMIも注目。それと、カナダ雇用統計!

12/31(月)中国PMI

1/2(水)中国財新PMI、欧州各国PMI、米国PMI

1/3(木)米ADP雇用統計、米失業保険申請件数、米ISM製造業景気指数

1/4(金)中国財新PMI、独雇用統計、欧州各国PMI、ユーロ圏CPI、カナダ雇用統計、米PMI

詳しくは別表をご覧ください。

※※※※※※※※※※※※※※※※※※※※※※

X

今週の「最近のIMMポジションから見えること」は、米国はクリスマス祭日があったことで発表が遅れるため、次週に2週間分をまとめてお送りします

今週の「最近のIMMポジションから見えること」は、米国はクリスマス祭日があったことで発表が遅れるため、次週に2週間分をまとめてお送りします。

2018/12/29

2018年12月29日(土曜)28日、海外市場の動き

2018年12月29日(土曜)28日、海外市場の動き

2018年最後の米国市場の取引は、今年終盤の株安・債券利回の低下は止まらず、為替相場はリスク回避の円買いも止まらず、新年に不安を残す展開の中で取引を終えた。

年末最後の日で、特に重要なニュースは見当たらないが、相変わらず米政府機関の弊社は止まらず。トランプ大統領は「壁を建設するか、国境を閉鎖するかのどちらかだ」と強気で、米経済指標の発表も遅れ、年始に引き継がれた。

英ハント外相は「1月2日にメイ首相は合意なき離脱の場合の対応を閣僚と協議」とあり、当然の措置ながら、1月14日の離脱合意案の投票はどうなるのだろうか? 個人的には「NO」→「2度目の国民投票」→「離脱にNO」→「GBP急騰」を夢見ているが、どうなることか誰にもわからず。

前日に歴史的な急騰を示したダウは一時250ドル近く上昇するも続かず、終盤にかけては逆に-76.42(-0.33%)で終了。米10年債は2.715%(前日2.77%)、2年債も2.516%(前日2.563%)と低下。原油価格(WTI)は45.10台(前日44.61)と小幅に上昇している。

①独CPIの速報値は前年比1.7%(予想2.0%)と予想外に弱く、直後はユーロ売りが強まるが続かず。 ②米シカゴPMIは65.4(予想62.0 前回66.4)と予想を上回るも前回よりは低下へ。 ③NAR中古住宅販売保留仮契約指数は前年比-7.7%と7か月連続の低下、下げ幅は2014年4月以来の低下幅。

USDJPYは、アジア市場の取引開始直後の111.00を高値に、一日を通じて110.15まで続落し、米株安への変化もあり円高傾向は止まらず。110.00の重要な水準では当然買も強いとは思うが、投機筋はほっておかないだろう? 1月2日の超薄商いの中でも円相場が気になって仕方がない。

EURUSDは欧州株高の中で、大枠1.1430~75のレンジで推移。特に言うことはない。

GBPUSDはアジア、欧州市場の1.2630台をボトムに米国市場では1.2707まで上昇。ハント英外相の「1月2日にメイ首相は合意なき離脱の場合の対応を閣僚と協議」との報道が目立っていたが。1月2日、1月14日と不透明感はぬぐい切れず。

※※※※※※※※※※※※※※※※※※※※※

22:00 GER 12月 消費者物価指数・速報値=前月比0.1%(予想0.3% 前回0.1%)、前年比1.7%(予想2.0% 前回2.3%)、HICP前月比0.3%(予想0.3% 前回0.1%)、HICP前年比1.7%(予想1.9% 前回2.2%)→ 予想を下回り直後はユーロ売りが強まるが続かず

23:45 USD 12月 シカゴ購買部協会景気指数=65.4(予想62.0 前回66.4)→ 予想を上回るも前回よりは低下へ

0:00 USD 11月 NAR中古住宅販売保留仮契約指数=前月比-0.7%(予想1.0% 前回-2.6%)、前年比-7.7%(予想 前回-4.6→-4.7%)→ 予想外のマイナスとなり

※※※※※※※※※※※※※※※※※※※※※

【北米】

トランプ大統領は、議会がメキシコ国境の壁建設費として50億ドルの拠出を認めなければ米南部国境を閉鎖する、壁を建設するか、国境を閉鎖するかのどちらかだとツィート。

【欧州】

ハント英外相は、1月2日にメイ首相は合意なき離脱の場合の対応を閣僚と協議。→ 1月14日のEU離脱合意案の下院投票日待ち。

【アジア・その他】

中国人民銀行の金融政策局トップは、金融政策のスタンスは変わっていないが、変化に対応するためより柔軟な政策決定を重視。→ 人民銀は、先週閉幕した中央経済工作会議の声明文から金融政策に関して「中立」という文言を削除しており、中国経済が鈍化の兆しを強める中で、市場では人民銀の政策スタンスを巡る議論が活発化している。

日銀12月19~20日に開催した金融政策決定会合における主な意見を公表。長期金利が低下する中、一時的にマイナスになることも許容すべき、との意見が出た。長期金利低下の要因ともなった海外経済については、下振れリスクの増加に言及する声が多く出ていた。

※※※※※※※※※※※※※※※※※※※※※

2018年最後の米国市場の取引は、今年終盤の株安・債券利回の低下は止まらず、為替相場はリスク回避の円買いも止まらず、新年に不安を残す展開の中で取引を終えた。

年末最後の日で、特に重要なニュースは見当たらないが、相変わらず米政府機関の弊社は止まらず。トランプ大統領は「壁を建設するか、国境を閉鎖するかのどちらかだ」と強気で、米経済指標の発表も遅れ、年始に引き継がれた。

英ハント外相は「1月2日にメイ首相は合意なき離脱の場合の対応を閣僚と協議」とあり、当然の措置ながら、1月14日の離脱合意案の投票はどうなるのだろうか? 個人的には「NO」→「2度目の国民投票」→「離脱にNO」→「GBP急騰」を夢見ているが、どうなることか誰にもわからず。

前日に歴史的な急騰を示したダウは一時250ドル近く上昇するも続かず、終盤にかけては逆に-76.42(-0.33%)で終了。米10年債は2.715%(前日2.77%)、2年債も2.516%(前日2.563%)と低下。原油価格(WTI)は45.10台(前日44.61)と小幅に上昇している。

①独CPIの速報値は前年比1.7%(予想2.0%)と予想外に弱く、直後はユーロ売りが強まるが続かず。 ②米シカゴPMIは65.4(予想62.0 前回66.4)と予想を上回るも前回よりは低下へ。 ③NAR中古住宅販売保留仮契約指数は前年比-7.7%と7か月連続の低下、下げ幅は2014年4月以来の低下幅。

USDJPYは、アジア市場の取引開始直後の111.00を高値に、一日を通じて110.15まで続落し、米株安への変化もあり円高傾向は止まらず。110.00の重要な水準では当然買も強いとは思うが、投機筋はほっておかないだろう? 1月2日の超薄商いの中でも円相場が気になって仕方がない。

EURUSDは欧州株高の中で、大枠1.1430~75のレンジで推移。特に言うことはない。

GBPUSDはアジア、欧州市場の1.2630台をボトムに米国市場では1.2707まで上昇。ハント英外相の「1月2日にメイ首相は合意なき離脱の場合の対応を閣僚と協議」との報道が目立っていたが。1月2日、1月14日と不透明感はぬぐい切れず。

※※※※※※※※※※※※※※※※※※※※※

22:00 GER 12月 消費者物価指数・速報値=前月比0.1%(予想0.3% 前回0.1%)、前年比1.7%(予想2.0% 前回2.3%)、HICP前月比0.3%(予想0.3% 前回0.1%)、HICP前年比1.7%(予想1.9% 前回2.2%)→ 予想を下回り直後はユーロ売りが強まるが続かず

23:45 USD 12月 シカゴ購買部協会景気指数=65.4(予想62.0 前回66.4)→ 予想を上回るも前回よりは低下へ

0:00 USD 11月 NAR中古住宅販売保留仮契約指数=前月比-0.7%(予想1.0% 前回-2.6%)、前年比-7.7%(予想 前回-4.6→-4.7%)→ 予想外のマイナスとなり

※※※※※※※※※※※※※※※※※※※※※

【北米】

トランプ大統領は、議会がメキシコ国境の壁建設費として50億ドルの拠出を認めなければ米南部国境を閉鎖する、壁を建設するか、国境を閉鎖するかのどちらかだとツィート。

【欧州】

ハント英外相は、1月2日にメイ首相は合意なき離脱の場合の対応を閣僚と協議。→ 1月14日のEU離脱合意案の下院投票日待ち。

【アジア・その他】

中国人民銀行の金融政策局トップは、金融政策のスタンスは変わっていないが、変化に対応するためより柔軟な政策決定を重視。→ 人民銀は、先週閉幕した中央経済工作会議の声明文から金融政策に関して「中立」という文言を削除しており、中国経済が鈍化の兆しを強める中で、市場では人民銀の政策スタンスを巡る議論が活発化している。

日銀12月19~20日に開催した金融政策決定会合における主な意見を公表。長期金利が低下する中、一時的にマイナスになることも許容すべき、との意見が出た。長期金利低下の要因ともなった海外経済については、下振れリスクの増加に言及する声が多く出ていた。

※※※※※※※※※※※※※※※※※※※※※

2018/12/28

2018年12月28日(金曜)アジア・欧州市場序盤の動き

2018年12月28日(金曜)アジア・欧州市場序盤の動き

為替相場は、今年最後の取引の中で、アジア市場はドル売り傾向を維持するも小幅な変動にとどまっており、トレンドとは言い切れない動きとなっている。

日経平均株価は2万円台の大台を何とか維持するも、前日比では-62.85(-0.31%)と小幅低下で2018年を終えた。中国株は小幅高で、上海総合も現時点では0.41%と上昇、ダウ先物は-0.25%とこちらもやや値を下げている。

参考程度にしかならないが、米10年債は2.77%、2年債も2.58%と小幅高で推移している。

2018年最後の日の、欧州と米国市場での株式や債券市場の動きに為替市場が連動する三つ巴の動きになることは容易に推測できるが、最近の米株の急変動を見ると、米株がどちらの方向性が強いのか理解に苦しむ。

特に積極的にロングにする必要性はないとおもうも、年末・年始、何もなければそれでいいのだが、「仮に何かあった場合」のリスクヘッジとしては、どうしてもリスク回避時に変われやすい円やスイスを注目せざるを得ない。となると、消去法で円が選好されやすい状況は直近の値動きを見ても理解でき、112.60台の高値から上値が切り下がっており、下値をトライしながらも、110.50をボトムに何とか下げ止まっているがチャンスがあればどこまで下がるか下値を模索しているように思えてならない。110.50~111.20のコアレンジがどちらに抜けるか!

英議会は年明けの1月9日にEU離脱案の審議を再開し、議会採決は1月14日の週に行う。リスクを考えれば、ここ数日のEURGBPの上昇も理解できる。ただ、EURUSDが1.1500の大台をクリアに達成できるかは疑問だが、逆に、達成後の動きを見たくなる。

為替相場は、今年最後の取引の中で、アジア市場はドル売り傾向を維持するも小幅な変動にとどまっており、トレンドとは言い切れない動きとなっている。

日経平均株価は2万円台の大台を何とか維持するも、前日比では-62.85(-0.31%)と小幅低下で2018年を終えた。中国株は小幅高で、上海総合も現時点では0.41%と上昇、ダウ先物は-0.25%とこちらもやや値を下げている。

参考程度にしかならないが、米10年債は2.77%、2年債も2.58%と小幅高で推移している。

2018年最後の日の、欧州と米国市場での株式や債券市場の動きに為替市場が連動する三つ巴の動きになることは容易に推測できるが、最近の米株の急変動を見ると、米株がどちらの方向性が強いのか理解に苦しむ。

特に積極的にロングにする必要性はないとおもうも、年末・年始、何もなければそれでいいのだが、「仮に何かあった場合」のリスクヘッジとしては、どうしてもリスク回避時に変われやすい円やスイスを注目せざるを得ない。となると、消去法で円が選好されやすい状況は直近の値動きを見ても理解でき、112.60台の高値から上値が切り下がっており、下値をトライしながらも、110.50をボトムに何とか下げ止まっているがチャンスがあればどこまで下がるか下値を模索しているように思えてならない。110.50~111.20のコアレンジがどちらに抜けるか!

英議会は年明けの1月9日にEU離脱案の審議を再開し、議会採決は1月14日の週に行う。リスクを考えれば、ここ数日のEURGBPの上昇も理解できる。ただ、EURUSDが1.1500の大台をクリアに達成できるかは疑問だが、逆に、達成後の動きを見たくなる。

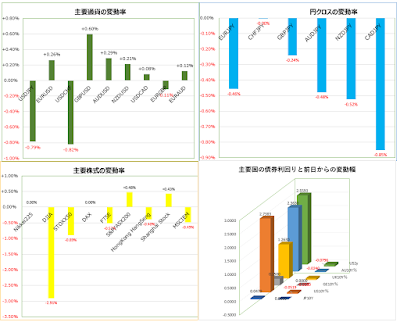

12月27日の終わり値と前日との変化率

12月27日の終わり値と前日との変化率

いやはや、最近は慣れつつあるも、米株の乱高下は驚き。ダウは600ドル近く下げて、結局260ドルの上昇と、上下幅は871.47ドル!

大納会の日本株はどうなるのだろうか? 110.50割れの買い意欲は確認するも、111.20、111.50の売りも引き続き健在では?

さて、昨日の為替相場では、一時の株安で、円とスイスが選好されてはいるも、米株が最終的に上昇したことでこの圧力も弱まっている。

逆に、EURGBPの上昇、EURAUDの上昇が目立っており、EURとAUDが台風の目かも?

ご参考までに別表をご覧ください

※※※※※※※※※※※※※※※※※※※※

x

いやはや、最近は慣れつつあるも、米株の乱高下は驚き。ダウは600ドル近く下げて、結局260ドルの上昇と、上下幅は871.47ドル!

大納会の日本株はどうなるのだろうか? 110.50割れの買い意欲は確認するも、111.20、111.50の売りも引き続き健在では?

さて、昨日の為替相場では、一時の株安で、円とスイスが選好されてはいるも、米株が最終的に上昇したことでこの圧力も弱まっている。

逆に、EURGBPの上昇、EURAUDの上昇が目立っており、EURとAUDが台風の目かも?

ご参考までに別表をご覧ください

※※※※※※※※※※※※※※※※※※※※

x

2018年12月28日(金曜)27日、海外市場の動き(午前5時半ごろの動き、終盤の変化に注意)

2018年12月28日(金曜)27日、海外市場の動き(午前5時半ごろの動き、終盤の変化に注意)

今年も取引できる日は残り1日。連休明けの欧州株は下落、米株も前日の暴騰に反して、ダウは一時600ドル近く下落するも終盤にかけては急速に回復。結果、USDJPYは急速に下げ幅を縮め、円買いから円売りへと変化。

米中は12月1日以来久々に1月7日の週に北京を訪問し中国当局者と協議を再開する中、米国は「米企業によるファーウェイとZTEの通信機器の利用を禁止する大統領令」を検討、英国は「国防相がファーウェイは重大な懸念がある」と指摘、との報道が気になる。

米新規失業保険申請件数は21.6万件(予想21.7)と雇用の改善傾向が続くも、米CB消費者信頼感指数は128.1(予想133.5)と予想外に弱く、労働市場に関しては-0.29%と過去41年で最悪。こちらも、米経済の先行きが不安。

連休明けの欧州株は下落、米株も前日の暴騰に反して、ダウは一時600ドル近くの下落から、最近の特徴で終盤にかけて動きが加速する流れは変わらず、終盤にかけ下げ幅を急速に縮め-80ドル台(-0.3%台)近くと変化、NasdaqとS&P500も下げ幅を急速に縮めて推移。米10年債は2.75%(前日2.81%)、2年債も2.55%(前日2.62%)と低下、原油価格は45ドル(前日46.22)と下落している。

USDJPYは、アジア市場の開始直後の111.30台をピークに、アジア市場では110.85台まで一時下落から、111.20台を戻り高値、連休明けの欧州市場に入り、「ファーウェイとZTEの通信機器の利用を禁止する大統領令を検討」との報道もあり、欧州株の下落に円高傾向は止まらず。米国市場では、ファーウェイとZTE問題や弱い米CB消費者信頼感指数もあり、ダウが一時600ドル近く下落する中で、110.60~70の買いを消化し、110.50を割り込み一時110.46まで下落。ただ、米株が下げ幅を縮める中で111円台を一時回復して取引が続いている。今日の大納会の日本株の動きによっても変わってくるが、111.20からの下落と110.50からの反発をどうしても意識したくなる。

EURUSDは、アジア市場の開始直後の1.1350台をボトムに続伸。欧州市場に入り一時1.1360台まで値を上げるも、米国市場では1.1450台まで約100ポイント近く続伸し、年末・年始のリスク回避の買いが主役なのかEURの強さが目立っている。

GBPUSDは、1月14日の週に予定されているEU離脱案の議会採決の結果を見るまでは先行きの不透明感は晴れず。アンタッチャブルなのか1.2610台~1.2670台で上下変動しながら方向感は出ず。ただし、EURGBPは0.67%近くの上昇がこの状況を物語っている。

AUDUSDは、アジア市場の0.7070台をピークにして、一日を通じて0.7017まで続落し、米株は下げ幅を縮め現在は0.7020台まで値を戻し推移。株安に連動した動きであることは変わらず、ファーウェイとZTE問題と年始に予定されている米中通商協議の再開も意識した動きへ。

米商務省(WSJ紙)は、米商務省の経済分析局と国勢調査局は、同省を含む一部政府機関の閉鎖が続く間は経済指標を公表しない見通し(GDP、物価指数、個人所得と個人消費支出、貿易統計、新築住宅販売等)

※※※※※※※※※※※※※※※※※※※※

22:30 USD 新規失業保険申請件数=21.6万件(予想21.7 前回21.4→21.7万件)

23:00 USD 10月 FHFA住宅価格指数=前月比0.3%(予想0.3% 前回0.2%)

0:00 USD 12月 CB消費者信頼感指数=128.1(予想133.5 前回135.7→136.4)→ 予想と前回を大幅に下回り7月以来の低水準。労働市場に関しては-0.29%と過去41年で最悪。

※※※※※※※※※※※※※※※※※※※※

【北米】

ゲリッシュUSTR次席代表(ブルームバーグ)は、マルパス財務次官も参加し、12月1日にアルゼンチン首脳会談以来初めてとなる、来年1月7日の週に北京を訪問し中国当局者と協議。BBGも1月7日に北京を訪問と報道。

トランプ大統領(ロイター通信業界と政権の関係者)は、米企業によるファーウェイとZTEの通信機器の利用を禁止する大統領令を検討。米国企業が国家安全保障上で重大な脅威となり得る海外通信機器市場から機器を購入することを阻止するよう商務省に指示。大統領令は8カ月以上前から検討されており、早ければ来年1月にも発令される可能性がある。

米商務省(WSJ紙)は、米商務省の経済分析局と国勢調査局は、同省を含む一部政府機関の閉鎖が続く間は経済指標を公表しない見通し(GDP、物価指数、個人所得と個人消費支出、貿易統計、新築住宅販売等)

【欧州】

ウィリアムソン英国防相(タイムズ紙)は、5Gネットワークに技術提供している中国の通信機器最大手ファーウェイは重大な懸念があると指摘。モバイルネットワークの機能向上にファーウェイを参加させる前に安全保障上の脅威に関する綿密な調査が必要で、中国は時に悪意を持って行動するという事実をわれわれは認識しなければならない

ECB経済報告は、保護主義の高まりが貿易の伸びを抑制し、世界経済は来年に減速を予想。そ世界的な経済活動は2019年に減速が見込まれるが、その後安定して推移し、余剰能力の縮小に伴い、世界のインフレ圧力は緩やかに上昇すると予測。

欧州委員会のエッティンガー委員は、英国議会が来年1月に同国のEU離脱案を承認する可能性はまだある。一方、英国がEUに残留する可能性は過去数カ月にやや高まったが、それでもなお、私は3月末に英国は離脱することになると考えている。

英国経営者協会(IoD)が27日公表した調査は、企業経営者の景況感が18か月振りの低水準。3月のブレグジットのリスクで。

欧州委員会のエッティンガー委員(インタビュー)で、仏財政赤字対GDP比3%超えを19年に限り容認→ フランスは前週、来年の財政赤字が対GDP比2.8→3.2%に増大する可能性があると予想。無秩序な離脱や国民投票の再実施を国民は支持していない。

【アジア・その他】

中国国家統計局、11月の工業部門利益率は前年比-1.8%(10月3.6%)と、2015年12月以来初めてのマイナスへ。

ノバク・エネルギー相=過去2年の原油相場の変動は、保護主義の高まりや貿易戦争の激化、予測不可能な米政権が大きく影響。米国の生産量が日量1160万トンと、サウジアラビアやロシアを上回っているが、米国の原油生産は米国内で問題に直面し減少は時間の問題。直近の生産ブームにもかかわらず、効率性が低下し資金調達をより困難にしている。

※※※※※※※※※※※※※※※※※※※※

今年も取引できる日は残り1日。連休明けの欧州株は下落、米株も前日の暴騰に反して、ダウは一時600ドル近く下落するも終盤にかけては急速に回復。結果、USDJPYは急速に下げ幅を縮め、円買いから円売りへと変化。

米中は12月1日以来久々に1月7日の週に北京を訪問し中国当局者と協議を再開する中、米国は「米企業によるファーウェイとZTEの通信機器の利用を禁止する大統領令」を検討、英国は「国防相がファーウェイは重大な懸念がある」と指摘、との報道が気になる。

米新規失業保険申請件数は21.6万件(予想21.7)と雇用の改善傾向が続くも、米CB消費者信頼感指数は128.1(予想133.5)と予想外に弱く、労働市場に関しては-0.29%と過去41年で最悪。こちらも、米経済の先行きが不安。

連休明けの欧州株は下落、米株も前日の暴騰に反して、ダウは一時600ドル近くの下落から、最近の特徴で終盤にかけて動きが加速する流れは変わらず、終盤にかけ下げ幅を急速に縮め-80ドル台(-0.3%台)近くと変化、NasdaqとS&P500も下げ幅を急速に縮めて推移。米10年債は2.75%(前日2.81%)、2年債も2.55%(前日2.62%)と低下、原油価格は45ドル(前日46.22)と下落している。

USDJPYは、アジア市場の開始直後の111.30台をピークに、アジア市場では110.85台まで一時下落から、111.20台を戻り高値、連休明けの欧州市場に入り、「ファーウェイとZTEの通信機器の利用を禁止する大統領令を検討」との報道もあり、欧州株の下落に円高傾向は止まらず。米国市場では、ファーウェイとZTE問題や弱い米CB消費者信頼感指数もあり、ダウが一時600ドル近く下落する中で、110.60~70の買いを消化し、110.50を割り込み一時110.46まで下落。ただ、米株が下げ幅を縮める中で111円台を一時回復して取引が続いている。今日の大納会の日本株の動きによっても変わってくるが、111.20からの下落と110.50からの反発をどうしても意識したくなる。

EURUSDは、アジア市場の開始直後の1.1350台をボトムに続伸。欧州市場に入り一時1.1360台まで値を上げるも、米国市場では1.1450台まで約100ポイント近く続伸し、年末・年始のリスク回避の買いが主役なのかEURの強さが目立っている。

GBPUSDは、1月14日の週に予定されているEU離脱案の議会採決の結果を見るまでは先行きの不透明感は晴れず。アンタッチャブルなのか1.2610台~1.2670台で上下変動しながら方向感は出ず。ただし、EURGBPは0.67%近くの上昇がこの状況を物語っている。

AUDUSDは、アジア市場の0.7070台をピークにして、一日を通じて0.7017まで続落し、米株は下げ幅を縮め現在は0.7020台まで値を戻し推移。株安に連動した動きであることは変わらず、ファーウェイとZTE問題と年始に予定されている米中通商協議の再開も意識した動きへ。

米商務省(WSJ紙)は、米商務省の経済分析局と国勢調査局は、同省を含む一部政府機関の閉鎖が続く間は経済指標を公表しない見通し(GDP、物価指数、個人所得と個人消費支出、貿易統計、新築住宅販売等)

※※※※※※※※※※※※※※※※※※※※

22:30 USD 新規失業保険申請件数=21.6万件(予想21.7 前回21.4→21.7万件)

23:00 USD 10月 FHFA住宅価格指数=前月比0.3%(予想0.3% 前回0.2%)

0:00 USD 12月 CB消費者信頼感指数=128.1(予想133.5 前回135.7→136.4)→ 予想と前回を大幅に下回り7月以来の低水準。労働市場に関しては-0.29%と過去41年で最悪。

※※※※※※※※※※※※※※※※※※※※

【北米】

ゲリッシュUSTR次席代表(ブルームバーグ)は、マルパス財務次官も参加し、12月1日にアルゼンチン首脳会談以来初めてとなる、来年1月7日の週に北京を訪問し中国当局者と協議。BBGも1月7日に北京を訪問と報道。

トランプ大統領(ロイター通信業界と政権の関係者)は、米企業によるファーウェイとZTEの通信機器の利用を禁止する大統領令を検討。米国企業が国家安全保障上で重大な脅威となり得る海外通信機器市場から機器を購入することを阻止するよう商務省に指示。大統領令は8カ月以上前から検討されており、早ければ来年1月にも発令される可能性がある。

米商務省(WSJ紙)は、米商務省の経済分析局と国勢調査局は、同省を含む一部政府機関の閉鎖が続く間は経済指標を公表しない見通し(GDP、物価指数、個人所得と個人消費支出、貿易統計、新築住宅販売等)

【欧州】

ウィリアムソン英国防相(タイムズ紙)は、5Gネットワークに技術提供している中国の通信機器最大手ファーウェイは重大な懸念があると指摘。モバイルネットワークの機能向上にファーウェイを参加させる前に安全保障上の脅威に関する綿密な調査が必要で、中国は時に悪意を持って行動するという事実をわれわれは認識しなければならない

ECB経済報告は、保護主義の高まりが貿易の伸びを抑制し、世界経済は来年に減速を予想。そ世界的な経済活動は2019年に減速が見込まれるが、その後安定して推移し、余剰能力の縮小に伴い、世界のインフレ圧力は緩やかに上昇すると予測。

欧州委員会のエッティンガー委員は、英国議会が来年1月に同国のEU離脱案を承認する可能性はまだある。一方、英国がEUに残留する可能性は過去数カ月にやや高まったが、それでもなお、私は3月末に英国は離脱することになると考えている。

英国経営者協会(IoD)が27日公表した調査は、企業経営者の景況感が18か月振りの低水準。3月のブレグジットのリスクで。

欧州委員会のエッティンガー委員(インタビュー)で、仏財政赤字対GDP比3%超えを19年に限り容認→ フランスは前週、来年の財政赤字が対GDP比2.8→3.2%に増大する可能性があると予想。無秩序な離脱や国民投票の再実施を国民は支持していない。

【アジア・その他】

中国国家統計局、11月の工業部門利益率は前年比-1.8%(10月3.6%)と、2015年12月以来初めてのマイナスへ。

ノバク・エネルギー相=過去2年の原油相場の変動は、保護主義の高まりや貿易戦争の激化、予測不可能な米政権が大きく影響。米国の生産量が日量1160万トンと、サウジアラビアやロシアを上回っているが、米国の原油生産は米国内で問題に直面し減少は時間の問題。直近の生産ブームにもかかわらず、効率性が低下し資金調達をより困難にしている。

※※※※※※※※※※※※※※※※※※※※

2018/12/27

2018年12月27日(木曜)アジア・欧州市場序盤の動き

2018年12月27日(木曜)アジア・欧州市場序盤の動き

長い連休明けの欧州市場を気にしながらも、アジア市場は前日の米国市場で急騰した株式市場と、急伸した債券利回りと原油価格の影響を受け、日本株は急騰。

為替相場は前日の111.60台を高値に株高の中でも、一時110.80台まで下落するなど円は予想外に健闘している。ただし、年末ぎりぎりの複雑な環境の中で、今後の欧米市場の株価の変動を強く受けることは避けられず、決め打ちできにくい状況に変わりない。

昨日からのレンジを考えれば、110.80~111.60のレンジが予想されるも、株価の変動によってはどちらにでも抜け出す可能性が高いことを考えておく必要がある。

EURUSDとGBPUSDは、前日の米国市場で下落した反動もありアジア市場は底堅く推移しているが、連休明けの欧州市場の動きを確認するまでは、ある意味では信用できない動きと判断したい。

AUDUSDとNZDUSDは、前日の米国市場でドル高の中で、株価の上昇(リスク選好パターン)に予想外に底堅い展開となっていた影響なのか、アジア株高の中でも上値の重い展開となっている。ただし、こちらも欧州市場の株価は債券利回りの影響を受けることは避けられず、動きの信用度は低い。

※※※※※※※※※※※※※※※※

長い連休明けの欧州市場を気にしながらも、アジア市場は前日の米国市場で急騰した株式市場と、急伸した債券利回りと原油価格の影響を受け、日本株は急騰。

為替相場は前日の111.60台を高値に株高の中でも、一時110.80台まで下落するなど円は予想外に健闘している。ただし、年末ぎりぎりの複雑な環境の中で、今後の欧米市場の株価の変動を強く受けることは避けられず、決め打ちできにくい状況に変わりない。

昨日からのレンジを考えれば、110.80~111.60のレンジが予想されるも、株価の変動によってはどちらにでも抜け出す可能性が高いことを考えておく必要がある。

EURUSDとGBPUSDは、前日の米国市場で下落した反動もありアジア市場は底堅く推移しているが、連休明けの欧州市場の動きを確認するまでは、ある意味では信用できない動きと判断したい。

AUDUSDとNZDUSDは、前日の米国市場でドル高の中で、株価の上昇(リスク選好パターン)に予想外に底堅い展開となっていた影響なのか、アジア株高の中でも上値の重い展開となっている。ただし、こちらも欧州市場の株価は債券利回りの影響を受けることは避けられず、動きの信用度は低い。

※※※※※※※※※※※※※※※※

12月26日の終わり値と前日との変化率

12月26日の終わり値と前日との変化率

米国はクリスマス休暇あけ、事実上新年度入りなのか、個人投資家、機関投資家と思われる買も見られ株は過去最高の上げ幅。米金利は上昇し、原油価格も急伸。

結果、ドルは全面高で、リスク回避に選好された円売りとCHF売り。そして、EURやGBPも弱く、株高に、AUDやNZDCAD(原油高)はなんとか健闘中。

今日の日本株を注目しよう! 111.50~60を超えることができるのか、112.20を超えると別世界ながら、どうなるのか?

詳しくは別表を

※※※※※※※※※※※※※※※

米国はクリスマス休暇あけ、事実上新年度入りなのか、個人投資家、機関投資家と思われる買も見られ株は過去最高の上げ幅。米金利は上昇し、原油価格も急伸。

結果、ドルは全面高で、リスク回避に選好された円売りとCHF売り。そして、EURやGBPも弱く、株高に、AUDやNZDCAD(原油高)はなんとか健闘中。

今日の日本株を注目しよう! 111.50~60を超えることができるのか、112.20を超えると別世界ながら、どうなるのか?

詳しくは別表を

※※※※※※※※※※※※※※※

2018年12月27日(木)26日、海外市場の動き(午前5時半ごろの動き)

2018年12月27日(木)26日、海外市場の動き(午前5時半ごろの動き)

クリスマス休暇明けの米国市場は、バーゲンハンティングの株高もあり米株大幅高で米債利回り急伸し原油急伸し、ドルは全面高。 クリスマス商戦は6年ぶりの伸びで活況を呈し、トランプ大統領の「米株買い好機説」や、トランプ大統領とハセットCEAの「パウエルFRB議長の身柄保証」と、自らまいた種の防衛に躍起。

ただし、米政府機関の閉鎖は自説を主張し「いつまでも続ける」といい、辞任したマティス国防長官を足蹴りにする「国防長官になりたい人物はたくさんいる」発言と、毒舌は止まらず。

ダウは開始直後一時マイナス圏に入るも急変し3.5%超の大幅上昇、NASDAQとS&P500 も3.6~4.4%近くと大幅に上昇。日経先物も3%超の上昇と、27日の日本株をどこまで反映しているのか? 楽しみと不安が混在。

米10年債利回りは2.8%台へ(前回2.738%)、2年債も2.615%(前回2.559%)、原油価格は46.60台(前日42.53)と大幅上昇。

USDJPYは、欧州市場は不在で動きは鈍く、一時ショートカバーに110.70台まで上昇。米国市場の序盤は米株安と米債利回りの低下からスタートし強いケース・シラー住宅価格指数にもかかわらず110.30割れまで値を下げるも、実質的に新年度入りとなるクリスマス休暇明けの個人投資家や機関投資家筋と思われる買に米株が上昇し、米債利回りが上昇、原油価格が上昇へと変化。110.80~00のドル売りを消化すると、111.00~20のストップロスを付け111.40まで上昇してようやく上げ止まるも、日経先物が大幅高で、27日の日本株上昇を意識し売りにくいのか111.30台をボトムに下げ止まっている。

USDJPYは、弱気なショートは安値から1.1円近くの上昇や21日の高値111.459近くまで上昇して抜けきれなかったこともあり、この水準を意識しながら抜けきらないと日本株の動き次第では、再度下落するリスクも残る。

EURUSDやGBPUSDは、欧州市場が休場で域内発の材料は見当たらず、ドル全面高の影響を受けた流れへ。EURUSDは21日の安値1.1356を意識して一時は1.1350台で下げ止まるも終盤にかけては1.1340台まで下落。GBPUSDは24日の安値1.2634を意識し1.2631で下げ止まるも1.2650を戻り高値に上値の重い展開となっている。

※※※※※※※※※※※※※※※※※※※※

USD 10月 ケース・シラー住宅価格指数(主要20都市圏) =前年比5.0%(予想5.0% 前回5.15→5.2%)

※※※※※※※※※※※※※※※※※※※※

【北米】

トランプ大統領は、株価の下落は投資家にとって買い好機。米企業は記録的とも言える数字をたたき出している。従って私は今がとてつもない買いの好機だと思う。まさに素晴らしい買いの好機だ。

トランプ大統領は、ムニューシン財務長官を「とても才能のある男、とても賢い人物だ」とたたえ、信頼を置いていると発言。

トランプ大統領は、パウエル議長について問われ、「当局の利上げペースは速過ぎる。それが私の意見だ。信頼しているのは確かだ。状況は是正されると思う。彼らが速過ぎるペースで金利を上げているのは、経済がとても良好だと考えているからだ。しかしもうすぐ理解するだろう。つまり実際、経済があまりにも良好なので彼らは金利を引き上げた。それは安全のひとつの形だ」と述べた。

トランプ大統領は、米政府機関の閉鎖で、国境の壁建設の予算が承認され、国境の安全が図られるまで必要ならどんな期間でも続ける。

トランプ大統領は、辞任したマティス国防長官の後任で、国防長官になりたい人物はたくさんいる

ハセット米経済諮問委員会(CEA)委員長は、パウエルFRB議長が解任されることはない。100%安全。

マスターカードの利用・決済状況をまとめた調査「スペンディング・パルス」は、2018年の米国の年末商戦の売り上げは前年比5.1%増加し8500億ドルを超え6年ぶりの大幅な伸び。

【欧州】

ドイツの主要業界団体は、英国のEU離脱とトランプ米大統領の「米国第一」政策に伴う貿易摩擦が成長と繁栄に対する最大のリスク。

【アジア・その他】

菅官房長官、日本経済が極端に悪くなるとは考えていないが、米中貿易戦争の日本経済への影響はないとは言えない。年明けに予定されている日米通商交渉を巡り、日本経済が大きなダメージを受けるとの見方については「それはまったく当たらない」と否定。日米首脳間で、農水産品で環太平洋連携協定(TPP)以上の譲歩をしないことや、交渉継続中の追加関税発動がないことで合意済みだと説明。日米通商交渉で日本が追い込まれる可能性についても「全然心配していない。

黒田日銀総裁は、海外経済の下振れリスクに一層の注意が必要。強力な金融緩和を粘り強く続けていく「持久力」が重要。

※※※※※※※※※※※※※※※※※※※※

クリスマス休暇明けの米国市場は、バーゲンハンティングの株高もあり米株大幅高で米債利回り急伸し原油急伸し、ドルは全面高。 クリスマス商戦は6年ぶりの伸びで活況を呈し、トランプ大統領の「米株買い好機説」や、トランプ大統領とハセットCEAの「パウエルFRB議長の身柄保証」と、自らまいた種の防衛に躍起。

ただし、米政府機関の閉鎖は自説を主張し「いつまでも続ける」といい、辞任したマティス国防長官を足蹴りにする「国防長官になりたい人物はたくさんいる」発言と、毒舌は止まらず。

ダウは開始直後一時マイナス圏に入るも急変し3.5%超の大幅上昇、NASDAQとS&P500 も3.6~4.4%近くと大幅に上昇。日経先物も3%超の上昇と、27日の日本株をどこまで反映しているのか? 楽しみと不安が混在。

米10年債利回りは2.8%台へ(前回2.738%)、2年債も2.615%(前回2.559%)、原油価格は46.60台(前日42.53)と大幅上昇。

USDJPYは、欧州市場は不在で動きは鈍く、一時ショートカバーに110.70台まで上昇。米国市場の序盤は米株安と米債利回りの低下からスタートし強いケース・シラー住宅価格指数にもかかわらず110.30割れまで値を下げるも、実質的に新年度入りとなるクリスマス休暇明けの個人投資家や機関投資家筋と思われる買に米株が上昇し、米債利回りが上昇、原油価格が上昇へと変化。110.80~00のドル売りを消化すると、111.00~20のストップロスを付け111.40まで上昇してようやく上げ止まるも、日経先物が大幅高で、27日の日本株上昇を意識し売りにくいのか111.30台をボトムに下げ止まっている。

USDJPYは、弱気なショートは安値から1.1円近くの上昇や21日の高値111.459近くまで上昇して抜けきれなかったこともあり、この水準を意識しながら抜けきらないと日本株の動き次第では、再度下落するリスクも残る。

EURUSDやGBPUSDは、欧州市場が休場で域内発の材料は見当たらず、ドル全面高の影響を受けた流れへ。EURUSDは21日の安値1.1356を意識して一時は1.1350台で下げ止まるも終盤にかけては1.1340台まで下落。GBPUSDは24日の安値1.2634を意識し1.2631で下げ止まるも1.2650を戻り高値に上値の重い展開となっている。

※※※※※※※※※※※※※※※※※※※※

USD 10月 ケース・シラー住宅価格指数(主要20都市圏) =前年比5.0%(予想5.0% 前回5.15→5.2%)

※※※※※※※※※※※※※※※※※※※※

【北米】

トランプ大統領は、株価の下落は投資家にとって買い好機。米企業は記録的とも言える数字をたたき出している。従って私は今がとてつもない買いの好機だと思う。まさに素晴らしい買いの好機だ。

トランプ大統領は、ムニューシン財務長官を「とても才能のある男、とても賢い人物だ」とたたえ、信頼を置いていると発言。

トランプ大統領は、パウエル議長について問われ、「当局の利上げペースは速過ぎる。それが私の意見だ。信頼しているのは確かだ。状況は是正されると思う。彼らが速過ぎるペースで金利を上げているのは、経済がとても良好だと考えているからだ。しかしもうすぐ理解するだろう。つまり実際、経済があまりにも良好なので彼らは金利を引き上げた。それは安全のひとつの形だ」と述べた。

トランプ大統領は、米政府機関の閉鎖で、国境の壁建設の予算が承認され、国境の安全が図られるまで必要ならどんな期間でも続ける。

トランプ大統領は、辞任したマティス国防長官の後任で、国防長官になりたい人物はたくさんいる

ハセット米経済諮問委員会(CEA)委員長は、パウエルFRB議長が解任されることはない。100%安全。

マスターカードの利用・決済状況をまとめた調査「スペンディング・パルス」は、2018年の米国の年末商戦の売り上げは前年比5.1%増加し8500億ドルを超え6年ぶりの大幅な伸び。

【欧州】

ドイツの主要業界団体は、英国のEU離脱とトランプ米大統領の「米国第一」政策に伴う貿易摩擦が成長と繁栄に対する最大のリスク。

【アジア・その他】

菅官房長官、日本経済が極端に悪くなるとは考えていないが、米中貿易戦争の日本経済への影響はないとは言えない。年明けに予定されている日米通商交渉を巡り、日本経済が大きなダメージを受けるとの見方については「それはまったく当たらない」と否定。日米首脳間で、農水産品で環太平洋連携協定(TPP)以上の譲歩をしないことや、交渉継続中の追加関税発動がないことで合意済みだと説明。日米通商交渉で日本が追い込まれる可能性についても「全然心配していない。

黒田日銀総裁は、海外経済の下振れリスクに一層の注意が必要。強力な金融緩和を粘り強く続けていく「持久力」が重要。

※※※※※※※※※※※※※※※※※※※※

2018/12/26

2018年12月26日(火曜)アジア市場の動き

2018年12月26日(火曜)アジア市場の動き

ボクシングデーで欧州市場の多くは休場の中、注目の日本株は上昇からスタート、後半に下落、終盤には上昇と、上下変動が続き、結局は+171.32(+0.89%)の上昇となったが、中国株の強さは見られず小幅低下へ。

薄商いの為替相場は、日本株と連動しながら、110.12→110.67→110.32と変動しながら110.50近辺で推移。110.00の大台を試す勢いも見られず、一方、それまでの底値を形成していた110.80~90の上値を抜け出すような気配も見られず。

これからは欧州主要市場が休場のため動きは閑散になることが予想されるも、米国市場でどのような動きになるのか? それによって為替相場も大きく変化することは避けられず。

相場感としてはトランプ大統領の株価サポート発言もあり、株高へと動く可能性は高いと思われるも、問題は程度と継続することが可能か? との疑問でもある。

いずれにしても、今日は株安の恐怖を感じることのないことを願っている。

ボクシングデーで欧州市場の多くは休場の中、注目の日本株は上昇からスタート、後半に下落、終盤には上昇と、上下変動が続き、結局は+171.32(+0.89%)の上昇となったが、中国株の強さは見られず小幅低下へ。

薄商いの為替相場は、日本株と連動しながら、110.12→110.67→110.32と変動しながら110.50近辺で推移。110.00の大台を試す勢いも見られず、一方、それまでの底値を形成していた110.80~90の上値を抜け出すような気配も見られず。

これからは欧州主要市場が休場のため動きは閑散になることが予想されるも、米国市場でどのような動きになるのか? それによって為替相場も大きく変化することは避けられず。

相場感としてはトランプ大統領の株価サポート発言もあり、株高へと動く可能性は高いと思われるも、問題は程度と継続することが可能か? との疑問でもある。

いずれにしても、今日は株安の恐怖を感じることのないことを願っている。

2018年12月26日(水曜) 25日はクリスマス休日のため、日本や一部の国を除き世界的に取引はありませんでした。

2018年12月26日(水曜) 25日はクリスマス休日のため、日本や一部の国を除き世界的に取引はありませんでした。

また、日本時間でも海外の取引業者はプライスの提示を中止していていることも多く、為替レートの高値・安値は参考レートとなります。(本日の為替レートは、サクソバンク証券の参考レートを利用)

本日26日には、東京市場例外として、欧州ではボクシングデーで連休となる市場は多いのですが、主役の米国市場は取引を開始します。米株、米債、資源価格がどうなるのか? その動きに連動する為替相場になることは間違いありません。

USDJPYは、年末・年始で実需筋は資本筋が機動的に参加できにくいこともあり、110円というサイコロジカルに重要なポイントをどこまで意識していいのか、やや疑問です。コストのよいショートをもっていれば、引き続きポジションを維持しながら、株価とチャートを見ながらの短期取引を中心とした取引がメインになりそうです。

参考までに別表をご覧ください。

※※※※※※※※※※※※※※※※※※※※

また、日本時間でも海外の取引業者はプライスの提示を中止していていることも多く、為替レートの高値・安値は参考レートとなります。(本日の為替レートは、サクソバンク証券の参考レートを利用)

本日26日には、東京市場例外として、欧州ではボクシングデーで連休となる市場は多いのですが、主役の米国市場は取引を開始します。米株、米債、資源価格がどうなるのか? その動きに連動する為替相場になることは間違いありません。

USDJPYは、年末・年始で実需筋は資本筋が機動的に参加できにくいこともあり、110円というサイコロジカルに重要なポイントをどこまで意識していいのか、やや疑問です。コストのよいショートをもっていれば、引き続きポジションを維持しながら、株価とチャートを見ながらの短期取引を中心とした取引がメインになりそうです。

参考までに別表をご覧ください。

※※※※※※※※※※※※※※※※※※※※

2018/12/25

2018年12月25日(火)東京市場の動き

クリスマス、アジア市場も海外市場も東京市場以外はほぼ休場の中、日経平均化株価は19,155.74円-1010.45(-5.01%)と大きく下落。

要因を考えてみても、今日の朝のコメントで記載していますが、多数の要因で市場のセンチメントの悪化が混在している事と以外に考えられず。

トランプ大統領は、株価の下落で責任を問うためムニューシン財務長官の解任を検討(関係者、複数メディア発)の、さらに市場センチメントを悪化させる材料も広まる。

USDJPYは、ほぼ取引の無い中で、私が使っている欧州系の証券会社では、110.01~111.43、EURUSDは1.1401~1.1416、GBPUSDは1.2689~1.2703、AUDUSDは0.7043~0.7061のレンジで推移。

明日も多くの欧州市場がボクシングデーで休場となりますが、米国市場は取引があり、どのように変化するのか、非常に重要としか言いようがありません。

クリスマス、アジア市場も海外市場も東京市場以外はほぼ休場の中、日経平均化株価は19,155.74円-1010.45(-5.01%)と大きく下落。

要因を考えてみても、今日の朝のコメントで記載していますが、多数の要因で市場のセンチメントの悪化が混在している事と以外に考えられず。

トランプ大統領は、株価の下落で責任を問うためムニューシン財務長官の解任を検討(関係者、複数メディア発)の、さらに市場センチメントを悪化させる材料も広まる。

USDJPYは、ほぼ取引の無い中で、私が使っている欧州系の証券会社では、110.01~111.43、EURUSDは1.1401~1.1416、GBPUSDは1.2689~1.2703、AUDUSDは0.7043~0.7061のレンジで推移。

明日も多くの欧州市場がボクシングデーで休場となりますが、米国市場は取引があり、どのように変化するのか、非常に重要としか言いようがありません。

12月24日の終わり値と前日との変化率

12月24日の終わり値と前日との変化率

☆☆メリークリスマス☆☆

世が世なら世の中は平穏なクリスマスイブを迎えるはずだったのだが、世の中不安だらけ!

株価の下落は止まらず、米債利回りの下げは止まらず、原油安は止まらず、結果は、リスク回避の円高も止まらず。

為替相場は、USDCADを除く、ドル全面安で円とスイス、そして、ポンドの上昇が目立っている。

今日、日本以外の海外がほとんど休場となる中、日経平均株価はどうなるのだろうか? USDJPYの下げはとまらず!!

X

☆☆メリークリスマス☆☆

世が世なら世の中は平穏なクリスマスイブを迎えるはずだったのだが、世の中不安だらけ!

株価の下落は止まらず、米債利回りの下げは止まらず、原油安は止まらず、結果は、リスク回避の円高も止まらず。

為替相場は、USDCADを除く、ドル全面安で円とスイス、そして、ポンドの上昇が目立っている。

今日、日本以外の海外がほとんど休場となる中、日経平均株価はどうなるのだろうか? USDJPYの下げはとまらず!!

X

2018年12月25日(火曜)24日、海外市場の動き(午前5時半ごろの動き)

2018年12月25日(火曜)24日、海外市場の動き(午前5時半ごろの動き)

クリスマスイブも世界的なリスクを意識し、欧米株安の連鎖は止まらず、債券利回りの低下も止まらず。原油価格は続落し、VIXは急伸。結果、為替相場はドル売りへと動きドル安へ、リスク回避に安全資産の円は急伸し、USTRの対日要求リスクの発表もあり円高基調は止まらず。

リスク要因は、①財務長官の市場急落阻止チームの電話会合の招集、②米政府機関の閉鎖、③トランプ氏のFRB議長解任圧力、⑤国防長官の退任前倒劇が、市場心理を圧迫し景気鈍化懸念が強まり、超薄商いの中でリスク回避行動が強まる。

クリスマスイブの短縮取引、明日のクリスマス休日を前に、ユーロストックス50は-26.28(-0.88%)と欧州株の下げは2008年以来で最悪。ダウは-653.17(-2.91%)、NasdaqとS&P500も2%台の下落へ。米10年債利回りは2.74%(前日2.79%)、2年債は2.56%(前日2.64%)と続落。VIXは36.07(前日30.11)と+5.96(+19.79%)と大幅上昇。原油価格(WTI)は一時42.36(前日45.59)と大幅安。

為替相場は超薄商いの中でクリスマス休暇前にリスク回避行動が強まり、USDJPYは110.20台まで、USDCHFは0.9860台まで一下落、他の主要通貨もドルに対して強弱はあるも全面高で、クロスでもJPYの上昇が際立っている。

USDJPYは、週末にUSTRが日米通商交渉の対日要求事項で「自動車や為替状況等を入れる完全な貿易交渉」であることを公表、ムニューシン米財務長官が大手銀行トップと「電話協議を実施」し24日に「プランジ・プロテクション・チーム」(市場の急落を阻止するチーム)とも呼ばれる金融当局者との電話協議を行うことを発表。トランプ大統領はパウエルFRB議長の解任を非公式に議論し「自国経済が抱える唯一の問題はFRB」と激しく非難。さらに、ナバロ大統領補佐官の日経新聞インタビューで中国との貿易や構造改革を巡る協議で設けた90日の期限内では、合意は険しいとの報道もあり、アジア・欧州市場では111.00を割り込むも110.93をボトムに大枠110.90台~10台の狭いレンジで推移。米国市場に入り米株安+米債利回りの低下に、9月7日の安値110.38を割り込み111.27まで一時下落し、現在も安値圏で推移し、円は他通貨ではCADJPYの-0.85%台を主に円は全面高。

※※※※※※※※※※※※※※※

2018/12/22(土曜)

米予算案執行し政府が一部閉鎖へ。米上院は、メキシコの壁建設予算50億ドルを盛り込んだつなぎ予算案を21日に可決できず、与野党の協議が決裂、米政府は22日に部分的に閉鎖された。

米通商代表部(USTR)=2019年にスタートが予定されている日米通商交渉の対日要求事項を正式に公表、①「年間7兆円の対日貿易赤字を削減するため、自動車や農産品、サービスから為替に至る包括的な交渉を進める」。②「対日貿易赤字の過半を占める自動車について、米国での現地生産拡大を要求」。③「為替操作の予防も求めており、為替は通商交渉の対象外としてきた日本が、従来方針を貫くことができるか注目」→ 今回の要求項目には為替も列挙され、「資本収支の調整を妨げたり、不公正な競争優位を得たりするために、日本が為替操作を控えるのを確実にする」と明記。

USTRは、農産物では、①「日本側の検疫姿勢を非関税障壁として問題視」。②「通信や金融分野も交渉内容」→ 日本側が物品貿易に限定した交渉と説明するのに反し、包括的交渉を要求する姿勢を鮮明に。

USTRは今月10日に公聴会を開き、早ければ来年1月下旬にも日米交渉は開始が可能な状態となった。公聴会では自動車や食肉など各種業界団体の要望を聴取、対日要求事項を列挙して公表、米国では通商交渉開始の30日前までに交渉方針の開示が必要。

USTRは貿易赤字の圧縮・削減に強い意欲を示す。①「米国の自動車・農業・サービス産業は、日本の関税・非関税障壁にさらされつづけてきたため、日米間は慢性的に貿易赤字の状態にある」と指摘。②「「2017年の貿易赤字は689億ドル(約7兆円)と前年比で事実上変化がない」、③交渉は「日米貿易をより均衡の取れたものにするのが目的」"

"ナバロ大統領補佐官(通商担当)日経新聞インタビュー=①中国との貿易や構造改革を巡る協議で設けた90日の期限内では、合意は険しい。②安易な妥協をしない。③国家主導でハイテクを育成する中国の産業政策には構造的な変化が不可欠と、④全面的な転換を迫る姿勢を示す。

協議の状況では、①ライトハイザー米通商代表部(USTR)代表と中国副首相の劉鶴氏による水面下の交渉を忍耐強く見てほしい。②その上で米中合意がいかに険しいかを政権の大勢が認識している。

米国は中国製品に対する制裁関税の引き上げを2019年3月1日まで猶予した。米中が中国の改革策で合意できなければ米国は2千億ドル(約22兆円)分の関税を10%から25%に上げる。"

トランプ大統領はパウエルFRB議長の解任を非公式に議論→ ムニューシン財務長官はツィートし否定、トランプ大統領が「私はパウエル議長の解任を示唆したことはないし、そのような権限をもっているとも思わない」と述べた

※※※※※※※※※※※※※※※

2018/12/23(日)

ムニューシン米財務長官=大手銀行トップと「電話協議を実施」、CEOらは貸し出しに充てる潤沢な流動性があることを確認した。長官は、各行で決済や証拠金に絡む問題が生じていないことや、市場が引き続き適切に機能していることも確認。24日には「プランジ・プロテクション・チーム」(市場の急落を阻止するチーム)とも呼ばれる金融当局者との電話協議を行う見通しだ。

トランプ大統領はマティス国防長官の辞表に不快感を表し、退任を1月1日に前倒し実施へ。トランプ大統領は来年2月末を予定していたマティス国防長官の退任を、大統領の外交政策を暗に批判したことに怒り、1月1日付に前倒しで、シャナハン国防副長官を国防長官代行に充てる人事を発表。

トランプ大統領ドバイザーはここ数日間に大統領とパウエルFRB議長の面会設定を協議

イタリア上院は、2019年予算案を可決、年内に下院の可決を目指す。ディマイオ副首相27~28日に法案承認を期待。

マルバニー行政管理予算局(OMB)局長、政府機関の一部閉鎖について、民主党が下院で過半数を占める新議会が招集される来年1月3日まで続く可能性がある

中国商務省は21日に米中間は1週間で2回目となる次官級の電話協議を実施し、貿易不均衡や知的財産権保護について「深い意見交換」ができた。ウェブサイトに掲載した声明で、貿易不均衡や知的財産権保護について両国が「新たな前進」を遂げたとした。詳細は明らかにしなかった。

※※※※※※※※※※※※※※※

2018/12/24(月)

ムニューシン財務長官は、市場急落阻止チーム(プランジ・プロテクション・チーム)で電話会合を招集。→ 市場が知らない何か問題がるのかとの問題に弱くムードが強まる。

米民主党のシューマー上院院内総務とペロシ下院院内総務、トランプ大統領が保守派の下院共和党議員に影響されている限り、政府機関の閉鎖を終わらせるのは難しいとする共同声明を発表

米財務省当局者、ムニューシン財務長官が23日に大手米銀トップと電話協議を行った際も、銀行システム内の流動性について懸念は持っていなかった。

米規制当局「米連邦準備委員会(FRB),米証券取引委員会(SEC)のほか、米商品先物取引委員会(CFTC)、連邦預金保険公社(FDIC)、通貨監督庁(OCC)」の当局者と会談し、ムニューシン財務長官に金融市場で通常の状態から逸脱した動きは見られないと報告

トランプ大統領は自国経済が抱える唯一の問題はFRB。ツィッターでFRBは市場感覚に対する認識がない、貿易戦争や強いドル、壁を巡る政府機関閉鎖について理解していないと指摘

※※※※※※※※※※※※※※※