今週の為替相場を考える(4月1~5日)

ブレグジットに関する動きもやや興味が薄れる中、ワシントンで開催する米中通商協議はどこで落としどころを見い出し、米中首脳会談の可能性は? 米雇用統計のNFPと平均時給は? 今週の主役で2大イベントの動きと結果待ち。

今週の相場を考える前に、先週、先週までの動きを、為替相場、株、債券利回と振り返ってみたい。ちょっと長らくなるが、為替相場(特に円)にはこれらの動きが大きく影響を与えることは間違いなく、ただ単に、テクニカルベースのみ利用して取引することも重要かもしれないが総合的に考えてみることも重要では?

とは言え、先週までの動きは興味と関心もなくパスするリスクもあることを考慮し、先にUSDJPYとEURUSDに限定して結論だけを述べてみたい。

※※※※※※※※※※※※※

USDJPY 予想レンジ(110.40~111.30)円売り先行から円買い戻しへと変化。

USDJPY、先週は予想外に円高方向への動きは乏しく、逆に安方向に舵が切られた。中長期で105~120のレンジと考えているので、現在の水準は許容範囲内でサプライズはないものの、「米2年債とUSDJPYの相関関係」が高い中で、米債利回りの低下にも関わらず円高にならにことに対して、「株高=円安」の逆の理屈はあるが、円安がこのまま続くのか疑問が残る。

先週28~29日の米中通商協議は出てくるニュースを見ると楽観的傾向がクローズアップされ、4月3日のワシントンでの協議再開で何等かの合意がある可能性を意識しているだろうか? また、4月15~16日の日米通商協議の開始をどう織り込むのだろうか?

テクニカルベースでは、短期~Dailyベースではドル高の流れを支持しているが、Weekly以降ではドル安傾向を覆すことはできず。先のFOMCでのハト派意見に対し今後の経済指標の結果次第でいかようにも対応するとあり、今週の米雇用統計が目の前に待ち構えている不確定要因と相場変動要因であることは間違いなく、結果待ちとなってしまう。

本邦では昔ほどではないが、3月期末の決済に伴うイレギュラーな相場展開になることが多い。つまり、ファンデーションで「株高と円安水準」を維持することもある。3月29日の仲値は三菱UFJ銀行の公表では最高値付近の、TTS111.99 、TTB109.99(ミドル110.99)と実需筋のドル買いが強いことはあるが、ファンデーションの厚塗りに思えてならない。決算明けのUSDJPY相場がどの方向に動くのか注目しているが、期待は円安先行→円高へ逆戻りを期待している。

※※※※※※※※※※※※※

EURUSD (1.1200~1.1300と代り映えせず)

ECB関係者から行き過ぎた緩和期待を抑制する動きもあり、弱い欧州発の経済指標やブレグジットを巡り不透明感なども十分相場に織り込まれて現在に至っていることを考えれば、1.1200を大底にそろそろボトム? と考えたくなるが! しかし、テクニカルベースでは短期から中長期とEUR売りの流れに変化は見られず。独10年債利回りのマイナス圏への再突入継続中で、イタリア経済の低迷、ユーロ圏の政治的な一枚岩の揺らぎなど、どうしてもEUR買に踏み切ることをためらう。結果、1.1200~1.1300のレンジ相場を継続しながら、次の一手の材料待ちの相場に思えてならない。、

※※※※※※※※※※※※※※※※

【過去の動きを振り返る】

先週を振り返ると、ブレグジットを巡る動きにポンドは下落、強いGDPにカナダドルが上昇、NZ中銀のハト派見通しにNZドルが下落。 直近の相場を振り返ると、株価は世界的に上昇傾向が続くも直近ではレンジ相場を抜け出せず。債券利回りは直近で下げ止まるも続落傾向止まらず。原油価格は続伸しWTIは60ドル台へ上昇。

【為替相場】

1.USDJPYは、110.00割れをボトムに111円近くへと上昇し、株高+米中通商協議の楽観的な見通しに高値圏で推移。結局は109.90~110.95のレンジ。過去7週間、大枠110~112のレンジを継続。

2.EURUSDは、1.13台を維持できず下落するも1.1200台を何とか維持し下げ止まる。結局は1.1200~1.1330のレンジ。1.1200をボトムにしながらもEUR安傾向が続く。

3.GBPUSDは、ブレグジットのリスクに1.3260台→1.3000割れまで下落。結局は1.3260~1.2977のレンジ。過去5週間、大枠1.3000~1.33台のレンジを継続。

4.AUDUSDは、0.7060台→0.7150→0.7060台へと上下し元の水準近くへ逆戻り、結局は0.7158~0.7064のレンジ。過去4週間、大枠0.7000~0.7150のレンジを継続。

5.NZDUSDは、0.6920台を高値に、ハト派のNZ中銀に0.6770台へと急落。

過去12週間、大枠0.6750~0.6950のレンジを継続。

6.USDCADは、1.3450を超えられず、強いGDPを受け1.3350割れまで下落。

過去4週間、大枠1.3250~1.3450のレンジを継続。

【株価】 上昇傾向が続くも直近では広くはレンジ相場を抜け出せず。

1.日経平均株価は、2019年初から続く上昇傾向も過去6週間、大枠21,000~22,000のレンジを抜け出せず。

2.NYダウは、2019年初から続く上昇傾向も、直近の過去8週間、25,000~26,300ドル台のレンジを抜け出せず。

3.独DAXは、2019年初から続く上昇傾向も先々週の11,800で一時休止。

4.英FTSEは、2019年初から続く上昇傾向を継続中で、先々週は一時7370台と昨年10月の高値水準まで回復し選手もその傾向を維持。

【債券利回り】 債券利回りは続落傾向とまらず。

1.米10年債利回りは一時2.4%を割り込み2017年12月の水準へ逆戻り。2年債利回りは一時2.2%を割り込み今年4月中旬の水準へ逆戻り。

2.独10年債利回りはついに水面下のマイナス金利が続き、2016年9月の水準へ逆戻り。

3.英10年債利回りは一時1.0%を割り込み2017年9月の水準に逆戻り、0.923%を割り込むと2016年10月の水準へ。

4.日本10年債利回り、サブマリンで特に言うことはない

※※※※※※※※※※※※※※※

2019/03/31

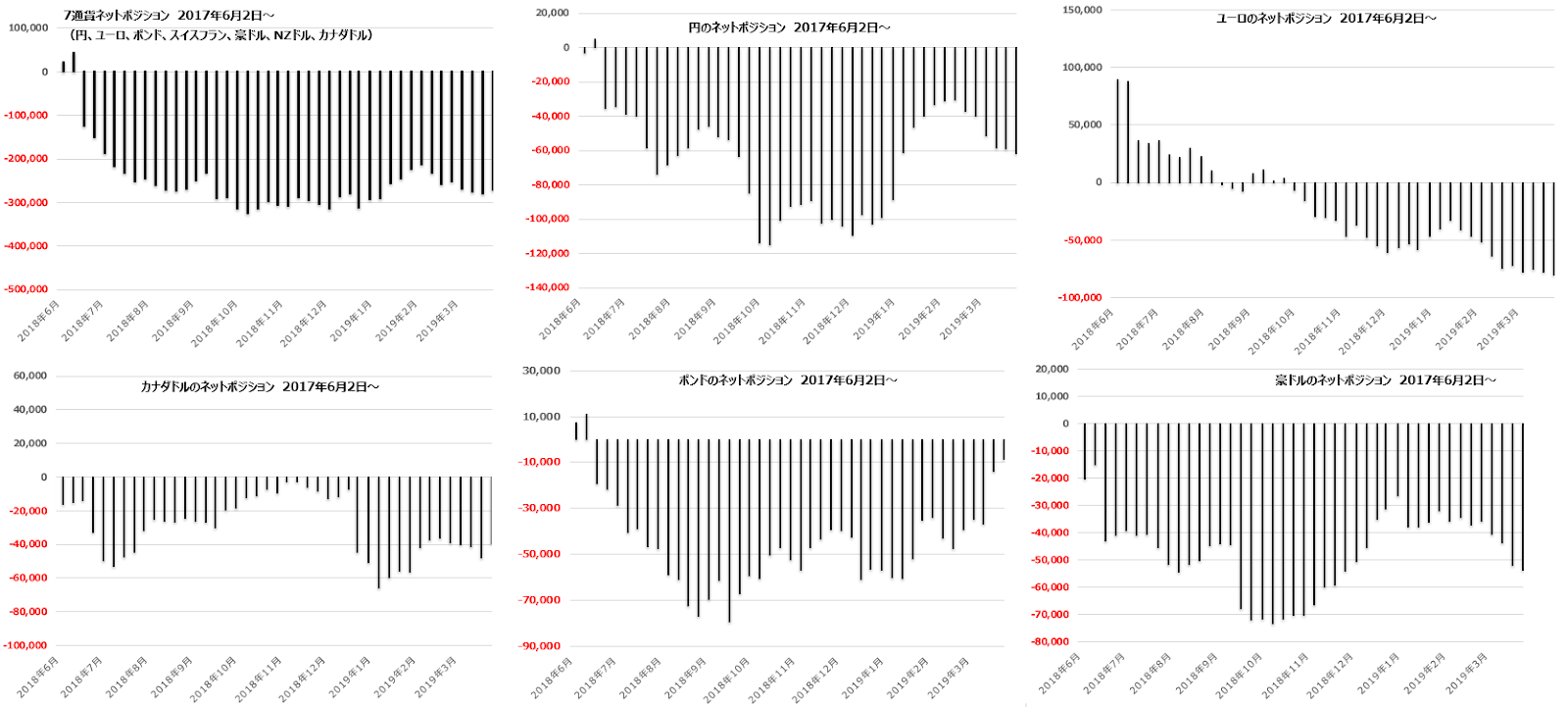

最近のIMMポジションから見えること(3月31日)

最近のIMMポジションから見えること(3月31日)

3月26日の最新データから、直近の7通貨(円、ユーロ、ポンド、スイス、カナダドル、豪ドル、NZドル)のIMMポジションを見ながら、相場動向を考えてみたい。

7通貨合計のネットポジションでは、4週間ぶりに前週比でショート拡大傾向が収まり前週比で小幅ながらロングで、ドル先高期待も落ち着いてきている。要因としてはカナダドルと、2週連続となるポンドのネットロングの拡大で、ブレグジットを巡るギリギリの段階ですでにIMMポジションでは予想外に少ないネットショートポジションながら、それを巻き戻す動きとなっている。

【円】

ロング18,323 ショート80,444 ネット-62,121 前週比-2,900

2月19日から6週連続で前週比のショートが拡大し、USDJPY相場が111円台を目指す勢いを保っていることになる。東京市場の参加者では引き続き円先高期待が強い反面、IMMポジションを見る限り円先高期待が見られず。

【ユーロ】

ロング139,696 ショート219,974 ネット-80,278 前週比-2,574

2週連続し前週比のネットショートが拡大し合計でも8万コントラクト台のショートとでEURポジションも100億台となり、2016年12月13日以来の高水準で、市場センチメントが引き続き強いEUR先安感を表しているように思えてならない。

【ポンド】

ロング33,638 ショート42,220 ネット-8,582 前週比5,192

2週連続し前週比でネットロングとなり、全体のポジションも2018年6月19日に、ネットロングからショートに変換して以降、初めて1万コントラクトを割り込んだことになる。このポジションだけを見るからには、ポンド先安期待は感じられず。

【カナダドル】

ロング21,194 ショート60,765 ネット-39,571 前週比8,203

5週間ぶりに前週比でネットショートからロングへと変化。原油価格の高止まり影響?

【豪ドル】

4週連続し前週比でネットショートが拡大、トータルのポジションもネットショートは5万コントラクト台を2週連続で維持しており、豪ドルの先安感に変化は見られず。ただし、28~29日米中通商協議で楽観的な見通しが示された後のデータでそれを割り引いて考える必要も。

データは別表をご覧ください!

※※※※※※※※※※※※※※※※※※※※

X

今週の主な材料(4月1~5日)

今週の主な材料(4月1~5日)

テーマ別に分けると、ブレグジット、米中通商協議、主要国の経済指標と金融政策。

3月31日は欧州夏時間へ移行し、短期金融市場と通貨TRYの変動が高まる中でトルコ統一地方選挙があり、そして、4/1日は中国付加価値税引き下げられ、トランプ大統領は、メキシコとの国境を今週閉鎖する可能性を示唆している。また、ちょっと先になるが4月14~15日に円相場に影響の大きい日通商協議の初会合が開かれる。どうなることやら!

【ブレグジット】では、29日に3度目の離脱協定案が否決され、自動的に離脱時期が延期された4月12日に「合意ないブレグジット」となるのか、それとも、5月23~26日の欧州議会選挙に参加しEUに長期間とどまるのか? いずれにしても今週中には結論が出るとは思えないが、相変わらず要人発言+思惑で上下変動が高まることが予想される。

【米中通商協議】では、28~29日の北京での会合は、ムニューシン財務長官曰く「建設的な通商協議を終了しワーキングディナーを開いた」とあり、クドロー米国家経済会議(NEC)委員長は「通商合意がまとまれば中国製品に対する一部の関税を撤回する可能性がある」と発言するなど、合意の進展期待が強まる。

その中で、4月3日には中国の劉鶴副首相率いる代表団が4月3日にワシントンを訪れ2週連続となる米中通商協議が再開される。否応なしに何等かの合意期待が広まり、リスクオンへとセンチメントが改善する動きが続く可能性が高い。予想していないが、逆に期待を裏切る結果となると一機にリスクオフへと急変する可能性も。

【主要国の経済指標と金融政策】は、何といっても4/5日の米雇用統計が最重要。それ以外でも、4/1日の日銀短観、4/2日の豪中銀金融政策、4/3日のカナダ雇用統計を注目している。

→ 米雇用統計は、前回3月8日の平均時給は予想を上回るが非農業部門雇用者数はサプライズの低数字となったことは記憶に新しい。(ただし、市場は政府機関の一部閉鎖や寒波の影響などによる特殊要因として予想外にドル売りの反応は鈍かった!)

今回の予想は、失業率3.8%、非農業部門雇用者数17.8万人(前回2.0万人)と前回からは大幅な改善が予想されているが、過去4週間の平均18.86万人を下回る。また、平均時給の前月比予想は0.2%と前回0.4%から低下が予想され、過去4週間の平均0.3%を下回っている。いずれにしても直後の相場変動が高まることは間違いない!

→ 日銀短観の予想は、大企業製造業業況判断=予想14 前回19、先行き=予想12 前回15、大企業非製造業業況判断=予想22 前回24、先行き=20 前回20、大企業全産業設備投資=前年度比予想-0.4% 前回14.3%と、ほぼ全てで前回からの低下が予想されており。海外投資家が日本株売りの材料としている面もある。いずれにしても、結果とその後の反応を見極めたい。

【主要国の金融政策】の発表は少なく、豪中銀の金融政策だけとなっている。政策金利1.5%の据え置きが予想されている。前回3月5日も政策金利を据え置き、声明では「経済は信用逼迫や不動産価格の下落に見舞われているものの、消費動向の推移を見守ることにした」とあった。ロウ総裁も「豪経済が2018年下期に減速した可能性」を認めながらも、「今年の経済成長率が3%程度まで加速することに期待感」とあったが。 21日の雇用統計は失業率が5.0→4.9%に低下、新規雇用者数は0.46万人と予想1.5万人を下回り、28日にオアNZ中銀総裁は「リスクバランスは下方向に変わった」、「次の金利動向は引き下げの可能性がより高い」とサプライズ発言にNZD急落したことがどうしても思い出される。

【米国発の経済指標】以下を注目。

4/1日 米小売売上高、ISM製造業景気指数、

4/2日 耐久財受注、

4/3日 ADP雇用統計、総合PMI、ISM非製造業景気指数。

予定全般は別表をご覧ください!

※※※※※※※※※※※※※※※※※※※※※※※

X

テーマ別に分けると、ブレグジット、米中通商協議、主要国の経済指標と金融政策。

3月31日は欧州夏時間へ移行し、短期金融市場と通貨TRYの変動が高まる中でトルコ統一地方選挙があり、そして、4/1日は中国付加価値税引き下げられ、トランプ大統領は、メキシコとの国境を今週閉鎖する可能性を示唆している。また、ちょっと先になるが4月14~15日に円相場に影響の大きい日通商協議の初会合が開かれる。どうなることやら!

【ブレグジット】では、29日に3度目の離脱協定案が否決され、自動的に離脱時期が延期された4月12日に「合意ないブレグジット」となるのか、それとも、5月23~26日の欧州議会選挙に参加しEUに長期間とどまるのか? いずれにしても今週中には結論が出るとは思えないが、相変わらず要人発言+思惑で上下変動が高まることが予想される。

【米中通商協議】では、28~29日の北京での会合は、ムニューシン財務長官曰く「建設的な通商協議を終了しワーキングディナーを開いた」とあり、クドロー米国家経済会議(NEC)委員長は「通商合意がまとまれば中国製品に対する一部の関税を撤回する可能性がある」と発言するなど、合意の進展期待が強まる。

その中で、4月3日には中国の劉鶴副首相率いる代表団が4月3日にワシントンを訪れ2週連続となる米中通商協議が再開される。否応なしに何等かの合意期待が広まり、リスクオンへとセンチメントが改善する動きが続く可能性が高い。予想していないが、逆に期待を裏切る結果となると一機にリスクオフへと急変する可能性も。

【主要国の経済指標と金融政策】は、何といっても4/5日の米雇用統計が最重要。それ以外でも、4/1日の日銀短観、4/2日の豪中銀金融政策、4/3日のカナダ雇用統計を注目している。

→ 米雇用統計は、前回3月8日の平均時給は予想を上回るが非農業部門雇用者数はサプライズの低数字となったことは記憶に新しい。(ただし、市場は政府機関の一部閉鎖や寒波の影響などによる特殊要因として予想外にドル売りの反応は鈍かった!)

今回の予想は、失業率3.8%、非農業部門雇用者数17.8万人(前回2.0万人)と前回からは大幅な改善が予想されているが、過去4週間の平均18.86万人を下回る。また、平均時給の前月比予想は0.2%と前回0.4%から低下が予想され、過去4週間の平均0.3%を下回っている。いずれにしても直後の相場変動が高まることは間違いない!

→ 日銀短観の予想は、大企業製造業業況判断=予想14 前回19、先行き=予想12 前回15、大企業非製造業業況判断=予想22 前回24、先行き=20 前回20、大企業全産業設備投資=前年度比予想-0.4% 前回14.3%と、ほぼ全てで前回からの低下が予想されており。海外投資家が日本株売りの材料としている面もある。いずれにしても、結果とその後の反応を見極めたい。

【主要国の金融政策】の発表は少なく、豪中銀の金融政策だけとなっている。政策金利1.5%の据え置きが予想されている。前回3月5日も政策金利を据え置き、声明では「経済は信用逼迫や不動産価格の下落に見舞われているものの、消費動向の推移を見守ることにした」とあった。ロウ総裁も「豪経済が2018年下期に減速した可能性」を認めながらも、「今年の経済成長率が3%程度まで加速することに期待感」とあったが。 21日の雇用統計は失業率が5.0→4.9%に低下、新規雇用者数は0.46万人と予想1.5万人を下回り、28日にオアNZ中銀総裁は「リスクバランスは下方向に変わった」、「次の金利動向は引き下げの可能性がより高い」とサプライズ発言にNZD急落したことがどうしても思い出される。

【米国発の経済指標】以下を注目。

4/1日 米小売売上高、ISM製造業景気指数、

4/2日 耐久財受注、

4/3日 ADP雇用統計、総合PMI、ISM非製造業景気指数。

予定全般は別表をご覧ください!

※※※※※※※※※※※※※※※※※※※※※※※

X

2019/03/30

2019年3月30日(土)昨日29日、海外市場の動き

2019年3月30日(土)昨日29日、海外市場の動き

米株は上昇、米債利回りはピークから低下するも前日比では上昇傾向を維持、為替市場は強いGDPを受けたCADが上昇、3度目の拒否を突き付けられたGBPは直後1.30を割り込み下落するも終値ではなんとか1.30の大台を維持。米中通商協議の楽観的な動き+株高+商品高にJPY売りの流れ変えられず、逆にAUD+NZD買が選好。

ホワイトハウスから0.5%の利下げを求める発言が飛び出す。イエレン氏は利下げの理由はないと言い、カシュカリ氏は早期利下げに慎重、クオールズ氏は追加利上げが必要になる可能性を指摘。→ 結局は今後の米経済をどう見るかに行きつく。

米国発の経済指標では、個人所得、個人消費支出とも予想を下回り、シカゴPMIとミシガン大学消費者信頼感は強い。

英議会はメイ首相のEU離脱協定案を三度拒否。4月12日まで2週間離脱を延期し、新たな計画を示すか、合意なき離脱を選ぶかの選択が迫られる。

英議会は、離脱撤回も拒否、3月27日には議題に上がるすべての選択肢の受け入れを拒否しており、今回離脱協定案単体と、将来に関するプロセス継続も拒否しており、合意なきEU離脱の可能性や、メイ首相の議会解散総選挙の可能性も残る。

クドローNEC委員長は、FRBは直ちに0.5%の利下げを行うことや、最近の利上げの一部を巻き戻し、バランスシートの縮小を停止することが望ましいと発言。→ ホワイトハウス当局者で利下げを公言したの今回が初めて。

トランプ大統領は、メキシコとの国境を来週閉鎖の可能性を示す。→ どうなることやら!

USDCADは、アジア・欧州市場では大枠1.3420~1.3440の狭いレンジで推移。米国市場に入り、月次GDPが前月比0.3%(予想0.1% 前回-0.1%)と予想外の強い数字に1.3420→1.3342まで急落。強い原油価格もあり戻りは1.3374と限定的で1.3346で終了している。

USDJPYは、期末のドル買い要因で上昇したアジア市場の流れの継続と、米株高+米債利回りの上昇+対GBPでのドル売りの流れに一時110.95まで上昇。アジア・欧州・米国市場と111.00の壁を超えられず。米債利回りが伸び悩むと一時110.64まで下落し1109.85と円安傾向を維持して終了。日米通商協議4月15~16日に初会合の動きも今後注目!

EURUSDは、強弱混在のユーロ圏経済指標の反応よりも、英国の3度目の離脱協定案の採決を意識していたのか、大枠1.1210~47のレンジで上下。米国市場に入り、3度目の離脱案が拒否されて、EURGBPの買いが強まるも結局はレンジ内での動きは変わらず、1.1210台で終了。

GBPUSDは、欧州市場に入ると、英国の3度目の離脱協定案の採決を前にして、それに伴う離脱案可否観測の報道に1.3000~1.3136のワイドなレンジで上下変動。米国市場に入り1.3060~70近くまで下落後に、英議会は3度目の離脱協定案が否決との報道が流れると1.1300の大台を割り込み1.2978まで下落。これをボトムに1.3047まで値を戻し1.3034で終了。ただし、将来像が見えず。

※※※※※※※※※※※※※※※※※※※※※※※

21:30 USD 1月 個人所得=前月比0.2%(予想0.3% 前回-0.1%)、個人消費支出=前月比0.1%(予想0.3% 前回-0.5→-0.6%)、個人消費支出(PCEデフレータ)=前月比-0.1%(予想0.0% 前回0.1%)、前年比1.4%(予想1.4% 前回1.7→1.8%)、コア個人消費支出(コアPCEデフレータ)=前月比0.1%(予想0.2% 前回0.2%)、前年比1.8%(予想1.9% 前回1.9→2.0%)→ 個人所得、個人消費支出とも予想を下回り、直後は一時ドル売りが強まるも続かず

21:30 CAD 1月 月次GDP=前月比0.3%(予想0.1% 前回-0.1%)→ 予想を上回りCAD買が強まる。

21:30 CAD 2月 鉱工業製品価格=前月比0.3%(予想 前回-0.3%)、原材料価格指数=4.6%(予想 前回3.8%)

22:45 USD 3月 シカゴ購買部協会景気指数=58.7(予想61.0 前回64.7)

23:00 USD 3月 ミシガン大学消費者期待指数・確報値=98.4(予想97.8 前回97.8)、景気現況指数=予想 前回111.2、消費者期待指数=予想 前回89.2

※※※※※※※※※※※※※※※※※※※※※※※

ムニューシン財務長官(ツィート)で、米通商代表とともに北京で建設的な通商協議を終了した。来週ワシントンで重要な協議を継続するため中国副首相を迎えることを心待ちにしている。中国と建設的なワーキングディナーを開いた。

クドロー米国家経済会議(NEC)委員長は、通商合意がまとまれば中国製品に対する一部の関税を撤回する可能性があるが、中国政府が合意を確実に履行するよう一部は維持する「米国の切り札を失うわけにはいかない」。

関係者(ブルームバーグ)は、ムニューシン米財務長官とライトハイザー米通商代表部(USTR)代表は中国側と29日開いた会合で、英語と中国語で作成される合意文書の内容に食い違いがないことを確実にする取り組みをしている。

クドローNEC委員長は、FRBは直ちに0.5%の利下げを行うことや、最近の利上げの一部を巻き戻し、バランスシートの縮小を停止することが望ましいと発言。→ ホワイトハウス当局者で利下げを公言したの今回が初めて。

イエレン前FRB議長は、米国が近いうちにリセッションに陥る可能性は小さく、米金融当局が利下げする理由はない。年内は政策を据え置くと予想。

カシュカリ・ミネアポリス連銀総裁は、長短金利の逆転は、FRBが金融政策を引き締め過ぎたことを示す重要なシグナル。米国が今年リセッションに陥るリスクは高まってはいるが、自身の基調的なシナリオにあらず。賃金とGDP、消費支出などの主要指標を注目。

カシュカリ・ミネアポリス連銀総裁は、米経済の弱さが一時的なものなのか、それとも将来的な悪化の兆しなのかが明確になるまで、FRBは市場の圧力に屈して「時期尚早な」利下げに踏み切るようなことがあってはならない

クオールズFRB副議長は、生産性や投資に関する前向きな傾向が続けば、追加利上げが必要になるかもしれないと、米経済に対する強気の見方を示た。

クオールズFRB副議長は、FRBが海外リスクに備え、追加利上げに「慎重」になっていることに賛成。最近の小売売上高や雇用関連指標の不振が例外的なものなのか、減速を示す兆候なのかを見極めたい。一方で、基調的な力強さや家計を後押しする賃金上昇、生産性向上などがやがてより強固な成長につながるとし、足元の軟調な経済指標を「一貫性がない」。FRBの資産保有により長期金利が抑えられる一方、金利操作が短期金利を押し上げ、イールドカーブのフラット化につながったとし、リセッション(景気後退)の「前兆」ではない。

トランプ大統領、メキシコとの国境を来週閉鎖も。メキシコが直ちに米国への不法入国者を完全に止めなければ、両国国境の少なくとも大部分を来週閉鎖することも辞さない。

英議会はメイ首相のEU離脱協定案を三度拒否。286対344で否決。4月12日まで2週間離脱を延期し、新たな計画を示すか、合意なき離脱を選ぶかの選択が迫られる。

英議会は、離脱撤回も拒否、3月27日には議題に上がるすべての選択肢の受け入れを拒否しており、今回離脱協定案単体と、将来に関するプロセス継続も拒否している。

欧州委報道官は、EUは4月12日の合意なき離脱シナリオへの準備を完全に整えたと説明。トゥスク大統領は、4月10日にEU首脳会議を開く。

ビスコ・イタリア中銀総裁は、ECBは政策金利を少なくとも年末まで現行水準を維持へ。

ロシア・エネルギー相は、9月末までの3カ月の延長しか合意しない可能性があるとの報道を否定。

※※※※※※※※※※※※※※※※※※※※※※※

米株は上昇、米債利回りはピークから低下するも前日比では上昇傾向を維持、為替市場は強いGDPを受けたCADが上昇、3度目の拒否を突き付けられたGBPは直後1.30を割り込み下落するも終値ではなんとか1.30の大台を維持。米中通商協議の楽観的な動き+株高+商品高にJPY売りの流れ変えられず、逆にAUD+NZD買が選好。

ホワイトハウスから0.5%の利下げを求める発言が飛び出す。イエレン氏は利下げの理由はないと言い、カシュカリ氏は早期利下げに慎重、クオールズ氏は追加利上げが必要になる可能性を指摘。→ 結局は今後の米経済をどう見るかに行きつく。

米国発の経済指標では、個人所得、個人消費支出とも予想を下回り、シカゴPMIとミシガン大学消費者信頼感は強い。

英議会はメイ首相のEU離脱協定案を三度拒否。4月12日まで2週間離脱を延期し、新たな計画を示すか、合意なき離脱を選ぶかの選択が迫られる。

英議会は、離脱撤回も拒否、3月27日には議題に上がるすべての選択肢の受け入れを拒否しており、今回離脱協定案単体と、将来に関するプロセス継続も拒否しており、合意なきEU離脱の可能性や、メイ首相の議会解散総選挙の可能性も残る。

クドローNEC委員長は、FRBは直ちに0.5%の利下げを行うことや、最近の利上げの一部を巻き戻し、バランスシートの縮小を停止することが望ましいと発言。→ ホワイトハウス当局者で利下げを公言したの今回が初めて。

トランプ大統領は、メキシコとの国境を来週閉鎖の可能性を示す。→ どうなることやら!

USDCADは、アジア・欧州市場では大枠1.3420~1.3440の狭いレンジで推移。米国市場に入り、月次GDPが前月比0.3%(予想0.1% 前回-0.1%)と予想外の強い数字に1.3420→1.3342まで急落。強い原油価格もあり戻りは1.3374と限定的で1.3346で終了している。

USDJPYは、期末のドル買い要因で上昇したアジア市場の流れの継続と、米株高+米債利回りの上昇+対GBPでのドル売りの流れに一時110.95まで上昇。アジア・欧州・米国市場と111.00の壁を超えられず。米債利回りが伸び悩むと一時110.64まで下落し1109.85と円安傾向を維持して終了。日米通商協議4月15~16日に初会合の動きも今後注目!

EURUSDは、強弱混在のユーロ圏経済指標の反応よりも、英国の3度目の離脱協定案の採決を意識していたのか、大枠1.1210~47のレンジで上下。米国市場に入り、3度目の離脱案が拒否されて、EURGBPの買いが強まるも結局はレンジ内での動きは変わらず、1.1210台で終了。

GBPUSDは、欧州市場に入ると、英国の3度目の離脱協定案の採決を前にして、それに伴う離脱案可否観測の報道に1.3000~1.3136のワイドなレンジで上下変動。米国市場に入り1.3060~70近くまで下落後に、英議会は3度目の離脱協定案が否決との報道が流れると1.1300の大台を割り込み1.2978まで下落。これをボトムに1.3047まで値を戻し1.3034で終了。ただし、将来像が見えず。

※※※※※※※※※※※※※※※※※※※※※※※

21:30 USD 1月 個人所得=前月比0.2%(予想0.3% 前回-0.1%)、個人消費支出=前月比0.1%(予想0.3% 前回-0.5→-0.6%)、個人消費支出(PCEデフレータ)=前月比-0.1%(予想0.0% 前回0.1%)、前年比1.4%(予想1.4% 前回1.7→1.8%)、コア個人消費支出(コアPCEデフレータ)=前月比0.1%(予想0.2% 前回0.2%)、前年比1.8%(予想1.9% 前回1.9→2.0%)→ 個人所得、個人消費支出とも予想を下回り、直後は一時ドル売りが強まるも続かず

21:30 CAD 1月 月次GDP=前月比0.3%(予想0.1% 前回-0.1%)→ 予想を上回りCAD買が強まる。

21:30 CAD 2月 鉱工業製品価格=前月比0.3%(予想 前回-0.3%)、原材料価格指数=4.6%(予想 前回3.8%)

22:45 USD 3月 シカゴ購買部協会景気指数=58.7(予想61.0 前回64.7)

23:00 USD 3月 ミシガン大学消費者期待指数・確報値=98.4(予想97.8 前回97.8)、景気現況指数=予想 前回111.2、消費者期待指数=予想 前回89.2

※※※※※※※※※※※※※※※※※※※※※※※

ムニューシン財務長官(ツィート)で、米通商代表とともに北京で建設的な通商協議を終了した。来週ワシントンで重要な協議を継続するため中国副首相を迎えることを心待ちにしている。中国と建設的なワーキングディナーを開いた。

クドロー米国家経済会議(NEC)委員長は、通商合意がまとまれば中国製品に対する一部の関税を撤回する可能性があるが、中国政府が合意を確実に履行するよう一部は維持する「米国の切り札を失うわけにはいかない」。

関係者(ブルームバーグ)は、ムニューシン米財務長官とライトハイザー米通商代表部(USTR)代表は中国側と29日開いた会合で、英語と中国語で作成される合意文書の内容に食い違いがないことを確実にする取り組みをしている。

クドローNEC委員長は、FRBは直ちに0.5%の利下げを行うことや、最近の利上げの一部を巻き戻し、バランスシートの縮小を停止することが望ましいと発言。→ ホワイトハウス当局者で利下げを公言したの今回が初めて。

イエレン前FRB議長は、米国が近いうちにリセッションに陥る可能性は小さく、米金融当局が利下げする理由はない。年内は政策を据え置くと予想。

カシュカリ・ミネアポリス連銀総裁は、長短金利の逆転は、FRBが金融政策を引き締め過ぎたことを示す重要なシグナル。米国が今年リセッションに陥るリスクは高まってはいるが、自身の基調的なシナリオにあらず。賃金とGDP、消費支出などの主要指標を注目。

カシュカリ・ミネアポリス連銀総裁は、米経済の弱さが一時的なものなのか、それとも将来的な悪化の兆しなのかが明確になるまで、FRBは市場の圧力に屈して「時期尚早な」利下げに踏み切るようなことがあってはならない

クオールズFRB副議長は、生産性や投資に関する前向きな傾向が続けば、追加利上げが必要になるかもしれないと、米経済に対する強気の見方を示た。

クオールズFRB副議長は、FRBが海外リスクに備え、追加利上げに「慎重」になっていることに賛成。最近の小売売上高や雇用関連指標の不振が例外的なものなのか、減速を示す兆候なのかを見極めたい。一方で、基調的な力強さや家計を後押しする賃金上昇、生産性向上などがやがてより強固な成長につながるとし、足元の軟調な経済指標を「一貫性がない」。FRBの資産保有により長期金利が抑えられる一方、金利操作が短期金利を押し上げ、イールドカーブのフラット化につながったとし、リセッション(景気後退)の「前兆」ではない。

トランプ大統領、メキシコとの国境を来週閉鎖も。メキシコが直ちに米国への不法入国者を完全に止めなければ、両国国境の少なくとも大部分を来週閉鎖することも辞さない。

英議会はメイ首相のEU離脱協定案を三度拒否。286対344で否決。4月12日まで2週間離脱を延期し、新たな計画を示すか、合意なき離脱を選ぶかの選択が迫られる。

英議会は、離脱撤回も拒否、3月27日には議題に上がるすべての選択肢の受け入れを拒否しており、今回離脱協定案単体と、将来に関するプロセス継続も拒否している。

欧州委報道官は、EUは4月12日の合意なき離脱シナリオへの準備を完全に整えたと説明。トゥスク大統領は、4月10日にEU首脳会議を開く。

ビスコ・イタリア中銀総裁は、ECBは政策金利を少なくとも年末まで現行水準を維持へ。

ロシア・エネルギー相は、9月末までの3カ月の延長しか合意しない可能性があるとの報道を否定。

※※※※※※※※※※※※※※※※※※※※※※※

2019年3月29日(金)欧州・米国市場序盤の動き

2019年3月29日(金)欧州・米国市場序盤の動き

欧米株強く推移、米債利回りは上昇、原油価格も上昇。為替市場通貨間で動きが異なり、強いGDPを受けCADは急伸。USDJPYはクロスJPYでの円売の影響を受け底堅く緩やかに上昇。順調と思われる米中通商協議や株高にAUD+NZDも強い。

GBP相場は、英下院による3度目のEU離脱協定案の採決待ちながら上下変動は大きい。新聞ではDUPは支持せずと反対し、合意なき離脱か最長1年の離脱延期の二者択一とのこと。

今日は経済指標の発表が多く、独雇用統計は予想外に改善、英GDPは 前年比は予想・前回を上回り、2018年GDPは1.4%と速報値と変わらず2012年以来の低成長が確定。米個人所得は予想を下回り、個人支出も弱く、直後は一時ドル売りが強まるも続かず。

カナダGDP前月比0.3%(予想0.1% 前回-0.1%)→ 予想を上回りCAD買が強まる。米シカゴPMIは弱く、ミシガン大学消費者信頼感は逆に予想外に強い。

関心の米中閣僚級会議は、関係者(ブルームバーグ)は、ムニューシン米財務長官とライトハイザー米通商代表部(USTR)代表は中国側と29日開いた会合で、英語と中国語で作成される合意文書の内容に食い違いがないことを確実にする取り組みをしている。

また、カドロー米国家経済会議(NEC)委員長は、通商合意がまとまれば中国製品に対する一部の関税を撤回する可能性があるが、中国政府が合意を確実に履行するよう一部は維持する「米国の切り札を失うわけにはいかない」。→ 引き続き前向きな発言ながら、結果は出ず。

※※※※※※※※※※※※※※※※※※

17:55 GER 3月 雇用統計:失業率=4.9%(予想4.9% 前回5.0%)、失業者数=前月比-0.7万人(予想-1.0万人 前回-2.1→-2.0万人)

18:00 GBP 第4四半期経常収支=-237.07億ポンド(予想-229億ポンド 前回-265億ポンド)

18:30 GBP 第4四半期GDP・改定値=前期比0.2%(予想0.2% 前回0.2%)、前年比1.4%(予想1.3% 前回1.3%)→ 前年比は予想・前回を上回り、2018年GDPは1.4%と速報値と変わらず2012年以来の低成長が確定。

21:30 USD 1月 個人所得=前月比0.2%(予想0.3% 前回-0.1%)、個人消費支出=前月比0.1%(予想0.3% 前回-0.5→-0.6%)、個人消費支出(PCEデフレータ)=前月比-0.1%(予想0.0% 前回0.1%)、前年比1.4%(予想1.4% 前回1.7→1.8%)、コア個人消費支出(コアPCEデフレータ)=前月比0.1%(予想0.2% 前回0.2%)、前年比1.8%(予想1.9% 前回1.9→2.0%)→ 個人所得、個人消費支出とも予想を下回り、直後は一時ドル売りが強まるも続かず

21:30 CAD 1月 月次GDP=前月比0.3%(予想0.1% 前回-0.1%)→ 予想を上回りCAD買が強まる。

21:30 CAD 2月 鉱工業製品価格=前月比0.3%(予想 前回-0.3%)、原材料価格指数=4.6%(予想 前回3.8%)

22:45 USD 3月 シカゴ購買部協会景気指数=58.7(予想61.0 前回64.7)

23:00 USD 3月 ミシガン大学消費者期待指数・確報値=98.4(予想97.8 前回97.8)、景気現況指数=予想 前回111.2、消費者期待指数=予想 前回89.2

※※※※※※※※※※※※※※※※※※

※※※※※※※※※※※※※※※※※※

欧米株強く推移、米債利回りは上昇、原油価格も上昇。為替市場通貨間で動きが異なり、強いGDPを受けCADは急伸。USDJPYはクロスJPYでの円売の影響を受け底堅く緩やかに上昇。順調と思われる米中通商協議や株高にAUD+NZDも強い。

GBP相場は、英下院による3度目のEU離脱協定案の採決待ちながら上下変動は大きい。新聞ではDUPは支持せずと反対し、合意なき離脱か最長1年の離脱延期の二者択一とのこと。

今日は経済指標の発表が多く、独雇用統計は予想外に改善、英GDPは 前年比は予想・前回を上回り、2018年GDPは1.4%と速報値と変わらず2012年以来の低成長が確定。米個人所得は予想を下回り、個人支出も弱く、直後は一時ドル売りが強まるも続かず。

カナダGDP前月比0.3%(予想0.1% 前回-0.1%)→ 予想を上回りCAD買が強まる。米シカゴPMIは弱く、ミシガン大学消費者信頼感は逆に予想外に強い。

関心の米中閣僚級会議は、関係者(ブルームバーグ)は、ムニューシン米財務長官とライトハイザー米通商代表部(USTR)代表は中国側と29日開いた会合で、英語と中国語で作成される合意文書の内容に食い違いがないことを確実にする取り組みをしている。

また、カドロー米国家経済会議(NEC)委員長は、通商合意がまとまれば中国製品に対する一部の関税を撤回する可能性があるが、中国政府が合意を確実に履行するよう一部は維持する「米国の切り札を失うわけにはいかない」。→ 引き続き前向きな発言ながら、結果は出ず。

※※※※※※※※※※※※※※※※※※

17:55 GER 3月 雇用統計:失業率=4.9%(予想4.9% 前回5.0%)、失業者数=前月比-0.7万人(予想-1.0万人 前回-2.1→-2.0万人)

18:00 GBP 第4四半期経常収支=-237.07億ポンド(予想-229億ポンド 前回-265億ポンド)

18:30 GBP 第4四半期GDP・改定値=前期比0.2%(予想0.2% 前回0.2%)、前年比1.4%(予想1.3% 前回1.3%)→ 前年比は予想・前回を上回り、2018年GDPは1.4%と速報値と変わらず2012年以来の低成長が確定。

21:30 USD 1月 個人所得=前月比0.2%(予想0.3% 前回-0.1%)、個人消費支出=前月比0.1%(予想0.3% 前回-0.5→-0.6%)、個人消費支出(PCEデフレータ)=前月比-0.1%(予想0.0% 前回0.1%)、前年比1.4%(予想1.4% 前回1.7→1.8%)、コア個人消費支出(コアPCEデフレータ)=前月比0.1%(予想0.2% 前回0.2%)、前年比1.8%(予想1.9% 前回1.9→2.0%)→ 個人所得、個人消費支出とも予想を下回り、直後は一時ドル売りが強まるも続かず

21:30 CAD 1月 月次GDP=前月比0.3%(予想0.1% 前回-0.1%)→ 予想を上回りCAD買が強まる。

21:30 CAD 2月 鉱工業製品価格=前月比0.3%(予想 前回-0.3%)、原材料価格指数=4.6%(予想 前回3.8%)

22:45 USD 3月 シカゴ購買部協会景気指数=58.7(予想61.0 前回64.7)

23:00 USD 3月 ミシガン大学消費者期待指数・確報値=98.4(予想97.8 前回97.8)、景気現況指数=予想 前回111.2、消費者期待指数=予想 前回89.2

※※※※※※※※※※※※※※※※※※

※※※※※※※※※※※※※※※※※※

2019/03/29

2019年3月29日(金)アジア・欧州市場序盤の動き

2019年3月29日(金)アジア・欧州市場序盤の動き

期末・月末・週末金曜日。期末要因の変動と、英国の3度目の離脱協定案の採決を注目。

中通商協議の閣僚級会議も終わりワシントンに持ち越される中、日経平均株価、上海総合は上昇し、欧州株も上昇からスタート。原油価格は59ドル台半ば過ぎまで上昇、米2年債利回りは上昇へ。

為替市場は、主要通貨の動きは鈍く方向性も統一せず。アジア市場では実需ベースの動きの影響を強く受、円売りが強まり、欧州市場でも実需の影響に相場が動く可能性が高くなっている。一方、トルコ短期市場の混乱はやまずTRY売りの流れは変わらず。

GBPUSDは、欧州市場に入り下落へ。英国では3度目のEU離脱協定案の採決が予定されており、リスク回避の売り圧力が続き、1.3085→1.3010まで一時下落。結果待ちの動きへ。

USDJPYは、期末のドル買い要因に、仲値にかけては110.53→110.93まで上昇、強い日本株高の影響もあり底堅く推移し、買い一巡後は上げ止まり、大枠110.55~90のレンジで推移するも、予想外に底堅い展開となっている。

NZDUSDとAUDUSDは、株高と米中通商協議の楽観的な見通しにリスクセンチメントの回復を材料としたのか、AUDUSDは0.22%、NZDUSDは0.28%近くの上昇と、他の主要国通貨に比べ変動率が高く張っている。

今日は経済指標の発表も多く予定されており、これからの欧米市場では独雇用統計、英GDP、米個人所得・個人消費、カナダGDP、米シカゴPMI、ミシガン大消費者信頼感指数、米新築住宅販売件数など、相場変動の材料が多数待ち構えている。

今まで発表された経済指標を振り返ると、東京都区部CPIの前年比0.9%と予想と変わらないが前回0.6%からは上昇へ、日本鉱工業生産は前月比1.4%と予想を上回り前回のマイナス圏を脱出している。独小売売上高の前月比は0.3%(予想0.5%)とこちらも予想を下回るも前回の-0.2%からは上昇している。仏CPIの前年比は1.1%と予想・前回を下回り弱い。

※※※※※※※※※※※※※※※※※※※※※※

6:45 NZD 2月 住宅建設許可件数=前月比1.9%(予想 前回16.5→13.6%)

8:30 JPY 2月 雇用統計: 失業率=2.3%(予想2.5% 前回2.5%)、有効求人倍率=1.63(予想1.63 前回1.63)

8:30 JPY 3月 東京都区部消費者物価指数=前年比0.9%(予想0.9% 前回0.6%)、除く生鮮=前年比1.1%(予想1.1% 前回1.1%)、除く生鮮・エネルギー=前年比0.7%(予想0.7% 前回0.7%)

8:30 JPY 2月 鉱工業生産・速報値=前月比1.4%(予想1.3% 前回-3.4%)、前年比-1.0%(予想-1.2% 前回0.3%)→ 予想を若干上回る

9:01 GBP 3月 GfK消費者信頼感調査=-13(予想-14 前回-13)

16:00 GER 2月 輸入物価指数=前月比0.3%(予想0.5% 前回-0.2%)、前年比1.6%(予想1.8% 前回0.8%)→ 予想を下回る

16:00 GER 2月 小売売上高=前月比0.9%(予想-0.9% 前回2.9 3.3%)、前年比4.7%(予想2.8% 前回2.6%)→ 予想を大幅に上回る

16:45 FRN 3月 消費者物価指数・速報値=前月比0.8%(予想0.9% 前回0.0%)、前年比1.1%(予想1.2% 前回1.3%)、HICP前年比=1.3%(予想 前回1.6%)→ 予想を下回る

17:00 CHF 3月 KOF景気先行指数=97.4(予想93.8 前回92.4→93.0)→ 予想を大幅に上回る

※※※※※※※※※※※※※※※※※※※※※※

期末・月末・週末金曜日。期末要因の変動と、英国の3度目の離脱協定案の採決を注目。

中通商協議の閣僚級会議も終わりワシントンに持ち越される中、日経平均株価、上海総合は上昇し、欧州株も上昇からスタート。原油価格は59ドル台半ば過ぎまで上昇、米2年債利回りは上昇へ。

為替市場は、主要通貨の動きは鈍く方向性も統一せず。アジア市場では実需ベースの動きの影響を強く受、円売りが強まり、欧州市場でも実需の影響に相場が動く可能性が高くなっている。一方、トルコ短期市場の混乱はやまずTRY売りの流れは変わらず。

GBPUSDは、欧州市場に入り下落へ。英国では3度目のEU離脱協定案の採決が予定されており、リスク回避の売り圧力が続き、1.3085→1.3010まで一時下落。結果待ちの動きへ。

USDJPYは、期末のドル買い要因に、仲値にかけては110.53→110.93まで上昇、強い日本株高の影響もあり底堅く推移し、買い一巡後は上げ止まり、大枠110.55~90のレンジで推移するも、予想外に底堅い展開となっている。

NZDUSDとAUDUSDは、株高と米中通商協議の楽観的な見通しにリスクセンチメントの回復を材料としたのか、AUDUSDは0.22%、NZDUSDは0.28%近くの上昇と、他の主要国通貨に比べ変動率が高く張っている。

今日は経済指標の発表も多く予定されており、これからの欧米市場では独雇用統計、英GDP、米個人所得・個人消費、カナダGDP、米シカゴPMI、ミシガン大消費者信頼感指数、米新築住宅販売件数など、相場変動の材料が多数待ち構えている。

今まで発表された経済指標を振り返ると、東京都区部CPIの前年比0.9%と予想と変わらないが前回0.6%からは上昇へ、日本鉱工業生産は前月比1.4%と予想を上回り前回のマイナス圏を脱出している。独小売売上高の前月比は0.3%(予想0.5%)とこちらも予想を下回るも前回の-0.2%からは上昇している。仏CPIの前年比は1.1%と予想・前回を下回り弱い。

※※※※※※※※※※※※※※※※※※※※※※

6:45 NZD 2月 住宅建設許可件数=前月比1.9%(予想 前回16.5→13.6%)

8:30 JPY 2月 雇用統計: 失業率=2.3%(予想2.5% 前回2.5%)、有効求人倍率=1.63(予想1.63 前回1.63)

8:30 JPY 3月 東京都区部消費者物価指数=前年比0.9%(予想0.9% 前回0.6%)、除く生鮮=前年比1.1%(予想1.1% 前回1.1%)、除く生鮮・エネルギー=前年比0.7%(予想0.7% 前回0.7%)

8:30 JPY 2月 鉱工業生産・速報値=前月比1.4%(予想1.3% 前回-3.4%)、前年比-1.0%(予想-1.2% 前回0.3%)→ 予想を若干上回る

9:01 GBP 3月 GfK消費者信頼感調査=-13(予想-14 前回-13)

16:00 GER 2月 輸入物価指数=前月比0.3%(予想0.5% 前回-0.2%)、前年比1.6%(予想1.8% 前回0.8%)→ 予想を下回る

16:00 GER 2月 小売売上高=前月比0.9%(予想-0.9% 前回2.9 3.3%)、前年比4.7%(予想2.8% 前回2.6%)→ 予想を大幅に上回る

16:45 FRN 3月 消費者物価指数・速報値=前月比0.8%(予想0.9% 前回0.0%)、前年比1.1%(予想1.2% 前回1.3%)、HICP前年比=1.3%(予想 前回1.6%)→ 予想を下回る

17:00 CHF 3月 KOF景気先行指数=97.4(予想93.8 前回92.4→93.0)→ 予想を大幅に上回る

※※※※※※※※※※※※※※※※※※※※※※

3/27_28の比較

3/27_28の比較

前日との変動率はGBP絡みが圧倒的に大きく、今日29日のEU離脱協定案の3度目の採決を末動き。それと、今日は期末・四半期末で実需絡みの動きを狙っている投機筋も多いことだろう。

特に日本のフィキシングでは期末にドル買いが多いことは有名で、短期投機筋がこの時間帯を狙いたいことは十分理解できる。

続落していた米債利回りも何とか下げ止まっているが、米10年債利回りは2.4%を引き続き下回っており、なんとも言えない。

データの詳細は別表を!

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

X

前日との変動率はGBP絡みが圧倒的に大きく、今日29日のEU離脱協定案の3度目の採決を末動き。それと、今日は期末・四半期末で実需絡みの動きを狙っている投機筋も多いことだろう。

特に日本のフィキシングでは期末にドル買いが多いことは有名で、短期投機筋がこの時間帯を狙いたいことは十分理解できる。

続落していた米債利回りも何とか下げ止まっているが、米10年債利回りは2.4%を引き続き下回っており、なんとも言えない。

データの詳細は別表を!

※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※

X

2019年3月29日(金)昨日28日 海外市場の動き(午前5時半ごろの動き)

2019年3月29日(金)昨日28日 海外市場の動き(午前5時半ごろの動き)

米株は上昇、米債利回りは上昇、原油価格はトランプ大統領の発言もあり一時急落するも結局は59.40台へ逆戻り。為替市場はブレグジットを巡る動きにGBP全面安で、USDGBP約-1.0%、GBPJPY約-0.95%下落へ。

メイ首相は3月29日にEU離脱協定案の再投票へ、バーコウ英下院議長も容認。離脱協定案のみ審議し、政治宣言は含まず。前日のみじめなインディケイティブ(代案の「示唆的投票」)8案すべて否定されており、結果を受け前日からGBPの売り止まらず。

GBPUSDは、インディケイティブ8案すべて否定さえ、アジア市場の1.3200台を高値に、アジア・欧州・米国市場と、ジョンソン前英外相のメイ首相のEU離脱案は終焉したとの発言もあり、月末のEURGBPの月末需要も強く、3月29日にEU離脱協定案の再投票が発表されるも1.3030台まで続落中。

USDJPYは、アジア・欧州市場序盤の110.02をボトムに、株高+米金利の上昇もあり、弱いユーロ圏の景況感や独CPI、さらに、弱い米GDPにも関わらず、円売り圧力は止まらず。前日の高値110.71を上回り円ロングの巻き戻しと、明日期末最終日のドル買い需要を先読みし高いに一時110.83まで上昇。ただし、弱い米NAR住宅販売保留指数を受け、米株が軟調に推移し米債利回りも伸び悩むとドル買いも弱まり、

110.53まで下落し110.60近辺で推移中。

◎トランプ大統領は、「原油が高すぎる、OPECは原油の供給増加を」と発言、一時原油安も。

◎ビイルドワドガロー仏中銀総裁は、経済の減速は一時的で金利のマイナス幅を一段と広げる理由はない。

◎3月29日にEU離脱協定案の再投票へ。

◎ユーロ圏景況感指数はすべて軟化、

◎ジョンソン前英外相は「メイ首相のEU離脱案は終焉した」と発言。

◎独CPIは前年比1.3%(予想1.5%)に低下。

◎米第4四半期GDP・確報値の前期比2.2%(予想2.4%)、前年比2.5%(予想2.6%)と低下。

◎米住宅販売保留指数は前年比-5.0%(予想-3.0%)と低下。

◎米中通商協議はすべての分野で前進、知的財産権などで課題残る。

◎トランプ大統領は、「原油が高すぎる、OPECは原油の供給増加を」と発言、一時原油安も。

◎メキシコ中銀、政策金利8.25%の据え置きを決定、予想通り。

◎南ア中銀は政策金利6.75%の据え置きを決定、予想通り。

◎USDTRYは5.3707→一時5.6235と5%近くTRY安へ、財務相の「株式・債券市場は向こう数日以内に正常化」発言に、TRY売りは止まり株価も上昇へ。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※

前日のインディケイティブ投票結果(代案の「示唆的投票」)8案をすべて否決!

1.「合意なき離脱」案 160対400で否決 Plan B

2.「関税同盟」案 264対272で否決 Plan J

3.最大野党・労働党の「関税同盟」案 237対307で否決 Plan K

4.「再国民投票」案268対295で否決 Plan M

5.「ノルウェー」案65対377で否決 Plan H

6.「ノルウェー・プラス」案183対283で否決 Plan D

7.「合意なき離脱への緊急ブレーキ」案184対293で否決Plan L

8.「モルトハウス妥協」案139対422で否決 Plan O

※※※※※※※※※※※※※※※※※※※※※※※※※※※※

19:00 EUR 3月 景況感指数(経済信頼感)=105.5 (予想105.9 前回106.1→106.2)、製造業景況感指数=-1.7(予想-0.5 前回-0.4)、サービス業景況感指数=11.3(予想12.0 前回12.1)、業況指数=0.53(予想0.66 前回0.69)→ 経済信頼感は2016年9月以来の低水準、それ以外も予想外に弱く徐々にEUR売りが強まる。

21:30 USD 第4四半期GDP・確報値=前期比年率2.2%(予想2.4% 前回2.6%)、個人消費=前期比2.5%(予想2.6% 前回2.8%)、デフレーター前期比年率1.7%(予想1.8% 前回1.8%)、コアPCE・デフレーター=前期比年率1.8%(予想1.7% 前回1.7%)

21:30 USD 新規失業保険申請件数=21.1万件(予想22.0万件 前回22.1→21.6万件)、失業保険継続受給者数=175.6万人)予想177.8万人 前回175→174.3万人

22:00 GER 3月 消費者物価指数・速報値=前月比0.4%(予想0.6% 前回0.4%)、前年比1.3%(予想1.5% 前回1.5%)。HICP前月比0.6%(予想0.7% 前回0.5%)、HICP前年比1.5%(予想1.6% 前回1.7%)→ 予想を下回る

23:00 USD 2月 住宅販売保留指数=前月比-1.0%(予想-0.5% 前回4.6→4.3%)、前年比-5.0%(予想-3.0% 前回-3.2→-3.3%)→ 予想外に弱くドル買いも収まるドル売りへと変化

※※※※※※※※※※※※※※※※※※※※※※※※※※※

【北米】

米当局者(27日)、米中通商協議はすべての分野で前進、知的財産権などで課題残る。 米国、中国との通商協議で見解の相違の解消望む。米国が対中関税を撤廃するか維持するかが論点。通商合意に具体的な期限ない、協議は4─6月に妥結の可能性。

米当局者(27日)、米中通商協議は議題となっている全ての分野で前進しており、強制的な技術移転に関する問題で中国側がこれまでにない提案を行った。ただ、課題も残されている。

カドローNEC委員長は、中国製品に対する一部の関税を撤回する可能性がある。ただ、その他の関税措置は米中通商合意の施行メカニズムの一部として温存される

ジョージ・カンザスシティー連銀総裁(27日)は、米経済は「明らかな」リスクに直面しており、FRBは金融政策で様子見の姿勢をとることが可能。国内外経済への懸念が成長見通し引き下げの要因。

クラリダFRB副議長は、世界的なリスクや緩和的なインフレの中で、FRBは忍耐強くなれる。グローバルな経済リスクの高まりにより、米経済への影響をアセスする必要と共に金利据え置きにする理由付になる。

ウイリアムズNY連銀総裁は、米経済は非常に良好、経済学者はリセッションを予測するのがあまり得意ではに。景気は持続可能な成長率に減速。2019年、20年のリセッションリスクは高いと思わず。

トランプ大統領は、「原油が高すぎる、OPECは原油の供給増加を」と発言し、WTIは一時58.20ドル近くまで下落するも、終盤にかけては59.40台と前日とほぼ同水準まで回復。

【欧州】

英イブニング・スタンダード、ジョンソン前英外相は「メイ首相のEU離脱案は終焉した」と発言。

ビイルドワドガロー仏中銀総裁は、経済の減速は一時的というのがECBのベースケース。賃金上昇がインフレに反映するがいつになるかは不透明。金利のマイナス幅を一段と広げる理由はない。ゼロ・マイナス金利の副作用に対処するよう策を検討する必要。

ドラギECB総裁は、「市場は英国の合意なきEU離脱を十分織り込んでおらず、市場は過小評価

南ア中銀は政策金利6.75%の据え置きを決定、予想通り。南ア中銀総裁は、ZARは以前よりもさほど過小評価ではなくなった。GDP成長見通しのリスクはバランス。中銀モデルから2019年末までに0.25%の利上げを主張。

USDTRYは5.3707→一時5.6235と5%近くTRY安へ、財務相の「株式・債券市場は向こう数日以内に正常化」発言に、TRY売りは止まり株価も上昇へ。

トルコ財務相、トルコの株式・債券市場は向こう数日以内に正常化するとの見解。トルコリラが対ドルでこの日、一時5%急落。トルコの主要株式指数は週初から27日までに12%を超えて下落したが、この日は2%上昇した。

【アジア・その他】

中国首相は、外国人投資家による中国債券の投資・取引を後押しする政策を公表へ。世界経済は成長鈍化と不透明感の拡大に直面。中国は自由で公正な貿易を支持。

内田日銀理事は(参院財政金融委員会)、中国の債務残高水準は対GDPで200%と非常に高く、中国経済の影響は日本にとっても大きく注視が必要。

※※※※※※※※※※※※※※※※※※※※※※※※※※※

米株は上昇、米債利回りは上昇、原油価格はトランプ大統領の発言もあり一時急落するも結局は59.40台へ逆戻り。為替市場はブレグジットを巡る動きにGBP全面安で、USDGBP約-1.0%、GBPJPY約-0.95%下落へ。

メイ首相は3月29日にEU離脱協定案の再投票へ、バーコウ英下院議長も容認。離脱協定案のみ審議し、政治宣言は含まず。前日のみじめなインディケイティブ(代案の「示唆的投票」)8案すべて否定されており、結果を受け前日からGBPの売り止まらず。

GBPUSDは、インディケイティブ8案すべて否定さえ、アジア市場の1.3200台を高値に、アジア・欧州・米国市場と、ジョンソン前英外相のメイ首相のEU離脱案は終焉したとの発言もあり、月末のEURGBPの月末需要も強く、3月29日にEU離脱協定案の再投票が発表されるも1.3030台まで続落中。

USDJPYは、アジア・欧州市場序盤の110.02をボトムに、株高+米金利の上昇もあり、弱いユーロ圏の景況感や独CPI、さらに、弱い米GDPにも関わらず、円売り圧力は止まらず。前日の高値110.71を上回り円ロングの巻き戻しと、明日期末最終日のドル買い需要を先読みし高いに一時110.83まで上昇。ただし、弱い米NAR住宅販売保留指数を受け、米株が軟調に推移し米債利回りも伸び悩むとドル買いも弱まり、

110.53まで下落し110.60近辺で推移中。

◎トランプ大統領は、「原油が高すぎる、OPECは原油の供給増加を」と発言、一時原油安も。

◎ビイルドワドガロー仏中銀総裁は、経済の減速は一時的で金利のマイナス幅を一段と広げる理由はない。

◎3月29日にEU離脱協定案の再投票へ。

◎ユーロ圏景況感指数はすべて軟化、

◎ジョンソン前英外相は「メイ首相のEU離脱案は終焉した」と発言。

◎独CPIは前年比1.3%(予想1.5%)に低下。

◎米第4四半期GDP・確報値の前期比2.2%(予想2.4%)、前年比2.5%(予想2.6%)と低下。

◎米住宅販売保留指数は前年比-5.0%(予想-3.0%)と低下。

◎米中通商協議はすべての分野で前進、知的財産権などで課題残る。

◎トランプ大統領は、「原油が高すぎる、OPECは原油の供給増加を」と発言、一時原油安も。

◎メキシコ中銀、政策金利8.25%の据え置きを決定、予想通り。

◎南ア中銀は政策金利6.75%の据え置きを決定、予想通り。

◎USDTRYは5.3707→一時5.6235と5%近くTRY安へ、財務相の「株式・債券市場は向こう数日以内に正常化」発言に、TRY売りは止まり株価も上昇へ。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※

前日のインディケイティブ投票結果(代案の「示唆的投票」)8案をすべて否決!

1.「合意なき離脱」案 160対400で否決 Plan B

2.「関税同盟」案 264対272で否決 Plan J

3.最大野党・労働党の「関税同盟」案 237対307で否決 Plan K

4.「再国民投票」案268対295で否決 Plan M

5.「ノルウェー」案65対377で否決 Plan H

6.「ノルウェー・プラス」案183対283で否決 Plan D

7.「合意なき離脱への緊急ブレーキ」案184対293で否決Plan L

8.「モルトハウス妥協」案139対422で否決 Plan O

※※※※※※※※※※※※※※※※※※※※※※※※※※※※

19:00 EUR 3月 景況感指数(経済信頼感)=105.5 (予想105.9 前回106.1→106.2)、製造業景況感指数=-1.7(予想-0.5 前回-0.4)、サービス業景況感指数=11.3(予想12.0 前回12.1)、業況指数=0.53(予想0.66 前回0.69)→ 経済信頼感は2016年9月以来の低水準、それ以外も予想外に弱く徐々にEUR売りが強まる。

21:30 USD 第4四半期GDP・確報値=前期比年率2.2%(予想2.4% 前回2.6%)、個人消費=前期比2.5%(予想2.6% 前回2.8%)、デフレーター前期比年率1.7%(予想1.8% 前回1.8%)、コアPCE・デフレーター=前期比年率1.8%(予想1.7% 前回1.7%)

21:30 USD 新規失業保険申請件数=21.1万件(予想22.0万件 前回22.1→21.6万件)、失業保険継続受給者数=175.6万人)予想177.8万人 前回175→174.3万人

22:00 GER 3月 消費者物価指数・速報値=前月比0.4%(予想0.6% 前回0.4%)、前年比1.3%(予想1.5% 前回1.5%)。HICP前月比0.6%(予想0.7% 前回0.5%)、HICP前年比1.5%(予想1.6% 前回1.7%)→ 予想を下回る

23:00 USD 2月 住宅販売保留指数=前月比-1.0%(予想-0.5% 前回4.6→4.3%)、前年比-5.0%(予想-3.0% 前回-3.2→-3.3%)→ 予想外に弱くドル買いも収まるドル売りへと変化

※※※※※※※※※※※※※※※※※※※※※※※※※※※

【北米】

米当局者(27日)、米中通商協議はすべての分野で前進、知的財産権などで課題残る。 米国、中国との通商協議で見解の相違の解消望む。米国が対中関税を撤廃するか維持するかが論点。通商合意に具体的な期限ない、協議は4─6月に妥結の可能性。

米当局者(27日)、米中通商協議は議題となっている全ての分野で前進しており、強制的な技術移転に関する問題で中国側がこれまでにない提案を行った。ただ、課題も残されている。

カドローNEC委員長は、中国製品に対する一部の関税を撤回する可能性がある。ただ、その他の関税措置は米中通商合意の施行メカニズムの一部として温存される

ジョージ・カンザスシティー連銀総裁(27日)は、米経済は「明らかな」リスクに直面しており、FRBは金融政策で様子見の姿勢をとることが可能。国内外経済への懸念が成長見通し引き下げの要因。

クラリダFRB副議長は、世界的なリスクや緩和的なインフレの中で、FRBは忍耐強くなれる。グローバルな経済リスクの高まりにより、米経済への影響をアセスする必要と共に金利据え置きにする理由付になる。

ウイリアムズNY連銀総裁は、米経済は非常に良好、経済学者はリセッションを予測するのがあまり得意ではに。景気は持続可能な成長率に減速。2019年、20年のリセッションリスクは高いと思わず。

トランプ大統領は、「原油が高すぎる、OPECは原油の供給増加を」と発言し、WTIは一時58.20ドル近くまで下落するも、終盤にかけては59.40台と前日とほぼ同水準まで回復。

【欧州】

英イブニング・スタンダード、ジョンソン前英外相は「メイ首相のEU離脱案は終焉した」と発言。

ビイルドワドガロー仏中銀総裁は、経済の減速は一時的というのがECBのベースケース。賃金上昇がインフレに反映するがいつになるかは不透明。金利のマイナス幅を一段と広げる理由はない。ゼロ・マイナス金利の副作用に対処するよう策を検討する必要。

ドラギECB総裁は、「市場は英国の合意なきEU離脱を十分織り込んでおらず、市場は過小評価

南ア中銀は政策金利6.75%の据え置きを決定、予想通り。南ア中銀総裁は、ZARは以前よりもさほど過小評価ではなくなった。GDP成長見通しのリスクはバランス。中銀モデルから2019年末までに0.25%の利上げを主張。

USDTRYは5.3707→一時5.6235と5%近くTRY安へ、財務相の「株式・債券市場は向こう数日以内に正常化」発言に、TRY売りは止まり株価も上昇へ。

トルコ財務相、トルコの株式・債券市場は向こう数日以内に正常化するとの見解。トルコリラが対ドルでこの日、一時5%急落。トルコの主要株式指数は週初から27日までに12%を超えて下落したが、この日は2%上昇した。

【アジア・その他】

中国首相は、外国人投資家による中国債券の投資・取引を後押しする政策を公表へ。世界経済は成長鈍化と不透明感の拡大に直面。中国は自由で公正な貿易を支持。

内田日銀理事は(参院財政金融委員会)、中国の債務残高水準は対GDPで200%と非常に高く、中国経済の影響は日本にとっても大きく注視が必要。

※※※※※※※※※※※※※※※※※※※※※※※※※※※

2019/03/28

2019年3月28日(木)欧州・米国市場序盤の動き

2019年3月28日(木)欧州・米国市場序盤の動き

欧米株は上昇、米債利回りも上昇、原油価格は下落。為替相場はドル全面高となるも、弱い米経済指標を受けドル買いも弱まる。

米中通商協議への期待が残る中で、ユーロ圏の景況感指数は総じて弱く、独CPIも予想を下回り、EUR売りが強まる中で、一方の米GDPも予想と前回に届かず、米NAR住宅販売保留指数も予想外に弱く、ドル売りも弱まる。

ムニューシン財務長官、ライトハイザーUSTR代表と劉鶴副首相との北京での通商協議(28~29日)を前にして、カドローNEC委員長は、「中国製品に対する一部の関税を撤回する可能性がある」。ただ、その他の関税措置は米中通商合意の施行メカニズムの一部として温存されると発言。

USDJPYは、株高+米金利の上昇もあり、弱い欧米の経済指標にも関わらず、円売り圧力が強まり前日の高値110.71を上回り円ロングの巻き戻しと、明日期末最終日のドル買い需要を先読みした流れなのか、一時110.83まで上昇。ただし、弱い米NAR住宅販売保留指数を受けドル買いも弱まる。

※※※※※※※※※※※※※※※※※※※※※※※※※

19:00 EUR 3月 景況感指数(経済信頼感)=105.5 (予想105.9 前回106.1→106.2)、製造業景況感指数=-1.7(予想-0.5 前回-0.4)、サービス業景況感指数=11.3(予想12.0 前回12.1)、業況指数=0.53(予想0.66 前回0.69)→ 経済信頼感は2016年9月以来の低水準、それ以外も予想外に弱く徐々にEUR売りが強まる

19:00 EUR 消費者信頼感・確定値=-7.2(予想-7.2 前回-7.2→-7.4)

21:30 USD 第4四半期GDP・確報値=前期比年率2.2%(予想2.4% 前回2.6%)、個人消費=前期比2.5%(予想2.6% 前回2.8%)、デフレーター前期比年率1.7%(予想1.8% 前回1.8%)、コアPCE・デフレーター=前期比年率1.8%(予想1.7% 前回1.7%)

21:30 USD 新規失業保険申請件数=21.1万件(予想22.0万件 前回22.1→21.6万件)、失業保険継続受給者数=175.6万人)予想177.8万人 前回175→174.3万人

22:00 GER 3月 消費者物価指数・速報値=前月比0.4%(予想0.6% 前回0.4%)、前年比1.3%(予想1.5% 前回1.5%)。HICP前月比0.6%(予想0.7% 前回0.5%)、HICP前年比1.5%(予想1.6% 前回1.7%)→ 予想を下回る

23:00 USD 2月 住宅販売保留指数=前月比-1.0%(予想0.5% 前回4.6→4.3%)、前年比-4.9%(予想-1.8% 前回-3.2→-2.3%)→ 予想外に弱くドル買いも収まるドル売りへと変化

※※※※※※※※※※※※※※※※※※※※※※※※※

欧米株は上昇、米債利回りも上昇、原油価格は下落。為替相場はドル全面高となるも、弱い米経済指標を受けドル買いも弱まる。

米中通商協議への期待が残る中で、ユーロ圏の景況感指数は総じて弱く、独CPIも予想を下回り、EUR売りが強まる中で、一方の米GDPも予想と前回に届かず、米NAR住宅販売保留指数も予想外に弱く、ドル売りも弱まる。

ムニューシン財務長官、ライトハイザーUSTR代表と劉鶴副首相との北京での通商協議(28~29日)を前にして、カドローNEC委員長は、「中国製品に対する一部の関税を撤回する可能性がある」。ただ、その他の関税措置は米中通商合意の施行メカニズムの一部として温存されると発言。

USDJPYは、株高+米金利の上昇もあり、弱い欧米の経済指標にも関わらず、円売り圧力が強まり前日の高値110.71を上回り円ロングの巻き戻しと、明日期末最終日のドル買い需要を先読みした流れなのか、一時110.83まで上昇。ただし、弱い米NAR住宅販売保留指数を受けドル買いも弱まる。

※※※※※※※※※※※※※※※※※※※※※※※※※

19:00 EUR 3月 景況感指数(経済信頼感)=105.5 (予想105.9 前回106.1→106.2)、製造業景況感指数=-1.7(予想-0.5 前回-0.4)、サービス業景況感指数=11.3(予想12.0 前回12.1)、業況指数=0.53(予想0.66 前回0.69)→ 経済信頼感は2016年9月以来の低水準、それ以外も予想外に弱く徐々にEUR売りが強まる

19:00 EUR 消費者信頼感・確定値=-7.2(予想-7.2 前回-7.2→-7.4)

21:30 USD 第4四半期GDP・確報値=前期比年率2.2%(予想2.4% 前回2.6%)、個人消費=前期比2.5%(予想2.6% 前回2.8%)、デフレーター前期比年率1.7%(予想1.8% 前回1.8%)、コアPCE・デフレーター=前期比年率1.8%(予想1.7% 前回1.7%)

21:30 USD 新規失業保険申請件数=21.1万件(予想22.0万件 前回22.1→21.6万件)、失業保険継続受給者数=175.6万人)予想177.8万人 前回175→174.3万人

22:00 GER 3月 消費者物価指数・速報値=前月比0.4%(予想0.6% 前回0.4%)、前年比1.3%(予想1.5% 前回1.5%)。HICP前月比0.6%(予想0.7% 前回0.5%)、HICP前年比1.5%(予想1.6% 前回1.7%)→ 予想を下回る

23:00 USD 2月 住宅販売保留指数=前月比-1.0%(予想0.5% 前回4.6→4.3%)、前年比-4.9%(予想-1.8% 前回-3.2→-2.3%)→ 予想外に弱くドル買いも収まるドル売りへと変化

※※※※※※※※※※※※※※※※※※※※※※※※※

2019年3月28日(木)アジア・欧州市場序盤の動き

2019年3月28日(木)アジア・欧州市場序盤の動き

世界的な傾向は、株安+債券利回り低下。原油価格も下落気味で、為替市場はリスク回避の円買いが目立ち、AUD+NZDも底堅く推移。

日経平均株価は海外主導といわれているが-344.97(-1.61%

)と下落、上海総合も軟調に推移、米債利回りも低下。原油価格も一時59.07まで下落。

GBPUSDは、メイ首相の捨て身の戦法も通ぜず3度目のEU離脱協定案の採決の可能性は薄くNY市場終盤ギリギリに下落し、以降も弱含みで推移し、今日明日の3度目の離脱協定案の結果待ち。

NZDUSDは、前日の急落もあり相場変動が高くなっている。今日は弱い経済指標にも売りは0.6780と限定的で、昨日の下落後の戻り高値を上回り底堅い動きとなっているが、まだ本格的な回復に至らず。

USDJPYは、110.50台の上値は重くリスクセンチメントの悪化にJPYが選好され110.00台まで下落。相変わらず他力本願ながら円高の流れは変わらず、どこまで円高が進むか心配。

※※※※※※※※※※※※※※※※

NZD 3月 NBNZ企業信頼感=-38.0(予想-24.3 前回-30.9)、企業経済見通し=6.3%(予想11.8% 前回10.5%)→ 共に予想と前回を大幅に下回り直後はNZ売りが強まるも11時過ぎから逆に買い戻しが強まる。

※※※※※※※※※※※※※※※※

短期金融市場が混乱中のトルコ、エルドアン・トルコ大統領は、日本時間18時にサプライズのプログラムがあると発言。

中国首相は、外国人投資家による中国債券の投資・取引を後押しする政策を公表へ。世界経済は成長鈍化と不透明感の拡大に直面。中国は自由で公正な貿易を支持。

米当局者(27日)、米中通商協議はすべての分野で前進、知的財産権などで課題残る。 米国、中国との通商協議で見解の相違の解消望む。米国が対中関税を撤廃するか維持するかが論点。通商合意に具体的な期限ない、協議は4─6月に妥結の可能性。

米当局者(27日)、米中通商協議は議題となっている全ての分野で前進しており、強制的な技術移転に関する問題で中国側がこれまでにない提案を行った。ただ、課題も残されている。

ジョージ・カンザスシティー連銀総裁(27日)は、米経済は「明らかな」リスクに直面しており、FRBは金融政策で様子見の姿勢をとることが可能。国内外経済への懸念が成長見通し引き下げの要因。

北アイルランドの地域政党、民主統一党(DUP)27日、EU離脱協定に関すメイ首相の案に反対票を投じる→ ポンド売りにつながる。

メイ英首相(27日)は、議会が3度目の採決で自身のEU離脱協定案を可決すれば辞任する意向を表明したが、同案に強硬に反対する勢力を翻意させることはできなかった。代替案を模索するために行われた投票も不発に終わり、行き詰まりは全く解消されていない。

トリア・イタリア経済財務相(27日)は、世界的な景気減速が新たな金融危機を招く可能性について懸念。

※※※※※※※※※※※※※※※※

世界的な傾向は、株安+債券利回り低下。原油価格も下落気味で、為替市場はリスク回避の円買いが目立ち、AUD+NZDも底堅く推移。

日経平均株価は海外主導といわれているが-344.97(-1.61%

)と下落、上海総合も軟調に推移、米債利回りも低下。原油価格も一時59.07まで下落。

GBPUSDは、メイ首相の捨て身の戦法も通ぜず3度目のEU離脱協定案の採決の可能性は薄くNY市場終盤ギリギリに下落し、以降も弱含みで推移し、今日明日の3度目の離脱協定案の結果待ち。

NZDUSDは、前日の急落もあり相場変動が高くなっている。今日は弱い経済指標にも売りは0.6780と限定的で、昨日の下落後の戻り高値を上回り底堅い動きとなっているが、まだ本格的な回復に至らず。

USDJPYは、110.50台の上値は重くリスクセンチメントの悪化にJPYが選好され110.00台まで下落。相変わらず他力本願ながら円高の流れは変わらず、どこまで円高が進むか心配。

※※※※※※※※※※※※※※※※

NZD 3月 NBNZ企業信頼感=-38.0(予想-24.3 前回-30.9)、企業経済見通し=6.3%(予想11.8% 前回10.5%)→ 共に予想と前回を大幅に下回り直後はNZ売りが強まるも11時過ぎから逆に買い戻しが強まる。

※※※※※※※※※※※※※※※※

短期金融市場が混乱中のトルコ、エルドアン・トルコ大統領は、日本時間18時にサプライズのプログラムがあると発言。

中国首相は、外国人投資家による中国債券の投資・取引を後押しする政策を公表へ。世界経済は成長鈍化と不透明感の拡大に直面。中国は自由で公正な貿易を支持。

米当局者(27日)、米中通商協議はすべての分野で前進、知的財産権などで課題残る。 米国、中国との通商協議で見解の相違の解消望む。米国が対中関税を撤廃するか維持するかが論点。通商合意に具体的な期限ない、協議は4─6月に妥結の可能性。

米当局者(27日)、米中通商協議は議題となっている全ての分野で前進しており、強制的な技術移転に関する問題で中国側がこれまでにない提案を行った。ただ、課題も残されている。

ジョージ・カンザスシティー連銀総裁(27日)は、米経済は「明らかな」リスクに直面しており、FRBは金融政策で様子見の姿勢をとることが可能。国内外経済への懸念が成長見通し引き下げの要因。

北アイルランドの地域政党、民主統一党(DUP)27日、EU離脱協定に関すメイ首相の案に反対票を投じる→ ポンド売りにつながる。

メイ英首相(27日)は、議会が3度目の採決で自身のEU離脱協定案を可決すれば辞任する意向を表明したが、同案に強硬に反対する勢力を翻意させることはできなかった。代替案を模索するために行われた投票も不発に終わり、行き詰まりは全く解消されていない。

トリア・イタリア経済財務相(27日)は、世界的な景気減速が新たな金融危機を招く可能性について懸念。

※※※※※※※※※※※※※※※※

3/26_27の比較

3/26_27の比較

ノルウェーの利上げを例外として、米国、ユーロを含め世界の主要国は利上げ停止か引き下げる動きとなっている。

そんな中でどこが一番影響が大きく、通貨が弱いのか? これからの為替相場の注目点となる!

さて、昨日はNZ中銀もついにハト派に変化し、NZDドルの下落が目立っており、AUDも連れ安気味で2弱となっているが、米債とドイツ債利回りの続落がより不気味。

漁夫の利なのか、満身創痍の円はリスクセンチメントの悪化にJPY買が選好され現水準にとどまっているが、円債利回りも水面下にありどっちもどっち。

JPYは自力の円高はすでに放棄しており、他国の影響に渋々円高になるリスクだけは相変わらず強く残っているように思えてならない。

それと、トルコの自国通貨防衛による短期金融市場の大混乱(1000%のスワップ金利等)は、一体どうなるのだろうか?

データは別表で!

※※※※※※※※※※※※※※※※※

ノルウェーの利上げを例外として、米国、ユーロを含め世界の主要国は利上げ停止か引き下げる動きとなっている。

そんな中でどこが一番影響が大きく、通貨が弱いのか? これからの為替相場の注目点となる!

さて、昨日はNZ中銀もついにハト派に変化し、NZDドルの下落が目立っており、AUDも連れ安気味で2弱となっているが、米債とドイツ債利回りの続落がより不気味。

漁夫の利なのか、満身創痍の円はリスクセンチメントの悪化にJPY買が選好され現水準にとどまっているが、円債利回りも水面下にありどっちもどっち。

JPYは自力の円高はすでに放棄しており、他国の影響に渋々円高になるリスクだけは相変わらず強く残っているように思えてならない。

それと、トルコの自国通貨防衛による短期金融市場の大混乱(1000%のスワップ金利等)は、一体どうなるのだろうか?

データは別表で!

※※※※※※※※※※※※※※※※※

2019年3月28日(木)昨日27日、海外市場の動き(午前5時半ごろの動き)

2019年3月28日(木)昨日27日、海外市場の動き(午前5時半ごろの動き)

リセッションの懸念なのか? 世界的に債券利回りは低下、日・欧・米と株価は軟調。

為替相場はアジア市場でNZDはNZ中銀のハト派発言に急落しは全面安で、AUDも連れ安。GBPはメイ首相の辞任と引き換えに3度目の採決可決を求める動きとトゥスクEU大統領の離脱延長支持に上昇を維持。EURはドラギ総裁のハト派発言に直後は上昇するも、債券利回り低下と軟調な株価に結局のところ動きは緩慢。JPYはリスクセンチメントのやや悪化にややJPY買い戻しが選好。TRYは通貨防衛にファンディング市場の急激変動と株大幅安が続くも予想外に動きは鈍い。

原油価格は一時58.81で下げ止まるも伸び悩み、米株はダウ・Nasdaq・S&P500 ともにボトムから回復するも軟調推移。米債利回りは10年債が2.35%、2年債が2.16%のボトムから回復するも続落傾向は止まらず。

◎NZ中銀は予想通り、政策金利1.75%の据え置きを決定するも、オア中銀総裁は声明文で、「リスクバランスは下方向に変わった」「次の金利動向は引き下げの可能性がより高い」

◎エルドアン政権が通貨TRYの下落阻止を目的に、国内銀行に対し国外投資家からのリラ調達要請に応じないよう命じたことで、保有する株式や債券を売却してトルコ市場から撤退する動きが加速。2年債利回りは20%超で、27日にはスワップ金利が1200%と、28日にも1000%と異常事態。

◎ドラギECB総裁は、「必要なら利上げをさらに遅らせる用意がある」。「マイナス金利の副作用を和らげる措置を検討する方針」、「見通しのリスクは依然としてダウンサイド」

◎ドイツ政府は、マイナス利回りでの国債を発行は2016年以来で初めて。

◎メイ首相は、議会が3度目の採決で自身のEU離脱協定案を可決すれば辞任する意向。→3月28日、29日の再採決が見込まれる。

◎バーコウ英下院議長は、メイ首相のEU離脱協定案について、これまでに議会で否決されたものと根本的に異なるものでない限り、議会採決を提案することはできない

◎トゥスクEU大統領は、欧州議会議員に対し、EU残留を望む英国人を無視すべきではないと説得。

◎英政府報道官は、メイ首相は今週中に3度目の議会採決を望んでいるが、成功できるチャンスがない限り議会採決に上げるつもりない。

◎カナダ貿易収支は-2.5億カナダドルの赤字と予想外に拡大し、過去2番目の大きさに。

◎米貿易収支-511億ドルの赤字(予想-573憶ドル)と、 中国からの輸入が急減し、赤字額は予想を下回る。

USDJPYは、アジア市場では日本株安にも中国株は強く、欧州株が上昇し一時110.71まで上昇するも、ドラギECB総裁のハト派発言に流れは急変し、110.24まで下落。米国市場では米株が下落し米債も下落する中でリスクセンチメントの低下に110.29まで下落し、110.35~55のレンジで動きは緩慢。

EURUSDは、アジア市場では大枠1.1250~80の狭いレンジで推移。欧州市場に入り一時1.1247まで下落するも、ユーロ・クロスの買いやドラギECB総裁の「マイナス金利の副作用を和らげる措置を検討する方針」に株高を好感したのか一時1.1286まで上昇。ただし、米株は弱く欧州株も伸び悩み下落へと変化すると、1.1242まで下落し、小幅ながら安値圏で推移。

GBPUSDは、3回目のEU離脱案の採決期待なのか? メイ首相の辞任意思を好感したのか? 上昇傾向を維持。アジア市場では1.3170~15のレンジで推移。欧州市場に入り合意無きEU離脱回避の期待が強まり、1.3166をボトムに1.3246まで続伸。米国市場では逆に1.3185まで値を下げるも、28日、29日と思われる3度目のEU離脱案の採決で合意すればメイ首相が辞任する方針を示したこともあり、1.3269まで続伸し、ドル高の流れの中で奮闘している。

※※※※※※※※※※※※※※※※※※※※※

21:30 CAD 1月 商品貿易収支=-42.5億カナダドル(予想-35.0億カナダドル 前回-45.9→-48.2億カナダドル)→ 予想外に赤字額が拡大し、過去2番目の赤字額に拡大。

21:30 USD 1月 貿易収支=-511億ドル(予想-573憶ドル 前回-598憶ドル)→ 中国からの輸入が急減し、赤字額は予想を下回る

23:00 USD 第4四半期 経常収支-1344億ドル(予想-1300憶ドル 前回-1248→-1248億ドル)→ 赤字額が予想を上回る

※※※※※※※※※※※※※※※※※※※※※

【北米】

米貿易収支-511億ドルの赤字(予想-573憶ドル)と、 中国からの輸入が急減し、赤字額は予想を下回る。

カナダ貿易収支は-2.5億カナダドルの赤字と予想外に拡大し、過去2番目の大きさに。

米商務省が発表した201 8年第4四半期の経常収支(季節調整済み)は1344億ドルの赤字で、対GDP比率2.6%と10年ぶりの高水準。

ハセット米経済諮問委員会(CEA)委員長は、第1四半期は軟調となっているが、第2四半期以降、年末まで力強くなるとの見方を変えていない。欧州とアジアの勢いについては昨年から状況が変化しているが、海外要因による波及的な影響は軽微にとどまっている。

【欧州】

メイ首相は、議会が3度目の採決で自身のEU離脱協定案を可決すれば辞任する意向で、「党内議員らの空気を非常にはっきりとつかんだ」、「離脱交渉第2段階で新たなアプローチ、新たな指導者が求められていると認識しており、妨げるつもりはない」。将来の対EU関係を巡る交渉で新しい指導者が次の段階を進めるよう円滑な交代を約束する考えを示した。

バーコウ英下院議長は、メイ首相のEU離脱協定案について、これまでに議会で否決されたものと根本的に異なるものでない限り、議会採決を提案することはできない。→ 政府はこれまでに2回否決された離脱協定案を28日か29日に再度議会採決にかける考え。

EUのバルニエ首席交渉官は、英国はEUに依然としてとどまることが出来る4月12日まで英国には全ての可能性が残っている。

トゥスクEU大統領は、欧州議会議員に対し、EU残留を望む英国人を無視すべきではないと述べ、欧州議会はブレグジットの長期延期を受け入れるべき。 英国民がEU基本条約第50条の無効化を求める請願に署名した600万人、国民投票(の再実施)を求めてデモを行った100万人、EU残留を望む大多数の人々に背くことはできない」

英政府報道官は、メイ首相は今週中に3度目の議会採決を望んでいるが、成功できるチャンスがない限り議会採決に上げるつもりない。

ドラギECB総裁は、「必要なら利上げをさらに遅らせる用意がある」。「マイナス金利の副作用を和らげる措置を検討する方針」に→ 独10年債利回り一時-0.093%まで下落、独株は一時上昇するも前日と同水準で終了。

ドラギECB総裁は、見通しのリスクは依然としてダウンサイド。海外需要の悪化が続いていることを認識。インフレの収斂は遅れており、顕在化していない。

プラートECB理事は、ECBの新たな銀行向け貸出ファシリティーについて、貸出の状況に応じていつでも再調整が可能。ECBはダウンサイドリスクを警告している。金利は暫く構造的に低位にとどまるだろう。

欧州システミックリスク理事会(ESRB)報告書・ロイター、「EUの金融安定性に対するリスクは、依然として高水準」で、「貿易摩擦や新興国経済の鈍化、ブレグジット、イタリアの政策不透明感」によって引き起こされており、金融業者によるリスク誤認やリスクプレミアムの再評価などが主な懸念要因。この結果、「EUの金融機関のバランスシートが悪化する可能性があるほか、EUの銀行や生命保険会社、年金制度が低金利環境下でリスクの増大に直面」。

ビルロワドガロー・仏中銀総裁、「通商を巡る緊張の高まりのほか、中国の経済見通しを巡る先行き不透明感が世界的な経済成長の重しになっており、ユーロ圏ではドイツとイタリアが経済成長の足かせとなっている」。しかし、ユーロ圏経済は減速に直面しているもののリセッションには陥っていないとし、経済成長は今後、力強さを増していく。ただECBには必要に応じて措置を講じる用意がある。

デギンドスECB副総裁は、ユーロ圏の成長鈍化は、銀行の業績低迷や国債の持続可能性に対する懸念の高まりを通じて、金融不安のリスクを高めている。

ドイツ政府は、マイナス利回りでの国債を発行は2016年以来で初めて。

イタリア経済は今年も低迷か? ①ビスコ・イタリア中銀総裁は「経済活動が昨年終盤から今年初めにかけて縮小したとの認識」、「経済成長の押し上げ、公的債務の削減、貧困撲滅に向けた対策が必要」。②業界団体のイタリア産業総連盟(コンフィンドゥストリア)は19年の同国GDP伸び率見通し0.9→ゼロ%に下方修正し、同年の財政赤字の対GDP比見通しを2.0→2.6%に引き上げた。

【アジア・その他】

NZ中銀は予想通り、政策金利1.75%の据え置きを決定するも、オア中銀総裁は声明文で、「リスクバランスは下方向に変わった」「次の金利動向は引き下げの可能性がより高い」と示し、次回の政策は利下げになると認識を示し、NZDは急落。前回2月の「2019、20年中は政策金利が現水準で維持されると予想」「利上げと利下げの両方がありうる」と中立姿勢からハト派へと変化。

エルドアン政権が通貨TRYの下落阻止を目的に、国内銀行に対し国外投資家からのリラ調達要請に応じないよう命じたことで、保有する株式や債券を売却してトルコ市場から撤退する動きが加速。2年債利回りは20%超で、27日にはスワップ金利が1200%と、28日にも1000%と異常事態。

※※※※※※※※※※※※※※※※※※※※※

リセッションの懸念なのか? 世界的に債券利回りは低下、日・欧・米と株価は軟調。

為替相場はアジア市場でNZDはNZ中銀のハト派発言に急落しは全面安で、AUDも連れ安。GBPはメイ首相の辞任と引き換えに3度目の採決可決を求める動きとトゥスクEU大統領の離脱延長支持に上昇を維持。EURはドラギ総裁のハト派発言に直後は上昇するも、債券利回り低下と軟調な株価に結局のところ動きは緩慢。JPYはリスクセンチメントのやや悪化にややJPY買い戻しが選好。TRYは通貨防衛にファンディング市場の急激変動と株大幅安が続くも予想外に動きは鈍い。

原油価格は一時58.81で下げ止まるも伸び悩み、米株はダウ・Nasdaq・S&P500 ともにボトムから回復するも軟調推移。米債利回りは10年債が2.35%、2年債が2.16%のボトムから回復するも続落傾向は止まらず。

◎NZ中銀は予想通り、政策金利1.75%の据え置きを決定するも、オア中銀総裁は声明文で、「リスクバランスは下方向に変わった」「次の金利動向は引き下げの可能性がより高い」

◎エルドアン政権が通貨TRYの下落阻止を目的に、国内銀行に対し国外投資家からのリラ調達要請に応じないよう命じたことで、保有する株式や債券を売却してトルコ市場から撤退する動きが加速。2年債利回りは20%超で、27日にはスワップ金利が1200%と、28日にも1000%と異常事態。

◎ドラギECB総裁は、「必要なら利上げをさらに遅らせる用意がある」。「マイナス金利の副作用を和らげる措置を検討する方針」、「見通しのリスクは依然としてダウンサイド」

◎ドイツ政府は、マイナス利回りでの国債を発行は2016年以来で初めて。

◎メイ首相は、議会が3度目の採決で自身のEU離脱協定案を可決すれば辞任する意向。→3月28日、29日の再採決が見込まれる。

◎バーコウ英下院議長は、メイ首相のEU離脱協定案について、これまでに議会で否決されたものと根本的に異なるものでない限り、議会採決を提案することはできない

◎トゥスクEU大統領は、欧州議会議員に対し、EU残留を望む英国人を無視すべきではないと説得。

◎英政府報道官は、メイ首相は今週中に3度目の議会採決を望んでいるが、成功できるチャンスがない限り議会採決に上げるつもりない。

◎カナダ貿易収支は-2.5億カナダドルの赤字と予想外に拡大し、過去2番目の大きさに。

◎米貿易収支-511億ドルの赤字(予想-573憶ドル)と、 中国からの輸入が急減し、赤字額は予想を下回る。

USDJPYは、アジア市場では日本株安にも中国株は強く、欧州株が上昇し一時110.71まで上昇するも、ドラギECB総裁のハト派発言に流れは急変し、110.24まで下落。米国市場では米株が下落し米債も下落する中でリスクセンチメントの低下に110.29まで下落し、110.35~55のレンジで動きは緩慢。

EURUSDは、アジア市場では大枠1.1250~80の狭いレンジで推移。欧州市場に入り一時1.1247まで下落するも、ユーロ・クロスの買いやドラギECB総裁の「マイナス金利の副作用を和らげる措置を検討する方針」に株高を好感したのか一時1.1286まで上昇。ただし、米株は弱く欧州株も伸び悩み下落へと変化すると、1.1242まで下落し、小幅ながら安値圏で推移。

GBPUSDは、3回目のEU離脱案の採決期待なのか? メイ首相の辞任意思を好感したのか? 上昇傾向を維持。アジア市場では1.3170~15のレンジで推移。欧州市場に入り合意無きEU離脱回避の期待が強まり、1.3166をボトムに1.3246まで続伸。米国市場では逆に1.3185まで値を下げるも、28日、29日と思われる3度目のEU離脱案の採決で合意すればメイ首相が辞任する方針を示したこともあり、1.3269まで続伸し、ドル高の流れの中で奮闘している。

※※※※※※※※※※※※※※※※※※※※※

21:30 CAD 1月 商品貿易収支=-42.5億カナダドル(予想-35.0億カナダドル 前回-45.9→-48.2億カナダドル)→ 予想外に赤字額が拡大し、過去2番目の赤字額に拡大。

21:30 USD 1月 貿易収支=-511億ドル(予想-573憶ドル 前回-598憶ドル)→ 中国からの輸入が急減し、赤字額は予想を下回る

23:00 USD 第4四半期 経常収支-1344億ドル(予想-1300憶ドル 前回-1248→-1248億ドル)→ 赤字額が予想を上回る

※※※※※※※※※※※※※※※※※※※※※

【北米】

米貿易収支-511億ドルの赤字(予想-573憶ドル)と、 中国からの輸入が急減し、赤字額は予想を下回る。

カナダ貿易収支は-2.5億カナダドルの赤字と予想外に拡大し、過去2番目の大きさに。

米商務省が発表した201 8年第4四半期の経常収支(季節調整済み)は1344億ドルの赤字で、対GDP比率2.6%と10年ぶりの高水準。

ハセット米経済諮問委員会(CEA)委員長は、第1四半期は軟調となっているが、第2四半期以降、年末まで力強くなるとの見方を変えていない。欧州とアジアの勢いについては昨年から状況が変化しているが、海外要因による波及的な影響は軽微にとどまっている。

【欧州】

メイ首相は、議会が3度目の採決で自身のEU離脱協定案を可決すれば辞任する意向で、「党内議員らの空気を非常にはっきりとつかんだ」、「離脱交渉第2段階で新たなアプローチ、新たな指導者が求められていると認識しており、妨げるつもりはない」。将来の対EU関係を巡る交渉で新しい指導者が次の段階を進めるよう円滑な交代を約束する考えを示した。

バーコウ英下院議長は、メイ首相のEU離脱協定案について、これまでに議会で否決されたものと根本的に異なるものでない限り、議会採決を提案することはできない。→ 政府はこれまでに2回否決された離脱協定案を28日か29日に再度議会採決にかける考え。

EUのバルニエ首席交渉官は、英国はEUに依然としてとどまることが出来る4月12日まで英国には全ての可能性が残っている。

トゥスクEU大統領は、欧州議会議員に対し、EU残留を望む英国人を無視すべきではないと述べ、欧州議会はブレグジットの長期延期を受け入れるべき。 英国民がEU基本条約第50条の無効化を求める請願に署名した600万人、国民投票(の再実施)を求めてデモを行った100万人、EU残留を望む大多数の人々に背くことはできない」

英政府報道官は、メイ首相は今週中に3度目の議会採決を望んでいるが、成功できるチャンスがない限り議会採決に上げるつもりない。

ドラギECB総裁は、「必要なら利上げをさらに遅らせる用意がある」。「マイナス金利の副作用を和らげる措置を検討する方針」に→ 独10年債利回り一時-0.093%まで下落、独株は一時上昇するも前日と同水準で終了。

ドラギECB総裁は、見通しのリスクは依然としてダウンサイド。海外需要の悪化が続いていることを認識。インフレの収斂は遅れており、顕在化していない。

プラートECB理事は、ECBの新たな銀行向け貸出ファシリティーについて、貸出の状況に応じていつでも再調整が可能。ECBはダウンサイドリスクを警告している。金利は暫く構造的に低位にとどまるだろう。

欧州システミックリスク理事会(ESRB)報告書・ロイター、「EUの金融安定性に対するリスクは、依然として高水準」で、「貿易摩擦や新興国経済の鈍化、ブレグジット、イタリアの政策不透明感」によって引き起こされており、金融業者によるリスク誤認やリスクプレミアムの再評価などが主な懸念要因。この結果、「EUの金融機関のバランスシートが悪化する可能性があるほか、EUの銀行や生命保険会社、年金制度が低金利環境下でリスクの増大に直面」。

ビルロワドガロー・仏中銀総裁、「通商を巡る緊張の高まりのほか、中国の経済見通しを巡る先行き不透明感が世界的な経済成長の重しになっており、ユーロ圏ではドイツとイタリアが経済成長の足かせとなっている」。しかし、ユーロ圏経済は減速に直面しているもののリセッションには陥っていないとし、経済成長は今後、力強さを増していく。ただECBには必要に応じて措置を講じる用意がある。

デギンドスECB副総裁は、ユーロ圏の成長鈍化は、銀行の業績低迷や国債の持続可能性に対する懸念の高まりを通じて、金融不安のリスクを高めている。

ドイツ政府は、マイナス利回りでの国債を発行は2016年以来で初めて。

イタリア経済は今年も低迷か? ①ビスコ・イタリア中銀総裁は「経済活動が昨年終盤から今年初めにかけて縮小したとの認識」、「経済成長の押し上げ、公的債務の削減、貧困撲滅に向けた対策が必要」。②業界団体のイタリア産業総連盟(コンフィンドゥストリア)は19年の同国GDP伸び率見通し0.9→ゼロ%に下方修正し、同年の財政赤字の対GDP比見通しを2.0→2.6%に引き上げた。

【アジア・その他】

NZ中銀は予想通り、政策金利1.75%の据え置きを決定するも、オア中銀総裁は声明文で、「リスクバランスは下方向に変わった」「次の金利動向は引き下げの可能性がより高い」と示し、次回の政策は利下げになると認識を示し、NZDは急落。前回2月の「2019、20年中は政策金利が現水準で維持されると予想」「利上げと利下げの両方がありうる」と中立姿勢からハト派へと変化。

エルドアン政権が通貨TRYの下落阻止を目的に、国内銀行に対し国外投資家からのリラ調達要請に応じないよう命じたことで、保有する株式や債券を売却してトルコ市場から撤退する動きが加速。2年債利回りは20%超で、27日にはスワップ金利が1200%と、28日にも1000%と異常事態。

※※※※※※※※※※※※※※※※※※※※※

2019/03/27

2019年3月27日(水)昨日26日、海外市場の動き(午前5時半ごろの動き)

2019年3月27日(水)昨日26日、海外市場の動き(午前5時半ごろの動き)

米経済指標は弱く、株高+米債利回りは上昇幅を縮めるも、リスク回避の巻き戻しに円売りが続き、EUR売りも止まらず。波乱のUSDTRYは下落。

ダウは280ドル近くと大幅上昇からスタートする、上げ幅を縮め+140.96(+0.55%)へ、Nasdaq+S&P500も0.7%近く上昇へ。米10年債利回りは一時2.45%台まで上昇後、2.42%と上げ幅を縮めるも前日比で上昇傾向を維持。原油価格は一時の高値から値を下げるも60ドル近くと上昇傾向を維持。

◎リースモグ議員が「離脱協定案を支持するか、離脱の撤回かの二者択一を迫られている」

◎日経新聞、FRBが新緩和策を検討 長期金利に上限、物価目標見直し。

◎ローゼングレン・ボストン連銀総裁は、次の動きは利上げになるとの見方。

◎米下院司法委員会が、司法省にトランプ大統領に関するFBIの全記録の提出を求めた。

◎北アイルランドの地域政党、民主統一党(DUP)は、英国の首相交代を伴うEU離脱の長期延期を望んでいる。

◎ハンガリー中銀は政策金利を-0.15→-0.05%に引き上げを決定。

USDJPYは、アジア市場の109.91をボトムに、日本株高の流れにリスク回避の巻き戻しに上昇傾向(円売り)が続き110.24まで上昇。欧州市場に入っても強い欧州株に110.43まで続伸。米国市場に入っても米株+米債利回りの上昇と、CMEのFedWatchでは金利先物の利下げ確率はやや低下、リスク資産の安定傾向に、リスク回避の円買いの巻き戻しに円安が続いていたが、弱い米経済指標(住宅着工、住宅建築許可、ケース・シラー住宅価格指数)が続き、CB消費者信頼感指数も弱く出ると、さすがに円の買い戻しへと変化。米下院司法委員会が「司法省にトランプ大統領に関するFBIの全記録の提出を求めた」との報道の影響があったのか110.41まで値を下げて110.50台で推移。

GBPUSDは、ブレグジットを巡る不透明感は変わらず。欧州市場でリースモグ議員が「離脱協定案を支持するか、離脱の撤回かの二者択一を迫られている」との発言を好感したのか、1.3158→1.3250台へ上昇、その後も1.3260台まで続伸。米株+米債利回りの続伸に主要通貨でドル買いが続く中で1.3200まで値を下げるも、弱い米経済指標が続き1.3240まで買い戻されるも限定的で、1.3200台で推移。

※※※※※※※※※※※※※※※※※※※※※※

21:30 USD 2月 住宅着工件数=前月比-8.7%(予想-0.8% 前回18.6%)、予想122万件 前回123万件、住宅建築許可件数=前月比-1.6%(予想-1.3% 前回1.4%)、129.6万件(予想130万件 前回131.7万件)→ 予想を大幅に下回る

22:00 USD 1月 FHFA住宅価格指数=前月比0.6%(予想0.4% 前回0.3%)

22:00 USD 1月 ケース・シラー住宅価格指数=前年比3.58%(予想3.8% 前回4.18→4.14%)、212.41(予想212.88 前回212.96→212.96)→ 予想を下回る

23:00 USD 3月 リッチモンド連銀製造業指数=10(予想12 前回16)

23:00 USD 3月 CB消費者信頼感指数=124.1(予想132.0 前回131.4)、現況指数=160.6(予想 前回173.5→172.8)、期待指数=103.8(予想 前回103.4→99.8)→ 予想外に弱くドル売りへと変化

※※※※※※※※※※※※※※※※※※※※※※

【北米】

ローゼングレン・ボストン連銀総裁は、次の動きは利上げになるとの見方。

エバンス・シカゴ連銀総裁は、FRBは政策運営に当たって中国や欧州の景気減速の度合いを注視。

デーリーSF連銀総裁、国内の労働市場が好調である一方、物価は2%目標の達成が依然不安定で、FRBの信認を落としかねない。

日経新聞、FRBが新緩和策を検討 長期金利に上限、物価目標見直し → は景気悪化時に備えた新しい金融緩和の手法を検討する。利上げの停止で政策金利は歴史的な低水準にとどまっており、将来的な利下げ余地が乏しいからだ。長期金利を操作して低めに誘導する新たな緩和策を検討。2%の物価上昇率目標の見直しも議論し、早ければ年内に結論を出す。

米下院司法委員会が、司法省にトランプ大統領に関するFBIの全記録の提出を求めた。

バー米司法長官は、ロシアの大統領選干渉疑惑に関するモラー特別検察官の捜査報告書について、数週間以内に一般向けに公表へ。

【欧州】

英与党・保守党のEU離脱派、リースモグ議員は、議員は政府の離脱協定案を支持するか、離脱の撤回かの2つに一つの選択を迫られている。

スカイニュース、英国のメイ政権を支える北アイルランドの地域政党、民主統一党(DUP)は、英国の首相交代を伴うEU離脱の長期延期を望んでいる。

英政府報道官、水曜日にメイ首相の離脱合意議会採決に持ち込まれる可能性は低い。

トランプ大統領がゴラン高原のイスラエルの主権を承認したことでエルドアン・トルコ大統領が反発し、関係悪化の再燃がリスクとなり、トルコリラは全面安。

ハンガリー中銀は政策金利を-0.15→-0.05%に引き上げを決定。

【アジア・その他】

IMF副専務理事は、米中の貿易摩擦は多大な経済の不確実性をもたらしており、アジアの経済成長を0.9%ポイント押し下げる可能性がある

※※※※※※※※※※※※※※※※※※※※※※

米経済指標は弱く、株高+米債利回りは上昇幅を縮めるも、リスク回避の巻き戻しに円売りが続き、EUR売りも止まらず。波乱のUSDTRYは下落。

ダウは280ドル近くと大幅上昇からスタートする、上げ幅を縮め+140.96(+0.55%)へ、Nasdaq+S&P500も0.7%近く上昇へ。米10年債利回りは一時2.45%台まで上昇後、2.42%と上げ幅を縮めるも前日比で上昇傾向を維持。原油価格は一時の高値から値を下げるも60ドル近くと上昇傾向を維持。

◎リースモグ議員が「離脱協定案を支持するか、離脱の撤回かの二者択一を迫られている」

◎日経新聞、FRBが新緩和策を検討 長期金利に上限、物価目標見直し。

◎ローゼングレン・ボストン連銀総裁は、次の動きは利上げになるとの見方。

◎米下院司法委員会が、司法省にトランプ大統領に関するFBIの全記録の提出を求めた。

◎北アイルランドの地域政党、民主統一党(DUP)は、英国の首相交代を伴うEU離脱の長期延期を望んでいる。

◎ハンガリー中銀は政策金利を-0.15→-0.05%に引き上げを決定。

USDJPYは、アジア市場の109.91をボトムに、日本株高の流れにリスク回避の巻き戻しに上昇傾向(円売り)が続き110.24まで上昇。欧州市場に入っても強い欧州株に110.43まで続伸。米国市場に入っても米株+米債利回りの上昇と、CMEのFedWatchでは金利先物の利下げ確率はやや低下、リスク資産の安定傾向に、リスク回避の円買いの巻き戻しに円安が続いていたが、弱い米経済指標(住宅着工、住宅建築許可、ケース・シラー住宅価格指数)が続き、CB消費者信頼感指数も弱く出ると、さすがに円の買い戻しへと変化。米下院司法委員会が「司法省にトランプ大統領に関するFBIの全記録の提出を求めた」との報道の影響があったのか110.41まで値を下げて110.50台で推移。

GBPUSDは、ブレグジットを巡る不透明感は変わらず。欧州市場でリースモグ議員が「離脱協定案を支持するか、離脱の撤回かの二者択一を迫られている」との発言を好感したのか、1.3158→1.3250台へ上昇、その後も1.3260台まで続伸。米株+米債利回りの続伸に主要通貨でドル買いが続く中で1.3200まで値を下げるも、弱い米経済指標が続き1.3240まで買い戻されるも限定的で、1.3200台で推移。

※※※※※※※※※※※※※※※※※※※※※※

21:30 USD 2月 住宅着工件数=前月比-8.7%(予想-0.8% 前回18.6%)、予想122万件 前回123万件、住宅建築許可件数=前月比-1.6%(予想-1.3% 前回1.4%)、129.6万件(予想130万件 前回131.7万件)→ 予想を大幅に下回る

22:00 USD 1月 FHFA住宅価格指数=前月比0.6%(予想0.4% 前回0.3%)

22:00 USD 1月 ケース・シラー住宅価格指数=前年比3.58%(予想3.8% 前回4.18→4.14%)、212.41(予想212.88 前回212.96→212.96)→ 予想を下回る

23:00 USD 3月 リッチモンド連銀製造業指数=10(予想12 前回16)

23:00 USD 3月 CB消費者信頼感指数=124.1(予想132.0 前回131.4)、現況指数=160.6(予想 前回173.5→172.8)、期待指数=103.8(予想 前回103.4→99.8)→ 予想外に弱くドル売りへと変化

※※※※※※※※※※※※※※※※※※※※※※

【北米】

ローゼングレン・ボストン連銀総裁は、次の動きは利上げになるとの見方。

エバンス・シカゴ連銀総裁は、FRBは政策運営に当たって中国や欧州の景気減速の度合いを注視。

デーリーSF連銀総裁、国内の労働市場が好調である一方、物価は2%目標の達成が依然不安定で、FRBの信認を落としかねない。

日経新聞、FRBが新緩和策を検討 長期金利に上限、物価目標見直し → は景気悪化時に備えた新しい金融緩和の手法を検討する。利上げの停止で政策金利は歴史的な低水準にとどまっており、将来的な利下げ余地が乏しいからだ。長期金利を操作して低めに誘導する新たな緩和策を検討。2%の物価上昇率目標の見直しも議論し、早ければ年内に結論を出す。

米下院司法委員会が、司法省にトランプ大統領に関するFBIの全記録の提出を求めた。

バー米司法長官は、ロシアの大統領選干渉疑惑に関するモラー特別検察官の捜査報告書について、数週間以内に一般向けに公表へ。

【欧州】

英与党・保守党のEU離脱派、リースモグ議員は、議員は政府の離脱協定案を支持するか、離脱の撤回かの2つに一つの選択を迫られている。

スカイニュース、英国のメイ政権を支える北アイルランドの地域政党、民主統一党(DUP)は、英国の首相交代を伴うEU離脱の長期延期を望んでいる。

英政府報道官、水曜日にメイ首相の離脱合意議会採決に持ち込まれる可能性は低い。

トランプ大統領がゴラン高原のイスラエルの主権を承認したことでエルドアン・トルコ大統領が反発し、関係悪化の再燃がリスクとなり、トルコリラは全面安。

ハンガリー中銀は政策金利を-0.15→-0.05%に引き上げを決定。

【アジア・その他】

IMF副専務理事は、米中の貿易摩擦は多大な経済の不確実性をもたらしており、アジアの経済成長を0.9%ポイント押し下げる可能性がある

※※※※※※※※※※※※※※※※※※※※※※

2019年3月26日(火)欧州・米国市場序盤の動き

2019年3月26日(火)欧州・米国市場序盤の動き

原油価格は60ドル台へ上昇、欧州株の上昇が続き、米株も大幅上昇からスタート、米債利回りは上昇。為替相場はリスク回避が剥がれ円安で、他の主要国通貨の動きはバラバラで大きな変動は見られず。

仏GDPは前年比10%(予想0.9%)と予想より若干強い。米住宅着工は前月比-8.7%(予想-0.8%)、住宅許可件数は前月比-1.6%(予想-1.3%)と共に弱く、ケース・シラー住宅価格指数は前年比3.58%(予想3.8%)と弱い。そして、CB消費者信頼感指数は124.1(予想132)と予想を下回るとさすがに全体的ドル買いから売りへと変化。

◎スカイニュース、英国のメイ政権を支える北アイルランドの地域政党、民主統一党(DUP)は、英国の首相交代を伴うEU離脱の長期延期を望んでいる。

◎英与党・保守党のEU離脱派、リースモグ議員は、議員は政府の離脱協定案を支持するか、離脱の撤回かの2つに一つの選択を迫られている。

◎IMF副専務理事は、米中の貿易摩擦は多大な経済の不確実性をもたらしており、アジアの経済成長を0.9%ポイント押し下げる可能性がある。

◎IMF副専務理事は、米中の貿易摩擦は多大な経済の不確実性をもたらしており、アジアの経済成長を0.9%ポイント押し下げる可能性がある

◎ハンガリー中銀は政策金利を-0.15→-0.05%に引き上げを決定。

USDJPYは、アジア市場の109.91をボトムにほぼ上昇傾向が続く。欧州市場に入り強い欧州株と米債利回りの上昇もあり、110.43まで続伸、米国市場に入ると米株高の流れに円ショートカバーが強まり、弱い米国発の経済指標の中で110.70近くまで一時上昇するも、CB消費者信頼感指数が弱いとようやくドル買いも収まり売りへと変化。

GBPUSDは、ブレグジットを巡る報道に上下翻弄されながら、1.3158~1.3262の約100ポイントレンジで推移し1.3230近辺で推移。

※※※※※※※※※※※※※※※※※※※※

21:30 USD 2月 住宅着工件数=前月比-8.7%(予想-0.8% 前回18.6%)、予想122万件 前回123万件、住宅建築許可件数=前月比-1.6%(予想-1.3% 前回1.4%)、129.6万件(予想130万件 前回131.7万件)→ 予想を大幅に下回る

22:00 USD 1月 FHFA住宅価格指数=前月比0.6%(予想0.4% 前回0.3%)

22:00 USD 1月 ケース・シラー住宅価格指数=前年比3.58%(予想3.8% 前回4.18→4.14%)、212.41(予想212.88 前回212.96→212.96)→ 予想を下回る

23:00 USD 3月 リッチモンド連銀製造業指数=10(予想12 前回16)

23:00 USD 3月 CB消費者信頼感指数=124.1(予想132.0 前回131.4)、現況指数=160.6(予想 前回173.5→172.8)、期待指数=103.8(予想 前回103.4→99.8)→ 予想外に弱くドル売りへと変化

※※※※※※※※※※※※※※※※※※※※

原油価格は60ドル台へ上昇、欧州株の上昇が続き、米株も大幅上昇からスタート、米債利回りは上昇。為替相場はリスク回避が剥がれ円安で、他の主要国通貨の動きはバラバラで大きな変動は見られず。

仏GDPは前年比10%(予想0.9%)と予想より若干強い。米住宅着工は前月比-8.7%(予想-0.8%)、住宅許可件数は前月比-1.6%(予想-1.3%)と共に弱く、ケース・シラー住宅価格指数は前年比3.58%(予想3.8%)と弱い。そして、CB消費者信頼感指数は124.1(予想132)と予想を下回るとさすがに全体的ドル買いから売りへと変化。

◎スカイニュース、英国のメイ政権を支える北アイルランドの地域政党、民主統一党(DUP)は、英国の首相交代を伴うEU離脱の長期延期を望んでいる。

◎英与党・保守党のEU離脱派、リースモグ議員は、議員は政府の離脱協定案を支持するか、離脱の撤回かの2つに一つの選択を迫られている。

◎IMF副専務理事は、米中の貿易摩擦は多大な経済の不確実性をもたらしており、アジアの経済成長を0.9%ポイント押し下げる可能性がある。

◎IMF副専務理事は、米中の貿易摩擦は多大な経済の不確実性をもたらしており、アジアの経済成長を0.9%ポイント押し下げる可能性がある

◎ハンガリー中銀は政策金利を-0.15→-0.05%に引き上げを決定。

USDJPYは、アジア市場の109.91をボトムにほぼ上昇傾向が続く。欧州市場に入り強い欧州株と米債利回りの上昇もあり、110.43まで続伸、米国市場に入ると米株高の流れに円ショートカバーが強まり、弱い米国発の経済指標の中で110.70近くまで一時上昇するも、CB消費者信頼感指数が弱いとようやくドル買いも収まり売りへと変化。

GBPUSDは、ブレグジットを巡る報道に上下翻弄されながら、1.3158~1.3262の約100ポイントレンジで推移し1.3230近辺で推移。

※※※※※※※※※※※※※※※※※※※※

21:30 USD 2月 住宅着工件数=前月比-8.7%(予想-0.8% 前回18.6%)、予想122万件 前回123万件、住宅建築許可件数=前月比-1.6%(予想-1.3% 前回1.4%)、129.6万件(予想130万件 前回131.7万件)→ 予想を大幅に下回る

22:00 USD 1月 FHFA住宅価格指数=前月比0.6%(予想0.4% 前回0.3%)

22:00 USD 1月 ケース・シラー住宅価格指数=前年比3.58%(予想3.8% 前回4.18→4.14%)、212.41(予想212.88 前回212.96→212.96)→ 予想を下回る

23:00 USD 3月 リッチモンド連銀製造業指数=10(予想12 前回16)

23:00 USD 3月 CB消費者信頼感指数=124.1(予想132.0 前回131.4)、現況指数=160.6(予想 前回173.5→172.8)、期待指数=103.8(予想 前回103.4→99.8)→ 予想外に弱くドル売りへと変化

※※※※※※※※※※※※※※※※※※※※

2019/03/26

3/22 3/25の比較

3/22 3/25の比較

別表を見ての通り、AUDUSDとNZDUSDを除き、相場変動は緩やかになっている。ブレグジットの煮え切れない動きが原因なのかもしれないが、むしろ日本株の急落で懸念されながらも、米株はなんとか下げ止まり事なきを得ているが、トレンドとしての株価は軟調。米債利回りは続落し、市場参加者にたいして将来の不安感を受け付けている。

その結果、リスク回避に選好される円、株価の下げ止まりの円売りと混在。

ブレグジットリスクもあり主要通貨の変動が低迷する中で、テクニカルもあるのかAUD+NZDが選好されるのはいつものこと。トレンドとは思われず。USDJPYが安定している中で、円はクロスで売りが選好されているのも特徴。

データは別表で!

※※※※※※※※※※※※※※※※※※

X

別表を見ての通り、AUDUSDとNZDUSDを除き、相場変動は緩やかになっている。ブレグジットの煮え切れない動きが原因なのかもしれないが、むしろ日本株の急落で懸念されながらも、米株はなんとか下げ止まり事なきを得ているが、トレンドとしての株価は軟調。米債利回りは続落し、市場参加者にたいして将来の不安感を受け付けている。

その結果、リスク回避に選好される円、株価の下げ止まりの円売りと混在。

ブレグジットリスクもあり主要通貨の変動が低迷する中で、テクニカルもあるのかAUD+NZDが選好されるのはいつものこと。トレンドとは思われず。USDJPYが安定している中で、円はクロスで売りが選好されているのも特徴。

データは別表で!

※※※※※※※※※※※※※※※※※※

X

2019年3月26日(火)アジア・欧州市場序盤の動き(午前5時半ごろの動き)

2019年3月26日(火)アジア・欧州市場序盤の動き(午前5時半ごろの動き)

日本株の大幅安に懸念された米株は何とか下げ止まり、一安心。ただし、米債利回りの低下は止まらず、どうなるのかブレグジットの攻防!

米債利回りは続落し、為替相場は緩慢ながら総じてドル安。AUD+NZDの上昇が目立ち、3度目の議会採決でメイ首相は支持を得られずブレグジットを巡る不透明感は解消できずGBPの強さは見られず、JPYは資源関連通貨で軟調に推移。。

ダウは上下変動しながらなんとかプラス圏で終了するも、Nasdaq+S&P500 は小幅安。米債利回りは一時の下げ幅を縮めるも前日比で続落。原油価格は59ドル近くと一時の下げを回復し前日とほぼ変わらず。

◎事前の期待に反して、メイ首相は3度目のEU離脱案の採決で支持を得られず、

◎北アイルランドDUPはメイ首相の離脱案に反対。

◎米3か月TBと10年債利回りが12年ぶりに逆転し、市場ではリセッションリスクを危惧する声も。

◎イエレン前FRB議長は、米債イールドカーブで景気後退ではなくある時点で利下げを示しているの可能性を示唆。

◎ハンソン・エストニア中銀総裁は、中期的にユーロ圏経済の減速は続く可能性を示唆。

◎ハーカー・フィラデルフィア連銀総裁は、年内の利上げは最大で1度。

◎エバンス・シカゴ連銀総裁は、FRBは政策金利を据え置くか、金融緩和に踏み切る必要も。

◎スイス中銀は、数年間にわたり利上げは無いと予測。

◎独IFO業況指数は99.6(予想98.5 前回98.7)は予想外に上昇。

GBPUSDは、不透明なブレグジットをめぐる動きに一日を通じて1.3160~46のレンジで、前日比で大きな変化は見られず。3度目の離脱協定案が26日に議会採決との観測報道に1.3246まで上昇。ただし、メイ首相は議会採決の支持得られずと発言値1.3165まで下落。

USDJPYは、米金利と株価に反応しながら、一日を通じ109.70~24のレンジ、110を中心とした動きに終始。米債利回りは軟調で、長短金利差の逆転+テクニカル面で市場センチメントは円高期待感が強い反面、投機的な円買いが主流なのか短期的なポジション調整も。

AUDUSD、NZDUSDは共に前日比で0.5%前後の上昇と、主要国全体で小幅な動きの中で上昇が目立っている。AUDUSDはアジア市場の0.765をボトムに米国市場では0.7117まで続伸、NZDUSDは米国市場に入り上昇が開始し、0.6919まで続伸。ただし、共に強い連動性は感じられず、株価との連動性も見られず、米金利の低下とテクニカルな動きに思われてならない。

※※※※※※※※※※※※※※※※※※※※※※

18:00 GER 3月 IFO業況(総合)指数=99.6(予想98.5 前回98.5→98.7)、現況指数=103.8(予想102.9 前回103.4→103.6)、期待指数=95.6(予想94.0 前回93.8→94.0)→ 予想を上回り一時EUR買が強まる。

21:30 USD 2月 シカゴ連銀全米活動指数=-0.29(予想-0.38 前回-0.43→-0.25)

23:30 USD 3月 ダラス連銀製造業活動指数=8.3(予想9.6 前回13.1)

※※※※※※※※※※※※※※※※※※※※※※

【北米】

ハーカー・フィラデルフィア連銀総裁は、リスクが存在するため現在「様子見」に回っているが、米経済は力強く、今年は最大で1回の利上げに。経済リスクはわずかながら下方に傾く。今年のGDPは2%を上回るとみている。インフレはおおむねFRBの目標水準をわずかに下回る。

エバンス・シカゴ連銀総裁、、2019年の経済見通しが失望すべきものである場合、FRBは政策金利を据え置くか、金融緩和に踏み切る必要もある。インフレ圧力が高まることは懸念していない。どちらかと言えばこれ以上高まらないことを懸念している

イエレン前FRB議長は、米国債のイールドカーブについて、景気後退でなく、ある時点で利下げを行う必要性を示している可能性

トランプ大統領、ゴラン高原のイスラエル主権を承認する宣言に署名。

【欧州】

モスコビシ欧州委員、英国のEU離脱をめぐり、あらゆることが起こりえる。合意なき離脱は回避できるし回避されるだろう。

英首相報道官、メイ首相はEU離脱に関する声明を日本時間26日00:30時に発表。首相は勝利を確認したときのみ採決する。

メイ首相は北アイルランドのDUPの説得に失敗。メイ英政権を支える北アイルランドの地域政党、民主統一党(DUP)のフォスター党首は25日、メイ英首相に対し、首相のEU離脱案に反対する姿勢に変化はないと伝えた。一時1.3190まで下落するもすぐに値を戻す。

英ITV、メイ首相は明日26日に3回目の採決と報道し、GBP買いが強まるがITVは最終決定ではないと報道。

EU高官、ブレグジットの迷走にEUでは合意なき離脱の可能性が高まっているとの見方が広まっている。あるEU高官は「合意なき離脱シナリオに向けた準備をしている」

欧州委員会、英政府が別の提示をしない限り、英国がEU離脱をするとの想定で取り組み。

メイ英首相、3度目の離脱案の採決で支持得られていない、火曜日は見送りに傾いているが、最終的な決断ではない。→採決を26日に行う場合、政府は25日の議会閉会までに緊急動議を提出する必要がある。 与党内の一部が首相に辞任を求め、議会が政権から離脱プロセスの主導権を奪う動きを見せる中、議会再上程の可否や時期は見通せない。国民投票から3年近くたっても、離脱がどのような形でいつ、実際に実行されるのかも不透明なままだ。

メイ首相、議会で「可能な限り早期に、現時点では5月22日に合意を伴う形でEUを離脱することが、英国にとって正しい道と引き続き確信している」と述べた。 支持獲得に向け、議員らと話し合いを続ける考え

ハンソン・エストニア中銀総裁は、中期的にユーロ圏経済の減速は続く可能性がある。

スイス中銀は、数年間にわたり利上げは無いと予測。

※※※※※※※※※※※※※※※※※※※※※※

日本株の大幅安に懸念された米株は何とか下げ止まり、一安心。ただし、米債利回りの低下は止まらず、どうなるのかブレグジットの攻防!

米債利回りは続落し、為替相場は緩慢ながら総じてドル安。AUD+NZDの上昇が目立ち、3度目の議会採決でメイ首相は支持を得られずブレグジットを巡る不透明感は解消できずGBPの強さは見られず、JPYは資源関連通貨で軟調に推移。。

ダウは上下変動しながらなんとかプラス圏で終了するも、Nasdaq+S&P500 は小幅安。米債利回りは一時の下げ幅を縮めるも前日比で続落。原油価格は59ドル近くと一時の下げを回復し前日とほぼ変わらず。

◎事前の期待に反して、メイ首相は3度目のEU離脱案の採決で支持を得られず、

◎北アイルランドDUPはメイ首相の離脱案に反対。

◎米3か月TBと10年債利回りが12年ぶりに逆転し、市場ではリセッションリスクを危惧する声も。

◎イエレン前FRB議長は、米債イールドカーブで景気後退ではなくある時点で利下げを示しているの可能性を示唆。

◎ハンソン・エストニア中銀総裁は、中期的にユーロ圏経済の減速は続く可能性を示唆。

◎ハーカー・フィラデルフィア連銀総裁は、年内の利上げは最大で1度。

◎エバンス・シカゴ連銀総裁は、FRBは政策金利を据え置くか、金融緩和に踏み切る必要も。

◎スイス中銀は、数年間にわたり利上げは無いと予測。

◎独IFO業況指数は99.6(予想98.5 前回98.7)は予想外に上昇。

GBPUSDは、不透明なブレグジットをめぐる動きに一日を通じて1.3160~46のレンジで、前日比で大きな変化は見られず。3度目の離脱協定案が26日に議会採決との観測報道に1.3246まで上昇。ただし、メイ首相は議会採決の支持得られずと発言値1.3165まで下落。

USDJPYは、米金利と株価に反応しながら、一日を通じ109.70~24のレンジ、110を中心とした動きに終始。米債利回りは軟調で、長短金利差の逆転+テクニカル面で市場センチメントは円高期待感が強い反面、投機的な円買いが主流なのか短期的なポジション調整も。

AUDUSD、NZDUSDは共に前日比で0.5%前後の上昇と、主要国全体で小幅な動きの中で上昇が目立っている。AUDUSDはアジア市場の0.765をボトムに米国市場では0.7117まで続伸、NZDUSDは米国市場に入り上昇が開始し、0.6919まで続伸。ただし、共に強い連動性は感じられず、株価との連動性も見られず、米金利の低下とテクニカルな動きに思われてならない。

※※※※※※※※※※※※※※※※※※※※※※

18:00 GER 3月 IFO業況(総合)指数=99.6(予想98.5 前回98.5→98.7)、現況指数=103.8(予想102.9 前回103.4→103.6)、期待指数=95.6(予想94.0 前回93.8→94.0)→ 予想を上回り一時EUR買が強まる。

21:30 USD 2月 シカゴ連銀全米活動指数=-0.29(予想-0.38 前回-0.43→-0.25)

23:30 USD 3月 ダラス連銀製造業活動指数=8.3(予想9.6 前回13.1)

※※※※※※※※※※※※※※※※※※※※※※

【北米】

ハーカー・フィラデルフィア連銀総裁は、リスクが存在するため現在「様子見」に回っているが、米経済は力強く、今年は最大で1回の利上げに。経済リスクはわずかながら下方に傾く。今年のGDPは2%を上回るとみている。インフレはおおむねFRBの目標水準をわずかに下回る。

エバンス・シカゴ連銀総裁、、2019年の経済見通しが失望すべきものである場合、FRBは政策金利を据え置くか、金融緩和に踏み切る必要もある。インフレ圧力が高まることは懸念していない。どちらかと言えばこれ以上高まらないことを懸念している

イエレン前FRB議長は、米国債のイールドカーブについて、景気後退でなく、ある時点で利下げを行う必要性を示している可能性

トランプ大統領、ゴラン高原のイスラエル主権を承認する宣言に署名。

【欧州】

モスコビシ欧州委員、英国のEU離脱をめぐり、あらゆることが起こりえる。合意なき離脱は回避できるし回避されるだろう。

英首相報道官、メイ首相はEU離脱に関する声明を日本時間26日00:30時に発表。首相は勝利を確認したときのみ採決する。

メイ首相は北アイルランドのDUPの説得に失敗。メイ英政権を支える北アイルランドの地域政党、民主統一党(DUP)のフォスター党首は25日、メイ英首相に対し、首相のEU離脱案に反対する姿勢に変化はないと伝えた。一時1.3190まで下落するもすぐに値を戻す。

英ITV、メイ首相は明日26日に3回目の採決と報道し、GBP買いが強まるがITVは最終決定ではないと報道。

EU高官、ブレグジットの迷走にEUでは合意なき離脱の可能性が高まっているとの見方が広まっている。あるEU高官は「合意なき離脱シナリオに向けた準備をしている」

欧州委員会、英政府が別の提示をしない限り、英国がEU離脱をするとの想定で取り組み。

メイ英首相、3度目の離脱案の採決で支持得られていない、火曜日は見送りに傾いているが、最終的な決断ではない。→採決を26日に行う場合、政府は25日の議会閉会までに緊急動議を提出する必要がある。 与党内の一部が首相に辞任を求め、議会が政権から離脱プロセスの主導権を奪う動きを見せる中、議会再上程の可否や時期は見通せない。国民投票から3年近くたっても、離脱がどのような形でいつ、実際に実行されるのかも不透明なままだ。

メイ首相、議会で「可能な限り早期に、現時点では5月22日に合意を伴う形でEUを離脱することが、英国にとって正しい道と引き続き確信している」と述べた。 支持獲得に向け、議員らと話し合いを続ける考え

ハンソン・エストニア中銀総裁は、中期的にユーロ圏経済の減速は続く可能性がある。

スイス中銀は、数年間にわたり利上げは無いと予測。

※※※※※※※※※※※※※※※※※※※※※※

2019/03/25

2019年3月25日(月)欧州・米国市場序盤の動き

2019年3月25日(月)欧州・米国市場序盤の動き

欧州株は上下しながらも前日と大きな変化は見られず。米株は上昇からスタートするもすぐに前日終値水準で推移。米債利回も上下変動しながら弱く、特に2年債の利回り低下が気になる。

注目のブレグジットを巡る動きでは、6日に3度目の採決との報道や。メイ首相はEU離脱に関する声明を明日3月26日日本時間00:30時に発表とあり、GBPUSDは一時1.3246まで上昇。ただし、北アイルランドDUP説得に失敗、EUでは合意なき離脱の可能性を指摘する声があり伸び悩む中で英首相報道官、メイ首相はEU離脱に関する声明を日本時間26日00:30時に発表とあり、この結果を注目。

EURUSDは、ブレグジットを巡る不透明感が強い中で底がいた動きが続く。モスコビシ欧州委員は、「あらゆることが起こりえる」との発言。独IFO総合指数が予想外に強く、1.1320台まで緩やかに上昇中。

USDJPYは、欧州市場の序盤では一時110.24まで買い戻しが強まるも、上値は限定的で110.90台まで値を下げ、110.00を中心とした動きを継続中。

※※※※※※※※※※※※※※※※※※※※※

GER 3月 IFO業況(総合)指数=99.6(予想98.5 前回98.5→98.7)、現況指数=103.8(予想102.9 前回103.4→103.6)、期待指数=95.6(予想94.0 前回93.8→94.0)→ 予想を上回り一時EUR買が強まる。

※※※※※※※※※※※※※※※※※※※※※

欧州株は上下しながらも前日と大きな変化は見られず。米株は上昇からスタートするもすぐに前日終値水準で推移。米債利回も上下変動しながら弱く、特に2年債の利回り低下が気になる。

注目のブレグジットを巡る動きでは、6日に3度目の採決との報道や。メイ首相はEU離脱に関する声明を明日3月26日日本時間00:30時に発表とあり、GBPUSDは一時1.3246まで上昇。ただし、北アイルランドDUP説得に失敗、EUでは合意なき離脱の可能性を指摘する声があり伸び悩む中で英首相報道官、メイ首相はEU離脱に関する声明を日本時間26日00:30時に発表とあり、この結果を注目。

EURUSDは、ブレグジットを巡る不透明感が強い中で底がいた動きが続く。モスコビシ欧州委員は、「あらゆることが起こりえる」との発言。独IFO総合指数が予想外に強く、1.1320台まで緩やかに上昇中。

USDJPYは、欧州市場の序盤では一時110.24まで買い戻しが強まるも、上値は限定的で110.90台まで値を下げ、110.00を中心とした動きを継続中。

※※※※※※※※※※※※※※※※※※※※※

GER 3月 IFO業況(総合)指数=99.6(予想98.5 前回98.5→98.7)、現況指数=103.8(予想102.9 前回103.4→103.6)、期待指数=95.6(予想94.0 前回93.8→94.0)→ 予想を上回り一時EUR買が強まる。

※※※※※※※※※※※※※※※※※※※※※

2019年3月25日(月)アジア・欧州市場序盤の動き

2019年3月25日(月)アジア・欧州市場序盤の動き

週明け月曜日のアジア市場は、先週金曜日に欧州景況感指数が軒並み下落、米国の景況感指数も弱く、株安・債券利回りの低下、そして円高の流れを引き継ぐ動きで取引が続いている。

週末にはブレグジットをめぐり多くの報道があった。特に気になったのは、「再国民投票求めデモ 離脱撤回署名460万件」、「メイ首相、英閣僚のクーデターに直面」、「メイ首相の離脱合意を議会採決通過させるのは非常に困難」などで、今日の欧州時間に入ると「英首相はチェッカーズ(首相の公式別荘)で離脱派議員に「ブレグジット案を支持すれば辞任する」と発言、「日本時間18時から英閣議が開催」との報道が流れている。GBPUSDは現状では材料の割には予想外におとなし動きで1.3160~20の動きとなっている。ただし、引き続きボラタイルな動きになることは避けられず。

また、リスクオン・オフで動く円相場にとって気になるのは、米中通商協議で、ホワイトハウスが23日発表「中国の劉都留副首相率いる代表団が4月3日にワシントンを訪れる。ライトハイザーUSTR代表とムニューシン財務長官らは28日から北京での通商協議に臨む予定」とのことで、米中通商協議でなんらかの合意期待が強まる。USDJPY相場は日経平均株価の大幅安で一時109.70台まで下落しながらも、中国株が弱い割にはUSDJPYの買い戻しが強く、111.20近くまで上昇している。

EURUSDは、1.1289をボトムに欧州勢の参入に1.1320まで小幅上昇。ブレグジットをめぐる材料のヘッジ再開なのかEURGBPの買いが一時みられたが続かず。

※※※※※※※※※※※※※※※※※

13:30 JPY 1月 全産業活動指数=前月比-0.2%(予想0.2% 前回-0.4→-0.6%)

※※※※※※※※※※※※※※※※※

週末の材料

ロシア疑惑捜査が終了、これ以上の訴追は勧告せず。 米司法省は、ロシアの2016年米大統領選介入疑惑とトランプ陣営との共謀の可能性を捜査するモラー特別検察官が、捜査報告書をバー司法長官に提出したと発表米特別検察官、ロシア疑惑の捜査報告書提出 これ以上の起訴提言せず

欧州委員会は来週、EU加盟国に対し5Gネットワークに関連するサイバーセキュリティーリスクに取り組むため、より多くのデータを共有するよう提言する。また、中国のファーウェイの排除を求めず。

中国の劉鶴副首相率いる代表団が4月3日にワシントンを訪れる。ライトハイザーUSTR代表とムニューシン財務長官らは28日から北京での通商協議に臨む予定で、劉副首相はその直後に訪米することになる。ホワイトハウスが23日発表した。

ハモンド財務相はスカイニューズに対し、メイ首相を辞任に追い込むことは英国のためにならず、新たなリーダーについて論じるのは「無責任」だと主張した。ただ、首相の離脱案を巡る膠着状態を打開するために2回目の国民投票を実施する可能性については否定せず、「完全に論理の一貫した提案」だ

ハモンド氏の発言に先立ち、サンデー・タイムズとサンデー・テレグラフ、メール・オン・サンデー、オブザーバーの各紙は、離脱プロセスを完了させるため一部閣僚らがメイ氏を首相職から排除し、暫定首相を置くための措置を講じつつあると報じていた。

サンデー・タイムズによれば、首相選出に向けた正式な選挙が行われるまで、メイ氏の右腕とされるデービッド・リディントン議員に首相職を代行させることを、少なくとも閣僚6人が望んでいる。25日の閣議でメイ首相に辞任を迫り、首相が拒めば一斉に辞職する構えだという。

北朝鮮の制裁逃れを手助けしたとして米国が21日に発表した中国に拠点を置く海運2社を対象とする制裁措置の実施に変更はないと、関係者2人が明らかにした。

事情に詳しい関係者が匿名を条件に22日夜に語ったところによると、トランプ大統領は金正恩朝鮮労働党委員長が率いる北朝鮮政府に追加制裁を科す計画はない。

トランプ米大統領は22日、北朝鮮に科した「大型の追加制裁」の撤回を命じたとツイートし、混乱を招いていた。その数時間後に同関係者はこの問題について説明し、「トランプ大統領は追加制裁について、22日に発表された措置だとしたが、財務省は同日にそのような発表はしていない」。海運2社に対する制裁は21日に発表された。

ホワイトハウスのサンダース報道官は、「トランプ大統領は金正恩委員長を好ましく思っており、これらの制裁が必要だとは考えていない」との声明を発表した。トランプ氏がどの制裁の撤回を計画しているのか、声明には説明がなかった。同報道官は補足を求める質問に返答していない。

WSJ紙、EUは21日遅く、離脱交渉期限を4月12日に延期することを認め、英国につかのまの猶予を与えた。英議会はテリーザ・メイ英首相がEUとの間で合意した離脱協定案を承認しておらず、延期がなければ、英国は3月29日に合意なしの離脱に追い込まれていた。メイ氏はこれで2週間先延ばしになった新たな期限までに、不人気な合意案の支持を取り付ける、または――こちらの方の可能性が高そうだが――新たな道筋を示す必要がある。21日の英・EUの協議中には1.5%急落した英ポンドだが、22日午前の取引では対ドルで反発している。

※※※※※※※※※※※※※※※※※

週明け月曜日のアジア市場は、先週金曜日に欧州景況感指数が軒並み下落、米国の景況感指数も弱く、株安・債券利回りの低下、そして円高の流れを引き継ぐ動きで取引が続いている。

週末にはブレグジットをめぐり多くの報道があった。特に気になったのは、「再国民投票求めデモ 離脱撤回署名460万件」、「メイ首相、英閣僚のクーデターに直面」、「メイ首相の離脱合意を議会採決通過させるのは非常に困難」などで、今日の欧州時間に入ると「英首相はチェッカーズ(首相の公式別荘)で離脱派議員に「ブレグジット案を支持すれば辞任する」と発言、「日本時間18時から英閣議が開催」との報道が流れている。GBPUSDは現状では材料の割には予想外におとなし動きで1.3160~20の動きとなっている。ただし、引き続きボラタイルな動きになることは避けられず。

また、リスクオン・オフで動く円相場にとって気になるのは、米中通商協議で、ホワイトハウスが23日発表「中国の劉都留副首相率いる代表団が4月3日にワシントンを訪れる。ライトハイザーUSTR代表とムニューシン財務長官らは28日から北京での通商協議に臨む予定」とのことで、米中通商協議でなんらかの合意期待が強まる。USDJPY相場は日経平均株価の大幅安で一時109.70台まで下落しながらも、中国株が弱い割にはUSDJPYの買い戻しが強く、111.20近くまで上昇している。

EURUSDは、1.1289をボトムに欧州勢の参入に1.1320まで小幅上昇。ブレグジットをめぐる材料のヘッジ再開なのかEURGBPの買いが一時みられたが続かず。

※※※※※※※※※※※※※※※※※

13:30 JPY 1月 全産業活動指数=前月比-0.2%(予想0.2% 前回-0.4→-0.6%)

※※※※※※※※※※※※※※※※※

週末の材料

ロシア疑惑捜査が終了、これ以上の訴追は勧告せず。 米司法省は、ロシアの2016年米大統領選介入疑惑とトランプ陣営との共謀の可能性を捜査するモラー特別検察官が、捜査報告書をバー司法長官に提出したと発表米特別検察官、ロシア疑惑の捜査報告書提出 これ以上の起訴提言せず

欧州委員会は来週、EU加盟国に対し5Gネットワークに関連するサイバーセキュリティーリスクに取り組むため、より多くのデータを共有するよう提言する。また、中国のファーウェイの排除を求めず。

中国の劉鶴副首相率いる代表団が4月3日にワシントンを訪れる。ライトハイザーUSTR代表とムニューシン財務長官らは28日から北京での通商協議に臨む予定で、劉副首相はその直後に訪米することになる。ホワイトハウスが23日発表した。

ハモンド財務相はスカイニューズに対し、メイ首相を辞任に追い込むことは英国のためにならず、新たなリーダーについて論じるのは「無責任」だと主張した。ただ、首相の離脱案を巡る膠着状態を打開するために2回目の国民投票を実施する可能性については否定せず、「完全に論理の一貫した提案」だ

ハモンド氏の発言に先立ち、サンデー・タイムズとサンデー・テレグラフ、メール・オン・サンデー、オブザーバーの各紙は、離脱プロセスを完了させるため一部閣僚らがメイ氏を首相職から排除し、暫定首相を置くための措置を講じつつあると報じていた。

サンデー・タイムズによれば、首相選出に向けた正式な選挙が行われるまで、メイ氏の右腕とされるデービッド・リディントン議員に首相職を代行させることを、少なくとも閣僚6人が望んでいる。25日の閣議でメイ首相に辞任を迫り、首相が拒めば一斉に辞職する構えだという。

北朝鮮の制裁逃れを手助けしたとして米国が21日に発表した中国に拠点を置く海運2社を対象とする制裁措置の実施に変更はないと、関係者2人が明らかにした。

事情に詳しい関係者が匿名を条件に22日夜に語ったところによると、トランプ大統領は金正恩朝鮮労働党委員長が率いる北朝鮮政府に追加制裁を科す計画はない。

トランプ米大統領は22日、北朝鮮に科した「大型の追加制裁」の撤回を命じたとツイートし、混乱を招いていた。その数時間後に同関係者はこの問題について説明し、「トランプ大統領は追加制裁について、22日に発表された措置だとしたが、財務省は同日にそのような発表はしていない」。海運2社に対する制裁は21日に発表された。

ホワイトハウスのサンダース報道官は、「トランプ大統領は金正恩委員長を好ましく思っており、これらの制裁が必要だとは考えていない」との声明を発表した。トランプ氏がどの制裁の撤回を計画しているのか、声明には説明がなかった。同報道官は補足を求める質問に返答していない。

WSJ紙、EUは21日遅く、離脱交渉期限を4月12日に延期することを認め、英国につかのまの猶予を与えた。英議会はテリーザ・メイ英首相がEUとの間で合意した離脱協定案を承認しておらず、延期がなければ、英国は3月29日に合意なしの離脱に追い込まれていた。メイ氏はこれで2週間先延ばしになった新たな期限までに、不人気な合意案の支持を取り付ける、または――こちらの方の可能性が高そうだが――新たな道筋を示す必要がある。21日の英・EUの協議中には1.5%急落した英ポンドだが、22日午前の取引では対ドルで反発している。

※※※※※※※※※※※※※※※※※

2019/03/24

今週の為替相場を考える(3月25~29日)

今週の為替相場を考える(3月25~29日)

今週の主な材料でも示しているが、今週の為替相場を考える上で、「米中通商協議は?」、「ブレグジットは?」、「中国と欧州経済の鈍化は?」、「今後の日米自由貿易協定(?)の動きは?」、これらが今週を含め今後どのように変化していくのだろうか?

また、先週利上げを実施したノルウェーを除き、主要国ではインフレと成長見通しに配慮し、利上げ停止や緩和姿勢の継続が見込まれ、債券利回りが続落し、昨年末をボトムに中銀の緩和姿勢に上昇している主要国の株価も、直近では伸び悩んでいるように見える(※添付のチャートをご覧ください)、これも今後どのように動くのだろうか?

先週は独10年債利回りが2016年10月以来となるマイナス圏まで下落。米債利回りも続落する中で、米10年債・2年債の利回り格差は0.1224%まで下落し下げ止まる動きは見られず。先週末には3カ月TBと10年債の利回りが2007年以来約12年ぶりに逆転している。カシュカリ・ミネアポリス連銀総裁は、「2年債と10年債の極めて平たんなイールドカーブは、中立に近づいている可能性が高いことを物語る、しかしこの点では不確実な部分も多く、私はそう望まないが引き締め的になっている可能性もある」との意見も!

USDJPY相場と最も相関関係(0.9)にある米2年債利回りも、昨年11月の2.97%とトップに暫く2.5%を中心に推移していたが先週は2.31%台まで下落し、円高の流れとなっている。2.5%超を継続的に回復できなければ市場参加者の円の先高センチメントが緩やかに強まってゆく可能性も高い。また、市場参加者の多くが材料として利用している株価とUSDJPYの相関関係はN225(0.4)、DJIA(0.45)とそれほど高くはないが、円相場に対するセンチメントとしては有効なのかもしれない。一方、GOLDとUSDJPYと金価格は逆相関関係(-0.8)にあり、「金価格が上昇=USDJPY相場は円高」の動きも強く、これも注目したい。

米中閣僚級の通商協議は北京で28~29日に再開される。ライトハイザーUSTR代表とムニューシン財務長官が北京に再び出向き中国の劉鶴副首相と協議へ。その後、4月初めに劉鶴副首相がさらなる協議のため米国に向かう予定とのこと。このスケジュールでうまく合意できればフロリダのトランプ大統領の別荘ですると思われる米中首脳会談は4月初旬から中旬に開催できるのか?

この動きの報道で株価が変動し、中国株と新興国株の連動性が高い通貨(EURUSD、GBPUSD、AUDUSD等0.9台)が動くことを期待したい。もちろん、トランプ大統領は「中国との貿易合意は近い」とする反面、「中国製品への関税をかなりの期間維持する」と発言、ディールの天才だけに何が起こるか不安ではあるが、最近の状況を考えると合意できないリスクは大きく、「米中通商協議で合意し米中首脳会談」が開催すると考えたい。

ブレグジットは、3月29日のリスボン条約第50条に基づくブレグジット期限はなんとか延期されとりあえず市場は安心している。ただ、今週と思われるが? 4月12日までに英議会は離脱協定案の3度目採決を行う必要がある。そもそも先日、英下院議長は同じ内容での採決を否定しており、どのようにして3度目の採決に持ち込むのか? 仮に採決ができ、否決されれば4月12日がEU離脱日となり、可決すれば欧州議会選挙の日程もあり5月22日が延期期限となる。

長くなるので、「中国と欧州経済の鈍化は?」、「今後の日米自由貿易協定(?)の動きは?」

は詳しくは割愛するが、これに関する報道は注意してほしい、「中国と欧州経済の鈍化=リスク回避の円高へのリスク」、3月19日(日本時間20日)にトランプ大統領が言い出した、「日本とは範囲の広い自由貿易協定を結ぶ」との発言、「日米FTA(TAGでななく!)=円高へのリスク」は強く存在する。

※※※※※※※※※※※※※※※※※

USDJPY 円高圧力が続く可能性も、(予想レンジ 108.50~110.50、または、109.50~110.50)

1月3日のフラッシュクラッシュの円高104円台半ばから始まった、円売りの流れも112.00~20の壁を超えられず、大枠111.00~112.00のもみ合いから、欧州・中国・米国(含む日本)の景況感悪化による、主要国中銀の緩和的な政策へのシフト、金利の低下に、リスク回避と金利差縮小(?)による円高リスクも存在。直近ではGBPJPYの動きに円相場が左右されることも多く、ブレグジットの動きも注意が必要。

円高期待は、過去何度も裏切られていることを脳裏にとどめながらも、テクニカル面でも円高方向に動きやすいので、投機的ポジションがたまりやすいことも考慮せざるを得ず。全速力で走ることはできないが、戻りが限られてくればその円高への圧力が強まる可能性も。

※※※※※※※※※※※※※※※※※

GBPUSD 3度目のEU離脱案の採決実施とその結果次第であることが前提! ボラティリティは高くワイルドな動きは止まらず。単独では1.1300の壁がクリアに割り込むまではGBP買いを支持、(予想レンジ 1.3050~1.3300)

EURUSD ブレグジットの影響次第だが(どのような結果になるか不明のため)、テクニカルではEUR売り圧力が続く (予想レンジ1.1220~1.1350)

AUDUSD 28~29日の米中通商協議の結果次第で急変も! ただ、テクニカルではAUD売り圧力が続きワイドながらレンジ相場を継続 (予想レンジ 0.7000~0.7150 )

※※※※※※※※※※※※※※※※※

X

今週の主な材料でも示しているが、今週の為替相場を考える上で、「米中通商協議は?」、「ブレグジットは?」、「中国と欧州経済の鈍化は?」、「今後の日米自由貿易協定(?)の動きは?」、これらが今週を含め今後どのように変化していくのだろうか?

また、先週利上げを実施したノルウェーを除き、主要国ではインフレと成長見通しに配慮し、利上げ停止や緩和姿勢の継続が見込まれ、債券利回りが続落し、昨年末をボトムに中銀の緩和姿勢に上昇している主要国の株価も、直近では伸び悩んでいるように見える(※添付のチャートをご覧ください)、これも今後どのように動くのだろうか?

先週は独10年債利回りが2016年10月以来となるマイナス圏まで下落。米債利回りも続落する中で、米10年債・2年債の利回り格差は0.1224%まで下落し下げ止まる動きは見られず。先週末には3カ月TBと10年債の利回りが2007年以来約12年ぶりに逆転している。カシュカリ・ミネアポリス連銀総裁は、「2年債と10年債の極めて平たんなイールドカーブは、中立に近づいている可能性が高いことを物語る、しかしこの点では不確実な部分も多く、私はそう望まないが引き締め的になっている可能性もある」との意見も!

USDJPY相場と最も相関関係(0.9)にある米2年債利回りも、昨年11月の2.97%とトップに暫く2.5%を中心に推移していたが先週は2.31%台まで下落し、円高の流れとなっている。2.5%超を継続的に回復できなければ市場参加者の円の先高センチメントが緩やかに強まってゆく可能性も高い。また、市場参加者の多くが材料として利用している株価とUSDJPYの相関関係はN225(0.4)、DJIA(0.45)とそれほど高くはないが、円相場に対するセンチメントとしては有効なのかもしれない。一方、GOLDとUSDJPYと金価格は逆相関関係(-0.8)にあり、「金価格が上昇=USDJPY相場は円高」の動きも強く、これも注目したい。

米中閣僚級の通商協議は北京で28~29日に再開される。ライトハイザーUSTR代表とムニューシン財務長官が北京に再び出向き中国の劉鶴副首相と協議へ。その後、4月初めに劉鶴副首相がさらなる協議のため米国に向かう予定とのこと。このスケジュールでうまく合意できればフロリダのトランプ大統領の別荘ですると思われる米中首脳会談は4月初旬から中旬に開催できるのか?

この動きの報道で株価が変動し、中国株と新興国株の連動性が高い通貨(EURUSD、GBPUSD、AUDUSD等0.9台)が動くことを期待したい。もちろん、トランプ大統領は「中国との貿易合意は近い」とする反面、「中国製品への関税をかなりの期間維持する」と発言、ディールの天才だけに何が起こるか不安ではあるが、最近の状況を考えると合意できないリスクは大きく、「米中通商協議で合意し米中首脳会談」が開催すると考えたい。

ブレグジットは、3月29日のリスボン条約第50条に基づくブレグジット期限はなんとか延期されとりあえず市場は安心している。ただ、今週と思われるが? 4月12日までに英議会は離脱協定案の3度目採決を行う必要がある。そもそも先日、英下院議長は同じ内容での採決を否定しており、どのようにして3度目の採決に持ち込むのか? 仮に採決ができ、否決されれば4月12日がEU離脱日となり、可決すれば欧州議会選挙の日程もあり5月22日が延期期限となる。

長くなるので、「中国と欧州経済の鈍化は?」、「今後の日米自由貿易協定(?)の動きは?」

は詳しくは割愛するが、これに関する報道は注意してほしい、「中国と欧州経済の鈍化=リスク回避の円高へのリスク」、3月19日(日本時間20日)にトランプ大統領が言い出した、「日本とは範囲の広い自由貿易協定を結ぶ」との発言、「日米FTA(TAGでななく!)=円高へのリスク」は強く存在する。

※※※※※※※※※※※※※※※※※

USDJPY 円高圧力が続く可能性も、(予想レンジ 108.50~110.50、または、109.50~110.50)

1月3日のフラッシュクラッシュの円高104円台半ばから始まった、円売りの流れも112.00~20の壁を超えられず、大枠111.00~112.00のもみ合いから、欧州・中国・米国(含む日本)の景況感悪化による、主要国中銀の緩和的な政策へのシフト、金利の低下に、リスク回避と金利差縮小(?)による円高リスクも存在。直近ではGBPJPYの動きに円相場が左右されることも多く、ブレグジットの動きも注意が必要。

円高期待は、過去何度も裏切られていることを脳裏にとどめながらも、テクニカル面でも円高方向に動きやすいので、投機的ポジションがたまりやすいことも考慮せざるを得ず。全速力で走ることはできないが、戻りが限られてくればその円高への圧力が強まる可能性も。

※※※※※※※※※※※※※※※※※

GBPUSD 3度目のEU離脱案の採決実施とその結果次第であることが前提! ボラティリティは高くワイルドな動きは止まらず。単独では1.1300の壁がクリアに割り込むまではGBP買いを支持、(予想レンジ 1.3050~1.3300)

EURUSD ブレグジットの影響次第だが(どのような結果になるか不明のため)、テクニカルではEUR売り圧力が続く (予想レンジ1.1220~1.1350)

AUDUSD 28~29日の米中通商協議の結果次第で急変も! ただ、テクニカルではAUD売り圧力が続きワイドながらレンジ相場を継続 (予想レンジ 0.7000~0.7150 )

※※※※※※※※※※※※※※※※※

X

2019/03/23

今週の主な材料(3月25~29日)

今週の主な材料(3月25~29日)

今週は3月最終週で、米国に続き欧州もサマータイム入りとなる。引き続き相場の変動材料としては、「米中通商協議、ブレグジット、中国と欧州経済の鈍化」等に起因する株価と債券の動きで為替相場も変動する流れで変わらず。

米3か月TBと10年債の利回りが12年ぶりに逆転しリセッションの定義に当てはまっていることも気になる。また、弱いユーロ圏経済指標と、ブレグジットの不透明感、そして、独銀行への不安感などで、独10年債利回りはついにマイナス圏に逆戻しEUR売りの材料にされている。

米中閣僚級通商協議は、28~29日にライトハイザーUSTR代表とムニューシン財務長官が北京に再び出向き劉鶴副首相と協議へ。その後、4月初めに劉鶴副首相がさらなる協議のため米国に向かう予定となっており、新たな動きを期待したい。ただ、トランプ大統領は「中国との貿易合意は近い」とする反面、「中国製品への関税をかなりの期間維持する」と発言、デールの天才だけに何が起こるか不安。相場への影響を注意。

ブレグジットは、3月29日のリスボン条約第50条に基づくブレグジット期限は延期されてはいるが、4月12日までに英議会は離脱協定案の3度目採決を行う。可決・採決できなければ4月12日がEU離脱日となり、可決すれば5月22日が延期期限となる。そもそも下院議長の拒否により否決された同じ内容で採決が行われるか不安。

欧州経済については、3月22日に発表されたユーロ圏各国のPMI速報値があまりにも弱すぎた影響が残っている。3月25日(月)には独IFO業況指数が、26日(火)に独GfK消費者信頼感が、3月28日(木)には、ユーロ圏の景況感指数が、3月29日に独小売売上高、独雇用統計が発表となり、注目したい。

中国経済については、28~29日の米中閣僚級通商協議で制裁関税がどのように変わってくるか・変わらないのかで経済見通しも変化する。3月31日(月)には総合PMI、製造業、サービス業各種PMIと、景況感を示す数字が発表となり注目したい。

また、米第4四半期GDP・改定値(3月28日)の前期比予想は2.4%と速報値から2.6%、個人消費も前期比予想2.6%と速報値2.8%から共に弱い数字が予想されている。

NZ中銀の金融政策(3月27日)では、政策金利1.75%の据え置きが予想されているが、声明などで相場が動く可能性を期待したい。

今週の経済指標は別表を!

※※※※※※※※※※※※※※※※※※※※※※※※

X

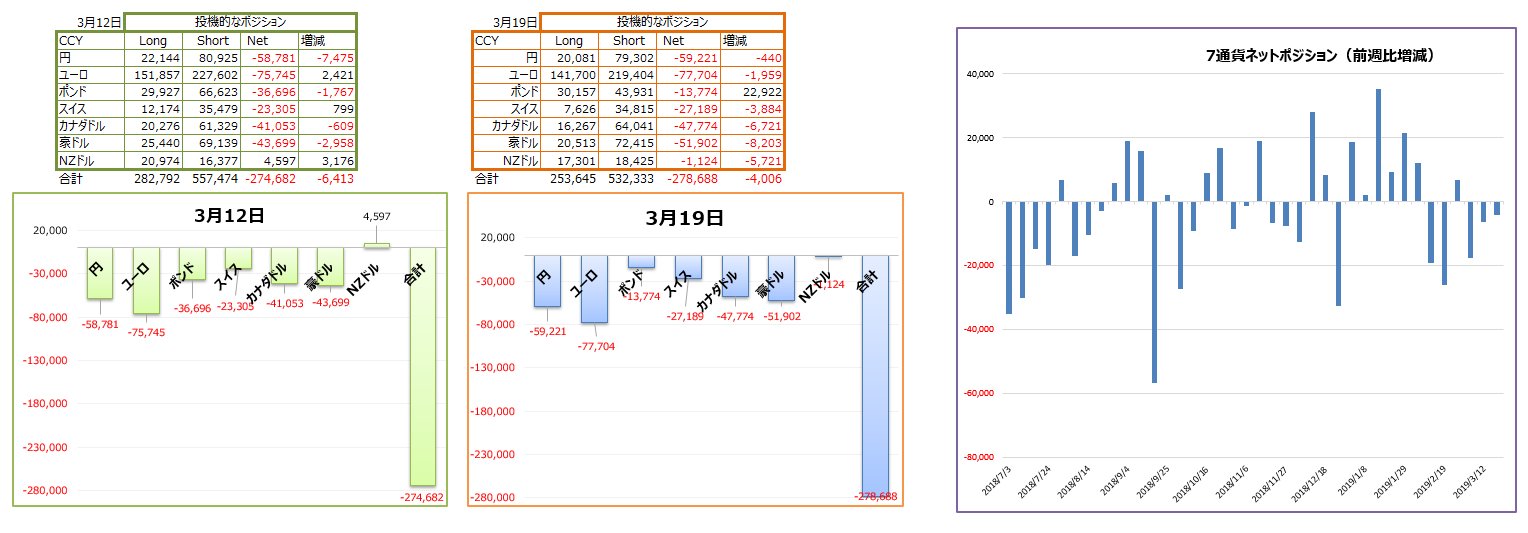

最近のIMMポジションから見えること(3月23日)

3月19日の最新データから、直近の7通貨(円、ユーロ、ポンド、スイス、カナダドル、豪ドル、NZドル)のIMMポジションを見ながら、相場動向を考えてみたい。

流れはドル高で3週連続し7通貨の合計ではネットショートが拡大している。例外はブレグジットに揺れるポンドで、意外にも前週比でロング急拡大し、トータルではショートが急減していることである。市場参加者が最悪の状態をすでに十分織り込んでいた結果と思われるが、この投機的な数字に限定されるIMMのデータではポンドのショートは極めて少ないことを考えれば、コマーシャルベースの動きを注目する必要がある。

円、ロング20,081 ショート79,302 ネット-59,221 前週比-440

今回のショートは440コントラクトと少ないが、直近は5週連続し前週比でショートが拡大しネットポジションも年初の1月8日の水準に近づいている。このショートの拡大が週末にUSDJPが110円台を割り込んだ要因の一つと考えられ、ちなみに1月8日のUSDJPYは108.735でクローズしていた。

ユーロ、ロング141,700 ショート219,404 ネット-77,704 前週比-1,959

直近4週間は前週比で増減が入れ替わり、結局はネットで7万コントラクト台のシートをキープしており、積極的なポジションの偏りは見られない。ただし、水準的にはドル換算のポジションでは100億ドル台のショートで、市場参加者はユーロの先安を期待しショートポジションを維持していることになる。

ポンド、ロング30,157 ショート43,931 ネット-13,774 前週比22,922

ブレグジット交渉が大詰めを迎え、先週のEU首脳会議でようやく2週間の延長が決まった。それまでのブレグジットを巡る不透明な動きからは意外にもポンドのショートは少ない。また、今回のデータはEU首脳会議までの段階となっているが、ネットショートは22,922コントラクト減少と2017年9月19日以来の数字で、以外な結果と数字となっていた。この動きから考えられることはよっぽど最悪の結果とならない限り、これ以上大幅なポンドショートは考えにくいのでは?

カナダドル、ロング16,267 ショート64,041 ネット-47,774 前週比-6,721

直近4週間は原油価格が高止まりする中、前週比でネットショートが拡大しており、市場参加者のカナダドル先安を期待する動きが強いことがうかがえる。

豪ドル、ロング20,513 ショート72,415 ネット-51,902 前週比-8,203

直近3週間は前週比でショートが拡大し、ネットでのショートは5万コントラクトで昨年12月4日の数字に当たり、市場参加者の豪ドル先安を期待する動きが強いことがうかがえる。

詳しいデータは別表を!

※※※※※※※※※※※※※※※※※※※※※※※

X

2019年3月23日(土)昨日22日、海外市場の動き(午前5時半ごろの動き)

2019年3月23日(土)昨日22日、海外市場の動き(午前5時半ごろの動き)

弱い欧米景況感指数を起因に(トランプ大統領のゴラン高原の主権認定もあるのか?)、欧米株大幅安、欧米債券利回り急低下、原油価格下落。独10年債利回りはついにマイナス圏へ突入、米3か月TBと10年債利回りが12年ぶりに逆転(長短金利逆転はリセッション入りの兆候?)と不穏な動きへ。

為替市場はEURが全面安で、JPYはリスクヘッジで選好され全面高、前日ブレグジット期限4月12日まで延長されたGBPも上昇。逆に株安・資源価格の下落に、AUD+CADは下落。

欧米株は大幅安で、ダウは-460(-1.77%)安で、NasdaqとS&P500も大幅安。米10年債利回りは一時2.416%まで下落し2.43%に、2年債も一時2.3%まで下落し2.31%台へ下落。独10年債利回りは-0.015%とついにマイナスゾーンに突入。WTIは一時58.28の安値から回復するも59ドルを割り込み大幅安。

ユーロ圏各国のPMIは予想外に弱く欧州経済の懸念が広まり、米PMIも弱く弱気な流れはさらに強まる。米中古住宅販売件数は2015年12月来の高水準と予想外に強くでるも好感せず、未明の米財政収支の赤字額が拡大し、市場に懸念材料が加わる。

USDTRYは、トルコ中銀、「金融市場の動向を考慮して」1週間物レポ入札の停止をウェブで発表、予想外の金融引き締めに、TRY急落。主要な資金供給手段として1週間物レポ入札を活用停止したことで。アジア市場の5.4560台→5.8380台へ続伸。終値ベースでは昨年10月中旬の水準へ逆戻りし、TRYJPYも日中の高値20.275→18.774まで続落。

GBPUSDは、前日のEU首脳会議で、英国に離脱期限を4月12日まで2週間の猶予を与えたことで市場に安心感が広まったのか、欧州市場の1.3081をボトムにEURGBPの売りも影響し米国市場では一時1.3224まで上昇。ドル売りをフォロー。

EURUSDは、予想外に弱い仏、独、ユーロ圏PMIの発表に相場が急変。EURUSDは1.1388→1.1300を割り込み1.1289まで下落。独10年債利回りは-0.015%まで低下、ついにマイナスゾーンに突入。1.1300を中心とした動きからオプションカット後に売りが再開され、1.1273まで続落し1.1300を回復できず。結果として、EURJPYは高値126.18→123.82円まで大幅下落後124.20近辺で推移し、クロスで円高の流れをリード。

USDCADは、カナダの小売売上高は前月比-0.3%(予想0.4%)と予想より弱く、カナダCPIは前月比0.7%(予想0.6%)、前年比1.5%(予想1.4%)と予想を上回わり上下変動するも、原油価格の下落にCADドル売りの流れを変えられず、1.3352のボトムから→1.3427まで上昇し上値を試す動きが続いている。

USDJPYは、予想外とでも期待通りとでも言うのか? 弱い欧米景況感指数に株売安+金利低下=円高の方程式が復活。アジア・欧州市場の110.80台をトップに米国市場では2月11日の水準となる109.74まで下落。一時110.17まで値を戻すも再び110の壁を割り込む。

※※※※※※※※※※※※※※※※※※※※※※※

21:30 CAD 1月 小売売上高=前月比-0.3%(予想0.4% 前回-0.1→-0.3%)、除く自動車前月比0.1%(予想0.2% 前回-0.5→-0.8%)→ 予想外に弱くカナダドル売りが一時強まる。

21:30 CAD 2月 消費者物価指数=前月比0.7%(予想0.6% 前回0.1%)、前年比1.5%(予想1.4% 前回1.4%)、コア前月比予想 前回0.2%、コア前年比1.9%(予想1.8% 前回1.9%)、コア前年比中央値=1.8%(予想1.8% 前回1.8%)、コア前年比トリム=1.9%(予想1.8% 前回1.9%)

22:45 USD 3月 総合PMI・速報値=54.3(予想55.2 前回55.5)、製造業PMI・速報値=52.5(予想53.6 前回53.0)、サービス業PMI・速報値=54.8(予想56.3 前回56.0)→ 予想を下回る

23:00 USD 2月 中古住宅販売件数=前月比11.8%(予想3.2% 前回-1.2→-1.4%)、551万件(予想510万件 前回494→493万件)→ 予想を大幅に上回り、2015年12月以来の高水準

23:00 USD 1月 卸売在庫=前月比1.2%(予想0.2% 前回1.1%)、卸売売上高=前月比0.5%(予想 前回-1.0%)→予想を上回る

3:00 USD 2月 財政収支=-2340億ドル(予想-2270億ドル 前回-90→87億ドル)→ 赤字額は予想を上回る

※※※※※※※※※※※※※※※※※※※※※※※

【北米】

トランプ大統領(テレビインタビュー)で、中国との貿易合意は近いとし、「合意にかなり近づいていると思う」と発言。中国との通商協議は前進しており、最終合意が「おそらく実現する」、「われわれのディールは非常にうまくいっている。どうなるか、そのうち分かる」とし「ディールはおそらく実現する。かれらはそれをとても必要としていると思う」、

トランプ大統領は、「これで引き締めはなくなったと期待している」、「米景気拡大はなお従来よりも速いペース」。

トランプ大統領、財務省がこのほど発表した北朝鮮関連の制裁措置を取り消すと今日命じたと投稿。具体的にどの制裁措置を取り消したのかは現時点では不明。

カシュカリ・ミネアポリス連銀総裁は、金融当局が3年に及ぶ利上げ局面を経て中立の政策スタンスに近づいていることを米債券市場は示唆。「私が反対した過去の利上げではまだ、中立の水準を超えて引き締めスタンスに移行したとは考えていなかった。中立金利は名目で2.5%との見解を私は維持してきたが、それは正しくないかもしれない」、極めて平たんなイールドカーブ(2年債と10年債)は、中立に近づいている可能性が高いことを物語る」。「しかしこの点では不確実な部分も多く、(私はそう望まないが)引き締め的になっている可能性もある」→ 米国債市場ではこの日、注目されていた3カ月物と10年物の利回り水準の逆転が起きた。この逆転は2007年以降で初めて。

【欧州】

メイ英首相、合意できなかった場合には議会でどのように離脱するか協議する。議会は国民党投票の結果を行使する義務がある。議員は直面している選択肢を選ぶ機会がある。

ドラギECB総裁は、EU首脳に企業は英国の合意なきEU離脱への備えを強化する必要があるとの見解を示した。

トルコ中銀、「金融市場の動向を考慮して」1週間物レポ入札の停止をウェブで発表、予想外の金融引き締めに、TRY急落。→ 1年足らず前に、主要な資金供給手段として1週間物レポ入札を活用する意向を示していた。アジア市場の5.4560台→5.8380台へ続伸。終値ベースでは昨年10月中旬の水準へ逆戻りし、TRYJPYも日中の高値20.275→18.774まで続落。

【アジア・その他】

日本の長期金は-0.07%に低下し、2年4か月ぶりの低水準。

トランプ米大統領は21日、「ゴラン高原の主権認定」。イスラエルが1967年の第3次中東戦争で占領したゴラン高原について同国の主権を認めると表明し親イスラエル路線を鮮明にし、イランとイスラエルとの緊張が高まるリスクを危惧

※※※※※※※※※※※※※※※※※※※※※※※

弱い欧米景況感指数を起因に(トランプ大統領のゴラン高原の主権認定もあるのか?)、欧米株大幅安、欧米債券利回り急低下、原油価格下落。独10年債利回りはついにマイナス圏へ突入、米3か月TBと10年債利回りが12年ぶりに逆転(長短金利逆転はリセッション入りの兆候?)と不穏な動きへ。

為替市場はEURが全面安で、JPYはリスクヘッジで選好され全面高、前日ブレグジット期限4月12日まで延長されたGBPも上昇。逆に株安・資源価格の下落に、AUD+CADは下落。

欧米株は大幅安で、ダウは-460(-1.77%)安で、NasdaqとS&P500も大幅安。米10年債利回りは一時2.416%まで下落し2.43%に、2年債も一時2.3%まで下落し2.31%台へ下落。独10年債利回りは-0.015%とついにマイナスゾーンに突入。WTIは一時58.28の安値から回復するも59ドルを割り込み大幅安。

ユーロ圏各国のPMIは予想外に弱く欧州経済の懸念が広まり、米PMIも弱く弱気な流れはさらに強まる。米中古住宅販売件数は2015年12月来の高水準と予想外に強くでるも好感せず、未明の米財政収支の赤字額が拡大し、市場に懸念材料が加わる。

USDTRYは、トルコ中銀、「金融市場の動向を考慮して」1週間物レポ入札の停止をウェブで発表、予想外の金融引き締めに、TRY急落。主要な資金供給手段として1週間物レポ入札を活用停止したことで。アジア市場の5.4560台→5.8380台へ続伸。終値ベースでは昨年10月中旬の水準へ逆戻りし、TRYJPYも日中の高値20.275→18.774まで続落。

GBPUSDは、前日のEU首脳会議で、英国に離脱期限を4月12日まで2週間の猶予を与えたことで市場に安心感が広まったのか、欧州市場の1.3081をボトムにEURGBPの売りも影響し米国市場では一時1.3224まで上昇。ドル売りをフォロー。

EURUSDは、予想外に弱い仏、独、ユーロ圏PMIの発表に相場が急変。EURUSDは1.1388→1.1300を割り込み1.1289まで下落。独10年債利回りは-0.015%まで低下、ついにマイナスゾーンに突入。1.1300を中心とした動きからオプションカット後に売りが再開され、1.1273まで続落し1.1300を回復できず。結果として、EURJPYは高値126.18→123.82円まで大幅下落後124.20近辺で推移し、クロスで円高の流れをリード。

USDCADは、カナダの小売売上高は前月比-0.3%(予想0.4%)と予想より弱く、カナダCPIは前月比0.7%(予想0.6%)、前年比1.5%(予想1.4%)と予想を上回わり上下変動するも、原油価格の下落にCADドル売りの流れを変えられず、1.3352のボトムから→1.3427まで上昇し上値を試す動きが続いている。

USDJPYは、予想外とでも期待通りとでも言うのか? 弱い欧米景況感指数に株売安+金利低下=円高の方程式が復活。アジア・欧州市場の110.80台をトップに米国市場では2月11日の水準となる109.74まで下落。一時110.17まで値を戻すも再び110の壁を割り込む。

※※※※※※※※※※※※※※※※※※※※※※※

21:30 CAD 1月 小売売上高=前月比-0.3%(予想0.4% 前回-0.1→-0.3%)、除く自動車前月比0.1%(予想0.2% 前回-0.5→-0.8%)→ 予想外に弱くカナダドル売りが一時強まる。

21:30 CAD 2月 消費者物価指数=前月比0.7%(予想0.6% 前回0.1%)、前年比1.5%(予想1.4% 前回1.4%)、コア前月比予想 前回0.2%、コア前年比1.9%(予想1.8% 前回1.9%)、コア前年比中央値=1.8%(予想1.8% 前回1.8%)、コア前年比トリム=1.9%(予想1.8% 前回1.9%)

22:45 USD 3月 総合PMI・速報値=54.3(予想55.2 前回55.5)、製造業PMI・速報値=52.5(予想53.6 前回53.0)、サービス業PMI・速報値=54.8(予想56.3 前回56.0)→ 予想を下回る

23:00 USD 2月 中古住宅販売件数=前月比11.8%(予想3.2% 前回-1.2→-1.4%)、551万件(予想510万件 前回494→493万件)→ 予想を大幅に上回り、2015年12月以来の高水準

23:00 USD 1月 卸売在庫=前月比1.2%(予想0.2% 前回1.1%)、卸売売上高=前月比0.5%(予想 前回-1.0%)→予想を上回る

3:00 USD 2月 財政収支=-2340億ドル(予想-2270億ドル 前回-90→87億ドル)→ 赤字額は予想を上回る

※※※※※※※※※※※※※※※※※※※※※※※

【北米】

トランプ大統領(テレビインタビュー)で、中国との貿易合意は近いとし、「合意にかなり近づいていると思う」と発言。中国との通商協議は前進しており、最終合意が「おそらく実現する」、「われわれのディールは非常にうまくいっている。どうなるか、そのうち分かる」とし「ディールはおそらく実現する。かれらはそれをとても必要としていると思う」、

トランプ大統領は、「これで引き締めはなくなったと期待している」、「米景気拡大はなお従来よりも速いペース」。

トランプ大統領、財務省がこのほど発表した北朝鮮関連の制裁措置を取り消すと今日命じたと投稿。具体的にどの制裁措置を取り消したのかは現時点では不明。

カシュカリ・ミネアポリス連銀総裁は、金融当局が3年に及ぶ利上げ局面を経て中立の政策スタンスに近づいていることを米債券市場は示唆。「私が反対した過去の利上げではまだ、中立の水準を超えて引き締めスタンスに移行したとは考えていなかった。中立金利は名目で2.5%との見解を私は維持してきたが、それは正しくないかもしれない」、極めて平たんなイールドカーブ(2年債と10年債)は、中立に近づいている可能性が高いことを物語る」。「しかしこの点では不確実な部分も多く、(私はそう望まないが)引き締め的になっている可能性もある」→ 米国債市場ではこの日、注目されていた3カ月物と10年物の利回り水準の逆転が起きた。この逆転は2007年以降で初めて。

【欧州】

メイ英首相、合意できなかった場合には議会でどのように離脱するか協議する。議会は国民党投票の結果を行使する義務がある。議員は直面している選択肢を選ぶ機会がある。

ドラギECB総裁は、EU首脳に企業は英国の合意なきEU離脱への備えを強化する必要があるとの見解を示した。

トルコ中銀、「金融市場の動向を考慮して」1週間物レポ入札の停止をウェブで発表、予想外の金融引き締めに、TRY急落。→ 1年足らず前に、主要な資金供給手段として1週間物レポ入札を活用する意向を示していた。アジア市場の5.4560台→5.8380台へ続伸。終値ベースでは昨年10月中旬の水準へ逆戻りし、TRYJPYも日中の高値20.275→18.774まで続落。

【アジア・その他】

日本の長期金は-0.07%に低下し、2年4か月ぶりの低水準。

トランプ米大統領は21日、「ゴラン高原の主権認定」。イスラエルが1967年の第3次中東戦争で占領したゴラン高原について同国の主権を認めると表明し親イスラエル路線を鮮明にし、イランとイスラエルとの緊張が高まるリスクを危惧

※※※※※※※※※※※※※※※※※※※※※※※

2019年3月22日(金)欧州・米国市場序盤の動き

2019年3月22日(金)欧州・米国市場序盤の動き

週末の欧州・米国市場の序盤の動きは、株安、金利低下し、原油価格も下落へ。

ユーロ圏のPMIは予想外に弱く欧州経済の懸念にEURは全面安。一方、米PMIは弱く、逆に中古住宅販売件数は強く2015年12月来の高水準で卸売り在庫も上昇。

為替相場の流れは複雑で、株安+金利低下=円高が加速し110.80台→110円も大台を割り込む。逆に目立ったのはEURUSDの下落で弱い経済指標が続き、1.1300を割り込み1.1270台で続落中。結果として、EURJPYは高値126.18→124円へと1.6%近く大幅下落し、円高の流れをリード。

GBPUSDは、1.3080をボトムに、EURGBPが0.8671→0.8550台と1.3%近くGBPが買われ上昇。来週のメイ首相のEU離脱案の3度目の採決で不透明感は強いがEURGBPは0.8671→0.8550台と1.3%近くGBPが上昇しGBPUSDも1.3200まで上昇。

USDCADは、カナダの小売売上高は予想外に弱く、原油価格も下げ幅もきつく、カナダCPIは予想を上回るもカナダドル売りの流れを変えられず、1.3352のボトムから→1.3427まで上昇し買の流れが続いている。

欧州株は下落し、ダウもマイナスからスタート、米10年債利回りは低下し2.44%台で、2年債も2.33%台で推移。原油価格は59ドル割れまで下落、