2016年3月31日(木曜)欧州・米国市場序盤の動き

3月最終日の欧州市場はドル全面安。四半期末最終日、ロンドンフィキシングの午前零時前後の動きに要注意。

欧州株は弱く、米株は強含みで始まり米金利は横ばいで推移。原油価格(WTI)は弱含みで推移。

為替市場は、USDJPYを除きドルは全面安で、結局はドル安+円安相場へ。市場をリードしたのはEURUSDの上昇で、GBPUSD+AUDUSD+NZDUSDは上昇、USDCADは下落する、ドル売の流れが続く。

英GDPは予想外に強くGBPUSDが上昇、弱い独小売や前年比-0.1%と引き続きマイナス圏で推移するユーロ圏CPI。期末要因とは別にユーロへの資金流入の動きなのか、EURUSDは1.14近くへと続伸。カナダ月次GDPは0.6%と予想0.3%を大幅に上回り、カナダドル買いが強まる。

米国市場に入っても、ドル売りの流れは変わらず。米新規失業保険申請件数は予想より悪くドルは安値圏で推移。ただ、GBPUSDは、EURGBPの買いの影響なのか、1.4420台→1.4350台へと低下。

USDCADは、原油価格の伸び悩みにも関わらず、最近の傾向となっているがリスク選好パターンに入っているのか、カナダドル買いが続く。

さて、USDJPYは、ドル全面安の中で、クロスで円売りが強く112円台前半で小動き。クロスで円売りが弱まってくると、USDJPYの上値は重くなる。昨日同様、ロンドンフィキシング前後に主要通貨が動き、結果的にクロス円が動き、USDJPYがその影響を受ける可能性も注目。

※※※※※※※※※※※※※※※※※※※

2016/03/31

2016年3月31日(木曜)アジア・欧州市場序盤の動き

2016年3月31日(木曜)アジア・欧州市場序盤の動き

3月最後の営業日。日経平均株価は続落-0.71%安の16,758円。中国株は小幅上昇し、欧州株は小幅下落へ。原油価格(WTI)は38ドル割れへと続落。

今日は欧州発の経済指標が多く、総じて強い結果に、EURUSD+GBPUSDは堅調に推移。

独小売売上高は前月比が予想外に-0.4%へサプライズの低下、逆に前年比5.4%と強い。仏CPIは前月比0.7%と強く、独雇用統計は失業率6.2%と変わらず失業者数は0人と減少せず弱い。英GDP確報値は前期比0.6%と強い。

USDJPYは、東京市場の仲値直前に112.70近くまで上昇を最後に、一時112.10円台まで続落。その後は112.20~50円のレンジで推移し動けず。

EURUSDは、欧州市場序盤は勢いは弱く、1.1300~1.1340の狭いレンジで推移から、1.1360へと昨日の高値1.1360台へ迫る勢いへ。

GBPUSDは、欧州市場序盤の1.4330~50の狭いレンジから、強いGDPを受けて1.4390台へ上昇。

AUDUSD、NZDUSDは、アジア市場はさすがに調整色が強く上値の重い展開となったが、欧州市場に入りGBP+EURの買いにやや上昇へと変化するも、総じて動きは鈍い。

※※※※※※※※※※※※※※※※※※※

人民元は四半期で2014年第3四半期以来の上昇幅へ。

※※※※※※※※※※※※※※※※※※※

3月最後の営業日。日経平均株価は続落-0.71%安の16,758円。中国株は小幅上昇し、欧州株は小幅下落へ。原油価格(WTI)は38ドル割れへと続落。

今日は欧州発の経済指標が多く、総じて強い結果に、EURUSD+GBPUSDは堅調に推移。

独小売売上高は前月比が予想外に-0.4%へサプライズの低下、逆に前年比5.4%と強い。仏CPIは前月比0.7%と強く、独雇用統計は失業率6.2%と変わらず失業者数は0人と減少せず弱い。英GDP確報値は前期比0.6%と強い。

USDJPYは、東京市場の仲値直前に112.70近くまで上昇を最後に、一時112.10円台まで続落。その後は112.20~50円のレンジで推移し動けず。

EURUSDは、欧州市場序盤は勢いは弱く、1.1300~1.1340の狭いレンジで推移から、1.1360へと昨日の高値1.1360台へ迫る勢いへ。

GBPUSDは、欧州市場序盤の1.4330~50の狭いレンジから、強いGDPを受けて1.4390台へ上昇。

AUDUSD、NZDUSDは、アジア市場はさすがに調整色が強く上値の重い展開となったが、欧州市場に入りGBP+EURの買いにやや上昇へと変化するも、総じて動きは鈍い。

※※※※※※※※※※※※※※※※※※※

人民元は四半期で2014年第3四半期以来の上昇幅へ。

※※※※※※※※※※※※※※※※※※※

英第4四半期GDP確報値(GBPJPY)と、カナダ月次GDP(CADJPY)の考え方

英第4四半期GDP確報値(GBPJPY)と、カナダ月次GDP(CADJPY)の考え方

※※※※※※※※※※※※※※※

今日は3月31日期末最終日。海外市場ではオプションカットやフィキシング近辺での変動が大きくなっており、今晩もGBP+EURの変動に注意が必要と思われます。

世界的な株高は止まらず、原油価格も持ち直し、金利の低下と多くの要因がリスク資産にとってはプラス要因として働いており、テクニカルでは中期的な上昇トレンドに入り、AUD+NZD+CAD高の上昇要因ともなっています。

そのため、期明け後の明日以降もこの流れが続くようでしたら、しばらくは強気なムードが続く可能性も高くなります。

円相場は、クロスでは円安傾向が続いていますが、USDJPYの上値は重く、今日はクロスで円買いへと動くのか、円売りへとなるかが、USDJPY相場の大きな鍵となりそうです。

さて、今日の英GDPですが、予想は前期比0.5%、前期比年率1.9%と前回と同じ数字となっています。GBPJPYは162円台が重くなり、161円を割り込むと162円ミドルでダブルトップを付けた形となり、160~160.50円近辺までの調整色が強まる可能性も出てきます。

今回の英GDP発表直前の水準がこれらのどこの水準に位置しているかで、取引を判断したいと思います。

また、今日のカナダ月次GDPですが、予想は0.3%と前回0.2%から若干の上昇が見込まれています。最近のUSDCADは、やや原油価格との連動性が薄れ、リスク選好パターンの買いへと変化し、カナダドル買いとなっています。CADJPYは 87円台からやや軟調地合いとなっていますが、86.20~50をサポートラインとして、上昇傾向を維持しています。

この水準を意識しながら、仮にこの水準を割り込むことがあっても、85.60~80円をボトムに再度、上昇の可能性が高く、これらを前提に直前の取引を見ながら方針を考えたいと思います。

※※※※※※※※※※※※※※※

今日は3月31日期末最終日。海外市場ではオプションカットやフィキシング近辺での変動が大きくなっており、今晩もGBP+EURの変動に注意が必要と思われます。

世界的な株高は止まらず、原油価格も持ち直し、金利の低下と多くの要因がリスク資産にとってはプラス要因として働いており、テクニカルでは中期的な上昇トレンドに入り、AUD+NZD+CAD高の上昇要因ともなっています。

そのため、期明け後の明日以降もこの流れが続くようでしたら、しばらくは強気なムードが続く可能性も高くなります。

円相場は、クロスでは円安傾向が続いていますが、USDJPYの上値は重く、今日はクロスで円買いへと動くのか、円売りへとなるかが、USDJPY相場の大きな鍵となりそうです。

さて、今日の英GDPですが、予想は前期比0.5%、前期比年率1.9%と前回と同じ数字となっています。GBPJPYは162円台が重くなり、161円を割り込むと162円ミドルでダブルトップを付けた形となり、160~160.50円近辺までの調整色が強まる可能性も出てきます。

今回の英GDP発表直前の水準がこれらのどこの水準に位置しているかで、取引を判断したいと思います。

また、今日のカナダ月次GDPですが、予想は0.3%と前回0.2%から若干の上昇が見込まれています。最近のUSDCADは、やや原油価格との連動性が薄れ、リスク選好パターンの買いへと変化し、カナダドル買いとなっています。CADJPYは 87円台からやや軟調地合いとなっていますが、86.20~50をサポートラインとして、上昇傾向を維持しています。

この水準を意識しながら、仮にこの水準を割り込むことがあっても、85.60~80円をボトムに再度、上昇の可能性が高く、これらを前提に直前の取引を見ながら方針を考えたいと思います。

2016年3月31日(木曜)昨日30日 海外指標の動き

2016年3月31日(木曜)昨日30日 海外指標の動き

原油+米金利は失速、米株は上昇傾向が続き、ドル売りも続かず。

原油価格(WTI)は40ドル直前まで上昇後、38ドル台前半へ下落へ、米10年債利回りも1.86%近くまで上昇から1.82%近くへ低下、2年債は前日0.784→0.753%へ低下。ダウ平均は+83.55ドルと小幅上昇、

米利上げとドル先高期待感から続いたドルロングの調整の範囲内と思われるが、四半期末と本邦は決算期末の特殊な要因や、米経済とFRBの金融政策の先行に確信が持てず。

直接的にドル売りが弱まったのは、米ADP雇用統計が予想外に強かったことで、金曜日の米雇用統計のリスクを若干意識し始めた可能性もあり、仮に予想を下回ることにでもなれば、再びドル売りの材料に使われそうでもある。

今日のエバンズ・シカゴ連銀総裁やイエレンFRB議長を含め、米通貨当局者の発言は、年内の2度の利上げ支持に統一されつつある。利上げ速度を減速させた理由の「世界のリスクは上昇」は、中国と原油価格が主因と言われているが、中国株+新興国を含め、世界的に株高が続き、年初来の高値を更新する動きも目立つ。今後のドル先安感が続くのかは不透明感が強い。

USDJPYは、米ADP雇用統計後の112.70円近辺を高値に、午後11時30分にクロスの円売りのピークを付けてからはUSDJPYの上値は重くなるも、112.40円台で動き弱まる。

EURUSDは、ユーロ圏の景況感は弱まり、独CPIは予想を上回るなど強弱混在するも、1.1300をボトムに下げ止まり、1.1360台まで上昇、1.1310~40のレンジに収まるも底堅い展開は続く。

AUDUSDは、欧米市場では動きな鈍く、EURAUDの売りも弱まり、AUDJPYの買いも午後11時30分をピークに弱まり、0.7640~0.7710のレンジで上下するも、底堅い展開は続く。

※※※※※※※※※※※※※※※※

エバンズ・シカゴ連銀総裁=向こう数年間は非常に緩やかな利上げ実施が適切。労働市場の改善が続けば6月の利上げと年内の2度の利上げを見込む。世界のリスクは上昇、FRBの見通しに影響した。

エバンズ・シカゴ連銀総裁=最近の強めの米経済指標が季節的な要因なら、影響は薄れていくと考える必要があり、夏の終わりまで多くの情報を得る必要がある。

エバンズ・シカゴ連銀総裁=バランスリスクは下方に傾斜。インフレが短期的に2.5%に上昇することを恐れない。

ビル・グロス氏=量的金融緩和や低金利、さらにはマイナス金利も含む積極的な政策の効果は失われつつあり、世界経済が成長しない限り傾き始めるだろう。

ビル・グロス氏=名目GDPは、大規模な金融刺激策を踏まえると2017年までに米国で4~5%、ユーロ圏で2~3%になるだろうとした。日本は1~%、中国は5~6%。

※※※※※※※※※※※※※※※※

原油+米金利は失速、米株は上昇傾向が続き、ドル売りも続かず。

原油価格(WTI)は40ドル直前まで上昇後、38ドル台前半へ下落へ、米10年債利回りも1.86%近くまで上昇から1.82%近くへ低下、2年債は前日0.784→0.753%へ低下。ダウ平均は+83.55ドルと小幅上昇、

米利上げとドル先高期待感から続いたドルロングの調整の範囲内と思われるが、四半期末と本邦は決算期末の特殊な要因や、米経済とFRBの金融政策の先行に確信が持てず。

直接的にドル売りが弱まったのは、米ADP雇用統計が予想外に強かったことで、金曜日の米雇用統計のリスクを若干意識し始めた可能性もあり、仮に予想を下回ることにでもなれば、再びドル売りの材料に使われそうでもある。

今日のエバンズ・シカゴ連銀総裁やイエレンFRB議長を含め、米通貨当局者の発言は、年内の2度の利上げ支持に統一されつつある。利上げ速度を減速させた理由の「世界のリスクは上昇」は、中国と原油価格が主因と言われているが、中国株+新興国を含め、世界的に株高が続き、年初来の高値を更新する動きも目立つ。今後のドル先安感が続くのかは不透明感が強い。

USDJPYは、米ADP雇用統計後の112.70円近辺を高値に、午後11時30分にクロスの円売りのピークを付けてからはUSDJPYの上値は重くなるも、112.40円台で動き弱まる。

EURUSDは、ユーロ圏の景況感は弱まり、独CPIは予想を上回るなど強弱混在するも、1.1300をボトムに下げ止まり、1.1360台まで上昇、1.1310~40のレンジに収まるも底堅い展開は続く。

AUDUSDは、欧米市場では動きな鈍く、EURAUDの売りも弱まり、AUDJPYの買いも午後11時30分をピークに弱まり、0.7640~0.7710のレンジで上下するも、底堅い展開は続く。

※※※※※※※※※※※※※※※※

エバンズ・シカゴ連銀総裁=向こう数年間は非常に緩やかな利上げ実施が適切。労働市場の改善が続けば6月の利上げと年内の2度の利上げを見込む。世界のリスクは上昇、FRBの見通しに影響した。

エバンズ・シカゴ連銀総裁=最近の強めの米経済指標が季節的な要因なら、影響は薄れていくと考える必要があり、夏の終わりまで多くの情報を得る必要がある。

エバンズ・シカゴ連銀総裁=バランスリスクは下方に傾斜。インフレが短期的に2.5%に上昇することを恐れない。

ビル・グロス氏=量的金融緩和や低金利、さらにはマイナス金利も含む積極的な政策の効果は失われつつあり、世界経済が成長しない限り傾き始めるだろう。

ビル・グロス氏=名目GDPは、大規模な金融刺激策を踏まえると2017年までに米国で4~5%、ユーロ圏で2~3%になるだろうとした。日本は1~%、中国は5~6%。

※※※※※※※※※※※※※※※※

2016/03/30

2016年3月30日(水曜)欧州・米国市場序盤の動き

2016年3月30日(水曜)欧州・米国市場序盤の動き

欧米株は上昇、原油価格(WTI)は39ドル台へと上昇、米10年債利回りは上昇へ。

イエレンショックから一夜明けた欧州市場は、欧州市場序盤のドル売りをピークに、米ADP雇用統計が強くアジア市場から続いたドル売りの流れはやや変化へするも、ドル売りの大きな流れは変わらず。

ユーロ圏景況感指数は予想を下回り、ユーロ圏経済の伸びは鈍化、独CPIは予想を上回る。米ADP雇用統計は予想を上回り前回に続き連続し20万件へ拡大へ。エバンズ・シカゴ連銀総裁は、年内2回の利上げを予想。

USDJPYは、欧州市場序盤にかけて112円台まで続落しようやく下げ止まる。米ADP雇用統計はやや強く直後からドル買い戻しが続き一時112.60円台まで上昇するも、他の主要国通貨でドル売りが再開、再び売り圧力が強まる。

EURUSDは、続伸し、1.1330台で2度上値が重くなり、米ADP雇用統計直後は、1.1300台まで値を下げるも、欧米株高+米金利上昇の中で1.1360まで続伸へ。

AUDUSDは、アジア・欧州市場序盤では0.7700の大台手前で上げ止まり、0.7650~90のレンジから0.7700を再トライへ。

※※※※※※※※※※※※※※※※

エバンズ・シカゴ連銀総裁=世界的なリスク要因、12月より高い。時期尚早な利上げ望まず。中国のハードランディング、深刻に懸念せず。 年内2回の利上げを予想。今年の米成長率2─2.5%と予想。

バイトマン独連銀総裁=離脱の可能性をめぐる不透明感はすでに、英経済に重くのしかかっている。英国が欧州EUから離脱すれば、英国とEUの双方にとってマイナス。

S&P=2016年ユーロ圏経済の成長率予想を1.8%→1.5%へ下方修正。財政状況の急速な悪化が要因。2016年インフレ見通しは1.1%→0.4%、2017年1.5%→1.4%へ下方修正。

※※※※※※※※※※※※※※※※

欧米株は上昇、原油価格(WTI)は39ドル台へと上昇、米10年債利回りは上昇へ。

イエレンショックから一夜明けた欧州市場は、欧州市場序盤のドル売りをピークに、米ADP雇用統計が強くアジア市場から続いたドル売りの流れはやや変化へするも、ドル売りの大きな流れは変わらず。

ユーロ圏景況感指数は予想を下回り、ユーロ圏経済の伸びは鈍化、独CPIは予想を上回る。米ADP雇用統計は予想を上回り前回に続き連続し20万件へ拡大へ。エバンズ・シカゴ連銀総裁は、年内2回の利上げを予想。

USDJPYは、欧州市場序盤にかけて112円台まで続落しようやく下げ止まる。米ADP雇用統計はやや強く直後からドル買い戻しが続き一時112.60円台まで上昇するも、他の主要国通貨でドル売りが再開、再び売り圧力が強まる。

EURUSDは、続伸し、1.1330台で2度上値が重くなり、米ADP雇用統計直後は、1.1300台まで値を下げるも、欧米株高+米金利上昇の中で1.1360まで続伸へ。

AUDUSDは、アジア・欧州市場序盤では0.7700の大台手前で上げ止まり、0.7650~90のレンジから0.7700を再トライへ。

※※※※※※※※※※※※※※※※

エバンズ・シカゴ連銀総裁=世界的なリスク要因、12月より高い。時期尚早な利上げ望まず。中国のハードランディング、深刻に懸念せず。 年内2回の利上げを予想。今年の米成長率2─2.5%と予想。

バイトマン独連銀総裁=離脱の可能性をめぐる不透明感はすでに、英経済に重くのしかかっている。英国が欧州EUから離脱すれば、英国とEUの双方にとってマイナス。

S&P=2016年ユーロ圏経済の成長率予想を1.8%→1.5%へ下方修正。財政状況の急速な悪化が要因。2016年インフレ見通しは1.1%→0.4%、2017年1.5%→1.4%へ下方修正。

※※※※※※※※※※※※※※※※

2016年3月30日(水曜)アジア・欧州市場序盤の動き

2016年3月30日(水曜)アジア・欧州市場序盤の動き

日経平均株価は-1.31%と大幅安で、逆に、中国株は大幅上昇へ。原油価格は38ドル台後半へと上昇。

昨日のイエレンFRB議長のハト派発言は、直近の地区連銀総裁多数のタカ派発言から考えれば、予想外の結果と受け止められ、米金利安+ドル安の大きな流れの変化へとつながり、今日の為替市場でもその影響が続いている。

実際の動きとしては、USDJPYの上値は重く、クロス円の修正とでも言うのか、クロスで円の買い戻しが強まり、USDJPYは112.40円をボトムにようやく下げ止まっている。

昨日の大変動で、GBPUSD+EURUSD+NZDUSD+USDCADでもドル売りで大きな変化を迎えているが、緩やかな利上げの決定は、原油価格と中国経済の不透明さを意識してのことと言っている。

つまり、本来ならば原油関連+新興国経済と結び付の強い通貨は売られてもいいのではと思えるが、実際にはその動きは見られず、米金利大幅に低下しても、米株の上昇力は予想外に鈍く、原油価格が下がってもカナダドルは買われ、ドル売り一辺倒になっていることがどうしても理にかなっているように思えない。

第1四半期の終了で新たなドル売り相場が始まるのであろうか? どうもそこまで決め打ちをする材料は見当たらない。為替相場も混とんとしている米大統領選の不透明さを反映しているのであろうか?

期末最終日を明日に控えて、特殊玉による為替変動も注意が必要。

※※※※※※※※※※※※※※

アジア開発銀行(ADB)=アジア途上国の今年の経済予測を12月6.0%→5.7%へ下方修正。米金融政策の引き締めが金融ボラティリ ティーを高める可能性があり、中国の一段の減速が近隣諸国に影響を及ぼしかねないほか、生産者物価のデ フレが一部の国の成長率を損なう可能性がある中、下振れリスクが強くなっている。

アジア開発銀行(ADB)=中国経済成長率予測2015年6.9%→2016年6.5%へ減速、2017年6.3%へと減速へ。

※※※※※※※※※※※※※※

日経平均株価は-1.31%と大幅安で、逆に、中国株は大幅上昇へ。原油価格は38ドル台後半へと上昇。

昨日のイエレンFRB議長のハト派発言は、直近の地区連銀総裁多数のタカ派発言から考えれば、予想外の結果と受け止められ、米金利安+ドル安の大きな流れの変化へとつながり、今日の為替市場でもその影響が続いている。

実際の動きとしては、USDJPYの上値は重く、クロス円の修正とでも言うのか、クロスで円の買い戻しが強まり、USDJPYは112.40円をボトムにようやく下げ止まっている。

昨日の大変動で、GBPUSD+EURUSD+NZDUSD+USDCADでもドル売りで大きな変化を迎えているが、緩やかな利上げの決定は、原油価格と中国経済の不透明さを意識してのことと言っている。

つまり、本来ならば原油関連+新興国経済と結び付の強い通貨は売られてもいいのではと思えるが、実際にはその動きは見られず、米金利大幅に低下しても、米株の上昇力は予想外に鈍く、原油価格が下がってもカナダドルは買われ、ドル売り一辺倒になっていることがどうしても理にかなっているように思えない。

第1四半期の終了で新たなドル売り相場が始まるのであろうか? どうもそこまで決め打ちをする材料は見当たらない。為替相場も混とんとしている米大統領選の不透明さを反映しているのであろうか?

期末最終日を明日に控えて、特殊玉による為替変動も注意が必要。

※※※※※※※※※※※※※※

アジア開発銀行(ADB)=アジア途上国の今年の経済予測を12月6.0%→5.7%へ下方修正。米金融政策の引き締めが金融ボラティリ ティーを高める可能性があり、中国の一段の減速が近隣諸国に影響を及ぼしかねないほか、生産者物価のデ フレが一部の国の成長率を損なう可能性がある中、下振れリスクが強くなっている。

アジア開発銀行(ADB)=中国経済成長率予測2015年6.9%→2016年6.5%へ減速、2017年6.3%へと減速へ。

※※※※※※※※※※※※※※

21:15 米ADP雇用統計(取引通貨ペア USDJPY)の考え方

21:15 米ADP雇用統計(取引通貨ペア USDJPY)の考え方

※※※※※※※※※※※※※※※

昨日のイエレンFRB議長のハト派発言に、FRBの利上げ観測はややトーンダウンし、米金利の低下とドル安を引き起こしています。米株価に関してはそれほど大きな上昇となならず、逆に日経平均株価は弱含みで推移し、中国株は上昇幅を拡大するなど異なる動きとなっています。

米金利の大幅低下に、予想外にドル売りへのインパクトが大きかった分、クロスでは円安傾向を示しながらも、USDJPYはテクニカルポイントをブレークドル売りが続き、本日の東京市場では、安値(円高)を更新し一時112.40円近くまで値を下げています。

USDJPYの200時間MAは、122.50円近辺にあり、122.40~60円の水準は重要なポイントとなっています。

今日のADP雇用統計は、最重要な経済指標とは言えませんが、金曜日の米雇用統計に向けた前哨戦とも考えられます。予想では19.5万人と前回21.4万人から若干の減少が見込まれています。

過去35回のデータでは、予想と実際との差は、最大7.6万人、平均2.03万人とやや振れが大きな数字となっており、過去3回のデータでは、USDJPYで15分間の変動をみると最大47pips、平均34pipsとまずまずの変動が期待できます。

今回の取引は直前の水準が200時間MAからかい離しているのか、上下どの水準にあるのか、直前の値動きをみて取引の判断をしたいと考えます。

※※※※※※※※※※※※※※※

昨日のイエレンFRB議長のハト派発言に、FRBの利上げ観測はややトーンダウンし、米金利の低下とドル安を引き起こしています。米株価に関してはそれほど大きな上昇となならず、逆に日経平均株価は弱含みで推移し、中国株は上昇幅を拡大するなど異なる動きとなっています。

米金利の大幅低下に、予想外にドル売りへのインパクトが大きかった分、クロスでは円安傾向を示しながらも、USDJPYはテクニカルポイントをブレークドル売りが続き、本日の東京市場では、安値(円高)を更新し一時112.40円近くまで値を下げています。

USDJPYの200時間MAは、122.50円近辺にあり、122.40~60円の水準は重要なポイントとなっています。

今日のADP雇用統計は、最重要な経済指標とは言えませんが、金曜日の米雇用統計に向けた前哨戦とも考えられます。予想では19.5万人と前回21.4万人から若干の減少が見込まれています。

過去35回のデータでは、予想と実際との差は、最大7.6万人、平均2.03万人とやや振れが大きな数字となっており、過去3回のデータでは、USDJPYで15分間の変動をみると最大47pips、平均34pipsとまずまずの変動が期待できます。

今回の取引は直前の水準が200時間MAからかい離しているのか、上下どの水準にあるのか、直前の値動きをみて取引の判断をしたいと考えます。

2016年3月30日(水曜)昨日29日、海外市場の動き

2016年3月30日(水曜)昨日29日、海外市場の動き

イエレンFRB議長のハト派発言に、米金利は低下しドルは全面安。

原油価格(WTI)は38.53ドルへと低下、ダウ平均は17633ドルと0.56%上昇、米10年債利回りは前日1.889%→1.8%へ大幅に低下し、2年債も0.784%へ急低下。

イエレンFRB議長は「海外のリスクを考慮し、FOMCは政策調整を慎重に進めることが妥当」と発言、最近連続した複数の連銀総裁のタカ派発言とは異なり、早期利上げ観測が否定され、米金利は急速に低下し、ドルは全面安。FF金利先物は7月0.25%の利上げ確率51%→46%に低下。

また、カプランダラス連銀総裁の「中国の消費主導型経済への移行により米経済が受ける影響を過小評価してはならない」と中国経済の波乱を予測する発言も気になる。

米S&P/ケースシラー総合20は予想を下回るも前月と変わらず、米CB消費者信頼感指数は予想を上回り、前月分も上方修正さ、経済指標は強さが目立ったが、イエレンFRB議長の講演前で動けず。

USDJPYは、午前1時20分、イエレンFRB議長の講演内容が伝わるとドルは急落。60時間MAの113.30台を割り込み、113.40→113.80、112.80円台の買いを消化し112.62円まで続落し、安値圏で推移するも、円はクロスでは売りが続き下げ幅は他の通貨より弱い。200時間MAの112.40台が大きなポイントへ。

EURUSDは、イエレンFRB議長の発言で、200時間MAの1.1220台を超え、1.1195台→1.1260台へ急進、逆に1.1260台をボトムに1.1300台まで続伸し、高値圏で推移。1.13台で定着し18日の高値1.1330台を超えられるか。

AUDUSDは、イエレンFRB議長の発言で、200時間MAの0.7570近辺を超え、0.7565台→0.7615台へ急進、0.7590台をボトムに、0.7640台まで続伸し、高値圏で推移。過去何度も失敗した0.7650~00の水準を注目。

※※※※※※※※※※※※※※※※※※※※※

イエレンFRB議長=海外のリスクを考慮し、FOMCは政策調整を慎重に進めることが妥当。雇用とインフレの目標を達成するには、FF金利の軌道が昨年12月に想定していたよりもいく分低い水準であるべき可能性が大きいことを海外の動向は示唆。→ 早期利上げ観測が否定されドルは全面安。

イエレンFRB議長=国際金融市場の混乱が米経済に与える影響は限定的な可能性が高く、こうした動向は経済活動やインフレ見通しに関する委員会の基本シナリオを大きく変えていない。

イエレンFRB議長の講演後の、CMEフェドウォッチではFF金利先物は7月0.25%の利上げ確率51%→46%に低下、9月63%→56%に低下。

カプラン・ダラス連銀総裁=米経済は力強く推移するが、GDP対する下向き圧力となり、雇用情勢とインフレに悪影響を及ぼしかねない問題が将来的に発生する可能性がある。

カプラン・ダラス連銀総裁=中国の消費主導型経済への移行により米経済が受ける影響を過小評価してはならない。中国が非常に長い時間をかけて移行するなか、通貨切り下げ、もしくは通貨の逃避といった形での動乱、中国市場の波乱などが見られる期間があると予想される。

カプラン・ダラス連銀総裁=非常に速く世界的な金融市場に波及する恐れがあるのではないかと懸念。中国は経済の移行を成し遂げるための手段を有しているとしながらも、どのような措置を打ち出すかは予測不可能。

※※※※※※※※※※※※※※※※※※※※※

イエレンFRB議長のハト派発言に、米金利は低下しドルは全面安。

原油価格(WTI)は38.53ドルへと低下、ダウ平均は17633ドルと0.56%上昇、米10年債利回りは前日1.889%→1.8%へ大幅に低下し、2年債も0.784%へ急低下。

イエレンFRB議長は「海外のリスクを考慮し、FOMCは政策調整を慎重に進めることが妥当」と発言、最近連続した複数の連銀総裁のタカ派発言とは異なり、早期利上げ観測が否定され、米金利は急速に低下し、ドルは全面安。FF金利先物は7月0.25%の利上げ確率51%→46%に低下。

また、カプランダラス連銀総裁の「中国の消費主導型経済への移行により米経済が受ける影響を過小評価してはならない」と中国経済の波乱を予測する発言も気になる。

米S&P/ケースシラー総合20は予想を下回るも前月と変わらず、米CB消費者信頼感指数は予想を上回り、前月分も上方修正さ、経済指標は強さが目立ったが、イエレンFRB議長の講演前で動けず。

USDJPYは、午前1時20分、イエレンFRB議長の講演内容が伝わるとドルは急落。60時間MAの113.30台を割り込み、113.40→113.80、112.80円台の買いを消化し112.62円まで続落し、安値圏で推移するも、円はクロスでは売りが続き下げ幅は他の通貨より弱い。200時間MAの112.40台が大きなポイントへ。

EURUSDは、イエレンFRB議長の発言で、200時間MAの1.1220台を超え、1.1195台→1.1260台へ急進、逆に1.1260台をボトムに1.1300台まで続伸し、高値圏で推移。1.13台で定着し18日の高値1.1330台を超えられるか。

AUDUSDは、イエレンFRB議長の発言で、200時間MAの0.7570近辺を超え、0.7565台→0.7615台へ急進、0.7590台をボトムに、0.7640台まで続伸し、高値圏で推移。過去何度も失敗した0.7650~00の水準を注目。

※※※※※※※※※※※※※※※※※※※※※

イエレンFRB議長=海外のリスクを考慮し、FOMCは政策調整を慎重に進めることが妥当。雇用とインフレの目標を達成するには、FF金利の軌道が昨年12月に想定していたよりもいく分低い水準であるべき可能性が大きいことを海外の動向は示唆。→ 早期利上げ観測が否定されドルは全面安。

イエレンFRB議長=国際金融市場の混乱が米経済に与える影響は限定的な可能性が高く、こうした動向は経済活動やインフレ見通しに関する委員会の基本シナリオを大きく変えていない。

イエレンFRB議長の講演後の、CMEフェドウォッチではFF金利先物は7月0.25%の利上げ確率51%→46%に低下、9月63%→56%に低下。

カプラン・ダラス連銀総裁=米経済は力強く推移するが、GDP対する下向き圧力となり、雇用情勢とインフレに悪影響を及ぼしかねない問題が将来的に発生する可能性がある。

カプラン・ダラス連銀総裁=中国の消費主導型経済への移行により米経済が受ける影響を過小評価してはならない。中国が非常に長い時間をかけて移行するなか、通貨切り下げ、もしくは通貨の逃避といった形での動乱、中国市場の波乱などが見られる期間があると予想される。

カプラン・ダラス連銀総裁=非常に速く世界的な金融市場に波及する恐れがあるのではないかと懸念。中国は経済の移行を成し遂げるための手段を有しているとしながらも、どのような措置を打ち出すかは予測不可能。

※※※※※※※※※※※※※※※※※※※※※

2016/03/29

2016年3月29日(火曜)欧州・米国市場序盤の動き

2016年3月29日(火曜)欧州・米国市場序盤の動き

原油安、金利低下、ポンド+カナダドル高へ。

原油価格(WTI)は38ドル台前半へと低下、独・英国株は小幅下落、米10年債利回りは低下、米株先物は小幅下落し現物株も弱含みで推移。

イースター明けの欧州市場の動きは、イエレンFRB議長の講演を待っているのか、予想外に動きは鈍い。原油安にかかわらずUSDCADの上値は重くカナダドル買いが続き、GBPUSDも上昇しポンド買いが続く。

AUDNZDの売りの影響なのか、底堅く推移していたAUDUSDは原油安の影響もあり上値は重く、逆に、NZDUSDは底堅く推移。

USDJPYは、安倍首相は、衆議院の解散や消費増税の延期を否定、景気対策の期待感は強まるも、原油安+株安の流れにドル円の上値も重い。

※※※※※※※※※※※※※※※※※※※

原油安、金利低下、ポンド+カナダドル高へ。

原油価格(WTI)は38ドル台前半へと低下、独・英国株は小幅下落、米10年債利回りは低下、米株先物は小幅下落し現物株も弱含みで推移。

イースター明けの欧州市場の動きは、イエレンFRB議長の講演を待っているのか、予想外に動きは鈍い。原油安にかかわらずUSDCADの上値は重くカナダドル買いが続き、GBPUSDも上昇しポンド買いが続く。

AUDNZDの売りの影響なのか、底堅く推移していたAUDUSDは原油安の影響もあり上値は重く、逆に、NZDUSDは底堅く推移。

USDJPYは、安倍首相は、衆議院の解散や消費増税の延期を否定、景気対策の期待感は強まるも、原油安+株安の流れにドル円の上値も重い。

※※※※※※※※※※※※※※※※※※※

2016年3月29日(火曜)アジア・欧州市場序盤の動き

2016年3月29日(火曜)アジア・欧州市場序盤の動き

日経平均株価は小幅下落、中国株は弱く上海総合は1.28%近く下落、深センは1.83%近く下落へ。原油価格(WTI)も弱く39ドル低下。

為替相場は、全通貨共に小幅な値動きでドル買いで推移。今日のスポットは期末の3月31日に当り、全般的に実需筋が中心の値動きで、USDJPYは底堅く推移するも113.20~80のレンジを抜け出せず。

今晩のイエレンFRB議長の講演を早くも意識してる面もあるのか、前日のドル買いから全体的にドル高への動きが続いている。

USDJPYは、期末要因もあるのか、中値の直前直後で上下に変動し、ドル買いが強まり、昨日の高値の113.69を上回り113.70台まで上昇し、高値圏で推移が続く。

EURUSDは、昨日の午前零時1.1220近辺を高値に、欧州市場に入り1.1160台まで続落。下げ幅は限定的で昨日の上昇スタート付近まで値を戻しただけで、これからが、連休明けの欧州市場の本領が発揮することを期待したい。

GBPUSD、AUDUSD、NZDUSDと、昨日の上昇の調整過程にあり、GBPUSDは1.4180、AUDUSDは0.7510、NZDUSDは0.6710と、昨日の上昇時の水準がボトムになりやすいと思われる。

※※※※※※※※※※※※※※※※※※※※※

日経平均株価は小幅下落、中国株は弱く上海総合は1.28%近く下落、深センは1.83%近く下落へ。原油価格(WTI)も弱く39ドル低下。

為替相場は、全通貨共に小幅な値動きでドル買いで推移。今日のスポットは期末の3月31日に当り、全般的に実需筋が中心の値動きで、USDJPYは底堅く推移するも113.20~80のレンジを抜け出せず。

今晩のイエレンFRB議長の講演を早くも意識してる面もあるのか、前日のドル買いから全体的にドル高への動きが続いている。

USDJPYは、期末要因もあるのか、中値の直前直後で上下に変動し、ドル買いが強まり、昨日の高値の113.69を上回り113.70台まで上昇し、高値圏で推移が続く。

EURUSDは、昨日の午前零時1.1220近辺を高値に、欧州市場に入り1.1160台まで続落。下げ幅は限定的で昨日の上昇スタート付近まで値を戻しただけで、これからが、連休明けの欧州市場の本領が発揮することを期待したい。

GBPUSD、AUDUSD、NZDUSDと、昨日の上昇の調整過程にあり、GBPUSDは1.4180、AUDUSDは0.7510、NZDUSDは0.6710と、昨日の上昇時の水準がボトムになりやすいと思われる。

※※※※※※※※※※※※※※※※※※※※※

米CB消費者信頼感指数の考え方 (取引通貨ペア USDJPY)

米CB消費者信頼感指数の考え方 (取引通貨ペア USDJPY)

昨日は、弱い米コアPCE価格指数にドル売りの流れが一時強まっていましたが、直近のアトランタ連銀GDPNowを見ても、米第1四半期が下方修正されるなどの弱気なムードが強まっています。

今日、29日からは欧州各国はイースター休暇明けで復帰し、正常な取引に戻ることになります。米経済も経済指標から強弱が混在した数字となっていますが、FRB当局者はタカ派ムードが支配的になってきており、今日の午前零時30分からのイエレンFRB議長の講演の注目度は高まっています。

さて、それに先駆けて発表される今日の米消費者信頼感指数も、米国の景況感を測る意味では重要で、短期的にはいままでよりっも変動が大きくなる可能性も高いと考えます。

今回の予想は94.0と前回の92.2から改善が見込まれています。また、過去33回のデータでは、予想と実際との差は、最大9.1%、平均4.1%と比較的差が大きく、過去25回のデータでは、USDJPYで発表直後15分間の変動は、最大37.8、平均15.2と予想外に動きは鈍いことが示されています。

実際の売買判断では、発表直前の値動きとテクニカルポイントで判断しますが、113.05~113.70円のレンジを抜け出しているのか? 基本は押し目回の流れが継続しているように感じられます。

昨日は、弱い米コアPCE価格指数にドル売りの流れが一時強まっていましたが、直近のアトランタ連銀GDPNowを見ても、米第1四半期が下方修正されるなどの弱気なムードが強まっています。

今日、29日からは欧州各国はイースター休暇明けで復帰し、正常な取引に戻ることになります。米経済も経済指標から強弱が混在した数字となっていますが、FRB当局者はタカ派ムードが支配的になってきており、今日の午前零時30分からのイエレンFRB議長の講演の注目度は高まっています。

さて、それに先駆けて発表される今日の米消費者信頼感指数も、米国の景況感を測る意味では重要で、短期的にはいままでよりっも変動が大きくなる可能性も高いと考えます。

今回の予想は94.0と前回の92.2から改善が見込まれています。また、過去33回のデータでは、予想と実際との差は、最大9.1%、平均4.1%と比較的差が大きく、過去25回のデータでは、USDJPYで発表直後15分間の変動は、最大37.8、平均15.2と予想外に動きは鈍いことが示されています。

実際の売買判断では、発表直前の値動きとテクニカルポイントで判断しますが、113.05~113.70円のレンジを抜け出しているのか? 基本は押し目回の流れが継続しているように感じられます。

2016年3月29日(火曜)昨日28日、海外市場の動き

2016年3月29日(火曜)昨日28日、海外市場の動き

週明けの月曜日、イースターマンデーで欧州市場の多くは休日で動きが鈍い中、原油価格は一時38ドル台まで下落、終値では39.41ドルと小幅下落へ。ダウ平均は前日比+19.66ドルと小幅上昇へ。米10年債利回りは前日1.9→1.9106%へ上昇。CRBは上昇、VIXも上昇へ。

米連邦議会のビジターセンターで発表事件に議会は閉鎖され、ほぼ同時刻にホワイトハウスも不審者侵入に閉鎖へ。

米個人所費が弱い反面、米中古住宅販売とダラス連銀製造業活動指数は、共に予想外に強い。ただ、この結果を受けて、アトランタ連銀GDPNow=米第1四半期GD予測値は、1.4%→0.6%へ大幅下方修正。

原油価格は、4月14日の増産凍結会合にOPEC加盟のイランとリビアの参加表明がなく、弱気なムードが広まっているが、終値ベースでは39ドル台を回復へ。

為替相場は、中国経済の安定期待もあるのか、一日を通じてAUD+NZD+CAD買いの流れは強く、原油価格と連動性の高い、カナダドルまでもが弱い原油価格にも上昇を続け、通常と異なる変化となっている。

USDJPYは、株価連動にアジア市場の113.60台を高値に一時113.10台まで続落、先週金曜日の終値水準近くまで値を戻して、ようやく反発し113.40円台で推移。

EURUSDは、アジア、欧州市場では動きが鈍く1.1150~1.1170の狭いレンジで推移。米国市場に入り上昇が始まり、弱い米経済指標もあり1.1210台まで急伸、1.1190近辺で推移。

AUDUSDは、アジア市場の0.7490台をボトム、欧米市場では0.7550台へと続伸。弱い米経済指標も意識されているが、原油価格を含め連動性は弱く、先高感が強まっている。

※※※※※※※※※※※※※※※※※※※

アトランタ連銀GDPNow=米第1四半期GD予測値は、1.4%→0.6%へ大幅に下方修正。

米連邦議会のビジターセンターで発表事件に議会は閉鎖へ。同時刻にホワイトハウスも閉鎖へ。

4月14日カタールのドーハで開催予定の産油国による増産凍結会合で、OPEC加盟国のイランとリビアが参加を表明せず。大手英金融機関が原油先物35ドルへ低下予測へ。

中国国家統計局の27日発表の1-2月の工業利益が8か月ぶりに増加し、中国経済の安定期待が強まり、香港のオフショア人民元が7営業日ぶりに反発、資源国通貨の上昇が目立つ。

※※※※※※※※※※※※※※※※※※※

週明けの月曜日、イースターマンデーで欧州市場の多くは休日で動きが鈍い中、原油価格は一時38ドル台まで下落、終値では39.41ドルと小幅下落へ。ダウ平均は前日比+19.66ドルと小幅上昇へ。米10年債利回りは前日1.9→1.9106%へ上昇。CRBは上昇、VIXも上昇へ。

米連邦議会のビジターセンターで発表事件に議会は閉鎖され、ほぼ同時刻にホワイトハウスも不審者侵入に閉鎖へ。

米個人所費が弱い反面、米中古住宅販売とダラス連銀製造業活動指数は、共に予想外に強い。ただ、この結果を受けて、アトランタ連銀GDPNow=米第1四半期GD予測値は、1.4%→0.6%へ大幅下方修正。

原油価格は、4月14日の増産凍結会合にOPEC加盟のイランとリビアの参加表明がなく、弱気なムードが広まっているが、終値ベースでは39ドル台を回復へ。

為替相場は、中国経済の安定期待もあるのか、一日を通じてAUD+NZD+CAD買いの流れは強く、原油価格と連動性の高い、カナダドルまでもが弱い原油価格にも上昇を続け、通常と異なる変化となっている。

USDJPYは、株価連動にアジア市場の113.60台を高値に一時113.10台まで続落、先週金曜日の終値水準近くまで値を戻して、ようやく反発し113.40円台で推移。

EURUSDは、アジア、欧州市場では動きが鈍く1.1150~1.1170の狭いレンジで推移。米国市場に入り上昇が始まり、弱い米経済指標もあり1.1210台まで急伸、1.1190近辺で推移。

AUDUSDは、アジア市場の0.7490台をボトム、欧米市場では0.7550台へと続伸。弱い米経済指標も意識されているが、原油価格を含め連動性は弱く、先高感が強まっている。

※※※※※※※※※※※※※※※※※※※

アトランタ連銀GDPNow=米第1四半期GD予測値は、1.4%→0.6%へ大幅に下方修正。

米連邦議会のビジターセンターで発表事件に議会は閉鎖へ。同時刻にホワイトハウスも閉鎖へ。

4月14日カタールのドーハで開催予定の産油国による増産凍結会合で、OPEC加盟国のイランとリビアが参加を表明せず。大手英金融機関が原油先物35ドルへ低下予測へ。

中国国家統計局の27日発表の1-2月の工業利益が8か月ぶりに増加し、中国経済の安定期待が強まり、香港のオフショア人民元が7営業日ぶりに反発、資源国通貨の上昇が目立つ。

※※※※※※※※※※※※※※※※※※※

2016/03/28

2016年3月28日(月曜)欧州・米国市場序盤の動き

2016年3月28日(月曜)欧州・米国市場序盤の動き

週明けの欧州市場はイースターマンデーで動きが鈍い中、連休明けの米国市場は、原油価格(WTI)は40ドルを割り込み小幅下落、欧州株は大幅下落、米株は小幅高からスタート。

変動要因が少ない中で、米コアPCEデフレーターは予想外の弱く、ドル売りの流れが目立った。

円はクロスで売りが続くも、USDJPYは113.20台まで下落し、先週末の終値113.03円のスタート地点が重要なポイントになっている。

EURUSDは、1.1170台の上値が抑えられていたが、弱い米コアPCEデフレーターを契機にし上抜け、1.1210台まで上昇。GBPUSDも、1.4180台を超えてからは買いが加速一時1.4280台まで上昇。

AUDUSDは、アジア市場の0.7490台を底値に0.7550台まで続伸、NZDUSDとともに強さが目立っている。USDCADは、原油価格が小幅下落する中、1.3230を割り込み1.3180台まで続落し、カナダドル買いの流れを継続。

※※※※※※※※※※※※※※※※※※※

週明けの欧州市場はイースターマンデーで動きが鈍い中、連休明けの米国市場は、原油価格(WTI)は40ドルを割り込み小幅下落、欧州株は大幅下落、米株は小幅高からスタート。

変動要因が少ない中で、米コアPCEデフレーターは予想外の弱く、ドル売りの流れが目立った。

円はクロスで売りが続くも、USDJPYは113.20台まで下落し、先週末の終値113.03円のスタート地点が重要なポイントになっている。

EURUSDは、1.1170台の上値が抑えられていたが、弱い米コアPCEデフレーターを契機にし上抜け、1.1210台まで上昇。GBPUSDも、1.4180台を超えてからは買いが加速一時1.4280台まで上昇。

AUDUSDは、アジア市場の0.7490台を底値に0.7550台まで続伸、NZDUSDとともに強さが目立っている。USDCADは、原油価格が小幅下落する中、1.3230を割り込み1.3180台まで続落し、カナダドル買いの流れを継続。

※※※※※※※※※※※※※※※※※※※

2016年3月28日(月曜)アジア・欧州市場序盤の動き

2016年3月28日(月曜)アジア・欧州市場序盤の動き

今日からサマータイム入りの欧州市場はイースターマンデーでやや閑散になりがちながら、米国市場はフルに活動することで、通常の動きが期待でる。

日経平均株価は0.77%上昇、逆に上海総合は0.73%低下。原油価格は40ドル台へ再び上昇。日本では5月のサミット前にでも消費増税の延期を含む、景気対策が発動する可能性が強まっている。

今日のアジア市場では、日本株高=円安の流れに、円はクロスで円面安の展開となり、USDJPYは113.50円を超え一時113.67円近辺まで上昇するも、株価の上昇が止まるの逆に利食いの売りに113.40円台まで低下。引き続き、円安の流れを維持し、113.30~35円近辺が大きなポイントで円の弱さが目立っている。

週末リスクがやや気になっていたが、一部ではテロによる死傷者が多数でるも金融市場への影響は見られず、週明けの為替相場は先週末のポジションの巻き戻しからスタート。その影響に、EUR+GBP+AUD+NZDの買いがアジア市場では先行している。

調整一巡後の米国市場の動きを見守る展開になりやすい。

※※※※※※※※※※※※※※※※※※※※

安倍首相、消費増税の延期を含む対応策を5月26日、27日にサミット前に検討。

※※※※※※※※※※※※※※※※※※※※

今日からサマータイム入りの欧州市場はイースターマンデーでやや閑散になりがちながら、米国市場はフルに活動することで、通常の動きが期待でる。

日経平均株価は0.77%上昇、逆に上海総合は0.73%低下。原油価格は40ドル台へ再び上昇。日本では5月のサミット前にでも消費増税の延期を含む、景気対策が発動する可能性が強まっている。

今日のアジア市場では、日本株高=円安の流れに、円はクロスで円面安の展開となり、USDJPYは113.50円を超え一時113.67円近辺まで上昇するも、株価の上昇が止まるの逆に利食いの売りに113.40円台まで低下。引き続き、円安の流れを維持し、113.30~35円近辺が大きなポイントで円の弱さが目立っている。

週末リスクがやや気になっていたが、一部ではテロによる死傷者が多数でるも金融市場への影響は見られず、週明けの為替相場は先週末のポジションの巻き戻しからスタート。その影響に、EUR+GBP+AUD+NZDの買いがアジア市場では先行している。

調整一巡後の米国市場の動きを見守る展開になりやすい。

※※※※※※※※※※※※※※※※※※※※

安倍首相、消費増税の延期を含む対応策を5月26日、27日にサミット前に検討。

※※※※※※※※※※※※※※※※※※※※

2016/03/27

2016年3月27日(日曜) 今週の為替相場を考える(3月28日~4月1日)

2016年3月27日(日曜) 今週の為替相場を考える(3月28日~4月1日)

月並みながら、今週の注目点は米雇用統計、日銀短観、期末要因、ブルッセル後のユーロ圏経済の行方。そして、直接的には、原油価格+米株+米金利で、4月27日のFOMCに向けた利上げ観測の可能性の強弱が為替相場に大きく影響すると思われる。

ブラード・セントルイス連銀総裁、カプラン・ダラス連銀総裁、ラッカー・リッチモンド連銀総裁、エバンズ・シカゴ連銀総裁、ロックハート・アトランタ連銀総裁、ウィリアムズSF連銀総裁と、当局者からは予想外にタカ派発言が多く、29日のイエレンFRB議長がどのような発言をするのか注目。早期追加利上げの可能性の有無を見極めたい。

先週末の米GDPと個人消費は上方修正され、今回の米雇用統計の結果が仮に強くなるようであれば、6月の次回利上げ予測から4月へ前倒しされる可能性もある。米金利の上昇=新興市場国安=株安=クロスの円高へ、逆に弱ければ流れの逆へと動き、為替相場に大きな影響を与えることになりそうである。

日銀短観は夏の参議院選挙を前に、消費増税の行方に影響を与える可能性が高く、また弱いようであれば、日銀の追加緩和期待の高まりに、4月28日の金融政策決定会合で追加緩和の期待が高まり、株高=円安相場が期待できる。

期末要因は、予測できないが、経験則ではEURGBP等で、ポンド高に振れることが多いように思われてならない。ユーロ圏経済だが、先のパリ同時多発テル後のEUR相場への影響は、短期間で収束し株価へマイナス反応も続くことはなかったが、今回も同じ道を歩むのであろうか?

原油書(WTI)は26ドル台のボトムから一時42ドル近くへと上昇から再び下落、38.00~42.00ドルで安定することができるか? この動きが米株と米金利に影響を与えやすくなる。

※※※※※※※※※※※※※※※

【EURUSD 予想1.1000~1.1350】

ブルッセルの連続テロ事件がユーロ相場に与える悪影響を過度に考えないようにしているが、ECBの緩和パッケージの効果が削がれるのではと心配している。EURUSD1.1400を超えられず、逆に安値は1.1144と前週の安値1.1058を下回ることもできず、予想外に冷静な値動きに、1.1100を中心とした動きを考えたい。

【GBPUSD 予想1.4000~1.4400】

ブルッセルの連続テロ事件に、6月23日の英国民投票でEU離脱支持者が増加、GBPUSDは1.45のビックポイントから400ポイント近く下落、ポンドクロスでも弱さが目立っている。先週と先々週と2度に渡り1.4050をボトムに反発していることを考えれば、1.4050を維持できるか意識せざるを得ない。今週は期末要因もあり、相場変動が大きくなる可能性も加えて考える必要がる。

【AUDUSD 予想0.7400~0.7600→0.7800】

原油価格が40ドル台を維持できず、商品価格もやや軟調なのが気になるが、Weeklyチャートでは上昇へと変化し、買いの流れが続いている通貨ペアでもある。過去3週間の動きでも0.7400でボトム感が強まり、過去3週間の動きは0.76台の上値は重く、終値ベースで0.7600を超えてくることができるか、大きなポイントになりそうである。

【USDJPY 予想111.50~114.50】

市場センチメントと取り巻く環境は円安ながら、実際の動きは予想外に上値も重い。短期的な値動きは112.50円を超えてから円安センチメントが強まり、113.50直前まで上昇し113円台で終了しており、緩やかな円安を期待したくなる。過去6週間の動きでは110.67~114.87のレンジ内で推移し、大枠は111~114円のレンジ続き、110円を割り込むか115円台を超えるか直近のレンジを抜け出すまでは決め打ちすることはできず。ただ、経験則では4月からドル高・円安相場の流れが変わることが多く、引き続き円安相場を期待したくなる。

月並みながら、今週の注目点は米雇用統計、日銀短観、期末要因、ブルッセル後のユーロ圏経済の行方。そして、直接的には、原油価格+米株+米金利で、4月27日のFOMCに向けた利上げ観測の可能性の強弱が為替相場に大きく影響すると思われる。

ブラード・セントルイス連銀総裁、カプラン・ダラス連銀総裁、ラッカー・リッチモンド連銀総裁、エバンズ・シカゴ連銀総裁、ロックハート・アトランタ連銀総裁、ウィリアムズSF連銀総裁と、当局者からは予想外にタカ派発言が多く、29日のイエレンFRB議長がどのような発言をするのか注目。早期追加利上げの可能性の有無を見極めたい。

先週末の米GDPと個人消費は上方修正され、今回の米雇用統計の結果が仮に強くなるようであれば、6月の次回利上げ予測から4月へ前倒しされる可能性もある。米金利の上昇=新興市場国安=株安=クロスの円高へ、逆に弱ければ流れの逆へと動き、為替相場に大きな影響を与えることになりそうである。

日銀短観は夏の参議院選挙を前に、消費増税の行方に影響を与える可能性が高く、また弱いようであれば、日銀の追加緩和期待の高まりに、4月28日の金融政策決定会合で追加緩和の期待が高まり、株高=円安相場が期待できる。

期末要因は、予測できないが、経験則ではEURGBP等で、ポンド高に振れることが多いように思われてならない。ユーロ圏経済だが、先のパリ同時多発テル後のEUR相場への影響は、短期間で収束し株価へマイナス反応も続くことはなかったが、今回も同じ道を歩むのであろうか?

原油書(WTI)は26ドル台のボトムから一時42ドル近くへと上昇から再び下落、38.00~42.00ドルで安定することができるか? この動きが米株と米金利に影響を与えやすくなる。

※※※※※※※※※※※※※※※

【EURUSD 予想1.1000~1.1350】

ブルッセルの連続テロ事件がユーロ相場に与える悪影響を過度に考えないようにしているが、ECBの緩和パッケージの効果が削がれるのではと心配している。EURUSD1.1400を超えられず、逆に安値は1.1144と前週の安値1.1058を下回ることもできず、予想外に冷静な値動きに、1.1100を中心とした動きを考えたい。

【GBPUSD 予想1.4000~1.4400】

ブルッセルの連続テロ事件に、6月23日の英国民投票でEU離脱支持者が増加、GBPUSDは1.45のビックポイントから400ポイント近く下落、ポンドクロスでも弱さが目立っている。先週と先々週と2度に渡り1.4050をボトムに反発していることを考えれば、1.4050を維持できるか意識せざるを得ない。今週は期末要因もあり、相場変動が大きくなる可能性も加えて考える必要がる。

【AUDUSD 予想0.7400~0.7600→0.7800】

原油価格が40ドル台を維持できず、商品価格もやや軟調なのが気になるが、Weeklyチャートでは上昇へと変化し、買いの流れが続いている通貨ペアでもある。過去3週間の動きでも0.7400でボトム感が強まり、過去3週間の動きは0.76台の上値は重く、終値ベースで0.7600を超えてくることができるか、大きなポイントになりそうである。

【USDJPY 予想111.50~114.50】

市場センチメントと取り巻く環境は円安ながら、実際の動きは予想外に上値も重い。短期的な値動きは112.50円を超えてから円安センチメントが強まり、113.50直前まで上昇し113円台で終了しており、緩やかな円安を期待したくなる。過去6週間の動きでは110.67~114.87のレンジ内で推移し、大枠は111~114円のレンジ続き、110円を割り込むか115円台を超えるか直近のレンジを抜け出すまでは決め打ちすることはできず。ただ、経験則では4月からドル高・円安相場の流れが変わることが多く、引き続き円安相場を期待したくなる。

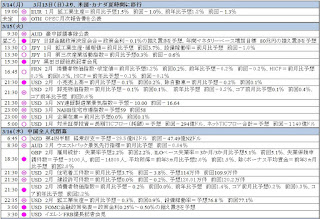

今週の主な材料(3月26日~4月1日)

今週の主な材料(3月26日~4月1日)

今週明けから英国や欧州各国はサマータイムに入り、逆に週末には豪州やNZはサマータイムが終了する。月曜(28日)は、豪州、英国、ドイツ、スイス市場は休場(イースターマンデー)で休場となるが、米国市場はフルに活動するので、月曜の海外市場は通常の変動と変わらず。

今週は、3月の最終週に当たり、本邦の本決算、海外でも四半期決算に当たる。そのため、特殊要因による変動が大きくなる可能性が高く、スポット最終日の取引となる3月29日から31日のロンドンフィキシングの午前零時過ぎの動きは注意が必要。

今週の最大のイベントは、4/1(金)の米雇用統計で、それ以外にも金曜日のイベントは多い。米雇用統計がが強ければ4月27日のFOMCでにわかに利上げ観測が強まることが予想され、米金利の上昇+ドル高の流れが期待できる。

4/1(金)の日銀短観も気になる。日本の消費増税の是非が問われる中、また、7月の衆参同時選挙の期待を前にして、本邦企業の景況感は改善しているのであろうか? 4月28日の日銀の金融政策決定会合で追加緩和の有無を占う上で重要と思われ、弱ければ=追加緩和期待=株上昇=円安へ素直に動くことが予想される。

それ以外はいつもながら、米国発の経済指標はそれなりに重要で、欧州各国のGDP、CPI、雇用統計などの発表も多い。また、4/1(金)の中国の製造業・非製造業のPMIの発表も注目したい。

3/29(火)のイエレンFRB議長講演、3/31(木)はダドリーNY連銀総裁の発言が予定されており、注目したい。

※※※※※※※※※※※

3/28(月) 欧州市場は夏時間へ変更、イースターマンデー

21:30 USD 個人所得+個人消費支出

23:00 USD NAR米中古住宅販売保留の仮契約指動指数

3/29(火)

08:30 JPY 雇用統計

22:00 USD S&P/ケースシラー総合20住宅価格指数

23:00 USD CB消費者信頼感指数

00:30 USD イエレンFRB議長講演

3/30(水)

08:50 JPY 鉱工業生産・速報値

18:00 EUR 消費者信頼感

21:00 GER 消費者物価指数

21:15 USD ADP雇用統計

03:20 CAD パターソン・カナダ中銀副総裁講演

3/31(木)

16:00 GBP カーニーBOE総裁発言

16:45 FRN 消費者物価指数

16:55 GER 雇用統計

17:30 GBP 第4四半期GDP

17:30 GBP 第4四半期経常収支

18:00 EUR 費者物価指数

21:30 CAD 月次GDP

21:30 USD 新規失業保険申請件数

22:45 USD シカゴ購買部協会景気指数

06:00 USD ダドリーNY連銀総裁発言

4/1(金)

08:50 JPY 第1四半期日銀短観

10:00 CHN 製造業PMI

10:45 CHN 財新製造業PM

17:00 EUR 製造業PMI

17:30 GBP 製造業PMI

18:00 EUR 失業率

21:30 USD 雇用統計

22:45 USD 製造業PMI

23:00 USD ISM製造業景況指数=

23:00 USD ミシガン大学消費者信頼感指数

23:00 USD 建設支出

4/3(日) オーストラリア、NZは夏時間が終了し冬時間へ移行

※※※※※※※※※※※

今週明けから英国や欧州各国はサマータイムに入り、逆に週末には豪州やNZはサマータイムが終了する。月曜(28日)は、豪州、英国、ドイツ、スイス市場は休場(イースターマンデー)で休場となるが、米国市場はフルに活動するので、月曜の海外市場は通常の変動と変わらず。

今週は、3月の最終週に当たり、本邦の本決算、海外でも四半期決算に当たる。そのため、特殊要因による変動が大きくなる可能性が高く、スポット最終日の取引となる3月29日から31日のロンドンフィキシングの午前零時過ぎの動きは注意が必要。

今週の最大のイベントは、4/1(金)の米雇用統計で、それ以外にも金曜日のイベントは多い。米雇用統計がが強ければ4月27日のFOMCでにわかに利上げ観測が強まることが予想され、米金利の上昇+ドル高の流れが期待できる。

4/1(金)の日銀短観も気になる。日本の消費増税の是非が問われる中、また、7月の衆参同時選挙の期待を前にして、本邦企業の景況感は改善しているのであろうか? 4月28日の日銀の金融政策決定会合で追加緩和の有無を占う上で重要と思われ、弱ければ=追加緩和期待=株上昇=円安へ素直に動くことが予想される。

それ以外はいつもながら、米国発の経済指標はそれなりに重要で、欧州各国のGDP、CPI、雇用統計などの発表も多い。また、4/1(金)の中国の製造業・非製造業のPMIの発表も注目したい。

3/29(火)のイエレンFRB議長講演、3/31(木)はダドリーNY連銀総裁の発言が予定されており、注目したい。

※※※※※※※※※※※

3/28(月) 欧州市場は夏時間へ変更、イースターマンデー

21:30 USD 個人所得+個人消費支出

23:00 USD NAR米中古住宅販売保留の仮契約指動指数

3/29(火)

08:30 JPY 雇用統計

22:00 USD S&P/ケースシラー総合20住宅価格指数

23:00 USD CB消費者信頼感指数

00:30 USD イエレンFRB議長講演

3/30(水)

08:50 JPY 鉱工業生産・速報値

18:00 EUR 消費者信頼感

21:00 GER 消費者物価指数

21:15 USD ADP雇用統計

03:20 CAD パターソン・カナダ中銀副総裁講演

3/31(木)

16:00 GBP カーニーBOE総裁発言

16:45 FRN 消費者物価指数

16:55 GER 雇用統計

17:30 GBP 第4四半期GDP

17:30 GBP 第4四半期経常収支

18:00 EUR 費者物価指数

21:30 CAD 月次GDP

21:30 USD 新規失業保険申請件数

22:45 USD シカゴ購買部協会景気指数

06:00 USD ダドリーNY連銀総裁発言

4/1(金)

08:50 JPY 第1四半期日銀短観

10:00 CHN 製造業PMI

10:45 CHN 財新製造業PM

17:00 EUR 製造業PMI

17:30 GBP 製造業PMI

18:00 EUR 失業率

21:30 USD 雇用統計

22:45 USD 製造業PMI

23:00 USD ISM製造業景況指数=

23:00 USD ミシガン大学消費者信頼感指数

23:00 USD 建設支出

4/3(日) オーストラリア、NZは夏時間が終了し冬時間へ移行

※※※※※※※※※※※

2016/03/26

最新のIMMポジション(3月22日集計分)から

最新のIMMポジション(3月22日集計分)から

7通貨(円、ユーロ、ポンド、スイスフラン、カナダドル、豪ドル、NZドル)の合計ネットショートポジションは、減少幅は971と超スローペースとなるも-42,206とさらに減少を続け、2014年5月6日の週から続く、ネットショートがいつごろ転換するのだろうか?

ネットショートの減少は、対ドルのセンチメントが弱気であることの証明で、ネットロングへ転換できるのかを、非常に注目している。

通貨別にみると、円、EUR、カナダ、豪ドルの買いが上昇し、ポンド、スイス、NZドルは逆に買いが減少している。特にポンドは-13,619→-37,723とショートが拡大し、他と比較して弱さが目立っている。

円は、ネットロングは伸び悩みを示ししてしているが、引き続きロングを維持しており、この結果だけを見ると潜在的な円高を期待したポジションに傾斜していると思われる。

ユーロは、ネットのショートは減少傾向にあるも、直近の4週間では逆にショートが小幅ながら拡大、潜在的なユーロ安を意識しているように思われてならない。

ポンドは、前週にネットショートは急減したが、逆に先週は急上昇と出入りの激しい流れが続いている。6月23日の英国民投票がどうしてもマイナス作用をしており、ポンドのプラス要因を削ぎプラス思考も難しい。

豪ドルは、伸びは鈍いもネットでロングを維持しており、テクニカルにも潜在的な買い圧力は続くと思われる。

7通貨(円、ユーロ、ポンド、スイスフラン、カナダドル、豪ドル、NZドル)の合計ネットショートポジションは、減少幅は971と超スローペースとなるも-42,206とさらに減少を続け、2014年5月6日の週から続く、ネットショートがいつごろ転換するのだろうか?

ネットショートの減少は、対ドルのセンチメントが弱気であることの証明で、ネットロングへ転換できるのかを、非常に注目している。

通貨別にみると、円、EUR、カナダ、豪ドルの買いが上昇し、ポンド、スイス、NZドルは逆に買いが減少している。特にポンドは-13,619→-37,723とショートが拡大し、他と比較して弱さが目立っている。

円は、ネットロングは伸び悩みを示ししてしているが、引き続きロングを維持しており、この結果だけを見ると潜在的な円高を期待したポジションに傾斜していると思われる。

ユーロは、ネットのショートは減少傾向にあるも、直近の4週間では逆にショートが小幅ながら拡大、潜在的なユーロ安を意識しているように思われてならない。

ポンドは、前週にネットショートは急減したが、逆に先週は急上昇と出入りの激しい流れが続いている。6月23日の英国民投票がどうしてもマイナス作用をしており、ポンドのプラス要因を削ぎプラス思考も難しい。

豪ドルは、伸びは鈍いもネットでロングを維持しており、テクニカルにも潜在的な買い圧力は続くと思われる。

2016年3月26日(土曜)昨日25日 海外市場の動き

2016年3月26日(土曜)昨日25日 海外市場の動き

グッド・フライデイーで多くの欧州市場は休場で、米国では株式・債券市場が休場のため、為替相場は休眠状態。

米第4四半期GDP・確報値は1.4%増+個人消費2.4%と予想外に強い結果となったが、値動きは緩慢。一部の報道では企業利益が7年ぶり大幅減少とのことでやや冷めた見方へ。

ブルッセル爆破事件による不安心理は続き、イースター休暇のロングウイークエンド入りではドルをロングに傾ける傾向があり、平穏無事に週明けをむかえれば、やや調整色が強くなりそうな可能性も。また、来週は期末最終週に当たることもあり、通貨間の予想外の変動mの気になる。

USDJPYは、緩やかな上昇へ。欧米市場はロングウイークエンドで主役不在の中、終盤にかけては週末リスクを気にしたのか、ポジション調整なのか売りへと変化するも、113円台を維持。113.50円の壁を超えることができるかを注目。

EURUSDは、緩やかな下落へ。欧米市場が不在で本当の流れは見えてこないが、過去2日間は1.1150をボトムに下げ止まるも、反発力は見られず。強い米GDP+ロングウイークエンドのリスクを回避するユーロ売りに上値は限定的で、1.1140~1.1175の両ポイントをどちらが先にぬけるのか?

AUDUSDは、緩やかな下落へ。為替市場は全体的に動きが鈍い中、ドル高の流れに0.7500を試す水準まで緩やかに下落。特に豪ドル売りの材料は見当たらない。短期の売りに対して、中長期間買いへと変化しており、週明けの動きを注目。

※※※※※※※※※※※※※※※

グッド・フライデイーで多くの欧州市場は休場で、米国では株式・債券市場が休場のため、為替相場は休眠状態。

米第4四半期GDP・確報値は1.4%増+個人消費2.4%と予想外に強い結果となったが、値動きは緩慢。一部の報道では企業利益が7年ぶり大幅減少とのことでやや冷めた見方へ。

ブルッセル爆破事件による不安心理は続き、イースター休暇のロングウイークエンド入りではドルをロングに傾ける傾向があり、平穏無事に週明けをむかえれば、やや調整色が強くなりそうな可能性も。また、来週は期末最終週に当たることもあり、通貨間の予想外の変動mの気になる。

USDJPYは、緩やかな上昇へ。欧米市場はロングウイークエンドで主役不在の中、終盤にかけては週末リスクを気にしたのか、ポジション調整なのか売りへと変化するも、113円台を維持。113.50円の壁を超えることができるかを注目。

EURUSDは、緩やかな下落へ。欧米市場が不在で本当の流れは見えてこないが、過去2日間は1.1150をボトムに下げ止まるも、反発力は見られず。強い米GDP+ロングウイークエンドのリスクを回避するユーロ売りに上値は限定的で、1.1140~1.1175の両ポイントをどちらが先にぬけるのか?

AUDUSDは、緩やかな下落へ。為替市場は全体的に動きが鈍い中、ドル高の流れに0.7500を試す水準まで緩やかに下落。特に豪ドル売りの材料は見当たらない。短期の売りに対して、中長期間買いへと変化しており、週明けの動きを注目。

※※※※※※※※※※※※※※※

2016/03/25

2016年3月25日(金曜)アジア・欧州市場序盤の動き

2016年3月25日(金曜)アジア・欧州市場序盤の動き

イースター休暇で多くのアジア・欧州市場が休場となる、週末の金曜日。日経平均株価は17000円台へ上昇、原油価格(WTI)は上昇力は鈍く、39ドル台半ばで推移。

注目の日本全国CPIは前回よりも改善し、コアコアも上昇しているがそのペースは超緩慢で、東京都区部CPIは、コアコアは若干の上昇となるも、総合とコアは前回と予想を下回りマイナス圏へと突入。2%のインフレターゲットはいったいいつになったら達成できるのであろうか?

ところで、なぜかここにきて、米通貨当局者からタカ派発言が多く目立ち、金利に敏感な為替相場はどうしても、主要通貨に対してドルブルになりやすい。また、ブルッセルのテロ攻撃もようやく落ち着いてはいるも、ロングウイークエンドの週末リスクをどうしても気にしてしまう。

USDJPYは、112.70~113.30円の60ポイントレンジで動けず、113.50円を超えたら話場別だか、今日がダメでも来週にでもその可能性を意識しながら押し目買いのみを考えたい。

EURUSDは、1.1140で下げ止まっているが、徐々に上値は切り下がり、1.1200台を回復できるまでは、弱気ムードが続く。

AUDUSDは、長期的に上昇へと変化した可能性もあり、押し目買いで、AUDJPYも底堅く押し目買いの流れは変わらず。

※※※※※※※※※※※※※※※※※※※

イースター休暇で多くのアジア・欧州市場が休場となる、週末の金曜日。日経平均株価は17000円台へ上昇、原油価格(WTI)は上昇力は鈍く、39ドル台半ばで推移。

注目の日本全国CPIは前回よりも改善し、コアコアも上昇しているがそのペースは超緩慢で、東京都区部CPIは、コアコアは若干の上昇となるも、総合とコアは前回と予想を下回りマイナス圏へと突入。2%のインフレターゲットはいったいいつになったら達成できるのであろうか?

ところで、なぜかここにきて、米通貨当局者からタカ派発言が多く目立ち、金利に敏感な為替相場はどうしても、主要通貨に対してドルブルになりやすい。また、ブルッセルのテロ攻撃もようやく落ち着いてはいるも、ロングウイークエンドの週末リスクをどうしても気にしてしまう。

USDJPYは、112.70~113.30円の60ポイントレンジで動けず、113.50円を超えたら話場別だか、今日がダメでも来週にでもその可能性を意識しながら押し目買いのみを考えたい。

EURUSDは、1.1140で下げ止まっているが、徐々に上値は切り下がり、1.1200台を回復できるまでは、弱気ムードが続く。

AUDUSDは、長期的に上昇へと変化した可能性もあり、押し目買いで、AUDJPYも底堅く押し目買いの流れは変わらず。

※※※※※※※※※※※※※※※※※※※

米第4四半期GDPの考え方

米第4四半期GDPの考え方

※※※※※※※※※※※※※※※

今日はGood Fridayで、アジア市場はもちろんのこと、欧州市場はほぼお休み状態で、米国市場は株式市場が不在で、盛り上がりに欠ける展開が予想されます。

その中で、日本株は底堅く推移し、ドル円は113円台を達成し今までにはないムードの中で相場が動き、週末リスクや期末の特殊要因など、通貨間での動きが複雑に絡み合ってくることでしょう。

さて、ドル円ですが、本日発表された、全国CPIは予想通りとなりましたが前回より上昇し、コアコアは予想を上回る結果となっています。アジア市場の序盤で円安へと変動した相場が長続きできるかはいつもながら疑問ですが、113円台の水準まで時間をかけながらの上昇はどうしても底堅さを感じてなりません。

テクニカルでは、113.35~40円を超えてくることができるのでしょうか? これが大きなポイントとなり、112.70円がボトムになっています。

今日の米第4四半期GDPは確報値で、前回の改定値と同じく1.0%の予想となっています。過去37回のデータでは、予想と実際との差は、前期比年率で最大1.2%、平均0.4%と若干の変動が予想されます。また、過去29回のデータでは、発表直後15分間のUSDJPYの値動きをみると、最大87pips、平均25pipsと、重要な経済指標ですが変動はそれほど大きくはありません。

そのため、直前の水準とテクニカルレベルを考えて取引をしたいと思います。

※※※※※※※※※※※※※※※

※※※※※※※※※※※※※※※

今日はGood Fridayで、アジア市場はもちろんのこと、欧州市場はほぼお休み状態で、米国市場は株式市場が不在で、盛り上がりに欠ける展開が予想されます。

その中で、日本株は底堅く推移し、ドル円は113円台を達成し今までにはないムードの中で相場が動き、週末リスクや期末の特殊要因など、通貨間での動きが複雑に絡み合ってくることでしょう。

さて、ドル円ですが、本日発表された、全国CPIは予想通りとなりましたが前回より上昇し、コアコアは予想を上回る結果となっています。アジア市場の序盤で円安へと変動した相場が長続きできるかはいつもながら疑問ですが、113円台の水準まで時間をかけながらの上昇はどうしても底堅さを感じてなりません。

テクニカルでは、113.35~40円を超えてくることができるのでしょうか? これが大きなポイントとなり、112.70円がボトムになっています。

今日の米第4四半期GDPは確報値で、前回の改定値と同じく1.0%の予想となっています。過去37回のデータでは、予想と実際との差は、前期比年率で最大1.2%、平均0.4%と若干の変動が予想されます。また、過去29回のデータでは、発表直後15分間のUSDJPYの値動きをみると、最大87pips、平均25pipsと、重要な経済指標ですが変動はそれほど大きくはありません。

そのため、直前の水準とテクニカルレベルを考えて取引をしたいと思います。

※※※※※※※※※※※※※※※

2016年3月25日(金曜) 昨日24日 海外市場の動き

2016年3月25日(金曜) 昨日24日 海外市場の動き

週末金曜日、イースター休日の連休を前に、ブルッセル爆破事件+EU離脱の可能性に売り込まれたGBPは上昇。連れ安のAUDも買い戻され上昇へ。

今日も、米通貨当局者のタカ派発言に、米早期利上げ期待がより強まる。ブラード・セントルイス連銀総裁は「利上げがそう遠くない可能性」と発言。米金利も上昇へ。

原油価格(WTI)は38.33を底値に反発するも39.54と限定的。欧州株は下落するも、ダウ平均はマイナスからスタートし終盤にようやく前日終値近くへ値を戻す。米10年債利回りは上下変動しながら前日1.879→1.9%へ上昇。DXYは前日96.046→96.11へ小幅上昇、CRBは173.2396→172.1801へ低下、VIXは前日14.94→15.01へ上昇。

米耐久財受注は-2.8%と予想より改善するも弱く、アトランタ連銀GDPNowは米第1四半期GDP予測値を1.9→1.4%へ下方修正へ。米サービス業PMIも弱い。

USDJPYは、米金利は上昇傾向を続け、リスク選好の動きも見られず、USDJPYは112.40→112.85まで値を戻し、欧州市場から値を下げ始めた元の水準へ逆戻り。大枠112円~113円のレンジ内を抜け出せず、タカ派・ハト派が混在。方向性はやや円安へながら、週末リスクを考えると積極的な円安も考えにくい。

EURUSDは、連休を前に積極的な動きは見られず。1.1140~1.1190のレンジで上下変動。テロの影響は収まったのか、それともロングウイークエンドに小康状態となっただけで引き続き悪影響が続くのか? 週末リスクの有無も気になり、GBPの動きと合わせ不信感が残る。

AUDUSDは、上昇傾向を続ける通貨。CRBは弱いが原油価格も下げ止まり、週末リスクやパーキング資金を考えても、欧州通貨より優位性が高く緩やかな上昇へ。0.7400を底値に上昇を継続することができるか?

※※※※※※※※※※※※※※※※※※※※

アトランタ連銀GDPNow=米第1四半期GDP予測1.9%→1.4%へ、耐久財受注、中古住宅販売が弱い。

3月31日に米中首脳会議=ワシントン核安全保障サミットに合わせて実施へ。

クノット・オランダ中銀総裁=ECBの追加緩和策は有効性の点で限界に達している。

ブラード・セントルイス連銀総裁=先週のFOMCで経済見通しの下方修正が小幅で、利上げがそう遠くない可能性を示唆。

カプラン・ダラス連銀総裁=FRBは可能な限り速やかに金利を正常化することを望む。インフレが上昇するさらなる証拠を求めている。

ラッカー・リッチモンド連銀総裁=物価安定推進に注力することが重要。新興国市場は米国の金融引き締めによって厳しい選択を迫られる局面へ。

トルコ中銀=政策金利の1週間物レポレートを7.5%で据え置くも、翌日物貸出金利を10.75%→10.50%へ引き下げ、USDTRYが下落へ。

原油価格上昇へ=石油掘削装置(リグ)稼働数が予想外に減少。

ムーディーズ=NZの経済は穏やかな成長を継続し、2016年を通じ比較的堅調。

※※※※※※※※※※※※※※※※※※※※

週末金曜日、イースター休日の連休を前に、ブルッセル爆破事件+EU離脱の可能性に売り込まれたGBPは上昇。連れ安のAUDも買い戻され上昇へ。

今日も、米通貨当局者のタカ派発言に、米早期利上げ期待がより強まる。ブラード・セントルイス連銀総裁は「利上げがそう遠くない可能性」と発言。米金利も上昇へ。

原油価格(WTI)は38.33を底値に反発するも39.54と限定的。欧州株は下落するも、ダウ平均はマイナスからスタートし終盤にようやく前日終値近くへ値を戻す。米10年債利回りは上下変動しながら前日1.879→1.9%へ上昇。DXYは前日96.046→96.11へ小幅上昇、CRBは173.2396→172.1801へ低下、VIXは前日14.94→15.01へ上昇。

米耐久財受注は-2.8%と予想より改善するも弱く、アトランタ連銀GDPNowは米第1四半期GDP予測値を1.9→1.4%へ下方修正へ。米サービス業PMIも弱い。

USDJPYは、米金利は上昇傾向を続け、リスク選好の動きも見られず、USDJPYは112.40→112.85まで値を戻し、欧州市場から値を下げ始めた元の水準へ逆戻り。大枠112円~113円のレンジ内を抜け出せず、タカ派・ハト派が混在。方向性はやや円安へながら、週末リスクを考えると積極的な円安も考えにくい。

EURUSDは、連休を前に積極的な動きは見られず。1.1140~1.1190のレンジで上下変動。テロの影響は収まったのか、それともロングウイークエンドに小康状態となっただけで引き続き悪影響が続くのか? 週末リスクの有無も気になり、GBPの動きと合わせ不信感が残る。

AUDUSDは、上昇傾向を続ける通貨。CRBは弱いが原油価格も下げ止まり、週末リスクやパーキング資金を考えても、欧州通貨より優位性が高く緩やかな上昇へ。0.7400を底値に上昇を継続することができるか?

※※※※※※※※※※※※※※※※※※※※

アトランタ連銀GDPNow=米第1四半期GDP予測1.9%→1.4%へ、耐久財受注、中古住宅販売が弱い。

3月31日に米中首脳会議=ワシントン核安全保障サミットに合わせて実施へ。

クノット・オランダ中銀総裁=ECBの追加緩和策は有効性の点で限界に達している。

ブラード・セントルイス連銀総裁=先週のFOMCで経済見通しの下方修正が小幅で、利上げがそう遠くない可能性を示唆。

カプラン・ダラス連銀総裁=FRBは可能な限り速やかに金利を正常化することを望む。インフレが上昇するさらなる証拠を求めている。

ラッカー・リッチモンド連銀総裁=物価安定推進に注力することが重要。新興国市場は米国の金融引き締めによって厳しい選択を迫られる局面へ。

トルコ中銀=政策金利の1週間物レポレートを7.5%で据え置くも、翌日物貸出金利を10.75%→10.50%へ引き下げ、USDTRYが下落へ。

原油価格上昇へ=石油掘削装置(リグ)稼働数が予想外に減少。

ムーディーズ=NZの経済は穏やかな成長を継続し、2016年を通じ比較的堅調。

※※※※※※※※※※※※※※※※※※※※

2016/03/24

2016年3月24日(木曜)欧州・米国市場序盤の動き

2016年3月24日(木曜)欧州・米国市場序盤の動き

原油価格(WTI)は38ドル台半ばまで下落、米株は弱くマイナスからのスタート、米10年債利回りは低下へ。

米耐久財受注は、前月比は予想よりマイナス幅が縮小するも、前回が下方修正され、除輸送機器は予想外にマイナス幅が拡大し、直後の反応はドル売りへ。米新規失業保険申請件数は予想を上回る改善へ。

為替市場は、ポンドの買い戻しが目立ったほかは、ドル円が予想外に弱く円高が進んでいる。

ブルッセル連続爆破の影響に、ユーロやポンド売り圧力が続いていたが、先のパリ同時多発劇テロに次いで、テロ関係でもEURやポンドの売り圧力は続かず。

欧州時間に入ってから変化し、ポンド高の流れへ。1.4060をボトムに下げ止まり、1.4140台まで急進。

※※※※※※※※※※※※※※※※※※※※

周中国人民銀行総裁=中国は競争的な通貨切り下げに反対。外為政策で世界的な協調を拡大すべきと。

※※※※※※※※※※※※※※※※※※※※

原油価格(WTI)は38ドル台半ばまで下落、米株は弱くマイナスからのスタート、米10年債利回りは低下へ。

米耐久財受注は、前月比は予想よりマイナス幅が縮小するも、前回が下方修正され、除輸送機器は予想外にマイナス幅が拡大し、直後の反応はドル売りへ。米新規失業保険申請件数は予想を上回る改善へ。

為替市場は、ポンドの買い戻しが目立ったほかは、ドル円が予想外に弱く円高が進んでいる。

ブルッセル連続爆破の影響に、ユーロやポンド売り圧力が続いていたが、先のパリ同時多発劇テロに次いで、テロ関係でもEURやポンドの売り圧力は続かず。

欧州時間に入ってから変化し、ポンド高の流れへ。1.4060をボトムに下げ止まり、1.4140台まで急進。

※※※※※※※※※※※※※※※※※※※※

周中国人民銀行総裁=中国は競争的な通貨切り下げに反対。外為政策で世界的な協調を拡大すべきと。

※※※※※※※※※※※※※※※※※※※※

2016年3月24日(木曜)アジア・欧州市場序盤の動き

2016年3月24日(木曜)アジア・欧州市場序盤の動き

米通貨当局の利上げ支持発言が目立ち、原油価格(WTI)は39ドル台半ばへ続落、日経平均株価は結局-108.65円安。

イースター休暇を直前に控え、ブルッセル爆破事件の後遺症は完全に復旧することはできず、ユーロとポンドの上値を重くしている。特に英国民投票でユーロ離脱の可能性が高まることを危惧。

原油価格の低下と商品価格の下落は、豪ドルとカナダドル売りの流れを維持し、中国人民元がUSDCNHの基準レートを大幅なドル高に設定したことも影響へ。

ドル円は112.90円直前に下止まるも、下げ幅は限定的で上値を試す動きは続きそう。日銀金融政策決定会合(3月15日)の主の意見では、複数が複数がマイナス金利の撤回を主張、思惑が錯綜するも円相場への影響は限定的。

※※※※※※※※※※※※※※※

中国人民銀行=人民元の基準値を大幅な元安・ドル高水準に設定。

日銀金融政策決定会合(3月15日)の主な意見=複数がマイナス金利の撤回を主張、政策の重点を物価安定から、金融システム安定へ移行すべきとの意見もある。

※※※※※※※※※※※※※※※

米通貨当局の利上げ支持発言が目立ち、原油価格(WTI)は39ドル台半ばへ続落、日経平均株価は結局-108.65円安。

イースター休暇を直前に控え、ブルッセル爆破事件の後遺症は完全に復旧することはできず、ユーロとポンドの上値を重くしている。特に英国民投票でユーロ離脱の可能性が高まることを危惧。

原油価格の低下と商品価格の下落は、豪ドルとカナダドル売りの流れを維持し、中国人民元がUSDCNHの基準レートを大幅なドル高に設定したことも影響へ。

ドル円は112.90円直前に下止まるも、下げ幅は限定的で上値を試す動きは続きそう。日銀金融政策決定会合(3月15日)の主の意見では、複数が複数がマイナス金利の撤回を主張、思惑が錯綜するも円相場への影響は限定的。

※※※※※※※※※※※※※※※

中国人民銀行=人民元の基準値を大幅な元安・ドル高水準に設定。

日銀金融政策決定会合(3月15日)の主な意見=複数がマイナス金利の撤回を主張、政策の重点を物価安定から、金融システム安定へ移行すべきとの意見もある。

※※※※※※※※※※※※※※※

英小売売上高、米耐久財受注の考え方

3月24日 (木)18:30 英小売売上高(取引通貨ペア GBPJPY)

3月24日 (木)21:30 米耐久財受注(取引通貨ペア USDJPY)

※※※※※※※※※※※※※※※

ブルッセルのテロ攻撃により、リスク回避の動きが続いていますが、先のパリ同時多発的テロの結果をみると、株式や為替相場への影響は長続きしないことが教訓となっています。

しかしながら、英国のEU離脱を問う国民投票で、離脱賛成者が反対者を上回る世論調査も示されており、今回のテロ攻撃によりさらにその動きが加速することも危惧され、ポンドにとっては売り圧力が続く可能性も気になります。

また、肝心の円相場ですが、今回のテロ攻撃の直後はリスク回避行動に円高へと触れましたが、流れは弱く逆に112.50円以下の底堅さを確認し、上昇の流れが続いています。

ポンドドルでは1.4080をボトムにようやく下げ止まり、ポンド円はドル円の上昇もあり、

3月22日の安値水準となる158.50円割れとボトムに下げ止まっていますが、流れとしては上値の重い展開に変化はありません。

さて、今回の英小売売上高は、前回より低下が予想されていますが、前月比、前年比共に予想と実際の数字との差が比較的大きく、直後のポンド円の変動も、最大108pips、平均で43pipsと比較的大きな変化が期待できます。

また、米耐久財受注も前回より低下が予想されており、こちらも予想と実際との差が比較的大きく、逆に直後の値動きが狭い統計の一つとなっています。直後のドル円の変動は、最大79pips、平均23pipsと、大きな変化は期待できず、直前の相場展開を見ながら、売りと買いの水準を判断したいと考えます。

3月24日 (木)21:30 米耐久財受注(取引通貨ペア USDJPY)

※※※※※※※※※※※※※※※

ブルッセルのテロ攻撃により、リスク回避の動きが続いていますが、先のパリ同時多発的テロの結果をみると、株式や為替相場への影響は長続きしないことが教訓となっています。

しかしながら、英国のEU離脱を問う国民投票で、離脱賛成者が反対者を上回る世論調査も示されており、今回のテロ攻撃によりさらにその動きが加速することも危惧され、ポンドにとっては売り圧力が続く可能性も気になります。

また、肝心の円相場ですが、今回のテロ攻撃の直後はリスク回避行動に円高へと触れましたが、流れは弱く逆に112.50円以下の底堅さを確認し、上昇の流れが続いています。

ポンドドルでは1.4080をボトムにようやく下げ止まり、ポンド円はドル円の上昇もあり、

3月22日の安値水準となる158.50円割れとボトムに下げ止まっていますが、流れとしては上値の重い展開に変化はありません。

さて、今回の英小売売上高は、前回より低下が予想されていますが、前月比、前年比共に予想と実際の数字との差が比較的大きく、直後のポンド円の変動も、最大108pips、平均で43pipsと比較的大きな変化が期待できます。

また、米耐久財受注も前回より低下が予想されており、こちらも予想と実際との差が比較的大きく、逆に直後の値動きが狭い統計の一つとなっています。直後のドル円の変動は、最大79pips、平均23pipsと、大きな変化は期待できず、直前の相場展開を見ながら、売りと買いの水準を判断したいと考えます。

2016年3月24日(木曜) 昨日23日、海外市場の動き

2016年3月24日(木曜) 昨日23日、海外市場の動き

原油価格(WTI)は在庫増に40ドルを割り込み下落、ダウ平均は-79.98ドルと弱く、米10年債利回りも前日1.94%→1.88%近くへ低下、DXYは前日95.65→96.07へ上昇、CRBは前日177.116→173.24へ低下、VIXは14.17→14.88へ上昇。

ブルッセル爆破事件の影響は弱まりながらも、原油価格の低下と米金利の低下が目立っていた。

為替相場は、ラウテンシュレーガーECB専務理事は利下げの可能性は否定せず、ブラード・セントルイス連銀総裁は、4月の利上げを支持、米新築住宅販売は予想外に強く、ドルは全面高で、原油価格の低下にカナダドルの弱さが目立っている。

また、6月23日の英国民投票でEU離脱リスクが残り、ポンドの弱さが目立ち、商品価格の低下に豪ドル+NZドルも弱い。逆に、弱かった円はリスク回避の流れに買戻しが強く、USDJPYは112.90→112.30台まで下落へ。

今日のブラード・セントルイス連銀総裁、昨日のエバンズ・シカゴ連銀総裁、ロックハート・アトランタ連銀総裁、ラッカー・リッチモンド連銀総裁、ウィリアムズSF連銀総裁と、3月16日のFOMCに反して、ハト派の意見が目立ち、4月のFOMCが逆に注目される。

USDJPYは、上下変動するも元の水準となる112.40円へ逆戻り。リスク回避の円買いも資本市場は大きな変化は見られず、逆に112.50円のストップをつけ200時間MAを超え一時112.90まで上昇。米金利の低下+原油価格の低下+株安の動きに、円の買い戻しが強く、USDJPYは200時間MAを割り込み112.30台まで下落へ。112.30~40は重要なポイントで、ここがボトムになるか、それとも割り込むか注目。

EURUSDは、続落。ブルッセル爆破事件で過度の影響は見られないが、難民問題+テロ攻撃問題など、難題が重なりユーロの信認の問題が気になる。先のパリ爆破事件後は金融市場は為替市場では大きな変化もなく、短期的な変動で終わった経験もあるが、今回もそうなるのであろうか? EURUSDは、欧州序盤の1.1210→1.1159まで続落、上値と底値は切り下がり弱さが目立つが、1.1200台を回復できると弱気な流れも変化へ。

GBPUSDは、ブルッセル爆破事件=英国民投票でEU離脱支持者が拡大。その影響に売り圧力が続く。AUDUSDは続落、NZDUSDは弱いながらも買いも多く、USDCADは原油価格の下落に1.3060→1.3220近くまで上昇、弱さが目立つ。

※※※※※※※※※※※※※※※※※※※

ブラード・セントルイス連銀総裁=雇用統計では力強い内容があらためて示され、労働市場は改善しつつあり、4月の利上げを支持する論拠。

ブラード・セントルイス連銀総裁=インフレ期待が安定化している兆候が見られるが、一段と落ち着くのを確認したい。インフレ期待と原油相場との相互関連が強く、この点は気掛かり。

ブラード・セントルイス連銀総裁=失業率が今年4.5%に低下すると予想。2月の失業率は4.9%だった。また個人消費支出(PCE)価格指数は2017年にインフレ目標の2%を超えると予想。

ラウテンシュレーガーECB専務理事=いつでも金利を下げることが可能。コストと利益を計りにかけるべき。

※※※※※※※※※※※※※※※※※※※

原油価格(WTI)は在庫増に40ドルを割り込み下落、ダウ平均は-79.98ドルと弱く、米10年債利回りも前日1.94%→1.88%近くへ低下、DXYは前日95.65→96.07へ上昇、CRBは前日177.116→173.24へ低下、VIXは14.17→14.88へ上昇。

ブルッセル爆破事件の影響は弱まりながらも、原油価格の低下と米金利の低下が目立っていた。

為替相場は、ラウテンシュレーガーECB専務理事は利下げの可能性は否定せず、ブラード・セントルイス連銀総裁は、4月の利上げを支持、米新築住宅販売は予想外に強く、ドルは全面高で、原油価格の低下にカナダドルの弱さが目立っている。

また、6月23日の英国民投票でEU離脱リスクが残り、ポンドの弱さが目立ち、商品価格の低下に豪ドル+NZドルも弱い。逆に、弱かった円はリスク回避の流れに買戻しが強く、USDJPYは112.90→112.30台まで下落へ。

今日のブラード・セントルイス連銀総裁、昨日のエバンズ・シカゴ連銀総裁、ロックハート・アトランタ連銀総裁、ラッカー・リッチモンド連銀総裁、ウィリアムズSF連銀総裁と、3月16日のFOMCに反して、ハト派の意見が目立ち、4月のFOMCが逆に注目される。

USDJPYは、上下変動するも元の水準となる112.40円へ逆戻り。リスク回避の円買いも資本市場は大きな変化は見られず、逆に112.50円のストップをつけ200時間MAを超え一時112.90まで上昇。米金利の低下+原油価格の低下+株安の動きに、円の買い戻しが強く、USDJPYは200時間MAを割り込み112.30台まで下落へ。112.30~40は重要なポイントで、ここがボトムになるか、それとも割り込むか注目。

EURUSDは、続落。ブルッセル爆破事件で過度の影響は見られないが、難民問題+テロ攻撃問題など、難題が重なりユーロの信認の問題が気になる。先のパリ爆破事件後は金融市場は為替市場では大きな変化もなく、短期的な変動で終わった経験もあるが、今回もそうなるのであろうか? EURUSDは、欧州序盤の1.1210→1.1159まで続落、上値と底値は切り下がり弱さが目立つが、1.1200台を回復できると弱気な流れも変化へ。

GBPUSDは、ブルッセル爆破事件=英国民投票でEU離脱支持者が拡大。その影響に売り圧力が続く。AUDUSDは続落、NZDUSDは弱いながらも買いも多く、USDCADは原油価格の下落に1.3060→1.3220近くまで上昇、弱さが目立つ。

※※※※※※※※※※※※※※※※※※※

ブラード・セントルイス連銀総裁=雇用統計では力強い内容があらためて示され、労働市場は改善しつつあり、4月の利上げを支持する論拠。

ブラード・セントルイス連銀総裁=インフレ期待が安定化している兆候が見られるが、一段と落ち着くのを確認したい。インフレ期待と原油相場との相互関連が強く、この点は気掛かり。

ブラード・セントルイス連銀総裁=失業率が今年4.5%に低下すると予想。2月の失業率は4.9%だった。また個人消費支出(PCE)価格指数は2017年にインフレ目標の2%を超えると予想。

ラウテンシュレーガーECB専務理事=いつでも金利を下げることが可能。コストと利益を計りにかけるべき。

※※※※※※※※※※※※※※※※※※※

2016/03/23

2016年3月23日(水曜)欧州市場の動き

2016年3月23日(水曜)欧州市場の動き

アジア市場では、日経平均株価、上海総合指数は共に小幅上昇、欧州市場でも、独DAXは英FTSEも上昇へ。原油価格(WTI)は41ドル割れまで低下、米10年債利回りは小幅低下、英株先物も小幅ながら値を下げている。

為替市場は、昨日のブルッセル同時爆発テロ攻撃の影響が続く。株価は先のパリテロ攻撃の教訓もあり予想外に底堅く推移し、極端なユーロやポンド売りは予想外に弱まっている。しかし、ユーロ圏や英国経済への悪影響はこれからと思われ、それが否定されるまでは、ユーロ+ポンド売りは下値圧力が続く可能性が高い。

特に、ポンドは6月23日の英国のEU離脱を問う国民投票の世論調査では、離脱賛成派が半数を上回り、ダブルで影響を受けることになりそうである。

豪ドル、NZドルは、原油価格の低下に弱い。テロとは無縁と思われヘッジ買いで上昇していたが続かず、円と同様に弱さが目立つ。

ドル円は、リスク回避の円買いは見られず、逆に200時間MAを上抜け上昇傾向が続く。200日×4時間MAの113.27円近辺が重要なポイントとなっている。

※※※※※※※※※※※※※※※

独政府経済諮問委員会=2016年経済成長率予測を1.6%→1.5%へ下方修正。

※※※※※※※※※※※※※※※

アジア市場では、日経平均株価、上海総合指数は共に小幅上昇、欧州市場でも、独DAXは英FTSEも上昇へ。原油価格(WTI)は41ドル割れまで低下、米10年債利回りは小幅低下、英株先物も小幅ながら値を下げている。

為替市場は、昨日のブルッセル同時爆発テロ攻撃の影響が続く。株価は先のパリテロ攻撃の教訓もあり予想外に底堅く推移し、極端なユーロやポンド売りは予想外に弱まっている。しかし、ユーロ圏や英国経済への悪影響はこれからと思われ、それが否定されるまでは、ユーロ+ポンド売りは下値圧力が続く可能性が高い。

特に、ポンドは6月23日の英国のEU離脱を問う国民投票の世論調査では、離脱賛成派が半数を上回り、ダブルで影響を受けることになりそうである。

豪ドル、NZドルは、原油価格の低下に弱い。テロとは無縁と思われヘッジ買いで上昇していたが続かず、円と同様に弱さが目立つ。

ドル円は、リスク回避の円買いは見られず、逆に200時間MAを上抜け上昇傾向が続く。200日×4時間MAの113.27円近辺が重要なポイントとなっている。

※※※※※※※※※※※※※※※

独政府経済諮問委員会=2016年経済成長率予測を1.6%→1.5%へ下方修正。

※※※※※※※※※※※※※※※

2016年3月23日(水曜) 昨日22日、海外市場の動き

2016年3月23日(水曜) 昨日22日、海外市場の動き

ブリュッセルの空港と地下鉄での同時爆発攻撃に、ユーロとポンドは急落し、一時円高が加速。(後に円売りへと変化)

ユーロ売りは落ち着くも、同時爆発攻撃が影響+英世論調査でEU離脱支持者が反対派を上回り、ポンド売りの流れは止まらず。

午前1時近辺から、米株は低下するも、米金利は上昇し(強いリッチモンド連銀製造業指数+エバンズ・シカゴ連銀総裁のタカ派発言も影響か?)、円売りが加速。

テロ攻撃で買われた円は逆に売りへと変化しUSDJPYは112.50円近くでようやく上げ止まる。

原油価格(WTI)は41ドル台半ばで落ち着く、NYダウは終盤にかけて小幅低下し-0.23%安、米10年債利回りは終盤にかけ1.94%(前日1.916%)へ上昇、

USDJPYは、ブリュッセル同時爆発攻撃の報道に、円はクロスで全面高。その影響にUSDJPYも112.10円台→111.30円台まで急落。暫くは111.55~80の狭いレンジで推移していたが、GBPJPYを除きクロスで円売りが強まり、米金利の上昇にともない112.49円まで上昇し、ようやく上げ止まる。

EURUSDは、ユーロ圏発の経済指標はまずまずの結果に安定して推移していたが、ブリュッセル同時爆発攻撃の報道に、1.1250→1.1180台まで急落。一時1.1238まで値を戻すも、下げのスタート地点を超えらず上値の重い展開が続く。

GBPUSDは、ブリュッセル同時爆発攻撃の報道に急落、クロスでもポンドは全面安へ。英CPI、PPI、公共部門純借入所要額の発表後は、一時1.4260近辺で下げ止まるも、6月23日のEU離脱を問う国民投票で離脱支持者が増加、売りの流れは止まらず、1.4190まで値を下げてようやく下げ止まる。

AUDUSD+NZDUSD+USDCADは、円クロスで売りから買いへと変化した影響もあり、底堅く推移へ。

※※※※※※※※※※※※※※※※※※

英国ICM世論調査=英国のEU離脱支持者が43%、反対41%を上回る。

エバンズ・シカゴ連銀総裁=年内に2度の利上げを想定。インフレ率は1.75%に加速するとの見方を示し、2%に近付いているとの一段の証拠を確認したい。

エバンズ・シカゴ連銀総裁=前週のFOMCでインフレ率が2%に上昇していることに自信を深めるまで利上げは待つとの姿勢を示したことは適切。

前回利上げを行なった前年12月時点と比べて3月は見通しに対するリスクが増大しているとFRBは判断したため利上げを見送った。FRBは現在様子見姿勢。

ルー米財務長官=中国の市場原理に基づいた経済への移行は一筋縄ではいかない、移行は世界的な経済成長の将来の道筋に影響を及ぼす。

2016/03/22

2016年3月22日(火曜)欧州市場の動き

2016年3月22日(火曜)欧州市場の動き

ブルッセルの空港と地下鉄のテロ攻撃と思われる爆破に、円は全円高で、ユーロとポンドは弱い。

アジア市場は、原油価格は41ドル台そ維持し、日本株高の流れにUSDJPYは112円台で推移するも、ブルッセルの報道を契機にしたリスク回避の動きに円は全円高となり、USDJPYも一時111.40円台まで下落。その後も戻りも限定的となった。

今日の欧州市場は多くの経済指標の発表が見られた。独IFOは106.7と4か月ぶりに上昇、独ZEW景況感調査も期待指数が4.3と予想には届かなかったが前回を大幅に上回り、仏・独・ユーロ圏の総合・製造業・サービス業PMIは総じて強い数字となった。

英国のCPIの前月比は前回のマイナスからプラスへと変化するも予想に届かず、前年比とコア前年比は前回と変わらず。

本来なら、経済指標が上向き傾向にあることでEUR買いの要因の一つとなっているが、今回ブルッセルで起きたテロ攻撃の影響が短時間で収まるのか、それともより深刻になるのか、現状では不明で、それまではリスク回避の動きが継続する可能性が高い。

ブルッセルの空港と地下鉄のテロ攻撃と思われる爆破に、円は全円高で、ユーロとポンドは弱い。

アジア市場は、原油価格は41ドル台そ維持し、日本株高の流れにUSDJPYは112円台で推移するも、ブルッセルの報道を契機にしたリスク回避の動きに円は全円高となり、USDJPYも一時111.40円台まで下落。その後も戻りも限定的となった。

今日の欧州市場は多くの経済指標の発表が見られた。独IFOは106.7と4か月ぶりに上昇、独ZEW景況感調査も期待指数が4.3と予想には届かなかったが前回を大幅に上回り、仏・独・ユーロ圏の総合・製造業・サービス業PMIは総じて強い数字となった。

英国のCPIの前月比は前回のマイナスからプラスへと変化するも予想に届かず、前年比とコア前年比は前回と変わらず。

本来なら、経済指標が上向き傾向にあることでEUR買いの要因の一つとなっているが、今回ブルッセルで起きたテロ攻撃の影響が短時間で収まるのか、それともより深刻になるのか、現状では不明で、それまではリスク回避の動きが継続する可能性が高い。

今日の英消費者物価指数を考える (取引通貨ペア GBPJPY)

今日の英消費者物価指数を考える (取引通貨ペア GBPJPY)

※※※※※※※※※※※※※※※

6月23日に予定している、英国のEU離脱を問う国民投票ですが、、EU離脱によるデミリットははるかに大きく、その可能性は低いと考えたいのですが、最近の世論調査は賛否両論で拮抗しています。

英閣僚の辞任も目立ち、不穏なムードが高まっています。一般的に言えば英産業連盟(CBI)の試算では、2020年までに1000億ポンド(1450億ドル、約16兆円)の経済損失が発生し、95万人の雇用が失われるとあります。

GBPJPYは短期的に上昇傾向が続いていますが、4時間、日足、週足のチャートでは決定的な変化とはならず、ポンド安の流れが続いています。

今日の英CPIは、前月比、前年比共に前回より改善が見込まれており、コア前年比も1.2%と前回と変わらずの数字が予想されています。

過去41回のデータでは、予想と実際との差は、前月比で最大0.3%、平均0.08%、前年比でも最大0.3%、平均0.09%の差となっています。

過去29回のデータでは、GBPJPYで発表直後15分間の変動を見ると、最大116pips、平均でも53pipsと比較的大きな変動となっています。

ポイントとしては、161.30~50円の上値は重くなりそうですが、下の160.00に大きなポインがあり、このレンで動きが予想されます。今回は、発表直前のレンジを考えながら、取引を判断したいと思います。

※※※※※※※※※※※※※※※

6月23日に予定している、英国のEU離脱を問う国民投票ですが、、EU離脱によるデミリットははるかに大きく、その可能性は低いと考えたいのですが、最近の世論調査は賛否両論で拮抗しています。

英閣僚の辞任も目立ち、不穏なムードが高まっています。一般的に言えば英産業連盟(CBI)の試算では、2020年までに1000億ポンド(1450億ドル、約16兆円)の経済損失が発生し、95万人の雇用が失われるとあります。

GBPJPYは短期的に上昇傾向が続いていますが、4時間、日足、週足のチャートでは決定的な変化とはならず、ポンド安の流れが続いています。

今日の英CPIは、前月比、前年比共に前回より改善が見込まれており、コア前年比も1.2%と前回と変わらずの数字が予想されています。

過去41回のデータでは、予想と実際との差は、前月比で最大0.3%、平均0.08%、前年比でも最大0.3%、平均0.09%の差となっています。

過去29回のデータでは、GBPJPYで発表直後15分間の変動を見ると、最大116pips、平均でも53pipsと比較的大きな変動となっています。

ポイントとしては、161.30~50円の上値は重くなりそうですが、下の160.00に大きなポインがあり、このレンで動きが予想されます。今回は、発表直前のレンジを考えながら、取引を判断したいと思います。

2016年3月22日(火曜)昨日21日、海外市場の動き

2016年3月22日(火曜)昨日21日、海外市場の動き

原油価格(WTI)は終盤にかけて上昇へ、米株は小幅上昇、米10年債利回りは1.91%台へ上昇し、2年債利回りも0.86%台へ上昇。DXYは0.30%上昇、CRBは0.01%とほぼ変わらず、VIXは0.5%低下。

週明け月曜日、東京市場が休場のなか、為替相場は大きな変動は見られなかったが、米株は小幅上昇、日銀副総裁がマイナス金利の拡大は技術的に可能と発言。円売りがやや強い。

李中国首相は「人民元安に頼らず輸出を促進する」と発言、高中国商務相は「3月の対外貿易が大幅に回復する可能性が高い」と発言、周中国人民銀行総裁は「中国経済への鈍化懸念が後退しており、資本流出が大幅に弱まっている」と発言、結果は今後を評価する必要があるが、目先はハト派発言が続き、円にとってはネガティブ要因となっている。

ドル相場は、ロックハート・アトランタ連銀総裁は4月の利上げの可能性を示唆、ウィリアムズSF連銀総裁とラッカー・リッチモンド連銀総裁もタカ派的な発言が目立ち潜在的なドル買い要因となり、米金利は上昇傾向が続く。逆に、米シカゴ全米活動指数は弱く、米NAR中古住宅販売も予想に届かず弱い。

豪ドルは、ターンブル豪首相が両議会を解散し7月2日に選挙を実施の可能性を示唆。アジア市場ではやや軟調推移するも、欧州勢の参入に上昇するも、米国市場では元の水準に逆戻り。

ダンカン・スミス英雇用・年金相が週末に、政府の社会保障費の削減方針への懸念を理由に辞任へ。6月23日の英国民投票までは混迷が続く可能性が高い。また、英産業連盟(CBI)=英国がEUから離脱した場合、2020年までに1000億ポンド(1450億ドル、約16兆円)の経済損失が発生し、95万人の雇用が失われると試算。英国のEU離脱リスクを数字化して示し、ポンドはやや弱気ムードが続いている。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※

NZ中銀=利下げ決定が漏えいとの情報で、調査を開始。

ロックハート・アトランタ連銀総裁=米経済には早ければ4月の利上げを正当化するだけの十分な弾みがついている可能性がある。

ロックハート・アトランタ連銀総裁=軟調な国際情勢にもかかわらず米経済は堅調に推移し、金利が年内に0.5%ポイント上昇する可能性があるとの見方が米金融当局者の間でコンセンサスへ。FRBが前週発表した当局者による金利見通しについて、中央値はほぼ一様とし、委員による景気判断が似通っていることを反映。

中曽日銀副総裁=技術的にはマイナス金利幅を拡大することはできるが、どの程度まで引き下げられるかについては分からない。

原油価格(WTI)は終盤にかけて上昇へ、米株は小幅上昇、米10年債利回りは1.91%台へ上昇し、2年債利回りも0.86%台へ上昇。DXYは0.30%上昇、CRBは0.01%とほぼ変わらず、VIXは0.5%低下。

週明け月曜日、東京市場が休場のなか、為替相場は大きな変動は見られなかったが、米株は小幅上昇、日銀副総裁がマイナス金利の拡大は技術的に可能と発言。円売りがやや強い。

李中国首相は「人民元安に頼らず輸出を促進する」と発言、高中国商務相は「3月の対外貿易が大幅に回復する可能性が高い」と発言、周中国人民銀行総裁は「中国経済への鈍化懸念が後退しており、資本流出が大幅に弱まっている」と発言、結果は今後を評価する必要があるが、目先はハト派発言が続き、円にとってはネガティブ要因となっている。

ドル相場は、ロックハート・アトランタ連銀総裁は4月の利上げの可能性を示唆、ウィリアムズSF連銀総裁とラッカー・リッチモンド連銀総裁もタカ派的な発言が目立ち潜在的なドル買い要因となり、米金利は上昇傾向が続く。逆に、米シカゴ全米活動指数は弱く、米NAR中古住宅販売も予想に届かず弱い。

豪ドルは、ターンブル豪首相が両議会を解散し7月2日に選挙を実施の可能性を示唆。アジア市場ではやや軟調推移するも、欧州勢の参入に上昇するも、米国市場では元の水準に逆戻り。

ダンカン・スミス英雇用・年金相が週末に、政府の社会保障費の削減方針への懸念を理由に辞任へ。6月23日の英国民投票までは混迷が続く可能性が高い。また、英産業連盟(CBI)=英国がEUから離脱した場合、2020年までに1000億ポンド(1450億ドル、約16兆円)の経済損失が発生し、95万人の雇用が失われると試算。英国のEU離脱リスクを数字化して示し、ポンドはやや弱気ムードが続いている。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※

NZ中銀=利下げ決定が漏えいとの情報で、調査を開始。

ロックハート・アトランタ連銀総裁=米経済には早ければ4月の利上げを正当化するだけの十分な弾みがついている可能性がある。

ロックハート・アトランタ連銀総裁=軟調な国際情勢にもかかわらず米経済は堅調に推移し、金利が年内に0.5%ポイント上昇する可能性があるとの見方が米金融当局者の間でコンセンサスへ。FRBが前週発表した当局者による金利見通しについて、中央値はほぼ一様とし、委員による景気判断が似通っていることを反映。

中曽日銀副総裁=技術的にはマイナス金利幅を拡大することはできるが、どの程度まで引き下げられるかについては分からない。

2016/03/21

2016年3月21日(月曜)欧州・米国市場序盤の動き

2016年3月21日(月曜)欧州・米国市場序盤の動き

東京市場が春分の日で振替休日の中、アジア市場では中国株が大幅に上昇、上海総合は2.15%と3000ドル台の大台へ、深セン株も強く、原油価格は41ドル台半ばで堅調に推移。

欧州株やNYダウは動きは鈍いが、米10年債利回りは上昇し、米国市場に入りドルのサポート要因となっている。ラッカー・リッチモンド連銀総裁は持論のタカ派発言を示唆、ウィリアムズSF連銀総裁の、タカ派発言も潜在的に気になる。

ドル円は、中国株の上昇に底堅く、日本株先物は上昇し、米金利の上昇や原油価格の上昇に底堅く推移し一時111.80円台まで上昇へ。引き続き底堅く111.60円が大きなポイントとなっている。

豪ドルは、ターンブル豪首相が両議会を解散し7月2日に選挙を実施の可能性を示唆。アジア市場ではやや軟調推移するも、欧州勢の参入で再び上昇へ。

ポンドは、ダンカン・スミス英雇用・年金相が週末に、政府の社会保障費の削減方針への懸念を理由に辞任へ。6月23日の英国民投票までは混迷が続く可能性が高い。また、英産業連盟(CBI)=英国がEUから離脱した場合、2020年までに1000億ポンド(1450億ドル、約16兆円)の経済損失が発生し、95万人の雇用が失われると試算。英国のEU離脱リスクを数字化して示し、やや弱気ムードが続いている。

李中国首相は「人民元安に頼らず輸出を促進する」と発言、高中国商務相は「3月の対外貿易が大幅に回復する可能性が高い」と発言、周中国人民銀行総裁は「中国経済への鈍化懸念が後退しており、資本流出が大幅に弱まっている」と発言、結果は今後を評価する必要があるが、目先はハト派発言が続き、円にとってはネガティブ要因となっている。

※※※※※※※※※※※※※※※※※※※※※※※※

ウィリアムズSF連銀総裁=世界経済の混乱が無ければ、4月と6月に追加利上げを実施する見込みもある。

ラッカー・リッチモンド連銀総裁=米インフレが今後数年間に加速し、FRBの目標である2%に向かう。最近のインフレ指標は想定を上回っており、上振れリスクは大幅ではないが、目に見えてかなり増大。

李中国首相=ラガルドIMF専務理事との対話で、中国は輸出促進で人民元の下落に頼ることはないと発言。中国は、世界経済回復を阻害するだけの通貨戦争を許さない。

クーレECB専務理事=ユーロ圏諸国の政府は財政支出を投資と教育に振り向けるべきで、ECBが単独で成長を促進することはできない。

ビルロワドガロー仏中銀総裁=マイナス金利は有効な手段だが限界もある。原油価格安や新興国の減速に起因するデフレ圧力があるものの、価格下落が賃金や資産価格を圧迫する「デフレ・ダイナミクス」が台頭する兆候はない。

ビルロワドガロー仏中銀総裁=ECBが3月理事会で、マイナス金利の階層化を導入しなかったことで国際的に協調的な姿勢を示した。

英産業連盟(CBI)=英国がEUから離脱した場合、2020年までに1000億ポンド(1450億ドル、約16兆円)の経済損失が発生し、95万人の雇用が失われると試算。

ターンブル豪首相=上下両院議会で労働改革法案が可決されなかった場合、両議会を解散し7月2日に選挙を実施へ。

高中国商務相=3月の対外貿易が大幅に回復する可能性が高い。

周中国人民銀行総裁=中国経済への鈍化懸念が後退しており、資本流出が大幅に弱まっている。短期的な投機的資金が一部流出している可能性があるが、このような流出は懸念すべきことではない。

ダンカン・スミス英雇用・年金相(19日)=政府の社会保障費の削減方針への懸念を理由に辞任へ。

東京市場が春分の日で振替休日の中、アジア市場では中国株が大幅に上昇、上海総合は2.15%と3000ドル台の大台へ、深セン株も強く、原油価格は41ドル台半ばで堅調に推移。

欧州株やNYダウは動きは鈍いが、米10年債利回りは上昇し、米国市場に入りドルのサポート要因となっている。ラッカー・リッチモンド連銀総裁は持論のタカ派発言を示唆、ウィリアムズSF連銀総裁の、タカ派発言も潜在的に気になる。

ドル円は、中国株の上昇に底堅く、日本株先物は上昇し、米金利の上昇や原油価格の上昇に底堅く推移し一時111.80円台まで上昇へ。引き続き底堅く111.60円が大きなポイントとなっている。

豪ドルは、ターンブル豪首相が両議会を解散し7月2日に選挙を実施の可能性を示唆。アジア市場ではやや軟調推移するも、欧州勢の参入で再び上昇へ。

ポンドは、ダンカン・スミス英雇用・年金相が週末に、政府の社会保障費の削減方針への懸念を理由に辞任へ。6月23日の英国民投票までは混迷が続く可能性が高い。また、英産業連盟(CBI)=英国がEUから離脱した場合、2020年までに1000億ポンド(1450億ドル、約16兆円)の経済損失が発生し、95万人の雇用が失われると試算。英国のEU離脱リスクを数字化して示し、やや弱気ムードが続いている。

李中国首相は「人民元安に頼らず輸出を促進する」と発言、高中国商務相は「3月の対外貿易が大幅に回復する可能性が高い」と発言、周中国人民銀行総裁は「中国経済への鈍化懸念が後退しており、資本流出が大幅に弱まっている」と発言、結果は今後を評価する必要があるが、目先はハト派発言が続き、円にとってはネガティブ要因となっている。

※※※※※※※※※※※※※※※※※※※※※※※※

ウィリアムズSF連銀総裁=世界経済の混乱が無ければ、4月と6月に追加利上げを実施する見込みもある。

ラッカー・リッチモンド連銀総裁=米インフレが今後数年間に加速し、FRBの目標である2%に向かう。最近のインフレ指標は想定を上回っており、上振れリスクは大幅ではないが、目に見えてかなり増大。

李中国首相=ラガルドIMF専務理事との対話で、中国は輸出促進で人民元の下落に頼ることはないと発言。中国は、世界経済回復を阻害するだけの通貨戦争を許さない。

クーレECB専務理事=ユーロ圏諸国の政府は財政支出を投資と教育に振り向けるべきで、ECBが単独で成長を促進することはできない。

ビルロワドガロー仏中銀総裁=マイナス金利は有効な手段だが限界もある。原油価格安や新興国の減速に起因するデフレ圧力があるものの、価格下落が賃金や資産価格を圧迫する「デフレ・ダイナミクス」が台頭する兆候はない。

ビルロワドガロー仏中銀総裁=ECBが3月理事会で、マイナス金利の階層化を導入しなかったことで国際的に協調的な姿勢を示した。

英産業連盟(CBI)=英国がEUから離脱した場合、2020年までに1000億ポンド(1450億ドル、約16兆円)の経済損失が発生し、95万人の雇用が失われると試算。

ターンブル豪首相=上下両院議会で労働改革法案が可決されなかった場合、両議会を解散し7月2日に選挙を実施へ。

高中国商務相=3月の対外貿易が大幅に回復する可能性が高い。

周中国人民銀行総裁=中国経済への鈍化懸念が後退しており、資本流出が大幅に弱まっている。短期的な投機的資金が一部流出している可能性があるが、このような流出は懸念すべきことではない。

ダンカン・スミス英雇用・年金相(19日)=政府の社会保障費の削減方針への懸念を理由に辞任へ。

2016/03/20

2016年3月21日(日曜) 今週の為替相場を考える(3月21日~3月25日)

2016年3月21日(日曜) 今週の為替相場を考える(3月21日~3月25日)

先のFOMCから相場の流れが再びドル売りへと変化している。最近の相場変動を思い浮かべてみると、原油相場の持ち直しと株価の上昇が目から離れられないが、きっかけとなったのは米利上げペースのスローダウン。

原油価格(WTI)は2月11日の26台をボトムに一時41ドル台まで続伸。一方、米株(ダウ平均)は2月11日の安値15,500ドル近辺をボトムに17,600台まで続伸、新興国の株もこの日を境に上昇傾向が続いている。

この流れが変化した2月11日と12日には、イエレンFRB議長の上下両議院での議会証言の日に当たる。議長は、世界的な金融情勢が景気減速につながる可能性と、ドル高が米経済と雇用に与える影響を指摘、政策当局者が予想する2016年の利上げとの道筋が外れる可能性を指摘していた。

そして、今回3月16日のFOMCでも年内の利上げ予測を4回から2回へと修正したことがドル売りへつながったきっかけと思われている。

今週の相場はこのような情勢の中で、テクニカルではドル高トレンドを維持する通貨ペアも多く、通貨ペアによってはややドルショートになりすぎている危惧もある。イースター休日を前にしてどこまで長期的に続いたドルロングの調整が続くのかを注目。

本邦は3月の本決済の影響を受け、海外でも四半期決済の影響を随時受けることになる。また、長期的には10年債利回りを比較すると米国の1.9%近辺に対して、日本は水面下のマイナスで、ドイツもかろうじて0.2%台を維持、英国でさえも1.5%前後と、相変わらずドル金利が優位性を維持。

このような情勢の中で、EURUSDは、3月10日にECBは予想外の金融緩和パッケージを実施し、ドラギECB総裁は緩和打ち止め宣言ともいえる発言をし、一機にユーロは急進。

GBPUSDは、2月22日にEU首脳会議は、英国がEUに残留することを目的にした改革案を承認し、6月23日に国民投票の実施を発表。この日を前後して原油価格の上昇もありポンドは急進。

AUDUSDはさらに極端で、年初から上昇傾向を続けている通貨の筆頭。コアCPIは2%を上回り、GDPは3%、10年債利回りは2.5%台、これで通貨が上昇傾向にあり、中国経済が落ち着き、原油や資源価格が上昇すれば、なおさらである。

さて、円はテクニカルでは円高傾向は止まらず。先のG20でも通貨安誘導はご法度と、中国と共にくぎを刺され、116円のボトムラインを割り込んでから円高景況は止まらず、110円の防波堤も空前の灯で105円の幻と思われていた大きなポイントがかすかに現実味を浴びている。

ただ、ファンダメンタルズで考えれば、消費増税も先送り感が強く結局は日本株にとってはプラス材料残り、引き続きドル高に分があることは明白で、ブル派・ベア派のせめぎ合いが今後も続きそうである。

※※※※※※※※※※※※※※※※※※※

【EURUSD 予想1.1100~1.1400→1.1500】

ユーロ圏の経済指標はやや底打ち感がみられるも、通貨当局者の発言は予想外に慎重で追加緩和の可能性を肯定し続け、その方向性の違いにやや違和感を覚える。今週はイースター休日の連休に、前回2月11日の高値1.1380近辺を超えることができるかが重要で、1.1200を割り込むと200日MAは1.1100にあり当面はこの水準がボトムラインになりやすい。

【GBPUSD 予想1.4200~1.4600】

6月23日の英国民投票の世論調査では、EU離脱支持と不支持が拮抗しており、基本はポンド買いだけに傾斜することはできない。イースター休日の連休を控えていることや、四半期決済の3月末が近づいていることも変動幅を拡大させる要因になりやすい。GBPUSDの2月11日の高値1.5240近辺から安値1.3830の50%戻し1.4540、61.8%が1.4705にありこの水準が当面の上値ターゲットになる可能性が高く、底値は1.4170近辺がボトムになりやすい。

【AUDUSD 予想0.7400~0.7650】

引き続き商品価格との連動性を気にしながらも、200週MAを3週間前に上抜けし上昇トレンドは変わらず。ただ、0.76~0.78の水準は2015年前半に揉みあいが続いた水準で、売り圧力が強まる可能性も高い。AUDUSDは0.7380~0.7400を超えて新たな上昇がスタートしており今週は下限として重要なポインとになっている。

【USDJPY 予想110.50~113.50】

Weeklyチャートでは、110~115円の5円レンジに入っているようにも思えるが、先週は過去5週間の安値を更新してクローズし、引き続き円高水準をトライの最中。先週は111円割れをボトムになんとか下げ止まってはいるが、反発力も鈍く、112.50円を確りと超えるまでは円高へのプレッシャーは消えず。上値は113.30、114.85円と大きなポイントが控えている。

※※※※※※※※※※※※※※※※

先のFOMCから相場の流れが再びドル売りへと変化している。最近の相場変動を思い浮かべてみると、原油相場の持ち直しと株価の上昇が目から離れられないが、きっかけとなったのは米利上げペースのスローダウン。

原油価格(WTI)は2月11日の26台をボトムに一時41ドル台まで続伸。一方、米株(ダウ平均)は2月11日の安値15,500ドル近辺をボトムに17,600台まで続伸、新興国の株もこの日を境に上昇傾向が続いている。

この流れが変化した2月11日と12日には、イエレンFRB議長の上下両議院での議会証言の日に当たる。議長は、世界的な金融情勢が景気減速につながる可能性と、ドル高が米経済と雇用に与える影響を指摘、政策当局者が予想する2016年の利上げとの道筋が外れる可能性を指摘していた。

そして、今回3月16日のFOMCでも年内の利上げ予測を4回から2回へと修正したことがドル売りへつながったきっかけと思われている。

今週の相場はこのような情勢の中で、テクニカルではドル高トレンドを維持する通貨ペアも多く、通貨ペアによってはややドルショートになりすぎている危惧もある。イースター休日を前にしてどこまで長期的に続いたドルロングの調整が続くのかを注目。

本邦は3月の本決済の影響を受け、海外でも四半期決済の影響を随時受けることになる。また、長期的には10年債利回りを比較すると米国の1.9%近辺に対して、日本は水面下のマイナスで、ドイツもかろうじて0.2%台を維持、英国でさえも1.5%前後と、相変わらずドル金利が優位性を維持。

このような情勢の中で、EURUSDは、3月10日にECBは予想外の金融緩和パッケージを実施し、ドラギECB総裁は緩和打ち止め宣言ともいえる発言をし、一機にユーロは急進。

GBPUSDは、2月22日にEU首脳会議は、英国がEUに残留することを目的にした改革案を承認し、6月23日に国民投票の実施を発表。この日を前後して原油価格の上昇もありポンドは急進。

AUDUSDはさらに極端で、年初から上昇傾向を続けている通貨の筆頭。コアCPIは2%を上回り、GDPは3%、10年債利回りは2.5%台、これで通貨が上昇傾向にあり、中国経済が落ち着き、原油や資源価格が上昇すれば、なおさらである。

さて、円はテクニカルでは円高傾向は止まらず。先のG20でも通貨安誘導はご法度と、中国と共にくぎを刺され、116円のボトムラインを割り込んでから円高景況は止まらず、110円の防波堤も空前の灯で105円の幻と思われていた大きなポイントがかすかに現実味を浴びている。

ただ、ファンダメンタルズで考えれば、消費増税も先送り感が強く結局は日本株にとってはプラス材料残り、引き続きドル高に分があることは明白で、ブル派・ベア派のせめぎ合いが今後も続きそうである。

※※※※※※※※※※※※※※※※※※※

【EURUSD 予想1.1100~1.1400→1.1500】

ユーロ圏の経済指標はやや底打ち感がみられるも、通貨当局者の発言は予想外に慎重で追加緩和の可能性を肯定し続け、その方向性の違いにやや違和感を覚える。今週はイースター休日の連休に、前回2月11日の高値1.1380近辺を超えることができるかが重要で、1.1200を割り込むと200日MAは1.1100にあり当面はこの水準がボトムラインになりやすい。

【GBPUSD 予想1.4200~1.4600】

6月23日の英国民投票の世論調査では、EU離脱支持と不支持が拮抗しており、基本はポンド買いだけに傾斜することはできない。イースター休日の連休を控えていることや、四半期決済の3月末が近づいていることも変動幅を拡大させる要因になりやすい。GBPUSDの2月11日の高値1.5240近辺から安値1.3830の50%戻し1.4540、61.8%が1.4705にありこの水準が当面の上値ターゲットになる可能性が高く、底値は1.4170近辺がボトムになりやすい。

【AUDUSD 予想0.7400~0.7650】

引き続き商品価格との連動性を気にしながらも、200週MAを3週間前に上抜けし上昇トレンドは変わらず。ただ、0.76~0.78の水準は2015年前半に揉みあいが続いた水準で、売り圧力が強まる可能性も高い。AUDUSDは0.7380~0.7400を超えて新たな上昇がスタートしており今週は下限として重要なポインとになっている。

【USDJPY 予想110.50~113.50】

Weeklyチャートでは、110~115円の5円レンジに入っているようにも思えるが、先週は過去5週間の安値を更新してクローズし、引き続き円高水準をトライの最中。先週は111円割れをボトムになんとか下げ止まってはいるが、反発力も鈍く、112.50円を確りと超えるまでは円高へのプレッシャーは消えず。上値は113.30、114.85円と大きなポイントが控えている。

※※※※※※※※※※※※※※※※

2016/03/19

2016年3月19日(土曜)最新のIMMポジション(3月15日集計分)から

7通貨(円、ユーロ、ポンド、スイスフラン、カナダドル、豪ドル、NZドル)の合計ネットショートポジションは、前週の-55,294→-43,177へと減少、引き続き2014年5月13日の週からスタートして通貨ショートポジションを維持するも、年初の-255,728コントラクトからも減少傾向は止まらず、歴史的な通貨ロングへと転換するのか、今後数週間の動きが注目されます。

前週と比較すると通貨は2極かされています。円ロングは減少し、ユーロは予想外にショートが拡大し、豪ドルはロングが減少するも、ポンド・ショートの減少幅は大きく、他の通貨もショートは減少し、スイスとNZドルはロングへと転換し、結果とてみると通貨のショートは減少を続け、ドルの信認が低下し続けていることが推測できます。

今回の集計日はFOMC直前で、FOMC後のからドルは全面安となったことを考えれば、通貨合計でもロングへの転換は近いと思われます。IMMポジションの動向からも、ドル買いのセンチメントは続く中で、ポジションだけを考えると通貨高の流れが続いていたことになります。

※※※※※※※※※※※※※※※※※※※※

Long Short Netポジション 増減

円 79,426 33,937 45,489 -18,844

ユーロ 90,353 167,908 -77,555 -5,648

ポンド 62,876 76,495 -13,619 35,386

スイス 22,619 17,357 5,262 5,391

カナダ 31,584 48,410 -16,826 8,955

豪ドル 61,544 48,762 12,782 -16,413

NZドル 20,524 19,234 1,290 3,290

合計 -43,177 12,117

※※※※※※※※※※※※※※※※※※※

今週の主な材料(3月21日~3月25日)

今週の主な材料(3月21日~3月25日)

今週は、休日が重なり、重要な経済指標や金融政策の発表が少ない週で、そろそろ期末要因の動きも気になります。

今週は21日(月曜)は春分の日の振り替え休日で東京市場は休場となり、25日(金曜)はグッドフライデーで日本と米国を除く多くの国は休場となります。また、米国でも株式市場は休場となり、為替市場も閑散とした取引になることが予想されます。

今週は重要な指標と金融政策の発表も少ない週です。その中では、3/25(金)の米第4四半期GDP・確報値が最も重要と思われますが、グッドフライデーに当たり米株式市場は休場となり、為替市場へ与えるインパクトは通常よりも低下すると思われます。

他では、3/22(火)の英CPI、3/24(木)の米耐久財受注 、3/25(金) 日本全国CPIは為替市場の変動要因となっています。また、3/24(木)トルコ中銀の金融政策では、政策金利7.5%の据え置きが予想されていますが、先週にトルコ大統領アドバイザーが、利下げの可能性があることを指摘しており、結果が注目されます。

発言では、3/22(火)にエディー豪中銀総裁候補とスティーブンス豪中銀総裁の発言ですが、最近の上昇傾向にある豪ドルの今後を予想くする意味で発言の内容が気になります。

※※※※※※※※※※※

3/21(月) 東京市場休場(春分の日)

23:00 USD 中古住宅販売

3/22(火)

09:45 エディー豪中銀総裁候補発言

14:30 スティーブンス豪中銀総裁発言

18:00 独IFO景気動向

18:30 英消費者物価指数

18:30 英公共部門純借入所要額

22:00 米FHFA住宅価格指数

05:00 カナダ財務相予算発表

3/23(水)

23:00 新規住宅販売

00:00 ユーロ圏消費者信頼感

3/24(木)

17:30 独各種PMI・速報値

18:00 ユーロ圏各種PMI

18:30 英小売売上高

21:00 トルコ中銀 金融政策発表

21:30 米耐久財受注

21:30 米週間新規失業保険申請件数

22:45 米製造業PM

3/25(金)Good Friday 香港、フランス、イタリア、カナダ、豪州、NZ、英国、ドイツは休場で、米株式市場は休場

08:30 日本全国消費者物価指数

16:45 仏第4四半期GDP

21:30 米第4四半期GDP

3/28(月)Easter Monday 英国、ドイツ市場は休場

※※※※※※※※※※※

今週は、休日が重なり、重要な経済指標や金融政策の発表が少ない週で、そろそろ期末要因の動きも気になります。

今週は21日(月曜)は春分の日の振り替え休日で東京市場は休場となり、25日(金曜)はグッドフライデーで日本と米国を除く多くの国は休場となります。また、米国でも株式市場は休場となり、為替市場も閑散とした取引になることが予想されます。

今週は重要な指標と金融政策の発表も少ない週です。その中では、3/25(金)の米第4四半期GDP・確報値が最も重要と思われますが、グッドフライデーに当たり米株式市場は休場となり、為替市場へ与えるインパクトは通常よりも低下すると思われます。

他では、3/22(火)の英CPI、3/24(木)の米耐久財受注 、3/25(金) 日本全国CPIは為替市場の変動要因となっています。また、3/24(木)トルコ中銀の金融政策では、政策金利7.5%の据え置きが予想されていますが、先週にトルコ大統領アドバイザーが、利下げの可能性があることを指摘しており、結果が注目されます。

発言では、3/22(火)にエディー豪中銀総裁候補とスティーブンス豪中銀総裁の発言ですが、最近の上昇傾向にある豪ドルの今後を予想くする意味で発言の内容が気になります。

※※※※※※※※※※※

3/21(月) 東京市場休場(春分の日)

23:00 USD 中古住宅販売

3/22(火)

09:45 エディー豪中銀総裁候補発言

14:30 スティーブンス豪中銀総裁発言

18:00 独IFO景気動向

18:30 英消費者物価指数

18:30 英公共部門純借入所要額

22:00 米FHFA住宅価格指数

05:00 カナダ財務相予算発表

3/23(水)

23:00 新規住宅販売

00:00 ユーロ圏消費者信頼感

3/24(木)

17:30 独各種PMI・速報値

18:00 ユーロ圏各種PMI

18:30 英小売売上高

21:00 トルコ中銀 金融政策発表

21:30 米耐久財受注

21:30 米週間新規失業保険申請件数

22:45 米製造業PM

3/25(金)Good Friday 香港、フランス、イタリア、カナダ、豪州、NZ、英国、ドイツは休場で、米株式市場は休場

08:30 日本全国消費者物価指数

16:45 仏第4四半期GDP

21:30 米第4四半期GDP

3/28(月)Easter Monday 英国、ドイツ市場は休場

※※※※※※※※※※※

2016年3月19日(土曜) 昨日18日 海外指標の動き

2016年3月19日(土曜) 昨日18日 海外指標の動き

週末金曜日は、落ち着いた調整の一日。

FOMC後の為替相場はようやく安定してはいるも、今後のドル相場の見通しはブル派・ベア派に大きく分かれている。ただし、ブラックロックのファンダメンタル債券担当が指摘するように、米10年債利回り1.88%程度は魅力では?

BOEの報告書では、中国経済の影響が他の主要国に与える影響の大きさを報告。あらためて中国成長率や株価の動きが気になも、上海総合株は6連騰、2月26日以降の16日間で13日間続伸。

週末の金曜日の為替相場は、原油価格の低下とポジション調整の動きが強く、AUD+NZDは弱く、CADは原油価格に連動し上昇から下落へとV字型に変化。JPYは対ドルで若干弱く、NZD+AUDで上昇するも大きな変化は見られず。

原油価格(WTI)は一時41.20へ上昇するも、米石油リグ稼働数が年初来初めて拡大、39ドル台前半で終了。新興国株や米株は6日連騰で高値を更新中。米10年債利回りは3日連続で低下へ、VIXは4日連続で低下へ。

USDCADは、欧州市場の1.3030台を高値に、カナダCPIは予想通りながら前年比は若干弱く、原油高+小売が強く1.2940まで下落から、原油価格の下落に1.3040まで上昇。

USDJPYは、緩やかな上昇へ。欧州市場では111.20台をボトムに111.20~50の狭いレンジから、原油安+株高の動きに111.70台へ一時上昇、111.50近辺で落ち着く。

EURUSDは、プラートECB専務理事の追加緩和の可能性を示唆する発言を材料とした動きもみられるも、1.1300~50の売りが強くポジション調整による自律的な売りに1.1260台まで下落。ムーディーズはユーロ圏のソブリン格付けの見通しを安定的に、第4四半期のユーロ圏労働コスト=前年同期比1.1→1.3%へ拡大と、ネガティブな材料み見られた。

※※※※※※※※※※※※※※※

BOE報告書=中国経済が急速に減速すれば、共通の貿易相手国を通した影響のほか、金融部門への影響を通して、英経済も影響を受ける。

BOE報告書=中国経済成長が今後の数四半期6%→5%に減速で、英国の成長率は約0.1%減速すると試算。影響は、ユーロ圏経済の1/3だが、1990年時点と比較すると4倍に拡大へ。

BOE報告書=英国の対中輸出は全体の4%以下だが、米国とユーロ圏の対中輸出の割合は各10%近い。英国は間接的に影響を受ける可能性があり、英中の金融上のつながりを通してかなりの影響を受ける恐れがある。

BOE報告書=英国の銀行の中国本土の銀行に対するエクスポージャーは海外事業全体の1.6%に過ぎないが、含む香港は16%に上昇。

BOE報告書=中国の景気減速により世界経済全体の見通しに対する不透明感が増大し、市場心理や資産価格に影響が出る恐れがある。中国の成長見通しをめぐり予想外のことが起きれば、世界的な市場心理の悪化とリスク回避の動きで、英国をはじめとする各国は大きな影響を受ける。

BOE報告書=中国経済が減速すれば商品価格が低下し、英経済の恩恵になると予想。ただ、このところの商品価格の下落による英経済成長率の押し上げ効果はまだ顕在化していない。

ブラックロックのファンダメンタル債券担当=世界的な相対価値を踏まえれば、米国債利回りはここから少し低下傾向になる可能性がある。日本の長期金利やドイツ国債を見た場合、ポートフォリオで利回りを確保する必要がある保険会社や年金基金、政府系ファンドの運用者の立場であれば、米10年債の2%はマイナス金利と比べると掘り出し物。

※※※※※※※※※※※※※※※

週末金曜日は、落ち着いた調整の一日。

FOMC後の為替相場はようやく安定してはいるも、今後のドル相場の見通しはブル派・ベア派に大きく分かれている。ただし、ブラックロックのファンダメンタル債券担当が指摘するように、米10年債利回り1.88%程度は魅力では?

BOEの報告書では、中国経済の影響が他の主要国に与える影響の大きさを報告。あらためて中国成長率や株価の動きが気になも、上海総合株は6連騰、2月26日以降の16日間で13日間続伸。

週末の金曜日の為替相場は、原油価格の低下とポジション調整の動きが強く、AUD+NZDは弱く、CADは原油価格に連動し上昇から下落へとV字型に変化。JPYは対ドルで若干弱く、NZD+AUDで上昇するも大きな変化は見られず。

原油価格(WTI)は一時41.20へ上昇するも、米石油リグ稼働数が年初来初めて拡大、39ドル台前半で終了。新興国株や米株は6日連騰で高値を更新中。米10年債利回りは3日連続で低下へ、VIXは4日連続で低下へ。

USDCADは、欧州市場の1.3030台を高値に、カナダCPIは予想通りながら前年比は若干弱く、原油高+小売が強く1.2940まで下落から、原油価格の下落に1.3040まで上昇。

USDJPYは、緩やかな上昇へ。欧州市場では111.20台をボトムに111.20~50の狭いレンジから、原油安+株高の動きに111.70台へ一時上昇、111.50近辺で落ち着く。

EURUSDは、プラートECB専務理事の追加緩和の可能性を示唆する発言を材料とした動きもみられるも、1.1300~50の売りが強くポジション調整による自律的な売りに1.1260台まで下落。ムーディーズはユーロ圏のソブリン格付けの見通しを安定的に、第4四半期のユーロ圏労働コスト=前年同期比1.1→1.3%へ拡大と、ネガティブな材料み見られた。

※※※※※※※※※※※※※※※

BOE報告書=中国経済が急速に減速すれば、共通の貿易相手国を通した影響のほか、金融部門への影響を通して、英経済も影響を受ける。

BOE報告書=中国経済成長が今後の数四半期6%→5%に減速で、英国の成長率は約0.1%減速すると試算。影響は、ユーロ圏経済の1/3だが、1990年時点と比較すると4倍に拡大へ。

BOE報告書=英国の対中輸出は全体の4%以下だが、米国とユーロ圏の対中輸出の割合は各10%近い。英国は間接的に影響を受ける可能性があり、英中の金融上のつながりを通してかなりの影響を受ける恐れがある。

BOE報告書=英国の銀行の中国本土の銀行に対するエクスポージャーは海外事業全体の1.6%に過ぎないが、含む香港は16%に上昇。

BOE報告書=中国の景気減速により世界経済全体の見通しに対する不透明感が増大し、市場心理や資産価格に影響が出る恐れがある。中国の成長見通しをめぐり予想外のことが起きれば、世界的な市場心理の悪化とリスク回避の動きで、英国をはじめとする各国は大きな影響を受ける。

BOE報告書=中国経済が減速すれば商品価格が低下し、英経済の恩恵になると予想。ただ、このところの商品価格の下落による英経済成長率の押し上げ効果はまだ顕在化していない。

ブラックロックのファンダメンタル債券担当=世界的な相対価値を踏まえれば、米国債利回りはここから少し低下傾向になる可能性がある。日本の長期金利やドイツ国債を見た場合、ポートフォリオで利回りを確保する必要がある保険会社や年金基金、政府系ファンドの運用者の立場であれば、米10年債の2%はマイナス金利と比べると掘り出し物。

※※※※※※※※※※※※※※※

2016年3月18日(金曜)欧州・米国市場序盤の動き

2016年3月18日(金曜)欧州・米国市場序盤の動き

為替相場は週末モード。原油価格(WTI)は続伸し一時41ドル台へ、欧米株も小幅ながら上昇へ、米金利は大きな変化は見られず。

数少ない北米の経済指標は、カナダ小売売上高は強く、原油高も加わりカナダドルは続伸へ、カナダCPIは予想どおりながら前年比はやや弱い。

米ミシガン大学消費者信頼感は、前回と予想を下回るも、1年、5年インフレ期待は上昇し、動きは鈍い。主要国通貨では、昨日の強いドル売りの流れの反動に、AUD+NZDは弱い。

EURUSDは、プラートECB専務理事の追加緩和の可能性を示唆した発言に売りへと一時傾くも、1.1250台をボトムに下げ止まり、GBPUSDの上昇に伴い1.1300台を一時達成するも動きは鈍い。

GBPUSDは、欧州序盤の売りに1.4410台で下げ止まり、1.4500の大台を超える動きへ。昨日の急進の流れを継続しているのか、アジア・欧州市場で強まったポンド売りの流れも続かず。

USDJPYは、111.20円を中心とし上下40pipsの動きへ。

※※※※※※※※※※※※※※※※※

第4四半期 ユーロ圏労働コスト=前年同期比1.1→1.3%へ拡大。

為替相場は週末モード。原油価格(WTI)は続伸し一時41ドル台へ、欧米株も小幅ながら上昇へ、米金利は大きな変化は見られず。

数少ない北米の経済指標は、カナダ小売売上高は強く、原油高も加わりカナダドルは続伸へ、カナダCPIは予想どおりながら前年比はやや弱い。

米ミシガン大学消費者信頼感は、前回と予想を下回るも、1年、5年インフレ期待は上昇し、動きは鈍い。主要国通貨では、昨日の強いドル売りの流れの反動に、AUD+NZDは弱い。

EURUSDは、プラートECB専務理事の追加緩和の可能性を示唆した発言に売りへと一時傾くも、1.1250台をボトムに下げ止まり、GBPUSDの上昇に伴い1.1300台を一時達成するも動きは鈍い。

GBPUSDは、欧州序盤の売りに1.4410台で下げ止まり、1.4500の大台を超える動きへ。昨日の急進の流れを継続しているのか、アジア・欧州市場で強まったポンド売りの流れも続かず。

USDJPYは、111.20円を中心とし上下40pipsの動きへ。

※※※※※※※※※※※※※※※※※

第4四半期 ユーロ圏労働コスト=前年同期比1.1→1.3%へ拡大。

2016/03/18

2016年3月18日(金曜日)アジア・欧州市場序盤の動き

2016年3月18日(金曜日)アジア・欧州市場序盤の動き

週末金曜日のアジア市場は、昨日の通貨ドルの売りはやや弱まっているも、再びドル買いへと方向転換する動きは現在のところ感じられず。

FOMCを受け、金融政策の相反する動きが当面は拡大しないことが、利食いのきっかけとなったのかは不明ながら、来週のイースター休暇を前にして、3月期末を早くも意識せざるを得ない動きとなっている。

WTIは40ドル台を維持、弱い日本株に反して、中国株は上海、深セン、香港株は上昇。欧州株は弱いながらも売りからスタートしている。

本日、指標の発表は、多くの指標が発表された昨日とは様変わりで、カナダのCPI&小売、と米国のミシガン大学諸費者信頼感指数と限定されている。

変動が続いた昨日のアジア・欧州市場の序盤と流れは変わり、ドル売りが加速しているわけでもなく、逆に弱いながらドルの買い戻しが続き、昨日の調整色が強くなっている。

しかしながら、昨日の振幅の激しい相場が、一日で終了することも考えにくく、調整後には再び元の流れとなる可能性が高くなるのではとの不安感が強い。

USDJPYは、111.20円を中心に上下30pipsの狭いレンジで推移しているが、週末であることを考えれば、欧米株や原油価格の急変による変動がないの前提では、110.80~111.60のレンジを大きく抜け出すことは難しくなっている。

EURUSDは、目先は上値を達成したのか、緩やかな低下を続けているが、1.1150~1.1200をボトムにし、1.1220~1.1340のレンジに収まりやすくなっている。

このような動きは、AUDUSDやNZDUSD、GBPUSDにも見られるが、下げ幅は限定的で、目先の流れは買いに変化している。

※※※※※※※※※※※※※※※※※※

プラートECB専務理事=金利は他の中銀が証明しているように、物理的な下限には達していない。もしネガティブなショックで見通しが悪化したり、金融状況の調整が景気・物価の押し上げに必要な方向、必要な程度まで進まない場合、利下げは引き続き我々の武器となる。

ムーディーズ=ユーロ圏のソブリン格付けは2016~2017年の見通しは引き続き安定的。財政統合に向けた取り組みの失速や、構造改革のわずかな進展、政治リスクの高まりにより、引き上げの可能性が制限され、より長期的なリスクが生じている。難民危機も域内の分裂を招く要因となり、政治的な緊張の高まりによる衝撃を吸収する力が損なわれる恐れがある。

エルドアン・トルコ大統領アドバイザー・エルテム氏=来週のトルコ中銀会合では、市場は金利据え置きを予想も、利下げの可能性がある。

※※※※※※※※※※※※※※※※※※

週末金曜日のアジア市場は、昨日の通貨ドルの売りはやや弱まっているも、再びドル買いへと方向転換する動きは現在のところ感じられず。

FOMCを受け、金融政策の相反する動きが当面は拡大しないことが、利食いのきっかけとなったのかは不明ながら、来週のイースター休暇を前にして、3月期末を早くも意識せざるを得ない動きとなっている。

WTIは40ドル台を維持、弱い日本株に反して、中国株は上海、深セン、香港株は上昇。欧州株は弱いながらも売りからスタートしている。

本日、指標の発表は、多くの指標が発表された昨日とは様変わりで、カナダのCPI&小売、と米国のミシガン大学諸費者信頼感指数と限定されている。

変動が続いた昨日のアジア・欧州市場の序盤と流れは変わり、ドル売りが加速しているわけでもなく、逆に弱いながらドルの買い戻しが続き、昨日の調整色が強くなっている。

しかしながら、昨日の振幅の激しい相場が、一日で終了することも考えにくく、調整後には再び元の流れとなる可能性が高くなるのではとの不安感が強い。

USDJPYは、111.20円を中心に上下30pipsの狭いレンジで推移しているが、週末であることを考えれば、欧米株や原油価格の急変による変動がないの前提では、110.80~111.60のレンジを大きく抜け出すことは難しくなっている。

EURUSDは、目先は上値を達成したのか、緩やかな低下を続けているが、1.1150~1.1200をボトムにし、1.1220~1.1340のレンジに収まりやすくなっている。

このような動きは、AUDUSDやNZDUSD、GBPUSDにも見られるが、下げ幅は限定的で、目先の流れは買いに変化している。

※※※※※※※※※※※※※※※※※※

プラートECB専務理事=金利は他の中銀が証明しているように、物理的な下限には達していない。もしネガティブなショックで見通しが悪化したり、金融状況の調整が景気・物価の押し上げに必要な方向、必要な程度まで進まない場合、利下げは引き続き我々の武器となる。

ムーディーズ=ユーロ圏のソブリン格付けは2016~2017年の見通しは引き続き安定的。財政統合に向けた取り組みの失速や、構造改革のわずかな進展、政治リスクの高まりにより、引き上げの可能性が制限され、より長期的なリスクが生じている。難民危機も域内の分裂を招く要因となり、政治的な緊張の高まりによる衝撃を吸収する力が損なわれる恐れがある。

エルドアン・トルコ大統領アドバイザー・エルテム氏=来週のトルコ中銀会合では、市場は金利据え置きを予想も、利下げの可能性がある。

※※※※※※※※※※※※※※※※※※

21:30 カナダ消費者物価指数の動きを考える

21:30 カナダ消費者物価指数の動きを考える

原油価格(WTI)は40ドル台へ上昇。今日の日本株は値を下げていますが、中国、米国や新興国の株価は上昇傾向を維持し、FOMCを受けて米金利は低下し、リスク選好の動きとなっています。

その中で、今までのパターンではドル安+円安の動きに、クロスでは円安でUSDJPYも底堅く推移していた流れは崩れ、USDJPYは110円台の水準まで一機に下落しています。

さて、CADJPYは昨日85円の安値を付け、目先のポイントの一つを達成した可能性もあります。ただ、予想外の円高の流れが、期末の特殊要因として考えたほうがよいのか、それとも、大きな流れの変化なのか、現時点では判断することは難しいものがあります。

商品価格と原油価格が堅調に推移しているとの前提で、さらに、株価が上昇している間は、CADJPYの買いの流れは変わらずと判断しています。週末リスクという未知の部分は残っていますが、仮に85円を割り込んでも、84.00~50をボトムに、大きな流れは上昇傾向が続くと判断しています。

さて、今日のカナダ消費者物価指数ですが、市場の予想はやや分かれており、前月比=予想0.2~0.4% 前回0.2%、前年比=予想1.4%~2.0% 前回2.0%、BOCコア前月比=予想0.3~0.6% 前回0.3%、BOCコア前年比=予想2.0~2.1% 前回2.0%となっています。

また、同時刻にはカナダ小売売上高の発表もあり、こちらの影響を受ける可能性も残っています。ちなみに、小売売上高は、前月比予想0.6% 前回-2.2%、除自動車・前月比予想0.4% 前回-1.6%。

過去29回のデータでは、CADJPYで発表直後15分間の変動は、最大80pips、平均36pipsで、指値の売りと買いで対応したいと考えますが、最近の変動幅の大きさを考えると、その水準は流動てきにならざるを得ないと考えます。

原油価格(WTI)は40ドル台へ上昇。今日の日本株は値を下げていますが、中国、米国や新興国の株価は上昇傾向を維持し、FOMCを受けて米金利は低下し、リスク選好の動きとなっています。

その中で、今までのパターンではドル安+円安の動きに、クロスでは円安でUSDJPYも底堅く推移していた流れは崩れ、USDJPYは110円台の水準まで一機に下落しています。

さて、CADJPYは昨日85円の安値を付け、目先のポイントの一つを達成した可能性もあります。ただ、予想外の円高の流れが、期末の特殊要因として考えたほうがよいのか、それとも、大きな流れの変化なのか、現時点では判断することは難しいものがあります。

商品価格と原油価格が堅調に推移しているとの前提で、さらに、株価が上昇している間は、CADJPYの買いの流れは変わらずと判断しています。週末リスクという未知の部分は残っていますが、仮に85円を割り込んでも、84.00~50をボトムに、大きな流れは上昇傾向が続くと判断しています。

さて、今日のカナダ消費者物価指数ですが、市場の予想はやや分かれており、前月比=予想0.2~0.4% 前回0.2%、前年比=予想1.4%~2.0% 前回2.0%、BOCコア前月比=予想0.3~0.6% 前回0.3%、BOCコア前年比=予想2.0~2.1% 前回2.0%となっています。

また、同時刻にはカナダ小売売上高の発表もあり、こちらの影響を受ける可能性も残っています。ちなみに、小売売上高は、前月比予想0.6% 前回-2.2%、除自動車・前月比予想0.4% 前回-1.6%。

過去29回のデータでは、CADJPYで発表直後15分間の変動は、最大80pips、平均36pipsで、指値の売りと買いで対応したいと考えますが、最近の変動幅の大きさを考えると、その水準は流動てきにならざるを得ないと考えます。

2016年3月18日(金曜)昨日17日、海外市場の動き

2016年3月18日(金曜)昨日17日、海外市場の動き

株高、原油高、ドル全面安で、ポンド+豪ドル+NZドルは続伸、EUR+CAD+JPYは大幅上昇後は伸び悩む。

WTIは40ドル台へ上昇、ダウ平均は+155ドル高へと上昇、米10年債利回りは前日からやや低下、2年債は小幅上昇へ。DXYは大幅低下、CRBは大幅上昇、VIXは大幅低下。リスク選好型が強まりドル売りの流れが強まり、ポンドが全面高へ。

前日のFOMC後のドル売りの流れは、原油価格の上昇と株高に一日中続き、資源価格に敏感な豪ドル+カナダドル+NZドルはもちろんのこと、特にBOEの金融政策の発表後からポンドの上昇が目立った。

GBPUSDは、全面高。BOEが予想通り据え置きを決定したにもかかわらず、GBPUSDは急進し1.4500の重要なポイントへ上昇。GBPJPYは161.50台へ上昇、EURGBPは0.7810台へ下落するなど、クロスでのポンド買いが目立つ。

USDJPYは、円高傾向が続く。ドル売り+円売りの流れは破れ、リスク選好の円売りも見られず円買いが加速、USDJPYは一時110.60円台まで下落。午後21時のBOEのMPCでGBPJPYの買い(と思われる)動きに急反発し112円まで急伸。111.50円を中心とした動きへ。

EURUSDは、ユーロ買いの流れを維持。1.1250を超えてからは買いの流れが加速し、1.1340台まで続伸。1.1350を超えられず、BOEの決定後のEURGBPの売りに一時1.1280まで下落するも、上昇傾向を維持し1.1320近辺で推移。

NZDUSDは続伸傾向を維持。AUDUSDはクロスでAUD利食い売りが強く、GBPAUDも上昇、0.7650台で伸び悩む。

※※※※※※※※※※※※※※※※

BOE金融政策委員会=政策金利0.5%、資産買い入れ枠3750億ポンドの据え置きを、全会一致の9対0で決定、予想通り。

BOE議事要旨=最近のポンドの下落、大半は国民投票めぐる不透明感を反映。EU離脱の是非を問う国民投票を前にした不透明性や、成長鈍化懸念によってポンドが打撃利上げは前回のサイクルより段階的で低い水準になる見通し。今後3年間では利上げの可能性が強い。

ノルウェー中銀=政策金利0.5%引き下げ、追加利下げの可能性を示唆

ドラギECB総裁=政策金利が長期間にわたり低水準にとどまる、もしくは現行水準よりも低下する。リスクは引き続き下向。景気は回復しつつある、改善の兆し確認。

スイス中銀声明=スイスフランは大幅に過大評価、必要に応じて為替市場に介入する。世界経済の見通しは過去数カ月間で若干悪化し、国際金融市場は依然として振れが大きい。世界中で製造業や貿易の動向がなお弱く、一段の原油価格急落につながった。

スイス中銀声明=インフレ率予測2016年-0.5→-0.8%、2017年0.3→0.1%。成長率予測2016年1.5→1.0~1.5%へ下方修正。

南ア中銀=政策金利を0.25%引き上げ7.0%に決定。今年2度目の引き上げへ。

※※※※※※※※※※※※※※※※

株高、原油高、ドル全面安で、ポンド+豪ドル+NZドルは続伸、EUR+CAD+JPYは大幅上昇後は伸び悩む。

WTIは40ドル台へ上昇、ダウ平均は+155ドル高へと上昇、米10年債利回りは前日からやや低下、2年債は小幅上昇へ。DXYは大幅低下、CRBは大幅上昇、VIXは大幅低下。リスク選好型が強まりドル売りの流れが強まり、ポンドが全面高へ。

前日のFOMC後のドル売りの流れは、原油価格の上昇と株高に一日中続き、資源価格に敏感な豪ドル+カナダドル+NZドルはもちろんのこと、特にBOEの金融政策の発表後からポンドの上昇が目立った。

GBPUSDは、全面高。BOEが予想通り据え置きを決定したにもかかわらず、GBPUSDは急進し1.4500の重要なポイントへ上昇。GBPJPYは161.50台へ上昇、EURGBPは0.7810台へ下落するなど、クロスでのポンド買いが目立つ。

USDJPYは、円高傾向が続く。ドル売り+円売りの流れは破れ、リスク選好の円売りも見られず円買いが加速、USDJPYは一時110.60円台まで下落。午後21時のBOEのMPCでGBPJPYの買い(と思われる)動きに急反発し112円まで急伸。111.50円を中心とした動きへ。

EURUSDは、ユーロ買いの流れを維持。1.1250を超えてからは買いの流れが加速し、1.1340台まで続伸。1.1350を超えられず、BOEの決定後のEURGBPの売りに一時1.1280まで下落するも、上昇傾向を維持し1.1320近辺で推移。

NZDUSDは続伸傾向を維持。AUDUSDはクロスでAUD利食い売りが強く、GBPAUDも上昇、0.7650台で伸び悩む。

※※※※※※※※※※※※※※※※

BOE金融政策委員会=政策金利0.5%、資産買い入れ枠3750億ポンドの据え置きを、全会一致の9対0で決定、予想通り。

BOE議事要旨=最近のポンドの下落、大半は国民投票めぐる不透明感を反映。EU離脱の是非を問う国民投票を前にした不透明性や、成長鈍化懸念によってポンドが打撃利上げは前回のサイクルより段階的で低い水準になる見通し。今後3年間では利上げの可能性が強い。

ノルウェー中銀=政策金利0.5%引き下げ、追加利下げの可能性を示唆

ドラギECB総裁=政策金利が長期間にわたり低水準にとどまる、もしくは現行水準よりも低下する。リスクは引き続き下向。景気は回復しつつある、改善の兆し確認。

スイス中銀声明=スイスフランは大幅に過大評価、必要に応じて為替市場に介入する。世界経済の見通しは過去数カ月間で若干悪化し、国際金融市場は依然として振れが大きい。世界中で製造業や貿易の動向がなお弱く、一段の原油価格急落につながった。

スイス中銀声明=インフレ率予測2016年-0.5→-0.8%、2017年0.3→0.1%。成長率予測2016年1.5→1.0~1.5%へ下方修正。

南ア中銀=政策金利を0.25%引き上げ7.0%に決定。今年2度目の引き上げへ。

※※※※※※※※※※※※※※※※

2016/03/17

2016年3月17日(木曜)欧州・米国市場序盤の動き

2016年3月17日(木曜)欧州・米国市場序盤の動き

前日のFOMCの発表を受け相場変動が続く中で、欧米市場に入っても動きの荒い流れが続いている。

引き続き、株高+原油高=リスク選好型パターンの継続へ。ただ、AUD+NZDなどは水準的に上限近くにあり、新たな領域を試す買いの動きと、利食いへと変化する売りと交錯しているように思える。

ドル安+円高の流れが続くも、BOEの予想通り金融政策の結果を受けた、ポンド買いの流れへと変化。ポンドは他の主要通貨で全面高となり、GBPJPYの買いにUSDJPYも底値から反発へ。

WTIは39ドル台半ばへ上昇、欧州株は続落するも、米株は何とかプラス圏を維持、米10年債利回りは低下から上昇へと変化。GBPの上昇を除き、他の主要通貨でもGBPクロスでの売りにドル売りの流れも落ち着き始めている。

米フィラデルフィア連銀製造業景気指数は強く、新規失業保険申請件数は予想より改善、CB景気先行指数は予想を下回るも前月からは改善へ。

今後の相場展開ですが、ドル全面高の流れの要因となっている、米利上げサイクルの縮小が大きな決定要素となっていると思われます。

米経済=ドル高期待度100%が徐々に剥げ落ちてている過程で、引き続きこの流れの終了を見極める必要がありそうです。USDJPYは110~115円の5円レンジの上限狙いから、今度は下限狙いへと変化していますが、そう簡単にこのレンジをはみ出すことは難しそうです。

※※※※※※※※※※※※※※※※

BOE金融政策委員会=政策金利0.5%、資産買い入れ枠3750億ポンドの据え置きを、全会一致の9対0で決定、予想通り。

BOE議事要旨=最近のポンドの下落、大半は国民投票めぐる不透明感を反映。EU離脱の是非を問う国民投票を前にした不透明性や、成長鈍化懸念によってポンドが打撃利上げは前回のサイクルより段階的で低い水準になる見通し。今後3年間では利上げの可能性が強い。

ノルウェー中銀=政策金利0.5%引き下げ、追加利下げの可能性を示唆

前日のFOMCの発表を受け相場変動が続く中で、欧米市場に入っても動きの荒い流れが続いている。

引き続き、株高+原油高=リスク選好型パターンの継続へ。ただ、AUD+NZDなどは水準的に上限近くにあり、新たな領域を試す買いの動きと、利食いへと変化する売りと交錯しているように思える。

ドル安+円高の流れが続くも、BOEの予想通り金融政策の結果を受けた、ポンド買いの流れへと変化。ポンドは他の主要通貨で全面高となり、GBPJPYの買いにUSDJPYも底値から反発へ。

WTIは39ドル台半ばへ上昇、欧州株は続落するも、米株は何とかプラス圏を維持、米10年債利回りは低下から上昇へと変化。GBPの上昇を除き、他の主要通貨でもGBPクロスでの売りにドル売りの流れも落ち着き始めている。

米フィラデルフィア連銀製造業景気指数は強く、新規失業保険申請件数は予想より改善、CB景気先行指数は予想を下回るも前月からは改善へ。

今後の相場展開ですが、ドル全面高の流れの要因となっている、米利上げサイクルの縮小が大きな決定要素となっていると思われます。

米経済=ドル高期待度100%が徐々に剥げ落ちてている過程で、引き続きこの流れの終了を見極める必要がありそうです。USDJPYは110~115円の5円レンジの上限狙いから、今度は下限狙いへと変化していますが、そう簡単にこのレンジをはみ出すことは難しそうです。

※※※※※※※※※※※※※※※※

BOE金融政策委員会=政策金利0.5%、資産買い入れ枠3750億ポンドの据え置きを、全会一致の9対0で決定、予想通り。

BOE議事要旨=最近のポンドの下落、大半は国民投票めぐる不透明感を反映。EU離脱の是非を問う国民投票を前にした不透明性や、成長鈍化懸念によってポンドが打撃利上げは前回のサイクルより段階的で低い水準になる見通し。今後3年間では利上げの可能性が強い。

ノルウェー中銀=政策金利0.5%引き下げ、追加利下げの可能性を示唆

2016年3月17日(木曜)アジア・欧州市場序盤の動き

2016年3月17日(木曜)アジア・欧州市場序盤の動き

ドル全面安、円高が加速。

FOMCの評価は、いったいなんであったのだろうか? その結果に金融市場は大きく動いたが、市場参加やエコノミストの予想範囲内で、サプライズでもなかったのではと思えないこともない。

FOMCは、米国のインフレ見通し+成長見通しの下方修正と、年内の引締め幅の縮小に、株高+金利低下+ドル売りで、それに原油価格の上昇が加わり、リスク選好の動きと思われた。

アジア市場でふたを開けてみると、日経平均株価はマイナスに転じ、円売り相場は円買いへと変化し、USDJPYは112円を割り込む動きへと変化へ。主要通貨に対して、円高が加速し、ドルは主要通貨で全目安。

うがった見方ともいえるが、コメントの中には、FRBは米成長の陰りを危惧しているとの意見も見られるが、それは少数意見で、過度の思い入れは禁物と思われるも、ドルは弱い。

ドル円は、昨年11月3日の週に112円の大台を上抜けしてから、今週を含めて6週間112円近辺で下げ止まっていた。その、112円のレンジの下限を割り込み続落。どこまで円高が進むのかを試す動きが続きそうである。、

他の主要通貨でのドル売りの流れが本筋なのか、今日の米国市場の動きを待たざるを得ない。

2016年3月17日(木曜)昨日16日、海外市場の動き

2016年3月17日(木曜)昨日16日、海外市場の動き

FOMCは予想通り金利据え置きを決定するも、年内の利上げ予測は12月の4回(1.4%)→2回(0.875%)へ引き下げられ、ドル急落し全面安。イエレンFRB議長からタカ派発言もなくドル売りの流れは継続中。

原油価格(WTI)は在庫減少と4月17日の産油国会議の日程が決定し、38.50ドル(+5.94%)へ続伸。ダウ平均は+0.43%と小幅上昇、米10年債利回りは高値1.9966→1.9240%へ下落。ドルインデックは急落し、CRBインデックスは上昇、VIXは低下し、流れはリスク選好へ。

USDJPYは、113.80台→112.30台へ一時急落し112.60台を回復。円はクロスでは下落へ。112~114円のレンジ相場を抜け出せず。

EURUSDは、1.1080台→1.1240へ急進、高値圏で推移。3月10日の高値を上回り、ECBの緩和パッケージ後からの上昇の流れは続き、終盤にかけても続伸傾向が続く。1.1250、1.1390が重要なポイントへ。

AUDUSDは、0.7430台→0.7550台へ急進、高値圏で推移。3月14日の高値0.7590台がポイントへ。

※※※※※※※※※※※※※※※※※※※

FOMCは、政策金利の据え置きを予想通り決定。米経済は緩やかに拡大し、中国経済の減速や原油安はやや落ち着くも様子を見る必要があり、政策金利の据え置きを決定した。スタッフメンバーは年内の利上げ予測4回→2回へ下方修正

FOMC声明=FF金利誘導目標のレンジを0.25~0.5%で据え置く。世界経済の弱い成長や金融市場の混乱が米経済へ与える影響に、年内の利上げ見通しを下方修正。

FOMC声明=労働市場は一段と強まった。インフレは上昇も依然目標を下回る。世界経済や金融がリスクとなる。リスク均衡に関して言及なし。

FOMCスタッフメンバーの四半期予測=FFレートの2016年目標は中央値で0.875%(12月1.4%=年内4回予測 → 0.875%=2回予測へ低下)。2016年の金利見通し(ドットチャート)0.625%=1名、0.875%=9名、1.125%=3名、1.375%=4名、

FOMCスタッフメンバーの四半期予測=GDP2016年2.4→2.2%、2017年2.2→2.1%、2018年2.0→2.0%、長期2.0→2.0%。

FOMCスタッフメンバーの失業率予測=2016年4.7→4.7%、2017年4.7→4.6%、2018年4.7→4.5%。

FOMCスタッフメンバーのPCE予測=2016年1.6→1.2%、2017年1.9→1.9%、2018年2.0→2.0%、コアPCE予測2016年1.6→1.6%、2017年1.9→1.8%、2018年2.0→2.0%

FOMC=ジョージ・カンザスシティー連銀総裁は0.25%の利上げを主張

イエレンFRB議長記者会見=本日の決定は世界の展開の影響を反映。スタッフGDP予測は12月より小幅低下し、インフレは今後2-3年で2%まで上昇へ。

イエレンFRB議長記者会見=FRBは積極的にマイナス金利に関して検討していない。各国の金融政策は波及要因があり、それを考慮する必要がある。4月を含めて各会合で利上げが選択肢となる。

イエレンFRB議長記者会見=賃金状況は労働市場のたるみ存続を示唆。労働市場は広範に改善。他国中銀による刺激策の影響で上方リスクの可能性もある。世界の展開がいくらか下方リスクを生んだ。

イエレンFRB議長記者会見=原油価格が依然の水準に戻るとは予想せず。原油価格が50ドルに上昇した場合、コアインフレ見通し引き上げる。

イエレンFRB議長記者会見=世界経済の見通しの悪化は我々の見通しに影響。ほとんどのメンバーは一段の利上げを予想。インフレは一時的な要因が影響した可能性がある。成長は予想の軌道をいくらか下回る。

CMEグループ予測=FOMC利上げ確率は6月38.1%、9月52.0%へ低下。

原油在庫が予想を下回り、産油国の減産凍結への話し合いを4月17日に開催することが決定。

※※※※※※※※※※※※※※※※※※※

FOMCは予想通り金利据え置きを決定するも、年内の利上げ予測は12月の4回(1.4%)→2回(0.875%)へ引き下げられ、ドル急落し全面安。イエレンFRB議長からタカ派発言もなくドル売りの流れは継続中。

原油価格(WTI)は在庫減少と4月17日の産油国会議の日程が決定し、38.50ドル(+5.94%)へ続伸。ダウ平均は+0.43%と小幅上昇、米10年債利回りは高値1.9966→1.9240%へ下落。ドルインデックは急落し、CRBインデックスは上昇、VIXは低下し、流れはリスク選好へ。

USDJPYは、113.80台→112.30台へ一時急落し112.60台を回復。円はクロスでは下落へ。112~114円のレンジ相場を抜け出せず。

EURUSDは、1.1080台→1.1240へ急進、高値圏で推移。3月10日の高値を上回り、ECBの緩和パッケージ後からの上昇の流れは続き、終盤にかけても続伸傾向が続く。1.1250、1.1390が重要なポイントへ。

AUDUSDは、0.7430台→0.7550台へ急進、高値圏で推移。3月14日の高値0.7590台がポイントへ。

※※※※※※※※※※※※※※※※※※※

FOMCは、政策金利の据え置きを予想通り決定。米経済は緩やかに拡大し、中国経済の減速や原油安はやや落ち着くも様子を見る必要があり、政策金利の据え置きを決定した。スタッフメンバーは年内の利上げ予測4回→2回へ下方修正

FOMC声明=FF金利誘導目標のレンジを0.25~0.5%で据え置く。世界経済の弱い成長や金融市場の混乱が米経済へ与える影響に、年内の利上げ見通しを下方修正。

FOMC声明=労働市場は一段と強まった。インフレは上昇も依然目標を下回る。世界経済や金融がリスクとなる。リスク均衡に関して言及なし。

FOMCスタッフメンバーの四半期予測=FFレートの2016年目標は中央値で0.875%(12月1.4%=年内4回予測 → 0.875%=2回予測へ低下)。2016年の金利見通し(ドットチャート)0.625%=1名、0.875%=9名、1.125%=3名、1.375%=4名、