2019年5月31日(金)アジア・欧州市場の動き(午後8時半まで)

米国は突然メキシコへの関税措置を発表。市場は米中貿易摩擦の激化を連想。 アジア市場の早朝にこの報道を受け、アジア・欧州の株価は下落、債券利回りは急低下。為替市場で当然のことながらMXNが急落、米国の強硬は対中通商政策の実施と、ファーウェイ巡り米中の対立が加速、リスク回避の円買いが強まり、クロスでも円は全面高!

USDMXNは、19.18台→19.717まで続伸し前日比で約2.8%近くの上昇、GBPUSDもブレグジットを巡る先行きが計算できない状況は変わらず、欧州序盤の1.2628→1.2560まで下落、EURUSDもアジア市場の1.1125をボトムに欧州市場の序盤では1.1157まで上昇し、高値圏で推移。

USDJPYは、米国のメキシコへ突然の関税措置の発表と、中国がレアアースを武器考えているか可能性。米中通商協議で鬼門となっていた109.00~20の買いを消化し、109.00を割り込むとストップのドル売りが続き、108.71まで続落。AUDUSD、NZDUSDは上昇からその幅を縮小し小幅安で推移。

【トランプ大統領は不意打ち的にメキシコに関税措置を導入】

ランプ米大統領は6月10日をもってメキシコからの全製品に5%の関税措置へ。不法移民の問題が解消されるまで徐々に引き上げる。

【中国5月のPMIは予想外に弱い】

製造業PMI=49.4(予想49.9 前回50.1)、サービス業PMI=54.3(予想54.3 前回54.3)

イタリアGDP確報値は、速報値から下方修正へ。

劉鶴中国副首相は、米国との貿易戦争における影響は制御可能。

周前人民銀総裁は、人民元が7.0下限である必要はない。

※※※※※※※※※※※※※※※※※※※※※※

8:30 JPY 4月 失業率=2.4%(予想2.4% 前回2.5%)、有効求人倍率=1.63(予想1.63 前回1.63)

8:30 JPY 5月 東京都区部CPI=前年比1.1%(予想1.2% 前回1.4%)、除く生鮮=前年比1.1%(予想1.2% 前回1.3%)、除く生鮮・エネルギー=前年比0.8%(予想0.8% 前回0.9%)

8:50 JPY 4月 鉱工業生産・速報値=前月比0.6%(予想0.2% 前回-0.6%)、前年比1.1%(予想-1.4% 前回-4.3%)→ 予想を上回る

10:00 CNY 5月 総合PMI=53.3(予想53.3 前回53.4)、製造業PMI=49.4(予想49.9 前回50.1)、サービス業PMI=54.3(予想54.3 前回54.3)→ 予想と前回を下回り、製造業は50を割り込み予想外の悪化

15:00 GER 4月 小売売上高=前月比-2.0%(予想0.4% 前回-0.2→0.0%)、前年比4.0%(予想1.3% 前回-2.1%)

15:30 CHF 4月 小売売上高=前年比-0.7%(予想-0.8% 前回-0.7%)

17:00 ITL 第1四半期GDP・確報値=前期比0.1%(予想0.2% 前回0.2%)、前年比-0.1%(予想0.1% 前回0.1%)

※※※※※※※※※※※※※※※※※※※※※※

2019/05/31

2019年5月31日(金)昨日30日、海外市場の動き(午前5時半ごろの動き)

2019年5月31日(金)昨日30日、海外市場の動き(午前5時半ごろの動き)

米株は何とかプラス圏を維持するも、債券利回りは続落、原油価格も続落。為替相場は通貨間で個別事情はあるが終わってみれば大きな変化は見られず。

米株は上下変動しながら終盤にかけて上昇傾向を維持しダウは+43.47(+0.17%)、米債利回りは続落、10年債2.22%、2年債2.089%へ低下。WTIは56ドル台へ急落。

為替相場は、EURは政治的安定を維持できないリスク、GBPはどうなるか不明なブレグジットのリスクと、相変わらずネガティブ材料は変わらず。JPYは取り巻くリスク環境から円安トレンドへの変化も期待できず。目立ったのはTRYの上昇で、USDTRTY+2.1%台、TRYJPY-2.1%台と変動幅は大きい。主要通貨の変動は弱く0.1%超の変動はUSDCAD-0.12%に限られ他はそれ以下にとどまり、日中の変化は別として終値ベースでは前日とほぼ同水準。

USDCADは、アジア市場の1.3520を高値に弱い米経済指標もあり一時1.3486まで続落。さすがに原油価格が続落すると1.3510台まで値を戻すも、ウィルキンス・中銀副総裁は「最近の減速は一時的」とポジティブ発言、前日のカナダ中銀の「第2四半期には成長が加速する」声明と重なり上値は重い。

USDTRYはアジア市場の6.0260台→5.86195まで下落、TRYJPYは18.126→18.671へ上昇、共にTRYの高値圏で推移。エルドアン・トルコ大統領は、トランプ大統領と電話で対話、G20サミットで会談することで合意と、ロシア製の地対空ミサイルシステム「S-400」の購入を完了すればトルコに制裁を科すと警告していた米国との対話を期待。

USDJPYは、109.00~20の大口の買いで2度トライ失敗後の上昇も110.00の壁は超えられず。米株は何とかプラス圏を維持するもRussel2000 は小幅下落し強さは感じられず、米債利回りは大幅下落と、積極的に円を売る材料も見当たらず、G20で米中首脳会談期待感と不安感が混在しているのか、とりあえずはレンジ相場。

※※※※※※※※※※※※※※※※※※※

【原油価格は在庫統計後から大幅低下】

WTI59.12→56.50(-2.3ドル近く)→ EIA石油在庫統計は、-28.2万バレル(予想-85.7万バレル 前回474万バレル)

【米債券利回り続落】

前日の米長期債利回りは2016年来の低水準。米2年債の応札倍率前回5.04→544倍に上昇し予想より順調。→ ブルームバーグコメントでは(米国債の利回りがここまで低くなったため、ドルを円に替えて円債の2年物を買った方がリターンを得られることから、海外勢の需要が旺盛だったとみられる)

【イタリア連立崩壊も覚悟】

サルビーニ・イタリアの連立与党「同盟」の党首でイタリア副首相は、早期総選挙の実施は望まず、連立政権を維持したいが、フラット税制導入など優先政策を果たせない場合に連立崩壊の覚悟はできている。反エスタブリッシュメン政党「五つ星運動」との連立はさらに4年続くかもしれないし、3カ月以内に終わるかもしれないと発言。

【中国との交渉はうまくいっている!? ペンス氏は中国に倍以上の関税を課すことができる】

トランプ大統領は、中国との通商交渉はうまくいっているとした上で、中国は米国とのディール成立を望んでいる。ペンス米副大統領は、中国に対して必要なら倍以上の関税を課すことができる。おそらくG20でトランプ米大統領は習近平・中国国家主席と会い、カナダ人の解放について要請するだろう。

【米NAR中古住宅販売保留件数、予想外のマイナス!

前月比-1.5%(予想0.5% 前回3.9%)、前年比0.4%(予想0.1% 前回-3.2%)→ 新たな不調のシグナルとも見方も。

【米第1四半期GDP・改定値は、強弱混在】

前期比年比3.1%(予想3.1% 前回3.2%)、個人消費=前期比年比1.3%(予想1.2% 前回1.2%)、デフレーター前期比年比0.8%(予想0.9% 前回0.9%)、コアPCE・デフレーター=前期比年比1.0%(予想1.3% 前回1.3%)

【カナダ経済の減速は一時的】

29日のカナダ中銀の声明の繰り返しとなるも、ウィルキンス・カナダ中銀副総裁は、データからは最近の減速は一時的との見方を支援し、下期は回復とのカナダ中銀の見方を示唆。カナダ経済のパフォーマンスは比較的底堅い。

※※※※※※※※※※※※※※※※※※※※※※※※※

米株は何とかプラス圏を維持するも、債券利回りは続落、原油価格も続落。為替相場は通貨間で個別事情はあるが終わってみれば大きな変化は見られず。

米株は上下変動しながら終盤にかけて上昇傾向を維持しダウは+43.47(+0.17%)、米債利回りは続落、10年債2.22%、2年債2.089%へ低下。WTIは56ドル台へ急落。

為替相場は、EURは政治的安定を維持できないリスク、GBPはどうなるか不明なブレグジットのリスクと、相変わらずネガティブ材料は変わらず。JPYは取り巻くリスク環境から円安トレンドへの変化も期待できず。目立ったのはTRYの上昇で、USDTRTY+2.1%台、TRYJPY-2.1%台と変動幅は大きい。主要通貨の変動は弱く0.1%超の変動はUSDCAD-0.12%に限られ他はそれ以下にとどまり、日中の変化は別として終値ベースでは前日とほぼ同水準。

USDCADは、アジア市場の1.3520を高値に弱い米経済指標もあり一時1.3486まで続落。さすがに原油価格が続落すると1.3510台まで値を戻すも、ウィルキンス・中銀副総裁は「最近の減速は一時的」とポジティブ発言、前日のカナダ中銀の「第2四半期には成長が加速する」声明と重なり上値は重い。

USDTRYはアジア市場の6.0260台→5.86195まで下落、TRYJPYは18.126→18.671へ上昇、共にTRYの高値圏で推移。エルドアン・トルコ大統領は、トランプ大統領と電話で対話、G20サミットで会談することで合意と、ロシア製の地対空ミサイルシステム「S-400」の購入を完了すればトルコに制裁を科すと警告していた米国との対話を期待。

USDJPYは、109.00~20の大口の買いで2度トライ失敗後の上昇も110.00の壁は超えられず。米株は何とかプラス圏を維持するもRussel2000 は小幅下落し強さは感じられず、米債利回りは大幅下落と、積極的に円を売る材料も見当たらず、G20で米中首脳会談期待感と不安感が混在しているのか、とりあえずはレンジ相場。

※※※※※※※※※※※※※※※※※※※

【原油価格は在庫統計後から大幅低下】

WTI59.12→56.50(-2.3ドル近く)→ EIA石油在庫統計は、-28.2万バレル(予想-85.7万バレル 前回474万バレル)

【米債券利回り続落】

前日の米長期債利回りは2016年来の低水準。米2年債の応札倍率前回5.04→544倍に上昇し予想より順調。→ ブルームバーグコメントでは(米国債の利回りがここまで低くなったため、ドルを円に替えて円債の2年物を買った方がリターンを得られることから、海外勢の需要が旺盛だったとみられる)

【イタリア連立崩壊も覚悟】

サルビーニ・イタリアの連立与党「同盟」の党首でイタリア副首相は、早期総選挙の実施は望まず、連立政権を維持したいが、フラット税制導入など優先政策を果たせない場合に連立崩壊の覚悟はできている。反エスタブリッシュメン政党「五つ星運動」との連立はさらに4年続くかもしれないし、3カ月以内に終わるかもしれないと発言。

【中国との交渉はうまくいっている!? ペンス氏は中国に倍以上の関税を課すことができる】

トランプ大統領は、中国との通商交渉はうまくいっているとした上で、中国は米国とのディール成立を望んでいる。ペンス米副大統領は、中国に対して必要なら倍以上の関税を課すことができる。おそらくG20でトランプ米大統領は習近平・中国国家主席と会い、カナダ人の解放について要請するだろう。

【米NAR中古住宅販売保留件数、予想外のマイナス!

前月比-1.5%(予想0.5% 前回3.9%)、前年比0.4%(予想0.1% 前回-3.2%)→ 新たな不調のシグナルとも見方も。

【米第1四半期GDP・改定値は、強弱混在】

前期比年比3.1%(予想3.1% 前回3.2%)、個人消費=前期比年比1.3%(予想1.2% 前回1.2%)、デフレーター前期比年比0.8%(予想0.9% 前回0.9%)、コアPCE・デフレーター=前期比年比1.0%(予想1.3% 前回1.3%)

【カナダ経済の減速は一時的】

29日のカナダ中銀の声明の繰り返しとなるも、ウィルキンス・カナダ中銀副総裁は、データからは最近の減速は一時的との見方を支援し、下期は回復とのカナダ中銀の見方を示唆。カナダ経済のパフォーマンスは比較的底堅い。

※※※※※※※※※※※※※※※※※※※※※※※※※

2019/05/30

2019年5月30日(木) 欧州・米国市場序盤の動き

2019年5月30日(木) 欧州・米国市場序盤の動き

トランプ大統領は「中国は米国とのディール成立を望んでいる」と?

独英仏の株価は上昇を維持するも、ノルウェー・デンマーク・スウェーデン株は大幅下落へ。ダウは小幅上昇からスタート、米債利回りは小幅ながら弱い。米第1四半期GDP・改定値は強弱混在するも結果の動きは限定的。

EURUSDは、サルビーニ・イタリア副首相は、「五つ星運動が税制計画を支持しなければ連立解消を準備。連立政権から離脱も辞さず」との報道に大枠1.1125~45のレンジの下限を割り込み売りが止まらず。

GBPUSDは、英国は合意なきEU離脱を避けることができるのか? 次期首相候補たちは合意なきEU離脱を避ける意向は強いがどうなることやら! 大枠1.2610~40のレンジ相場を継続するも、上値は重い。

USDJPYは、アジア市場の109.48をボトムに欧州序盤に109.83まで続伸しようやく反転するも、109.60台をボトムに予想外に底堅く、米株が上昇幅を徐々に広げると109.80台へと上値を試す動きを継続中。

欧州委員会はトルコのEU加盟に向けた進捗状況に関する報告書を公表した。人権や司法、経済政策において「さらなる深刻な後戻り」がみられるとし、加盟候補国の地位は凍結されているとした。ただし、米国との接近を好感したのか、TRYJPYは1.82%上昇している。

※※※※※※※※※※※※※※※※※※※※

21:30 CAD 第1四半期経常収支=-173.5億カナダドル(予想-179.3億カナダドル 前回-154.8→-166.2億カナダドル)

21:30 USD 第1四半期GDP・改定値=前期比年比3.1%(予想3.1% 前回3.2%)、個人消費=前期比年比1.3%(予想1.2% 前回1.2%)、デフレータ前期比年比0.8%(予想0.9% 前回0.9%)、コアPCE・デフレータ=前期比年比1.0%(予想1.3% 前回1.3%)→ 全体的に大きな改定は見られず、GDPは予想通りで速報値からは下方修正、個人消費も予想通りで速報値から上方修正、一方、デフレータはコアを含め弱い

21:30 USD 週間新規失業保険申請件数=21.5万件(予想21.4万件 前回21.1→21.2万件)

21:30 USD 3月 卸売在庫=前月比0.7%(予想0.2% 前回-0.1%)

※※※※※※※※※※※※※※※※※※※※※※

トランプ大統領は「中国は米国とのディール成立を望んでいる」と?

独英仏の株価は上昇を維持するも、ノルウェー・デンマーク・スウェーデン株は大幅下落へ。ダウは小幅上昇からスタート、米債利回りは小幅ながら弱い。米第1四半期GDP・改定値は強弱混在するも結果の動きは限定的。

EURUSDは、サルビーニ・イタリア副首相は、「五つ星運動が税制計画を支持しなければ連立解消を準備。連立政権から離脱も辞さず」との報道に大枠1.1125~45のレンジの下限を割り込み売りが止まらず。

GBPUSDは、英国は合意なきEU離脱を避けることができるのか? 次期首相候補たちは合意なきEU離脱を避ける意向は強いがどうなることやら! 大枠1.2610~40のレンジ相場を継続するも、上値は重い。

USDJPYは、アジア市場の109.48をボトムに欧州序盤に109.83まで続伸しようやく反転するも、109.60台をボトムに予想外に底堅く、米株が上昇幅を徐々に広げると109.80台へと上値を試す動きを継続中。

欧州委員会はトルコのEU加盟に向けた進捗状況に関する報告書を公表した。人権や司法、経済政策において「さらなる深刻な後戻り」がみられるとし、加盟候補国の地位は凍結されているとした。ただし、米国との接近を好感したのか、TRYJPYは1.82%上昇している。

※※※※※※※※※※※※※※※※※※※※

21:30 CAD 第1四半期経常収支=-173.5億カナダドル(予想-179.3億カナダドル 前回-154.8→-166.2億カナダドル)

21:30 USD 第1四半期GDP・改定値=前期比年比3.1%(予想3.1% 前回3.2%)、個人消費=前期比年比1.3%(予想1.2% 前回1.2%)、デフレータ前期比年比0.8%(予想0.9% 前回0.9%)、コアPCE・デフレータ=前期比年比1.0%(予想1.3% 前回1.3%)→ 全体的に大きな改定は見られず、GDPは予想通りで速報値からは下方修正、個人消費も予想通りで速報値から上方修正、一方、デフレータはコアを含め弱い

21:30 USD 週間新規失業保険申請件数=21.5万件(予想21.4万件 前回21.1→21.2万件)

21:30 USD 3月 卸売在庫=前月比0.7%(予想0.2% 前回-0.1%)

※※※※※※※※※※※※※※※※※※※※※※

2019年5月30日(木)アジア・欧州市場序盤の動き

2019年5月30日(木)アジア・欧州市場序盤の動き

中国外務省の次官曰く、「意図的に引き起こす通商摩擦は、むき出しの経済テロリズム」。

日経平均株価は下げ幅を縮めるもマイナス圏を脱出できず、上海総合は下落へ。米債利回りは小幅上昇するも動きは緩慢。原油価格は再び59ドル台を回復。

為替相場は、EURUSDとGBPUSDでは政治的リスク回避のセンチメントの変化は見られないが、利食い先行なのかとりあえず小幅上昇。AUDUSDは予想を下回る住宅建設許可件数+豪第1四半期の民間新規設備投資、NZDUSDは予想外にマイナス幅が拡大した住宅建設許可+NZ政府は年次予算案を発表、成長率予想を12月2.9→2.1%に下方修正、にも逆に買い先行となっているが、これらの通貨も米中問題を考えればショートカバー以外に、残念ながら買いの材料は見当たらない。

USDJPYは、クロスを含めたJPYロングの反動で、109.00~20の大口の買いに下値を失敗した反動と、昨日NY市場で米債利回りの反発(米10年債利回りは下髭の長い反転傾向を示すことが多いローソク足)の影響が後を引きショートカバーの力学が働く。次は109.80台を超えられるか否か、110.20~30を高値に円高へ舵を切り替えるかを注目するも、取り巻く材料は円高傾向で変わらず。

※※※※※※※※※※※※※※※※※※※

7:45 NZD 4月 住宅建設許可件数=前月比-7.9%(予想1.3% 前回-6.9→-7.4%)→ 予想外にマイナス幅が拡大。

10:30 AUD 住宅建設許可件数=前月比-4.7%(予想0.0% 前回-15.5→-13.4%)、前年比-24.2%(予想-22.4% 前回-27.3→-25.4%)→ 予想を下回る。

※※※※※※※※※※※※※※※※※※※

中国外務省の次官曰く、「意図的に引き起こす通商摩擦は、むき出しの経済テロリズム」。

日経平均株価は下げ幅を縮めるもマイナス圏を脱出できず、上海総合は下落へ。米債利回りは小幅上昇するも動きは緩慢。原油価格は再び59ドル台を回復。

為替相場は、EURUSDとGBPUSDでは政治的リスク回避のセンチメントの変化は見られないが、利食い先行なのかとりあえず小幅上昇。AUDUSDは予想を下回る住宅建設許可件数+豪第1四半期の民間新規設備投資、NZDUSDは予想外にマイナス幅が拡大した住宅建設許可+NZ政府は年次予算案を発表、成長率予想を12月2.9→2.1%に下方修正、にも逆に買い先行となっているが、これらの通貨も米中問題を考えればショートカバー以外に、残念ながら買いの材料は見当たらない。

USDJPYは、クロスを含めたJPYロングの反動で、109.00~20の大口の買いに下値を失敗した反動と、昨日NY市場で米債利回りの反発(米10年債利回りは下髭の長い反転傾向を示すことが多いローソク足)の影響が後を引きショートカバーの力学が働く。次は109.80台を超えられるか否か、110.20~30を高値に円高へ舵を切り替えるかを注目するも、取り巻く材料は円高傾向で変わらず。

※※※※※※※※※※※※※※※※※※※

7:45 NZD 4月 住宅建設許可件数=前月比-7.9%(予想1.3% 前回-6.9→-7.4%)→ 予想外にマイナス幅が拡大。

10:30 AUD 住宅建設許可件数=前月比-4.7%(予想0.0% 前回-15.5→-13.4%)、前年比-24.2%(予想-22.4% 前回-27.3→-25.4%)→ 予想を下回る。

※※※※※※※※※※※※※※※※※※※

2019年5月30日(木)昨日29日、海外市場の動き(午前5時半ごろの動き)

2019年5月30日(木)昨日29日、海外市場の動き(午前5時半ごろの動き)

5G覇権争い、米国は中国いじめで返り血も(WSJ紙)

米国市場はリスク回避の動きに変化?米株は下落幅を縮め、米債は下落幅を縮め、原油価格も下落幅を縮め、そしてドルは全面高で円売りも。

中国の人民日報は「米国への報復措置としてレアアースの輸出制限の可能性」を指摘。→ 対米輸出規制を「真剣に検討」していることが明らかになり、安全資産が大幅に買われて米独の国債利回りは大きく低下。実際制限した場合、米中の貿易摩擦は高まることとなる。レアアースは自動車から軍用機器まであらゆる製品に使われており、供給が枯渇すれば米産業は深刻な打撃を受ける恐れがある。

ダウは一時400ドル近くの下落から-221.36(-0.87%)で終了、米10年債利回りは2.208%まで下落後2.26%台まで回復、2年債も2.053%まで下落後2.109%まで回復し、共に前日比小幅安で推移。WTIは一時56.88ドルまで下落し59.06ドルまで値を戻し前日比では小幅安で推移。

為替市場は、中国の米国への報復措置としてレアアースの輸出制限の可能性が米中貿易摩擦を激化する可能性と、米経済への悪影響を意識した、リスク回避に株安+債券買い(利回り低下)とある意味では予想通りの動きで、ドル高+円も健闘した。しかし、米国市場の公判、特に終盤にかけては株価と債券利回りは下げ幅を急速に縮め、ドルの買いが強まり、逆に円売りも強まる。EURUSDは、欧州議会選挙後の政治的混乱に強さは見られず、GBPUSDは、メイ首相の後任人事や先が見えないブレグジットのリスクは変わらず買は見られず。

USDCADは、アジア・欧州市場では1.3480台~1.3520台の動きから、注目のカナダ中銀は政策金利1.75%の据え置きを予想通り決定。声明では成長見通しに対する楽観的な見方を強める一方、世界的な貿易に起因するリスクが高まっていると指摘。直後は1.3495~1.3547で上下変動するも、主要通貨でドル全面高の流れと原油価格が一時大幅に値を下げたこともありCAD売りの流れを維持し1.3510台で推移。

USDJPYは、中国の米国への報復措置としてレアアースの輸出制限の可能性にリスク回避の流れが強まり、株安+債券利回り低下=円高(特にクロスで)を維持し、109.15~45のレンジで推移した。米国市場に入り株安+債券利回りの大幅低下にも関わらず、109.19をボトムに差上げ幅は限定的(なんらかの大口の買いの可能性)に、さらに、米株と債券利回りが急速に下げ幅を縮め午前2時過ぎから109.50を上抜けるとクロスを含め円のショートカバーが強まり109.70まで上昇し109.60近辺で推移。

TRYJPYは、G20でトルコ・米国の首脳会談の可能性に、底堅く推移。ZARJPYは、新閣僚発表後、閣僚数を減少させたことや、財務相の再任などを好感し一時の下げから急回復し上昇へ。

※※※※※※※※※※※※※※※※※※※※※※※

【北米】

米国情報局の分析、ロシアが低出力の核実験を行った可能性が高い。→ 米国がロシアの包括的核実験禁止条約の違反を指摘するのは初めて。

モラー特別検査官は、特別検査官を辞任する。トランプ大統領が犯罪を犯したか判断がつかないという結論に達した。

米財務省は半期に1度の為替報告書(28日)で、中国の為替操作国認定を見送り、中国は補助金や国有企業など市場をゆがめる要因の是正に積極的に取り組む必要があるとも指摘。

米財務省は半期に1度の為替報告書(28日)では、通貨政策分析の対象となる主要貿易相手国・地域を21に拡大。通貨政策を注視する監視リストには、前回に続き中国、ドイツ、日本、韓国を指定するとともに、新たにアイルランド、イタリア、マレーシア、シンガポール、ベトナムを追加し、計9カ国を監視対象とした。

ムニューシン米財務長官は声明で、中国の対米貿易黒字が極めて大規模かつ拡大しつつある中で人民元相場が過去1年でドルに対し8%下落したことを踏まえ、財務省は為替相場の問題に関する中国との2国間の取り組みを継続すると表明した。

カナダ中銀は、政策金利1.75%の据え置きを予想通り決定。声明では成長見通しに対する楽観的な見方を強める一方、世界的な貿易に起因するリスクが高まっていると指摘。

カナダ中銀は、経済減速が一時的である兆候が多く見られ、第2四半期には成長が加速する。最近の貿易摩擦の激化によって、経済見通しの不確実性が増している。現在の金利が依然として適切との文言を踏襲し、インフレ率は今後数カ月間で中銀目標の2%近辺を維持することが予想。原油価格が直近の安値を上回って推移し、生産量が増加しているため、カナダの原油セクターが回復し始めているとしたほか、住宅市場は全国的に一段と安定している。 → 4月24日会合時には、将来の利上げの必要性を巡る文言が削除され、2019年の成長見通しを1.7→1.2%に下方修正。将来の政策判断は引き続き経済指標に依存するとの見方を繰り返した

【欧州】

レーン・フィンランド中銀総裁は、利上げ時期は数か月前より一段と遠のく。現時点では、相当な規模の金融刺激策が適切。

ECB金融安定報告は、経済の下振れリスクは引き続き顕著。ユーロ圏の公的機関及び民間のファイナンスリスクは過去半年間で上昇し、重債務を抱える企業が特に影響を受けている。

レーン・フィンランド中銀総裁は、利上げ時期は数か月前より一段と遠のく。現時点では、相当な規模の金融刺激策が適切。

ロンドン裁判所は(ブルームバーグ)、英保守党の次期党首の有力候補であるジョンソン前外相が、公職にありながら法律に違反する言動をと言った疑いがあるということ出廷を命じた。→ 国民投票で英国がEUに毎週3.5億ポンド払っていると、数字が間違っていると知りながら何度も繰り返したことに対して。

レーン・フィンランド中銀総裁は、ECBには必要に応じて経済支援につながる金融政策を再び実施する用意がある。

バラッカー・アイルランド首相は、「10月にブレグジット期限をさらに延長する可能性」。

◎EUは書簡で、イタリアの財政赤字をめぐり、懲罰のリスクが高まったこと、十分な進捗を示していないを確認

◎サルビーニ・イタリア副首相は、「EU財政規律について、伊政府は決して増税はしない」。

◎デギンドスECB副総裁は、イタリアはEUの財政ルールに従う必要がある。"

欧州委員会は、イタリアに自国財政の悪化について説明を求める書簡を送った。欧州委は6月5日、イタリアの財政スタンスを再評価する。今回の書簡送付で、是正措置着手に道が開かれた可能性がある。イタリアの返答期限は31日。

EU報告書は、トルコは市場にとって悪影響となる政策をとっており、トルコ経済は大きく後退。政治圧力は司法の独立の妨げになっており、これ以上の司法独立性の後退は受け入れられない。表現や集会の自由、その他の権利などでも大きく後退。

【アジア・その他】

中国の共産党機関紙・人民日報が29日の論説記事で、貿易戦争を巡る米国への対抗手段としてレアアース(希土類)を利用する用意があると表明。

習近平国家主席は、外的な不透明感が強まり、改革は新たな問題に直面しているとの認識を示した。政府は同日、マクロ経済政策の改善や食の安全確保、医療費抑制など一連の指導方針を採択。

日本銀行が29日公表した2018年度決算によると、経常利益は前年度比7721億円増の2兆9億円と1998年の新日銀法施行以降で過去最高となった。

G20でトルコ・米国の首脳会談の可能性

ZARは、新閣僚発表後、閣僚数を減少させたことや、財務相の再任などを好感し上昇。

EU報告書は、トルコは市場にとって悪影響となる政策をとっており、トルコ経済は大きく後退。政治圧力は司法の独立の妨げになっており、これ以上の司法独立性の後退は受け入れられない。表現や集会の自由、その他の権利などでも大きく後退。

※※※※※※※※※※※※※※※※※※※※※※※

5G覇権争い、米国は中国いじめで返り血も(WSJ紙)

米国市場はリスク回避の動きに変化?米株は下落幅を縮め、米債は下落幅を縮め、原油価格も下落幅を縮め、そしてドルは全面高で円売りも。

中国の人民日報は「米国への報復措置としてレアアースの輸出制限の可能性」を指摘。→ 対米輸出規制を「真剣に検討」していることが明らかになり、安全資産が大幅に買われて米独の国債利回りは大きく低下。実際制限した場合、米中の貿易摩擦は高まることとなる。レアアースは自動車から軍用機器まであらゆる製品に使われており、供給が枯渇すれば米産業は深刻な打撃を受ける恐れがある。

ダウは一時400ドル近くの下落から-221.36(-0.87%)で終了、米10年債利回りは2.208%まで下落後2.26%台まで回復、2年債も2.053%まで下落後2.109%まで回復し、共に前日比小幅安で推移。WTIは一時56.88ドルまで下落し59.06ドルまで値を戻し前日比では小幅安で推移。

為替市場は、中国の米国への報復措置としてレアアースの輸出制限の可能性が米中貿易摩擦を激化する可能性と、米経済への悪影響を意識した、リスク回避に株安+債券買い(利回り低下)とある意味では予想通りの動きで、ドル高+円も健闘した。しかし、米国市場の公判、特に終盤にかけては株価と債券利回りは下げ幅を急速に縮め、ドルの買いが強まり、逆に円売りも強まる。EURUSDは、欧州議会選挙後の政治的混乱に強さは見られず、GBPUSDは、メイ首相の後任人事や先が見えないブレグジットのリスクは変わらず買は見られず。

USDCADは、アジア・欧州市場では1.3480台~1.3520台の動きから、注目のカナダ中銀は政策金利1.75%の据え置きを予想通り決定。声明では成長見通しに対する楽観的な見方を強める一方、世界的な貿易に起因するリスクが高まっていると指摘。直後は1.3495~1.3547で上下変動するも、主要通貨でドル全面高の流れと原油価格が一時大幅に値を下げたこともありCAD売りの流れを維持し1.3510台で推移。

USDJPYは、中国の米国への報復措置としてレアアースの輸出制限の可能性にリスク回避の流れが強まり、株安+債券利回り低下=円高(特にクロスで)を維持し、109.15~45のレンジで推移した。米国市場に入り株安+債券利回りの大幅低下にも関わらず、109.19をボトムに差上げ幅は限定的(なんらかの大口の買いの可能性)に、さらに、米株と債券利回りが急速に下げ幅を縮め午前2時過ぎから109.50を上抜けるとクロスを含め円のショートカバーが強まり109.70まで上昇し109.60近辺で推移。

TRYJPYは、G20でトルコ・米国の首脳会談の可能性に、底堅く推移。ZARJPYは、新閣僚発表後、閣僚数を減少させたことや、財務相の再任などを好感し一時の下げから急回復し上昇へ。

※※※※※※※※※※※※※※※※※※※※※※※

【北米】

米国情報局の分析、ロシアが低出力の核実験を行った可能性が高い。→ 米国がロシアの包括的核実験禁止条約の違反を指摘するのは初めて。

モラー特別検査官は、特別検査官を辞任する。トランプ大統領が犯罪を犯したか判断がつかないという結論に達した。

米財務省は半期に1度の為替報告書(28日)で、中国の為替操作国認定を見送り、中国は補助金や国有企業など市場をゆがめる要因の是正に積極的に取り組む必要があるとも指摘。

米財務省は半期に1度の為替報告書(28日)では、通貨政策分析の対象となる主要貿易相手国・地域を21に拡大。通貨政策を注視する監視リストには、前回に続き中国、ドイツ、日本、韓国を指定するとともに、新たにアイルランド、イタリア、マレーシア、シンガポール、ベトナムを追加し、計9カ国を監視対象とした。

ムニューシン米財務長官は声明で、中国の対米貿易黒字が極めて大規模かつ拡大しつつある中で人民元相場が過去1年でドルに対し8%下落したことを踏まえ、財務省は為替相場の問題に関する中国との2国間の取り組みを継続すると表明した。

カナダ中銀は、政策金利1.75%の据え置きを予想通り決定。声明では成長見通しに対する楽観的な見方を強める一方、世界的な貿易に起因するリスクが高まっていると指摘。

カナダ中銀は、経済減速が一時的である兆候が多く見られ、第2四半期には成長が加速する。最近の貿易摩擦の激化によって、経済見通しの不確実性が増している。現在の金利が依然として適切との文言を踏襲し、インフレ率は今後数カ月間で中銀目標の2%近辺を維持することが予想。原油価格が直近の安値を上回って推移し、生産量が増加しているため、カナダの原油セクターが回復し始めているとしたほか、住宅市場は全国的に一段と安定している。 → 4月24日会合時には、将来の利上げの必要性を巡る文言が削除され、2019年の成長見通しを1.7→1.2%に下方修正。将来の政策判断は引き続き経済指標に依存するとの見方を繰り返した

【欧州】

レーン・フィンランド中銀総裁は、利上げ時期は数か月前より一段と遠のく。現時点では、相当な規模の金融刺激策が適切。

ECB金融安定報告は、経済の下振れリスクは引き続き顕著。ユーロ圏の公的機関及び民間のファイナンスリスクは過去半年間で上昇し、重債務を抱える企業が特に影響を受けている。

レーン・フィンランド中銀総裁は、利上げ時期は数か月前より一段と遠のく。現時点では、相当な規模の金融刺激策が適切。

ロンドン裁判所は(ブルームバーグ)、英保守党の次期党首の有力候補であるジョンソン前外相が、公職にありながら法律に違反する言動をと言った疑いがあるということ出廷を命じた。→ 国民投票で英国がEUに毎週3.5億ポンド払っていると、数字が間違っていると知りながら何度も繰り返したことに対して。

レーン・フィンランド中銀総裁は、ECBには必要に応じて経済支援につながる金融政策を再び実施する用意がある。

バラッカー・アイルランド首相は、「10月にブレグジット期限をさらに延長する可能性」。

◎EUは書簡で、イタリアの財政赤字をめぐり、懲罰のリスクが高まったこと、十分な進捗を示していないを確認

◎サルビーニ・イタリア副首相は、「EU財政規律について、伊政府は決して増税はしない」。

◎デギンドスECB副総裁は、イタリアはEUの財政ルールに従う必要がある。"

欧州委員会は、イタリアに自国財政の悪化について説明を求める書簡を送った。欧州委は6月5日、イタリアの財政スタンスを再評価する。今回の書簡送付で、是正措置着手に道が開かれた可能性がある。イタリアの返答期限は31日。

EU報告書は、トルコは市場にとって悪影響となる政策をとっており、トルコ経済は大きく後退。政治圧力は司法の独立の妨げになっており、これ以上の司法独立性の後退は受け入れられない。表現や集会の自由、その他の権利などでも大きく後退。

【アジア・その他】

中国の共産党機関紙・人民日報が29日の論説記事で、貿易戦争を巡る米国への対抗手段としてレアアース(希土類)を利用する用意があると表明。

習近平国家主席は、外的な不透明感が強まり、改革は新たな問題に直面しているとの認識を示した。政府は同日、マクロ経済政策の改善や食の安全確保、医療費抑制など一連の指導方針を採択。

日本銀行が29日公表した2018年度決算によると、経常利益は前年度比7721億円増の2兆9億円と1998年の新日銀法施行以降で過去最高となった。

G20でトルコ・米国の首脳会談の可能性

ZARは、新閣僚発表後、閣僚数を減少させたことや、財務相の再任などを好感し上昇。

EU報告書は、トルコは市場にとって悪影響となる政策をとっており、トルコ経済は大きく後退。政治圧力は司法の独立の妨げになっており、これ以上の司法独立性の後退は受け入れられない。表現や集会の自由、その他の権利などでも大きく後退。

※※※※※※※※※※※※※※※※※※※※※※※

2019年5月29日(水)欧州・米国市場序盤の動き

2019年5月29日(水)欧州・米国市場序盤の動き

米株は弱く、米債利回りの低下も止まらず、原油価格も下落。ポンペオ米国務長官は昨日 「ファーウェイは中国政府から指示を受けており、中国政府の道具」と発言。流れはリスク回避で、為替市場はNZDの下げが目立つ半面、主要通貨は小幅な変動にとどまり、JPYはクロスで上昇傾向を維持。

仏GDPは前年比1.2%と前回1.1%から小幅上昇、仏CPIは前年比1.0%と前回1.3%から低下。カナダ中銀は政策金利1.75%を予想通り据え置く。

米財務省の半期に一度の為替報告書は、中国の為替操作国認定を見送り、前回に続き中国、ドイツ、日本、韓国を指定するとともに、新たにアイルランド、イタリア、マレーシア、シンガポール、ベトナムを追加し、計9カ国を監視対象とした。→ 為替相場の動きは見られず。

中国人民日報は「貿易戦争を巡る米国への対抗手段としてレアアースを利用する用意がある」と報道、→ 株式市場は敏感に反応するも、為替相場は大きな動きは見られず。

EURUSDは、ECBの金融安定化報告では「経済の下振れリスクは引き続き顕著」とあり、ユーロの強さは感じられず。イタリアの財政規律をめぐる発言は多数、レーン・フィンランド中銀総裁は「利上げ時期は一段と遠のく」と発言。ネガティブ材料は豊富で、アジア市場の1.1173を高値に1.1130台まで下落。

USDJPYは、リスク回避の流れの中でも109.15~109.45のレンジを抜け出せず。先の安値109.00~10の壁を前にして円を買う動きは弱まるも、逆に反発力も弱く円高基調は変わらず。

USDCADは、原油安の中、アジア市場の1.3480台をボトムに欧州市場に入り1.3520まで上昇。米国市場に入りカナダ中銀は政策金利1.75%の据え置きを発表直後は1.3540台まで上昇、引き続きCAD売り圧力は変わらず底堅い展開が続いている。

※※※※※※※※※※※※※※※※※※※※※

ポンペオ米国務長官は、ファーウェイは中国政府から指示を受けており、中国政府の道具で、米国人には理解しがたい。

ボルトン米大統領補佐官は、今月UAE沖で、サウジアラビアの石油タンカーが攻撃を受けたが、ほぼ確実にイランの機雷による。

EUは書簡で、イタリアの財政赤字をめぐり、懲罰のリスクが高まったこと、十分な進捗を示していないを確認

サルビーニ・イタリア副首相は、「EU財政規律について、伊政府は決して増税はしない」。

デギンドスECB副総裁は、イタリアはEUの財政ルールに従う必要がある。

バラッカー・アイルランド首相は、「10月にブレグジット期限をさらに延長する可能性」。

EU報告書は、トルコは市場にとって悪影響となる政策をとっており、トルコ経済は大きく後退。政治圧力は司法の独立の妨げになっており、これ以上の司法独立性の後退は受け入れられない。表現や集会の自由、その他の権利などでも大きく後退。

ECB金融安定報告は、経済の下振れリスクは引き続き顕著。ユーロ圏の公的機関及び民間のファイナンスリスクは過去半年間で上昇し、重債務を抱える企業が特に影響を受けている。

レーン・フィンランド中銀総裁は、利上げ時期は数か月前より一段と遠のく。現時点では、相当な規模の金融刺激策が適切。

日本銀行が29日公表した2018年度決算によると、経常利益は前年度比7721億円増の2兆9億円と1998年の新日銀法施行以降で過去最高となった。

米株は弱く、米債利回りの低下も止まらず、原油価格も下落。ポンペオ米国務長官は昨日 「ファーウェイは中国政府から指示を受けており、中国政府の道具」と発言。流れはリスク回避で、為替市場はNZDの下げが目立つ半面、主要通貨は小幅な変動にとどまり、JPYはクロスで上昇傾向を維持。

仏GDPは前年比1.2%と前回1.1%から小幅上昇、仏CPIは前年比1.0%と前回1.3%から低下。カナダ中銀は政策金利1.75%を予想通り据え置く。

米財務省の半期に一度の為替報告書は、中国の為替操作国認定を見送り、前回に続き中国、ドイツ、日本、韓国を指定するとともに、新たにアイルランド、イタリア、マレーシア、シンガポール、ベトナムを追加し、計9カ国を監視対象とした。→ 為替相場の動きは見られず。

中国人民日報は「貿易戦争を巡る米国への対抗手段としてレアアースを利用する用意がある」と報道、→ 株式市場は敏感に反応するも、為替相場は大きな動きは見られず。

EURUSDは、ECBの金融安定化報告では「経済の下振れリスクは引き続き顕著」とあり、ユーロの強さは感じられず。イタリアの財政規律をめぐる発言は多数、レーン・フィンランド中銀総裁は「利上げ時期は一段と遠のく」と発言。ネガティブ材料は豊富で、アジア市場の1.1173を高値に1.1130台まで下落。

USDJPYは、リスク回避の流れの中でも109.15~109.45のレンジを抜け出せず。先の安値109.00~10の壁を前にして円を買う動きは弱まるも、逆に反発力も弱く円高基調は変わらず。

USDCADは、原油安の中、アジア市場の1.3480台をボトムに欧州市場に入り1.3520まで上昇。米国市場に入りカナダ中銀は政策金利1.75%の据え置きを発表直後は1.3540台まで上昇、引き続きCAD売り圧力は変わらず底堅い展開が続いている。

※※※※※※※※※※※※※※※※※※※※※

ポンペオ米国務長官は、ファーウェイは中国政府から指示を受けており、中国政府の道具で、米国人には理解しがたい。

ボルトン米大統領補佐官は、今月UAE沖で、サウジアラビアの石油タンカーが攻撃を受けたが、ほぼ確実にイランの機雷による。

EUは書簡で、イタリアの財政赤字をめぐり、懲罰のリスクが高まったこと、十分な進捗を示していないを確認

サルビーニ・イタリア副首相は、「EU財政規律について、伊政府は決して増税はしない」。

デギンドスECB副総裁は、イタリアはEUの財政ルールに従う必要がある。

バラッカー・アイルランド首相は、「10月にブレグジット期限をさらに延長する可能性」。

EU報告書は、トルコは市場にとって悪影響となる政策をとっており、トルコ経済は大きく後退。政治圧力は司法の独立の妨げになっており、これ以上の司法独立性の後退は受け入れられない。表現や集会の自由、その他の権利などでも大きく後退。

ECB金融安定報告は、経済の下振れリスクは引き続き顕著。ユーロ圏の公的機関及び民間のファイナンスリスクは過去半年間で上昇し、重債務を抱える企業が特に影響を受けている。

レーン・フィンランド中銀総裁は、利上げ時期は数か月前より一段と遠のく。現時点では、相当な規模の金融刺激策が適切。

日本銀行が29日公表した2018年度決算によると、経常利益は前年度比7721億円増の2兆9億円と1998年の新日銀法施行以降で過去最高となった。

2019/05/29

2019年5月29日(水)アジア・欧州市場序盤の動き

2019年5月29日(水)アジア・欧州市場序盤の動き

アジア市場は、人民日報が「中国が貿易戦争で米国への対抗手段としてレアアースを利用する用意がある」と報道。終わりの見えない米中貿易摩擦の拡大、米景気の減速懸念、中国経済の低迷のリスクも変わらず。

せっかく米国が中国の為替操作国の認定入りを見送ったにも関わらず、USDCNHは上昇し人民元安へと動き、リスク回避の株安+債券利回り低下、原油価格も59ドル台から下落。

為替市場は「ドル高+円高」へ。円はクロスでも全面高で、市場は取り巻くリスクを危惧した流れが止まらず。

日経平均株価は1.21%の下げ、上海総合はようやくマイナスを脱却するも勢いは今一つ。欧州通貨もマイナスからスタートし、ダウ先物も弱い。米債利回りは軟化傾向が止まらず。

USDJPYは109.44を高値に109.50を試すことなく109.15~44のレンジで、円はNZDJPYが0.39%下落をベストにクロスで全面高。日本株、欧州株、米株先物の下落もさることながら、米債利回りの下落を意識した動きで、先の109.00~10の底値を試す動きは止まりそうに無い。

EURUSDは、1.1173を高値に欧州市場の序盤では1.1150台へと下落。EURを買い上げる動きは弱く、また材料はいまだ見当たらず、底値を試す動きが続きそう。

GBPUSDは、1.2665を高値に欧州市場の序盤では1.2630台へ下落。GBPを買い上げる材料はポジション調整以外に見当たらず。

※※※※※※※※※※※※※※※※※※※※

米財務省は半期に1度の為替報告書(28日)で、中国の為替操作国認定を見送り、中国は補助金や国有企業など市場をゆがめる要因の是正に積極的に取り組む必要があるとも指摘。

米財務省は半期に1度の為替報告書(28日)では、通貨政策分析の対象となる主要貿易相手国・地域を21に拡大。通貨政策を注視する監視リストには、前回に続き中国、ドイツ、日本、韓国を指定するとともに、新たにアイルランド、イタリア、マレーシア、シンガポール、ベトナムを追加し、計9カ国を監視対象とした。

ムニューシン米財務長官は声明で、中国の対米貿易黒字が極めて大規模かつ拡大しつつある中で人民元相場が過去1年でドルに対し8%下落したことを踏まえ、財務省は為替相場の問題に関する中国との2国間の取り組みを継続すると表明した。

中国の共産党機関紙・人民日報が29日の論説記事で、貿易戦争を巡る米国への対抗手段としてレアアース(希土類)を利用する用意があると表明。

※※※※※※※※※※※※※※※※※※※※

10:00 NZD 5月 ANZ 、経済活動見通し=8.5%(予想2.9% 前回7.1%)=経済信頼感-32.0(予想-42.7 前回-37.5)

15:45 FRN 第1四半期 GDP・確報値=前期比0.3(0.3% 前回0.3%)、前年比1.2%(予想1.1% 前回1.1%)→ 前年比は予想を上回る

15:45 FRN 5月 CPI・速報値=前月比0.2%(予想0.3% 前回0.3%)、前年比1.0%(予想1.1% 前回1.3%)、HICP前月比0.2%(予想0.2% 前回0.3%)、HICP前年比1.1%(予想1.1% 前回1.5%)

16:00 CHF 5月 KOF景気先行指数=94.4(予想96.2 前回96.2)→ 予想を大幅に下回る

※※※※※※※※※※※※※※※※※※※※

アジア市場は、人民日報が「中国が貿易戦争で米国への対抗手段としてレアアースを利用する用意がある」と報道。終わりの見えない米中貿易摩擦の拡大、米景気の減速懸念、中国経済の低迷のリスクも変わらず。

せっかく米国が中国の為替操作国の認定入りを見送ったにも関わらず、USDCNHは上昇し人民元安へと動き、リスク回避の株安+債券利回り低下、原油価格も59ドル台から下落。

為替市場は「ドル高+円高」へ。円はクロスでも全面高で、市場は取り巻くリスクを危惧した流れが止まらず。

日経平均株価は1.21%の下げ、上海総合はようやくマイナスを脱却するも勢いは今一つ。欧州通貨もマイナスからスタートし、ダウ先物も弱い。米債利回りは軟化傾向が止まらず。

USDJPYは109.44を高値に109.50を試すことなく109.15~44のレンジで、円はNZDJPYが0.39%下落をベストにクロスで全面高。日本株、欧州株、米株先物の下落もさることながら、米債利回りの下落を意識した動きで、先の109.00~10の底値を試す動きは止まりそうに無い。

EURUSDは、1.1173を高値に欧州市場の序盤では1.1150台へと下落。EURを買い上げる動きは弱く、また材料はいまだ見当たらず、底値を試す動きが続きそう。

GBPUSDは、1.2665を高値に欧州市場の序盤では1.2630台へ下落。GBPを買い上げる材料はポジション調整以外に見当たらず。

※※※※※※※※※※※※※※※※※※※※

米財務省は半期に1度の為替報告書(28日)で、中国の為替操作国認定を見送り、中国は補助金や国有企業など市場をゆがめる要因の是正に積極的に取り組む必要があるとも指摘。

米財務省は半期に1度の為替報告書(28日)では、通貨政策分析の対象となる主要貿易相手国・地域を21に拡大。通貨政策を注視する監視リストには、前回に続き中国、ドイツ、日本、韓国を指定するとともに、新たにアイルランド、イタリア、マレーシア、シンガポール、ベトナムを追加し、計9カ国を監視対象とした。

ムニューシン米財務長官は声明で、中国の対米貿易黒字が極めて大規模かつ拡大しつつある中で人民元相場が過去1年でドルに対し8%下落したことを踏まえ、財務省は為替相場の問題に関する中国との2国間の取り組みを継続すると表明した。

中国の共産党機関紙・人民日報が29日の論説記事で、貿易戦争を巡る米国への対抗手段としてレアアース(希土類)を利用する用意があると表明。

※※※※※※※※※※※※※※※※※※※※

10:00 NZD 5月 ANZ 、経済活動見通し=8.5%(予想2.9% 前回7.1%)=経済信頼感-32.0(予想-42.7 前回-37.5)

15:45 FRN 第1四半期 GDP・確報値=前期比0.3(0.3% 前回0.3%)、前年比1.2%(予想1.1% 前回1.1%)→ 前年比は予想を上回る

15:45 FRN 5月 CPI・速報値=前月比0.2%(予想0.3% 前回0.3%)、前年比1.0%(予想1.1% 前回1.3%)、HICP前月比0.2%(予想0.2% 前回0.3%)、HICP前年比1.1%(予想1.1% 前回1.5%)

16:00 CHF 5月 KOF景気先行指数=94.4(予想96.2 前回96.2)→ 予想を大幅に下回る

※※※※※※※※※※※※※※※※※※※※

2019年5月29日(水)昨日28日、海外市場の動き

2019年5月29日(水)昨日28日、海外市場の動き

EU首脳会議では人事を巡り英・仏の対立が懸念され、トランプ大統領の訪日では通商問題をめぐる見解の相違が目立ち、イタリアの財政規律問題では相変わらずサルビーニ氏は強気。英国では次期首相の座をめぐる動きは活発ながら先行き見えず。

強い米CB消費者信頼感指数が目立つ中で、米株安、米金利低下、為替相場は独自の動きで、小幅ながら総じてドル高傾向が強く、CHFとCADの弱さが目立ち、EUR+GBPも弱く、AUD+NZDは健闘。JPYはクロスで円高が目立っている。

米株は終盤にかけて下げ幅を拡大、ダウは-237.92(-0.93%)で終了。債券利回りは低下し、10年債は2.265%近く、2年債も2.12%近くと前日終値から下げ幅が目立っている。

GBPUSDは、ブレグジットの不透明性は変わらず、合意ないEU離脱の可能性、解散・総選挙の可能性など、可能性は多種多様ながら、市場参加者はネガティブ志向で変わらず、大枠1.2650~1.2700のレンジから引き続き上値は重い。

USDJPYは、米中通商問題はポジティブ期待も現実は総選挙までの猶予期間を得ただけで、ネガティブ。一日を通じて大枠109.20~65のレンジで上下変動するだけに見えるが、上昇傾向が続けることができなければ時間と共に、クロスでの円高がリードした円高方向に動きやすい。

EURUSDは、欧州議会選挙の結果から、EU首脳会議の主要人事は苦労することは間違いなく、イタリアの財政規律の問題などの懸念材料は多数存在。ユーロ圏景況感指数は上昇しているが、あまりポジティブな材料を挙げることは難しい。一日を通じて1.1200の上値が重くなっている。

※※※※※※※※※※※※※※※※※※※※※※※※※

22:00 USD 3月 FHFA住宅価格指数=前月比0.1%(予想0.2% 前回0.3%)、第1四半期1.1%(予想 前回1.1%)、前期比年率5.1%

22:00 USD 3月 ケース・シラー米住宅価格指数=前年比2.7%(予想2.6% 前回3.0%)、214.09(予想213.6 前回212.7 212.61)

23:00 USD CB消費者信頼感指数=134.1(予想129.5 前回129.2)→ 昨年11月以来の伸び、現況指数が18か月ぶりと予想外の高水準

※※※※※※※※※※※※※※※※※※※※※※※※※

【北米】

トランプ米大統領は、安全保障と貿易に関する日本との協議は順調に進んでいる。

米メディアでは、CNNテレビは「北朝鮮と貿易の問題に関しては安倍総理大臣の努力への見返りを感じ取ることは難しかった。トランプ大統領は貿易赤字を削減するべきだと主張して厳しい姿勢を貫いた。そして安倍総理大臣が求める、日本から輸出している鉄鋼などに上乗せされている関税の撤廃は無視した」としています。

米メディアでは、

◎CNNテレビは、「北朝鮮と貿易の問題に関しては安倍総理の努力への見返りを感じ取ることは難しかった。トランプ大統領は貿易赤字を削減するべきだと主張して厳しい姿勢を貫き、安倍総理が求める日本から輸出している鉄鋼などに上乗せされている関税の撤廃は無視した。

◎WSJ紙は、日米の貿易交渉について「トランプ大統領が『おそらく8月にはよい発表ができるだろう』と述べた。しかし妥結の時期を尋ねられた安倍総理は日程を示さなかった」として、妥結の時期をめぐる見解の違いを伝えた。

【欧州】

◎モスコビシEU委員は、「イタリアに対する制裁を支持しない」、「我々はイタリアと意見を交換しようとしている」。

◎ビルロワドガロー仏中銀総裁は、低金利を維持する環境は完全に正当化され必要。

◎サルビーニ伊副首相は、古い制度のEU財政ルールと全力で戦う。→ 1.1175まで下落。

タヤーニ・欧州議会議長は、欧州委員会がイタリアの財政規律違反を巡り制裁措置を発動させるには何年もかかるとの見解

イタリアのサルビーニ副首相は、欧州委が財政規律違反を巡りイタリアに30億ユーロの制裁金を科す可能性

◎英首相報道官は、「EUと以前に合意した協定案ではなく、離脱を進めるために別の案を探し出す」、「英政府は合意なき離脱への準備も継続」。

◎ハント英外相は、総選挙を通じて合意なしの離脱をもたらそうとすることは解決策ではなく、政治的自殺。離脱合意を変更することは極めて困難な問題。ブレグジット問題を解決しなければ、政治危機招く。総選挙は破滅的な状況に。「極めて困難な状況に対する唯一の解決策はEUとの離脱合意を変更することだ」

【アジア・その他】

◎中国当局は、「深刻な」クレジットリスクを理由に包商銀行を管理下に置いた。約20年ぶりに銀行管理で資産の質懸念で小規模銀の株価に重し。

※※※※※※※※※※※※※※※※※※※※※※※※※

EU首脳会議では人事を巡り英・仏の対立が懸念され、トランプ大統領の訪日では通商問題をめぐる見解の相違が目立ち、イタリアの財政規律問題では相変わらずサルビーニ氏は強気。英国では次期首相の座をめぐる動きは活発ながら先行き見えず。

強い米CB消費者信頼感指数が目立つ中で、米株安、米金利低下、為替相場は独自の動きで、小幅ながら総じてドル高傾向が強く、CHFとCADの弱さが目立ち、EUR+GBPも弱く、AUD+NZDは健闘。JPYはクロスで円高が目立っている。

米株は終盤にかけて下げ幅を拡大、ダウは-237.92(-0.93%)で終了。債券利回りは低下し、10年債は2.265%近く、2年債も2.12%近くと前日終値から下げ幅が目立っている。

GBPUSDは、ブレグジットの不透明性は変わらず、合意ないEU離脱の可能性、解散・総選挙の可能性など、可能性は多種多様ながら、市場参加者はネガティブ志向で変わらず、大枠1.2650~1.2700のレンジから引き続き上値は重い。

USDJPYは、米中通商問題はポジティブ期待も現実は総選挙までの猶予期間を得ただけで、ネガティブ。一日を通じて大枠109.20~65のレンジで上下変動するだけに見えるが、上昇傾向が続けることができなければ時間と共に、クロスでの円高がリードした円高方向に動きやすい。

EURUSDは、欧州議会選挙の結果から、EU首脳会議の主要人事は苦労することは間違いなく、イタリアの財政規律の問題などの懸念材料は多数存在。ユーロ圏景況感指数は上昇しているが、あまりポジティブな材料を挙げることは難しい。一日を通じて1.1200の上値が重くなっている。

※※※※※※※※※※※※※※※※※※※※※※※※※

22:00 USD 3月 FHFA住宅価格指数=前月比0.1%(予想0.2% 前回0.3%)、第1四半期1.1%(予想 前回1.1%)、前期比年率5.1%

22:00 USD 3月 ケース・シラー米住宅価格指数=前年比2.7%(予想2.6% 前回3.0%)、214.09(予想213.6 前回212.7 212.61)

23:00 USD CB消費者信頼感指数=134.1(予想129.5 前回129.2)→ 昨年11月以来の伸び、現況指数が18か月ぶりと予想外の高水準

※※※※※※※※※※※※※※※※※※※※※※※※※

【北米】

トランプ米大統領は、安全保障と貿易に関する日本との協議は順調に進んでいる。

米メディアでは、CNNテレビは「北朝鮮と貿易の問題に関しては安倍総理大臣の努力への見返りを感じ取ることは難しかった。トランプ大統領は貿易赤字を削減するべきだと主張して厳しい姿勢を貫いた。そして安倍総理大臣が求める、日本から輸出している鉄鋼などに上乗せされている関税の撤廃は無視した」としています。

米メディアでは、

◎CNNテレビは、「北朝鮮と貿易の問題に関しては安倍総理の努力への見返りを感じ取ることは難しかった。トランプ大統領は貿易赤字を削減するべきだと主張して厳しい姿勢を貫き、安倍総理が求める日本から輸出している鉄鋼などに上乗せされている関税の撤廃は無視した。

◎WSJ紙は、日米の貿易交渉について「トランプ大統領が『おそらく8月にはよい発表ができるだろう』と述べた。しかし妥結の時期を尋ねられた安倍総理は日程を示さなかった」として、妥結の時期をめぐる見解の違いを伝えた。

【欧州】

◎モスコビシEU委員は、「イタリアに対する制裁を支持しない」、「我々はイタリアと意見を交換しようとしている」。

◎ビルロワドガロー仏中銀総裁は、低金利を維持する環境は完全に正当化され必要。

◎サルビーニ伊副首相は、古い制度のEU財政ルールと全力で戦う。→ 1.1175まで下落。

タヤーニ・欧州議会議長は、欧州委員会がイタリアの財政規律違反を巡り制裁措置を発動させるには何年もかかるとの見解

イタリアのサルビーニ副首相は、欧州委が財政規律違反を巡りイタリアに30億ユーロの制裁金を科す可能性

◎英首相報道官は、「EUと以前に合意した協定案ではなく、離脱を進めるために別の案を探し出す」、「英政府は合意なき離脱への準備も継続」。

◎ハント英外相は、総選挙を通じて合意なしの離脱をもたらそうとすることは解決策ではなく、政治的自殺。離脱合意を変更することは極めて困難な問題。ブレグジット問題を解決しなければ、政治危機招く。総選挙は破滅的な状況に。「極めて困難な状況に対する唯一の解決策はEUとの離脱合意を変更することだ」

【アジア・その他】

◎中国当局は、「深刻な」クレジットリスクを理由に包商銀行を管理下に置いた。約20年ぶりに銀行管理で資産の質懸念で小規模銀の株価に重し。

※※※※※※※※※※※※※※※※※※※※※※※※※

2019/05/28

2019年5月28日(火)欧州・米国市場序盤の動き

2019年5月28日(火)欧州・米国市場序盤の動き

欧州市場に入り、EUと英国は相変らず政治的な問題は残っているも、とりあえずは平穏無事! 中国株も終了間際に上昇、欧州株は強弱あるもイタリアを除き大きな変化は見られず、EUROSTOXX50は小幅上昇。ダウ先物もプラス圏で推移。

為替市場は、大きな変化は見られず。USDJPYは大枠109.20~60のレンジで、欧州市場に入り下値をトライするも失敗。次は上値の60を目指す動きながら米国市場の本格的な動き待ち。EURUSDは大枠1.1175~00の動きで、欧州議会選挙も終わりEU首脳会議の動き待ち。ユーロ圏景況感指数は予想外に強く、モスコビシはイタリアに寛大ながら取り巻く環境は積極的なEUR買材料は見当たらず。

GBPUSDは大枠1.2650~00のレンジで、今後の政局の動き待ちでリスクは相変わらずGBP売りのサイドながら、短期的にはある程度織り込み済みで、政治的駆け引きをみながら戻り売りをまっているのでは? AUDUSDは大枠0.6915~30の狭いレンジで推移。米中貿易摩擦はともかく、中国政府は経済立て直しを強め0.6860、0.6880、0.6910と底値を切り上げながら、00~50のレンジ相場?

※※※※※※※※※※※※※※※※※※※※

18:00 EUR 5月 景況感指数(経済信頼感)=105.1(予想103.9 前回104.0→103.9)、製造業景況感指数=-2.9(予想-4.2 前回-4.1→-4.3)、サービス業景況感指数=12.2(予想11.0 前回11.5→11.8)、業況指数=0.3(予想0.4 前回0.42)

18:00 EUR 消費者信頼感・確報値=-6.5%(予想-6.5 前回-6.5→-7.3)

※※※※※※※※※※※※※※※※※※※※※※※※

トランプ米大統領は、安全保障と貿易に関する日本との協議は順調に進んでいる。

◎英首相報道官は、「EUと以前に合意した協定案ではなく、離脱を進めるために別の案を探し出す」、「英政府は合意なき離脱への準備も継続」。

◎ハント英外相は、総選挙を通じて合意なしの離脱をもたらそうとすることは解決策ではなく、政治的自殺。離脱合意を変更することは極めて困難な問題。ブレグジット問題を解決しなければ、政治危機招く。総選挙は破滅的な状況に。「極めて困難な状況に対する唯一の解決策はEUとの離脱合意を変更することだ」

◎モスコビシEU委員は、「イタリアに対する制裁を支持しない」、「我々はイタリアと意見を交換しようとしている」。

◎ビルロワドガロー仏中銀総裁は、低金利を維持する環境は完全に正当化され必要。

◎サルビーニ伊副首相は、古い制度のEU財政ルールと全力で戦う。→ 1.1175まで下落。

◎中国当局は、「深刻な」クレジットリスクを理由に包商銀行を管理下に置いた。約20年ぶりに銀行管理で資産の質懸念で小規模銀の株価に重し。

※※※※※※※※※※※※※※※※※※※※※※※※

欧州市場に入り、EUと英国は相変らず政治的な問題は残っているも、とりあえずは平穏無事! 中国株も終了間際に上昇、欧州株は強弱あるもイタリアを除き大きな変化は見られず、EUROSTOXX50は小幅上昇。ダウ先物もプラス圏で推移。

為替市場は、大きな変化は見られず。USDJPYは大枠109.20~60のレンジで、欧州市場に入り下値をトライするも失敗。次は上値の60を目指す動きながら米国市場の本格的な動き待ち。EURUSDは大枠1.1175~00の動きで、欧州議会選挙も終わりEU首脳会議の動き待ち。ユーロ圏景況感指数は予想外に強く、モスコビシはイタリアに寛大ながら取り巻く環境は積極的なEUR買材料は見当たらず。

GBPUSDは大枠1.2650~00のレンジで、今後の政局の動き待ちでリスクは相変わらずGBP売りのサイドながら、短期的にはある程度織り込み済みで、政治的駆け引きをみながら戻り売りをまっているのでは? AUDUSDは大枠0.6915~30の狭いレンジで推移。米中貿易摩擦はともかく、中国政府は経済立て直しを強め0.6860、0.6880、0.6910と底値を切り上げながら、00~50のレンジ相場?

※※※※※※※※※※※※※※※※※※※※

18:00 EUR 5月 景況感指数(経済信頼感)=105.1(予想103.9 前回104.0→103.9)、製造業景況感指数=-2.9(予想-4.2 前回-4.1→-4.3)、サービス業景況感指数=12.2(予想11.0 前回11.5→11.8)、業況指数=0.3(予想0.4 前回0.42)

18:00 EUR 消費者信頼感・確報値=-6.5%(予想-6.5 前回-6.5→-7.3)

※※※※※※※※※※※※※※※※※※※※※※※※

トランプ米大統領は、安全保障と貿易に関する日本との協議は順調に進んでいる。

◎英首相報道官は、「EUと以前に合意した協定案ではなく、離脱を進めるために別の案を探し出す」、「英政府は合意なき離脱への準備も継続」。

◎ハント英外相は、総選挙を通じて合意なしの離脱をもたらそうとすることは解決策ではなく、政治的自殺。離脱合意を変更することは極めて困難な問題。ブレグジット問題を解決しなければ、政治危機招く。総選挙は破滅的な状況に。「極めて困難な状況に対する唯一の解決策はEUとの離脱合意を変更することだ」

◎モスコビシEU委員は、「イタリアに対する制裁を支持しない」、「我々はイタリアと意見を交換しようとしている」。

◎ビルロワドガロー仏中銀総裁は、低金利を維持する環境は完全に正当化され必要。

◎サルビーニ伊副首相は、古い制度のEU財政ルールと全力で戦う。→ 1.1175まで下落。

◎中国当局は、「深刻な」クレジットリスクを理由に包商銀行を管理下に置いた。約20年ぶりに銀行管理で資産の質懸念で小規模銀の株価に重し。

※※※※※※※※※※※※※※※※※※※※※※※※

2019年5月28日(火)アジア・欧州市場序盤の動き

2019年5月28日(火)アジア・欧州市場序盤の動き

連休明けの米国市場の動き待ちなのか動きは緩慢。目先の欧州議会選挙も終わり、中道左右両派が過半数失うも大方の予想と期待通りの結果。長かったトランプ大統領も帰国の途についた。米通商問題の火種を残しながら、米中間貿易摩擦で強硬姿勢を貫く姿勢を見せながら、来月のG20で再来日する。

世界一多忙でハードな米大統領がこれほど日本(安倍首相!)に時間を割いてくれるのは異例。中国問題で日本との友好関係強化を示す狙いと思うが通商問題でなんらかの代償を要求されなければいいのだが?!

日経平均株価、上海総合と株価は上昇傾向を維持、原油価格は上昇、米10年債利回りは軟化、2年債は小幅低下にとどまる。為替市場は特に目立った動きは感じられず。

USDCNHを見ていると中国は通貨防衛に動き6.900を割り込んだ昨日から、今日は逆に6.9050をボトムに前日の高値6.9150台を上抜け6.9220台まで小幅上昇。USDJPYは大枠109.40~60のレンジで変化はなし。

EURUSDは、欧州議会選挙の結果はご存知の通りで中道左右両派は議席を大幅に落とすも、市場の評価は予想通りが多い。独ブレーメン州議会選挙でも敗北した独与党、イタリア財政規律の問題が潜在的に残っているのか1.1196を高値に1.1178まで小幅低下、クロスではEUR買の動きとなっている。

GBPUSDは、アジア市場は動かず。欧州市場の序盤では、ブレグジット党の台頭と英保守党・労働党の敗北で、ようやく秩序だったEU離脱に向け何とかしなければ! との思いなのか、ポンドのショートカバーにしか思えないが1.2660台をボトムに1.2700台を回復。

AUDUSDは、早朝の0.6910台をボトムに中国の株高が影響しているかは不明ながら、0.6930まで上昇するも、特に動きは感じられず。

※※※※※※※※※※※※※※※※※※

14:45 CHF 第1四半期GDP=前期比0.6%(予想0.2% 前回0.2→0.3%)、前年比1.7%(予想0.9% 前回1.4→1.5%)

15:00 GER 6月 GfK消費者信頼感=10.1(予想10.4 前回10.4)

※※※※※※※※※※※※※※※※※※

連休明けの米国市場の動き待ちなのか動きは緩慢。目先の欧州議会選挙も終わり、中道左右両派が過半数失うも大方の予想と期待通りの結果。長かったトランプ大統領も帰国の途についた。米通商問題の火種を残しながら、米中間貿易摩擦で強硬姿勢を貫く姿勢を見せながら、来月のG20で再来日する。

世界一多忙でハードな米大統領がこれほど日本(安倍首相!)に時間を割いてくれるのは異例。中国問題で日本との友好関係強化を示す狙いと思うが通商問題でなんらかの代償を要求されなければいいのだが?!

日経平均株価、上海総合と株価は上昇傾向を維持、原油価格は上昇、米10年債利回りは軟化、2年債は小幅低下にとどまる。為替市場は特に目立った動きは感じられず。

USDCNHを見ていると中国は通貨防衛に動き6.900を割り込んだ昨日から、今日は逆に6.9050をボトムに前日の高値6.9150台を上抜け6.9220台まで小幅上昇。USDJPYは大枠109.40~60のレンジで変化はなし。

EURUSDは、欧州議会選挙の結果はご存知の通りで中道左右両派は議席を大幅に落とすも、市場の評価は予想通りが多い。独ブレーメン州議会選挙でも敗北した独与党、イタリア財政規律の問題が潜在的に残っているのか1.1196を高値に1.1178まで小幅低下、クロスではEUR買の動きとなっている。

GBPUSDは、アジア市場は動かず。欧州市場の序盤では、ブレグジット党の台頭と英保守党・労働党の敗北で、ようやく秩序だったEU離脱に向け何とかしなければ! との思いなのか、ポンドのショートカバーにしか思えないが1.2660台をボトムに1.2700台を回復。

AUDUSDは、早朝の0.6910台をボトムに中国の株高が影響しているかは不明ながら、0.6930まで上昇するも、特に動きは感じられず。

※※※※※※※※※※※※※※※※※※

14:45 CHF 第1四半期GDP=前期比0.6%(予想0.2% 前回0.2→0.3%)、前年比1.7%(予想0.9% 前回1.4→1.5%)

15:00 GER 6月 GfK消費者信頼感=10.1(予想10.4 前回10.4)

※※※※※※※※※※※※※※※※※※

2019年5月28日(火)昨日27日、海外市場の動き(午前5時半ごろの動き)

2019年5月28日(火)昨日27日、海外市場の動き(午前5時半ごろの動き)

週明けの月曜日は、英米が休場で米債券・株式市場が休場の中で、為替市場は小幅な変動にとどまるも、週末の欧州議会選挙の影響、トランプ大統領の発言が注目される。

欧州議会選挙の結果は、ナショナリズム勢力の伸びは限定的で安心間が広まるも、逆に二大会派の中道勢力も過半数を割り込み、今後の動きが焦点に。英国ではEU離脱を目指すブレグジット党が圧勝。一方、二大政党の与党・保守党と最大野党・労働党は敗北、EU離脱を巡る方針を明確にする必要に迫られる。

さすがにトランプ大統領、日米貿易交渉で「8月の合意」と言うが、安倍首相は「早期合意」と異なり、官房副長官は「合意は全くない」と否定。→ 今後の日米貿易交渉がどうなるか不透明感が強まる。中国との貿易交渉で「中国は合意を望んでいるが、われわれにはまだその準備がない」とあり、北朝鮮に対して「弾道ミサイル発射実験を深刻視していない」とあり、イランに対しては「イランがディールを望んでいると信じている」とある。

為替市場は、英国、米国市場が休場の中で、欧州議会選挙の結果は最悪でもなく総じて予想された結果なのか、EURUSDの動きは鈍く、欧州委員会がイタリアに財政規律違反で35億ユーロ課徴金につながる可能性が指摘されるも、アジア市場の1.1215を高値に1.1187まで小幅な下落にとどまる。GBPUSDはEU離脱を目指すブレグジット党が圧勝、今後の不透明感は変わらず、アジア・欧州市場では一時1.2748までの上昇から、1.2667まで値を下げる。USDJPY週末の欧州議会選挙の結果を受けたリスク回避の巻き戻しからスタートし、経済対策を強め中国株の上昇もあり一時109.58まで上昇するも、トランプ氏の発言から日米の貿易交渉の先行きも不透明感が残り、積極的な円売りも見られず。

※※※※※※※※※※※※※※※※※※※※

安部首相とトランプ大統領の共同記者会見は、首相は「日米同盟の絆は揺るぎない。真のグローバルパートナーとして国際社会で平和と繁栄築く」と述べた。トランプ氏も「日米同盟はこの地域の繁栄の礎だ」と語った。 会談冒頭、首相は「日米の同盟の絆が強固であることを鮮明に内外に示したい。突っ込んだ議論をしたい」と呼びかけた。トランプ氏は「安全保障、貿易問題、北朝鮮について様々な問題を話す」と応じた。

◎トランプ大統領は、貿易をめぐる中国との合意で、「中国は合意を望んでいるが、われわれにはまだその準備がない」。「中国は恐らく、再交渉を目指さずに貿易協定を結んでおけばよかったと考えていると思う」

◎トランプ大統領は、中国製品に対する米国の関税を「極めて大幅に引き上げることは非常に簡単だ」と指摘。米中貿易協議は今月上旬に行き詰まり、それ以降、双方は互いを非難、大統領は巨額の追加関税を警告している。

◎トランプ大統領は、「将来のある時点で、中国と米国は絶対に素晴らしい貿易合意を結ぶと思う。それを待ち望んでいる」。「中国が巨額の関税を払い続けることはできないと思うからだ」

◎トランプ大統領は、「イランがディールを望んでいると信じている。イランがそう望むことは非常に賢明だと思っているし、実現する可能性があると考えている」。

◎トランプ大統領は、日米通商協議では、多くは7月の参議院選挙後まで待つ姿勢で、「8月の合意」を指摘している一方、安倍首相は「早期合意」と発言している。西村康稔官房副長官は共同会見後に、日米が8月合意で一致したか記者団から問われ、「全くない」と否定した。

◎トランプ大統領は、TPPに縛られない。TPPは米国の自動車産業を破壊していただろう。TPPは米国の自動車産業を破壊していただろう。日本との貿易不均衡は信じられないくらい大きい。貿易交渉で8月に大きな発表ができる。近く何らかの発表ができる。

◎トランプ大統領は、北朝鮮弾道ミサイル発射に関して、日米で考えが異なる。北朝鮮による最近の弾道ミサイル発射実験を深刻視していない。金委員長は経済発展を望み、核廃棄で実現すると認識

【欧州】

◎欧州議会選挙の結果は、ナショナリズム勢力の伸びは限定的で安心間が広まるも、逆に二大会派の中道勢力も過半数を割り込み、要職をめぐり駆け引きが始まる。

◎イタリアでは、欧州議会選では、同盟が首位。五つ星運動は3位と振るわなかった。両党の得票率は、昨年の国政選挙時からほぼ逆転した。野党で親EUの民主党(PD)は2位だった。与党「同盟」の党首を務めるサルビーニ副首相は、今後も「五つ星運動」との連立政権を維持していく方針。

◎英国では、欧州議会選ではEU離脱を目指すブレグジット党が圧勝。一方、二大政党の与党・保守党と最大野党・労働党は敗北、EU離脱を巡る方針を明確にする必要に迫られる。

→ コービン労働党党首は「EU離脱を総選挙化国民投票で英国民に問うべき」とあり、「保守党内の混乱により合意なき離脱にはさせない」と発言。

→ ジョンソン前外相は、「現状が継続すれば、われわれは与党としての信認を失うことになり、EU離脱を実行に移さなければならず、われわれにはその能力がある。理性を持つなら、合意なき離脱のみを追求することはないが、責任を持つなら、合意なき離脱を排除することはない」

→ ハモンド英財務相は、次期首相が議会に合意なき欧州連合(EU)離脱を強いようとした場合、内閣不信任案を支持する可能性を排除しない意向を示した。

◎ギリシャでは、欧州議会選で与党・急進左派連合(SYRIZA)が野党に敗北したことを受け、チプラス首相は議会を解散し、秋に予定されていた総選挙を前倒しで実施すると表明した。→ 隣国マケドニアの国名変更を巡りチプラス氏の支持率は落ち込み、1月には連立政権が崩壊していた。

マルムストローム委員は、欧米の通商交渉について、両市場で輸入品の基準認証を容易にする取り組みや規制上の連携の可能性を巡り協議は進展しているが、農産品などに対する関税などでは双方の見解になお開きがあり、交渉を始めるかどうかは米国次第。

欧州委員会は、6月5日にイタリアに対しEU財政規律違反を通告し、是正措置を勧告する見通し。欧州委員会はイタリアの過剰財政赤字を巡って報告書を作成し、財務相理事会に勧告を出すことを検討している。事情に詳しい関係者が明らかにした。35億ユーロ(約4300億円)の課徴金につながる可能性があるという。

※※※※※※※※※※※※※※※※※※※※

週明けの月曜日は、英米が休場で米債券・株式市場が休場の中で、為替市場は小幅な変動にとどまるも、週末の欧州議会選挙の影響、トランプ大統領の発言が注目される。

欧州議会選挙の結果は、ナショナリズム勢力の伸びは限定的で安心間が広まるも、逆に二大会派の中道勢力も過半数を割り込み、今後の動きが焦点に。英国ではEU離脱を目指すブレグジット党が圧勝。一方、二大政党の与党・保守党と最大野党・労働党は敗北、EU離脱を巡る方針を明確にする必要に迫られる。

さすがにトランプ大統領、日米貿易交渉で「8月の合意」と言うが、安倍首相は「早期合意」と異なり、官房副長官は「合意は全くない」と否定。→ 今後の日米貿易交渉がどうなるか不透明感が強まる。中国との貿易交渉で「中国は合意を望んでいるが、われわれにはまだその準備がない」とあり、北朝鮮に対して「弾道ミサイル発射実験を深刻視していない」とあり、イランに対しては「イランがディールを望んでいると信じている」とある。

為替市場は、英国、米国市場が休場の中で、欧州議会選挙の結果は最悪でもなく総じて予想された結果なのか、EURUSDの動きは鈍く、欧州委員会がイタリアに財政規律違反で35億ユーロ課徴金につながる可能性が指摘されるも、アジア市場の1.1215を高値に1.1187まで小幅な下落にとどまる。GBPUSDはEU離脱を目指すブレグジット党が圧勝、今後の不透明感は変わらず、アジア・欧州市場では一時1.2748までの上昇から、1.2667まで値を下げる。USDJPY週末の欧州議会選挙の結果を受けたリスク回避の巻き戻しからスタートし、経済対策を強め中国株の上昇もあり一時109.58まで上昇するも、トランプ氏の発言から日米の貿易交渉の先行きも不透明感が残り、積極的な円売りも見られず。

※※※※※※※※※※※※※※※※※※※※

安部首相とトランプ大統領の共同記者会見は、首相は「日米同盟の絆は揺るぎない。真のグローバルパートナーとして国際社会で平和と繁栄築く」と述べた。トランプ氏も「日米同盟はこの地域の繁栄の礎だ」と語った。 会談冒頭、首相は「日米の同盟の絆が強固であることを鮮明に内外に示したい。突っ込んだ議論をしたい」と呼びかけた。トランプ氏は「安全保障、貿易問題、北朝鮮について様々な問題を話す」と応じた。

◎トランプ大統領は、貿易をめぐる中国との合意で、「中国は合意を望んでいるが、われわれにはまだその準備がない」。「中国は恐らく、再交渉を目指さずに貿易協定を結んでおけばよかったと考えていると思う」

◎トランプ大統領は、中国製品に対する米国の関税を「極めて大幅に引き上げることは非常に簡単だ」と指摘。米中貿易協議は今月上旬に行き詰まり、それ以降、双方は互いを非難、大統領は巨額の追加関税を警告している。

◎トランプ大統領は、「将来のある時点で、中国と米国は絶対に素晴らしい貿易合意を結ぶと思う。それを待ち望んでいる」。「中国が巨額の関税を払い続けることはできないと思うからだ」

◎トランプ大統領は、「イランがディールを望んでいると信じている。イランがそう望むことは非常に賢明だと思っているし、実現する可能性があると考えている」。

◎トランプ大統領は、日米通商協議では、多くは7月の参議院選挙後まで待つ姿勢で、「8月の合意」を指摘している一方、安倍首相は「早期合意」と発言している。西村康稔官房副長官は共同会見後に、日米が8月合意で一致したか記者団から問われ、「全くない」と否定した。

◎トランプ大統領は、TPPに縛られない。TPPは米国の自動車産業を破壊していただろう。TPPは米国の自動車産業を破壊していただろう。日本との貿易不均衡は信じられないくらい大きい。貿易交渉で8月に大きな発表ができる。近く何らかの発表ができる。

◎トランプ大統領は、北朝鮮弾道ミサイル発射に関して、日米で考えが異なる。北朝鮮による最近の弾道ミサイル発射実験を深刻視していない。金委員長は経済発展を望み、核廃棄で実現すると認識

【欧州】

◎欧州議会選挙の結果は、ナショナリズム勢力の伸びは限定的で安心間が広まるも、逆に二大会派の中道勢力も過半数を割り込み、要職をめぐり駆け引きが始まる。

◎イタリアでは、欧州議会選では、同盟が首位。五つ星運動は3位と振るわなかった。両党の得票率は、昨年の国政選挙時からほぼ逆転した。野党で親EUの民主党(PD)は2位だった。与党「同盟」の党首を務めるサルビーニ副首相は、今後も「五つ星運動」との連立政権を維持していく方針。

◎英国では、欧州議会選ではEU離脱を目指すブレグジット党が圧勝。一方、二大政党の与党・保守党と最大野党・労働党は敗北、EU離脱を巡る方針を明確にする必要に迫られる。

→ コービン労働党党首は「EU離脱を総選挙化国民投票で英国民に問うべき」とあり、「保守党内の混乱により合意なき離脱にはさせない」と発言。

→ ジョンソン前外相は、「現状が継続すれば、われわれは与党としての信認を失うことになり、EU離脱を実行に移さなければならず、われわれにはその能力がある。理性を持つなら、合意なき離脱のみを追求することはないが、責任を持つなら、合意なき離脱を排除することはない」

→ ハモンド英財務相は、次期首相が議会に合意なき欧州連合(EU)離脱を強いようとした場合、内閣不信任案を支持する可能性を排除しない意向を示した。

◎ギリシャでは、欧州議会選で与党・急進左派連合(SYRIZA)が野党に敗北したことを受け、チプラス首相は議会を解散し、秋に予定されていた総選挙を前倒しで実施すると表明した。→ 隣国マケドニアの国名変更を巡りチプラス氏の支持率は落ち込み、1月には連立政権が崩壊していた。

マルムストローム委員は、欧米の通商交渉について、両市場で輸入品の基準認証を容易にする取り組みや規制上の連携の可能性を巡り協議は進展しているが、農産品などに対する関税などでは双方の見解になお開きがあり、交渉を始めるかどうかは米国次第。

欧州委員会は、6月5日にイタリアに対しEU財政規律違反を通告し、是正措置を勧告する見通し。欧州委員会はイタリアの過剰財政赤字を巡って報告書を作成し、財務相理事会に勧告を出すことを検討している。事情に詳しい関係者が明らかにした。35億ユーロ(約4300億円)の課徴金につながる可能性があるという。

※※※※※※※※※※※※※※※※※※※※

2019/05/27

2019年5月27日(月)アジア・欧州市場の動き

2019年5月27日(月)アジア・欧州市場の動き

米英市場はメモリアルデーで休場の月曜日。

USDCNHは一時6.9を割り込み元高へと動き、上海総合は前日比で1.38%上昇し日本株も小幅ながら上昇傾向を維持。

欧州議会選挙では、EUの強化を訴える勢力が3分の2の議席を堅持するも、現在大連立を組む二大会派は過半数割れとなった一方で、反EUの極右およびナショナリズム勢力が議席を大きく伸ばした。

日米首脳会談は、首相は「日米同盟の絆は揺るぎない。真のグローバルパートナーとして国際社会で平和と繁栄築く」とあり、トランプ大統領も「日米同盟はこの地域の繁栄の礎だ」と予想通りの成果に。そのトランプ大統領は「恐らく8月に日米で貿易に関して何か発表する」とある。どのようなことが発表できるのだろうか?

為替相場は、英国と米国がメモリアルデーで休日となり発言や指標の発表もなく、市場参加者はこれからの欧州・北米市場では極端に少なくなる。週末の欧州議会選挙では想外のサプライズもなく結果を受けたリスク回避というより、中国株高と人民元高の流れがリスク回避通貨の円の売りを誘っているように思えてならない。米債券市場からの情報もなく明日の米国市場の反応待ちと、欧州議会選挙の結果を受けたこれからの欧州市場の動きを見守ることにしたい。

※※※※※※※※※※※※※※※※※※※

米英市場はメモリアルデーで休場の月曜日。

USDCNHは一時6.9を割り込み元高へと動き、上海総合は前日比で1.38%上昇し日本株も小幅ながら上昇傾向を維持。

欧州議会選挙では、EUの強化を訴える勢力が3分の2の議席を堅持するも、現在大連立を組む二大会派は過半数割れとなった一方で、反EUの極右およびナショナリズム勢力が議席を大きく伸ばした。

日米首脳会談は、首相は「日米同盟の絆は揺るぎない。真のグローバルパートナーとして国際社会で平和と繁栄築く」とあり、トランプ大統領も「日米同盟はこの地域の繁栄の礎だ」と予想通りの成果に。そのトランプ大統領は「恐らく8月に日米で貿易に関して何か発表する」とある。どのようなことが発表できるのだろうか?

為替相場は、英国と米国がメモリアルデーで休日となり発言や指標の発表もなく、市場参加者はこれからの欧州・北米市場では極端に少なくなる。週末の欧州議会選挙では想外のサプライズもなく結果を受けたリスク回避というより、中国株高と人民元高の流れがリスク回避通貨の円の売りを誘っているように思えてならない。米債券市場からの情報もなく明日の米国市場の反応待ちと、欧州議会選挙の結果を受けたこれからの欧州市場の動きを見守ることにしたい。

※※※※※※※※※※※※※※※※※※※

2019/05/26

今週の為替相場を考える (5月27~31日)

今週の為替相場を考える (5月27~31日)

リスク回避の動きはどこまで続くのか? これが引き続き各相場にとって重要なテーマ。

世間のニュースでご存知の通り、①英国のブレグジットを巡るリスク、②米中貿易摩擦の先行きどうなるか不明なリスク、③ユーロ圏各国の景気鈍化とEU懐疑派議員の台頭リスク、④イラン・米国と緊張拡大のリスク、⑤FRBの不透明な金融政策のリスク、⑥日本では消費増税の実施の有無と実施後の景気鈍化のリスクが存在しています。

取り巻くリスクが多数存在していることで、為替市場で決め打ちし一方向にポジションを傾けることが躊躇われながらも、選択肢としてリスク回避に向けたポジションに傾斜する傾向にあります。事実、株価は軟調で、債券は買われ利回りは低下、通貨ではリスク回避時に上昇する円とスイスフランが上昇し、新興国通貨は弱く、USDCNYは当局のサポートラインと言われている7.00を目指して上昇中で、米国は人民元安に誘導しているのではと懸念している状況となっています。

各リスクの詳細は、あちこちで記載されているので省略しますが、米10年債利回りは一時2.3%を割り込み2年債も一時2.1%台へ突入するなど、債券利回りの低下が目立つ一方、ダウは25,500ドル台、S&P500は2,800ドル台、Nasdaqも7,600ドル台の下げにとどまり、株価の下げが比較的緩やかになっています。

懸念リスクが改善されるような材料が出るか、周囲の発言に変化が生じているかを注視しながら、それまでセオリー通りのGBP、CHYの売り圧力は変わらず、米中貿易戦争で変化がない限りAUD売り圧力も避けられず、EURも買の対象外で、JPYが選好されるパターンを変えることも考えにくいと思われます。

ただ、6月のG20で米中首脳が会談する可能性が高いことを考えれば、何らかの合意やサプライズを期待した動きとなり、ドル買いや円買いポジションの修正の可能性もあり、USDJPY相場は円高傾向を続けながらも円高リスクは予想外に限定的ではないかと思われます。

※※※※※※※※※※※※※※※※※※※※※

USDJPY 予想レンジ(108.60~109.80)

109.00でボトム感も見られたが110円台後半の上値の重さを確認し、結局は取り巻くリスク環境は変わらず、米株と米債利回りは低下し、クロスの円買いが主導の円買いで109.00を再び試す動きへ。人民元安傾向は止まらず、今週もどこまで円高が進むのか? 来日中はランプ米大統領の発言はあまり期待できないが帰国後の発言や、欧州議会選挙の結果、メイ英首相の後任をめぐる動きも気になる。円クロスがカギを握っている状況は変わらず。

※※※※※※※※※※

EURUSD 予想レンジ(1.1050←1.1100~1.1270→1.1350)

メイ英首相の党首辞任と首相辞任をついに表明。週末の欧州議会選挙の結果は日本時間の週明け月曜日に判明すると思われる。その結果と、その結果を受けた28日のEU首脳会談が、EUR相場にとって重要なイベントに。

どちらに転ぶかは結果を見るまではわからないが、事前予想ではEU懐疑派の台頭を危惧している。その結果により、EURUSDは1.11を割り込むか1.1260を上回るか、いずれにしても潜在的なユーロ安の流れは変わりそうにない。

※※※※※※※※※※

GBPUSD 予想レンジ(1.2600~1.2800)

メイ英首相の党首辞任と首相辞任をついに表明。「Sell the fact, Buy the rumor」のセオリーや、次期保守党党首選、首相選の期待感にポンドの買い戻しも期待できるが、潜在的なリスクに変化なし。となると、一旦は反発することも考えられなくもない。ポンドに対して積極的に買い戻しの期待もできないが、とりあえずどこまで戻すことができるのか? それを確認してから再度売りへ。

※※※※※※※※※※

AUDUSD 予想レンジ(0.6850~0.6950→0.7020)

先週の豪州総選挙で予想外にモリソン首相の与党勢力・保守連合が勝利してからは、米国の対中貿易摩擦の激化と若干の抑制発言などもあり0.6860台をボトムに0.6930台を高値とするレンジに収束。サプライズは、ウェストパック銀行が豪中銀は年内に3度利下げを行う見通しを発表したにも関わらず、AUDUSDの下げ幅は限定的で逆に上昇したこと。

これをどう考えればいいのだろうか? AUDショートが膨らんでいたことの反動なのか? それとも、本格的な上昇なのか? テクニカルでは短期は買、中期は売りとなっているが?

※※※※※※※※※※※

リスク回避の動きはどこまで続くのか? これが引き続き各相場にとって重要なテーマ。

世間のニュースでご存知の通り、①英国のブレグジットを巡るリスク、②米中貿易摩擦の先行きどうなるか不明なリスク、③ユーロ圏各国の景気鈍化とEU懐疑派議員の台頭リスク、④イラン・米国と緊張拡大のリスク、⑤FRBの不透明な金融政策のリスク、⑥日本では消費増税の実施の有無と実施後の景気鈍化のリスクが存在しています。

取り巻くリスクが多数存在していることで、為替市場で決め打ちし一方向にポジションを傾けることが躊躇われながらも、選択肢としてリスク回避に向けたポジションに傾斜する傾向にあります。事実、株価は軟調で、債券は買われ利回りは低下、通貨ではリスク回避時に上昇する円とスイスフランが上昇し、新興国通貨は弱く、USDCNYは当局のサポートラインと言われている7.00を目指して上昇中で、米国は人民元安に誘導しているのではと懸念している状況となっています。

各リスクの詳細は、あちこちで記載されているので省略しますが、米10年債利回りは一時2.3%を割り込み2年債も一時2.1%台へ突入するなど、債券利回りの低下が目立つ一方、ダウは25,500ドル台、S&P500は2,800ドル台、Nasdaqも7,600ドル台の下げにとどまり、株価の下げが比較的緩やかになっています。

懸念リスクが改善されるような材料が出るか、周囲の発言に変化が生じているかを注視しながら、それまでセオリー通りのGBP、CHYの売り圧力は変わらず、米中貿易戦争で変化がない限りAUD売り圧力も避けられず、EURも買の対象外で、JPYが選好されるパターンを変えることも考えにくいと思われます。

ただ、6月のG20で米中首脳が会談する可能性が高いことを考えれば、何らかの合意やサプライズを期待した動きとなり、ドル買いや円買いポジションの修正の可能性もあり、USDJPY相場は円高傾向を続けながらも円高リスクは予想外に限定的ではないかと思われます。

※※※※※※※※※※※※※※※※※※※※※

USDJPY 予想レンジ(108.60~109.80)

109.00でボトム感も見られたが110円台後半の上値の重さを確認し、結局は取り巻くリスク環境は変わらず、米株と米債利回りは低下し、クロスの円買いが主導の円買いで109.00を再び試す動きへ。人民元安傾向は止まらず、今週もどこまで円高が進むのか? 来日中はランプ米大統領の発言はあまり期待できないが帰国後の発言や、欧州議会選挙の結果、メイ英首相の後任をめぐる動きも気になる。円クロスがカギを握っている状況は変わらず。

※※※※※※※※※※

EURUSD 予想レンジ(1.1050←1.1100~1.1270→1.1350)

メイ英首相の党首辞任と首相辞任をついに表明。週末の欧州議会選挙の結果は日本時間の週明け月曜日に判明すると思われる。その結果と、その結果を受けた28日のEU首脳会談が、EUR相場にとって重要なイベントに。

どちらに転ぶかは結果を見るまではわからないが、事前予想ではEU懐疑派の台頭を危惧している。その結果により、EURUSDは1.11を割り込むか1.1260を上回るか、いずれにしても潜在的なユーロ安の流れは変わりそうにない。

※※※※※※※※※※

GBPUSD 予想レンジ(1.2600~1.2800)

メイ英首相の党首辞任と首相辞任をついに表明。「Sell the fact, Buy the rumor」のセオリーや、次期保守党党首選、首相選の期待感にポンドの買い戻しも期待できるが、潜在的なリスクに変化なし。となると、一旦は反発することも考えられなくもない。ポンドに対して積極的に買い戻しの期待もできないが、とりあえずどこまで戻すことができるのか? それを確認してから再度売りへ。

※※※※※※※※※※

AUDUSD 予想レンジ(0.6850~0.6950→0.7020)

先週の豪州総選挙で予想外にモリソン首相の与党勢力・保守連合が勝利してからは、米国の対中貿易摩擦の激化と若干の抑制発言などもあり0.6860台をボトムに0.6930台を高値とするレンジに収束。サプライズは、ウェストパック銀行が豪中銀は年内に3度利下げを行う見通しを発表したにも関わらず、AUDUSDの下げ幅は限定的で逆に上昇したこと。

これをどう考えればいいのだろうか? AUDショートが膨らんでいたことの反動なのか? それとも、本格的な上昇なのか? テクニカルでは短期は買、中期は売りとなっているが?

※※※※※※※※※※※

今週の主な材料(5月27~31日)

今週の主な材料(5月27~31日)

5/25~28 トランプ米大統領の来日

5/23~26 欧州議会選挙の結果

5/26 独ブレーメン州議会選挙の結果

5/28 EU首脳会談

5/29 カナダ中銀の金融政策と声明内容

5/30 米第1四半期GDPの改定値

5/31 カナダGDP、米コアPCEデフレータ

6/1 中国の対米報復関税の実施

5/25~28 トランプ米大統領の来日

日本にとっては先週末から続くトランプ大統領の来日が大きな話題となっています。通商問題は封鎖するとのことなので、とりあえずは安心していますが、初日の米大使公邸では「これから数カ月でとても大きないくつかの発表ができることを望んでいる」とあり、表裏でどのようなことが話し合われ、または、要求されているのでしょうか? 28日の午後に東京を離れるまで、その切れ端を探る展開となりそうです。

5/23~26 欧州議会選挙の結果

欧州議会選挙の大勢は日本時間27日(月)午前中に判明する見込みとのことで、週明け月曜日のアジア市場ではEURUSD、GBPUSDの影響のみならず、もしEU懐疑派が予想外の躍進を見せた場合には、株式市場への影響も気になります。

5/26 独ブレーメン州議会選挙の結果

ドイツ北部ブレーメン州の州議会で70年以上にわたり第1党の座を守ってきた中道左派の社会民主党(SPD)が、敗れる可能性が出ていとの事前報道もあり、独政局への影響を懸念しています。

5/28 EU首脳会談

欧州議会選挙の結果を受けての首脳会談だけに、結果によるどのようなことが話し合われるのでしょうか? まずは、27日の欧州議会選挙の結果しだい!

5/29 カナダ中銀の金融政策と声明内容

5月17日にポロズ・カナダ中銀総裁は「金利が若干高めに動くのは自然な傾向」、「雇用市場がカナダ経済の真の姿を現している」と発言、5月10日発表では失業率は低下し雇用者数は増加、労働参加率も増加していたことを考えれば、金融政策の変更はないことは間違いなさそうだが、先行きに対して楽観的は声明を期待できるのでは?

5/30 米第1四半期GDPの改定値

予想では前年比3.2→3.1%に下方修正、個人消費は1.2%で、デフレータ0.9%、コア1.3%でいずれも変わらずとなっている。サプライズの結果以外では、トレンドにつながる可能性は低く、いつもながら出たとこ勝負で数字の強弱で短期変動を狙う以外なさそう!

5/31 カナダGDP、米コアPCEデフレータ

前月比予想0.3% 前回-0.1%と改善が見込まれており、前回のマイナス成長はちょっと信じがたいのが実情。前年比年率換算の予想は0.7%で前回0.4%から上昇が見込まれています。

5/31 米コアPCEデフレータ

PCEデフレータ前年比予想1.6% 前回1.5%、コアPCEデフレータ前年比予想1.6% 前回1.6%と、若干強いか横ばいの予想となっています。いつもながら出たとこ勝負で予想外の数字で短期変動を狙う以外なさそう!

6/1 中国の対米報復関税の実施

13日に米国の制裁関税強化に対抗して、6月1日から米国から600億ドル相当の輸入品に対して最大25%に引き上げる方針を決め、それが6月1日に始まります。予定通り実施しても織り込み済みで相場への影響はあまり気にしていませんが、いつもながらトランプ大統領やホワイトハウスの取り巻きからの発言を意識せざるを得なません。

詳しくは別表をご覧ください

※※※※※※※※※※※※※※※※

X

5/25~28 トランプ米大統領の来日

5/23~26 欧州議会選挙の結果

5/26 独ブレーメン州議会選挙の結果

5/28 EU首脳会談

5/29 カナダ中銀の金融政策と声明内容

5/30 米第1四半期GDPの改定値

5/31 カナダGDP、米コアPCEデフレータ

6/1 中国の対米報復関税の実施

5/25~28 トランプ米大統領の来日

日本にとっては先週末から続くトランプ大統領の来日が大きな話題となっています。通商問題は封鎖するとのことなので、とりあえずは安心していますが、初日の米大使公邸では「これから数カ月でとても大きないくつかの発表ができることを望んでいる」とあり、表裏でどのようなことが話し合われ、または、要求されているのでしょうか? 28日の午後に東京を離れるまで、その切れ端を探る展開となりそうです。

5/23~26 欧州議会選挙の結果

欧州議会選挙の大勢は日本時間27日(月)午前中に判明する見込みとのことで、週明け月曜日のアジア市場ではEURUSD、GBPUSDの影響のみならず、もしEU懐疑派が予想外の躍進を見せた場合には、株式市場への影響も気になります。

5/26 独ブレーメン州議会選挙の結果

ドイツ北部ブレーメン州の州議会で70年以上にわたり第1党の座を守ってきた中道左派の社会民主党(SPD)が、敗れる可能性が出ていとの事前報道もあり、独政局への影響を懸念しています。

5/28 EU首脳会談

欧州議会選挙の結果を受けての首脳会談だけに、結果によるどのようなことが話し合われるのでしょうか? まずは、27日の欧州議会選挙の結果しだい!

5/29 カナダ中銀の金融政策と声明内容

5月17日にポロズ・カナダ中銀総裁は「金利が若干高めに動くのは自然な傾向」、「雇用市場がカナダ経済の真の姿を現している」と発言、5月10日発表では失業率は低下し雇用者数は増加、労働参加率も増加していたことを考えれば、金融政策の変更はないことは間違いなさそうだが、先行きに対して楽観的は声明を期待できるのでは?

5/30 米第1四半期GDPの改定値

予想では前年比3.2→3.1%に下方修正、個人消費は1.2%で、デフレータ0.9%、コア1.3%でいずれも変わらずとなっている。サプライズの結果以外では、トレンドにつながる可能性は低く、いつもながら出たとこ勝負で数字の強弱で短期変動を狙う以外なさそう!

5/31 カナダGDP、米コアPCEデフレータ

前月比予想0.3% 前回-0.1%と改善が見込まれており、前回のマイナス成長はちょっと信じがたいのが実情。前年比年率換算の予想は0.7%で前回0.4%から上昇が見込まれています。

5/31 米コアPCEデフレータ

PCEデフレータ前年比予想1.6% 前回1.5%、コアPCEデフレータ前年比予想1.6% 前回1.6%と、若干強いか横ばいの予想となっています。いつもながら出たとこ勝負で予想外の数字で短期変動を狙う以外なさそう!

6/1 中国の対米報復関税の実施

13日に米国の制裁関税強化に対抗して、6月1日から米国から600億ドル相当の輸入品に対して最大25%に引き上げる方針を決め、それが6月1日に始まります。予定通り実施しても織り込み済みで相場への影響はあまり気にしていませんが、いつもながらトランプ大統領やホワイトハウスの取り巻きからの発言を意識せざるを得なません。

詳しくは別表をご覧ください

※※※※※※※※※※※※※※※※

X

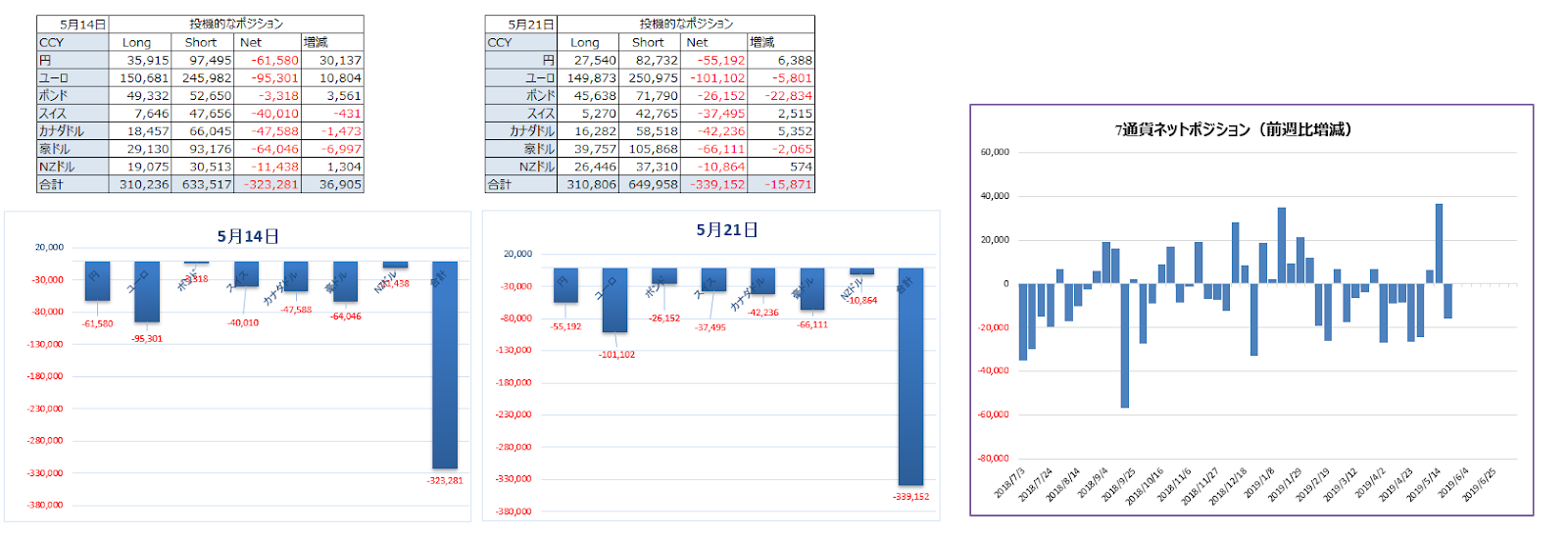

最近のIMMポジションから見えること(5月26日)

最近のIMMポジションから見えること(5月26日)

集計日が5月21日の最新データで、直近の7通貨(円、ユーロ、ポンド、スイス、カナダドル、豪ドル、NZドル)のIMMポジションを見ながら、相場動向を考えてみたい。

7通貨合計のネットポジションは前週の-323,281→-339,152コントラクトへと通貨の売りが拡大、合計の売り越し額は先週の大幅な売り越し額の減少に反して再び拡大し、通貨売り(=ドル買)のポジションが拡大している。

今回のデータではポンドの売りが目立っている。先行きが予見できないブレグジットへのリスク回避で、ポンドが前週比で-22,834コントラクトと大幅な売り越し増となり、今回の売り越し額の合計-30,700と比較してわかる通りその多くを占めている。もっとも、集計日後にはメイ首相が辞任時期を正式に発表しており、来週の集計結果がどう変わるのか気になる。

一方、リスク回避時に選好される円とスイスと、原油価格の上昇にカナダドルも前週比ではネットで買いが拡大しトータルではショートが減少している。

【円】

ロング27,540 ショート82,732 ネット-55,192 前週比6,388

ユーロ、豪ドルに次いで3番目に売り越し額が多い状況ながら、前週比では3週連続してネットでロングが増加し、リスクヘッジ通貨として面目を保っている。ただ、今回の減少幅は6,388にとどまり、前週のショートの減少幅30,137と比較すると円買い圧力は弱まっていることになる。

【ユーロ】

ロング149,873 ショート250,975 ネット-101,102 前週比-5,801

7通貨でもっとも売りポジションが多い状況は変わらず。前週は前週比で売り越し額が10,804コントラクト減少しユーロ高への変化の期待もあったが、今週は再び売り越し額が5,801コントラクト拡大し、ネットポジションも10万台を回復し、先行き弱気なムードは変わらず。

【ポンド】

ロング45,638 ショート71,790 ネット-26,152 前週比-22,834

いやはや、ブレグジットはどうなるのだろうか?今回は前週比で22,834コントラクトと昨年6月19日の30,175も次ぐ大幅な売り越し額の拡大となっており、集計日後にはメイ首相の辞任時期の発表があったものの、合意なきEU離脱のリスクは変わらず。どうなることやら。

【カナダドル】

ロング16,282 ショート58,518 ネット-42,236 前週比5,352

原油価格の上昇の影響が大きいのか、前週比では3月26日の8,203に次ぐ5,352コントラクトショートが減少している。個別にみるとLong(16,282)-Short(58,518)と、Longは16,282と以外にも少なく2013年6月以来の低水準となっている。意外や意外!

【豪ドル】

ロング39,757 ショート105,868 ネッ-66,111ト 前週比-2,065

2週連続して前週比でショートが拡大、3月以降12週のうち9週間でショートが拡大しておりこれからも強さは感じられない。ちなみにネットショートポジションは昨年11月6日の66,445コントラクトに次ぎ水準に拡大している。

データは別表をご覧ください!

※※※※※※※※※※※※※※※※※※※

X

集計日が5月21日の最新データで、直近の7通貨(円、ユーロ、ポンド、スイス、カナダドル、豪ドル、NZドル)のIMMポジションを見ながら、相場動向を考えてみたい。

7通貨合計のネットポジションは前週の-323,281→-339,152コントラクトへと通貨の売りが拡大、合計の売り越し額は先週の大幅な売り越し額の減少に反して再び拡大し、通貨売り(=ドル買)のポジションが拡大している。

今回のデータではポンドの売りが目立っている。先行きが予見できないブレグジットへのリスク回避で、ポンドが前週比で-22,834コントラクトと大幅な売り越し増となり、今回の売り越し額の合計-30,700と比較してわかる通りその多くを占めている。もっとも、集計日後にはメイ首相が辞任時期を正式に発表しており、来週の集計結果がどう変わるのか気になる。

一方、リスク回避時に選好される円とスイスと、原油価格の上昇にカナダドルも前週比ではネットで買いが拡大しトータルではショートが減少している。

【円】

ロング27,540 ショート82,732 ネット-55,192 前週比6,388

ユーロ、豪ドルに次いで3番目に売り越し額が多い状況ながら、前週比では3週連続してネットでロングが増加し、リスクヘッジ通貨として面目を保っている。ただ、今回の減少幅は6,388にとどまり、前週のショートの減少幅30,137と比較すると円買い圧力は弱まっていることになる。

【ユーロ】

ロング149,873 ショート250,975 ネット-101,102 前週比-5,801

7通貨でもっとも売りポジションが多い状況は変わらず。前週は前週比で売り越し額が10,804コントラクト減少しユーロ高への変化の期待もあったが、今週は再び売り越し額が5,801コントラクト拡大し、ネットポジションも10万台を回復し、先行き弱気なムードは変わらず。

【ポンド】

ロング45,638 ショート71,790 ネット-26,152 前週比-22,834

いやはや、ブレグジットはどうなるのだろうか?今回は前週比で22,834コントラクトと昨年6月19日の30,175も次ぐ大幅な売り越し額の拡大となっており、集計日後にはメイ首相の辞任時期の発表があったものの、合意なきEU離脱のリスクは変わらず。どうなることやら。

【カナダドル】

ロング16,282 ショート58,518 ネット-42,236 前週比5,352

原油価格の上昇の影響が大きいのか、前週比では3月26日の8,203に次ぐ5,352コントラクトショートが減少している。個別にみるとLong(16,282)-Short(58,518)と、Longは16,282と以外にも少なく2013年6月以来の低水準となっている。意外や意外!

【豪ドル】

ロング39,757 ショート105,868 ネッ-66,111ト 前週比-2,065

2週連続して前週比でショートが拡大、3月以降12週のうち9週間でショートが拡大しておりこれからも強さは感じられない。ちなみにネットショートポジションは昨年11月6日の66,445コントラクトに次ぎ水準に拡大している。

データは別表をご覧ください!

※※※※※※※※※※※※※※※※※※※

X

2019/05/25

2019年5月25日(土) 昨日24日、海外市場の動き

2019年5月25日(土) 昨日24日、海外市場の動き

来週月曜の米メモリアルデー前で3連休前の金曜日、米債券市場は午前中で終了する中、為替相場はトランプ大統領の対中強硬姿勢が若干ながら変化?(まさか!)と弱い耐久財受注にドル全面安でポジション調整の動きが強まる。

米株は売りから買へと変化し小幅上昇、ダウは+95.22(+0.37%)、米10年債利回りは変わらず2年債は一時2.17%台に上昇、原油価格は一時57.50へ下落するも、終盤にかけ59ドル台へ上昇。

為替相場は、トランプ大統領の中国からなんらかの合意を狙った発言なのか、「米中貿易協議で合意に至った場合には、ファーウェイも何らかのかたちでその中に含むかもしれない」と発言。逆に、「ファーウェイは非常に危険なものだ。中国が何をしてきたか、セキュリティーの観点や軍事的観点から見ればわかる」と、真意は不明ながらリスク回避の巻き戻しへと動き、久々にドルは全面安で、USDJPYも続落。、JPモルガンのエコノミストは、弱い米耐久財受注に米第2四半期GDP予想を2.25 →1.0%と大幅に下方修正したことも気になる。

ブレグジットに揺れるGBPUSDは強い小売売上高もあり上下変動しながら上昇。トランプ大統領の対中姿勢の変化期待(?)と言うより、ポジション調整にAUDUSDとNZDUSDも上昇。原油価格の持ち直しにUSDCADも下落し、リスク回避の巻き戻しもありUSDCHFは若干上昇へ。

USDJPYは、真意は不明ながらトランプ大統領の発言もあり、米国市場では米株は持ち直し、米債利回りは小幅ながら上昇する中で、一日を通じて109.70台を高値に上値は重い展開となった。米国市場ではリスク回避の巻き戻しによるJPY売りも感じられず、クロスで強弱混在もあり109.27まで続落。109.00の大台を割り込めるのか? その前に、トランプ大統領の来日時の発言や対外的な動きも気になる。

GBPUSDは、ようやく、ようやく辞任の日を決めたメイ英首相、ご苦労様としか言いようがない。次期首相レースは離脱強硬派のジョンソン前外相が有力で、ジョンソン氏は実利的な離脱を目指すが、合意のない離脱の準備が必要とある。個人的に魅力的には見えないが、英国では特にロンドン市民には元市長であったこともあり人気があるらしい。合意なきEU離脱? 解散総選挙? 2回目の国民投票? どうなるのか選択肢は多数。目先はGBPショートの巻き戻しの可能性があるも、次期首相の動きと結果をみるまでは、GBP買いへ変化は期待できず。一日を通じて今後の期待感もあり上下変動(1.2640台~1.2730台)しながら前日比では+0.43%の1.2710台へ上昇して終了。

AUDUSDは、アジア市場でウエストパック銀行が豪中銀は年内に3度利下げを行う見通しとのコメントを意識したのか?一時0.6880台まで下落するも、これを安値に、米中貿易摩擦の解消期待もあり、欧州市場ではアジア市場の高値0.6905を上抜け、弱い米耐久財受注もあり米国市場では0.6930台まで続伸し、0.6925で終了。

※※※※※※※※※※※※※※※※※※※※※※※

17:30 GBP 4月 小売売上高:前月比=0.0%(予想-0.4% 前回1.1→1.2%)、前年比=5.2%(予想4.5% 前回6.7%)、除く自動車・前月比=-0.2%8予想-0.5% 前回1.2→1.4%)、除く自動車・前年比=4.9%(予想4.3% 前回6.2→6.3%)→ 予想を上回る

21:30 USD 4月 耐久財受注=前月比-2.1%(予想-2.0% 前回2.6→1.7%)、除く輸送機器=前月比0.0%(予想0.2% 前回0.3%)→ 予想を下回る。

※※※※※※※※※※※※※※※※※※※※※※※

【北米】

ブルームバーグ、トランプ米政権は、通貨安誘導していると判断された国からの輸入品に関税を課すことを提案。23日の連邦公報によれば、競争的な通貨切り下げを行っていると米財務省が認定した国からの輸入品に関税を課すよう、米国を拠点とする企業が求めることができる内容。現時点では該当する国はない。

ロス商務長官は声明で「この変更は、通貨を通じた補助で米産業に害をもたらす行為を商務省が相殺できると輸出国に通告するものだ」とし、「諸外国はもはや、米国の勤労者と企業に不利になるような通貨政策を用いることができなくなるだろう」と指摘した

商務省が23日に発表した通告は、通貨安誘導されているかどうかは財務省の判断に従うとしている。商務省は相殺関税を課すかどうかを決める準司法的プロセスを施行する。

トランプ大統領は、米中貿易協議は早期に合意に至る可能性に言及。トランプ大統領は、米中貿易協議で合意に至った場合には、ファーウェイも何らかのかたちでその中に含むかもしれない。ファーウェイは非常に危険なものだ。中国が何をしてきたか、セキュリティーの観点や軍事的観点から見ればわかる。

JPモルガンのエコノミストは、弱い米耐久財受注の落ち込みに、米第2四半期GDP予想を、2.25 →1.0%と大幅に下方修正した。

【欧州】

メイ英首相は24日、6月7日に辞任すると表明。次のリーダーが決まるまで首相職にとどまる。私がブレグジットを実行できなかったことは残念。

次期首相レースは離脱強硬派のジョンソン前外相が有力。ジョンソン前外相は、実利的な離脱を目指すが、合意のない離脱の準備が必要。

スペイン政府報道官は、メイ首相の辞任は悪いニュースで、ハードブレグジットが予想され緊急措置を策定へ。

ムーディーズ、メイ首相の辞任でブレグジットの不透明感が一層高まり合意なき離脱の可能性も高まる。

コービン英労働党党首は、メイ首相の辞任は正しい決定で、総選挙を行うべき。

【アジア・その他】

ロイターは、ウエストパック銀行が豪中銀は年内に3度利下げを行う見通し。中銀のロウ中銀総裁が21日、6月の理事会で利下げを検討する方針を示したことを受け、ウエストパックのチーフエコノミスト、ビル・エバンズ氏は同日、年内の利下げ時期の予想を従来の8月と11月から6月と8月に前倒しした。エバンズ氏は24日、さらに11月にも利下げが行われる可能性があるとの見方を示した。金利先物は、今週のロウ総裁の政策見通しを受けて、6月4日の利下げをほぼ完全に織り込む水準となった

※※※※※※※※※※※※※※※※※※※※※※※

来週月曜の米メモリアルデー前で3連休前の金曜日、米債券市場は午前中で終了する中、為替相場はトランプ大統領の対中強硬姿勢が若干ながら変化?(まさか!)と弱い耐久財受注にドル全面安でポジション調整の動きが強まる。

米株は売りから買へと変化し小幅上昇、ダウは+95.22(+0.37%)、米10年債利回りは変わらず2年債は一時2.17%台に上昇、原油価格は一時57.50へ下落するも、終盤にかけ59ドル台へ上昇。

為替相場は、トランプ大統領の中国からなんらかの合意を狙った発言なのか、「米中貿易協議で合意に至った場合には、ファーウェイも何らかのかたちでその中に含むかもしれない」と発言。逆に、「ファーウェイは非常に危険なものだ。中国が何をしてきたか、セキュリティーの観点や軍事的観点から見ればわかる」と、真意は不明ながらリスク回避の巻き戻しへと動き、久々にドルは全面安で、USDJPYも続落。、JPモルガンのエコノミストは、弱い米耐久財受注に米第2四半期GDP予想を2.25 →1.0%と大幅に下方修正したことも気になる。

ブレグジットに揺れるGBPUSDは強い小売売上高もあり上下変動しながら上昇。トランプ大統領の対中姿勢の変化期待(?)と言うより、ポジション調整にAUDUSDとNZDUSDも上昇。原油価格の持ち直しにUSDCADも下落し、リスク回避の巻き戻しもありUSDCHFは若干上昇へ。

USDJPYは、真意は不明ながらトランプ大統領の発言もあり、米国市場では米株は持ち直し、米債利回りは小幅ながら上昇する中で、一日を通じて109.70台を高値に上値は重い展開となった。米国市場ではリスク回避の巻き戻しによるJPY売りも感じられず、クロスで強弱混在もあり109.27まで続落。109.00の大台を割り込めるのか? その前に、トランプ大統領の来日時の発言や対外的な動きも気になる。

GBPUSDは、ようやく、ようやく辞任の日を決めたメイ英首相、ご苦労様としか言いようがない。次期首相レースは離脱強硬派のジョンソン前外相が有力で、ジョンソン氏は実利的な離脱を目指すが、合意のない離脱の準備が必要とある。個人的に魅力的には見えないが、英国では特にロンドン市民には元市長であったこともあり人気があるらしい。合意なきEU離脱? 解散総選挙? 2回目の国民投票? どうなるのか選択肢は多数。目先はGBPショートの巻き戻しの可能性があるも、次期首相の動きと結果をみるまでは、GBP買いへ変化は期待できず。一日を通じて今後の期待感もあり上下変動(1.2640台~1.2730台)しながら前日比では+0.43%の1.2710台へ上昇して終了。

AUDUSDは、アジア市場でウエストパック銀行が豪中銀は年内に3度利下げを行う見通しとのコメントを意識したのか?一時0.6880台まで下落するも、これを安値に、米中貿易摩擦の解消期待もあり、欧州市場ではアジア市場の高値0.6905を上抜け、弱い米耐久財受注もあり米国市場では0.6930台まで続伸し、0.6925で終了。

※※※※※※※※※※※※※※※※※※※※※※※

17:30 GBP 4月 小売売上高:前月比=0.0%(予想-0.4% 前回1.1→1.2%)、前年比=5.2%(予想4.5% 前回6.7%)、除く自動車・前月比=-0.2%8予想-0.5% 前回1.2→1.4%)、除く自動車・前年比=4.9%(予想4.3% 前回6.2→6.3%)→ 予想を上回る

21:30 USD 4月 耐久財受注=前月比-2.1%(予想-2.0% 前回2.6→1.7%)、除く輸送機器=前月比0.0%(予想0.2% 前回0.3%)→ 予想を下回る。

※※※※※※※※※※※※※※※※※※※※※※※

【北米】

ブルームバーグ、トランプ米政権は、通貨安誘導していると判断された国からの輸入品に関税を課すことを提案。23日の連邦公報によれば、競争的な通貨切り下げを行っていると米財務省が認定した国からの輸入品に関税を課すよう、米国を拠点とする企業が求めることができる内容。現時点では該当する国はない。

ロス商務長官は声明で「この変更は、通貨を通じた補助で米産業に害をもたらす行為を商務省が相殺できると輸出国に通告するものだ」とし、「諸外国はもはや、米国の勤労者と企業に不利になるような通貨政策を用いることができなくなるだろう」と指摘した

商務省が23日に発表した通告は、通貨安誘導されているかどうかは財務省の判断に従うとしている。商務省は相殺関税を課すかどうかを決める準司法的プロセスを施行する。

トランプ大統領は、米中貿易協議は早期に合意に至る可能性に言及。トランプ大統領は、米中貿易協議で合意に至った場合には、ファーウェイも何らかのかたちでその中に含むかもしれない。ファーウェイは非常に危険なものだ。中国が何をしてきたか、セキュリティーの観点や軍事的観点から見ればわかる。

JPモルガンのエコノミストは、弱い米耐久財受注の落ち込みに、米第2四半期GDP予想を、2.25 →1.0%と大幅に下方修正した。

【欧州】

メイ英首相は24日、6月7日に辞任すると表明。次のリーダーが決まるまで首相職にとどまる。私がブレグジットを実行できなかったことは残念。

次期首相レースは離脱強硬派のジョンソン前外相が有力。ジョンソン前外相は、実利的な離脱を目指すが、合意のない離脱の準備が必要。

スペイン政府報道官は、メイ首相の辞任は悪いニュースで、ハードブレグジットが予想され緊急措置を策定へ。

ムーディーズ、メイ首相の辞任でブレグジットの不透明感が一層高まり合意なき離脱の可能性も高まる。

コービン英労働党党首は、メイ首相の辞任は正しい決定で、総選挙を行うべき。

【アジア・その他】

ロイターは、ウエストパック銀行が豪中銀は年内に3度利下げを行う見通し。中銀のロウ中銀総裁が21日、6月の理事会で利下げを検討する方針を示したことを受け、ウエストパックのチーフエコノミスト、ビル・エバンズ氏は同日、年内の利下げ時期の予想を従来の8月と11月から6月と8月に前倒しした。エバンズ氏は24日、さらに11月にも利下げが行われる可能性があるとの見方を示した。金利先物は、今週のロウ総裁の政策見通しを受けて、6月4日の利下げをほぼ完全に織り込む水準となった

※※※※※※※※※※※※※※※※※※※※※※※

2019/05/24

2019年5月24日(金)アジア・欧州市場序盤の動き

2019年5月24日(金)アジア・欧州市場序盤の動き

週末の金曜日、前日の米株安に懸念した日本株は下げ幅を縮め小幅安で終了し上海総合も前日とほぼ変わらず。日本のCPIは予想外に強くでたが相場は動かず。米債利回りは小幅上昇し原油価格も上昇へ。

注目は、トランプ政権が貿易摩擦の解消に向けた中国への手綱を締め続けていることで、トランプ大統領は、「競争的な通貨切り下げを行っていると米財務省が認定した国からの輸入品に関税を課すように米企業が求めることができる」との内容。

ロス商務長官も「諸外国はもはや、米国の勤労者と企業に不利になるような通貨政策を用いることができなくなるだろう」と語り、米商務省は「通貨安が誘導されているかどうかは財務省の判断に従う」とある。いずれにしても最近の経済高揚に向けた中国政府の人民元安をターゲットにしていることは間違いないと思う。

為替市場では、動きが鈍いいつものアジア市場の相場の中で、AUDUSDの下げが目立っている。これは、豪州の大手銀行のウェストパック銀行が「豪中銀は年内に3度利下げを行う見通し」と発表。金利先物は今週のロウ総裁の政策見通しを受けて、6月4日の利下げをほぼ完全に織り込む水準となっているとのこと。とにかく、この報道を受けAUDUSDは0.6900台→0.6881まで下落。為替相場がおとなしい中でちょっとした変動が目立ってくる。

USDJPYは、前日の米株の大幅下落の流れを受けながらも、日本株はボトムから値を戻し予想外の健闘となった反面、リスク回避の材料に変化はなく欧米市場をみなければ動くに動けず。アジア市場は109.48~75のレンジで、CPIのやや強い数字に対して全産業活動指数は弱く、円はクロスでは値を下げている。

GBPUSDは、1.2650台をボトムに下げ止まっているが、欧州勢の参入に昨日の高値1.2680台を試す動きに。BBCは、メイ英首相が24日に辞任を表明する見込みと報道、辞任後の政治的な混乱が果たして現実となるのか?

※※※※※※※※※※※※※※※※※※※※※※※

7:45 NZD 4月 貿易収支=4.33億NZドル(予想4億NZドル、前回9.22 →8.24億NZドル)、輸出高=55.5億NZドル(予想53.5億NZドル 前回56億NZドル)、輸入高=51.1億NZドル(予想49億NZドル 前回47.7→47.8億NZドル)、前年比-54.8億NZドル(予想-54.65億NZドル 前回-56.2→-57.1億NZドル)

8:30 JPY 4月 全国消費者物価指数=前年比0.9%(予想0.9% 前回0.5%)、除く生鮮・前年比0.9%(予想0.9% 前回0.8%)、除く生鮮・エネルギー・前年比0.6%(予想0.4% 前回0.4%)

14:30 JPY 3月 全産業活動指数=-0.4%(予想-0.2% 前回-0.2%)

※※※※※※※※※※※※※※※※※※※※※※※

トランプ米政権は、通貨安誘導していると判断された国からの輸入品に関税を課すことを提案。23日の連邦公報によれば、競争的な通貨切り下げを行っていると米財務省が認定した国からの輸入品に関税を課すよう、米国を拠点とする企業が求めることができる内容。現時点では該当する国はない。

ロス商務長官は声明で「この変更は、通貨を通じた補助で米産業に害をもたらす行為を商務省が相殺できると輸出国に通告するものだ」とし、「諸外国はもはや、米国の勤労者と企業に不利になるような通貨政策を用いることができなくなるだろう」と指摘した。

商務省が23日に発表した通告は、通貨安誘導されているかどうかは財務省の判断に従うとしている。商務省は相殺関税を課すかどうかを決める準司法的プロセスを施行する。

トランプ大統領は、ある種の通商合意にファーウェイが盛り込まれることもあり得る。

BBCは、メイ英首相は、24日に辞任を表明する見込み。

ウェストパック銀行が豪中銀は年内に3度利下げを行う見通し

※※※※※※※※※※※※※※※※※※※※※※※

週末の金曜日、前日の米株安に懸念した日本株は下げ幅を縮め小幅安で終了し上海総合も前日とほぼ変わらず。日本のCPIは予想外に強くでたが相場は動かず。米債利回りは小幅上昇し原油価格も上昇へ。

注目は、トランプ政権が貿易摩擦の解消に向けた中国への手綱を締め続けていることで、トランプ大統領は、「競争的な通貨切り下げを行っていると米財務省が認定した国からの輸入品に関税を課すように米企業が求めることができる」との内容。

ロス商務長官も「諸外国はもはや、米国の勤労者と企業に不利になるような通貨政策を用いることができなくなるだろう」と語り、米商務省は「通貨安が誘導されているかどうかは財務省の判断に従う」とある。いずれにしても最近の経済高揚に向けた中国政府の人民元安をターゲットにしていることは間違いないと思う。

為替市場では、動きが鈍いいつものアジア市場の相場の中で、AUDUSDの下げが目立っている。これは、豪州の大手銀行のウェストパック銀行が「豪中銀は年内に3度利下げを行う見通し」と発表。金利先物は今週のロウ総裁の政策見通しを受けて、6月4日の利下げをほぼ完全に織り込む水準となっているとのこと。とにかく、この報道を受けAUDUSDは0.6900台→0.6881まで下落。為替相場がおとなしい中でちょっとした変動が目立ってくる。

USDJPYは、前日の米株の大幅下落の流れを受けながらも、日本株はボトムから値を戻し予想外の健闘となった反面、リスク回避の材料に変化はなく欧米市場をみなければ動くに動けず。アジア市場は109.48~75のレンジで、CPIのやや強い数字に対して全産業活動指数は弱く、円はクロスでは値を下げている。

GBPUSDは、1.2650台をボトムに下げ止まっているが、欧州勢の参入に昨日の高値1.2680台を試す動きに。BBCは、メイ英首相が24日に辞任を表明する見込みと報道、辞任後の政治的な混乱が果たして現実となるのか?

※※※※※※※※※※※※※※※※※※※※※※※

7:45 NZD 4月 貿易収支=4.33億NZドル(予想4億NZドル、前回9.22 →8.24億NZドル)、輸出高=55.5億NZドル(予想53.5億NZドル 前回56億NZドル)、輸入高=51.1億NZドル(予想49億NZドル 前回47.7→47.8億NZドル)、前年比-54.8億NZドル(予想-54.65億NZドル 前回-56.2→-57.1億NZドル)

8:30 JPY 4月 全国消費者物価指数=前年比0.9%(予想0.9% 前回0.5%)、除く生鮮・前年比0.9%(予想0.9% 前回0.8%)、除く生鮮・エネルギー・前年比0.6%(予想0.4% 前回0.4%)

14:30 JPY 3月 全産業活動指数=-0.4%(予想-0.2% 前回-0.2%)

※※※※※※※※※※※※※※※※※※※※※※※

トランプ米政権は、通貨安誘導していると判断された国からの輸入品に関税を課すことを提案。23日の連邦公報によれば、競争的な通貨切り下げを行っていると米財務省が認定した国からの輸入品に関税を課すよう、米国を拠点とする企業が求めることができる内容。現時点では該当する国はない。

ロス商務長官は声明で「この変更は、通貨を通じた補助で米産業に害をもたらす行為を商務省が相殺できると輸出国に通告するものだ」とし、「諸外国はもはや、米国の勤労者と企業に不利になるような通貨政策を用いることができなくなるだろう」と指摘した。

商務省が23日に発表した通告は、通貨安誘導されているかどうかは財務省の判断に従うとしている。商務省は相殺関税を課すかどうかを決める準司法的プロセスを施行する。

トランプ大統領は、ある種の通商合意にファーウェイが盛り込まれることもあり得る。

BBCは、メイ英首相は、24日に辞任を表明する見込み。

ウェストパック銀行が豪中銀は年内に3度利下げを行う見通し

※※※※※※※※※※※※※※※※※※※※※※※

2019年5月24日(金)昨日23日、海外市場の動き(午前5時半ごろの動き)

2019年5月24日(金)昨日23日、海外市場の動き(午前5時半ごろの動き)

リスクが相場を動かす! 落としどころの見えないどころか底なし沼的米中貿易摩擦、英国の合意なきEU離脱リスク、米国イランの軍事的緊張拡大リスク、欧州議会選のEU懐疑派台頭リスク、弱さが目立つ米経済指標。

世界的株安連鎖に突入し、弱い米経済指標もあり米株急落でダウ一時400ドル下落し-286.14ドル安で終了。逃避先の債券は利回りが急落し10年債利回りは一時2.3%割り込む。WTIは58.15ドルと-5.32%の大幅安。

為替市場は弱さが目立つ米経済指標となり、製造業PMIは10年ぶりの低水準、新築住宅販売件数も予想外に減少。溜まった米中貿易戦争のリスク懸念の着火剤となり債券利回りの低下が始まりついにドル売りへと変化。リスクヘッジにJPYとCHFは上昇幅を拡大、AUDとNZDも健闘中でGBP売りも見られず。ただし、原油価格の急落にCADは売り止まず。

ファーウェイのみならず大手ビデオ監視機器メーカーの排除の方針に、米中貿易戦争は局地戦から全面戦争に突入気味。中国当局者は対立を解消するための対話を呼び掛ける一方で、反米感情をあおるとともに、ファーウェイ救済のための臨時対応策を策定中。

英国はメイ首相の辞任・解散総選挙・離脱強硬派台頭と合意なきEU離脱に近づく! FT紙はメイ首相がEU離脱案をめぐる膠着状態の中、24日辞任の期日を示すと報道。逆に首相報道官はメイ氏の後任が選出されるまで首相職にとどまる、今日明日の会見予定は聞いていないと混迷!

シャナハン米国防長官代行は、米国防総省がイランとの緊張の高まりを受けて中東への米軍増派を検討しているとの報道を確認。22日にはアメリカの複数のメディアは緊張が高まっているイラン情勢を踏まえ、国防総省が中東に最大 1万人の兵士の追加派遣を検討とあった。

USDJPYはリスクヘッジの円買い円い志向が強まり他通貨を含め円は全面高。アジア市場の110.37を高値に、アジア・欧州市場で109.99まで続落。米国市場に入り弱い米経済指標の発表を引き金に溜まった米中貿易戦争のリスク懸念が強まり、米株大幅安+米債利回りの大幅低下に、109.80、109.50のポイントを割り込み109.46まで続落しようやく下げ止まる。5月15日の安値109.00台は重要で大きなポイント。

USDCHFもリスクヘッジに選好されCHF高へと動く。アジア・欧州・米国市場の序盤は1.0090台を高値に上値が抑えられていたが、弱い米経済指標の発表を契機に米株大幅安+米債利回りの大幅低下が始まり、1.0024まで下落している。

USDCADは主要通貨でドル売りへと動く中で、原油価格の急落にCAD売り止まず。アジア市場の1.3432をボトムに、米国市場に入り弱い米経済指標の発表までは1.3500台まで上昇。弱い米経済指標の結果を受け1.3460台まで値を上げるも、原油価格の売りは変わらず予想外にCAD買は弱い。ちょっとやり過ぎでは?

※※※※※※※※※※※※※※※※※※※※※※※※※※

21:30 CAD 3月 卸売売上高=前月比1.4%(予想0.8% 前回0.3→0.2%)

21:30 USD 週間新規失業保険申請件数=21.1万件(予想21.5万件 前回21.2万件)、

22:45 USD 5月 総合PMI・速報値=50.9(予想 前回53.0)、製造業PMI・速報値=50.6(予想52.7 前回52.6)→ 10年ぶりの低水準、サービス業PMI・速報値=50.9(予想53.5 前回53.0)→ 予想外に弱い

23:00 USD 4月 新築住宅販売件数=前月比-6.9%(予想-2.5% 前回4.5→8.1%)、67.3万件(予想67.5万件 前回69.2→72.3万件)→ 予想外に弱い

※※※※※※※※※※※※※※※※※※※※※※※※※※

【北米】

ファーウェイと手を切る米企業は今後増える。

シャナハン米国防長官代行は23日、米国防総省がイランとの緊張の高まりを受けて中東への米軍増派を検討しているとの報道を確認→ アメリカの複数のメディアは22日、緊張が高まっているイラン情勢を踏まえ、国防総省が中東に最大1万人の兵士の追加派遣を検討

カプラン、メスター、ディリー、バーキン、ボスティック各連銀総裁らは、貿易摩擦を巡る不透明性が企業の設備投資の重しとなり、現在の状況が長引けば、成長鈍化を招く恐れがあると見解を示す。

カプラン・ダラス連銀総裁は、次に取る金利政策について「さっぱり分からない」。FRBは金利に忍耐強くなれる。貿易摩擦の進展状況を注視。

メスター・クリーブランド連銀総裁は、利下げは悪い政策だとした上で、金利据え置きにより物価目標の達成は可能

ディリーSF連銀総裁は、インフレは目標に達していない、貿易問題や世界経済で景気の見通しは不透明で経済の下振れリスク。中国製品への関税はインフレを2%近くに押し上げる。

バーキン・リッチモンド連銀総裁は、貿易問題が長引くようであれば中国は人民元を引き下げる可能性

NY連銀が23日公表した調査報告書で、今月の対中関税引き上げによって、平均的な米世帯が被るコストが1世帯当たり年間831ドルになると試算した。

【欧州】

ECB理事会議事録は、ユーロ圏の経済成長が懸念していた水準よりも弱く、年後半の回復に対する信頼感が低下したとメンバーらが認識。世界活動が緩やかになる兆しが引き続きみられ、貿易面の脆弱性も残る。世界見通しは引き続き、貿易摩擦の激化や英国のEU離脱を巡る不透明感に対する根強いリスクに左右される。新たな貸出条件付き長期資金供給オペ(TLTRO)の条件について今後の理事会で決めるとしたが、詳細なメンバーらの認識はほとんど示されなかった。

英BBCは、レッドサム英下院院内総務の辞任に続いて、きょうも複数の英閣僚が辞任する可能性がある。

EU報道官は、英国とEU離脱協定案の再交渉はあり得ない。

FT紙は、メイ首相がEU離脱案をめぐる膠着状態の中、24日に与党・保守党議員でつくる有力組織「1922年委員会」のグラハム・ブレイディ委員長と会う際に、最終的な辞任期日を示すと報道。

メイ英首相の報道官は23日、首相が新たに提示したEU離脱案を巡る与党議員らの懸念に耳を傾ける意向。メイ氏は後任が選出されるまで首相職にとどまる。後任は2段階で選出され、最終候補2人が保守党員12.5万人による投票に進むという。情報源は明らかにしていない。

独Ifoエコノミスト、ドイツの輸出動向は極めて弱い。自動車産業の回復見通しは立たない状況。ドイツ経済は景気後退には直面していない。

【アジア・その他】

4月11日~5月19日まで投票が行われたインド総選挙の開票作業が23日に始まり、モディ首相の与党が歴史的な勝利を収める見通しとなった。

※※※※※※※※※※※※※※※※※※※※※※※※※※

リスクが相場を動かす! 落としどころの見えないどころか底なし沼的米中貿易摩擦、英国の合意なきEU離脱リスク、米国イランの軍事的緊張拡大リスク、欧州議会選のEU懐疑派台頭リスク、弱さが目立つ米経済指標。

世界的株安連鎖に突入し、弱い米経済指標もあり米株急落でダウ一時400ドル下落し-286.14ドル安で終了。逃避先の債券は利回りが急落し10年債利回りは一時2.3%割り込む。WTIは58.15ドルと-5.32%の大幅安。

為替市場は弱さが目立つ米経済指標となり、製造業PMIは10年ぶりの低水準、新築住宅販売件数も予想外に減少。溜まった米中貿易戦争のリスク懸念の着火剤となり債券利回りの低下が始まりついにドル売りへと変化。リスクヘッジにJPYとCHFは上昇幅を拡大、AUDとNZDも健闘中でGBP売りも見られず。ただし、原油価格の急落にCADは売り止まず。

ファーウェイのみならず大手ビデオ監視機器メーカーの排除の方針に、米中貿易戦争は局地戦から全面戦争に突入気味。中国当局者は対立を解消するための対話を呼び掛ける一方で、反米感情をあおるとともに、ファーウェイ救済のための臨時対応策を策定中。

英国はメイ首相の辞任・解散総選挙・離脱強硬派台頭と合意なきEU離脱に近づく! FT紙はメイ首相がEU離脱案をめぐる膠着状態の中、24日辞任の期日を示すと報道。逆に首相報道官はメイ氏の後任が選出されるまで首相職にとどまる、今日明日の会見予定は聞いていないと混迷!

シャナハン米国防長官代行は、米国防総省がイランとの緊張の高まりを受けて中東への米軍増派を検討しているとの報道を確認。22日にはアメリカの複数のメディアは緊張が高まっているイラン情勢を踏まえ、国防総省が中東に最大 1万人の兵士の追加派遣を検討とあった。

USDJPYはリスクヘッジの円買い円い志向が強まり他通貨を含め円は全面高。アジア市場の110.37を高値に、アジア・欧州市場で109.99まで続落。米国市場に入り弱い米経済指標の発表を引き金に溜まった米中貿易戦争のリスク懸念が強まり、米株大幅安+米債利回りの大幅低下に、109.80、109.50のポイントを割り込み109.46まで続落しようやく下げ止まる。5月15日の安値109.00台は重要で大きなポイント。

USDCHFもリスクヘッジに選好されCHF高へと動く。アジア・欧州・米国市場の序盤は1.0090台を高値に上値が抑えられていたが、弱い米経済指標の発表を契機に米株大幅安+米債利回りの大幅低下が始まり、1.0024まで下落している。

USDCADは主要通貨でドル売りへと動く中で、原油価格の急落にCAD売り止まず。アジア市場の1.3432をボトムに、米国市場に入り弱い米経済指標の発表までは1.3500台まで上昇。弱い米経済指標の結果を受け1.3460台まで値を上げるも、原油価格の売りは変わらず予想外にCAD買は弱い。ちょっとやり過ぎでは?

※※※※※※※※※※※※※※※※※※※※※※※※※※

21:30 CAD 3月 卸売売上高=前月比1.4%(予想0.8% 前回0.3→0.2%)

21:30 USD 週間新規失業保険申請件数=21.1万件(予想21.5万件 前回21.2万件)、

22:45 USD 5月 総合PMI・速報値=50.9(予想 前回53.0)、製造業PMI・速報値=50.6(予想52.7 前回52.6)→ 10年ぶりの低水準、サービス業PMI・速報値=50.9(予想53.5 前回53.0)→ 予想外に弱い

23:00 USD 4月 新築住宅販売件数=前月比-6.9%(予想-2.5% 前回4.5→8.1%)、67.3万件(予想67.5万件 前回69.2→72.3万件)→ 予想外に弱い

※※※※※※※※※※※※※※※※※※※※※※※※※※

【北米】

ファーウェイと手を切る米企業は今後増える。

シャナハン米国防長官代行は23日、米国防総省がイランとの緊張の高まりを受けて中東への米軍増派を検討しているとの報道を確認→ アメリカの複数のメディアは22日、緊張が高まっているイラン情勢を踏まえ、国防総省が中東に最大1万人の兵士の追加派遣を検討

カプラン、メスター、ディリー、バーキン、ボスティック各連銀総裁らは、貿易摩擦を巡る不透明性が企業の設備投資の重しとなり、現在の状況が長引けば、成長鈍化を招く恐れがあると見解を示す。

カプラン・ダラス連銀総裁は、次に取る金利政策について「さっぱり分からない」。FRBは金利に忍耐強くなれる。貿易摩擦の進展状況を注視。

メスター・クリーブランド連銀総裁は、利下げは悪い政策だとした上で、金利据え置きにより物価目標の達成は可能

ディリーSF連銀総裁は、インフレは目標に達していない、貿易問題や世界経済で景気の見通しは不透明で経済の下振れリスク。中国製品への関税はインフレを2%近くに押し上げる。

バーキン・リッチモンド連銀総裁は、貿易問題が長引くようであれば中国は人民元を引き下げる可能性

NY連銀が23日公表した調査報告書で、今月の対中関税引き上げによって、平均的な米世帯が被るコストが1世帯当たり年間831ドルになると試算した。

【欧州】

ECB理事会議事録は、ユーロ圏の経済成長が懸念していた水準よりも弱く、年後半の回復に対する信頼感が低下したとメンバーらが認識。世界活動が緩やかになる兆しが引き続きみられ、貿易面の脆弱性も残る。世界見通しは引き続き、貿易摩擦の激化や英国のEU離脱を巡る不透明感に対する根強いリスクに左右される。新たな貸出条件付き長期資金供給オペ(TLTRO)の条件について今後の理事会で決めるとしたが、詳細なメンバーらの認識はほとんど示されなかった。

英BBCは、レッドサム英下院院内総務の辞任に続いて、きょうも複数の英閣僚が辞任する可能性がある。

EU報道官は、英国とEU離脱協定案の再交渉はあり得ない。

FT紙は、メイ首相がEU離脱案をめぐる膠着状態の中、24日に与党・保守党議員でつくる有力組織「1922年委員会」のグラハム・ブレイディ委員長と会う際に、最終的な辞任期日を示すと報道。

メイ英首相の報道官は23日、首相が新たに提示したEU離脱案を巡る与党議員らの懸念に耳を傾ける意向。メイ氏は後任が選出されるまで首相職にとどまる。後任は2段階で選出され、最終候補2人が保守党員12.5万人による投票に進むという。情報源は明らかにしていない。

独Ifoエコノミスト、ドイツの輸出動向は極めて弱い。自動車産業の回復見通しは立たない状況。ドイツ経済は景気後退には直面していない。

【アジア・その他】

4月11日~5月19日まで投票が行われたインド総選挙の開票作業が23日に始まり、モディ首相の与党が歴史的な勝利を収める見通しとなった。

※※※※※※※※※※※※※※※※※※※※※※※※※※

2019年5月23日(木)欧州・米国市場序盤の動き

2019年5月23日(木)欧州・米国市場序盤の動き

流れはリスク回避! 米中通商摩擦拡大、英政治的リスクの高まり、世界経済の減速に株安、金利低下、原油安、為替相場はドル全面高で円も強くクロスでは全面高。

ポンペオ米国務長官は「中国から米国の国家安全保障に対する真のリスクがある」と発言、米国は中国企業を排除する動きを強め、英国は欧州議会選挙の結果を意識しながら政治的リスクが拡大、

ダウは一時400ドル近く下落、米10年債利回りは2.33%へと大幅低下、原油価格の下げは止まらず58.12ドルへ。

USDJPYは、まさにリスク回避の円買いで一時109.60台まで下落。昨日の円ロングのカバーによる上昇は一体何だったのだろうか?

GBPUSDは欧州市場に入り一時1.2605まで下落から、値を戻すが欧州市場では1.2650を超えられず、米国市場では1.2660台をボトムに1.2670台で推移。

※※※※※※※※※※※※※※※※※※※※※※※

17:00 EUR 5月 総合PMI・速報値=51.6(予想51.7 前回51.5)、製造業PMI・速報値=47.7(予想48.1 前回47.9)、サービス業PMI・速報値=52.5(予想53.0 前回52.8)→ 予想を下回る

17:00 GER 5月 IFO業況指数総合=97.9(予想99.1 前回99.2)、現況指数=100.6(予想103.5 前回103.3→103.4)、期待指数=95.3(予想95.0 前回95.2→95.3)→ 予想と前回を下回る

21:30 CAD 3月 卸売売上高=前月比1.4%(予想0.8% 前回0.3→0.2%)

21:30 USD 週間新規失業保険申請件数=21.1万件(予想21.5万件 前回21.2万件)、

22:45 USD 5月 総合PMI・速報値=50.9(予想 前回53.0)、製造業PMI・速報値=50.6(予想52.7 前回52.6)、サービス業PMI・速報値=50.9(予想53.5 前回53.0)→ 予想外の弱い

23:00 USD 4月 新築住宅販売件数=前月比-6.9%(予想-2.5% 前回4.5→8.1%)、67.3万件(予想67.5万件 前回69.2→72.3万件)

※※※※※※※※※※※※※※※※※※※※※※※

流れはリスク回避! 米中通商摩擦拡大、英政治的リスクの高まり、世界経済の減速に株安、金利低下、原油安、為替相場はドル全面高で円も強くクロスでは全面高。

ポンペオ米国務長官は「中国から米国の国家安全保障に対する真のリスクがある」と発言、米国は中国企業を排除する動きを強め、英国は欧州議会選挙の結果を意識しながら政治的リスクが拡大、

ダウは一時400ドル近く下落、米10年債利回りは2.33%へと大幅低下、原油価格の下げは止まらず58.12ドルへ。

USDJPYは、まさにリスク回避の円買いで一時109.60台まで下落。昨日の円ロングのカバーによる上昇は一体何だったのだろうか?

GBPUSDは欧州市場に入り一時1.2605まで下落から、値を戻すが欧州市場では1.2650を超えられず、米国市場では1.2660台をボトムに1.2670台で推移。

※※※※※※※※※※※※※※※※※※※※※※※

17:00 EUR 5月 総合PMI・速報値=51.6(予想51.7 前回51.5)、製造業PMI・速報値=47.7(予想48.1 前回47.9)、サービス業PMI・速報値=52.5(予想53.0 前回52.8)→ 予想を下回る

17:00 GER 5月 IFO業況指数総合=97.9(予想99.1 前回99.2)、現況指数=100.6(予想103.5 前回103.3→103.4)、期待指数=95.3(予想95.0 前回95.2→95.3)→ 予想と前回を下回る

21:30 CAD 3月 卸売売上高=前月比1.4%(予想0.8% 前回0.3→0.2%)

21:30 USD 週間新規失業保険申請件数=21.1万件(予想21.5万件 前回21.2万件)、

22:45 USD 5月 総合PMI・速報値=50.9(予想 前回53.0)、製造業PMI・速報値=50.6(予想52.7 前回52.6)、サービス業PMI・速報値=50.9(予想53.5 前回53.0)→ 予想外の弱い

23:00 USD 4月 新築住宅販売件数=前月比-6.9%(予想-2.5% 前回4.5→8.1%)、67.3万件(予想67.5万件 前回69.2→72.3万件)

※※※※※※※※※※※※※※※※※※※※※※※

2019/05/23

2019年5月23日(木)アジア・欧州市場序盤の動き

2019年5月23日(木)アジア・欧州市場序盤の動き

日本・中国株安、米債利回り低下、原油価格は続落。相変わらずドル前面高で、円はクロス円の買いに健闘中。

米中貿易摩擦の激化、欧州議会選のポピュリズム・ナショナリズム議員の拡大懸念、先行きが見えないブレグジット。市場の選択は株価の下落もあり安全資産を選択しドル買いで若干ながらJPYとCHF買いへ動く。特に円はGBPJPY+0.55%などクロスで上昇幅を拡大しており、USDJPYは119.36を高値に110.10台をトライ中。

USDJPYは、ある意味では主体性のない動きで、クロスでのリスク回避の円買いが相場を動かしているだけで、円高や円安の方向性は見当たらず。110.30台を再び割り込んだことで、先の110.80~111.30のレンジに戻っているのか、それとも110.00~50なのか? いずれにしてもUSDJPY単体では夢がない。

GBPUSDは、今日~26日まで続く欧州議会選挙を見守る動きで、今日23日は英国で選挙が行われ、ブレグジット党がどこまで躍進するか? ブレグジット関連の材料と合わせGBP相場の動きがこれにかかっている。

欧米市場では、最重要ではないが、欧州各国と米国のPMI速報値、週間新規失業保険の発表がある。

※※※※※※※※※※※※※※※※※※※※※

GER 第1四半期GDP・改定値=前期比0.4%(予想0.4% 前回0.4%)、前年比・季調後=0.7%(予想0.7% 前回0.7%)、前年比・季調前=0.6%(予想0.6% 前回0.6%)

※※※※※※※※※※※※※※※※※※※※※

日本・中国株安、米債利回り低下、原油価格は続落。相変わらずドル前面高で、円はクロス円の買いに健闘中。

米中貿易摩擦の激化、欧州議会選のポピュリズム・ナショナリズム議員の拡大懸念、先行きが見えないブレグジット。市場の選択は株価の下落もあり安全資産を選択しドル買いで若干ながらJPYとCHF買いへ動く。特に円はGBPJPY+0.55%などクロスで上昇幅を拡大しており、USDJPYは119.36を高値に110.10台をトライ中。

USDJPYは、ある意味では主体性のない動きで、クロスでのリスク回避の円買いが相場を動かしているだけで、円高や円安の方向性は見当たらず。110.30台を再び割り込んだことで、先の110.80~111.30のレンジに戻っているのか、それとも110.00~50なのか? いずれにしてもUSDJPY単体では夢がない。

GBPUSDは、今日~26日まで続く欧州議会選挙を見守る動きで、今日23日は英国で選挙が行われ、ブレグジット党がどこまで躍進するか? ブレグジット関連の材料と合わせGBP相場の動きがこれにかかっている。

欧米市場では、最重要ではないが、欧州各国と米国のPMI速報値、週間新規失業保険の発表がある。

※※※※※※※※※※※※※※※※※※※※※

GER 第1四半期GDP・改定値=前期比0.4%(予想0.4% 前回0.4%)、前年比・季調後=0.7%(予想0.7% 前回0.7%)、前年比・季調前=0.6%(予想0.6% 前回0.6%)

※※※※※※※※※※※※※※※※※※※※※

2019年5月23日(木)昨日22日、海外市場の動き(午前5時半ごろの動き)

2019年5月23日(木)昨日22日、海外市場の動き(午前5時半ごろの動き)

米中貿易摩擦と英国の政治的混乱はより深まり、FOMC議事録からは期待した年内の利下げに関するヒントは見られず。流れはリスク回避でドル高+クロスで円高へ。

リスク回避の動きに、米株は弱含みで推移しマイナス幅を回復できず、米債利回りは大幅低下し10年債は2.38%台へ低下。原油価格は在庫増が続き一時3%超の下落と61.30ドル台近くで推移。

FOMC議事録は、市場が期待していた年内の利下げに関するヒントは見られず。現行の忍耐強い姿勢は「当面」維持可能と一致で相場への影響は見られず。

米政府は、中国の大手ビデオ監視機器メーカーなど米企業最大5社をブラックリストに掲載することを検討との報道や、ファーウェイとの取引停止企業が拡大。

ムニューシン米財務長官は「協議再開に向け米当局者が訪中する予定はない」との発言にリスク回避の動きが強まり、米中首脳は6月末にあう可能性が高いとの発言にやや落ち着く。

メイ英首相の新提案が議会で支持される可能性は低く、離脱案の断念や即時退陣を求める圧力が強まり、英国の政治的混乱が深刻化するリスクが強まる。

米週間石油在庫統計で原油は+474万バレルと2週連続で積み増し増加し原油価格は2%近く低下へ。

USDJPYは、アジア市場の110.63を高値に、米中貿易摩擦と英国の政治的混乱に米株と米債利回りは弱く、一日を通じてリスク回避の円買いに110.24まで緩やかに下落し、クロスでも円高傾向が続く。昨日の欧州市場まで続いた110.00~30のレンジブレークから急伸した流れのポイント上限近くに戻っただけで極端な円買いも見られず。取り巻く環境は引き続き円買いを示唆するも実需筋の動きは弱い。注目はクロスでの円高がどこまでUSDJPYの売りを引っ張っていけるか!

GBPUSDは、メイ首相の退陣リスク、離脱案の断念リスク、解散総選挙のリスクなど、GBPを取り巻く環境は悪い。メイ英首相は、国民投票の是非を問う議会採決の提案や、次回の総選挙まで暫定的な関税同盟残留などの新提案を発表したが、保守党内の強硬離脱派が猛反対、労働党も法案審議で協力を否定。アジア市場の1.2719を高値に米国市場は1.2624まで下落。米国市場の買い戻しも1.2694が限度で引き続き弱さが目立つ。

※※※※※※※※※※※※※※※※※※※※※※※

17:30 GBP 4月 消費者物価指数=前月比0.6%(予想0.7% 前回0.2%)、前年比2.1%(予想2.2% 前回1.9%)、コア前年比1.8%(予想1.9% 前回1.8%)、小売物価指数(RPI)=前月比1.1%(予想0.9% 前回0.0%)、前年比3.0%(予想2.8% 前回2.4%)、実勢インフレ率(RPIX)=前年比3.0%(予想2.8% 前回2.4%)、PSNCR=-71億ポンド(予想 前回→88億ポンド)、NCR=-98億ポンド(予想 前回→221億ポンド)、PSNB=50億ポンド(予想51億ポンド 前回→-10億ポンド)、=CPIは予想を下回るも、RPIは予想を上回る

17:30 GBP 4月 生産者物価指数:(仕入れ・投入指数)=前月比1.1%(予想1.2% 前回-0.2→-0.8%%)、前年比3.8%(予想4.4% 前回3.7→3.2%)、(出荷・産出指数)=前月比0.3%(予想0.3% 前回0.3→0.1%)、前年比2.1%(予想2.3% 前回2.4→2.2%)、コア前月比0.2%(予想0.2% 前回0.0→-0.1%)、コア前年比2.2%(予想2.2% 前回2.2%)

21:30 CAD 3月 小売売上高=前月比1.1%(予想1.0% 前回0.8%)、除く自動車・前月比1.7%(予想0.8% 前回0.6%)→ 予想を上回る

※※※※※※※※※※※※※※※※※※※※※※※

【北米】

米政府は、中国監視関連企業のエンティティー・リスト入りを検討と報道。

人民日報、米中通商協議で姿勢を後退させているのは米国

NYタイムズ、トランプ政権は、米テクノロジー会社の買収を企てており、これを阻止する意味もあり、ファーウェイに続き中国の拍ビジョン社をエンティティー・リストに加えると報道。

ブルームバーグ、米政府は大手ビデオ監視機器メーカー、杭州海康威視数字技術など中国企業最大5社について、米国の重要技術利用を事実上禁じることを検討している。米商務省の「エンティティー・リスト」に追加されると、許可なしでの米国製部品やソフトウエアの調達が禁止される。これら関係者によれば、同リスト掲載が検討されているのは杭州海康威視数字技術と浙江大華技術のほか数社。関係者らが匿名を条件に語ったところでは、トランプ政権はこれら企業が新疆ウイグル自治区でのウイグル族抑圧に果たしている役割を懸念している。

ムニューシン米財務長官は、米中通商協議について、現時点で協議再開に向け米当局者が訪中する予定はない。「北京訪問の予定は未定」との発言にリスク回避の動きが強まるが、米中首脳は6月末にあう可能性が高いとの発言も。

ムニューシン米財務長官は、政府は現在、導入を発表した対中関税措置が消費に及ぼす影響を検証しており、実際の導入を巡る決定は少なくとも1カ月先になると

ブラード・セントルイス連銀総裁は、インフレ率が一段と弱い数字になれば、FRBは利下げに踏み切る可能性もある。昨年12月の利上げは若干行き過ぎた可能性がある。利下げの話は時期尚早、現状は若干引き締め気味。中国の米国債売却は言われているほど大きな脅威ではない。

ローゼングレン・ボストン連銀総裁は、米中は通商合意できると予想するも、通商摩擦への予想が違う場合には金融政策の再考も必要。関税は米経済にとって大きなリスク。

ウィリアムズNY連銀総裁は、金利をどちらに動かすか強い議論はない。インフレはしばらく2%付近にあることを予想したい。

カプラン・ダラス連銀総裁は、米経済は今年2.25─2.50%と堅調なペースで成長し、インフレ率はFRBの目標に向けて動いていく。米金利水準は適切な水準にある。

FOMC議事録は、金利変更に対する辛抱強さがしばらくは適切と、金融政策を巡る現行の忍耐強い姿勢は「当面」維持可能との見方でメンバーらが一致。会合ではバランスシートの構成などについても突っ込んだ議論が行われた。

トランプ大統領は、インフラ整備を巡る民主党との協議を突如打ち切り、ロシア疑惑を巡り自身への調査を拡大している民主党議員や、自身が「事実隠蔽」に関与したと非難したペロシ下院議長への反発

【欧州】

英労働党報道官は、メイ英首相は新提案を審議にかけないことが賢明。

ランスのルメール経済・財務相、今週の英国の欧州議会選について、EU離脱運動を主導したナイジェル・ファラージ氏率いるブレグジット党が勝利すれば、EUにとって大きな問題になると指摘、英国はできる限り早期にEUを離脱すべき。→ 世論調査によると、ブレグジット党の支持率は与党保守党と野党労働党を引き離し、トップの座を維持している。

ランスのルメール経済・財務相は、ファラージ氏が35%以上の票を獲得すれば、EUの運営が難しくなる」と述べ、「いつまでこのような状況が続くのだ」とコメント。「私は英国民がEU離脱を決めたと考えている。離脱は早いほうが良い」と指摘した

ブルームバーグ、自らの離脱案を断念し、数日以内に退陣するよう求める圧力に首相が直面している→ 再国民投票を巡り議会に意思決定の機会を約束するメイ首相の新たな提案は、最大野党・労働党から与党保守党内の離脱強硬派まで各方面から直ちに拒否された。複数の政府高官らは、首相の提案がこれほど早く、これほど悪い反応に遭った事実に衝撃を受けたと述べた

英保守党で離脱推進派のレッドソム院内総務が内閣の閣僚を辞任。

1922年委員会は、メイ首相の退陣を現時点で追及しないことを決定、24日に再び議論を行う。

メイ英首相は、国民投票の是非を問う議会採決を提案や、次回の総選挙まで暫定的な関税同盟残留などの新提案を発表したが、保守党内の強硬離脱派が猛反対、労働党も法案審議で協力を否定。

イタリア統計局は、今年の成長率を昨年11月1.3→0.3%へ下方修正。対外貿易の減速や欧州経済の見通し悪化のほか、昨年後半のリセッションを反映させた。

【アジア・その他】

中国の王毅外相は、米政府がファーウェイを含む中国の民間企業に圧力を掛けていることは、典型的な経済的ないじめであると批判

中国の習近平国家主席は、国際情勢が複雑化する中で、中国は困難な時代に備える必要があるとの認識を示した。米国との貿易摩擦には言及せず。

オセアニア外国為替市場の豪ドルは5カ月ぶりの安値付近。市場は年内に2回の利下げがあると予想、来年3度目の利下げがあると予想する声も聞かれる。

※※※※※※※※※※※※※※※※※※※※※※※

米中貿易摩擦と英国の政治的混乱はより深まり、FOMC議事録からは期待した年内の利下げに関するヒントは見られず。流れはリスク回避でドル高+クロスで円高へ。

リスク回避の動きに、米株は弱含みで推移しマイナス幅を回復できず、米債利回りは大幅低下し10年債は2.38%台へ低下。原油価格は在庫増が続き一時3%超の下落と61.30ドル台近くで推移。

FOMC議事録は、市場が期待していた年内の利下げに関するヒントは見られず。現行の忍耐強い姿勢は「当面」維持可能と一致で相場への影響は見られず。

米政府は、中国の大手ビデオ監視機器メーカーなど米企業最大5社をブラックリストに掲載することを検討との報道や、ファーウェイとの取引停止企業が拡大。

ムニューシン米財務長官は「協議再開に向け米当局者が訪中する予定はない」との発言にリスク回避の動きが強まり、米中首脳は6月末にあう可能性が高いとの発言にやや落ち着く。

メイ英首相の新提案が議会で支持される可能性は低く、離脱案の断念や即時退陣を求める圧力が強まり、英国の政治的混乱が深刻化するリスクが強まる。

米週間石油在庫統計で原油は+474万バレルと2週連続で積み増し増加し原油価格は2%近く低下へ。

USDJPYは、アジア市場の110.63を高値に、米中貿易摩擦と英国の政治的混乱に米株と米債利回りは弱く、一日を通じてリスク回避の円買いに110.24まで緩やかに下落し、クロスでも円高傾向が続く。昨日の欧州市場まで続いた110.00~30のレンジブレークから急伸した流れのポイント上限近くに戻っただけで極端な円買いも見られず。取り巻く環境は引き続き円買いを示唆するも実需筋の動きは弱い。注目はクロスでの円高がどこまでUSDJPYの売りを引っ張っていけるか!

GBPUSDは、メイ首相の退陣リスク、離脱案の断念リスク、解散総選挙のリスクなど、GBPを取り巻く環境は悪い。メイ英首相は、国民投票の是非を問う議会採決の提案や、次回の総選挙まで暫定的な関税同盟残留などの新提案を発表したが、保守党内の強硬離脱派が猛反対、労働党も法案審議で協力を否定。アジア市場の1.2719を高値に米国市場は1.2624まで下落。米国市場の買い戻しも1.2694が限度で引き続き弱さが目立つ。

※※※※※※※※※※※※※※※※※※※※※※※

17:30 GBP 4月 消費者物価指数=前月比0.6%(予想0.7% 前回0.2%)、前年比2.1%(予想2.2% 前回1.9%)、コア前年比1.8%(予想1.9% 前回1.8%)、小売物価指数(RPI)=前月比1.1%(予想0.9% 前回0.0%)、前年比3.0%(予想2.8% 前回2.4%)、実勢インフレ率(RPIX)=前年比3.0%(予想2.8% 前回2.4%)、PSNCR=-71億ポンド(予想 前回→88億ポンド)、NCR=-98億ポンド(予想 前回→221億ポンド)、PSNB=50億ポンド(予想51億ポンド 前回→-10億ポンド)、=CPIは予想を下回るも、RPIは予想を上回る

17:30 GBP 4月 生産者物価指数:(仕入れ・投入指数)=前月比1.1%(予想1.2% 前回-0.2→-0.8%%)、前年比3.8%(予想4.4% 前回3.7→3.2%)、(出荷・産出指数)=前月比0.3%(予想0.3% 前回0.3→0.1%)、前年比2.1%(予想2.3% 前回2.4→2.2%)、コア前月比0.2%(予想0.2% 前回0.0→-0.1%)、コア前年比2.2%(予想2.2% 前回2.2%)

21:30 CAD 3月 小売売上高=前月比1.1%(予想1.0% 前回0.8%)、除く自動車・前月比1.7%(予想0.8% 前回0.6%)→ 予想を上回る

※※※※※※※※※※※※※※※※※※※※※※※

【北米】

米政府は、中国監視関連企業のエンティティー・リスト入りを検討と報道。

人民日報、米中通商協議で姿勢を後退させているのは米国

NYタイムズ、トランプ政権は、米テクノロジー会社の買収を企てており、これを阻止する意味もあり、ファーウェイに続き中国の拍ビジョン社をエンティティー・リストに加えると報道。

ブルームバーグ、米政府は大手ビデオ監視機器メーカー、杭州海康威視数字技術など中国企業最大5社について、米国の重要技術利用を事実上禁じることを検討している。米商務省の「エンティティー・リスト」に追加されると、許可なしでの米国製部品やソフトウエアの調達が禁止される。これら関係者によれば、同リスト掲載が検討されているのは杭州海康威視数字技術と浙江大華技術のほか数社。関係者らが匿名を条件に語ったところでは、トランプ政権はこれら企業が新疆ウイグル自治区でのウイグル族抑圧に果たしている役割を懸念している。

ムニューシン米財務長官は、米中通商協議について、現時点で協議再開に向け米当局者が訪中する予定はない。「北京訪問の予定は未定」との発言にリスク回避の動きが強まるが、米中首脳は6月末にあう可能性が高いとの発言も。

ムニューシン米財務長官は、政府は現在、導入を発表した対中関税措置が消費に及ぼす影響を検証しており、実際の導入を巡る決定は少なくとも1カ月先になると

ブラード・セントルイス連銀総裁は、インフレ率が一段と弱い数字になれば、FRBは利下げに踏み切る可能性もある。昨年12月の利上げは若干行き過ぎた可能性がある。利下げの話は時期尚早、現状は若干引き締め気味。中国の米国債売却は言われているほど大きな脅威ではない。

ローゼングレン・ボストン連銀総裁は、米中は通商合意できると予想するも、通商摩擦への予想が違う場合には金融政策の再考も必要。関税は米経済にとって大きなリスク。

ウィリアムズNY連銀総裁は、金利をどちらに動かすか強い議論はない。インフレはしばらく2%付近にあることを予想したい。

カプラン・ダラス連銀総裁は、米経済は今年2.25─2.50%と堅調なペースで成長し、インフレ率はFRBの目標に向けて動いていく。米金利水準は適切な水準にある。

FOMC議事録は、金利変更に対する辛抱強さがしばらくは適切と、金融政策を巡る現行の忍耐強い姿勢は「当面」維持可能との見方でメンバーらが一致。会合ではバランスシートの構成などについても突っ込んだ議論が行われた。

トランプ大統領は、インフラ整備を巡る民主党との協議を突如打ち切り、ロシア疑惑を巡り自身への調査を拡大している民主党議員や、自身が「事実隠蔽」に関与したと非難したペロシ下院議長への反発

【欧州】

英労働党報道官は、メイ英首相は新提案を審議にかけないことが賢明。

ランスのルメール経済・財務相、今週の英国の欧州議会選について、EU離脱運動を主導したナイジェル・ファラージ氏率いるブレグジット党が勝利すれば、EUにとって大きな問題になると指摘、英国はできる限り早期にEUを離脱すべき。→ 世論調査によると、ブレグジット党の支持率は与党保守党と野党労働党を引き離し、トップの座を維持している。

ランスのルメール経済・財務相は、ファラージ氏が35%以上の票を獲得すれば、EUの運営が難しくなる」と述べ、「いつまでこのような状況が続くのだ」とコメント。「私は英国民がEU離脱を決めたと考えている。離脱は早いほうが良い」と指摘した

ブルームバーグ、自らの離脱案を断念し、数日以内に退陣するよう求める圧力に首相が直面している→ 再国民投票を巡り議会に意思決定の機会を約束するメイ首相の新たな提案は、最大野党・労働党から与党保守党内の離脱強硬派まで各方面から直ちに拒否された。複数の政府高官らは、首相の提案がこれほど早く、これほど悪い反応に遭った事実に衝撃を受けたと述べた

英保守党で離脱推進派のレッドソム院内総務が内閣の閣僚を辞任。

1922年委員会は、メイ首相の退陣を現時点で追及しないことを決定、24日に再び議論を行う。

メイ英首相は、国民投票の是非を問う議会採決を提案や、次回の総選挙まで暫定的な関税同盟残留などの新提案を発表したが、保守党内の強硬離脱派が猛反対、労働党も法案審議で協力を否定。

イタリア統計局は、今年の成長率を昨年11月1.3→0.3%へ下方修正。対外貿易の減速や欧州経済の見通し悪化のほか、昨年後半のリセッションを反映させた。

【アジア・その他】

中国の王毅外相は、米政府がファーウェイを含む中国の民間企業に圧力を掛けていることは、典型的な経済的ないじめであると批判

中国の習近平国家主席は、国際情勢が複雑化する中で、中国は困難な時代に備える必要があるとの認識を示した。米国との貿易摩擦には言及せず。

オセアニア外国為替市場の豪ドルは5カ月ぶりの安値付近。市場は年内に2回の利下げがあると予想、来年3度目の利下げがあると予想する声も聞かれる。

※※※※※※※※※※※※※※※※※※※※※※※

2019/05/22

2019年5月22日(水)アジア・欧州市場序盤の動き

2019年5月22日(水)アジア・欧州市場序盤の動き

FOMC議事録を前にして、米国は中国企業の追加エンティティリ入りを検討し動揺が広まり、メイ英首相に離脱案の断念と辞任要請圧力が強まり相場が動く。それと、ブラード・セントルイス連銀総裁は「インフレ率が一段と弱い数字になれば、FRBは利下げに踏み切る可能性もある」と発言。

「米政府は大手ビデオ監視機器メーカーのブラックリスト入りを検討」と報道に、日本株は伸び悩み中国株も弱く、人民元安となるも予想外に市場は冷静。為替相場もAUD売りは限定的で、JPYも積極的な買いは見られず。

ただし、GBPは、「メイ首相が自らの離脱案を断念し、数日以内に退陣するよう求める圧力に首相が直面している」との報道もあり、前日の急伸の反動が強く、前日安値1.2680台を割り込み1.2670台へと下落。これから発表される英CPIも注目。

USDJPYは、早朝の予想外に弱い日本の貿易収支から底堅く推移するも前日の高値110.67に届かず。110.63を高値に何とか前日比でプラス件を維持した日経平均と、弱さが目立つ中国株に110.39まで下落。米国は中国企業の追加エンティティ入りとの報道、メイ英首相の辞任の可能性の高まりに、どうしても円を買い戻す動きとなるが、動きは鈍い。

GBPUSDは、前日の上昇が嘘のように上値が重い。1.2719を高値に英国発の報道で、「自らの離脱案を断念し、数日以内に退陣するよう求める圧力に首相が直面している」、フランスのルメール経済・財務相が「今週の英国の欧州議会選について、EU離脱運動を主導したナイジェル・ファラージ氏率いるブレグジット党が勝利すれば、EUにとって大きな問題になると指摘、英国はできる限り早期にEUを離脱すべき」と発言、前日の安値を割り込み1.2660台で推移。

※※※※※※※※※※※※※※

7:45 NZD 第1四半期小売売上高=前期比0.7%(予想0.6% 前回1.7%)、除く自動車前期比0.7%(予想0.9% 前回2.0%) 予想を若干上回るが前期からは低下

8:50 JPY 4月 通関ベース貿易収支: 季調前=604億円(予想2327億円 前回5278億円、季調後=-1109億円(予想-375億円 前回-1778億円)→ 予想を大幅に下回る

9:30 AUD 4月 ウェストパック景気先行指数=前月比-0.09%(予想 前回0.19%)

※※※※※※※※※※※※※※

FOMC議事録を前にして、米国は中国企業の追加エンティティリ入りを検討し動揺が広まり、メイ英首相に離脱案の断念と辞任要請圧力が強まり相場が動く。それと、ブラード・セントルイス連銀総裁は「インフレ率が一段と弱い数字になれば、FRBは利下げに踏み切る可能性もある」と発言。

「米政府は大手ビデオ監視機器メーカーのブラックリスト入りを検討」と報道に、日本株は伸び悩み中国株も弱く、人民元安となるも予想外に市場は冷静。為替相場もAUD売りは限定的で、JPYも積極的な買いは見られず。

ただし、GBPは、「メイ首相が自らの離脱案を断念し、数日以内に退陣するよう求める圧力に首相が直面している」との報道もあり、前日の急伸の反動が強く、前日安値1.2680台を割り込み1.2670台へと下落。これから発表される英CPIも注目。

USDJPYは、早朝の予想外に弱い日本の貿易収支から底堅く推移するも前日の高値110.67に届かず。110.63を高値に何とか前日比でプラス件を維持した日経平均と、弱さが目立つ中国株に110.39まで下落。米国は中国企業の追加エンティティ入りとの報道、メイ英首相の辞任の可能性の高まりに、どうしても円を買い戻す動きとなるが、動きは鈍い。

GBPUSDは、前日の上昇が嘘のように上値が重い。1.2719を高値に英国発の報道で、「自らの離脱案を断念し、数日以内に退陣するよう求める圧力に首相が直面している」、フランスのルメール経済・財務相が「今週の英国の欧州議会選について、EU離脱運動を主導したナイジェル・ファラージ氏率いるブレグジット党が勝利すれば、EUにとって大きな問題になると指摘、英国はできる限り早期にEUを離脱すべき」と発言、前日の安値を割り込み1.2660台で推移。

※※※※※※※※※※※※※※

7:45 NZD 第1四半期小売売上高=前期比0.7%(予想0.6% 前回1.7%)、除く自動車前期比0.7%(予想0.9% 前回2.0%) 予想を若干上回るが前期からは低下

8:50 JPY 4月 通関ベース貿易収支: 季調前=604億円(予想2327億円 前回5278億円、季調後=-1109億円(予想-375億円 前回-1778億円)→ 予想を大幅に下回る

9:30 AUD 4月 ウェストパック景気先行指数=前月比-0.09%(予想 前回0.19%)

※※※※※※※※※※※※※※

2019年5月22日(水) 昨日21日、海外市場の動き(午前5時半ごろ)

2019年5月22日(水) 昨日21日、海外市場の動き(午前5時半ごろ)

ファーウェイは米国がいじめていると非難し欧州政府に訴える!米中貿易戦争(?)の先行きは見えないが、さすがの米国も身内からの懇願にファーウェイ制裁で一部猶予へ。

JPYは米国がファーウェイ制裁で一部猶予の暫定措置にリスク回避の巻き戻しが強まり全面安、AUDは豪中銀議事録で利下げの可能性が言及され豪総選挙で与党連合が勝利後の上昇の反動に売られ、GBPはメイ首相がEU離脱法案の議会採決と引き換えに2回目の国民投票の実施との報道に直後は上昇するも結局は逆戻り。

米商務省は、ファーウェイ向けの制裁の暫定措置として既存ネットワークの保守や既存のスマートフォン向けのソフトウエア更新を行えるように、8月19日まで一時的に猶予することを発表。新製品は対象外で制裁処置事態の基本は変わらず。ただし、市場はリスク回避の巻き戻しに、株高+債券売り(利回り上昇)。

メイ英首相は、EU離脱協定に関連した新たな法案の提出を発表。EU離脱案を議会で採決することを条件に、2回目の国民投票の実施で議会採決へ。メイ首相はこの法案がEU離脱に向けた最後のチャンスでこれを承認しなければ、離脱はできないとある。市場では離脱の中止のリスク、それと、レッドサム英会員議長が発言した「必要なら合意なき離脱は可能とすべき」のリスクが混在。

OECD経済成長見通しは、2019年世界経済3.3→3.2%↓、中国6.2→6.2%→、ユーロ圏1.0→1.2%↑、米国2.6→2.8%↑、カナダ1.5→1.3%↓、日本0.8→0.7%↓。

USDJPYは、アジア市場の110.00台をボトム、米国がファーウェイ制裁で一部猶予の暫定措置を決めたことで、欧米市場の株高+米債利回り上昇と、リスク回避に選好された円買いの巻き戻しが続く。前日の高値110.30台を上回り、クロスでの円買いも続き米国市場では110.67まで上昇しようやく上げ止まる。米国の対中貿易戦略でどこまで強気姿勢を続けるのか? これで109.00台をボトムにほぼ6日間連続の上昇でボトムアウト感も見られるが、111円が大きな壁に。

GBPUSDは、EU離脱に関するインディカティブ投票を実施するメリットが模索される中、欧州市場では1.2680台まで下落。メイ首相報道官から「関税同盟と2回目の国民投票を提案」との報道などに1.2740台まで上昇し、メイ首相の記者会見を待った。メイ首相は「EU離脱法案の議会承認の引換に2度目の国民投票の実施」を表明し、直後1.2710台→1.2813まで急伸するも、相変らず承認の是非は不明で1.2700台と元の水準近くへ逆戻り。

AUDUSDは、先週末の総選挙の結果を受けたAUD買いから豪中銀議事録の利下げを示唆する動きも意識してか、ただ、AUDロングの巻き戻しと思われるが、前日の欧米市場の安値0.6900を割り込むと売りが強まり、欧米市場では0.6866まで続落。弱い米中古住宅販売やGBPUSD、EURUSDの上昇に0.6880台まで値を戻し継続中。

※※※※※※※※※※※※※※※※※※※※※※※※