今週の予定を見る限り、10/5(金)の米雇用統計が最大の山場になることは間違いないが、先週のFOMCを受けた米利上げ期待が急変するとは考えにくい。逆に、米中貿易戦争は? NAFTA再交渉の変化は? イラン制裁は? 日米通商協議は? トランプ大統領が11月6日の米中間選挙に合わせて画策しているとしか思えない反グローバリズムの動きはどうなるのだろうか?

NAFTA再交渉では、28日に公表するとあった米国・メキシコは2国間協定の発行は先送りされ、3か国での合意を模索中とのことだがどうなったのだろうか? 週明けのカナダドル相場を注目したい。

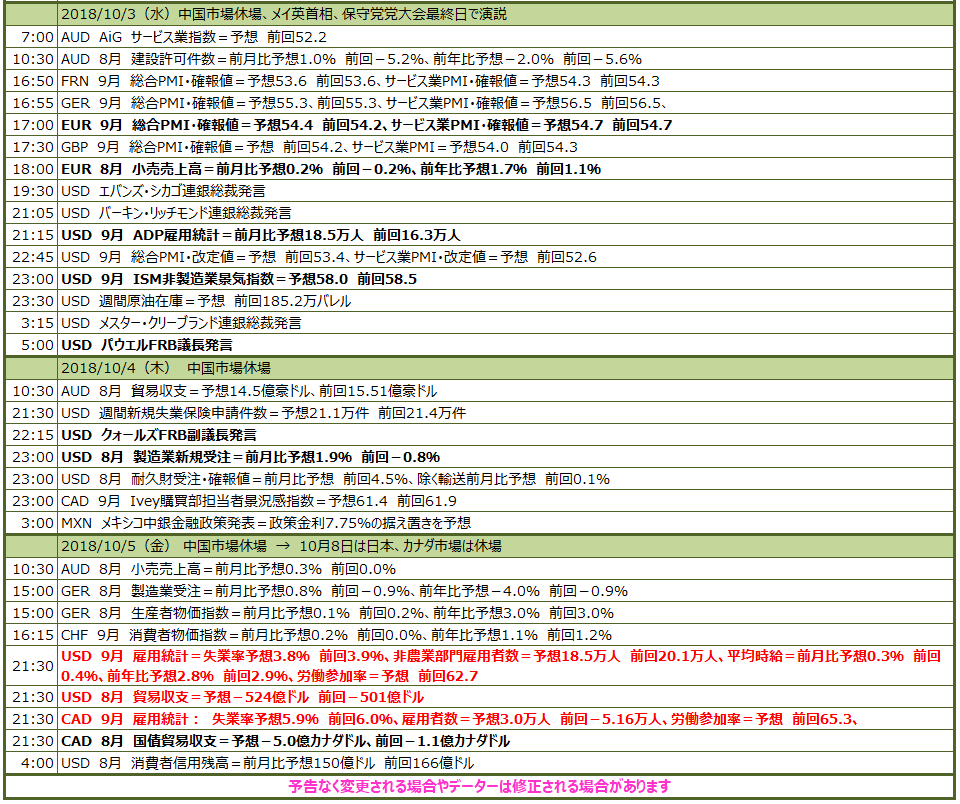

英国とEUでは11月のEU首脳会議で決着をつけると思われているブレグジット関連の署名は本当に行うことができるのだろうか? EUの離脱交渉担当者は妥協案を示しているように思えるがEU各国の首脳は冷たく、メイ英首相から政治的な駆け引きなのか攻撃的な発言しか聞こえてこない。内部対立が続く保守党大会は9/30~10/3まで開催され、特に最終日の3日、メイ英首相の演説には目が離せない。

今週は中国市場が国慶節で一週間休場となり、来週月曜日は日本とカナダ市場が休場となるが、注目しているのは◎米雇用統計、◎米貿易収支、◎カナダ雇用統計、◎豪中銀金融政策、◎日銀短観、◎クォールズFRB副議長の上院銀行委員会での証言。

10/5(金)には米雇用統計、米貿易収支、カナダ雇用統計が発表される。米雇用統計は今までの強さが薄れる予想となっている。失業率予想が3.8%と3.9%から改善が予想される反面、非農業部門雇用者数の予想は18.5万人と前回の20.1万人から減少が、平均時給も前月比0.3%(前回0.4%)と前年比2.8%(前回2.9%)と前回より低下が予想されており、ドル買いを抑制する材料になりかねない。

米貿易収支の予想は-524億ドルで前回-501億ドルから赤字額が拡大することが予想されている。米国は貿易赤字の削減を第一目標にしており、米中貿易戦争が続く中で、対中国、対日、対EUの赤字額の増減にはどうしても敏感になりそうである。

カナダの雇用統計は失業率予想5.9%と6.0%から改善が、新規雇用者数は3万人と前回拡大した-5.16万人から大幅な改善が見込まれており、NAFTA再交渉の影響を受けることは間違いないが、21日のカナダCPIが前回から低下していただけ強くでてほしいいが? どうなることやら。

10/2(火)には豪中銀の金融政策とクォールズFRB副議長証言 上院銀行委員会で証言が予定されている。豪中銀は政策金利1.5%で据え置きは固いと思われ、声明文が相場変動要因となる。クォールズFRB副議長証言も注目している。

10/1(月)の日銀短観は、大企業製造業・業況判断=予想22 前回21、大企業製造業・先行き=予想20 前回21と、通商問題なのか先行きにやや不安感は残るも業況判断は前回から上昇が見込まれている。

詳細は別表をご覧ください

※※※※※※※※※※※※※※※※※※※※※※※※※※※

X