日米首脳会談が主役で、日銀のスタンスは波乱要因。主要国の経済指標や金融政策は少なく、豪州&NZの金融政策と、カナダの雇用統計を注目。

【日米首脳会談】

10日(金)の日米首脳会談では、日本がどのようなお土産を持参して、その結果に、トランプ大統領がどのように反応するのか? 結果として為替相場どう反応するのか?

一部報道では、ワシントンでトランプ大統領と首脳会談をした後、エアーフォースワンでフロリダ州パームビーチに移動し、トランプ氏とゴルフのプレーをするとの案もあるとのこと。考えるだけでも興味深い週末になりそうです。

事前の報道では、トランプ大統領が目指す「米国のインフラ投資に4500億ドル(約51兆円)の市場を創出し、70万人こ雇用を作る」とあります。安倍首相は「日米成長雇用イニシアチブ」をお題目にし、日米の成長と雇用をもたらし、絆を強化することを目標としていることでしょう。

スパイサー・ホワイトハウス報道官は、日米首脳会談の議題は「貿易や安全保障が多く含まれる」と発言しており、米国は日米の貿易不均衡の是正を求めることは必至です。自動車輸出問題など日本の対米黒字問題の激化を抑えることができるのでしょうか? USDJPY相場の大きな影響は避けらそうにありません。

安全保障では、マティス国防長官の来日で、日本は「防衛力を強化し、役割の拡大をはかっていく方針」、米国は「在日アメリカ軍の駐留経費で、日本とのコスト分担の在り方は他国にも手本になる」と発言しています。

各国の駐留米軍経費の負担率は日本は74.5%。韓国は40.0%、ドイツは32.6%にとどまり、日本は突出して高かったことを評価していると思われるが、それをさらに増額することになるのか? 日米首脳会談を注目しましょう!

【日銀のスタンス】

先週3日(金)に日銀の輪番オペに円相場が急変するなど、中長期的な日銀のスタンスを見極める必要がありそうです。

日銀は10年債利回りをゼロ%近辺で推移するように国債を買い入れており、市場が予想する±0.1%のレンジ枠を上回り、一時0.153%まで上昇したこでUSDJPYは1113.10円台→112.50円台へと円高へと動きました。(指値オペがなかったことで)

これに対して日銀は、2か月半ぶりに指定した利回り(0.11%)で国債を無制限に買い入れる「指値オペ」を実施しました。計7,239億円分の国債を購入し、USDJPYは112.60円台→113.20円台へと円高→円安へと切り替わっていました。今後も、日銀のスタンスや10年債利回りの動きに注意が必要です。

【経済指標&金融政策】

米国発の経済指標はいつもながら重要で、中国初の経済指標も要注意ですが、米国を含め久しぶりに主要国での最重となる経済指標や金融政策の発表も少なく、豪州&NZの禁輸政策とカナダ雇用統計の注目度が高まっています。

「米国」

2/6(月)労働市場実勢指数(LMCI)

2/7(火)貿易収支、JOLT労働調査(求人件数

2/8(水)米10年債入札

2/9(木)新規失業保険申請件数、卸売在庫&卸売売上高、米30年債入札

2/10(金)日米首脳会談(ワシントン)、輸入物価指数、ミシガン大学消費者信頼感指数、

「中国」

2/7(火)財新総合PMI

2/10(金)貿易収支、人民元建て新規融資

「豪州」

2/7(火)豪中銀 金融政策発表=政策金利1.5%の据え置きを予想していますが、いつもながら中銀の声明に市場の変化度合いは高いイベントで、AUDUSDやAUDJPYのポジション管理には十分注意が必要です。

「NZ」

2/9(木) NZ中銀 金融政策発表=政策金利1.75%の据え置きを予想。ウィーラーNZ中銀総裁記者会見。午前5時の米国市場の終盤で、欧州市場が終了した後の時間帯だけに、通常よりもインパクトは大きく、上下変動のリスクが高いイベントです。中銀総裁の記者会見を含め「動くことは当たり前」との考えて臨んだほうがよさそうです。

「カナダ」

2/10(金)カナダ雇用統計は、失業率=予想6.9% 前回6.9%、雇用者推移=予想0.0人 前回53700人と大幅な低下を予想。金曜日で他に重要なイベントも見られず、USDCADやCADJPYを中心にして動きが強まりそうです。労働参加率や(予想65.8% 前回65.8%)、フルタイム雇用者(予想 前回81300人)、パートタイム雇用者(予想 前回-27600人)も併せて見る必要があります。

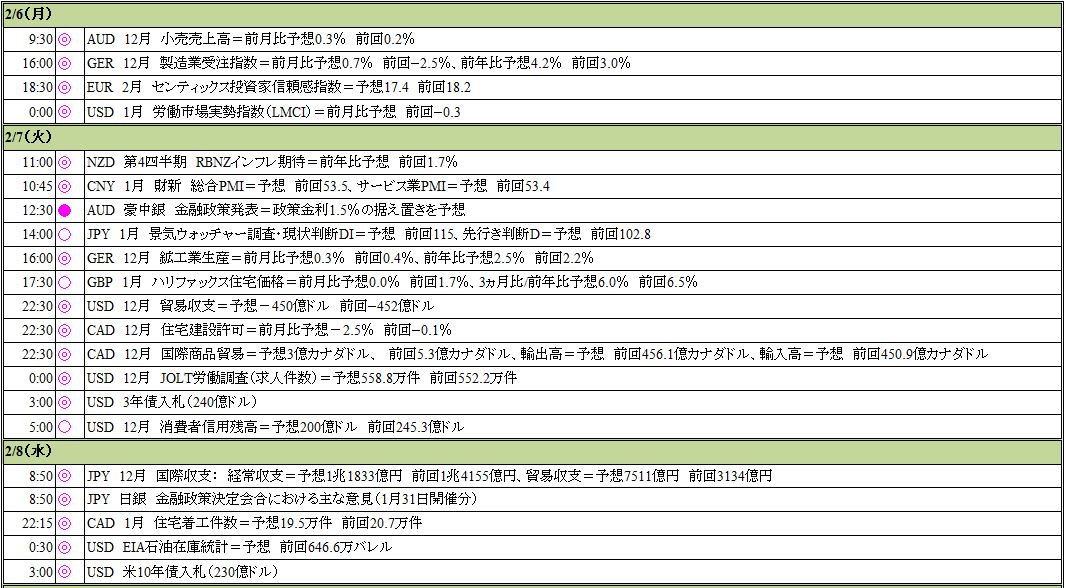

その他を含め詳細は、経済指標の予定表をご覧ください。

※※※※※※※※※※※※※※※※※※※※※※※※※※※※

x